Taille et part du marché SECaaS

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 16.61 Milliards de dollars |

| Taille du Marché (2031) | 38.05 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 18.03% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

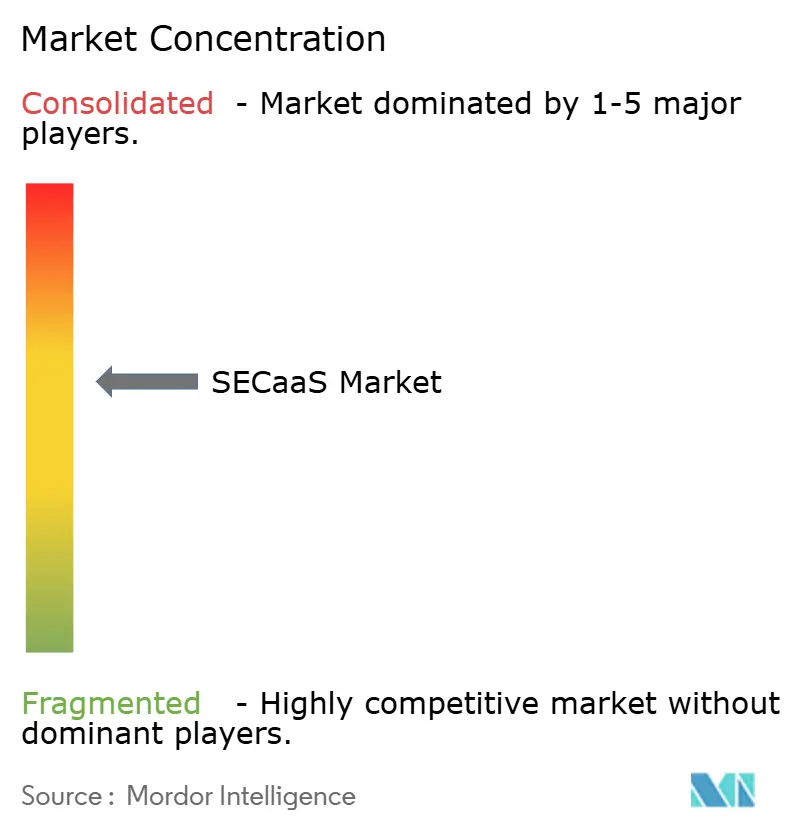

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché SECaaS par Mordor Intelligence

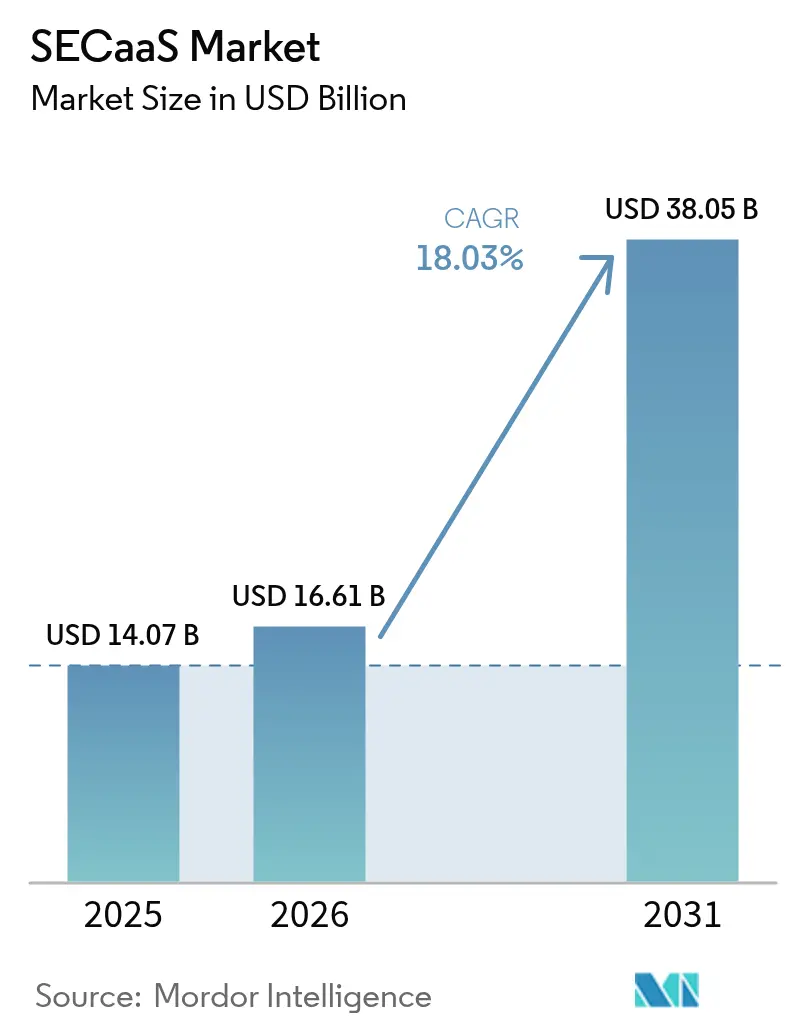

La taille du marché SECaaS était évaluée à 14,07 milliards USD en 2025 et devrait croître de 16,61 milliards USD en 2026 pour atteindre 38,05 milliards USD d'ici 2031, à un CAGR de 18,03 % au cours de la période de prévision (2026-2031).

L'attention accrue des conseils d'administration sur la cyber-résilience, la généralisation de la tarification basée sur la consommation et la migration continue des charges de travail vers les clouds publics et hybrides orientent les budgets d'approvisionnement vers des contrôles de sécurité fournis dans le cloud. Les organisations qui remplacent les défenses centrées sur les appliances par des plateformes convergentes de Security Service Edge constatent que le modèle de paiement à l'usage maintient les niveaux de protection alignés sur les volumes de trafic réels, un avantage décisif à mesure que les emplacements en périphérie se multiplient. La demande s'accélère davantage lorsque les politiques de travail à distance et la prolifération des applications cloud natives placent le trafic d'identité, d'appareils et d'API sous un cadre de politique unique. Le marché SECaaS bénéficie désormais d'analyses enrichies par l'IA qui réduisent le temps de présence des menaces et offrent une observabilité complète de la pile, transformant le renseignement sur les menaces en réponse automatisée en boucle fermée.

Principaux enseignements du rapport

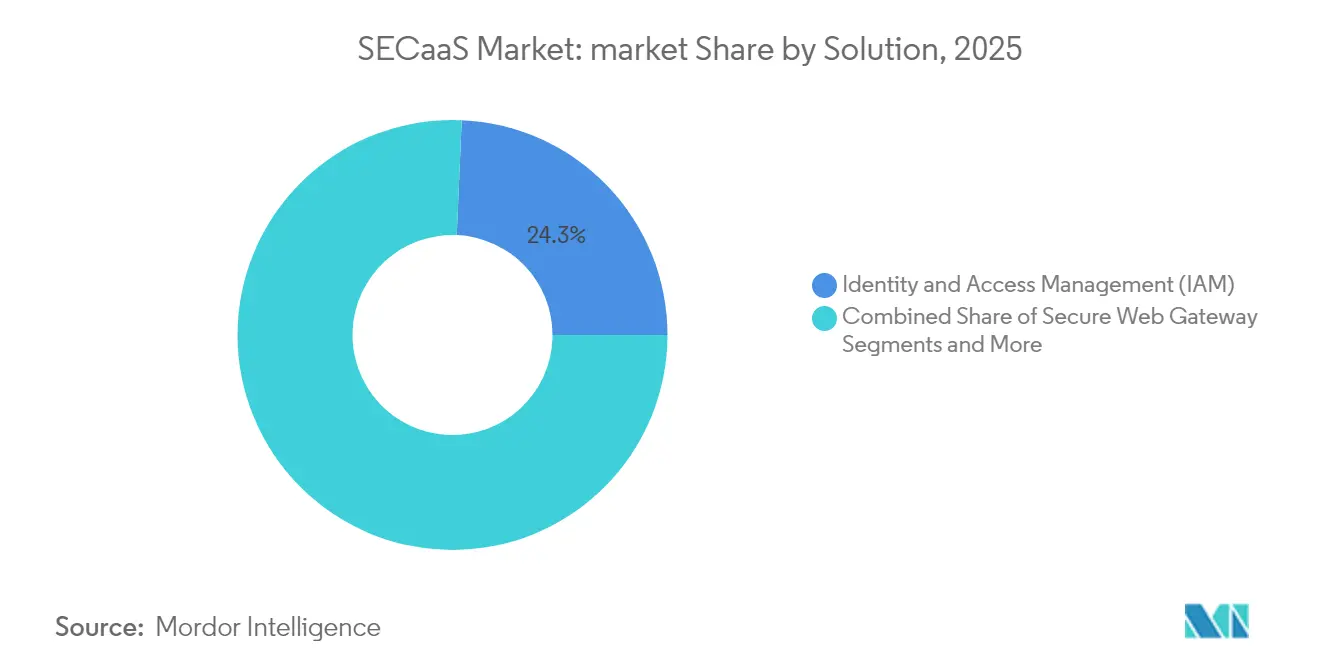

- Par solution, la gestion des identités et des accès a représenté 24,32 % de la part du marché SECaaS en 2025, tandis que le courtier de sécurité d'accès au cloud devrait se développer à un CAGR de 18,67 % jusqu'en 2031.

- Par modèle de déploiement, le segment cloud public a représenté 59,12 % de la part des revenus en 2025 ; les déploiements en cloud hybride connaissent la croissance la plus rapide avec un CAGR de 19,52 % jusqu'en 2031.

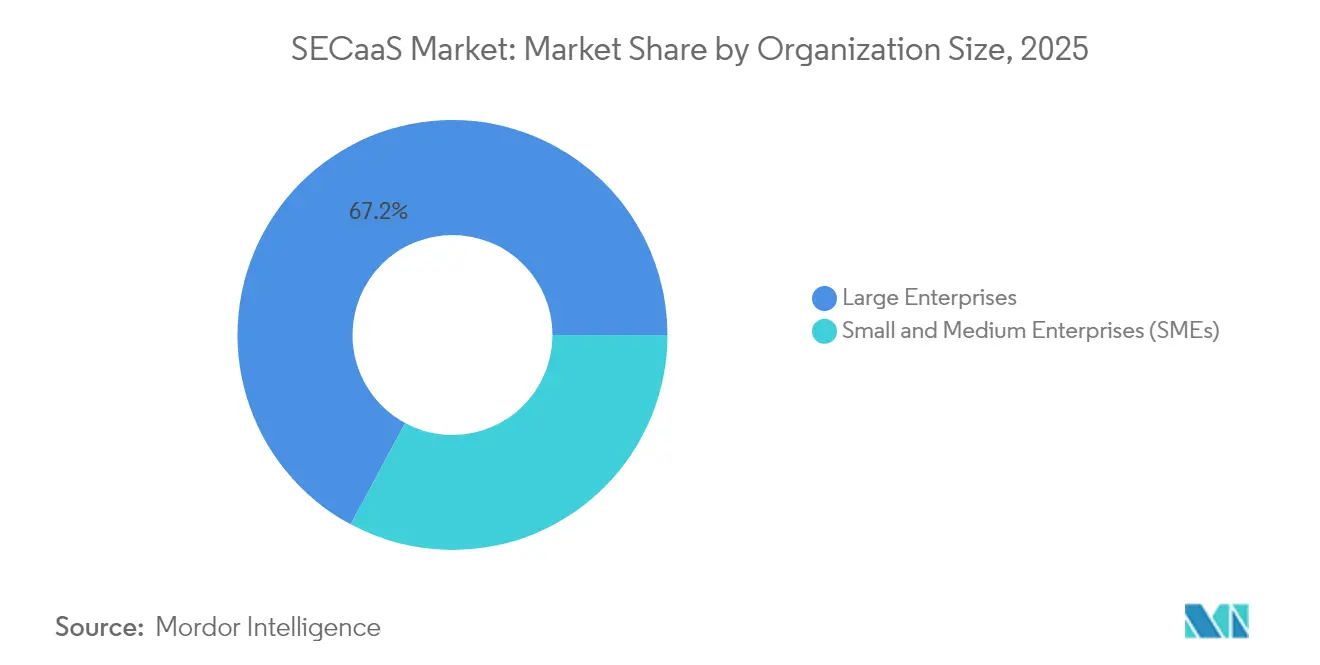

- Par taille d'organisation, les grandes entreprises ont détenu 67,15 % de la taille du marché SECaaS en 2025, tandis que le segment des PME progresse à un CAGR de 19,86 % jusqu'en 2031.

- Par secteur d'utilisation final, l'informatique et les télécommunications ont généré 23,08 % de la part des revenus en 2025, tandis que le segment BFSI enregistre le CAGR projeté le plus élevé à 18,55 % jusqu'en 2031.

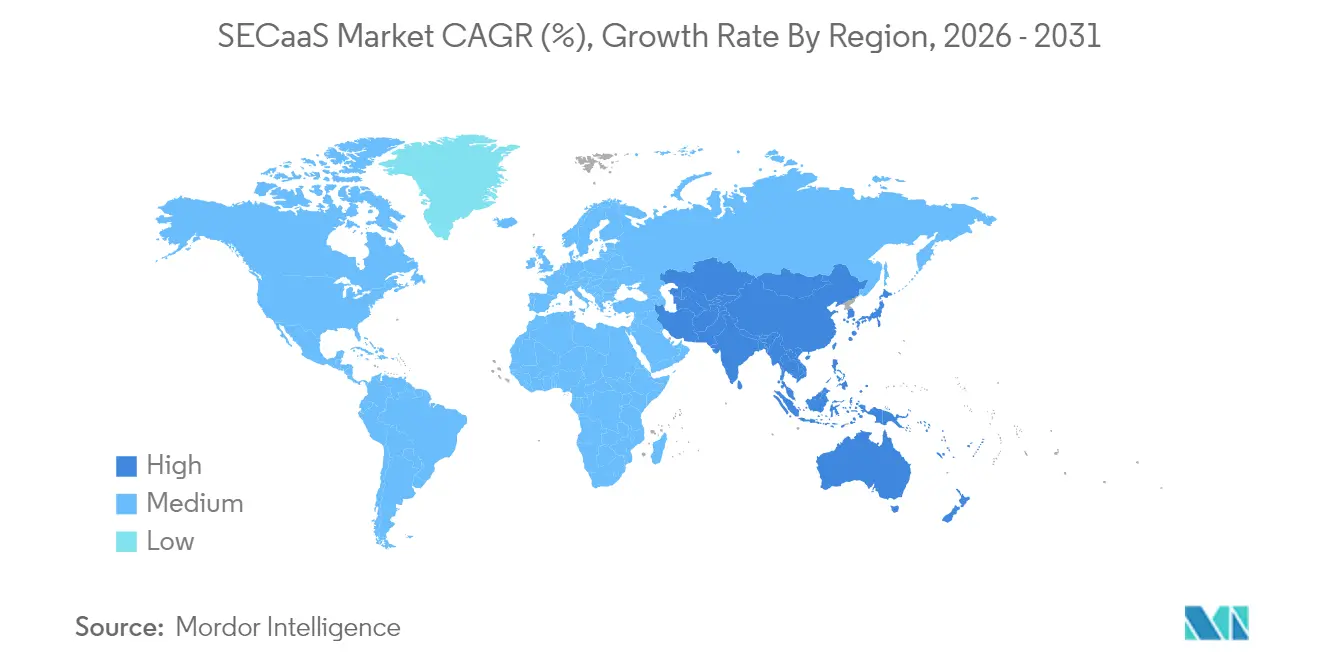

- Par géographie, l'Amérique du Nord a représenté 36,72 % des revenus en 2025 ; l'Asie-Pacifique devrait connaître la croissance la plus rapide avec un CAGR de 19,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial SECaaS

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante du cloud parmi les PME et les grandes entreprises | +3.2% | Mondial avec une forte adoption en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Sophistication croissante des cybermenaces | +2.8% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Passage au travail à distance et aux environnements BYOD | +2.1% | Amérique du Nord et UE, expansion en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Réglementations mondiales strictes sur la protection des données | +1.9% | UE en priorité, Amérique du Nord en secondaire | Long terme (≥ 4 ans) |

| Demande de « sécurité en tant que code » pilotée par les API | +1.7% | Pôles technologiques d'Amérique du Nord et d'UE | Moyen terme (2 à 4 ans) |

| Déploiement rapide du Security Service Edge à confiance zéro | +2.4% | Mondial, porté par les grandes entreprises | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante du cloud parmi les PME et les grandes entreprises

La croissance des budgets cloud se canalise directement vers le marché SECaaS, à mesure que les entreprises abandonnent les technologies centrées sur le périmètre au profit de défenses axées sur l'identité. Les services cloud publics en Inde devraient dépasser 24,2 milliards USD d'ici 2028, les services de sécurité progressant le plus rapidement avec un CAGR de 19 %. Les petites et moyennes entreprises bénéficient d'une protection de niveau entreprise sans investissements dédiés dans un centre des opérations de sécurité, accélérant les pipelines de fournisseurs pour les plateformes multi-locataires. Les institutions financières illustrent ce changement : 98 % consomment déjà au moins une catégorie de service cloud, et la plupart étendent désormais les charges de travail réglementées vers des clouds tiers dans le cadre de politiques d'accès strictement gouvernées. Chaque nouvelle charge de travail migrée vers le cloud élargit automatiquement le taux d'adoption des abonnements SECaaS, créant un effet de revenus composé à travers le paysage des fournisseurs.

Sophistication croissante des cybermenaces

Les adversaires utilisent désormais le phishing généré par l'IA, les logiciels malveillants autonomes et les campagnes massives de bourrage d'identifiants qui submergent les outils basés sur les signatures. Les banques ont réagi en intégrant des analyses d'apprentissage automatique dans les flux de travail principaux des centres des opérations de sécurité, consacrant une part croissante de leurs budgets cybernétiques pluriannuels aux moteurs de détection des menaces natifs du cloud. Les prestataires de soins de santé, confrontés à une hausse de 256 % des violations liées au piratage, exigent désormais la conformité SOC 2 et HIPAA comme conditions d'entrée pour tout service tiers. Le marché SECaaS offre une autonomie à grande échelle : les flux de renseignement sur les menaces sont centralisés, les modèles de détection sont continuellement réentraînés et les actions de réponse automatisées sont orchestrées en quelques secondes à travers des points de présence mondiaux.

Passage au travail à distance et aux environnements BYOD

Le travail hybride dissout les frontières traditionnelles et expose les limites des VPN, incitant les entreprises à adopter des modèles à confiance zéro fournis via des nœuds Security Service Edge. Des recherches menées par Zscaler montrent que 81 % des entreprises visent à standardiser les cadres à confiance zéro d'ici 2026, et 65 % ont l'intention de supprimer progressivement les concentrateurs VPN hérités[1]Zscaler, « État de la transformation à confiance zéro 2025 », zscaler.com . Les fournisseurs SECaaS proposent des moteurs de politique indépendants des appareils qui appliquent l'identité, la posture et le contexte applicatif à chaque demande d'accès, garantissant une expérience utilisateur uniforme que les employés soient au siège ou sur des appareils personnels. Ce paradigme indépendant du réseau cimente une demande récurrente pour des services d'inspection et de politique évolutifs basés sur le cloud.

Réglementations mondiales strictes sur la protection des données

Avec 137 juridictions appliquant désormais des lois dédiées à la protection de la vie privée, l'automatisation de la conformité en temps réel n'est plus facultative. Le RGPD de l'UE et la prochaine loi sur la résilience opérationnelle numérique imposent des mandats granulaires de piste d'audit et de reporting que les processus manuels ne peuvent pas satisfaire. Les plateformes SECaaS intègrent des contrôles de confidentialité dans les politiques d'exécution, générant automatiquement des artefacts de preuve pour les auditeurs. La conformité continue fait passer la gouvernance d'exercices périodiques de liste de contrôle à une application permanente, faisant des contrôles de sécurité fournis dans le cloud la voie la plus rapide pour satisfaire au contrôle réglementaire.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations relatives à la résidence et à la souveraineté des données | -1.8% | UE en priorité, Asie-Pacifique en secondaire | Long terme (≥ 4 ans) |

| Complexité de la gestion des abonnements multi-fournisseurs | -1.4% | Mondial, grandes entreprises | Moyen terme (2 à 4 ans) |

| Charges de travail sensibles à la latence contournant la sécurité en ligne | -1.1% | Fabrication et finance | Court terme (≤ 2 ans) |

| Absence de normes de facturation basée sur l'utilisation | -0.9% | Mondial, affecte les PME | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations relatives à la résidence et à la souveraineté des données

Les restrictions sur les flux de données transfrontaliers remettent en question l'adoption uniforme du cloud. Le RGPD européen et la prochaine loi sur la résilience opérationnelle numérique contraignent de nombreuses institutions financières à maintenir les données des clients dans les limites régionales, limitant le choix des emplacements cloud mondiaux[2]Cloud Security Alliance, « Transferts de données transfrontaliers et conformité », cloudsecurityalliance.org. Les stratégies multi-cloud semblent attrayantes, mais les variations dans les contrôles de souveraineté créent des architectures de sécurité fragmentées qui dupliquent les coûts. Bien que les offres de cloud souverain émergentes promettent un traitement localisé, les entreprises restent prudentes quant au risque potentiel de dépendance vis-à-vis d'un fournisseur unique.

Complexité de la gestion des abonnements multi-fournisseurs

Les entreprises jonglent régulièrement avec une demi-douzaine de contrats distincts de sécurité en tant que service couvrant la sécurité de la messagerie, le courtier de sécurité d'accès au cloud, la gestion des informations et des événements de sécurité et la gestion des vulnérabilités. Chaque fournisseur poursuit sa propre métrique d'utilisation et son propre rythme de facturation, compliquant les prévisions budgétaires et la gouvernance des fournisseurs. CSO Online rapporte que les équipes de sécurité consacrent désormais jusqu'à 20 % de leurs heures administratives à la réconciliation des licences entre les plateformes. La consolidation par acquisitions — comme Sophos absorbant Secureworks — cible ce point de douleur, mais les organisations avancent prudemment pour éviter la dépendance à un fournisseur unique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par solution : l'identité au cœur, le courtier de sécurité d'accès au cloud en accélération

La gestion des identités et des accès reste l'ancre du marché SECaaS, contribuant à 24,32 % des revenus de 2025, les architectures axées sur le cloud élevant l'identité au rang de plan de contrôle par défaut. La pertinence durable de ce segment reflète des mandats de moindre privilège plus stricts et l'explosion des comptes de développeurs tiers. Les suites IAM avancées s'étendent désormais au-delà de l'authentification unique de la main-d'œuvre pour gouverner les identités non humaines générées par les orchestrateurs de conteneurs, augmentant le nombre de licences et le revenu moyen par utilisateur. Moins visible mais évoluant plus rapidement, le segment du courtier de sécurité d'accès au cloud croît à un CAGR de 18,67 %, alimenté par la nécessité de découvrir les SaaS non sanctionnés et d'appliquer les règles de prévention des pertes de données directement dans le trafic SaaS à SaaS. Combinés, ces piliers de solutions sous-tendent la transition vers des offres unifiées de Security Service Edge, où l'inspection en ligne, le contrôle d'accès et la classification des données coexistent sur un tissu de périphérie mondial. Les fonctions de passerelle de messagerie sécurisée et de passerelle web sécurisée migrent vers ces piles convergées, tandis que la gestion des informations et des événements de sécurité de nouvelle génération refactorise les pipelines d'ingestion pour exploiter le stockage d'objets des hyperscalers, réduisant ainsi considérablement l'économie par téraoctet et supprimant les frictions de déploiement.

Les outils de gestion des vulnérabilités de deuxième génération, intégrés directement dans les pipelines CI/CD, ferment les boucles de rétroaction entre le code, la construction et l'exécution. Cette transition lie étroitement la posture de sécurité aux flux de travail des développeurs et allie le marché SECaaS au mouvement plus large d'ingénierie de plateforme. Les fournisseurs proposent désormais des modèles IaC pré-approuvés, des bibliothèques de politique en tant que code et des plugins de pipeline afin que la visibilité des risques devienne intrinsèque plutôt qu'ajoutée après coup. Les arguments de vente les plus efficaces pivotent sur des réductions mesurables du temps moyen de détection, la conformité pilotée par tableau de bord et le retour sur investissement démontrable de la consolidation de cinq solutions ponctuelles en un seul contrat.

Par modèle de déploiement : la dynamique hybride défie la domination du cloud public

Les déploiements en cloud public représentaient 59,12 % du marché SECaaS en 2025, les organisations capitalisant sur des points de présence mondiaux clés en main et une évolutivité élastique. Néanmoins, l'adoption du cloud hybride affiche un CAGR de 19,52 % alors que les entités réglementées évaluent les mandats de souveraineté des données par rapport aux critères de latence et de performance. Les entreprises placent désormais couramment des courtiers d'identité et des moteurs de politique dans le cloud public tout en exécutant des nœuds de déchiffrement en ligne sur une infrastructure gérée par le client pour les charges de travail sensibles. Ce pluralisme architectural nécessite des couches d'orchestration capables de propager la politique une seule fois et de l'appliquer partout — des capacités qui sont devenues un facteur de différenciation lors des évaluations comparatives des fournisseurs.

Les instances SECaaS en cloud privé persistent pour les opérateurs de défense et d'infrastructure critique qui ne peuvent pas exposer les métadonnées de trafic à des environnements partagés. Des plans directeurs industriels émergents permettent une synchronisation contrôlée des indicateurs de compromission entre les domaines de confiance sans violer les règles de résidence des données, une approche pionnière des fournisseurs de contrôle industriel travaillant avec les CERT nationaux. Sur l'horizon de prévision, l'automatisation des politiques multi-cloud deviendra un prérequis, catalysant des alliances entre plateformes cloud et fournisseurs de sécurité visant à rationaliser la fédération des identités, la gestion des clés et la normalisation de la télémétrie.

Par taille d'organisation : les PME réduisent l'écart de protection

Les grandes entreprises ont capturé 67,15 % de la taille du marché SECaaS en 2025, portées par des programmes de transformation pluriannuels, du personnel de centre des opérations de sécurité interne et des empreintes d'infrastructure transfrontalières qui imposent des points d'inspection distribués à l'échelle mondiale. Elles continuent de prioriser la consolidation des fournisseurs et l'automatisation pilotée par l'IA pour compenser les pénuries d'analystes de niveau 1. Pendant ce temps, les petites et moyennes entreprises enregistrent un CAGR de 19,86 %, signal clair que l'intégration simplifiée et la tarification basée sur l'utilisation démocratisent la sécurité avancée. Les fournisseurs ciblant ce segment misent sur le déploiement sans intervention, les paramètres par défaut de meilleures pratiques intégrés et les rapports de conformité exportables conçus pour les souscripteurs d'assurance.

Le secteur de l'assurance lui-même est devenu un canal d'adoption du SECaaS. Les produits hybrides qui associent l'assurance contre les violations à une surveillance continue — illustrés par la solution Cyber Active Protect de DUAL Europe — traduisent l'atténuation des risques en primes réduites, subventionnant effectivement l'abonnement à la sécurité. À mesure que les souscripteurs resserrent les conditions de paiement, les courbes d'adoption des PME s'accentuent ; les fournisseurs capables de proposer des contrôles approuvés par les assureurs bénéficient de coûts d'acquisition de clients réduits et de taux de renouvellement plus élevés.

Par secteur d'utilisation final : la croissance du BFSI dépasse les leaders traditionnels

Les fournisseurs de services informatiques et de télécommunications ont été les premiers à adopter les architectures cloud natives et, par conséquent, continuent de générer 23,08 % des revenus de 2025. Pourtant, le secteur des services bancaires, financiers et d'assurance devrait connaître la croissance la plus rapide, affichant un CAGR de 18,55 % à mesure que les cadres réglementaires évoluent vers des bases de référence à confiance zéro. Les acheteurs du secteur BFSI exigent de plus en plus des modules cryptographiques certifiés, une rotation automatisée des clés et des preuves de conformité en quasi-temps réel. Les fournisseurs répondant avec une gestion intégrée des secrets et une validation continue des contrôles sécurisent des accords-cadres pluriannuels avec des banques mondiales.

Les organisations de santé et de sciences de la vie, assiégées par les rançongiciels, privilégient la détection et la réponse gérées fournies entièrement en tant que service. Les acheteurs gouvernementaux et de défense placent la souveraineté et la transparence de la chaîne d'approvisionnement en tête des critères d'évaluation des appels d'offres, réservant les charges de travail aux plateformes auditées sous FedRAMP High ou des schémas équivalents. Les détaillants et les fabricants poussent respectivement pour la tokenisation en ligne et la détection d'anomalies dans les technologies opérationnelles, fusionnant la télémétrie informatique et opérationnelle dans des lacs de données unifiés qui alimentent les analyses d'IA.

Analyse géographique

L'Amérique du Nord a conservé 36,72 % des revenus mondiaux en 2025, reflétant sa concentration d'hyperscalers, d'innovateurs en cybersécurité et d'entreprises pionnières. Les orientations fédérales de la CISA encourageant l'abandon des tunnels VPN hérités au profit d'un accès cloud natif à confiance zéro renforcent davantage la demande. Les institutions financières imposent désormais des contrôles Security Service Edge lors des examens de diligence raisonnable des tiers, renforçant les effets de réseau à travers les chaînes d'approvisionnement. Le Canada et le Mexique profitent de cet élan, intégrant les lois régionales de protection des données aux flux de données transfrontaliers pour stimuler l'expansion des plateformes.

L'Asie-Pacifique progresse à un CAGR de 19,12 % jusqu'en 2031, les feuilles de route de migration vers le cloud soutenant les objectifs nationaux d'économie numérique. Les revenus du cloud public en Inde figurent déjà parmi les plus dynamiques au monde, et le cadre IRAP de l'Australie a ouvert des canaux d'approvisionnement gouvernementaux aux fournisseurs certifiés. Les opérateurs de télécommunications japonais mènent les déploiements de périphérie 5G, incitant les clients industriels à pré-provisionner l'inspection en ligne vers les usines distantes. Les réglementations locales sur les données sont diverses, mais les fournisseurs capables de démontrer une gestion cohérente et régionalement adaptée des clés de chiffrement obtiennent un avantage décisif lors des appels d'offres.

L'Europe maintient une demande robuste, portée par le RGPD et la prochaine loi sur la résilience opérationnelle numérique qui oblige les entités financières à une validation des contrôles en temps réel. L'Allemagne et le Royaume-Uni mènent les investissements dans des plateformes convergées qui unifient l'accès au cloud, la sécurité de la messagerie et la prévention des pertes de données. La France et l'Italie accélèrent les achats grâce à des plans nationaux de cyber-résilience qui allouent des cofinancements pour l'adoption par les PME. Ailleurs, l'Amérique du Sud et le Moyen-Orient et l'Afrique en sont à des stades plus précoces de leur parcours cloud, mais développent rapidement leurs dorsales Internet et leurs cadres réglementaires, préparant le terrain pour des taux de pénétration SECaaS plus élevés à mesure que les conditions économiques se stabilisent.

Paysage réglementaire

L'adoption mondiale du SECaaS suit de plus en plus les exigences de référence en matière de sécurité et d'auditabilité, ce qui oriente à son tour les acheteurs vers des contrôles surveillés en continu et fournis dans le cloud. Aux États-Unis, les mises à jour du NIST telles que SP 800-70 Rev. 5 (finalisée en mai 2026) et les nouvelles directives de protection des API cloud-natives (mars 2026) introduisent des garde-fous de configuration et d'intégration qui façonnent les listes de contrôle de renforcement des fournisseurs, les architectures de référence et les critères d'achat pour les services de sécurité gérés.

En Europe, le Cyber Resilience Act (règlement (UE) 2024/2847) ajoute des obligations de sécurité des produits et de gestion des vulnérabilités qui se répercutent sur le SECaaS via les exigences de gestion des risques tiers et de la chaîne d'approvisionnement logicielle pour les piles de sécurité fournies dans le cloud. Les jalons d'application en 2026, notamment le début des dispositions de notification relatives aux organismes d'évaluation de la conformité en juin 2026 et les obligations de déclaration prévues à partir de septembre 2026, augmentent la valeur des plateformes capables de générer des artefacts de preuve et d'opérationnaliser les flux de travail de déclaration des incidents et des vulnérabilités en parallèle de la protection.

Analyse de la chaîne de valeur

La chaîne de valeur du SECaaS commence par des intrants fondamentaux, notamment l'infrastructure cloud (empreintes hyperscaler et cloud souverain), le renseignement sur les menaces, la télémétrie des terminaux et des identités, et des cadres de contrôle basés sur des normes. Elle se poursuit ensuite par l'ingénierie de plateforme qui fournit des services de sécurité multi-locataires (IAM, CASB, SWG/SEG, SIEM, gestion des vulnérabilités et SSE) via des points de présence répartis dans le monde entier. Les directives d'architecture et d'interopérabilité, telles que la Recommandation UIT-T X.1646 (mai 2025), et les mappages de contrôles comme la Cloud Controls Matrix de la Cloud Security Alliance influencent la manière dont les fournisseurs conçoivent l'orchestration, l'isolation des locataires et les contrôles de risque tiers.

La mise sur le marché et la livraison sont façonnées par des canaux qui associent la sécurité à la connectivité et aux services gérés, notamment les MSSP, les opérateurs télécoms, les places de marché et les intégrateurs de systèmes. L'intégration menée par les opérateurs est devenue un lien aval visible, par exemple U Mobile signant un protocole d'accord avec Palo Alto Networks en mars 2026 pour intégrer le SECaaS dans son réseau 5G-A, et Allot signant un accord pluriannuel en juillet 2025 avec un opérateur télécom de premier plan EMEA pour des services intégrés d'intelligence réseau et de cybersécurité. Les points de blocage tendent à se concentrer autour des dépendances de la chaîne d'approvisionnement, car de larges portions des piles technologiques d'entreprise remontent à un ensemble relativement restreint de fournisseurs en amont, ainsi qu'autour de la charge d'intégration nécessaire pour normaliser la télémétrie, l'identité et la politique à travers les environnements publics, privés et hybrides.

Paysage concurrentiel

Le marché SECaaS affiche une consolidation modérée alors que les hyperscalers, les fournisseurs historiques de pare-feu et les spécialistes purs de la sécurité cloud s'efforcent d'assembler des plateformes à pile complète. L'acquisition de Wiz par Google pour 32 milliards USD renforce son portefeuille cloud avec une analyse des charges de travail sans agent et une visibilité approfondie de l'exécution, reflétant l'acquisition de Venafi par CyberArk pour 1,54 milliard USD qui fusionne la gestion des identités machines avec les charges de travail IAM humaines. Ces transactions emblématiques soulignent la préférence des acheteurs pour des plans de contrôle intégrés plutôt que des mosaïques de meilleures solutions de leur catégorie.

Les stratégies produits pivotent nettement vers l'activation de l'IA générative. La collaboration de Zscaler avec NVIDIA offre une traduction en temps réel de la télémétrie des menaces en étapes de remédiation exploitables. Palo Alto Networks a battu des records précédents sur la place de marché en dépassant 1,5 milliard USD de ventes via Google Cloud Marketplace, prouvant que les mouvements de co-vente raccourcissent les cycles d'approvisionnement des entreprises. Les investissements dans les startups gravitent vers des capacités de niche telles que la protection contre les fuites de données native à l'IA et la cryptographie post-quantique. L'acquisition d'Apex Security par Tenable intègre directement la notation du risque d'activité basée sur l'IA dans son tissu de gestion des vulnérabilités, confirmant que la différenciation analytique reste pilotée par les acquisitions.

La dynamique des canaux évolue à mesure que les fournisseurs de services gérés intègrent des modules SECaaS dans des offres plus larges de transformation numérique. Les pare-feu de nouvelle génération à ASIC de Fortinet offrent jusqu'à 11 fois plus de débit IPsec, un avantage de performance qui résonne dans les secteurs sensibles à la latence. Le partenariat élargi de NTT DATA avec Rubrik associe la résilience des sauvegardes à l'automatisation consciente des rançongiciels, illustrant la convergence des silos de protection des données et de sécurité. Le positionnement stratégique repose désormais sur la fourniture de résultats de résilience mesurables — temps moyen de récupération, éradication de la dérive des politiques et génération de preuves réglementaires — plutôt que sur la simple énumération des matrices de fonctionnalités.

Leaders du secteur SECaaS

IBM Corporation

Cisco Systems Inc.

Amazon Web Services

Google Cloud

Microsoft

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La demande des entreprises crée des espaces vacants pour les offres SECaaS qui réduisent les frictions opérationnelles dans le SOC et la remédiation des vulnérabilités grâce à des flux de travail natifs en IA et à des ensembles de contrôle standardisés. Le choix par Ernst and Young de la plateforme CrowdStrike Falcon pour des services SOC agentiques accélérés par NVIDIA AI en mars 2026 est un signal concret de la volonté des acheteurs de se procurer une détection et une réponse orientées vers les résultats en tant que service, plutôt que d'étendre les capacités internes des analystes. Les organismes du secteur poussent également des efforts de normalisation, notamment la Cloud Security Alliance qui promeut la normalisation du SaaS Security Configuration Framework (SSCF) en avril 2026, ce qui soutient les fournisseurs capables d'emballer des modèles de politique, des contrôles rules-as-code et des rapports prêts pour l'audit dans des parcs SaaS hétérogènes.

Les programmes gouvernementaux et de charges de travail réglementées continuent d'ouvrir des voies d'approvisionnement pour la sécurité fournie dans le cloud accréditée, en particulier lorsque les mises à jour de la configuration de référence et de la politique de sécurité cloud sont formalisées. Aux États-Unis, la NSPM-12 (juin 2026) oriente les mises à jour de la politique de sécurité cloud de sécurité nationale via le Committee on National Security Systems et renforce les attentes en matière de référentiels de sécurité pour l'usage du cloud de niveau sécurité nationale, ce qui accroît la demande pour les fournisseurs SECaaS capables de démontrer la conformité de configuration et d'appliquer des contrôles de manière cohérente à travers les déploiements hybrides. Du côté de l'offre, le regroupement mené par les télécoms et la sécurité intégrée au réseau créent des opportunités de distribution pour les fournisseurs qui s'intègrent au niveau de la passerelle ou en périphérie, soutenus par des initiatives d'opérateurs et des accords pluriannuels combinant intelligence réseau et services de cybersécurité.

Développements récents du secteur

- Juin 2026 : La Linux Foundation a lancé Akrites pour renforcer les logiciels open source critiques contre les cybermenaces activées par l'IA, avec le soutien d'engagements fondateurs d'AWS, Cisco, Google, IBM et Microsoft. L'initiative élève le renforcement de la chaîne d'approvisionnement logicielle en une couche de livraison partagée pour les services de sécurité cloud, aidant les fournisseurs SECaaS à réduire l'exposition au risque systémique tiers à travers les plateformes multi-locataires.

- Mai 2026 : IBM a étendu son programme de sécurité d'entreprise avec des lancements incluant IBM Concert et Secure Coder, positionnant le tri et la remédiation assistés par IA plus près des opérations de sécurité quotidiennes. En mettant l'accent sur la priorisation automatisée des vulnérabilités et l'intégration des flux de travail, cette sortie soutient les modèles SECaaS qui vendent des résultats opérationnels mesurables plutôt que des outils isolés.

- Juillet 2025 : Allot a signé un accord pluriannuel avec un opérateur télécom de premier plan EMEA pour des services intégrés d'intelligence réseau et de cybersécurité basés sur sa plateforme SG Tera-III. L'accord met en évidence les opérateurs télécoms comme un canal d'échelle pour les services de sécurité fournis au niveau du réseau, élargissant la distribution du SECaaS au-delà des ventes directes traditionnelles aux entreprises.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, la sécurité en tant que service est définie comme des fonctions de cybersécurité fournies sur la base d'un abonnement, où le service est hébergé et géré par un fournisseur et consommé par les entreprises via une livraison dans le cloud.

Exclusions de périmètre : Les achats ponctuels de matériel et les revenus de produits de sécurité sans abonnement sont exclus partout où ils sont déclarés séparément des contrats de service.

Aperçu de la segmentation

- Par solution

- Gestion des identités et des accès (IAM)

- Passerelle de messagerie sécurisée

- Passerelle web sécurisée

- Courtier de sécurité d'accès au cloud (CASB)

- Gestion des informations et des événements de sécurité (SIEM)

- Gestion des vulnérabilités

- Autres solutions

- Par modèle de déploiement

- Cloud public

- Cloud privé

- Cloud hybride

- Par taille d'organisation

- Grandes entreprises

- Petites et moyennes entreprises (PME)

- Par secteur d'utilisation final

- BFSI

- Informatique et télécommunications

- Santé et sciences de la vie

- Gouvernement et défense

- Commerce de détail et commerce électronique

- Fabrication

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire le récit initial de la demande et pour éviter les hypothèses qui ne peuvent pas être expliquées lors d'un appel client. Nous avons examiné les indicateurs publics de cybersécurité et d'adoption du cloud, puis les avons mis en correspondance avec les schémas de dépenses de service et les comportements d'achat des entreprises.

Les types de sources généralement utilisées comprennent des publications officielles telles que les directives du NIST et de la CISA, les documents de divulgation en matière de cybersécurité de la FTC et de la SEC, les indicateurs de l'économie numérique de l'OCDE et de la Banque mondiale, les séries de télécommunications et de connectivité de l'UIT, ainsi que la recherche en sécurité évaluée par les pairs de l'IEEE ou de l'ACM. Nous avons également référencé des dépôts d'entreprises, des présentations aux investisseurs, une couverture de presse reconnue et des sites web d'associations pour vérifier de manière croisée comment la tarification et l'emballage des services sont décrits. Pour les données financières des entreprises, le contexte médiatique et l'activité de brevets, nous avons utilisé de manière sélective des abonnements à des bases de données payantes pour accélérer la vérification croisée. Les sources documentaires mentionnées ci-dessus sont illustratives, et de nombreuses autres références publiques ont été consultées pour la collecte de données, la validation et la clarification.

Entretiens et enquêtes primaires

Le travail primaire a été utilisé pour mettre à l'épreuve les points où la recherche documentaire ne pouvait pas entièrement expliquer les choix d'approvisionnement quotidiens. Les principales clarifications concernaient la manière dont les services de sécurité sont regroupés, la manière dont les contrats sont tarifés au fil du temps, et ce qui déplace la demande entre les services de messagerie, web, identité et surveillance. Nous avons échangé avec un mélange de fournisseurs de services, de partenaires de distribution et de livraison de systèmes, et d'acheteurs d'entreprise dans les principales régions, afin de pouvoir vérifier les hypothèses d'adoption, de renouvellement et de réalisation des prix avant de finaliser le modèle.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 37 % | Cadres dirigeants : 14 % | APAC : 44 % |

| Rang intermédiaire : 49 % | Responsables fonctionnels/d'unité : 29 % | EMEA : 32 % |

| Acteurs plus petits : 14 % | Managers : 57 % | Amériques : 24 % |

Dimensionnement et prévisions du marché

Le dimensionnement est construit selon une logique descendante et ascendante. Premièrement, le bassin de demande est reconstitué à partir des signaux de dépenses de sécurité des entreprises et de l'intensité de la migration vers le cloud, puis il est vérifié de manière croisée par rapport à la réalité de l'offre. Pour garder le modèle pratique, les totaux sont corroborés à l'aide d'approximations ascendantes sélectives, telles que des répartitions de revenus de fournisseurs échantillonnés, des vérifications de canaux et un contrôle de cohérence de l'ASP par volume pour les contrats d'abonnement. Lorsque la pénétration implicite ou le comportement de renouvellement semble irréaliste, ces vérifications sont utilisées pour ajuster la construction.

Les intrants qui ont façonné le modèle comprennent l'adoption des charges de travail cloud, la croissance de l'usage de la gestion des identités et des accès, les taux d'adoption des passerelles de messagerie et web sécurisées, la pression liée aux incidents et à la conformité (telle que reflétée dans les tendances de divulgation et d'orientation), ainsi que les schémas de renouvellement et de durée de contrat rapportés par les acheteurs. Pour les prévisions, une analyse de scénarios est utilisée afin que les changements de tarification (par exemple, l'emballage par utilisateur par rapport à par charge de travail), la vitesse d'adoption et les taux de renouvellement puissent être ajustés sans réécrire l'ensemble du modèle. Lorsque les vérifications ascendantes présentent des lacunes, les éléments manquants sont traités via des fourchettes de pénétration prudentes qui sont à nouveau validées avec les retours d'entretiens avant que les totaux finaux du marché ne soient verrouillés.

Validation des données et cycle de mise à jour

La validation se fait par étapes afin qu'un seul point de données ne pilote pas silencieusement le résultat. Nous comparons les totaux modélisés à des signaux indépendants, tels que l'orientation des dépenses de sécurité cloud, les commentaires sur les budgets de sécurité des entreprises et les évolutions du mix de services. Les valeurs aberrantes sont ensuite examinées jusqu'à ce que l'écart soit explicable.

Avant validation finale, les hypothèses sont revérifiées à travers les solutions et les régions, suivies d'une révision interne axée sur l'arithmétique, le traitement des devises et l'alignement des années. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsqu'un changement significatif est observé dans la tarification, la réglementation ou l'emballage des services. Juste avant la livraison, un contrôle actualisé est effectué afin que les clients reçoivent la vue la plus récente.

Taille du marché de la sécurité en tant que service de Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour la sécurité en tant que service peuvent différer même lorsque le nom du sujet semble identique. Les écarts proviennent généralement de la manière dont les fournisseurs traitent la tarification des abonnements, de l'année et du calendrier de conversion des devises utilisés, et de la question de savoir si des catégories adjacentes de sécurité gérée sont regroupées dans le même ensemble.

Lorsque le modèle est actualisé, le calendrier des taux de change, la manière dont le prix moyen d'abonnement est progressivement relevé sur la fenêtre de prévision, et les vérifications de validation par rapport aux signaux de renouvellement et d'adoption peuvent faire varier le chiffre final de plusieurs milliards. C'est pourquoi la valeur de 2025 de 14,07 milliards USD est maintenue alignée sur une cadence de mise à jour annuelle cohérente et un calendrier de devises chez Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 14,07 milliards USD (2025) | |

| Cabinet de conseil mondial A | 21,63 milliards USD (2025) | Cette estimation semble utiliser un panier plus large qui peut inclure des services de sécurité cloud plus étendus et des offres gérées adjacentes, et elle peut également refléter une approche différente de la construction de l'ASP pour les abonnements groupés sur l'année de référence. |

| Groupe de recherche sectorielle B | 19,15 milliards USD (2025) | Ce chiffre correspond à une définition différente de l'année de référence et peut être influencé par la manière dont les déploiements hybrides et les services d'opérations de sécurité sont comptabilisés, ce qui modifie la part traitée comme sécurité en tant que service par abonnement pur. |

L'écart entre les trois chiffres s'explique principalement par des différences de périmètre et de calendrier, et non par l'arithmétique. Une fois le périmètre limité aux services de sécurité fournis par abonnement et le traitement de l'année et des devises fixé, les étapes de dimensionnement deviennent reproductibles, et la prévision devient plus facile à auditer par rapport au comportement réel d'adoption et de renouvellement.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché SECaaS ?

La taille du marché SECaaS est de 16,61 milliards USD en 2026 et devrait atteindre 38,05 milliards USD d'ici 2031.

Quel segment de solution détient la plus grande part ?

La gestion des identités et des accès est en tête avec 24,32 % de la part du marché SECaaS en 2025.

Quel modèle de déploiement connaît la croissance la plus rapide ?

Les déploiements SECaaS en cloud hybride se développent à un CAGR de 19,52 % jusqu'en 2031.

Pourquoi le secteur BFSI est-il un adoptant à forte croissance ?

La montée des mandats réglementaires et les initiatives à confiance zéro poussent les organisations BFSI à adopter les plateformes SECaaS, résultant en un CAGR projeté de 18,55 % jusqu'en 2031.

Quelle région géographique devrait afficher le taux de croissance le plus élevé ?

L'Asie-Pacifique devrait croître à un CAGR de 19,12 %, portée par des programmes agressifs de migration vers le cloud et l'évolution des lois sur la protection des données.

Comment l'architecture à confiance zéro influence-t-elle la demande SECaaS ?

Les cadres à confiance zéro nécessitent des contrôles centrés sur l'identité fournis en périphérie, faisant des plateformes Security Service Edge cloud natives le mécanisme de fourniture le plus efficace et accélérant l'adoption globale du marché SECaaS.

Dernière mise à jour de la page le: