Taille et Part du Marché des Machines d'Emballage Rigide

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

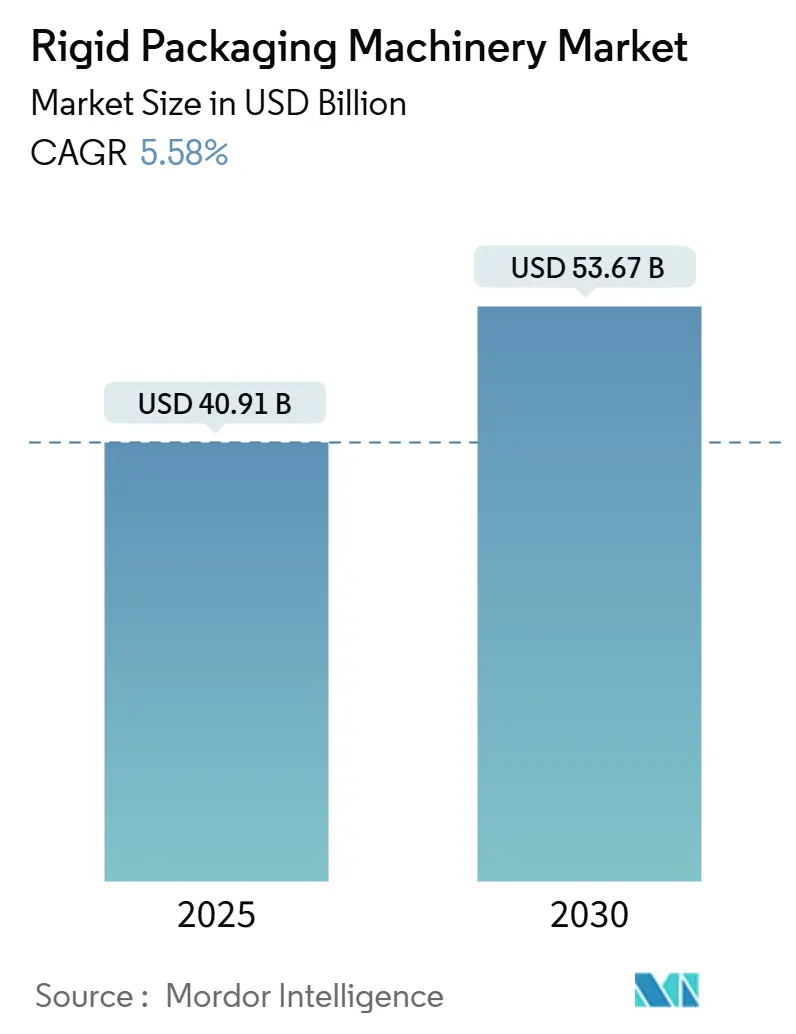

| Taille du Marché (2025) | 40.91 Milliards de dollars |

| Taille du Marché (2030) | 53.67 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.58% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Machines d'Emballage Rigide par Mordor Intelligence

La taille du marché des machines d'emballage rigide s'établit à 40,91 milliards USD en 2025 et devrait atteindre 53,67 milliards USD d'ici 2030, progressant à un CAGR de 5,58 %. Cette combinaison d'échelle et de croissance souligne la capacité du secteur à prospérer face aux impératifs d'automatisation et aux réglementations strictes en matière de durabilité. La montée des pénuries de main-d'œuvre dans les économies avancées a accéléré les investissements dans les lignes entièrement automatiques, tandis que les organismes de réglementation élargissent les mandats d'emballage aseptique qui favorisent les équipements de remplissage et de dosage de nouvelle génération. [1]Bureau américain des statistiques du travail, « Résumé des offres d'emploi et de la rotation du personnel », bls.gov Le passage des propriétaires de marques vers des formats en carton recyclable et en verre allégé incite à des mises à niveau des machines capables de traiter des substrats variés sans compromettre la productivité. L'adoption des plateformes Industrie 4.0, qui englobent l'analyse prédictive, les jumeaux numériques et le contrôle qualité en périphérie de réseau, améliore encore les taux d'utilisation des équipements et réduit les coûts de maintenance. Parallèlement, la volatilité des prix de l'acier et des semi-conducteurs continue de comprimer les marges, mais la plupart des fournisseurs compensent cette pression sur les coûts grâce à des conceptions modulaires et à des modèles de revenus basés sur les services.

Points Clés du Rapport

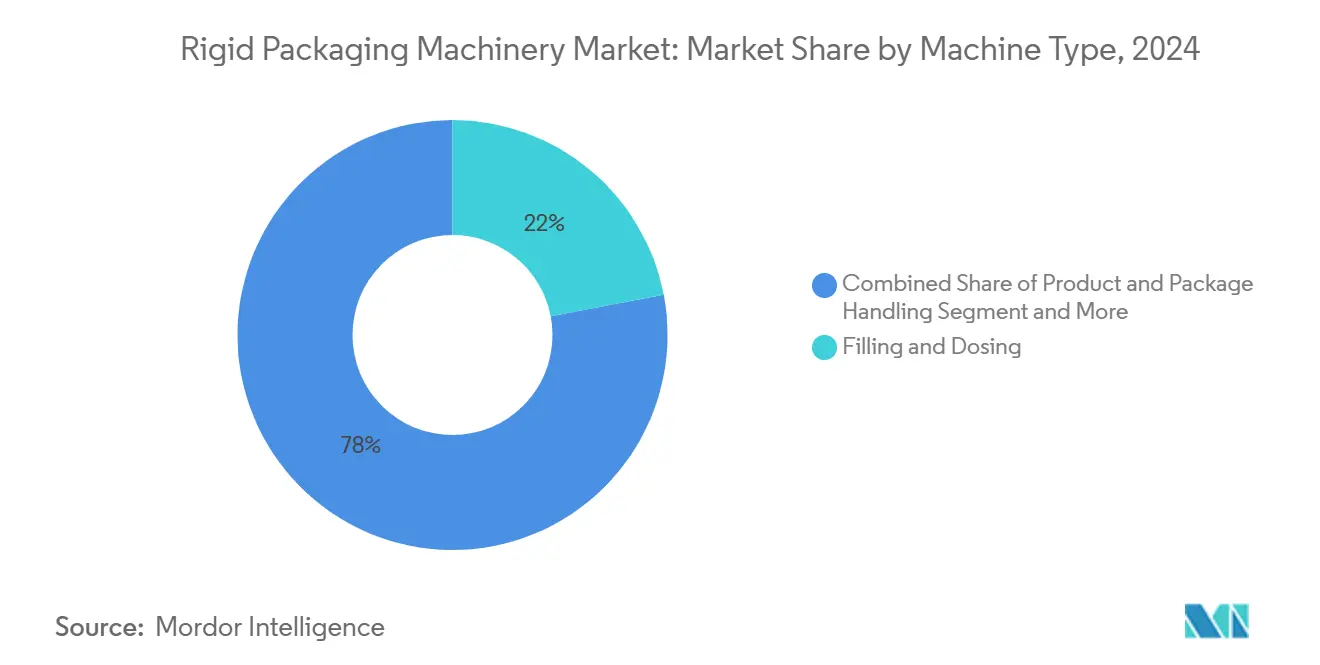

- Par type de machine, les systèmes de remplissage et de dosage ont représenté 22,01 % de la part du marché des machines d'emballage rigide en 2024, tandis que les équipements de manutention des produits et des emballages devraient se développer à un CAGR de 9,81 % jusqu'en 2030.

- Par secteur d'utilisation final, les applications alimentaires ont représenté 42,53 % de la taille du marché des machines d'emballage rigide en 2024, tandis que les lignes pharmaceutiques affichent le CAGR le plus rapide à 9,34 % jusqu'en 2030.

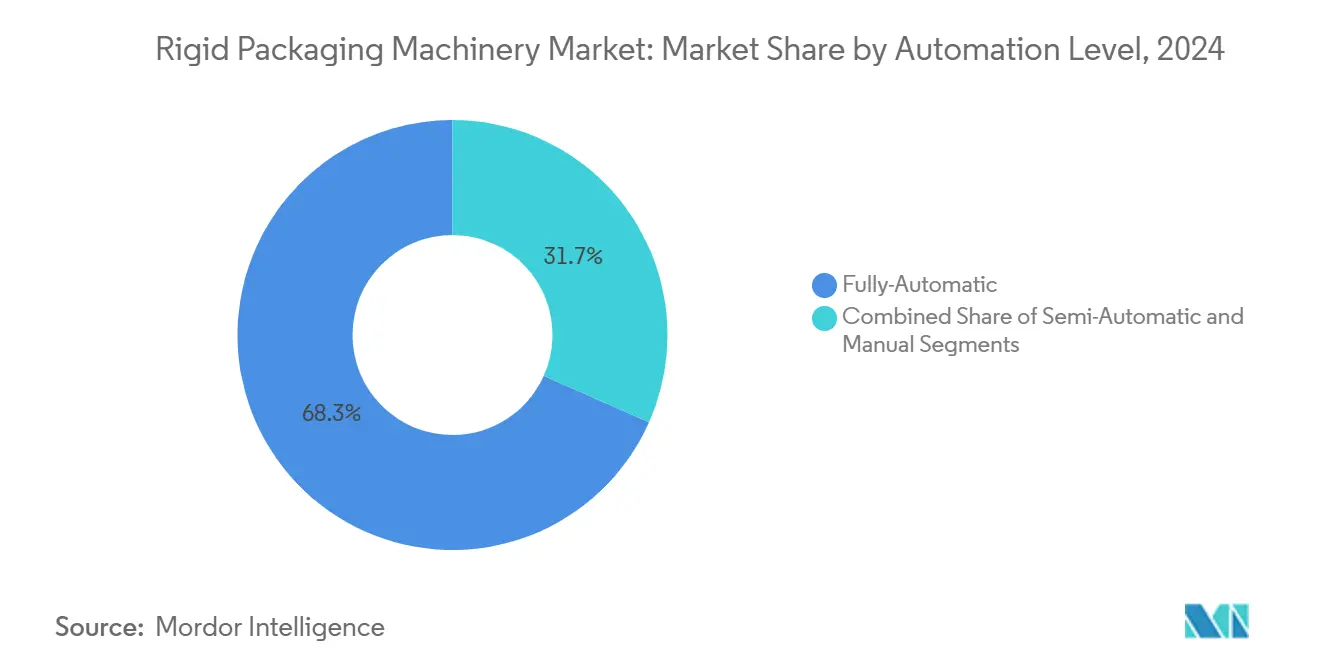

- Par niveau d'automatisation, les solutions entièrement automatiques ont conservé une part de revenus de 68,34 % en 2024 et croîtront à un CAGR de 8,04 % sur l'horizon de prévision.

- Par matériau d'emballage traité, les équipements pour plastiques rigides ont contrôlé une part de 54,12 % en 2024, mais les machines compatibles avec le carton devraient enregistrer un CAGR de 7,54 % jusqu'en 2030.

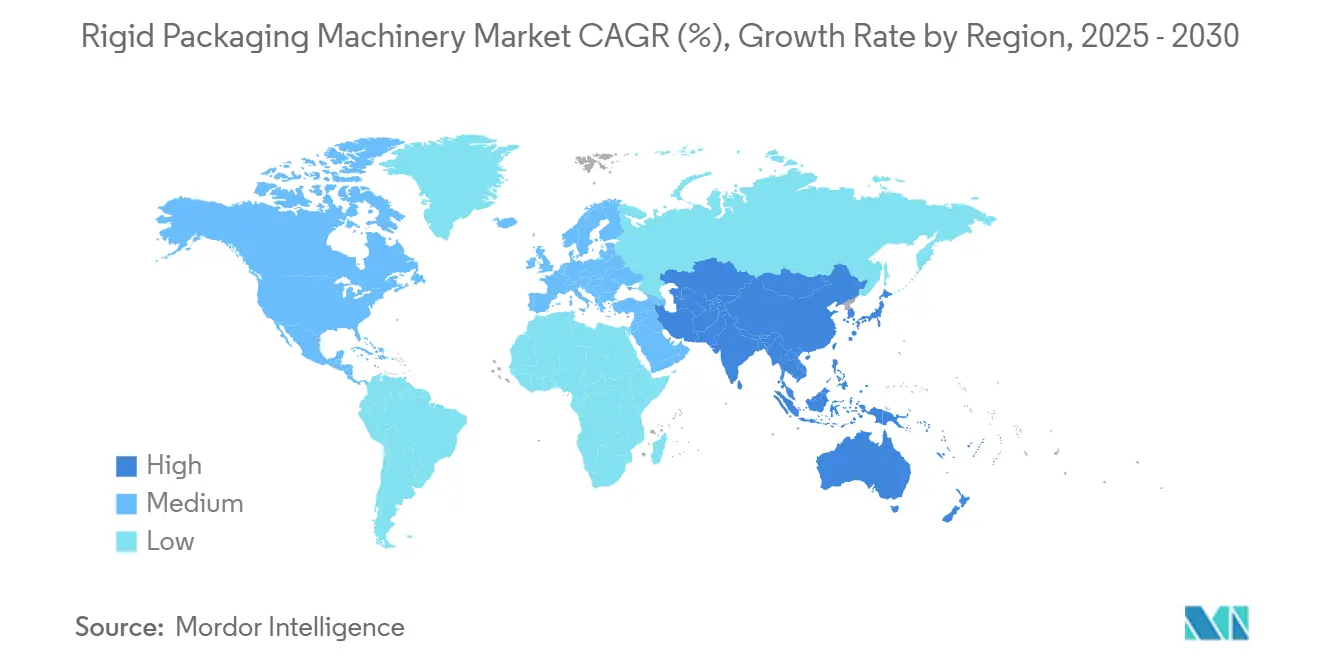

- Par géographie, l'Asie-Pacifique a dominé avec une contribution aux revenus de 38,23 % en 2024, et la région est positionnée pour un CAGR de 7,23 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Machines d'Emballage Rigide

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Transition durable des emballages rigides vers le carton | +1.2% | Mondial, porté par l'Union Européenne et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Demande croissante en conception aseptique et hygiénique | +0.9% | Mondial, plus fort dans les secteurs pharmaceutique et alimentaire | Long terme (≥4 ans) |

| Adoption de l'Industrie 4.0 et de la maintenance prédictive | +0.8% | Amérique du Nord et Europe, se diffusant vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Pénuries de main-d'œuvre accélérant l'automatisation en fin de ligne | +1.1% | Amérique du Nord et Europe, émergent en Asie-Pacifique | Court terme (≤2 ans) |

| Reconversion des lignes de canettes de boissons et de verre pour la recyclabilité | +0.6% | Pôles de boissons dans le monde entier | Moyen terme (2-4 ans) |

| Cycle de reprise des investissements 2025-2027 dans l'alimentation et la pharmacie | +0.7% | Économies industrialisées | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Transition Durable des Emballages Rigides vers le Carton

Les propriétaires de marques qui s'éloignent des plastiques rigides exigent désormais des machines capables de former, remplir et sceller des substrats en carton plus épais à des vitesses commerciales. De nouveaux alimentateurs à servomoteurs stabilisent le carton léger, tandis que l'outillage hybride permet des changements rapides entre les formats polymère, verre et papier. [2]Commission Européenne, « Brochure sur la stratégie pour les plastiques », ec.europa.eu Cette flexibilité aide les transformateurs à se conformer aux lois sur la responsabilité élargie des producteurs dans l'Union Européenne et aux éco-labels en expansion en Amérique du Nord. Les retrofits rapides des équipements évitent des projets de reconversion à plusieurs millions de dollars et préservent le temps de fonctionnement des lignes. Les fournisseurs intégrant des capteurs d'humidité en ligne et des plaques de formage adaptatives rapportent des réductions de déchets de 12 à 15 % lors des essais, améliorant le retour sur investissement des mises à niveau en matière de durabilité.

Demande Croissante en Conception Aseptique et Hygiénique

Les exigences strictes en matière de durée de conservation et de prévention de la contamination dans les biologiques, les boissons nutritionnelles prêtes à consommer et les produits laitiers premium accélèrent les achats de lignes aseptiques. Les isolateurs modernes associent la filtration HEPA à des cycles automatisés de nettoyage en place, maintenant des conditions de salle blanche ISO 5 tout en réduisant considérablement l'utilisation de produits chimiques. [3]Agence américaine des produits alimentaires et médicamenteux, « Règle finale FSMA : Contrôles préventifs pour les aliments destinés à la consommation humaine », fda.gov Les contrôles qualité assistés par vision signalent les risques de particules en temps réel, prévenant les rappels de lots qui pourraient dépasser 10 millions USD en coûts en aval. Cette barrière à l'entrée élevée favorise les équipementiers expérimentés disposant d'une expertise en validation, consolidant des contrats de service à long terme et renforçant les flux de revenus récurrents.

Adoption de l'Industrie 4.0 et de la Maintenance Prédictive

Des capteurs connectés en périphérie de réseau alimentent des données de vibration, de couple et de température vers des analyses en nuage qui prévoient l'usure des composants plusieurs semaines à l'avance. Les utilisateurs constatent des gains de disponibilité de 15 à 25 % et une réduction des dépenses de maintenance de 8 à 12 % une fois les modèles prédictifs matures. Les jumeaux numériques permettent aux opérateurs de simuler des changements de recettes hors ligne, réduisant le temps de changement de format jusqu'à 40 % et facilitant la formation du personnel face aux pénuries de compétences persistantes. Des passerelles OPC UA sécurisées garantissent l'intégrité des données, répondant aux préoccupations de cybersécurité qui freinaient autrefois la convergence numérique.

Pénuries de Main-d'Œuvre Accélérant l'Automatisation en Fin de Ligne

Les postes de fabrication non pourvus aux États-Unis ont dépassé 600 000 début 2025, avec les lacunes les plus aiguës dans l'emballage et la manutention des matériaux. Les robots de palettisation collaboratifs comblent les déficits de personnel et compriment les délais de retour sur investissement à 18-24 mois pour les usines à volume moyen. Les logiciels de contrôle de mouvement simplifient désormais la reprogrammation des tâches, permettant à un seul technicien de reconfigurer les cellules d'encaissage lors des changements d'équipe sans compétences en codage propriétaire. La demande s'est étendue aux transformateurs de niveau intermédiaire qui s'appuyaient historiquement sur l'empilage manuel des palettes mais cherchent désormais à maintenir leur productivité dans des marchés du travail tendus.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Investissement initial élevé et incertitude sur le retour sur investissement | -0.8% | Mondial, plus sévère pour les fabricants de taille moyenne | Court terme (≤2 ans) |

| Volatilité des prix de l'acier et des composants électroniques | -0.6% | Mondial, avec une pression accrue dans les régions sensibles aux prix | Moyen terme (2-4 ans) |

| Normes de sécurité fragmentées selon les régions | -0.4% | Opérations multinationales | Long terme (≥4 ans) |

| Techniciens qualifiés limités dans les marchés émergents | -0.3% | Asie-Pacifique et Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Investissement Initial Élevé et Incertitude sur le Retour sur Investissement

Les lignes d'emballage rigide clés en main coûtent souvent entre 2 millions USD et 15 millions USD, rendant les entreprises de taille moyenne méfiantes vis-à-vis des dépenses à effet de levier sans garantie de gains de débit. Les obstacles au financement s'aggravent car les prêteurs exigent des modèles de retour sur investissement détaillés qui quantifient le risque d'arrêt pendant l'installation. Des modèles de service par abonnement ont émergé, répartissant les coûts sur les budgets d'exploitation, mais se heurtent encore à une résistance culturelle parmi les fabricants traditionnellement orientés vers les actifs.

Volatilité des Prix de l'Acier et des Composants Électroniques

Des fluctuations des prix de l'acier de 25 à 40 % par an et des pénuries sporadiques de semi-conducteurs prolongent les délais de livraison des contrôleurs au-delà de 40 semaines, obligeant les équipementiers à reconcevoir les cartes ou à maintenir des stocks à coût élevé.[4]London Metal Exchange, « Prix de l'acier LME », lme.com Les assembleurs de plus petite taille sans levier d'approvisionnement mondial perdent en compétitivité tarifaire et risquent des retards de projets, poussant les acheteurs vers des fournisseurs plus importants ou vers des reconstructions en interne.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Machine : Les Systèmes de Remplissage Ancrent les Dépenses au Milieu d'une Montée en Puissance des Équipements de Manutention

Les unités de remplissage et de dosage ont généré la plus grande part de la taille du marché des machines d'emballage rigide à 9,0 milliards USD en 2024, représentant 22,01 % des revenus mondiaux. La demande robuste découle de leur omniprésence dans les boissons, les soins personnels et les médicaments parentéraux. Les débitmètres massiques à servomoteurs atteignent désormais une précision de remplissage de ±0,5 g, réduisant les coûteux excédents dans les poudres nutritionnelles premium. Cependant, les systèmes de manutention des matériaux — englobant les encaisseuses, les formeuses de caisses et les palettiseurs — enregistrent un CAGR remarquable de 9,81 % jusqu'en 2030. Leur essor reflète le pivot des directions vers des entrepôts à fonctionnement autonome, catalysé par la pénurie de main-d'œuvre et les mix de commandes du commerce électronique.

Les utilisateurs finaux associent le retour sur investissement à la réduction des accidents du travail et à une meilleure utilisation du plateau de camion, la vision automatisée alignant les cartons avec une précision de 0,2 mm avant l'emballage. L'essor de la manutention des produits stimule également les retrofits sur les lignes existantes, où des cellules robotiques autonomes se greffent sur les remplisseuses existantes, prolongeant la durée de vie des équipements de 6 à 8 ans sans remplacement complet de la ligne. Les fournisseurs capables d'emballer des formats liquides et secs dans des cadres modulaires remportent des appels d'offres auprès de co-traitants gérant un nombre élevé de références.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par Secteur d'Utilisation Final : La Montée en Puissance de la Pharmacie Contrebalance la Suprématie de l'Alimentation

Les applications alimentaires ont conservé une domination des revenus de 42,53 % en 2024, soutenues par les achats répétés de lignes PET haute vitesse et de canettes métalliques. Pourtant, le secteur pharmaceutique propulse le CAGR le plus rapide à 9,34 % grâce aux lancements de médicaments biologiques et au renforcement des règles d'emballage stérile. La montée en puissance de la production en bioréacteur nécessite des remplisseuses de seringues emboîtées et des isolateurs barrières coûtant jusqu'à 8 millions USD par suite, gonflant les carnets de commandes des équipementiers.

Les mandats de sérialisation des médicaments stimulent également les vérificateurs de codes par caméra qui s'intègrent aux hubs nationaux de traçabilité des médicaments. En revanche, les segments des boissons stagnent, contraints par la saturation des volumes de boissons gazeuses dans les marchés occidentaux, mais partiellement soutenus par les spiritueux artisanaux qui nécessitent des lignes de mise en bouteille de verre flexibles. La croissance dans les soins personnels repose sur des lots premium à faible volume nécessitant des équipements à changement rapide, où les convoyeurs à couplage magnétique réduisent les changements de format de huit heures à moins de 30 minutes.

Par Niveau d'Automatisation : L'Automatisation Complète Reste la Référence

Les équipements entièrement automatiques ont contribué à 68,34 % des recettes de 2024 et maintiendront un CAGR de 8,04 % jusqu'en 2030, illustrant la conviction générale que des investissements plus élevés génèrent un débit prévisible. L'intégration de systèmes de vision pilotés par l'intelligence artificielle lors des opérations de prise et de dépose a réduit les défauts de désalignement au niveau du micron de 400 ppm à moins de 50 ppm dans les projets pilotes. La taille du marché des machines d'emballage rigide provenant des lignes semi-automatiques diminue en termes de part, mais elles restent pertinentes pour le verre fragile ou les flacons cosmétiques spéciaux où le toucher reste essentiel.

Les stations hybrides homme-robot, alimentées par des actionneurs à retour de force, incarnent une voie intermédiaire qui attire les entreprises du marché intermédiaire. La conformité aux normes de sécurité fonctionnelle ISO 13849 a progressé, permettant aux robots de ralentir à des vitesses collaboratives sûres lorsque les opérateurs s'approchent, maximisant ainsi l'espace au sol. Pendant ce temps, les mises à jour logicielles sont désormais transmises sans fil, transformant les packages de contrôle en actifs évolutifs plutôt qu'en équipements se dépréciant.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par Matériau d'Emballage Traité : L'Élan du Carton Prend de l'Ampleur

Les plastiques rigides commanderont encore la plus grande part des revenus de segment à 54,12 % en 2024, mais le rejet des consommateurs envers les polymères à usage unique stimule la hausse des équipements pour carton qui affichent une prévision de CAGR de 7,54 %. Les roues de formage à servomoteurs atténuent la mémoire du carton, permettant 700 cartons par minute avec des taux de défauts comparables aux coques en plastique. Les lignes multi-substrats qui basculent entre le PEHD, le verre et le carton recyclable permettent aux propriétaires de marques de tester des références écologiques sans lignes parallèles nécessitant des investissements importants.

Les machines pour verre conservent une place dans les spiritueux premium et les médicaments injectables où l'intégrité barrière l'emporte sur les considérations de poids. Les systèmes pour canettes métalliques innovent autour de l'aluminium allégé et des bouchons attachés pour répondre aux prochains quotas de réutilisation. Les solutions composites empilent de fines barrières polymères sur des âmes en carton ondulé, mettant au défi les outilleurs d'adapter des têtes de soudage par ultrasons qui traversent des points de fusion dissemblables en un seul passage.

Analyse Géographique

L'Asie-Pacifique a généré 38,23 % de la taille du marché des machines d'emballage rigide en 2024 et est positionnée pour un CAGR de 7,23 %, soulignant son rôle de moteur de croissance du secteur. Les parcs industriels soutenus par le gouvernement en Chine allouent plus de 50 milliards USD par an aux lignes avancées de traitement des médicaments et des aliments. L'Inde attire des investissements directs étrangers soutenus dans les installations de biens de consommation, où l'assemblage localisé de machines réduit les droits d'importation et raccourcit les délais de livraison.

L'Amérique du Nord suit avec une demande solide propulsée par les stratégies de relocalisation et l'impératif de combler les lacunes de main-d'œuvre dans les opérations de remplissage et de palettisation. Les États-Unis seuls ont ajouté plus de 7,5 millions de pieds carrés de capacité de remplissage-finition stérile en 2024 pour atténuer les chocs de la chaîne d'approvisionnement, stimulant directement les commandes d'équipements de qualité isolateur. Le Mexique bénéficie des politiques de délocalisation de proximité et des incitations au libre-échange qui attirent les marques d'appareils électroménagers et de soins personnels cherchant des empreintes de production dans deux pays.

L'Europe maintient une part stable grâce à des mandats stricts d'économie circulaire qui obligent les transformateurs à se reconvertir pour des substrats recyclables. Les maisons d'ingénierie allemandes exportent 70 % de leur production, tirant parti de la robotique de haute précision pour répondre à la demande croissante dans les pôles de boissons du Moyen-Orient et d'Afrique. Les usines d'Europe de l'Est émergent comme des extensions de fabrication rentables, favorisant les transferts et retrofits d'équipements intra-UE qui maintiennent les bases installées productives tout en restant conformes.

Paysage Concurrentiel

L'arène concurrentielle présente une concentration modérée. Les principaux fournisseurs européens s'appuient sur une connaissance approfondie des procédés et des réseaux de service sur le terrain pour préserver une part combinée de 45 à 50 % des expéditions de lignes haute vitesse. Krones, KHS et Syntegon accélèrent la recherche et développement autour des jumeaux numériques et des modules prêts pour la durabilité, déposant plus de 900 brevets liés à l'emballage en 2024 seulement. Les challengers asiatiques tels que Sidel China et Tech-Long réduisent les délais de livraison de 20 % grâce à des écosystèmes de composants localisés, gagnant du terrain auprès des transformateurs alimentaires et de soins personnels sensibles aux coûts.

Les alliances stratégiques se multiplient. Les fournisseurs de robotique intègrent des systèmes de vision guidés par l'intelligence artificielle dans les encaisseuses existantes, tandis que des start-ups logicielles concèdent sous licence des tableaux de bord d'efficacité globale des équipements en nuage qui fonctionnent de manière agnostique sur des lignes multi-marques. Les modèles d'abonnement pour la surveillance à distance des conditions convertissent les ventes ponctuelles en revenus récurrents, amortissant les équipementiers contre la volatilité des matières premières. Les acteurs de niche spécialisés dans la sérialisation ou l'inspection à chaud du verre bénéficient d'une croissance des commandes à deux chiffres à mesure que les niches réglementaires et de produits premium s'élargissent.

Les barrières à l'entrée reposent sur le savoir-faire en validation et le support mondial des pièces détachées. La capacité de service oriente souvent les décisions d'achat dans les usines pharmaceutiques où une seule heure d'arrêt peut dépasser 100 000 USD en valeur de lot perdue. Par conséquent, les entreprises établies renforcent leurs équipes de service après-vente et investissent dans l'assistance sur le terrain en réalité augmentée qui réduit les déplacements des techniciens jusqu'à 60 %.

Leaders du Secteur des Machines d'Emballage Rigide

Krones AG

KHS GmbH

Syntegon Technology GmbH

Sidel Group

Sacmi Imola S.C.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2025 : Syntegon Technology a acquis le spécialiste italien de l'inspection Antares Vision pour 1,2 milliard EUR (1,3 milliard USD), ajoutant la sérialisation et la traçabilité à son portefeuille.

- Janvier 2025 : Krones AG a engagé 180 millions EUR (195 millions USD) pour agrandir son usine de Taicang, en Chine, en développant des lignes aseptiques et prêtes pour le numérique pour les clients régionaux de la pharmacie et des boissons premium.

- Janvier 2025 : KHS GmbH a lancé des équipements EcoLine présentant une consommation d'énergie inférieure de 30 % et une compatibilité totale avec le carton pour aider les clients à respecter les quotas de recyclage européens.

- Décembre 2024 : Sidel Group a remporté un contrat clé en main de 85 millions USD pour des bouteilles PET en Chine, intégrant des systèmes de qualité alimentés par l'intelligence artificielle et des modules de maintenance prédictive.

- Novembre 2024 : ProMach Inc. a acquis la société allemande d'encaissage Bradman Lake pour 145 millions USD, renforçant sa présence dans l'emballage pharmaceutique européen.

Portée du Rapport Mondial sur le Marché des Machines d'Emballage Rigide

| Machines de Remplissage et de Dosage |

| Lignes de Mise en Bouteille et de Bouchage |

| Machines d'Encaissage et de Mise en Caisse |

| Équipements de Palettisation et de Dépalettisation |

| Équipements d'Inspection et de Test |

| Autre Type de Machine (FFS, Thermoformage, etc.) |

| Alimentation |

| Boissons |

| Pharmaceutique |

| Soins Personnels et Cosmétiques |

| Produits Chimiques Ménagers et Industriels |

| Autres Secteurs d'Utilisation Final |

| Entièrement Automatique |

| Semi-Automatique |

| Manuel / Autonome |

| Plastiques Rigides |

| Verre |

| Métal |

| Carton et Ondulé |

| Composite et Autres |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Type de Machine | Machines de Remplissage et de Dosage | ||

| Lignes de Mise en Bouteille et de Bouchage | |||

| Machines d'Encaissage et de Mise en Caisse | |||

| Équipements de Palettisation et de Dépalettisation | |||

| Équipements d'Inspection et de Test | |||

| Autre Type de Machine (FFS, Thermoformage, etc.) | |||

| Par Secteur d'Utilisation Final | Alimentation | ||

| Boissons | |||

| Pharmaceutique | |||

| Soins Personnels et Cosmétiques | |||

| Produits Chimiques Ménagers et Industriels | |||

| Autres Secteurs d'Utilisation Final | |||

| Par Niveau d'Automatisation | Entièrement Automatique | ||

| Semi-Automatique | |||

| Manuel / Autonome | |||

| Par Matériau d'Emballage Traité | Plastiques Rigides | ||

| Verre | |||

| Métal | |||

| Carton et Ondulé | |||

| Composite et Autres | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des machines d'emballage rigide ?

La taille du marché des machines d'emballage rigide est de 40,91 milliards USD en 2025 et devrait atteindre 53,67 milliards USD d'ici 2030.

Quelle région mène la demande en équipements d'emballage rigide ?

L'Asie-Pacifique détient 38,23 % des revenus en 2024 et progresse à un CAGR de 7,23 % jusqu'en 2030.

Quel type de machine génère les revenus les plus élevés ?

Les systèmes de remplissage et de dosage sont en tête avec une part de 22,01 % en 2024 en raison de leur pertinence intersectorielle.

Pourquoi les machines d'emballage pharmaceutique connaissent-elles une croissance aussi rapide ?

L'expansion des biologiques et le renforcement des règles de stérilité entraînent un CAGR de 9,34 % pour les lignes de machines d'emballage pharmaceutique.

Comment les pénuries de main-d'œuvre influencent-elles l'adoption des technologies ?

Les lacunes en personnel accélèrent l'automatisation en fin de ligne, incitant aux investissements dans les robots de palettisation et les outils de maintenance prédictive qui raccourcissent les délais de retour sur investissement.

Dernière mise à jour de la page le: