Taille et part du marché norvégien des opérateurs de réseau mobile virtuel (MVNO)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

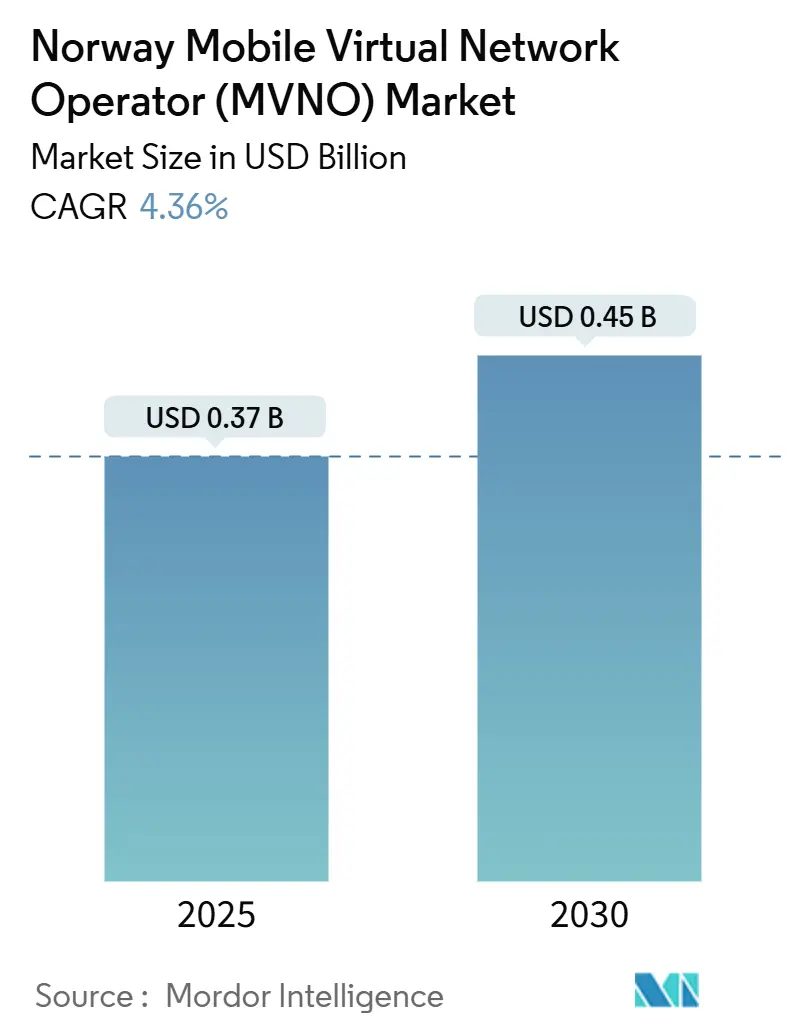

| Taille du Marché (2025) | 0.37 Milliards de dollars |

| Taille du Marché (2030) | 0.45 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.36% CAGR |

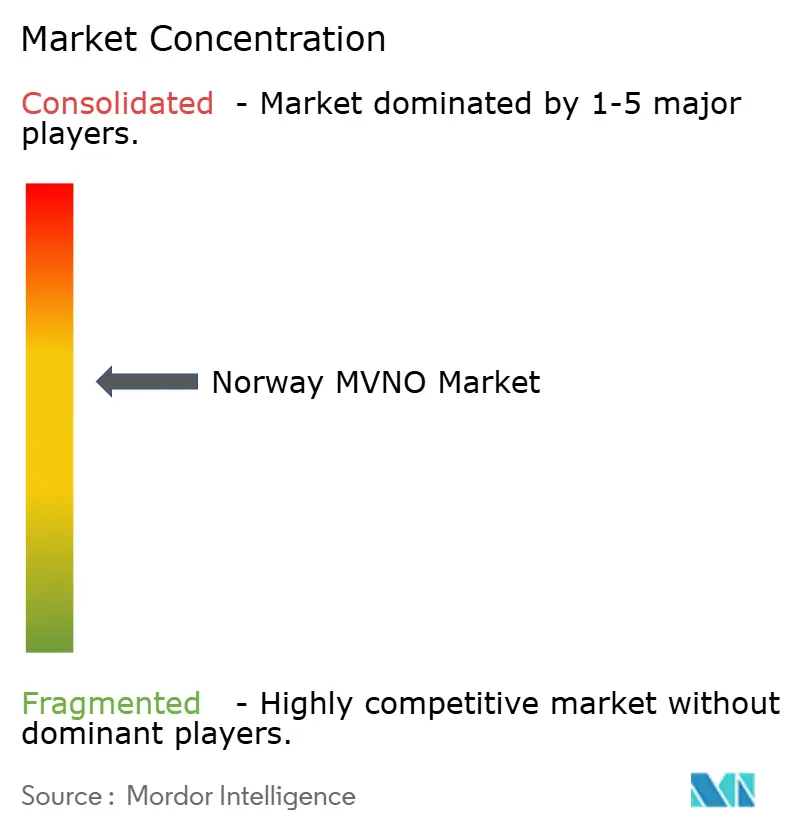

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché norvégien des opérateurs de réseau mobile virtuel (MVNO) par Mordor Intelligence

La taille du marché norvégien des opérateurs de réseau mobile virtuel (MVNO) est estimée à 0,37 milliard USD en 2025 et devrait atteindre 0,45 milliard USD d'ici 2030, à un TCAC de 4,36 % au cours de la période de prévision (2025-2030). En termes de volume d'abonnés, le marché devrait croître de 0,69 million d'abonnés en 2025 à 0,82 million d'abonnés d'ici 2030, à un TCAC de 3,39 % au cours de la période de prévision (2025-2030).

Une infrastructure robuste de haut débit fixe-mobile, une couverture 4G quasi universelle et une empreinte 5G couvrant 99 % de la population offrent une plateforme stable aux nouveaux opérateurs virtuels. Les règles d'accès en gros émises par l'Autorité norvégienne des communications (NKOM) tempèrent le pouvoir de fixation des prix des trois opérateurs de réseau mobile hôtes, mais leur oligopole pèse toujours sur les marges. Les fournisseurs d'énergie qui regroupent les connexions mobiles pour réduire le taux de désabonnement, l'adoption accélérée de l'eSIM et la forte augmentation des lignes machine à machine façonnent le paysage concurrentiel. Le marché norvégien des MVNO pivote donc d'une concurrence uniquement axée sur les prix vers une différenciation axée sur les applications, notamment dans l'IoT d'entreprise et les services hybrides satellite-terrestre [1]Autorité norvégienne des communications, « Décision finale sur le coût moyen pondéré du capital pour 2025 », nkom.no .

Principaux enseignements du rapport

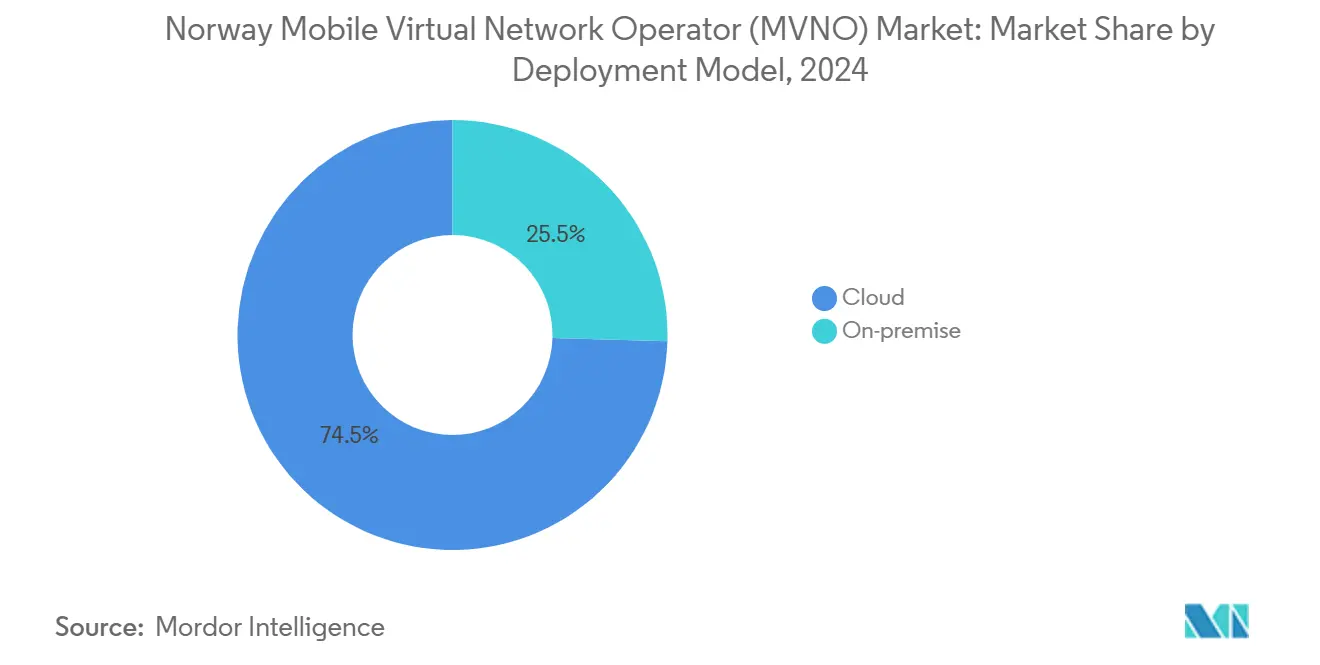

- Par modèle de déploiement, l'infrastructure cloud détenait 74,54 % de la part du marché norvégien des MVNO en 2024 et croît à un TCAC de 7,69 % jusqu'en 2030.

- Par mode opérationnel, les revendeurs/MVNO légers/de marque détenaient 59,29 % de la part du marché norvégien des MVNO en 2024, tandis que les MVNO complets ont progressé à un TCAC de 16,28 % jusqu'en 2030.

- Par type d'abonné, les consommateurs représentent 81,86 % de la taille du marché norvégien des MVNO en 2024, tandis que la connectivité IoT affiche un TCAC de 24,10 % jusqu'en 2030.

- Par application, les autres segments d'application détenaient 43,91 % de la part du marché norvégien des MVNO en 2024, tandis que le M2M cellulaire affiche un TCAC de 23,31 % jusqu'en 2030, dépassant les cas d'usage de remise et d'entreprise.

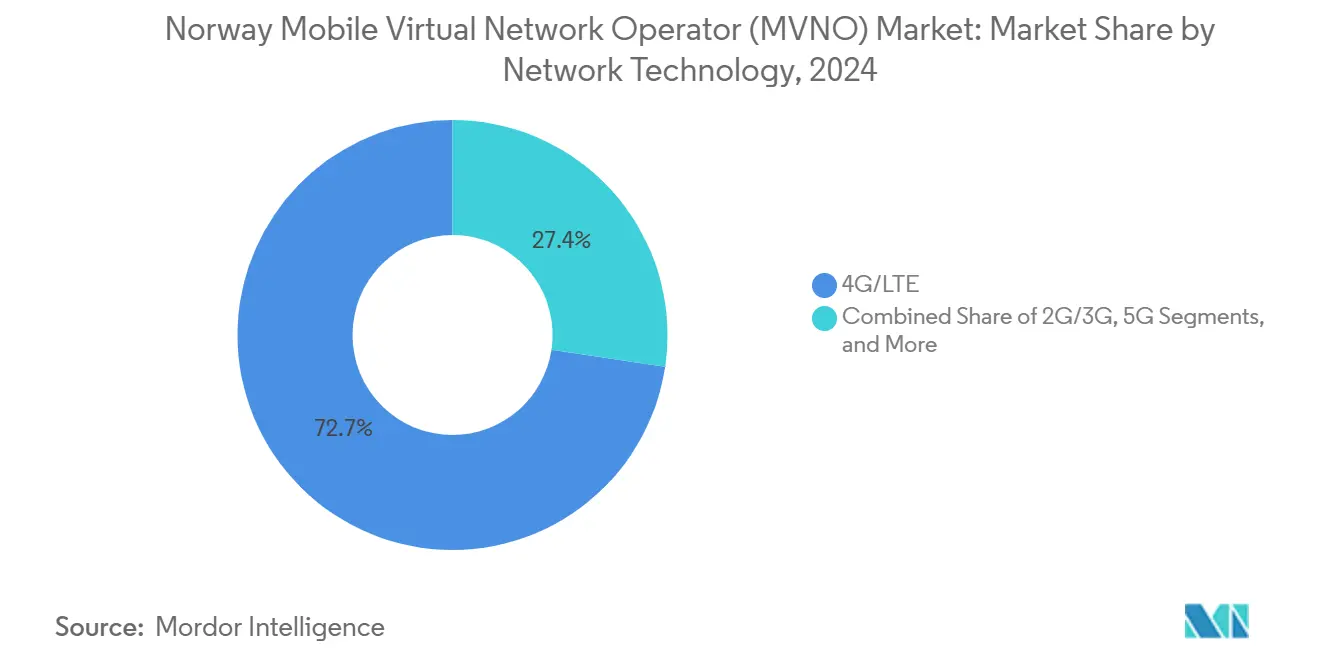

- Par technologie réseau, la 4G/LTE conserve une part de 72,65 % en 2024 ; les lignes satellite/NTN devraient s'envoler à un TCAC de 83,18 %.

- Par canal de distribution, les services en ligne/numérique uniquement représentent 57,28 % de la part du marché norvégien des MVNO et progressent à un TCAC de 7,50 %.

Tendances et perspectives du marché norvégien des opérateurs de réseau mobile virtuel (MVNO)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Segment de consommateurs sensibles aux prix recherchant des forfaits à ARPU inférieur | +0.8% | National (pôles urbains) | Court terme (≤ 2 ans) |

| La réglementation d'accès en gros de l'UE/EEE renforce le pouvoir de négociation des MVNO | +0.6% | National | Moyen terme (2-4 ans) |

| La couverture 4G à 98 % et 5G à 99 % permet des offres MVNO axées sur les données | +0.7% | National et rural | Moyen terme (2-4 ans) |

| Les marques d'énergie et de distribution regroupant le mobile pour réduire le taux de désabonnement | +0.5% | National | Court terme (≤ 2 ans) |

| L'adoption rapide de l'eSIM soutient les lancements natifs du cloud, uniquement numériques | +0.4% | National | Long terme (≥ 4 ans) |

| Demande croissante des entreprises/IoT pour des SLA personnalisés | +0.9% | Régions industrielles | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Segment de consommateurs sensibles aux prix recherchant des forfaits à ARPU inférieur

La hausse du coût de la vie et un état d'esprit de dépense prudent amplifient la demande de forfaits voix et données allégés, tarifés en dessous des offres des opérateurs historiques. Le chiffre d'affaires de Telenor au premier trimestre 2025 a progressé de 3,9 % grâce à un ARPU plus élevé, même si le nombre d'abonnés a diminué, laissant un vide que les MVNO peuvent combler en monétisant les utilisateurs sensibles aux prix grâce à des forfaits simples et sans engagement [2]Équipe de transcription Investing.com, « Conférence téléphonique sur les résultats du premier trimestre 2025 de Telenor », investing.com. Les MVNO légers exploitent cette lacune grâce à des services de base externalisés et des frais généraux minimaux. L'intégration numérique réduit le coût d'acquisition, mais la performance durable dépend d'un service client réactif et d'une facturation transparente. Les opérateurs incapables d'associer des prix bas à une fiabilité de service risquent un taux de désabonnement rapide dans la base de consommateurs norvégienne axée sur la qualité. Les offres groupées d'énergie et de cartes de fidélité élargissent encore l'attrait des propositions à faible ARPU.

La réglementation d'accès en gros de l'UE/EEE renforce le pouvoir de négociation des MVNO

Les cadres paneuropéens imposent des conditions de gros équitables et orientées vers les coûts ainsi que la parité d'itinérance, réduisant la volatilité des coûts d'entrée pour les opérateurs virtuels norvégiens. Le régime d'itinérance comme à la maison a à lui seul généré 2,4 milliards USD de surplus pour les consommateurs dans l'UE, soulignant le bénéfice économique généré par l'intervention réglementaire [3]Martin Quinn et al., « Les effets sur le bien-être de l'accès à Internet mobile », Journal économique, academic.oup.com. La NKOM aligne les directives locales sur celles de Bruxelles, améliorant la transparence des tarifs et la résolution des litiges. Des tarifs de gros prévisibles permettent une planification à long terme pour les nouveaux entrants et soutiennent des produits d'itinérance spécialisés pour les expatriés et les voyageurs d'affaires. L'alignement sur les statuts européens de protection des données augmente également les coûts de conformité en matière de confidentialité, créant une barrière à l'entrée qui consolide les MVNO compétents.

La couverture 4G à 98 % et 5G à 99 % permet des offres MVNO axées sur les données

Le déploiement rapide de la 5G en Norvège — Telia a atteint une couverture de 99 % de la population en décembre 2024 — offre aux opérateurs virtuels un canvas national pour des services avancés. La disponibilité homogène d'une large bande passante permet aux MVNO de proposer la diffusion en haute définition, le jeu en nuage et l'IoT industriel sans négocier de pactes d'itinérance régionaux. La couverture rurale, essentielle pour les applications maritimes, aquacoles et forestières, positionne la 4G/5G comme une dorsale pratique pour les réseaux de capteurs à l'échelle nationale. La performance étant désormais un prérequis, la concurrence entre MVNO se déplace vers des couches logicielles personnalisées, l'analytique et des solutions verticalisées.

Demande croissante de connectivité entreprise/IoT pour des SLA personnalisés

La numérisation industrielle alimente une croissance persistante à deux chiffres des lignes M2M cellulaires. Les fabricants norvégiens, les opérateurs offshore et les entreprises de logistique recherchent des garanties de connectivité correspondant aux objectifs de disponibilité des technologies opérationnelles. Les MVNO disposant d'un contrôle total du cœur de réseau peuvent segmenter les réseaux, appliquer la sécurité au niveau des appareils et élaborer des tarifications sur mesure, alignant les coûts sur les profils d'utilisation. Les collaborations NTN de Nordic Semiconductor mettent en évidence l'intégration satellite multi-orbite comme facteur de différenciation pour la visibilité des actifs à l'échelle nationale dans les terrains difficiles [4]Nordic Semiconductor, « Qu'est-ce que le NTN », nordicsemi.com . Les MVNO qui maîtrisent l'orchestration terrestre-satellite sont en mesure de monétiser des SLA premium commandant un ARPU plus élevé et un taux de désabonnement plus faible.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Seulement trois opérateurs de réseau mobile hôtes maintiennent des tarifs de gros structurellement élevés | –1.2% | National | Moyen terme (2-4 ans) |

| La propriété limitée du spectre bloque la différenciation technique pour les MVNO complets | –0.8% | National | Long terme (≥ 4 ans) |

| La forte fidélité à la marque Telenor et Telia augmente le coût d'acquisition des clients | –0.6% | National | Court terme (≤ 2 ans) |

| Le satellite NTN/LEO 3GPP peut détourner les abonnés ruraux | –0.4% | Zones rurales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Seulement trois opérateurs de réseau mobile hôtes maintiennent des tarifs de gros structurellement élevés

Telenor, Telia et Ice déterminent collectivement la tarification des capacités, laissant peu de marge de manœuvre aux MVNO malgré les règles formelles d'orientation des coûts. La recommandation de la NKOM pour 2025 concernant le coût moyen pondéré du capital de 5,58 % alimente les références de gros, mais les opérateurs historiques regroupent toujours des conditions de volume et de durée qui réduisent les marges des MVNO. La rigidité des prix contraint particulièrement les opérateurs à cœur complet, qui ont besoin d'un accès multicouche pour innover. Le nombre limité de réseaux hôtes réduit également les atouts de négociation des MVNO, tels que la redondance multi-hôtes, tempérant ainsi la concurrence sur les prix de détail.

La forte fidélité à la marque Telenor et Telia augmente le coût d'acquisition des clients

Les MVNO doivent déployer un marketing agressif, des remises et des avantages groupés pour attirer les abonnés, ce qui gonfle le coût par ajout brut. La fidélité est particulièrement forte dans les segments des PME et des entreprises, où une interruption de service se traduit par une perte de revenus. La forte fidélité limite le volume adressable des MVNO aux utilisateurs sensibles aux prix ou de niche, ralentissant ainsi les économies d'échelle et allongeant les délais de retour sur investissement des investissements dans le cœur de réseau.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle de déploiement : l'infrastructure cloud domine les besoins en évolutivité

Les cœurs hébergés dans le cloud ont capturé 74,54 % de la part du marché norvégien des MVNO en 2024, les opérateurs ayant privilégié l'élasticité aux plateformes sur site à forte intensité capitalistique. Cette domination découle de la capacité à activer des fonctions réseau à la demande, à gérer les pics de manière transparente et à raccourcir les cycles de lancement de produits. Les déploiements sur site persistent dans les secteurs de la finance et de la sécurité publique qui exigent une résidence complète des données. Pourtant, les écosystèmes cloud intègrent désormais un chiffrement de niveau opérateur et des zones de calcul locales, réduisant les préoccupations en matière de souveraineté.

L'adoption généralisée de l'eSIM accélère encore les modèles natifs du cloud en supprimant la logistique physique et en permettant une activation instantanée. Les conglomérats énergétiques entrant dans les télécommunications exploitent les talents informatiques partagés et les bases de données CRM centralisées pour intégrer l'analytique d'utilisation et les offres de vente croisée. Dans ce contexte, la taille du marché norvégien des MVNO pour les déploiements cloud devrait s'étendre au même rythme qu'un TCAC de 7,69 % jusqu'en 2030, confirmant cette architecture comme la solution par défaut pour les lancements sur de nouveaux marchés.

Par mode opérationnel : les MVNO complets accélèrent l'innovation de services

Les revendeurs et les MVNO légers détenaient une part de 59,29 % en 2024 en raison de leur conception à faible risque et axée sur le marketing. Cependant, les opérateurs complets affichent un TCAC de 16,28 % car les entreprises exigent la segmentation du réseau, des APN privés et un contrôle granulaire des politiques que les modèles revendeurs ne peuvent pas fournir. Le secteur norvégien des MVNO connaît ainsi un glissement progressif de l'arbitrage pur sur les prix vers des propositions de valeur riches en technologie.

La propriété d'un cœur complet débloque l'itinérance sur mesure, les niveaux de qualité de service et l'exposition des API, permettant des applications verticales dans la télémétrie maritime et l'énergie offshore. L'investissement supplémentaire dans l'infrastructure PCRF, HSS et SBC est compensé par des contrats d'entreprise à haute marge et des coûts de volume de gros inférieurs grâce à la direction du trafic. Les charges de conformité réglementaire restent plus lourdes, mais les entrants expérimentés considèrent cela comme un avantage concurrentiel plutôt qu'une barrière.

Par type d'abonné : les lignes IoT dépassent les connexions humaines

Les consommateurs représentent 81,86 % des revenus aujourd'hui, mais les terminaux IoT génèrent la courbe de croissance la plus forte à un TCAC de 24,10 %, reflétant la poussée d'automatisation de la Norvège dans l'aquaculture, le transport maritime et les énergies renouvelables. Les abonnements d'entreprise commandent un ARPU supérieur mais nécessitent un support terrain robuste et des contrats multi-sites.

La taille du marché norvégien des MVNO attachée à l'IoT devrait se multiplier à mesure que les programmes gouvernementaux numérisent les services publics et que les consortiums industriels adoptent des flottes de capteurs. Les MVNO capables d'un provisionnement sans intervention et de mises à jour sécurisées du micrologiciel captureront une part disproportionnée. La croissance des consommateurs se stabilise à mesure que la pénétration approche de la saturation, faisant des revenus centrés sur les appareils la frontière d'expansion à long terme.

Par application : le M2M stimule la diversification du portefeuille

Les autres applications représentaient collectivement 43,91 % en 2024, un ensemble regroupant le haut débit mobile pour les réfugiés, les cartes SIM touristiques à court terme et les avantages de fidélité. Pourtant, le M2M cellulaire progresse le plus rapidement à un TCAC de 23,31 %, faisant écho aux tendances d'automatisation intersectorielles. Les forfaits à prix réduit restent l'ancre de volume, fidélisant les segments axés sur les prix et soutenant le trafic pour obtenir des remises sur les paliers de gros.

Le passage des enveloppes de données génériques à l'IoT à bande étroite, aux liaisons vidéo à faible latence et à la télémétrie de mission critique élargit le revenu moyen par connexion. Les MVNO qui investissent dans l'analytique, la gestion des appareils et la conformité verticale peuvent vendre des services de cycle de vie en montée en gamme, monétisant au-delà du tuyau de données. Le marché norvégien des MVNO évolue donc de forfaits de masse uniformes vers une mosaïque d'offres spécialisées.

Par technologie réseau : le satellite/NTN devient un prolongateur de couverture

La 4G/LTE représente encore 72,65 % des cartes SIM actives, mais les mises à niveau vers la 5G et les prochaines fermetures de la 2G accélèrent la migration. La véritable perturbation réside dans les lignes satellite/NTN qui devraient afficher un TCAC de 83,18 %, comblant le terrain montagneux de la Norvège et les zones offshore.

Les partenariats entre les opérateurs terrestres et les constellations en orbite basse terrestre offrent une couverture mixte et une disponibilité ultra-élevée. Les MVNO qui certifient des modules multi-orbites peuvent proposer des SLA « connecté partout », se différenciant des concurrents purement terrestres. La taille du marché norvégien des MVNO pour les services hybrides devrait probablement augmenter fortement à mesure que les agences maritimes, forestières et de réponse aux urgences standardisent sur des appareils compatibles NTN.

Par canal de distribution : la vente au détail exclusivement numérique remodèle l'acquisition

L'activation en ligne en premier a saisi une part de 57,28 % en 2024, les parcours centrés sur les applications ayant trouvé un écho auprès des citoyens norvégiens numériquement matures. Les portails en libre-service, les chatbots et les téléchargements d'eSIM vérifiés par identité réduisent les frictions lors de l'intégration et diminuent les coûts logistiques des cartes SIM. Les boutiques traditionnelles se concentrent désormais sur le financement des appareils, la vente incitative d'accessoires et le traitement des demandes complexes des entreprises.

Les boutiques en ligne des opérateurs s'intègrent aux systèmes de facturation d'énergie et aux applications de fidélité, permettant des remises groupées qui augmentent la fidélisation. Le TCAC de 7,50 % du canal reflète un cercle vertueux : un coût de service inférieur libère du budget pour l'amélioration de l'expérience utilisateur, ce qui à son tour améliore les taux de conversion. Au fil du temps, le marché norvégien des MVNO verra la présence physique se réduire à des centres de démonstration dans les grandes villes, tandis que les clients ruraux migreront vers des flux de travail numériques.

Analyse géographique

Le territoire norvégien, compact mais topographiquement diversifié, offre des clusters urbains denses le long de la ceinture méridionale et des peuplements épars dans le nord. L'étape de couverture 5G à 99 % de Telia en 2024 garantit un service haut débit homogène pour les clients MVNO urbains, soutenant des forfaits de données illimitées premium. Les municipalités rurales dépendent encore de la 4G mais bénéficient d'une dorsale satellite croissante, rendant les déploiements IoT viables dans la pêche et l'agriculture.

Le corridor de l'Oslofjord accueille la plupart des sièges sociaux d'entreprises, concentrant les contrats B2B à haute valeur ajoutée. Ici, les MVNO complets proposent une connectivité gérée avec des SLA stricts, s'appuyant sur des cœurs cloud hébergés dans des centres de données verts locaux alimentés par l'énergie hydroélectrique. Les comtés du nord tels que Troms og Finnmark exigent des services NTN résilients pour la sécurité maritime et l'extraction de ressources. Cette dichotomie géographique propulse le marché norvégien des MVNO vers des portefeuilles à double technologie combinant la 5G terrestre et les liaisons satellite.

Sur le plan régional, l'alignement de la Norvège sur l'UE/EEE permet une itinérance sans friction dans les États nordiques voisins, soutenant l'expansion des MVNO en Suède et au Danemark via des cartes SIM multi-pays. Les feuilles de route de numérisation gouvernementales ciblant 2030 stimulent encore davantage la demande de connectivité sécurisée dans les services publics, ancrant ainsi la croissance à long terme.

Paysage concurrentiel

Douze opérateurs virtuels se disputent une part, positionnant le marché norvégien des MVNO comme semi-consolidé. Fjordkraft Mobil est en tête grâce à des contrats d'énergie groupés, atteignant 115 000 abonnés après avoir migré vers le réseau de Telia. Parmi les autres concurrents figurent Happybytes dans les segments jeunesse et Lyca Mobile dans les appels pour expatriés.

Les challengers natifs du numérique se différencient via des applications d'abonnement, le report de données et une résiliation simplifiée. Les détaillants d'énergie exploitent leur savoir-faire en matière de relevé de compteurs et le chevauchement des CRM pour vendre des offres mobiles en complément, réduisant le taux de désabonnement sur les marchés de l'électricité libéralisés. Les entrants axés sur l'IoT ciblent la télématique de flotte et l'éclairage des villes intelligentes, soulignant un pivot vers la spécialisation en entreprise.

L'effet de levier en gros reste essentiel : les opérateurs négociant des cadres multi-hôtes sécurisent la redondance et un allègement des prix. La maîtrise de la conformité avec le RGPD et les règles nationales d'identification filtre davantage les nouveaux entrants. L'automatisation du cœur cloud, l'analytique et l'orchestration de la sécurité émergent comme des capacités décisives dans un marché où la parité de couverture a érodé les écarts de service traditionnels.

Leaders du secteur norvégien des opérateurs de réseau mobile virtuel (MVNO)

Fjordkraft Mobil AS

OneCall (Telia Norge AS)

Happybytes AS

Mycall (Telia Norge AS)

Chilimobil AS

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2024 : Telia a atteint une couverture 5G nationale de 99 %, achevant un déploiement de quatre ans.

- Novembre 2024 : StalkIT a remporté le plus grand contrat NB-IoT de Norvège avec Telia pour le suivi des conteneurs à déchets.

- Mai 2024 : Ice a annoncé dix nouveaux magasins de détail à l'échelle nationale pour améliorer la visibilité de la marque.

Périmètre du rapport sur le marché norvégien des opérateurs de réseau mobile virtuel (MVNO)

| Cloud |

| Sur site |

| Revendeur / MVNO léger / de marque |

| Opérateur de services |

| MVNO complet |

| Consommateur |

| Entreprise |

| Spécifique à l'IoT |

| Remise |

| Entreprise |

| M2M cellulaire |

| Autres |

| 2G/3G |

| 4G/LTE |

| 5G |

| Satellite/NTN |

| En ligne/numérique uniquement |

| Boutiques de détail traditionnelles |

| Boutiques sous-marque d'opérateur |

| Tiers/Gros |

| Par modèle de déploiement | Cloud |

| Sur site | |

| Par mode opérationnel | Revendeur / MVNO léger / de marque |

| Opérateur de services | |

| MVNO complet | |

| Par type d'abonné | Consommateur |

| Entreprise | |

| Spécifique à l'IoT | |

| Par application | Remise |

| Entreprise | |

| M2M cellulaire | |

| Autres | |

| Par technologie réseau | 2G/3G |

| 4G/LTE | |

| 5G | |

| Satellite/NTN | |

| Par canal de distribution | En ligne/numérique uniquement |

| Boutiques de détail traditionnelles | |

| Boutiques sous-marque d'opérateur | |

| Tiers/Gros |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché norvégien des MVNO en 2025 ?

La taille du marché norvégien des MVNO est de 0,37 milliard USD en 2025.

Quel TCAC est prévu pour les opérateurs virtuels norvégiens jusqu'en 2030 ?

Le chiffre d'affaires agrégé devrait croître à un TCAC de 4,36 % entre 2025 et 2030.

Quel modèle de déploiement est en tête des classements de segments ?

Les cœurs cloud dominent avec une part de revenus de 74,54 % et un TCAC de 7,69 % jusqu'en 2030.

Quel groupe d'abonnés se développe le plus rapidement ?

Les connexions IoT affichent la croissance la plus élevée, progressant à un TCAC de 24,10 % jusqu'en 2030.

Comment la technologie satellite influencera-t-elle les MVNO norvégiens ?

L'accès satellite/NTN devrait croître à un TCAC de 83,18 %, permettant des services d'extension de couverture pour les industries éloignées.

Dernière mise à jour de la page le: