Taille et part du marché des opérateurs de réseau mobile virtuel (MVNO) au Kenya

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

| Taille du Marché (2025) | 53 Millions de dollars américains |

| Taille du Marché (2030) | 70 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 5.72% CAGR |

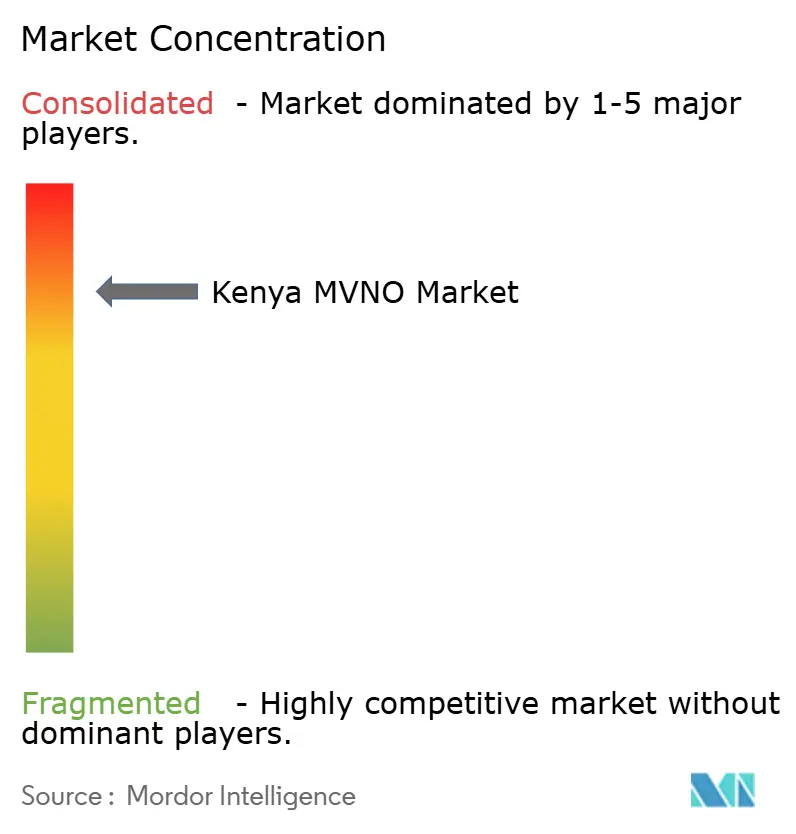

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des opérateurs de réseau mobile virtuel (MVNO) au Kenya par Mordor Intelligence

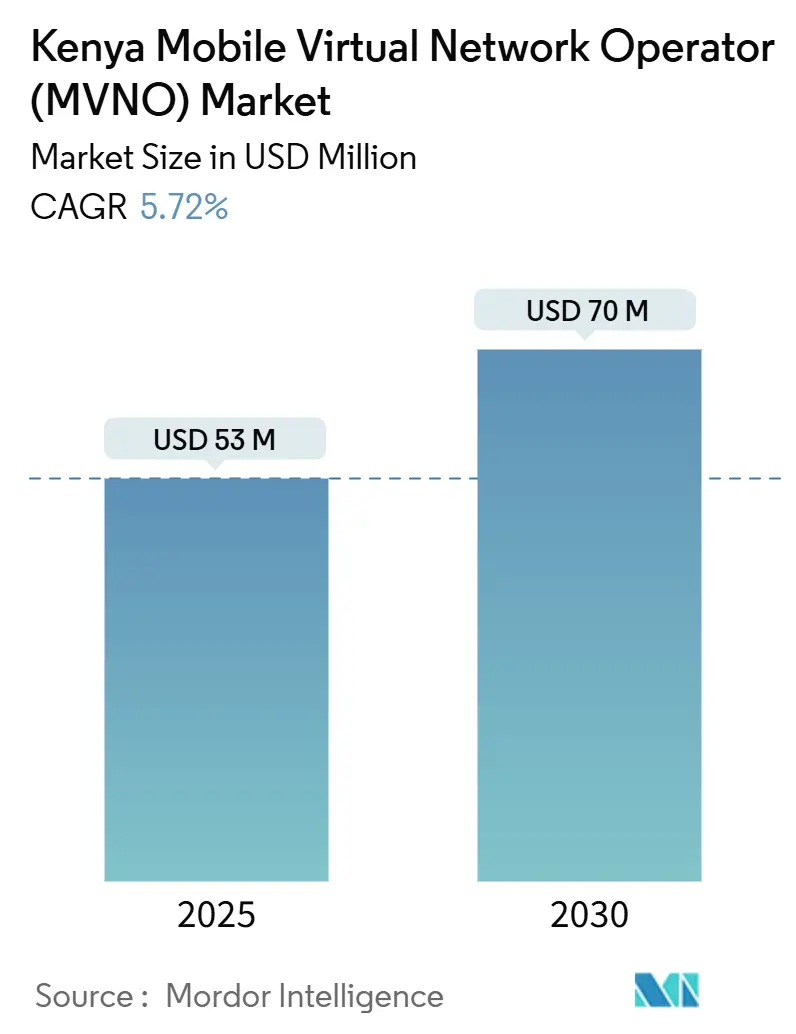

La taille du marché des opérateurs de réseau mobile virtuel au Kenya est estimée à 53 millions USD en 2025, et devrait atteindre 70 millions USD d'ici 2030, à un CAGR de 5,72 % pendant la période de prévision (2025-2030). En termes de volume d'abonnés, le marché devrait passer de 0,94 million d'abonnés en 2025 à 1,26 million d'abonnés d'ici 2030, à un CAGR de 6,06 % pendant la période de prévision (2025-2030).

La croissance soutenue reflète la hausse des abonnements mobiles, une réduction marquée de 29 % des tarifs de terminaison voix et SMS, ainsi que des gains rapides de couverture 4G vers 5G qui réduisent les obstacles en gros pour les opérateurs virtuels. Le réaménagement agressif du spectre, l'accessibilité des appareils et l'interopérabilité de la monnaie mobile propulsent davantage le marché des MVNO au Kenya en ouvrant des opportunités de vente croisée entre la fintech et les télécommunications, notamment dans les corridors urbains. La différenciation concurrentielle repose sur les déploiements natifs du cloud, les stratégies de tarification à prix réduit et les offres de services axées sur l'IoT ciblant les projets d'agriculture, de logistique et de ville intelligente. Dans le même temps, la domination de Safaricom avec 65,9 % des abonnés et les lacunes persistantes en matière de qualité de service en gros sur les réseaux hôtes alternatifs constituent des freins structurels à l'expansion des MVNO.

Principaux enseignements du rapport

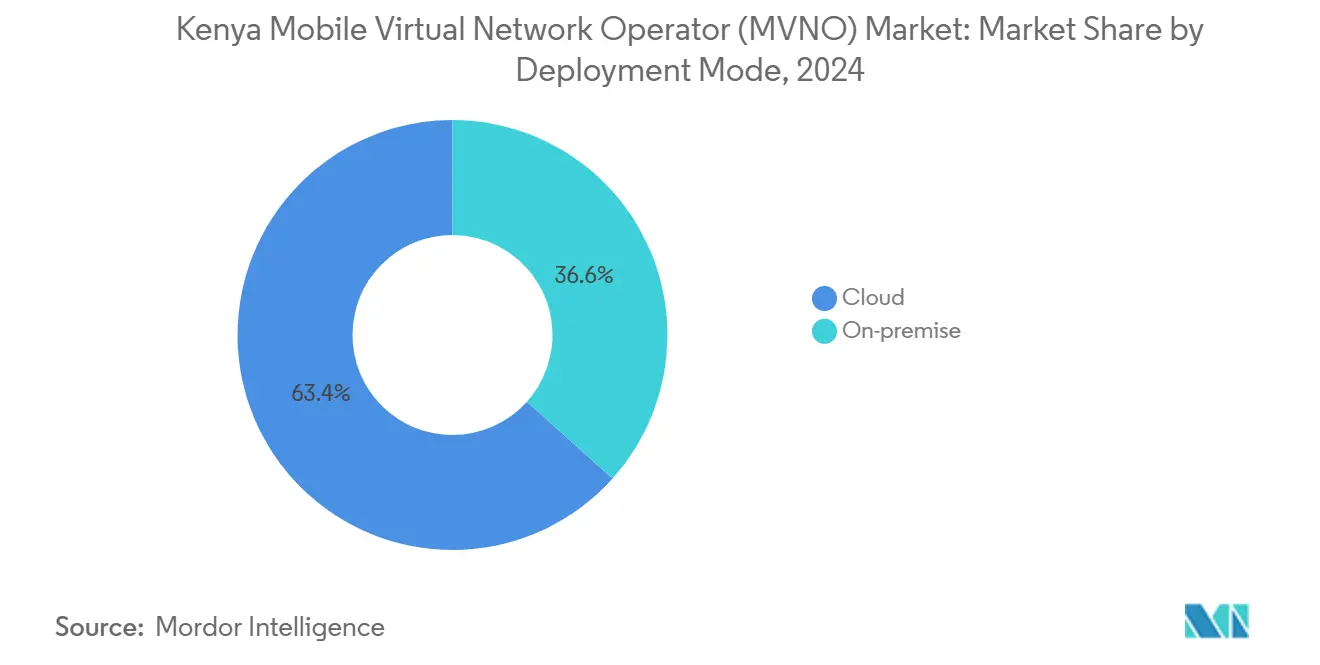

- Par modèle de déploiement, l'infrastructure cloud a dominé avec 63,36 % de la part du marché des MVNO au Kenya en 2024 ; les déploiements sur site devraient se développer à un CAGR de 11,46 % jusqu'en 2030.

- Par mode opérationnel, les revendeurs et MVNO légers ont détenu 68,94 % de la taille du marché des MVNO au Kenya en 2024, tandis que les MVNO complets enregistrent le CAGR projeté le plus élevé à 29,81 % jusqu'en 2030.

- Par type d'abonné, le segment consommateur représentait 85,70 % de la taille du marché des MVNO au Kenya en 2024 et les abonnements spécifiques à l'IoT progressent à un CAGR de 27,59 % jusqu'en 2030.

- Par application, les services à prix réduit ont capturé 46,72 % de la part du marché des MVNO au Kenya en 2024 ; les applications M2M cellulaires devraient croître à un CAGR de 29,28 % jusqu'en 2030.

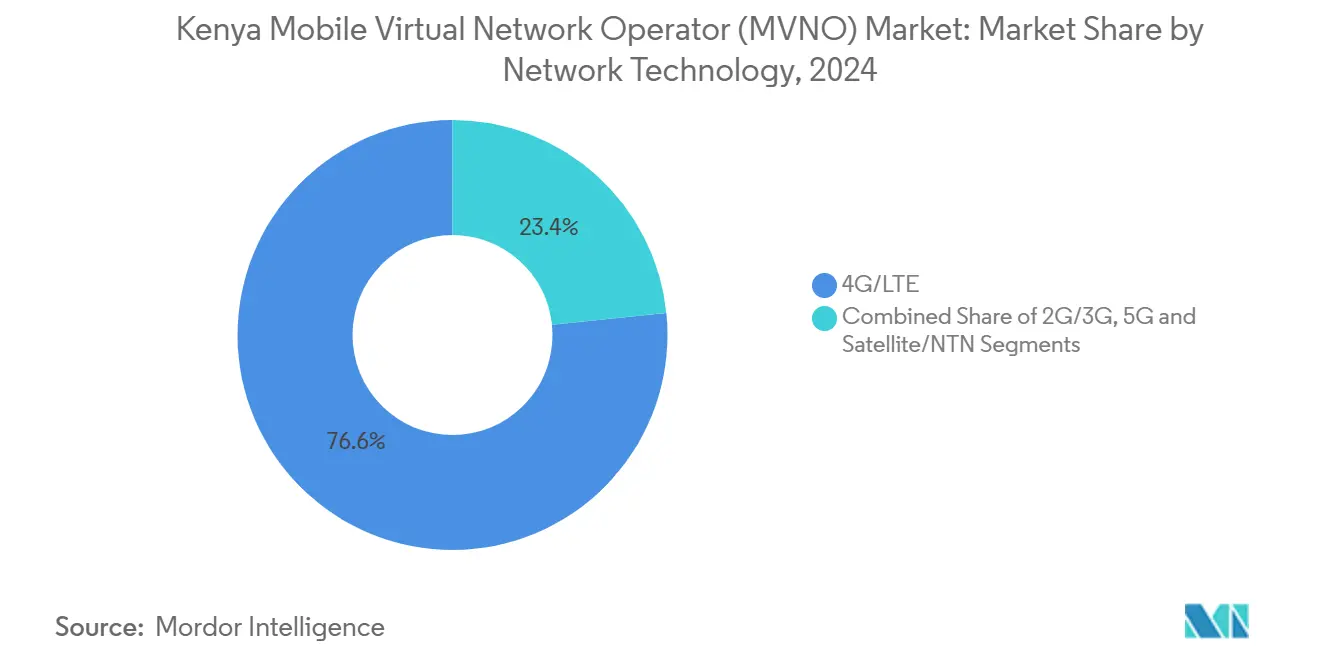

- Par technologie réseau, la 4G/LTE représentait 76,64 % des déploiements en 2024, tandis que les services 5G progressent à un CAGR de 38,48 % jusqu'en 2030.

- Par canal de distribution, les plateformes en ligne et numériques uniquement commandaient 51,69 % de la taille du marché des MVNO au Kenya en 2024, les canaux numériques étant prévus pour croître à un CAGR de 9,49 % jusqu'en 2030.

Tendances et perspectives du marché des opérateurs de réseau mobile virtuel (MVNO) au Kenya

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénétration croissante de la monnaie mobile et mandats d'interopérabilité | +1.2% | National ; plus fort dans les centres urbains et les zones rurales sans accès bancaire | Moyen terme (2-4 ans) |

| Réductions agressives des tarifs de terminaison mobile réduisant les coûts voix/SMS | +0.8% | National ; bénéficie à tous les modèles de MVNO | Court terme (≤ 2 ans) |

| Déploiement rapide de la 4G/5G sur le spectre réaménagé | +1.1% | National ; priorité dans les grandes villes | Moyen terme (2-4 ans) |

| "Laboratoire de test" réglementaire pour la convergence fintech-télécommunications | +0.9% | Programmes pilotes à Nairobi et Mombasa | Long terme (≥ 4 ans) |

| Backhaul satellite via Starlink ouvrant des niches rurales | +0.7% | Nord du Kenya et régions frontalières | Moyen terme (2-4 ans) |

| Hausse de l'adoption des eSIM de voyage parmi la diaspora et le tourisme | +0.5% | Aéroports et destinations touristiques | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénétration croissante de la monnaie mobile et mandats d'interopérabilité

Le Kenya compte 42,3 millions de portefeuilles de monnaie mobile, soit une pénétration de 78,9 %, offrant aux MVNO une base prête pour le regroupement des services de télécommunications et financiers. L'intégration d'Airtel Money en 2025 avec Google Play via dLocal illustre comment l'interopérabilité des portefeuilles s'étend désormais au commerce numérique. [1]Finextra, "dLocal ajoute Airtel Money à Google Play," finextra.com Les mandats inter-réseaux réduisent les frictions, permettant aux MVNO de créer des offres intégrant le paiement sans rails propriétaires. Les bacs à sable réglementaires permettent des pilotes dans le cadre de la Loi sur la protection des données de 2019, abaissant les obstacles à la conformité. Ces conditions permettent aux MVNO de combler les lacunes bancaires pour les utilisateurs mal desservis dans les milieux urbains et ruraux. [2]Ministère des TIC, "Mise à jour des progrès du Plan directeur de l'économie numérique," ict.go.ke

Réductions agressives des tarifs de terminaison mobile réduisant les coûts voix/SMS

La réduction des tarifs de terminaison mobile par l'Autorité des communications en mars 2024, passant de KSh 0,58 à KSh 0,41 par minute, a réduit les dépenses d'interconnexion de 29 %, renversant l'économie de la voix en faveur des opérateurs virtuels. Des coûts plus bas permettent aux MVNO axés sur les prix de proposer des offres moins chères que celles des opérateurs en place tout en maintenant des marges brutes durables sur la base de consommateurs qui représente 85,70 % des abonnés. L'élasticité des volumes bénéficie également aux réseaux hôtes, alignant les intérêts pour les partenariats en gros. Couplé au partage obligatoire des tours, le marché des MVNO au Kenya bénéficie d'une base de coûts qui accélère la reprise de la voix prépayée.

Déploiement rapide de la 4G/5G sur le spectre réaménagé

Safaricom exploite désormais 1 114 sites 5G dans les 47 comtés du Kenya, tandis qu'Airtel a augmenté ses sites de 690 à environ 1 690 fin 2024. Le réaménagement du spectre a amélioré le débit des données et réduit la latence, rendant les niveaux de gros premium viables pour les MVNO. Le lancement 5G d'Equitel en février 2024 — le premier en Afrique par un MVNO avec 370 cellules actives — prouve que l'accès aux réseaux avancés n'est plus l'apanage des opérateurs de réseau mobile complets. Les pilotes Open-RAN et le partage des tours approfondissent la capacité en gros, condition préalable pour les MVNO IoT qui dépendent de liaisons quasi en temps réel.

"Laboratoire de test" réglementaire pour la convergence fintech-télécommunications

La flexibilité des licences permet aux banques, aux éditeurs de logiciels en tant que service et aux fintechs d'intégrer la connectivité mobile. L'Equitel d'Equity Bank, alimenté par une SIM fine, illustre une fusion transparente banque-télécommunications avec 9 millions d'utilisateurs actifs. Les bacs à sable favorisent l'expérimentation dans la micro-assurance, les nano-prêts et l'identité numérique, abaissant les obstacles à l'entrée. Les accélérateurs internationaux — comme le programme de Safaricom avec Sumitomo Corporation — canalisent le capital et le savoir-faire dans le maillage télécommunications-fintech du Kenya. [3]Sumitomo Corporation, "Safaricom et M-PESA Africa lancent l'accélérateur Spark," sumitomocorp.com

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Déséquilibre élevé sur réseau/hors réseau favorisant Safaricom | -1.8% | Zones urbaines à forte utilisation de Safaricom | Long terme (≥ 4 ans) |

| SLA de qualité de service en gros limités sur Airtel / Telkom | -1.1% | National ; affecte la qualité de service des MVNO | Moyen terme (2-4 ans) |

| Segments à faible ARPU sensibles aux frictions KYC | -0.7% | Zones rurales et établissements informels | Court terme (≤ 2 ans) |

| Retard dans la gestion des numéros pour les SIM IoT | -0.4% | National ; impact sur les déploiements M2M | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Déséquilibre élevé sur réseau/hors réseau favorisant Safaricom

La part d'abonnés de 65,9 % de Safaricom consolide les effets de réseau, les appels sur réseau coûtant moins cher et offrant souvent une meilleure qualité. Combiné à une couverture de 99 % de la population et à un écosystème M-Pesa intégré, les barrières au désabonnement s'accroissent. Les MVNO peinent ainsi à attirer des utilisateurs dont les réseaux sociaux sont sur Safaricom. Même avec les réductions des tarifs de terminaison mobile de 2024, des écarts de perception subsistent. Pour concurrencer, les MVNO doivent miser sur des services à valeur ajoutée ou un positionnement de niche plutôt que sur de simples stratégies de prix.

SLA de qualité de service en gros limités sur Airtel / Telkom

Les hôtes alternatifs manquent de cadres SLA robustes, exposant les MVNO sur des métriques telles que la complétion des appels, la vitesse des données et la latence. Le risque est aigu pour les MVNO IoT prévus pour croître à un CAGR de 27,59 %, où les temps d'arrêt perturbent la télémétrie critique. Les superpositions de surveillance et les investissements dans le service client deviennent des frais généraux obligatoires, réduisant la marge potentielle. Les progrès sur les réglementations de partage d'infrastructure pourraient atténuer les contraintes, mais un écart de qualité de service à court terme persiste.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle de déploiement : l'infrastructure cloud stimule la scalabilité

Les déploiements cloud représentaient 63,36 % du marché des MVNO au Kenya en 2024, soulignant la préférence des opérateurs pour une infrastructure élastique à faibles dépenses opérationnelles. La taille du marché des MVNO au Kenya pour les déploiements cloud devrait progresser à un CAGR de 11,46 % jusqu'en 2030, les opérateurs virtuels lançant des services sans posséder de matériel réseau cœur. Le déploiement 5G d'Equitel a validé le modèle en orchestrant une couverture nationale tout en gérant les charges de travail dans des centres de données distribués. Cette évolution s'inscrit dans les agendas numériques soutenus par l'État qui prônent l'adoption du cloud et codifient les normes de protection des données, offrant aux investisseurs une clarté en matière de conformité.

Les solutions sur site persistent, notamment pour les entreprises soumises à des exigences de souveraineté des données ou de latence ultra-faible. Des modèles hybrides émergent où les fonctions cœur restent sur site tandis que les services à valeur ajoutée fonctionnent dans des clouds publics. Les initiatives rurales bénéficient de l'économie du cloud : les kits de location Starlink à 15 USD alimentent le backhaul satellite dans les cœurs virtuels, permettant aux MVNO de contourner les coûts de construction de tours. À mesure que les courbes de coûts baissent, de plus petites marques entrent sur le marché, élargissant le marché des MVNO au Kenya et défiant la tarification des opérateurs en place.

Par mode opérationnel : les MVNO complets gagnent en dynamisme

Les revendeurs et MVNO légers ont capturé 68,94 % des abonnements de 2024 en raison de dépenses d'investissement minimales et d'une intégration rapide. Pourtant, le groupe des MVNO complets enregistre désormais un CAGR de 29,81 %, signalant une appétence croissante pour un contrôle plus approfondi du réseau et des marges plus élevées. Les titulaires de licences complètes gèrent leur propre HLR/HSS, IMS et facturation, permettant une qualité de service différenciée et des offres sur mesure pour les PME et les secteurs verticaux. Le secteur des MVNO au Kenya s'appuie sur des plateformes MVNE natives du cloud qui réduisent les coûts d'entrée, permettant aux fintechs et aux fournisseurs de contenu de passer directement au statut de MVNO complet.

Les modèles d'opérateurs de services sécurisent des niches dans l'hôtellerie et le transport, en regroupant le déchargement Wi-Fi ou la billetterie de transit. Les régimes réglementaires permettent des licences progressives, permettant aux revendeurs d'évoluer à mesure que leur échelle augmente. La présence croissante des MVNO complets injecte un pouvoir de négociation dans les discussions en gros, pouvant potentiellement atténuer les goulots d'étranglement des SLA sur les réseaux hôtes plus petits. Au fil du temps, la diversité des modes opérationnels renforce la concurrence et stimule le choix des consommateurs au sein du marché des MVNO au Kenya.

Par type d'abonné : la montée en puissance de l'IoT défie la domination des consommateurs

Les consommateurs représentaient 85,70 % des lignes en 2024, reflétant une dynamique à prédominance prépayée et une pénétration des SIM de 135,8 %. Néanmoins, les abonnements IoT — 1,8 million en septembre 2024 — progressent à un CAGR de 27,59 % grâce aux capteurs agritech, à la télématique de flotte et aux pilotes de ville intelligente. La taille du marché des MVNO au Kenya liée aux terminaux IoT augmente à mesure que les entreprises recherchent une connectivité gérée, des analyses de données et des services de cycle de vie des appareils regroupés en une seule facture.

Les lignes voix et données entreprises croissent régulièrement, portées par les besoins de travail à distance et de connectivité des succursales. Les MVNO séduisent les PME avec des offres à tarif fixe, des consoles MDM et une facturation prête pour les API. La croissance de l'IoT diversifie les revenus en dehors des arènes consommateurs sujettes aux guerres de prix, amortissant la dérive de l'ARPU. L'autorisation réglementaire sur la numérotation des appareils IPv6 et la simplification du KYC pour les SIM à faible consommation de données devraient encore libérer des économies d'échelle.

Par application : le M2M cellulaire dépasse la voix à prix réduit

La voix à prix réduit détenait encore 46,72 % de part en 2024, les utilisateurs sensibles aux prix cherchant des offres avantageuses. Pourtant, les lignes M2M cellulaires, désormais à un CAGR de 29,28 %, deviennent le principal levier de croissance, parallèlement à la transformation de l'agriculture numérique et de la logistique au Kenya. La taille du marché des MVNO au Kenya pour les services M2M bénéficie d'offres regroupant capteurs, plateforme et connectivité qui offrent des marges prévisibles. Les MVNO d'applications professionnelles répondent aux besoins des PME avec des VPN sécurisés, des intégrations de centres d'appels et des SMS en masse.

D'autres applications de niche — jeux, edtech, surveillance de la santé — émergent à mesure que la 5G et le calcul en périphérie atteignent une échelle suffisante. Les MVNO exploitant les API cloud lancent rapidement des pilotes, testant l'adoption avant de s'engager dans des dépenses. Une telle agilité élargit la diversité des services et stimule la compétitivité globale du marché.

Par technologie réseau : l'adoption de la 5G s'accélère

La 4G/LTE commandait 76,64 % des lignes actives en 2024, fournissant la base du haut débit mobile et de la VoLTE. La part de marché des MVNO au Kenya pour les lignes 5G, bien qu'embryonnaire, progresse à un CAGR fulgurant de 38,48 % à mesure que les coûts des appareils baissent et que la couverture s'élargit. Les niveaux de gros à haute bande passante permettent aux MVNO de proposer le jeu en cloud, la diffusion en 4K et l'IoT industriel à faible latence. La 2G/3G héritée est progressivement abandonnée, libérant du spectre pour le haut débit mobile amélioré et les superpositions NB-IoT.

Les liaisons satellite et NTN complètent les lacunes terrestres ; Starlink a enregistré plus de 10 000 utilisateurs kenyans en juillet 2024, illustrant la demande rurale latente. Les MVNO regroupent des eSIM à double profil qui basculent entre cellulaire et satellite, assurant une portée ubiquitaire pour la surveillance agricole et les missions humanitaires.

Par canal de distribution : le numérique d'abord s'impose

Les portails exclusivement numériques ont capturé 51,69 % des nouvelles souscriptions brutes de 2024 grâce à une pénétration des smartphones de 72,6 % et à une large maîtrise de la monnaie mobile. L'intégration via application réduit la logistique des SIM et fournit un KYC instantané. La vente au détail physique survit grâce aux réseaux d'agents dans les marchés ruraux où la maîtrise des appareils est plus faible. Des kiosques éphémères hybrides aux arrêts de bus et dans les centres commerciaux étendent la portée pendant les saisons de pointe des voyages.

Les magasins de sous-marques d'opérateurs offrent des perspectives tout-en-un mais nécessitent une gestion soigneuse des conflits de canaux avec les succursales des opérateurs de réseau mobile hôtes. Les distributeurs tiers, des agro-revendeurs aux flottes de covoiturage, intègrent la vente de SIM, élargissant le marché des MVNO au Kenya dans les zones difficiles à desservir. L'adoption des eSIM parmi les voyageurs de la diaspora simplifie l'activation, consolidant le numérique comme canal de distribution de choix.

Analyse géographique

Nairobi, Mombasa et Kisumu génèrent collectivement la part du lion des revenus du marché des MVNO au Kenya, portées par des populations denses, une saturation 4G/5G et un ARPU relativement élevé. La pénétration des smartphones en milieu urbain dépasse 80 %, favorisant l'adoption rapide des offres intégrant la fintech. Les déploiements 5G agressifs de Safaricom et d'Airtel ont apporté le haut débit ultra-rapide dans les 47 comtés, réduisant la fracture numérique traditionnelle entre zones urbaines et rurales.

Dans les comtés périphériques, le backhaul satellite comble les lacunes du dernier kilomètre. Les nœuds en orbite basse terrestre de Starlink desservent les communautés pastorales de Turkana et Marsabit, créant un banc d'essai pour des propositions MVNO hybrides terrestres-satellites. Les projets gouvernementaux de villages numériques invitent des partenariats public-privé où les MVNO fournissent des données subventionnées et un accès aux services d'administration en ligne. Les corridors transfrontaliers avec l'Ouganda et la Tanzanie offrent des propositions d'itinérance comme à domicile pour les commerçants et les flottes de camions, utilisant des plans de numérotation partagés et des transferts de monnaie mobile à tarif zéro.

L'accès maritime du Kenya aux câbles sous-marins améliore la bande passante internationale, favorisant les MVNO axés sur le trafic de la diaspora. L'adoption des eSIM de voyage connaît des pics aux aéroports Jomo Kenyatta et Moi, les touristes entrants activant des offres voix-données à court terme. Une telle diversification géographique atténue la saturation urbaine, permettant au marché des MVNO au Kenya de tracer des voies d'expansion à plusieurs niveaux.

Paysage concurrentiel

Le marché compte environ une douzaine de marques actives, mais les principaux acteurs détiennent une échelle significative. Equitel associe les 9 millions de clients bancaires d'Equity Bank aux services de télécommunications, en s'appuyant sur des rails de paiement intégrés et, depuis 2024, sur la connectivité 5G. Lycamobile Kenya se positionne pour le trafic de la diaspora, promettant des tarifs internationaux bas soutenus par un pipeline d'investissement en Afrique de 250 millions GBP prévu. Faiba Mobile se concentre sur les forfaits de données illimitées s'appuyant sur le spectre 700 MHz de Telkom.

Des barrières à l'entrée modérées persistent en raison du poids de l'infrastructure de Safaricom et du verrouillage M-Pesa, mais les mandats d'accès en gros et les offres MVNE cloud réduisent les obstacles en termes de dépenses d'investissement. Les entrants fintech expérimentent le prêt par SIM intégrée, tandis que les startups agritech regroupent des kits de capteurs et des forfaits de données. Les alliances stratégiques avec les hyperscalers cloud, les opérateurs satellites et les studios de contenu diversifient les sources de revenus au-delà des stratégies de prix, favorisant un marché des MVNO au Kenya plus dynamique.

Les négociations en gros tournent de plus en plus autour de SLA différenciés pour le trafic IoT et entreprise. Les réseaux hôtes courtisent les MVNO pour monétiser l'excédent de spectre et renforcer l'utilisation rurale. La vigilance réglementaire sur la concurrence équitable maintient les portes ouvertes aux nouveaux entrants, préservant une rivalité saine et axée sur l'innovation.

Leaders du secteur des opérateurs de réseau mobile virtuel (MVNO) au Kenya

Equitel

Faiba Mobile

Lycamobile Kenya

JamboPay

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Lycamobile a annoncé un plan d'expansion en Afrique de 250 millions GBP, incluant le Kenya.

- Janvier 2025 : Le gouvernement a proposé des hausses de frais de 10× pour les fournisseurs d'accès Internet par satellite, soulevant des incertitudes sur la structure des coûts.

- Décembre 2024 : Safaricom a rapporté 44,7 millions de clients avec une couverture de 99 % de la population.

- Septembre 2024 : Les abonnements IoT au Kenya ont atteint 1,8 million, en hausse de 1,2 % d'un trimestre à l'autre.

Périmètre du rapport sur le marché des opérateurs de réseau mobile virtuel (MVNO) au Kenya

| Cloud |

| Sur site |

| Revendeur |

| Opérateur de services |

| MVNO complet |

| MVNO léger / de marque |

| Consommateur |

| Entreprise |

| Spécifique à l'IoT |

| Remise |

| Entreprise |

| M2M cellulaire |

| Autres |

| 2G/3G |

| 4G/LTE |

| 5G |

| Satellite/NTN |

| En ligne/numérique uniquement |

| Magasins de vente au détail traditionnels |

| Magasins de sous-marques d'opérateurs |

| Tiers/Gros |

| Par modèle de déploiement | Cloud |

| Sur site | |

| Par mode opérationnel | Revendeur |

| Opérateur de services | |

| MVNO complet | |

| MVNO léger / de marque | |

| Par type d'abonné | Consommateur |

| Entreprise | |

| Spécifique à l'IoT | |

| Par application | Remise |

| Entreprise | |

| M2M cellulaire | |

| Autres | |

| Par technologie réseau | 2G/3G |

| 4G/LTE | |

| 5G | |

| Satellite/NTN | |

| Par canal de distribution | En ligne/numérique uniquement |

| Magasins de vente au détail traditionnels | |

| Magasins de sous-marques d'opérateurs | |

| Tiers/Gros |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des MVNO au Kenya ?

La taille du marché des MVNO au Kenya est de 53 millions USD en 2025.

À quelle vitesse le marché des MVNO au Kenya devrait-il croître ?

Il est prévu d'afficher un CAGR de 5,72 %, atteignant 70 millions USD d'ici 2030.

Quel modèle de déploiement est en tête parmi les MVNO kenyans ?

L'infrastructure cloud est en tête, représentant 63,36 % des déploiements en 2024.

Quel segment connaît la croissance la plus rapide parmi les abonnements MVNO kenyans ?

Les lignes spécifiques à l'IoT se développent à un CAGR de 27,59 % jusqu'en 2030.

Quelle est l'importance de l'adoption de la 5G pour les MVNO kenyans ?

Les lignes 5G progressent rapidement à un CAGR de 38,48 % à mesure que la couverture et l'accessibilité des appareils s'améliorent.

Quelle entreprise a lancé le premier service 5G mené par un MVNO en Afrique ?

Equitel a lancé une offre 5G en février 2024 sur 370 sites kenyans.

Dernière mise à jour de la page le: