Taille et part de marché des opérateurs de réseau mobile virtuel en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

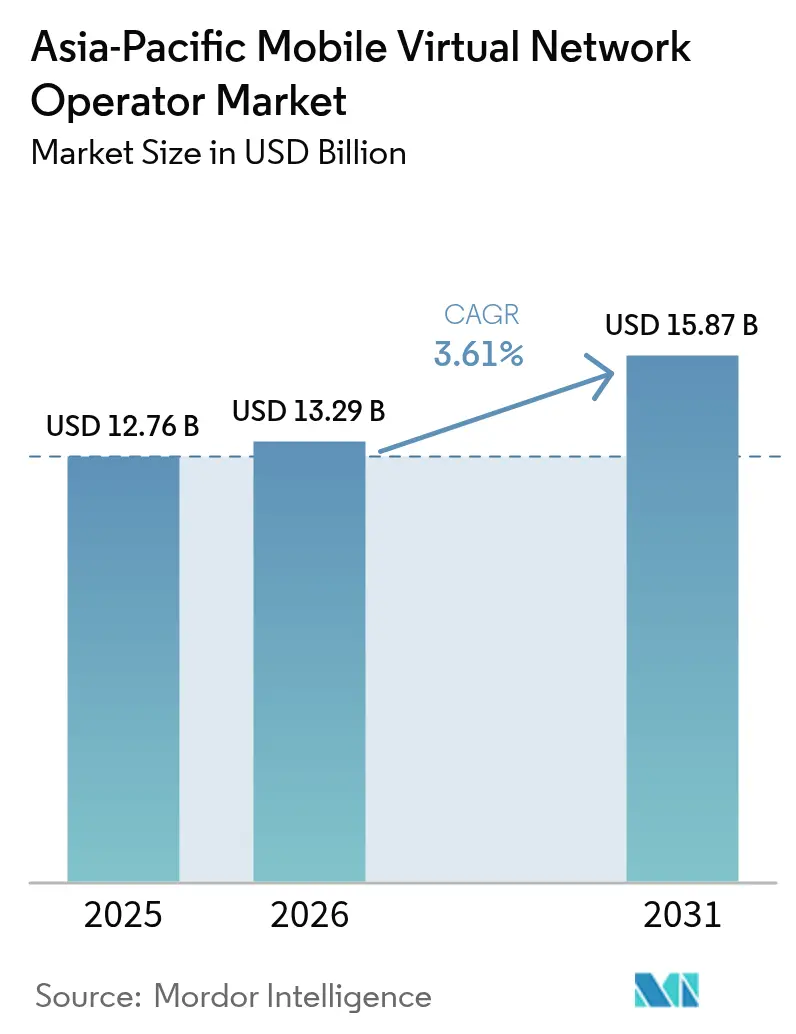

| Taille du marché de l'année de base (2025) | 12.76 Milliards de dollars |

| Taille du Marché (2026) | 13.29 Milliards de dollars |

| Taille du Marché (2031) | 15.87 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.61% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des opérateurs de réseau mobile virtuel en Asie-Pacifique par Mordor Intelligence

La taille du marché des opérateurs de réseau mobile virtuel en Asie-Pacifique devrait passer de 12,76 milliards USD en 2025 à 13,29 milliards USD en 2026 et devrait atteindre 15,87 milliards USD d'ici 2031, à un TCAC de 3,61 % sur la période 2026-2031. Les mandats réglementaires de SIM biométrique, les réductions des tarifs de gros et le pivot vers l'Open RAN remodèlent la création de valeur, tandis que la demande IoT des entreprises et le backhaul par satellite ouvrent de nouvelles niches adressables. Les marchés dotés d'une réglementation proactive des tarifs de gros basée sur les coûts, tels que le Japon et la Corée du Sud, connaissent une montée en puissance plus rapide des MVNO complets, tandis que les pays à tarification rigide comme la Malaisie et les Philippines font face à une compression des marges. L'intensification de la rivalité par les prix maintient l'ARPU des consommateurs à un niveau bas, mais les contrats IoT et 5G privé pluriannuels améliorent la visibilité des revenus pour les opérateurs axés sur les entreprises. Parallèlement, les offres groupées de super-applications et de services financiers redéfinissent la connectivité télécom comme une fonctionnalité de fidélisation intégrée, modifiant l'économie de l'acquisition de clients.

Principaux enseignements du rapport

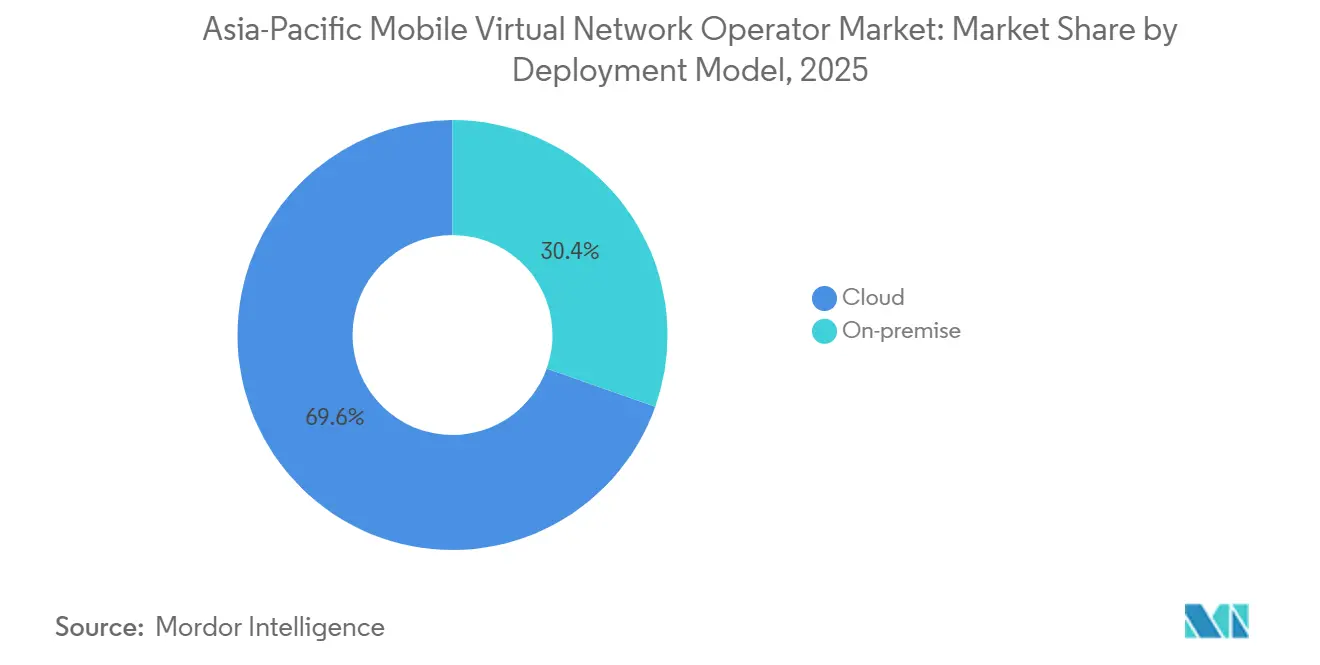

- Par modèle de déploiement, le cloud a capté 69,58 % de la part de revenus du marché MVNO en Asie-Pacifique en 2025 ; le déploiement sur site devrait se développer à un TCAC de 3,76 % jusqu'en 2031.

- Par mode opérationnel, les MVNO légers et de marque détenaient 56,62 % de la part de marché des opérateurs de réseau mobile virtuel en Asie-Pacifique en 2025, tandis que les MVNO complets progressent à un TCAC de 5,17 % jusqu'en 2031.

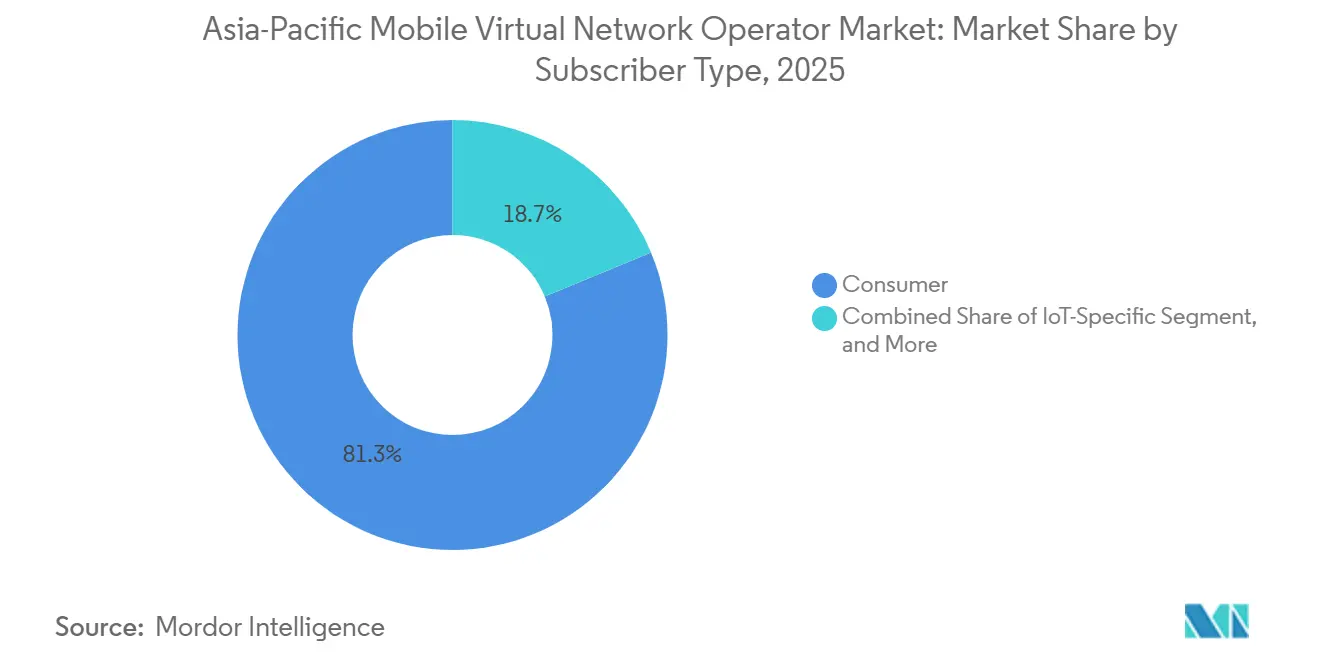

- Par type d'abonné, les lignes grand public représentaient 81,27 % de la base en 2025, tandis que les connexions spécifiques à l'IoT croissent à un TCAC de 7,84 % jusqu'en 2031.

- Par application, les services à prix réduit étaient en tête avec 41,27 % de part de revenus en 2025 et le M2M cellulaire devrait croître à un TCAC de 5,42 % jusqu'en 2031.

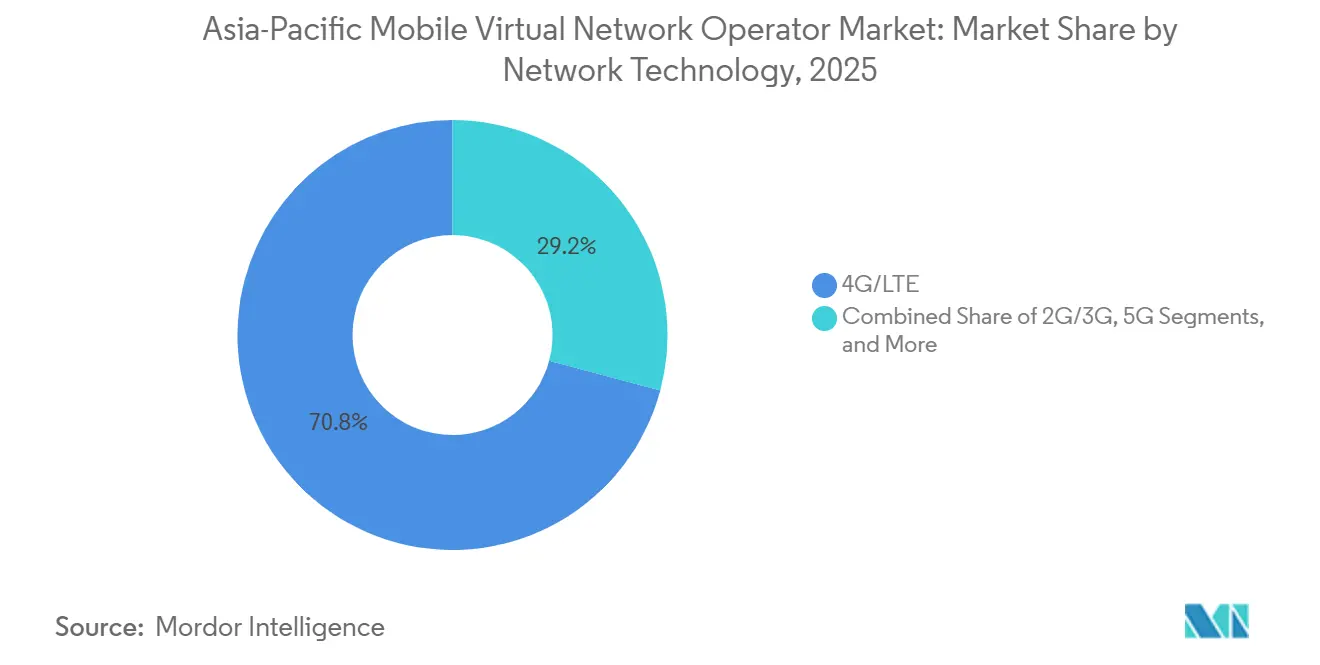

- Par technologie réseau, la 4G et la LTE représentaient 70,84 % de la taille du marché des opérateurs de réseau mobile virtuel en Asie-Pacifique en 2025 ; les liaisons satellitaires et NTN devraient se développer à un TCAC de 8,49 %.

- Par canal de distribution, les points de vente en ligne et numériques uniquement détenaient 56,38 % de la part du marché MVNO en Asie-Pacifique en 2025 et progresseront à un TCAC de 3,91 %.

- Par pays, la Chine était en tête avec 31,53 % de part en 2025, tandis que le Vietnam devrait afficher le TCAC le plus rapide à 8,07 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des opérateurs de réseau mobile virtuel en Asie-Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Déploiement rapide de la 5G, différenciation des services par découpage réseau | +0.9% | Corée du Sud, Japon, Australie, Singapour | Moyen terme (2 à 4 ans) |

| Essor des connexions IoT générant des MVNO axés sur les entreprises | +0.7% | Japon, Chine, Singapour | Long terme (≥ 4 ans) |

| Hausse de la pénétration des smartphones et modèles d'acquisition exclusivement numériques | +0.6% | Inde, Vietnam, Philippines, Indonésie | Court terme (≤ 2 ans) |

| Offres groupées de services financiers et de super-applications avec des forfaits mobiles | +0.5% | Singapour, Malaisie, Vietnam, Philippines, Inde | Moyen terme (2 à 4 ans) |

| Réduction des coûts de gros grâce à l'Open RAN | +0.4% | Japon, Australie, Indonésie | Long terme (≥ 4 ans) |

| Partenariats 5G privé et B2B2X pour les secteurs industriels | +0.3% | Australie, Japon, Nouvelle-Zélande, Singapour | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Déploiement rapide de la 5G, différenciation par découpage réseau

Le découpage réseau est passé des essais en laboratoire à la mise à l'échelle commerciale, les régulateurs contraignant les opérateurs de réseau mobile (MNO) à ouvrir des capacités avancées aux MVNO complets. Les directives révisées du Japon, publiées en mars 2025, exigent un accès coopératif au découpage et ont déjà permis la première attribution de numéros MVNO en juin 2025.[1]Ministère des Affaires intérieures et des Communications du Japon, "Directives révisées pour l'accès au découpage réseau des MVNO," soumu.go.jp La Corée du Sud a réduit les prix des données de gros de 36 % en janvier 2025 et a superposé des remises sur volume qui récompensent les MVNO complets à fort trafic.[2]Korea Herald, "Le gouvernement réduit les tarifs de gros des MVNO de 36 %," koreaherald.com Le lancement en tant que MVNO complet de Mineo en janvier 2026 lui confère le contrôle des fonctions cœur de réseau, permettant à la marque d'offrir des niveaux de qualité de service différenciés. Les tranches d'entreprise en direct d'Ericsson et Far EasTone à Taïwan et les essais de Vodafone Idea en Inde valident davantage les cas d'usage monétisables. Ces avancées compriment le cycle de preuve de concept et accélèrent les revenus provenant des secteurs sensibles à la latence.

Essor des connexions IoT générant des MVNO axés sur les entreprises

Les lignes M2M cellulaires croissent plus vite que les SIM grand public, les clients industriels recherchant des tarifs prévisibles sur toute la durée de vie et une itinérance mondiale. La coentreprise de Soracom avec Marubeni en mai 2025 et ses précommandes de l'hyperviseur SGP.32 en mars 2026 illustrent comment l'orchestration eSIM multi-opérateur réduit le risque de dépendance.[3]Soracom, "Lancement de l'hyperviseur de connectivité SGP.32," soracom.io Le forfait à vie fixe de 1NCE à 1-2,50 USD élimine les frictions liées à la facturation mensuelle. L'accord floLIVE de Singtel intègre la connectivité dans le matériel, transformant l'opérateur en une plateforme B2B2X. Maxis et Smart Communications ancrent des alliances similaires en Malaisie et aux Philippines, prouvant que les MVNO IoT industriels obtiennent une durée de contrat plus longue et des revenus plus stables.

Hausse de la pénétration des smartphones et modèles exclusivement numériques

La forte adoption des smartphones et les cadres obligatoires d'e-KYC permettent l'intégration par application pour moins de 10 USD par client. SIMBA a capté plus de 10 % de part de marché à Singapour en deux ans en s'appuyant presque exclusivement sur les canaux numériques. Circles.Life a lancé un forfait 5G d'un téraoctet et un service transfrontalier « Borderless » en février 2025, illustrant une itération rapide des fonctionnalités une fois les frais généraux de vente au détail supprimés. L'Indonésie, la Malaisie et la Corée du Sud passeront à la vérification faciale d'ici début 2026, réduisant encore davantage la dépendance aux magasins physiques. Pourtant, la mise à niveau KYC d'IIJ en octobre 2025 au Japon montre que les coûts de conformité peuvent augmenter, obligeant les acteurs nativement numériques à équilibrer une intégration sans friction avec la prévention de la fraude.

Offres groupées de services financiers et de super-applications avec des forfaits mobiles

Les super-applications intègrent les télécommunications pour fidéliser les utilisateurs au sein des écosystèmes de paiement. Le partenariat de Grab avec Alipay+ en septembre 2025 synchronise les paiements QR transfrontaliers et positionne les données mobiles comme un avantage de fidélité.[4]Grab, "Le partenariat Alipay+ étend l'acceptation QR transfrontalière," grab.com OCBC Bank a ajouté huit portefeuilles régionaux en novembre 2025, créant un rail unique permettant de vendre de la connectivité lors du paiement.[5]OCBC Bank, "Intégration du portefeuille numérique OCBC," ocbc.com LG Uplus associe des réductions sur les transports en commun et des offres groupées IPTV aux SIM U+Mobile, prouvant que les intégrations dans la vie quotidienne renforcent la fidélisation. À mesure que les paiements et la connectivité convergent, les MVNO se transforment en facilitateurs en marque blanche pour les marques de services financiers, déplaçant les dépenses marketing vers des partenariats d'écosystème plutôt que vers la publicité autonome.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Tarifs de gros persistants élevés comprimant les marges | -0.6% | Malaisie, Philippines, Indonésie, région élargie | Court terme (≤ 2 ans) |

| Rivalité par les prix entraînant un ARPU ultra-faible et un taux de désabonnement élevé | -0.5% | Chine, Vietnam, Inde | Moyen terme (2 à 4 ans) |

| Coûts de conformité KYC basé sur l'IA et de prévention de la fraude | -0.3% | Indonésie, Malaisie, Thaïlande, Corée du Sud | Court terme (≤ 2 ans) |

| Frais de spectre incertains pour les MVNO satellitaires | -0.2% | Inde, Philippines, Australie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Tarifs de gros persistants élevés comprimant les marges

Les charges de gros représentent souvent 60 à 70 % des revenus des MVNO, et les régulateurs en dehors du Japon et de la Corée du Sud appliquent rarement des références basées sur les coûts. L'ARPU des MVNO au Vietnam, compris entre 2,00 et 2,80 USD, est inférieur de moitié au niveau des MNO, pourtant des opérateurs ont quitté le marché en raison de marges non viables.[6]Ministère de l'Information et des Communications du Vietnam, "Loi sur les télécommunications 2023," mic.gov.vn NT Thaïlande a quitté le segment en août 2025 en raison de l'expiration du spectre et de l'inflation des coûts d'itinérance. Les revenus des MVNO en Chine ont chuté de plus de 20 % au cours des trois premiers trimestres de 2025 tandis que l'utilisation diminuait, mettant en évidence la double pression de la baisse du chiffre d'affaires et des coûts d'entrée rigides. En l'absence de réforme réglementaire, les capitaux destinés au découpage réseau, aux plateformes IoT et au marketing de marque resteront limités.

Rivalité par les prix entraînant un ARPU ultra-faible et un taux de désabonnement élevé

Les MVNO à prix réduit sous-coupent fréquemment les opérateurs historiques, poussant les tarifs en dessous de niveaux viables et déclenchant des cycles de désabonnement. La baisse du trafic vocal et SMS en Chine de plus de 30 % en 2025 souligne la marchandisation.[7]Académie chinoise des technologies de l'information et des communications, "Performance du marché MVNO T1-T3 2025," caict.ac.cn La réinitialisation tarifaire d'IIJmio à 1 600 JPY en février 2026 vise à préserver la part de marché mais réduit la marge de manœuvre. La hausse des frais de plateforme de Circles.Life en 2026 risque d'entraîner du désabonnement si les concurrents maintiennent leurs prix. L'ARPU stable de la Malaisie à 5,1 USD malgré un taux de pénétration de 147 % indique que la concurrence développe la possession de plusieurs SIM plutôt que les revenus. La remise continue sur les prix érode la valeur à vie, forçant les MVNO à adopter des stratégies axées sur le volume.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle de déploiement : les services cloud consolident leur avantage

Les déploiements basés sur le cloud représentaient 69,58 % de la part de marché des opérateurs de réseau mobile virtuel en Asie-Pacifique en 2025. L'adoption par Transatel en novembre 2025 du cœur de réseau 5G SA d'Oracle a montré comment l'orchestration cloud raccourcit les cycles de lancement. L'hyperviseur SGP.32 de Soracom permet des échanges d'opérateurs en temps réel, soulignant l'élasticité. La taille du marché des opérateurs de réseau mobile virtuel en Asie-Pacifique liée au cloud devrait progresser à un TCAC de 3,76 % à mesure que les hyperscalers regroupent les API télécom avec leurs empreintes IaaS existantes. Le déploiement sur site reste pertinent pour les charges de travail souveraines ou d'infrastructure critique, comme le réseau portuaire de CentrePort en Nouvelle-Zélande, mais les modèles hybrides qui maintiennent les charges de travail en périphérie localement tout en déchargeant la gestion des abonnés vers le cloud public se multiplient. L'évitement des coûts, la mise à l'échelle plus rapide et les piles Open RAN indépendantes des fournisseurs maintiendront la position dominante du cloud tout en comprimant les fournisseurs d'appareils propriétaires.

Les déploiements de deuxième génération couplent des cœurs cloud à des radios désagrégées, comme en témoigne l'accord Samsung de Rakuten Mobile en mars 2026. Les MVNE régionaux proposent désormais des portails « réseau en tant que code » permettant aux petites marques de lancer de nouvelles tranches en quelques jours, réduisant la dépendance aux arriérés d'ingénierie des MNO. En conséquence, les barrières à l'entrée diminuent, encourageant le lancement de MVNO de niche ciblant des offres groupées de contenu, des communautés de migrants ou des secteurs B2B. Cependant, la dépendance aux clouds publics tiers déplace les OPEX des dépenses d'investissement vers des dépenses récurrentes, orientant les marges vers des profils similaires aux logiciels qui récompensent l'échelle et l'automatisation.

Par mode opérationnel : les MVNO complets gagnent en contrôle stratégique

Les MVNO légers et de marque détenaient 56,62 % de part en 2025 grâce à de faibles exigences en capital, mais les lignes MVNO complets progressent à un TCAC de 5,17 % à mesure que les marques recherchent une qualité de service différenciée. Japan Communication Inc a obtenu la première plage de numéros dédiée dans le cadre des directives de découpage réseau de 2025, signalant le soutien du régulateur à un contrôle plus approfondi de l'infrastructure. La taille du marché des opérateurs de réseau mobile virtuel en Asie-Pacifique attribuable aux opérations en mode complet s'élargira à mesure que les remises liées au volume en Corée du Sud favorisent les entités qui gèrent leur propre cœur de réseau. La formation du Consortium mondial des MVNO en mars 2026 démontre un pouvoir d'achat coopératif, permettant aux opérateurs plus petits de partager les coûts tout en accédant aux fonctions de cœur complet.

Les marques qui montent dans la chaîne de valeur peuvent créer des tranches spécifiques aux applications pour les jeux, la télémédecine ou la réalité augmentée/virtuelle, se taillant des niches premium. Pourtant, la charge en capital se déplace vers les licences logicielles, la cybersécurité et le personnel du centre d'opérations réseau 24h/24 et 7j/7, des domaines dans lesquels de nombreux MVNO revendeurs historiques manquent d'expertise. Par conséquent, un paysage à deux niveaux est probable : des revendeurs à faible capital jouant dans la vente au détail à ultra-bas prix, et des MVNO complets à fort capital monétisant les opportunités d'entreprise et sectorielles. Le modèle d'opérateur de services intermédiaire pourrait se réduire à mesure que les économies d'échelle se bifurquent.

Par type d'abonné : les entreprises et l'IoT transforment la composition

Les comptes grand public représentaient 81,27 % des abonnements en 2025, mais les lignes IoT connaissent la croissance la plus rapide à un TCAC de 7,84 %. Les contrats pluriannuels de la logistique, des services publics et de la fabrication réduisent le désabonnement et améliorent les marges d'EBITDA. La taille du marché des opérateurs de réseau mobile virtuel en Asie-Pacifique liée aux plateformes IoT bénéficie du modèle commercial à tarif fixe à vie de 1NCE qui s'aligne sur les cycles d'amortissement des actifs. Les offres groupées voix et données pour les entreprises gagnent également du terrain à mesure que LG Uplus regroupe l'IPTV et les réductions sur les transports, fidélisant les clients aux services de l'écosystème.

À l'inverse, les marques à prix réduit axées sur les consommateurs peinent face à la hausse des coûts d'acquisition à mesure que la vérification biométrique devient obligatoire. L'intégration numérique réduit les dépenses en magasin mais pousse les budgets marketing vers les canaux en ligne où la concurrence pour l'attention est féroce. La divergence économique poussera de nombreux MVNO à se tourner vers des relations B2B2X, laissant les segments grand public de masse concentrés entre les mains d'une poignée d'acteurs à grande échelle.

Par application : les remises restent en tête tandis que le M2M s'accélère

Les offres à prix réduit détenaient 41,27 % de part de revenus en 2025, soutenues par des segments sensibles aux prix en Chine, au Vietnam et en Inde. Cependant, le M2M cellulaire devrait croître à un TCAC de 5,42 % jusqu'en 2031, ajoutant des connexions récurrentes à haute marge. Les équipes d'approvisionnement des entreprises privilégient de plus en plus la tarification fixe par appareil, et des plateformes comme l'hyperviseur de Soracom facilitent le déploiement mondial, rendant les MVNO attractifs par rapport aux forfaits d'itinérance cloisonnés des MNO. Les partenariats avec les médias et le divertissement, illustrés par l'offre groupée U-NEXT de Rakuten Mobile, montrent comment les différenciateurs de contenu peuvent augmenter l'ARPU sans escalade équivalente des coûts de trafic. Les applications de vente au détail et pour les migrants restent de niche mais résilientes, tirant parti du marketing d'affinité.

Néanmoins, les promotions de données illimitées dans l'espace des remises mettent à l'épreuve la récupération des coûts réseau, surtout là où les frais de spectre augmentent. Certaines marques répondent par une limitation d'utilisation équitable et des suppléments de frais de plateforme, mais le risque de rétention demeure lorsque les substituts abondent. Les enveloppes de données prévisibles du M2M et la prime liée aux accords de niveau de service augmentent l'importance stratégique des relations avec les entreprises.

Par technologie réseau : la LTE domine mais le satellite prend de l'altitude

Le segment 4G et LTE représentait 70,84 % de la part de marché des opérateurs de réseau mobile virtuel en Asie-Pacifique en 2025, reflétant le parc de terminaux installés et le spectre de bande médiane contiguë. Les réseaux satellitaires et non terrestres sont les plus rapides à progresser, avançant à un TCAC de 8,49 % jusqu'en 2031 à mesure que les opérateurs étendent la couverture aux îles, aux déserts et aux voies maritimes. Smart Philippines a enregistré 11,2 millions d'appareils 5G au quatrième trimestre 2025, soulignant l'attrait de la 5G en bande médiane pour les utilisateurs de données urbains. Le lancement de la messagerie par satellite de Telstra en juin 2025 a prouvé que les liaisons en orbite basse peuvent transporter des messages d'urgence sans recours terrestre. Le régulateur indien a plafonné les frais de spectre satellitaire à 4 % du revenu brut ajusté, un précédent qui abaisse les barrières à l'entrée pour le modèle MVNO à capacité spatiale.

À mesure que les opérateurs éteignent les bandes 3G, le spectre réaffecté afflue vers les cœurs de réseau autonomes 4G et 5G, permettant aux MVNO de fournir une latence inférieure à 10 millisecondes pour l'automatisation industrielle. Circles.Life a activé la 5G autonome en février 2025, montrant que les marques exclusivement numériques peuvent être les premières à agir lorsque les réseaux hôtes exposent de nouvelles tranches radio. Optus a ouvert l'accès fixe sans fil 5G autonome aux partenaires de gros en juin 2025, offrant aux MVNO un outil de niveau de vitesse pour le haut débit rural. L'activation Starlink de Globe en janvier 2026 aux Philippines a modifié l'économie du backhaul pour les provinces difficiles d'accès. Ensemble, ces évolutions diversifient les options réseau et réduisent le risque qu'un seul goulot d'étranglement technologique contraigne la croissance future.

Par canal de distribution : le numérique uniquement dépasse le commerce physique

Les canaux en ligne et exclusivement numériques ont capté 56,38 % des nouvelles souscriptions de 2025, la plus grande part du marché des opérateurs de réseau mobile virtuel en Asie-Pacifique, et devraient croître à un TCAC de 3,91 % jusqu'en 2031. SIMBA à Singapour a dépassé 500 000 utilisateurs à mi-2024 avec un modèle axé sur l'application qui réduit le coût d'acquisition en dessous de 10 USD par ligne. Les règles d'enregistrement biométrique des SIM entrant en vigueur en Corée du Sud à partir de mars 2026, ainsi que les essais pilotes en Indonésie, permettent l'intégration à distance et réduisent encore davantage le besoin de visites en magasin. Circles.Life a regroupé un forfait 5G d'un téraoctet avec un pack d'itinérance sans frontières en février 2025, prouvant que les offres de grandes données peuvent être vendues entièrement via l'application. IIJ a mis à jour son processus KYC en janvier 2026, ajoutant la vérification faciale et la lecture de puce, ce qui a augmenté les dépenses de conformité mais réduit le désabonnement lié à la fraude.

Les populations utilisant principalement les espèces maintiennent la pertinence du commerce physique, de sorte que les tactiques hybrides placent des kits de démarrage dans les épiceries tout en déplaçant les recharges vers les portefeuilles numériques. Maxis en Malaisie s'est associé à China Mobile CMLink en août 2025, utilisant les détaillants d'électronique pour atteindre les acheteurs expatriés avant de les orienter vers les recharges en ligne. Les kiosques éphémères dans les hubs de transport génèrent encore des ventes impulsives pour les SIM de voyage, mais les téléphones compatibles eSIM éliminent progressivement les stocks physiques, libérant les détaillants pour se concentrer sur les offres groupées d'appareils. Le KYC facial obligatoire augmente les coûts par activation mais renforce également la confiance, ce qui augmente la valeur du panier lorsque les utilisateurs ajoutent des lignes familiales ou des offres groupées de contenu. En conséquence, les MVNO axés sur le numérique évoluent vers des vendeurs hybrides qui combinent une acquisition à faible contact avec une présence sélective en magasin pour atteindre les clients non bancarisés ou de dernier kilomètre.

Analyse géographique

La Chine contrôlait 31,53 % de la part de marché des opérateurs de réseau mobile virtuel en Asie-Pacifique en 2025, mais son segment MVNO a enregistré 46,04 millions d'utilisateurs pour les trois premiers trimestres de cette année, avec un trafic vocal et SMS en baisse de plus de 30 %, des revenus en baisse de plus de 20 % et des bénéfices en recul de plus de 30 %. Les frais de gros persistants et la rivalité par les prix compriment les marges brutes et limitent le réinvestissement dans les mises à niveau du découpage réseau. Même ainsi, le parc de smartphones installés et la poussée du gouvernement vers l'IoT industriel continuent d'attirer des lancements de MVNO axés sur les entreprises ciblant les usines intelligentes et les hubs logistiques.

Le Vietnam est la géographie à la croissance la plus rapide, progressant à un TCAC de 8,07 % jusqu'en 2031, grâce à une loi favorable à la concurrence et à la Circulaire 08/2024 qui exigent des tarifs de gros non discriminatoires. Cinq MVNO actifs desservaient 2,65 millions de lignes en avril 2025, soit seulement 2,1 % des abonnés mobiles nationaux, laissant une marge de manœuvre considérable pour les entrants exclusivement numériques. Le revenu moyen par utilisateur MVNO varie de 50 000 à 70 000 VND par mois (2,00-2,80 USD), soit environ un tiers des niveaux des MNO, mais les planchers de prix mandatés sur l'interconnexion contribuent à stabiliser les marges sur contribution. Le régulateur a également signalé son soutien aux pilotes 6G à partir de 2029, ce qui pourrait permettre aux MVNO de sauter les réseaux hérités et de déployer des cœurs cloud natifs.

Le Japon et la Corée du Sud illustrent comment la réglementation oriente l'échelle. La base de MVNO au Japon a atteint 13,829 millions de lignes et 6 % de part de marché globale en septembre 2025, menée par IIJ avec 32,8 % des abonnés MVNO nationaux. Les règles d'interconnexion révisées contraignent les opérateurs hôtes à ouvrir les API de découpage réseau, et Mineo est devenu un MVNO complet en janvier 2026 pour exploiter ces droits. La Corée du Sud a dépassé 10 millions de lignes MVNO en juin 2025 après que le Ministère des Sciences et des TIC a réduit les tarifs de données de gros de 36 % et introduit des remises sur volume qui réduisent jusqu'à 25 % au-delà de 50 000 téraoctets. LG Uplus seul a ajouté 9,005 millions d'utilisateurs MVNO en 2025, marquant sa septième année consécutive de croissance à deux chiffres. Ces modèles politiques contrastés montrent que les mandats de gros basés sur les coûts sont corrélés à une pénétration plus rapide des MVNO et à une migration plus complète vers les services de découpage réseau.

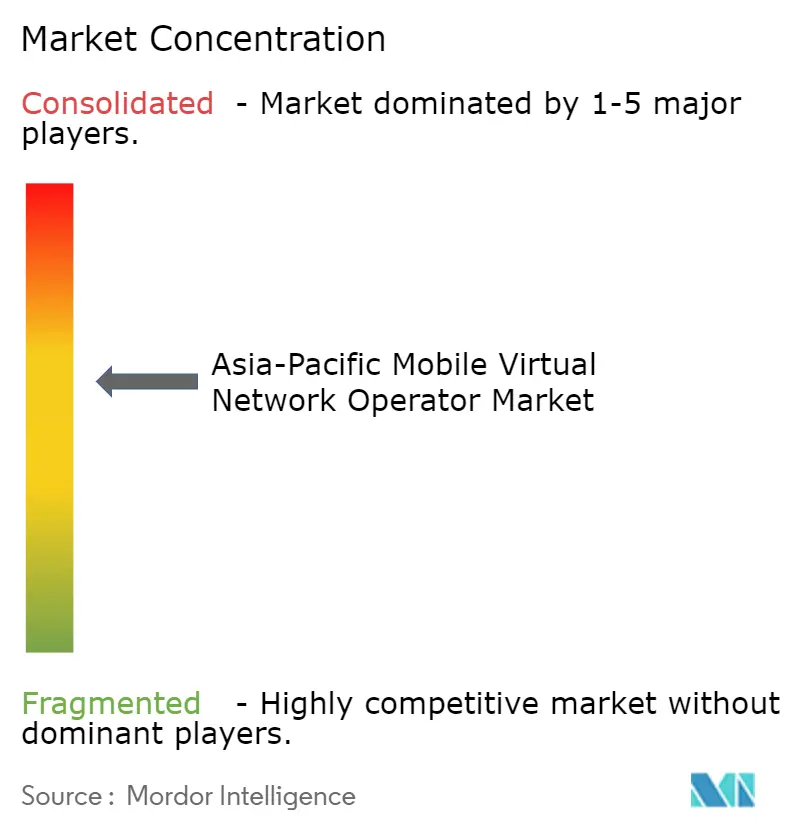

Paysage concurrentiel

La concurrence est modérément fragmentée. Les opérateurs légers et de marque représentent encore 56,62 % des revenus de 2025, mais les MVNO complets se développent le plus rapidement à mesure qu'ils déploient des cœurs cloud et des radios Open RAN pour différencier la qualité de service. Au Japon, IIJ a maintenu son leadership en révisant le prix de son forfait 15 gigaoctets à 1 600 JPY (10,67 USD) en février 2026 tout en maintenant le taux de désabonnement en dessous de 1,5 % par mois. Rakuten Mobile a atteint l'équilibre EBITDA au cours de l'exercice 2025 avec 10 millions d'abonnés, puis a diversifié ses fournisseurs grâce à un accord d'approvisionnement Open RAN Samsung en mars 2026 qui réduit les coûts par site.

La Corée du Sud met en évidence l'économie axée sur le volume. LG Uplus a associé des offres groupées de services mobiles à l'internet et à l'IPTV en mai 2025 et a superposé une réduction de transit K-Pass en avril 2025, générant une fidélisation multiproduit qui a poussé le revenu moyen par utilisateur groupé 15 % au-dessus des lignes autonomes. KT M Mobile, quant à lui, a dépassé 1,9 million d'abonnés en janvier 2026 en tirant parti des remises sur volume fournies par l'hôte pour sous-coter les tarifs des concurrents. En Asie du Sud-Est, Circles.Life a augmenté ses frais de plateforme de 0,30 SGD à 0,70 SGD (0,22-0,52 USD) le 1er février 2026 pour compenser la hausse des coûts KYC biométrique, une décision que les concurrents n'ont pas encore suivie.

Les spécialistes axés sur l'IoT se taillent des niches rentables. Soracom et Marubeni ont formé une coentreprise 51-49 en mai 2025 pour élargir la connectivité industrielle à travers l'Asie, tandis que le modèle à tarif fixe à vie de 1NCE à 1-2,50 USD a capté des déploiements de traceurs d'actifs dans la logistique et les services publics. Le cœur de réseau autonome 5G Oracle de Transatel, lancé en novembre 2025, orchestre désormais des profils eSIM multi-opérateurs pour les équipementiers automobiles, réduisant le risque d'itinérance pour les programmes de voitures connectées. Des consolidateurs tels que le Consortium mondial des MVNO, lancé en mars 2026, agrègent la demande de gros de Jersey Telecom, MVNE Pty, MDS Global et Ycorp pour négocier une économie proche du MVNO complet sans dupliquer l'infrastructure.

Leaders du secteur des opérateurs de réseau mobile virtuel en Asie-Pacifique

Circles.Life (Liberty Wireless Pte Ltd)

Tune Talk Sdn. Bhd.

Red One Network Sdn. Bhd.

Amaysim Mobile Pty Ltd

Kogan Mobile Operations Pty Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Soracom a ouvert les précommandes pour son hyperviseur de connectivité SGP.32 permettant l'orchestration eSIM multi-opérateur.

- Mars 2026 : Le Consortium mondial des MVNO a été lancé pour mutualiser la demande de gros et obtenir une économie de MVNO complet.

- Mars 2026 : Rakuten Mobile a signé un accord d'approvisionnement Open RAN 5G avec Samsung, diversifiant son mix de fournisseurs.

- Février 2026 : Telkomsel a introduit l'enregistrement de SIM par reconnaissance faciale dans toute l'Indonésie, en alignement avec les essais nationaux.

Périmètre du rapport sur le marché des opérateurs de réseau mobile virtuel en Asie-Pacifique

Le marché des opérateurs de réseau mobile virtuel (MVNO) en Asie-Pacifique est défini sur la base des revenus générés par les services MVNO offerts par les différents acteurs opérant sur le marché. L'analyse est basée sur les informations de marché recueillies par le biais de recherches secondaires et primaires. Le marché couvre également les principaux facteurs influençant sa croissance en termes de moteurs et de freins.

Le rapport sur le marché des opérateurs de réseau mobile virtuel en Asie-Pacifique est segmenté par modèle de déploiement (cloud et sur site), mode opérationnel (revendeur, opérateur de services, MVNO complet et MVNO léger/de marque), type d'abonné (consommateur, entreprise et spécifique à l'IoT), application (remise, entreprise, M2M cellulaire, médias et divertissement, vente au détail, itinérance, migrants et gros télécom), technologie réseau (2G/3G, 4G/LTE, 5G et satellite/NTN), canal de distribution (en ligne/numérique uniquement, magasins de vente au détail traditionnels, magasins de sous-marques d'opérateurs et tiers/gros) et géographie (Chine, Inde, Japon, Vietnam, Malaisie, Philippines, Singapour, Corée du Sud et reste de l'Asie-Pacifique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Cloud |

| Sur site |

| Revendeur |

| Opérateur de services |

| MVNO complet |

| MVNO léger / de marque |

| Consommateur |

| Entreprise |

| Spécifique à l'IoT |

| Remise |

| Entreprise |

| M2M cellulaire |

| Médias et divertissement |

| Vente au détail |

| Itinérance |

| Migrants |

| Gros télécom |

| 2G/3G |

| 4G/LTE |

| 5G |

| Satellite/NTN |

| En ligne / numérique uniquement |

| Magasins de vente au détail traditionnels |

| Magasins de sous-marques d'opérateurs |

| Tiers / Gros |

| Chine |

| Inde |

| Japon |

| Vietnam |

| Malaisie |

| Philippines |

| Singapour |

| Corée du Sud |

| Reste de l'Asie-Pacifique |

| Par modèle de déploiement | Cloud |

| Sur site | |

| Par mode opérationnel | Revendeur |

| Opérateur de services | |

| MVNO complet | |

| MVNO léger / de marque | |

| Par type d'abonné | Consommateur |

| Entreprise | |

| Spécifique à l'IoT | |

| Par application | Remise |

| Entreprise | |

| M2M cellulaire | |

| Médias et divertissement | |

| Vente au détail | |

| Itinérance | |

| Migrants | |

| Gros télécom | |

| Par technologie réseau | 2G/3G |

| 4G/LTE | |

| 5G | |

| Satellite/NTN | |

| Par canal de distribution | En ligne / numérique uniquement |

| Magasins de vente au détail traditionnels | |

| Magasins de sous-marques d'opérateurs | |

| Tiers / Gros | |

| Par pays | Chine |

| Inde | |

| Japon | |

| Vietnam | |

| Malaisie | |

| Philippines | |

| Singapour | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique |

Questions clés auxquelles répond le rapport

Quelle est la taille prévue du marché des opérateurs de réseau mobile virtuel en Asie-Pacifique d'ici 2031 ?

Le marché devrait atteindre 15,87 milliards USD d'ici 2031, en progression à un TCAC de 3,61 % à partir de 2026.

Quel segment d'abonnés connaît la croissance la plus rapide ?

Les connexions spécifiques à l'IoT progressent à un TCAC de 7,84 % grâce à la demande des entreprises pour une connectivité mondiale alignée sur le cycle de vie.

Pourquoi les MVNO complets gagnent-ils du terrain ?

Les mandats réglementaires pour le découpage réseau au Japon et en Corée du Sud et les remises liées au volume encouragent les marques à exploiter des cœurs indépendants pour une qualité de service différenciée.

Comment les réseaux satellitaires impactent-ils la croissance des MVNO ?

Les services satellitaires directs vers l'appareil de fournisseurs tels que Starlink et Telstra ajoutent une couverture dans les zones rurales et maritimes, élargissant les marchés adressables au-delà des empreintes terrestres.

Quel frein clé pourrait limiter la rentabilité des MVNO ?

Les tarifs de gros persistants élevés, notamment sur les marchés sans réglementation basée sur les coûts, peuvent absorber jusqu'à 70 % des revenus et comprimer les marges.

Quel pays devrait afficher la croissance MVNO la plus rapide jusqu'en 2031 ?

Le Vietnam, soutenu par des règles de tarification de gros non discriminatoires, devrait croître à un TCAC de 8,07 %.

Dernière mise à jour de la page le: