Taille et part du marché des opérateurs de réseau mobile virtuel (MVNO) en Pologne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

| Taille du Marché (2025) | 0.36 Milliards de dollars |

| Taille du Marché (2030) | 0.48 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.04% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des opérateurs de réseau mobile virtuel (MVNO) en Pologne par Mordor Intelligence

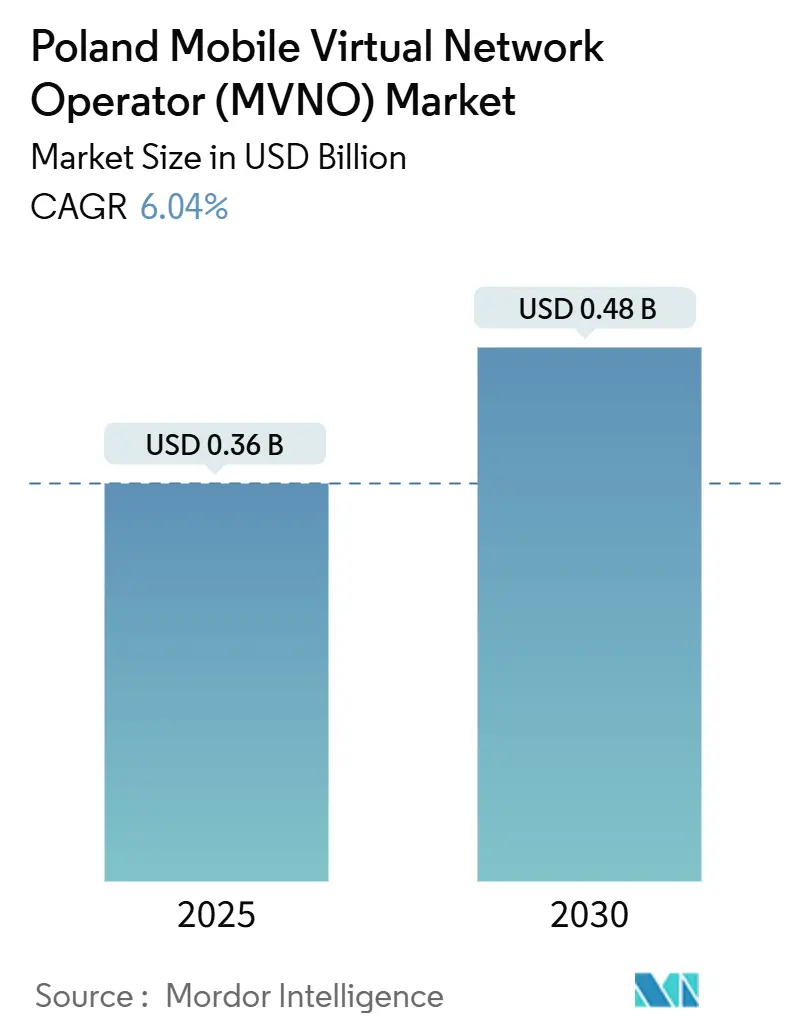

La taille du marché des opérateurs de réseau mobile virtuel en Pologne est estimée à 0,36 milliard USD en 2025, et devrait atteindre 0,48 milliard USD d'ici 2030, à un CAGR de 6,04 % pendant la période de prévision (2025-2030). En termes de volume d'abonnés, le marché devrait croître de 2,06 millions d'abonnés en 2025 à 2,71 millions d'abonnés d'ici 2030, à un CAGR de 5,61 % pendant la période de prévision (2025-2030).

La disponibilité accrue de la 5G en gros, les réductions des frais réglementaires et la sensibilité persistante des consommateurs polonais aux prix maintiennent une trajectoire de croissance stable, même si la concurrence se renforce. Les opérateurs qui déploient des cœurs de réseau natifs dans le cloud, négocient des accords de réseau multi-hôtes et adoptent des parcours clients entièrement numériques surpassent leurs pairs en termes de délai de mise sur le marché et de maîtrise des coûts. Dans le même temps, les MVNO à part entière qui possèdent des fonctions cœur critiques se positionnent pour monétiser le découpage de réseau 5G et les contrats d'entreprise basés sur des SLA en avance sur les modèles de revendeurs plus légers. La convergence des réseaux satellitaires, 5G et LTE privés ouvre des propositions de niche à forte marge dans la couverture à distance, l'automatisation industrielle et la connectivité d'urgence.

Principaux enseignements du rapport

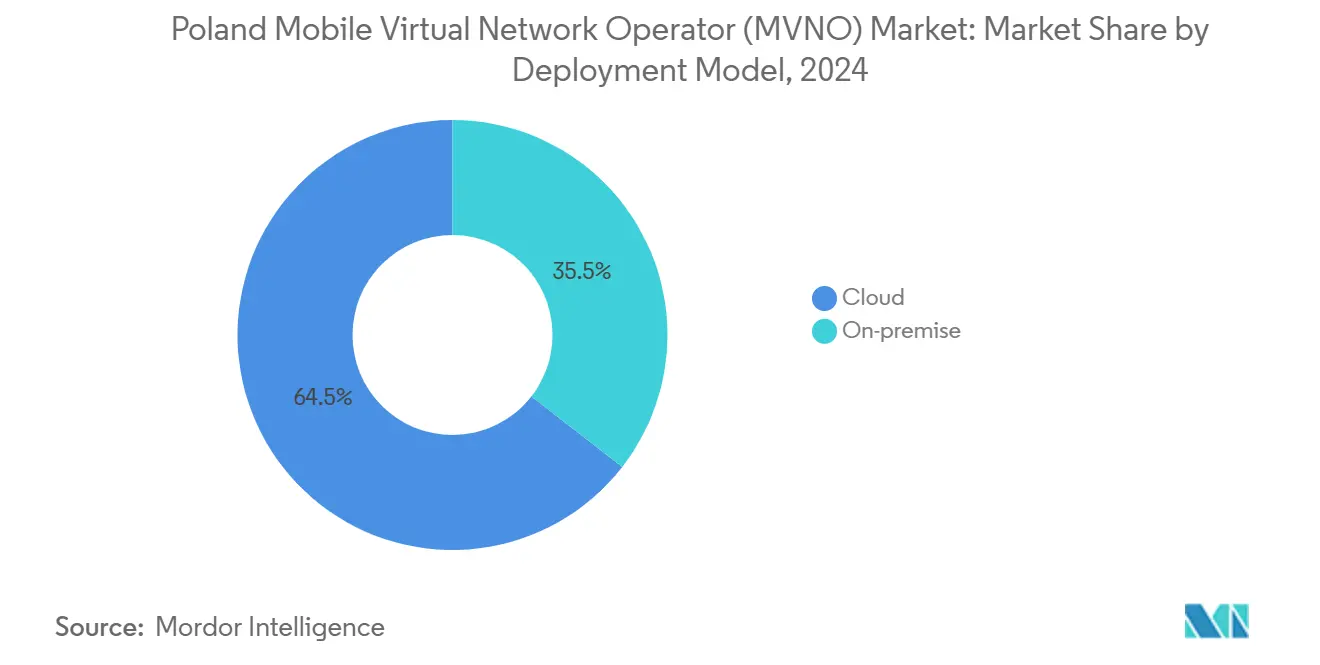

- Par modèle de déploiement, les solutions cloud ont dominé avec une part de revenus de 64,47 % en 2024, tandis que les déploiements sur site devraient se développer à un CAGR de 9,92 % jusqu'en 2030.

- Par mode opérationnel, les MVNO revendeurs/légers/de marque représentaient 64,35 % de la part du marché des MVNO en Pologne en 2024 ; les MVNO à part entière progressent à un CAGR de 21,59 % jusqu'en 2030.

- Par type d'abonné, les lignes grand public représentaient 84,54 % de la taille du marché des MVNO en Pologne en 2024, tandis que les abonnements spécifiques à l'IoT croissent à un CAGR de 31,85 % entre 2025 et 2030.

- Par application, la catégorie autres a capturé une part de 41,60 % de la taille du marché des MVNO en Pologne en 2024, et le M2M cellulaire se développe à un CAGR de 27,97 %.

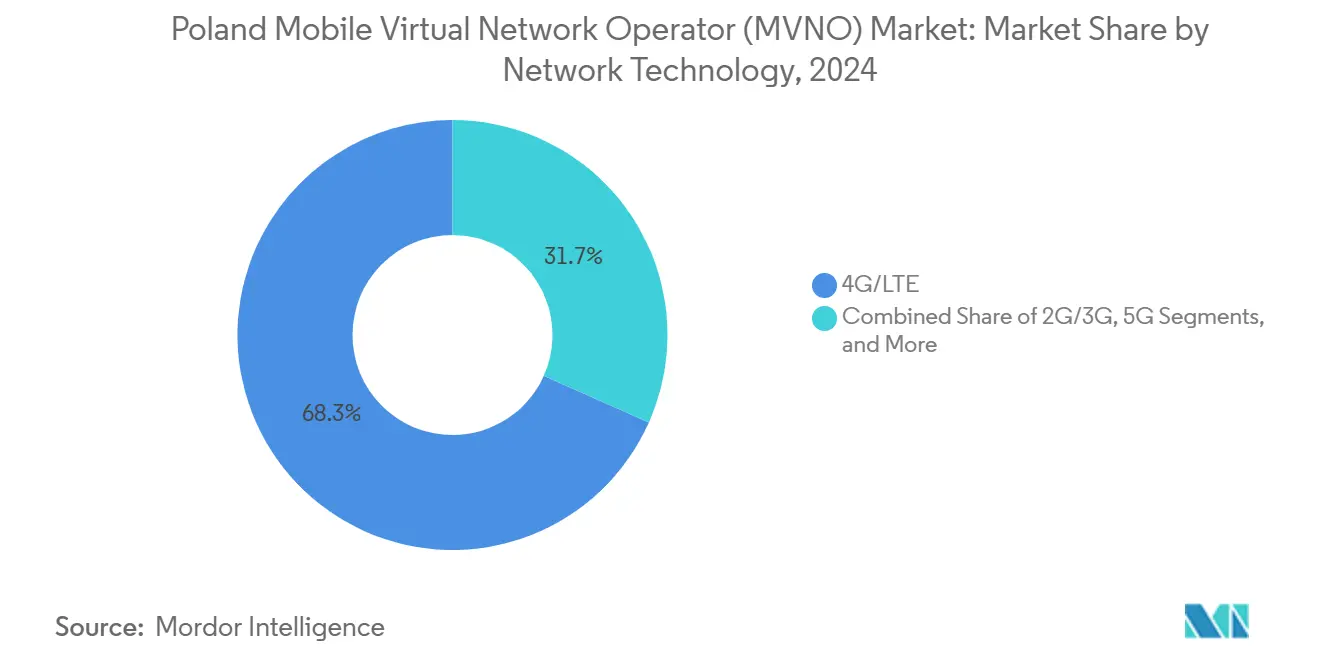

- Par technologie réseau, la 4G/LTE a représenté 68,33 % de la part du marché des MVNO en Pologne en 2024, mais les services satellitaires/NTN devraient bondir à un CAGR de 101,86 %.

- Par canal de distribution, les ventes en ligne/numérique uniquement ont contribué à une part de revenus de 50,20 % en 2024 et progressent à un CAGR de 10,52 %.

Tendances et perspectives du marché des opérateurs de réseau mobile virtuel (MVNO) en Pologne

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante de connectivité mobile à faible coût | +1.8% | National (clusters urbains) | Court terme (≤ 2 ans) |

| Expansion de la capacité 5G en gros | +1.2% | National (grandes villes) | Moyen terme (2-4 ans) |

| Réductions réglementaires des frais d'accès en gros | +0.9% | National | Court terme (≤ 2 ans) |

| Besoins croissants en connectivité entreprise/IoT | +1.5% | Régions industrielles | Long terme (≥ 4 ans) |

| Fournisseurs d'énergie proposant des offres MVNO groupées | +0.7% | Réseaux de distribution nationaux | Moyen terme (2-4 ans) |

| Propositions d'itinérance axées sur la diaspora | +0.4% | Grandes zones métropolitaines | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de connectivité mobile à faible coût

La facture mobile moyenne polonaise a atteint 47,41 PLN en juin 2025, en hausse de 6,9 % en un trimestre, renforçant l'attention des consommateurs sur les forfaits économiques. Les MVNO ont capturé le désabonnement résultant en proposant des offres sans contrat tarifées 20 à 30 % en dessous des offres des opérateurs de réseau mobile, en s'appuyant sur un service client numérique allégé pour maintenir les marges. Les tarifs d'entrée de gamme inférieurs à 30 PLN trouvent désormais un fort écho auprès des étudiants et des seniors, tandis que les petites entreprises se tournent vers des cartes SIM à données forfaitaires dépourvues d'extras de divertissement. Les incitations promotionnelles à la portabilité des SIM amplifient davantage les défections des marques historiques.

Expansion de la capacité 5G en gros

Les 2 800 sites 5G actifs de T-Mobile et les 1 200 nœuds en bande C d'Orange couvrent déjà les deux tiers des résidents, et chaque opérateur a réservé des portions de spectre pour les clients en gros [1]5G Observatory, "Rapport bisannuel juin 2024," 5gobservatory.eu. Les nouvelles API de découpage de réseau donnent aux MVNO à part entière la latitude nécessaire pour personnaliser la latence, le débit et la sécurité, générant des offres premium pour la vidéo en direct, le contrôle en temps réel et le service sur le terrain en réalité augmentée. La libération par le régulateur de la bande 3,8-4,2 GHz pour les réseaux de campus ajoute une nouvelle dimension, permettant aux MVNO d'agréger des cellules 5G privées en empreintes nationales pour desservir les hubs logistiques et les zones de fabrication.

Besoins croissants en connectivité entreprise/IoT

Les services publics, les entreprises minières et les opérateurs de villes intelligentes exigent de plus en plus des liaisons IoT à bande étroite et à faible consommation d'énergie. Le réseau NB-IoT national de T-Mobile soutient des projets de comptage et d'alarme inondation, offrant aux partenaires MVNO des conditions en gros avec des portails de gestion des appareils intégrés. Les modules LTE-M offrant jusqu'à 10 ans d'autonomie de batterie stimulent la traction dans la télémétrie des véhicules, le transport réfrigéré et le suivi des actifs, des cas d'usage où les MVNO peuvent regrouper des services gérés et des analyses. Le marché des MVNO en Pologne évolue donc des SIM grand public axées sur le volume vers des contrats d'entreprise axés sur la valeur qui présentent une fidélisation sur plusieurs années.

Réductions réglementaires des frais d'accès en gros

Les plafonds de coûts d'itinérance à l'échelle de l'UE ont réduit les suppléments de données à 6,88 PLN par Go et abaissé la terminaison vocale à 0,98 PLN par bloc de 10 minutes en mai 2025 [2]Commission européenne, "Mise à jour 2025 du modèle de coût mobile pour l'itinérance et la terminaison des appels vocaux," digital-strategy.ec.europa.eu . Pour les MVNO, cette baisse se traduit par une amélioration de la marge brute à un chiffre moyen qui peut être réinvestie dans l'acquisition de clients ou l'enrichissement des fonctionnalités. La loi sur les communications électroniques de 2024 simplifie davantage les licences et impose la transparence sur les tarifs de gros des opérateurs de réseau mobile, réduisant l'effet de levier tarifaire des opérateurs historiques et facilitant les prévisions de trésorerie des MVNO [3]Mondaq, "Nouvelle loi sur les télécommunications en Pologne : loi sur les communications électroniques," mondaq.com.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Compression des marges due aux guerres des prix | -1.4% | National | Court terme (≤ 2 ans) |

| Tarifs de gros volatils dans un contexte de consolidation des opérateurs de réseau mobile | -0.8% | National | Moyen terme (2-4 ans) |

| Accès limité au cœur 5G SA et aux API réseau | -0.6% | Zones de services avancés | Long terme (≥ 4 ans) |

| Conformité coûteuse aux exigences KYC/enregistrement des SIM | -0.3% | National | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Compression des marges due aux guerres des prix

Bien que les factures globales aient légèrement augmenté, le prix unitaire effectif des données continue de baisser à mesure que les opérateurs de réseau mobile doublent les allocations sans augmenter les frais. La politique de maintenance de compte prépayé à zéro zloty de Play a sous-coté les frais administratifs typiques des MVNO, forçant les concurrents à renoncer aux sources de revenus annexes. Les MVNO légers, qui paient des frais de gros par mégaoctet, ressentent le plus vivement la pression car ils manquent d'échelle pour renégocier les coûts réseau. En réponse, les opérateurs regroupent des avantages over-the-top, stockage cloud, antivirus ou remises sur le carburant, pour protéger l'ARPU sans violer les revendications de leadership par les prix.

Tarifs de gros volatils dans un contexte de consolidation des opérateurs de réseau mobile

Les accords de partage de réseau et les prochains programmes d'extinction de la 3G permettent aux opérateurs hôtes de récupérer du spectre pour la 5G, mais remodèlent également les algorithmes de tarification en gros dont dépendent les MVNO. Une tarification à deux niveaux émerge : premium pour les tranches 5G à faible latence, réduite pour le trafic LTE hérité. Des réinitialisations soudaines des tarifs peuvent éroder les prévisions de marge des MVNO et nécessiter une refonte tarifaire en quelques semaines. La diversification sur plusieurs réseaux hôtes et l'adoption de SIM multi-IMSI sont devenus un impératif de gestion des risques, mais augmentent la complexité opérationnelle et les frais de certification.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle de déploiement : l'infrastructure cloud stimule l'efficacité opérationnelle

Les cœurs de réseau basés sur le cloud ont généré 64,47 % des revenus en 2024, consolidant leur rôle d'épine dorsale de la plupart des entrants sur le marché des MVNO en Pologne. La mise à l'échelle horizontale rapide, les licences à la croissance et les analyses intégrées aident les opérateurs à lancer des sous-marques en quelques jours plutôt qu'en quelques mois. Le segment conservera un CAGR sain de 9,92 % car même les MVNO à part entière établis refactorisent les EPC hérités en fonctions réseau virtualisées sur des clouds publics. Les opérateurs citent des économies d'opex de 25 à 30 % par rapport aux infrastructures sur site, des économies qui amortissent directement les faibles marges prépayées.

Le déploiement sur site reste pertinent là où la souveraineté des données ou les exigences de latence ultra-faible prévalent, comme chez les sous-traitants de la défense et les MVNO adossés à des banques. Ces parties prenantes valorisent les performances déterministes et la capacité à intégrer des appliances de sécurité personnalisées. Les déploiements hybrides, tels qu'un plan de contrôle dans un cloud public et un plan utilisateur sur des serveurs en périphérie, gagnent en faveur comme voie médiane, équilibrant coût et conformité. Dans l'ensemble, la taille du marché des MVNO en Pologne attribuable aux installations sur site continuera de diminuer en termes de part, même si les dépenses absolues augmentent modérément.

Par mode opérationnel : les MVNO à part entière émergent malgré la complexité

Les MVNO revendeurs et de marque détenaient 64,35 % des revenus de 2024 en raison de leur facilité de lancement, de l'absence de frais de spectre et d'une charge technique limitée. Pourtant, les MVNO à part entière, qui croissent de 21,59 % annuellement, réécrivent le scénario concurrentiel en contrôlant le provisionnement des SIM, la facturation et la création de services. La pleine propriété du cœur de réseau permet une application granulaire de la qualité de service et des tranches 5G différenciées, des capacités cruciales pour les SLA d'entreprise. Le marché des MVNO en Pologne montre donc une bifurcation claire : les marques légères restent axées sur le volume tandis que les MVNO à part entière poursuivent des verticales spécialisées à fort rendement.

Les premiers entrants associant l'autonomie du cœur complet à des moteurs de tarification pilotés par la science des données rapportent un taux de désabonnement inférieur de 30 % à celui de leurs pairs légers, grâce à l'introduction rapide d'offres sur mesure. Cependant, l'intensité capitalistique reste élevée ; les licences Evolved Packet Core, les plateformes d'interception légale et la dotation en personnel du NOC 24h/24 et 7j/7 ajoutent des millions de PLN aux budgets de la première année. Par conséquent, l'appétit des investisseurs se tourne vers les opérateurs ayant des ambitions multi-pays capables d'amortir l'infrastructure sur plusieurs marchés nationaux.

Par type d'abonné : la domination grand public masque les opportunités entreprise

Les SIM grand public ont représenté 84,54 % des revenus du marché des MVNO polonais en 2024. Les forfaits économiques inférieurs à 35 PLN restent le produit de base, notamment pour les millennials urbains et les travailleurs migrants. Pourtant, les lignes IoT sont la cohorte à la croissance la plus rapide, se développant de 31,85 % annuellement à partir d'une petite base à mesure que les compteurs intelligents, les traceurs et les capteurs se multiplient. Les contrats groupés peuvent dépasser 10 000 SIM chacun et présentent un taux de désabonnement inférieur à 5 % grâce aux profils intégrés aux appareils. Les abonnements entreprise sur appareils portables constituent le terrain intermédiaire, attirant un ARPU plus élevé mais exigeant des SLA de support terrain et une intégration avec les systèmes MDM d'entreprise.

Les MVNO qui maîtrisent la gestion unifiée des abonnés, grand public, entreprise sur appareils portables et machine, débloquent des synergies opérationnelles en matière de facturation, de gestion du cycle de vie et d'analyses. La vente croisée de SIM IoT à débit limité aux clients existants disposant d'appareils portables et d'opérations industrielles représente un jeu inter-segments non exploité considérable.

Par application : les services M2M stimulent l'innovation

Le segment d'application autres a représenté 41,60 % du chiffre d'affaires 2024, couvrant tout, des SIM d'apprentissage en ligne aux cartes prépayées de marque caritative. Le M2M cellulaire, cependant, progresse à un CAGR de 27,97 % à mesure que la recharge des véhicules électriques, la surveillance de la chaîne du froid et la maintenance prédictive obtiennent des financements. Les MVNO exploitent des API en libre-service afin que les clients puissent activer des milliers de SIM par programmation, un avantage décisif par rapport aux portails des opérateurs de réseau mobile encore adaptés aux abonnés de détail. Les produits voix et texte à prix réduit restent pertinents pour les données démographiques plus âgées, mais génèrent désormais des marges plus faibles, incitant certains opérateurs à abandonner les tarifs hérités au profit d'offres axées sur les données.

Par technologie réseau : la transition vers la 5G s'accélère malgré la domination de la 4G

La 4G/LTE a contribué à 68,33 % du trafic du marché des MVNO en Pologne en 2024 en raison de la couverture omniprésente et des écosystèmes d'appareils matures. Néanmoins, les lignes satellitaires/NTN, bien que peu nombreuses en valeur absolue, affichent un CAGR de 101,86 % à mesure que les services logistiques, maritimes et de premiers intervenants exigent un basculement omniprésent. Les premiers accords d'itinérance MVNO-satellite sont actifs, offrant une latence inférieure à 300 ms adaptée à la messagerie de base et à la télémétrie. En perspective, l'adoption de la 5G SA dépendra de la disponibilité des opérateurs hôtes : Orange prévoit une mise à niveau nationale du cœur de réseau d'ici 2026, tandis que Plus et Play visent la mi-2027.

L'extinction des réseaux 2G/3G hérités libère du spectre en basse bande pour la 5G NR, réduisant indirectement les prix de gros LTE et permettant aux MVNO de proposer des niveaux de vitesse supérieurs sans augmenter les coûts d'entrée. La taille du marché des MVNO en Pologne liée au trafic 3G pur disparaîtra avant 2028, simplifiant les matrices de test réseau et la certification des appareils.

Par canal de distribution : la transformation numérique redéfinit l'acquisition de clients

Les inscriptions en ligne/en libre-service ont représenté 50,20 % des nouvelles souscriptions brutes en 2024 et continuent de se développer de 10,52 % annuellement à mesure que l'adoption des eSIM progresse. Les clients finalisent leur processus KYC via des identités numériques vérifiées par les banques, réduisant le temps d'activation à moins de cinq minutes. Les boutiques de sous-marques d'opérateurs et les caisses de supermarchés restent essentielles pour les données démographiques plus âgées qui paient en espèces, mais leur part diminue progressivement. Les grossistes tiers tels que les fournisseurs d'énergie et les applications fintech considèrent les offres MVNO comme des avantages de fidélité, mais l'économie des programmes dépend du taux d'adoption de la vente croisée.

Les opérateurs axés sur le numérique rapportent généralement un opex de support client représentant un tiers de celui des opérateurs historiques à forte intensité de centres d'appels, libérant un budget pour augmenter les allocations de données. Cela alimente à son tour la perception d'une valeur supérieure parmi les grands utilisateurs de données, renforçant le cycle de domination de l'acquisition numérique sur le marché des MVNO polonais.

Analyse géographique

La couverture 4G nationale de la Pologne dépasse déjà 99 % de la population, positionnant le pays comme un terrain fertile pour l'expansion des MVNO. Les pôles urbains comme Varsovie, Cracovie et Poznań contribuent à plus de 55 % de l'ARPU total des MVNO, car les premiers adoptants adoptent des forfaits 5G illimités groupés avec de la musique ou de la vidéo OTT. Dans ces villes, la taille du marché des MVNO en Pologne pour l'IoT entreprise est également la plus importante car les parcs industriels coexistent avec une infrastructure fibre robuste.

La Silésie et la Grande-Pologne, ancrées par des usines automobiles, minières et de fabrication lourde, génèrent une demande concentrée pour les réseaux LTE privés et NB-IoT. Les MVNO collaborant avec des intégrateurs de systèmes proposent des packages de bout en bout, connectivité, capteurs et tableaux de bord analytiques, raccourcissant les cycles d'approvisionnement pour les entreprises de taille intermédiaire. Le long de la côte baltique, la saisonnalité façonne les ventes ; l'afflux touristique double le trafic de données en juillet-août, encourageant les MVNO à introduire des offres d'itinérance de 30 jours avec des allocations UE intégrées.

Les régions frontalières avec l'Allemagne et la République tchèque créent des zones d'itinérance uniques où les navetteurs souhaitent des SIM à tarif unique fonctionnant de manière transparente de part et d'autre des frontières. Les marques orientées vers la diaspora agrègent des minutes d'appels internationaux vers l'Ukraine et la Biélorussie, tirant parti des faibles tarifs de terminaison en gros négociés dans le cadre du régime de l'UE. Les superpositions satellitaires/NTN soutiennent en outre les montagnes des Bieszczady peu peuplées au sud-est, garantissant la conformité des appels d'urgence et favorisant la participation des MVNO aux appels d'offres de sécurité publique.

Paysage concurrentiel

Environ 16 fournisseurs actifs se disputent une part, laissant le marché des MVNO polonais semi-consolidé. Les cinq premiers représentent environ 42 % des revenus bruts, ce qui implique une marge de manœuvre suffisante pour les entrants de niche. Les spécialistes du leadership par les coûts, notamment les marques adossées à des supermarchés, poursuivent des ventes de SIM à volume élevé couplées à des points de fidélité en magasin. Les différenciateurs de services tels que les MVNO à part entière axés sur les entreprises mettent l'accent sur les garanties de SLA, les APN privés et les offres de découpage de réseau pour justifier des primes d'ARPU approchant 60 PLN.

Les sous-marques des opérateurs de réseau mobile Heyah (T-Mobile) et nju mobile (Orange) disposent de budgets d'acquisition de clients bien supérieurs à ceux de leurs pairs indépendants, mais leurs stratégies se concentrent sur la rétention des abonnés au sein des groupes parents plutôt que sur l'expansion du marché. Les perturbateurs indépendants se démarquent en intégrant des fonctionnalités de communauté numérique qui réduisent les dépenses marketing. Le partenariat étendu de Play avec Netcracker équipe son bras de gros d'un BSS convergent qui raccourcit les cycles d'intégration des nouveaux MVNO à moins de huit semaines.

Les courses aux armements technologiques sont évidentes. Les opérateurs déployant des cœurs de réseau natifs dans le cloud affichent une disponibilité de service de 99,995 % et publient des mises à jour CI/CD chaque semaine, une cadence inaccessible pour les infrastructures bare-metal héritées. Certains fournisseurs de services fintech et d'énergie continuent d'évaluer les programmes MVNO en marque blanche, mais se heurtent à des contraintes de conformité, notamment les audits RGPD et d'enregistrement des SIM. Néanmoins, leurs vastes bases de clients en font des perturbateurs latents s'ils surmontent l'inertie réglementaire.

Leaders du secteur des opérateurs de réseau mobile virtuel (MVNO) en Pologne

Virgin Mobile Polska Sp. z o.o.

Premium Mobile Sp. z o.o.

Lycamobile Poland Sp. z o.o.

Otvarta Sp. z o.o.

Mobile Vikings (VikingCo Poland Sp. z o.o.)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Orange Flex a lancé des promotions estivales avec 25 Go de données nationales gratuites et un itinérance UE supplémentaire, tout en activant simultanément des stations de base mobiles saisonnières dans les zones touristiques.

- Juin 2025 : Netia a remanié ses tarifs d'internet mobile, permettant des forfaits 5G illimités via l'infrastructure Plus et la prise en charge multi-appareils pour smartphones et routeurs CPE.

- Juin 2025 : Mobile Vikings a consolidé ses lignes d'abonnement et prépayées en un modèle de carte à quatre niveaux tarifé entre 25 PLN et 45 PLN, offrant jusqu'à 180 Go de données et des mises à niveau automatiques de forfait.

- Mars 2025 : Orange Polska a dévoilé une feuille de route 2025-2028 visant une couverture fibre supplémentaire de 30 % et des hausses de prix de 12 à 15 % sur les offres convergentes.

Périmètre du rapport sur le marché des opérateurs de réseau mobile virtuel (MVNO) en Pologne

| Cloud |

| Sur site |

| MVNO revendeur/léger/de marque |

| Opérateur de services |

| MVNO à part entière |

| Consommateur |

| Entreprise |

| Spécifique à l'IoT |

| Remise |

| Entreprise |

| M2M cellulaire |

| Autres |

| 2G/3G |

| 4G/LTE |

| 5G |

| Satellite/NTN |

| En ligne/numérique uniquement |

| Magasins de détail traditionnels |

| Boutiques de sous-marques d'opérateurs |

| Tiers/Gros |

| Par modèle de déploiement | Cloud |

| Sur site | |

| Par mode opérationnel | MVNO revendeur/léger/de marque |

| Opérateur de services | |

| MVNO à part entière | |

| Par type d'abonné | Consommateur |

| Entreprise | |

| Spécifique à l'IoT | |

| Par application | Remise |

| Entreprise | |

| M2M cellulaire | |

| Autres | |

| Par technologie réseau | 2G/3G |

| 4G/LTE | |

| 5G | |

| Satellite/NTN | |

| Par canal de distribution | En ligne/numérique uniquement |

| Magasins de détail traditionnels | |

| Boutiques de sous-marques d'opérateurs | |

| Tiers/Gros |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des MVNO en Pologne en 2025 ?

La taille du marché des MVNO en Pologne est de 0,36 milliard USD en 2025, avec une hausse projetée à 0,48 milliard USD d'ici 2030.

Quel est le taux de croissance attendu pour les MVNO polonais ?

Le chiffre d'affaires agrégé devrait augmenter à un CAGR de 6,04 % entre 2025 et 2030.

Quel segment d'abonnés se développe le plus rapidement ?

Les SIM spécifiques à l'IoT affichent la croissance la plus élevée, enregistrant un CAGR de 31,85 % sur la fenêtre de prévision.

Quelle est la prédominance des déploiements cloud parmi les MVNO ?

Les cœurs de réseau cloud soutiennent déjà 64,47 % des revenus du marché des MVNO en Pologne et continuent de se développer grâce à un opex réduit et une mise à l'échelle rapide.

Quelle technologie stimulera la différenciation de la prochaine vague ?

Le découpage 5G SA complet, combiné aux superpositions satellitaires/NTN, permettra aux MVNO d'offrir une couverture ultra-fiable et des services d'entreprise sensibles à la latence.

Les guerres des prix nuisent-elles à la rentabilité des MVNO ?

Oui. La compression des marges due à une tarification prépayée agressive est le principal frein à court terme, soustrayant environ 1,4 point de pourcentage aux prévisions de CAGR.

Dernière mise à jour de la page le: