Taille et part du marché des opérateurs de réseau mobile virtuel (MVNO) en Europe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

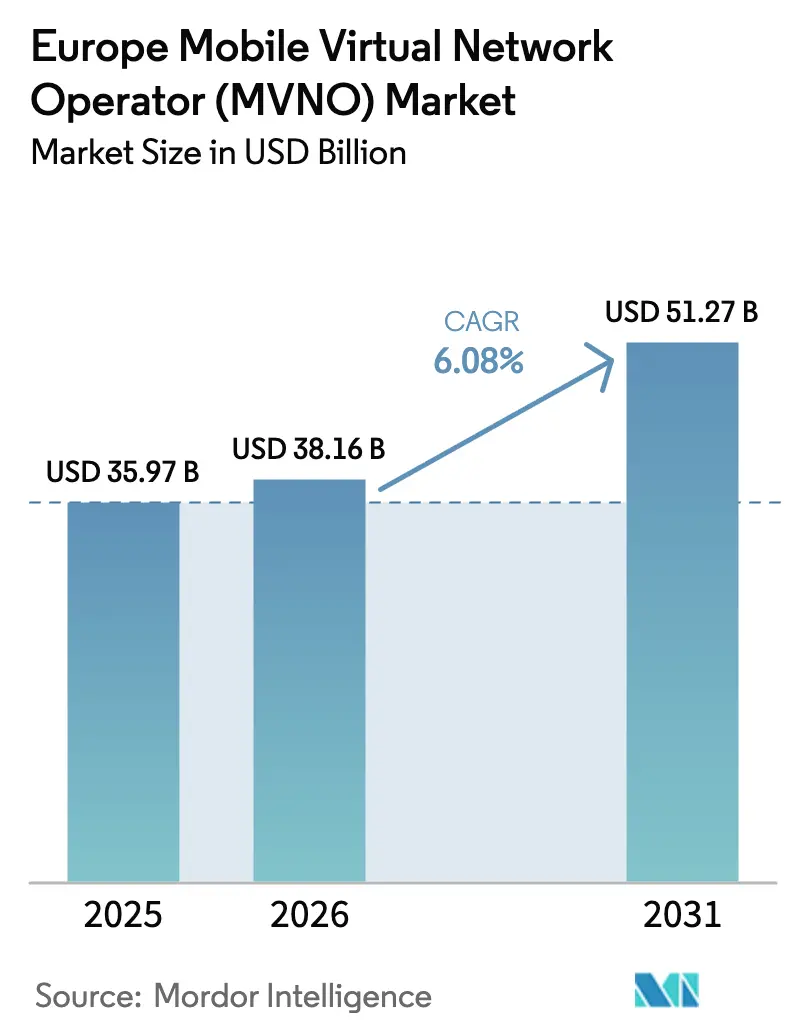

| Taille du marché de l'année de base (2025) | 35.97 Milliards de dollars |

| Taille du Marché (2026) | 38.16 Milliards de dollars |

| Taille du Marché (2031) | 51.27 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.08% CAGR |

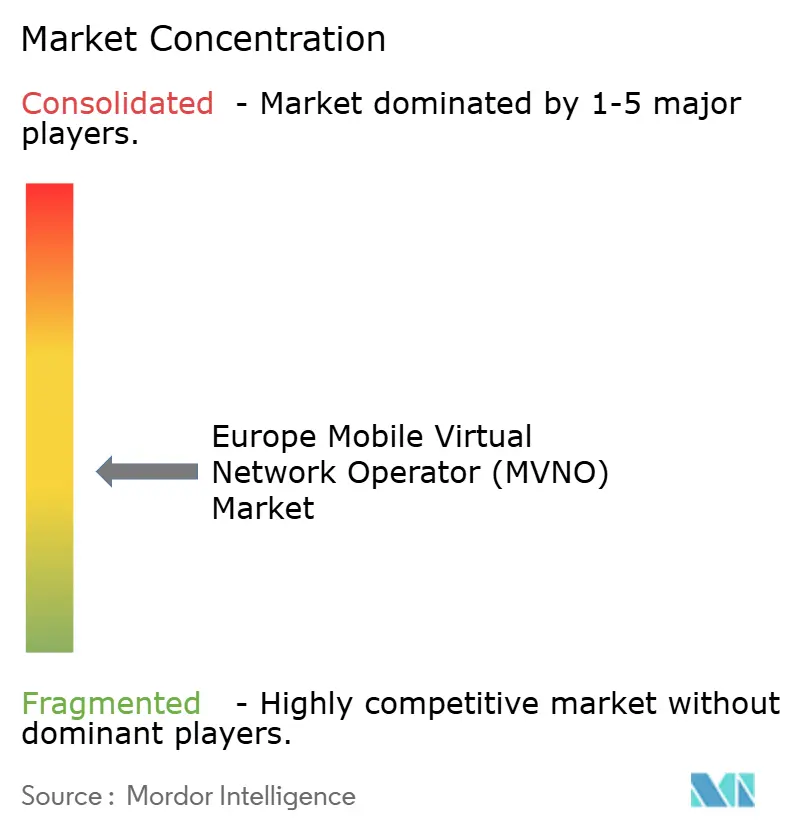

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des opérateurs de réseau mobile virtuel (MVNO) en Europe par Mordor Intelligence

La taille du marché des opérateurs de réseau mobile virtuel (MVNO) en Europe devrait passer de 35,97 milliards USD en 2025 à 38,16 milliards USD en 2026 et devrait atteindre 51,27 milliards USD d'ici 2031, à un CAGR de 6,08 % sur la période 2026-2031. En termes de volume d'abonnés, le marché devrait passer de 57,36 millions d'abonnés en 2025 à 76,19 millions d'abonnés d'ici 2030, à un CAGR de 5,84 % pendant la période de prévision (2025-2030). La demande croissante d'opérations légères en infrastructure, le resserrement des budgets des ménages qui favorise les offres SIM uniquement, et les mandats d'accès en gros à l'échelle de l'UE continuent d'attirer de nouveaux entrants virtuels et de soutenir la croissance des volumes liée au taux de désabonnement. Le segment bénéficie de modèles d'activation axés sur le numérique, d'une adoption croissante de l'eSIM et de l'appétit des entreprises pour des réseaux privés gérés qui monétisent les capacités de la 5G autonome (SA). Les MVNO complets capturent une valeur supplémentaire grâce au contrôle du réseau et au routage multi-IMSI, tandis que les marques à prix réduit s'appuient sur une tarification agressive pour défendre leurs parts. Les partenariats stratégiques autour de l'itinérance satellite-terrestre et des cœurs de réseau ouverts (Open-RAN) renforcent davantage la différenciation des services et la portée géographique.

Principaux enseignements du rapport

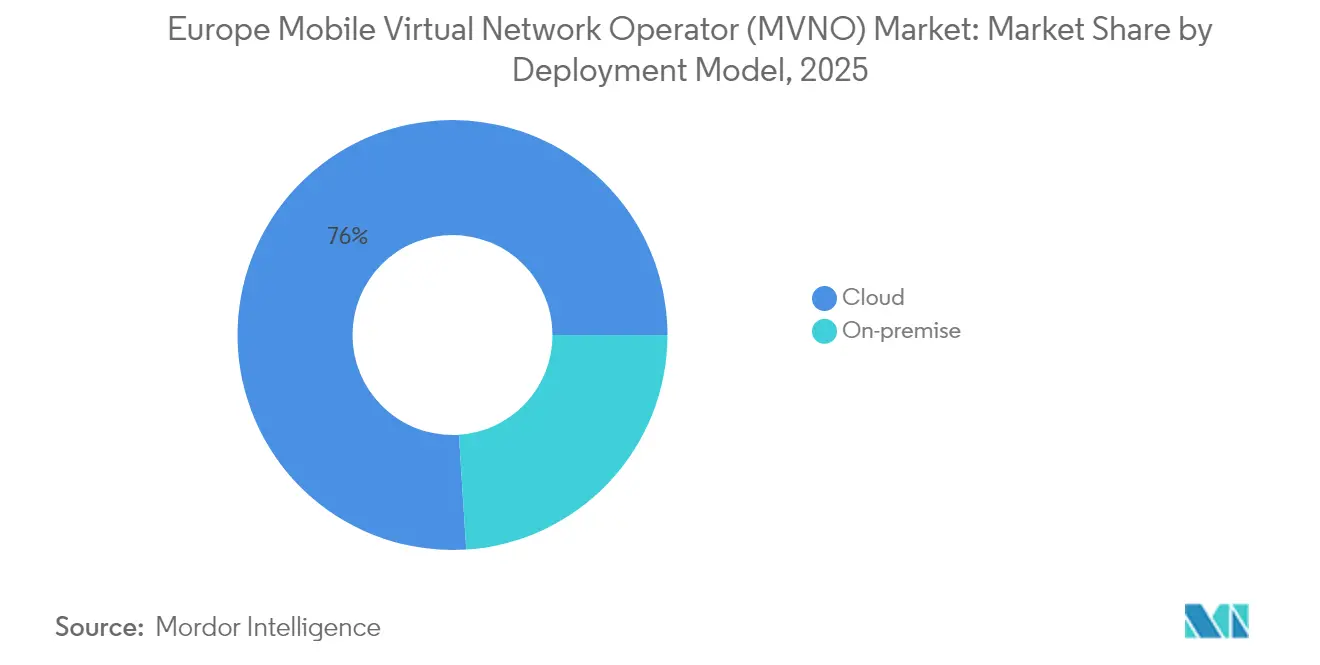

- Par modèle de déploiement, les solutions cloud détenaient 76,02 % de la part de marché des MVNO en Europe en 2025 ; le segment cloud progresse à un CAGR de 9,32 % jusqu'en 2031.

- Par mode opérationnel, les MVNO revendeurs/légers/de marque étaient en tête avec une part de revenus de 48,10 % en 2025, tandis que les MVNO complets devraient croître à un CAGR de 14,55 % pendant la période 2026-2031.

- Par type d'abonné, les consommateurs représentent 77,45 % de la taille du marché des MVNO en Europe en 2025, et les connexions spécifiques à l'IoT augmentent à un CAGR de 13,62 %.

- Par application, les services à prix réduit représentaient 37,60 % de la taille du marché des MVNO en Europe en 2025, et le M2M cellulaire progresse à un CAGR de 12,35 %.

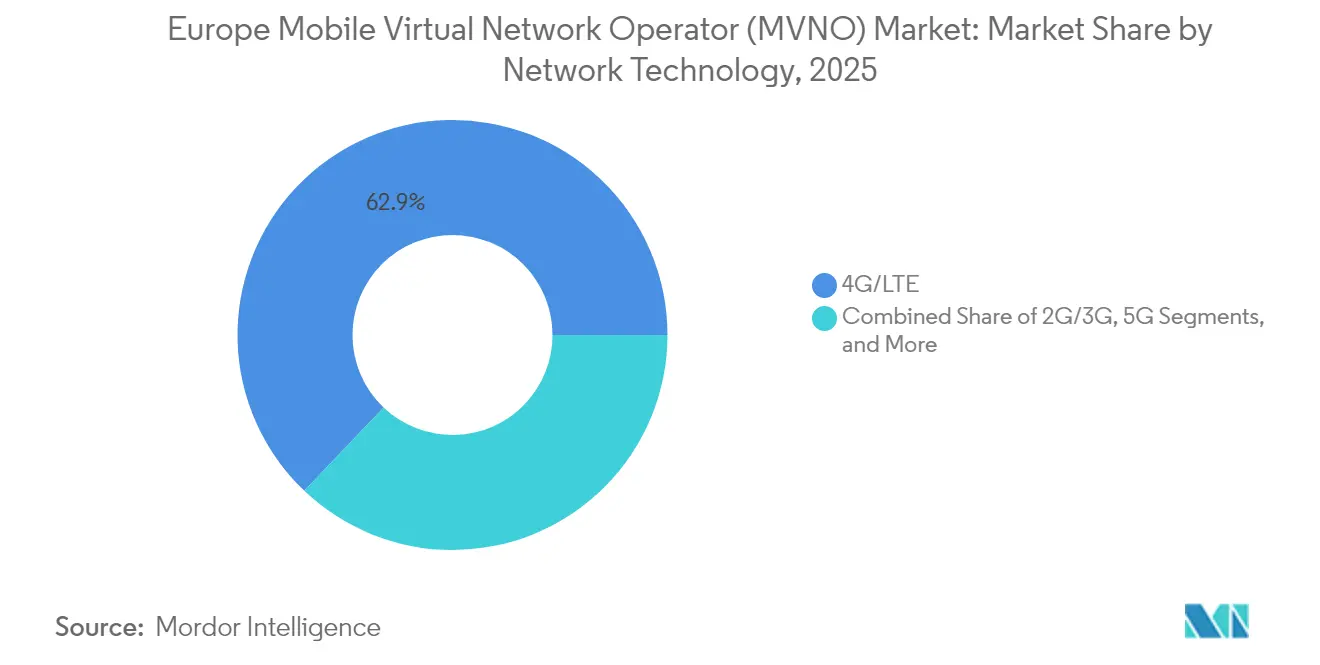

- Par technologie réseau, la 4G/LTE conservait une part de 62,90 % de la taille du marché des MVNO en Europe en 2025, tandis que le satellite/NTN évolue à un CAGR de 127,4 %.

- Par canal de distribution, le canal en ligne/numérique uniquement détenait 62,80 % de la part de marché des MVNO en Europe en 2025 ; il progresse à un CAGR de 8,74 % jusqu'en 2031.

- Par pays, l'Allemagne a capturé 21,85 % de la part de marché des MVNO en Europe en 2025 ; la région Reste de l'Europe devrait progresser à un CAGR de 9,18 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des opérateurs de réseau mobile virtuel (MVNO) en Europe

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Réglementations pro-concurrentielles d'accès en gros | +1.2% | À l'échelle de l'UE, plus marquées en Allemagne, au Royaume-Uni, en France | Moyen terme (2-4 ans) |

| Pression du coût de la vie vers les marques à prix réduit SIM uniquement | +0.8% | Mondial, concentré en Europe du Sud et de l'Est | Court terme (≤ 2 ans) |

| La 5G SA et le découpage réseau ouvrent des opportunités entreprises/IoT | +1.5% | Cœur de l'Europe occidentale, en expansion vers l'Europe centrale/orientale | Long terme (≥ 4 ans) |

| Demande explosive de services de réseaux privés gérés | +0.9% | Allemagne, Royaume-Uni, France, pays nordiques | Moyen terme (2-4 ans) |

| Les cœurs Open-RAN permettent la transition des MVNO vers des opérateurs mobiles légers en infrastructure | +0.7% | Royaume-Uni, Allemagne, Pays-Bas, marchés pilotes | Long terme (≥ 4 ans) |

| Essor des marques de voyage eSIM exclusivement numériques | +0.6% | Mondial, marchés centraux au Royaume-Uni, en Allemagne, aux Pays-Bas | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Réglementations pro-concurrentielles d'accès en gros

Le droit de la concurrence de l'UE continue d'imposer des conditions d'accès en gros non discriminatoires qui abaissent les barrières à l'entrée et encouragent la commutation de réseau [1]Commission européenne, "Haut débit : modèles économiques de base," digital-strategy.ec.europa.eu. Le régulateur allemand a autorisé Lyca Mobile à migrer de Vodafone vers O2 Telefonica sans interruption de service, illustrant comment les règles de traitement équitable renforcent le pouvoir de négociation des petits fournisseurs. Des cadres similaires couvrent désormais l'itinérance 5G SA, garantissant que les MVNO peuvent proposer des services d'entreprise découpés plutôt qu'une simple revente. L'association MVNO Europe continue de plaider pour une tarification d'accès symétrique afin d'éviter la compression des marges. Collectivement, ces mesures élargissent le choix des fournisseurs, accélèrent les lancements de produits et stabilisent les structures de coûts qui sous-tendent le marché des MVNO en Europe.

La 5G SA et le découpage réseau ouvrent des opportunités entreprises/IoT

Les tranches 5G SA en direct testées par Vodafone UK prouvent que les opérateurs virtuels peuvent garantir la latence et le débit pour la robotique industrielle, le jeu en nuage et les réseaux de campus [2]Vodafone Group, "Essais de découpage réseau 5G autonome," vodafone.com. La tranche d'itinérance de A1 Bulgarie avec Vodafone Allemagne a validé l'assurance qualité transfrontalière, permettant des contrats d'entreprise panrégionaux. La capacité qui en résulte à vendre des SLA différenciés soutient une tarification premium et amortit l'érosion de l'ARPU grand public. Orange Business et Sunrise ont testé des offres similaires, indiquant une dynamique au-delà des premiers adoptants. Avec l'expansion du trafic M2M cellulaire, les MVNO qui contrôlent leurs réseaux cœurs sont bien positionnés pour remporter les budgets IoT face aux intégrateurs de systèmes.

Demande explosive de services de réseaux privés gérés

Les entreprises externalisent les réseaux privés 5G ou LTE à l'échelle des campus à des spécialistes capables d'intégrer la sécurité, l'analytique en périphérie et la gestion du cycle de vie des appareils. L'extension satellite NB-IoT de Deutsche Telekom avec Skylo démontre une couverture terrestre-NTN combinée pour les corridors logistiques [3]Deutsche Telekom, "Programme réseau non terrestre NB-IoT Skylo," telekom.com. Le tarif Business Match d'O2 Telefónica ne facture que la consommation de données réelle, reflétant les modèles de consommation cloud pour alléger les dépenses d'investissement [4]Telefónica Deutschland, "Modèle tarifaire innovant Business Match," telefonica.de . Les MVNO complets dotés d'une autonomie OSS/BSS peuvent proposer ces offres en marque blanche aux filiales multinationales, stimulant une croissance des revenus à deux chiffres. Ce changement réoriente les dépenses des solutions Wi-Fi héritées vers des solutions à spectre sous licence, approfondissant la valeur adressable au-delà de la connectivité.

Essor des marques de voyage eSIM exclusivement numériques

L'intégration eSIM via application évite les coûts de distribution physique et cible les acheteurs impulsifs dans les aéroports. eSIM Go a lancé un programme d'accès anticipé permettant aux MVNO britanniques émergents de provisionner des profils instantanément. La Smart SIM d'Honest Mobile bascule automatiquement entre les réseaux EE, O2 et Three lorsque le signal faiblit, améliorant la rétention sans possession d'infrastructure. Les spécialistes du marketing de voyage mettent en avant les avantages environnementaux, soit 46 % d'émissions de CO₂ en moins que les SIM plastiques, auprès des touristes soucieux de l'environnement. Alors que la réglementation sur l'itinérance plafonne les suppléments de détail, les marques numériques exploitent la commodité et la continuité multi-réseau pour pratiquer des prix légèrement supérieurs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hyper-concurrence comprimant l'ARPU et le ROI marketing | -1.1% | Mondial, plus sévère sur les marchés matures (Royaume-Uni, Allemagne, France) | Court terme (≤ 2 ans) |

| Accords de gros 5G retardés/restrictifs | -0.7% | À l'échelle de l'UE, variable selon l'approche réglementaire nationale | Moyen terme (2-4 ans) |

| Inflation des tarifs de gros après consolidation des opérateurs mobiles | -0.9% | Royaume-Uni, Pays-Bas, Autriche (marchés post-fusion) | Moyen terme (2-4 ans) |

| Goulots d'étranglement en matière de sécurité et de provisionnement eSIM | -0.4% | Mondial, défis de mise en œuvre technique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hyper-concurrence comprimant l'ARPU et le ROI marketing

Des marques à bas coût telles que Happy SIM et Naked Mobile proposent des forfaits mensuels inférieurs à 5 EUR, érodant les planchers de prix et réduisant les périodes de retour sur acquisition. Des promotions comme les offres de données quadruplées de SMARTY encouragent les désabonnements en série à la recherche de bonnes affaires temporaires. Les litiges fiscaux de Lyca Mobile illustrent comment des marges étroites amplifient le risque opérationnel. Les MVNO à prix réduit sans technologie propriétaire peinent à vendre des services additionnels, les exposant à des guerres de prix qui font baisser le revenu moyen et compromettent l'efficacité marketing à grande échelle.

Inflation des tarifs de gros après consolidation des opérateurs mobiles

Les marchés nationaux évoluant vers des structures à trois opérateurs gagnent en pouvoir de fixation des prix sur les lignes de gros. Assembly Research a averti que la fusion Vodafone-Three au Royaume-Uni pourrait augmenter les coûts d'accès virtuel, tandis que les modélisations d'Analysys Mason montrent des tendances similaires aux Pays-Bas et en Autriche. Même avec un accès mandaté, les opérateurs historiques peuvent ajuster les frais annexes ou retarder l'intégration de la 5G, augmentant les coûts d'entrée pour les MVNO et pesant sur la rentabilité des services.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle de déploiement : l'infrastructure cloud accélère l'agilité des services

Les cœurs hébergés dans le cloud contrôlaient 76,02 % des revenus en 2025, et le segment est en bonne voie pour un CAGR de 9,32 % alors que les opérateurs pivotent vers des modèles opex à la croissance. Le marché des MVNO en Europe s'appuie sur des centres de données hyperscale pour automatiser l'intégration, la création de plans tarifaires et les téléchargements de profils eSIM. Telness Tech a porté sa plateforme européenne sur le réseau T-Mobile américain en quelques mois, illustrant la réplicabilité transfrontalière. L'orchestration cloud simplifie également les prévisions d'utilisation pilotées par l'IA qui réduisent les besoins en fonds de roulement. Les déploiements sur site restent pertinents pour les gouvernements ou les clients du secteur financier exigeant une résidence stricte des données. Mobilezone propose des solutions hybrides répondant à ces exigences de conformité tout en évitant les mises à niveau coûteuses. Une plus grande élasticité permet aux nouveaux entrants de plus petite taille de monter en charge lors des pics saisonniers sans immobilisations inutilisées, soutenant une vélocité de lancement élevée et une expérimentation inédite dans les modèles hérités.

Des avantages de second ordre amplifient l'adoption. Les architectures multi-locataires permettent aux marques en marque blanche de partager des piles de facturation tout en personnalisant les interfaces utilisateur. L'analytique en temps réel suit les coûts d'itinérance, permettant des ajustements instantanés des prix de détail qui protègent les marges lorsque les tarifs de gros fluctuent. Les API cloud intègrent des modules complémentaires de technologie financière tels que Revolut Pay, comme en témoigne le déploiement de Lyca Mobile en 2025, pour monétiser le trafic de paiement en parallèle de la voix et des données. Avec la maturation de la norme de provisionnement à distance de SIM eSIM de la GSMA, les MVNO cloud peuvent intégrer des échanges de profils qui prolongent les cycles de vie des appareils, offrant un récit écologique qui résonne auprès des régulateurs et des mandats ESG des entreprises. Par conséquent, la voie cloud renforce le positionnement concurrentiel du marché des MVNO en Europe sur les segments grand public et IoT.

Par mode opérationnel : les MVNO complets capturent la marge et le contrôle

Les MVNO revendeurs/légers ont conservé une part de 48,10 % en 2025, reflétant la facilité d'entrée pour les marques de détail et les supermarchés. Pourtant, les MVNO complets afficheront un CAGR de 14,55 % jusqu'en 2031 en internalisant des fonctions cœurs telles que HLR/HSS, le contrôle des politiques et la gestion OTA des SIM. La possession du cœur ouvre la voie à la verticalisation des produits, à la 5G privée, à l'itinérance multi-IMSI et à la superposition VPN, ce qui défend le rendement. 1GLOBAL opère dans plus de 190 pays via KPN Pays-Bas et d'autres hôtes, soulignant l'échelle atteignable lorsque l'autonomie de routage est sécurisée. Les modèles d'opérateurs de services comblent l'écart en ajoutant le service client et la facturation tout en externalisant l'accès radio, mais manquent d'inspection approfondie des paquets pour garantir les SLA d'entreprise.

Le contrôle total renforce le pouvoir de négociation lors des renégociations de gros car le trafic peut être redirigé avec un impact minimal sur les utilisateurs. L'accès à la signalisation permet également une détection avancée des fraudes, limitant les abus d'itinérance et protégeant l'EBITDA. Les exigences d'investissement diminuent grâce aux cœurs virtualisés et aux licences cloud, abaissant les barrières historiques. Au fil du temps, les revendeurs à prix réduit qui réussissent migrent vers le haut de la chaîne de valeur, reflétant la transition progressive de Freenet en Allemagne. Le marché des MVNO en Europe montre donc un schéma de maturité où la sophistication opérationnelle est corrélée à la croissance et à la résilience.

Par type d'abonné : la dynamique IoT dépasse la saturation grand public

Les consommateurs représentaient 77,45 % des abonnements en 2025, mais le marché des MVNO en Europe courtise désormais les verticales d'appareils connectés. Les lignes spécifiques à l'IoT devraient croître de 13,62 % par an alors que les usines, les services publics et les entreprises logistiques intègrent des capteurs dans des flux de travail critiques. Le test satellite NB-IoT d'OQ Technology avec O2 Telefonica prouve une portée étendue pour le suivi des actifs au-delà des empreintes terrestres. Les entreprises adoptent la facturation à l'usage pour aligner les coûts sur les volumes de télémétrie dynamiques. Pendant ce temps, les équipes de service sur le terrain adoptent des appareils robustes sur des forfaits MVNO qui incluent la mise à zéro des applications propriétaires, facilitant les calculs de ROI de la transformation numérique.

Le volume grand public reste important ; la hausse du taux de désabonnement prépayé alimente les pipelines d'ajouts bruts. Pourtant, la concurrence par les prix resserre les marges unitaires, poussant les opérateurs à se diversifier. Les offres groupées de mobilité gérée pour les entreprises incluent des licences MDM, la cybersécurité et l'accès API, générant un ARPU plus élevé. Les modèles hybrides mêlant masse grand public et niches IoT offrent une résilience de portefeuille. À mesure que le nombre d'appareils par entreprise augmente, le marché des MVNO en Europe gagne des revenus plus stables avec un taux de désabonnement plus faible que les segments de détail centrés sur la voix.

Par application : le M2M cellulaire ancre les cas d'usage industriels

La voix et les données à prix réduit représentaient 37,60 % de la valeur en 2025, l'inflation poussant les ménages vers des forfaits à bas coût. Néanmoins, les connexions M2M cellulaires s'étendront de 12,35 % par an, portées par les déploiements de compteurs intelligents, la maintenance prédictive et l'IoT municipal. L'accord Skylo de Deutsche Telekom superpose le NTN au NB-IoT pour desservir des capteurs distants dans les opérations maritimes ou minières, élargissant la portée adressable. Les catégories professionnelles couvrant les communications unifiées et le SD-WAN maintiennent une croissance stable grâce à la numérisation des PME. D'autres applications, réseaux de secours d'urgence, télésurveillance de santé, restent de niche mais stratégiques en raison des exigences élevées de SLA qui justifient une tarification premium.

La croissance du M2M s'articule avec la promesse de faible latence ultra-fiable de la 5G SA. Les nœuds de calcul en périphérie hébergés dans des cloudlets permettent aux MVNO de traiter les données localement, réduisant les coûts de transport et répondant aux exigences de conformité pour les infrastructures critiques. Les offres groupées combinent souvent la connectivité avec la location de matériel et des tableaux de bord analytiques, augmentant la part de portefeuille. Par conséquent, le marché des MVNO en Europe évolue au-delà de la bande passante de base vers des ventes orientées solutions.

Par technologie réseau : le satellite/NTN redéfinit la couverture

La 4G/LTE a contribué à 62,90 % des revenus en 2025 et restera le pilier pendant le déploiement de la 5G. Cependant, les réseaux satellite/non terrestres (NTN) affichent un CAGR de 127,4 %, signalant un changement de paradigme. Le partenariat de Vodafone avec AST SpaceMobile a démontré un appel direct depuis l'espace vers un appareil, laissant entrevoir une couverture rurale transparente et une résilience en cas de catastrophe. Les efforts d'harmonisation du spectre au sein de la CEPT facilitent les SIM hybrides qui itinèrent entre les bandes terrestres et le satellite en bande L, maintenant la persistance des sessions. Les MVNO intègrent ces capacités pour vendre un suivi logistique ininterrompu, des services pour les équipages maritimes et des forfaits de données pour les loisirs en plein air.

Les premiers adoptants sont des MVNO complets qui peuvent insérer des plages IMSI satellite dans leur logique de pilotage. Une fois la 3G éteinte, le spectre basse bande libéré pourra accueillir le NR-RedCap ou la budgétisation des liaisons satellite, permettant aux MVNO de desservir des appareils à faible consommation sous une seule référence. Cette diversification technologique différencie les fournisseurs au-delà du prix et crée des avantages concurrentiels autour d'une couverture ubiquitaire.

Par canal de distribution : les entonnoirs axés sur le numérique réduisent les coûts d'acquisition

Les portails en ligne ont généré 62,80 % des activations en 2025, soutenus par le provisionnement eSIM via application. Ymobile est devenu le premier MVNO eSIM centré sur les données en Grande-Bretagne avec une inscription sans friction en moins de cinq minutes, établissant des attentes en matière de gratification instantanée. Les chatbots et la vérification d'identité pilotée par l'IA automatisent les contrôles d'identité et l'enregistrement des SIM, réduisant la charge de travail manuelle. Le commerce de détail physique gère toujours les échanges de SIM, le support aux personnes âgées et l'affichage de marque, mais évolue vers des pop-ups à faible inventaire. Les sous-marques des opérateurs utilisent la présence en magasin pour vendre des appareils en complément tout en cannibalisant les gammes premium de manière sélective.

Digital Republic en Suisse propose des changements de forfait en fin de mois via des contrôles de tableau de bord, incarnant l'autonomisation en libre-service. Les codes de parrainage et les micro-influenceurs sur les réseaux sociaux remplacent les coûteuses campagnes d'affichage. Les revendeurs tiers regroupent la connectivité avec l'électronique, répartissant les coûts fixes sur plusieurs références. Par conséquent, la numérisation de la distribution soutient l'économie évolutive qui propulse la trajectoire de croissance du marché des MVNO en Europe.

Analyse géographique

L'Allemagne était en tête avec 21,85 % des revenus en 2025, grâce à la concurrence en gros soutenue par le régulateur qui permet des changements de réseau fréquents et stimule le désabonnement promotionnel. La migration de Lyca Mobile vers O2 Telefónica a illustré la portabilité fluide sous ces règles, tandis que le point d'accès fixe sans fil de Tchibo Mobil illustre l'expansion des produits au-delà du mobile. Le tarif à l'usage de Naked Mobile s'adresse aux utilisateurs soucieux des coûts, reflétant l'orientation valeur plus large du marché. La demande des entreprises croît alors que la facturation à l'usage Business Match d'O2 s'aligne sur les budgets de l'Industrie 4.0. Ces dynamiques maintiennent la portion du marché des MVNO en Europe ancrée en Allemagne dynamique malgré les pressions sur les prix.

Le Royaume-Uni reste une arène pivot où l'examen imminent de la fusion Vodafone-Three par Ofcom soulève des incertitudes sur les futurs prix de gros. La Smart SIM multi-réseau d'Honest Mobile se différencie par la résilience sur les réseaux EE, O2 et Three, tirant parti de l'eSIM pour éviter les échanges de SIM. Les campagnes de stimulation des données de SMARTY intensifient la concurrence sur les prix réduits, tandis que la plateforme Gigs-Vodafone UK accélère l'intégration des nouveaux entrants. L'adoption élevée de l'eSIM et la culture de l'abonnement favorisent les marques exclusivement numériques. Le Brexit, cependant, introduit une divergence de conformité que les MVNO paneuropéens doivent gérer lors du transfert de données clients ou de l'émission de factures transfrontalières.

La France maintient une expansion régulière aidée par l'acquisition de La Poste Telecom par Bouygues Telecom, qui a consolidé le pouvoir de négociation en gros tout en maintenant les marques MVNO actives. Le futur service 5G Core en tant que service d'Orange Wholesale en 2025 permettra aux opérateurs plus petits de lancer des tranches SA sans intensité capitalistique, soutenant les verticales IoT et de réseaux privés. L'Italie et l'Espagne restent fertiles grâce aux débuts 5G de CoopVoce et à l'évolution de Digi de MVNO à opérateur mobile. L'Europe de l'Est contribue à une croissance disproportionnée au groupe Reste de l'Europe à un CAGR de 9,18 % alors que la libéralisation et la pénétration des smartphones augmentent. Collectivement, la diversité régionale permet au marché des MVNO en Europe d'équilibrer la compression des marges sur les marchés matures avec la hausse des volumes sur les marchés émergents.

Paysage concurrentiel

Le marché des MVNO en Europe présente une fragmentation modérée avec un flux soutenu de nouveaux entrants et une consolidation sélective. Les principaux acteurs, Lyca Mobile, Lebara, Tesco Mobile, conservent des avantages d'échelle grâce aux niches d'appels ethniques et aux écosystèmes de supermarchés. L'acquisition de Lebara par Waterland en 2024 a signalé la confiance du capital-investissement dans les profils de flux de trésorerie récurrents malgré l'inflation des coûts de gros. La technologie l'emporte désormais sur la seule marque ; 1GLOBAL exploite l'autonomie du cœur complet pour offrir une itinérance multi-IMSI mondiale, tandis que Ymobile se concentre sur les segments jeunes axés sur les données avec l'exclusivité eSIM. Les fournisseurs se différencient via l'intégration des paiements, comme le montre le partenariat de Lyca Mobile avec Revolut Pay, ou via des engagements de durabilité autour des eSIM sans plastique.

La convergence entre satellite et cellulaire brouille les frontières concurrentielles. Les collaborations Vodafone-AST et OQ Technology permettent aux MVNO sans licences de spectre de promettre une couverture quasi ubiquitaire, remettant en question les arguments d'itinérance des opérateurs historiques. L'analytique pilotée par l'IA des fournisseurs cloud optimise le ciblage des campagnes et la détection des fraudes, améliorant les marges EBIT pour les opérateurs technophiles. Dans le même temps, l'hyper-concurrence pousse certaines marques vers des fusions ; par exemple, Freenet explore le partage de plateforme avec MediaMarkt Saturn pour consolider les dépenses marketing. Dans l'ensemble, le rythme de l'innovation et la vigilance réglementaire empêchent la domination par une seule entité, mais l'échelle reste critique pour le levier d'approvisionnement.

Leaders du secteur des opérateurs de réseau mobile virtuel (MVNO) en Europe

Lycamobile Europe Limited

Lebara Mobile Limited

Tesco Mobile Limited

Giffgaff Limited

iD Mobile Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : eSIM Go a lancé un programme d'accès anticipé accordant aux MVNO britanniques des services de provisionnement eSIM clés en main.

- Mars 2025 : Digital Republic a lancé Flat Mobile Plus à 25 CHF/mois, incluant des données suisses illimitées et 12 Go d'itinérance UE avec des changements de forfait mensuels.

- Mars 2025 : Honest Mobile a introduit Smart SIM, une offre eSIM multi-réseau proposant des données d'application illimitées et une itinérance mondiale dans plus de 180 pays.

- Janvier 2025 : Lyca Mobile a intégré Revolut Pay, atteignant 100 % d'autorisation et 80 % d'adoption de la recharge automatique en un mois.

- Décembre 2024 : 1GLOBAL s'est associé à KPN Pays-Bas pour étendre l'accès 5G dans son empreinte de 190 pays.

Périmètre du rapport sur le marché des opérateurs de réseau mobile virtuel (MVNO) en Europe

Les opérateurs de réseau mobile virtuel (MVNO) sont principalement des fournisseurs de services sans fil qui opèrent sans posséder l'infrastructure de réseau sans fil. Au lieu de cela, ils achètent de la capacité réseau auprès des opérateurs mobiles existants pour fournir des services à leurs utilisateurs.

Le marché européen des opérateurs de réseau mobile virtuel (MVNO) est segmenté par type (grand public (jeunes, rural et urbain) et entreprise (professionnel)) et par pays (Royaume-Uni, France, Allemagne, Danemark, Italie, Espagne et Reste de l'Europe). Les modèles opérationnels, tels que les revendeurs, les opérateurs de services, les MVNO complets et autres modes, sont pris en compte dans le périmètre. L'étude comprend une analyse au niveau national pour les marchés clés tels que le Royaume-Uni, la France, l'Allemagne et l'Espagne. Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Cloud |

| Sur site |

| MVNO revendeur / léger / de marque |

| Opérateur de services |

| MVNO complet |

| Consommateur |

| Entreprise |

| Spécifique à l'IoT |

| Remise |

| Professionnel |

| M2M cellulaire |

| Autres |

| 2G/3G |

| 4G/LTE |

| 5G |

| Satellite/NTN |

| En ligne/numérique uniquement |

| Magasins de détail traditionnels |

| Magasins de sous-marques d'opérateurs |

| Tiers/Gros |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Russie |

| Reste de l'Europe |

| Par modèle de déploiement | Cloud |

| Sur site | |

| Par mode opérationnel | MVNO revendeur / léger / de marque |

| Opérateur de services | |

| MVNO complet | |

| Par type d'abonné | Consommateur |

| Entreprise | |

| Spécifique à l'IoT | |

| Par application | Remise |

| Professionnel | |

| M2M cellulaire | |

| Autres | |

| Par technologie réseau | 2G/3G |

| 4G/LTE | |

| 5G | |

| Satellite/NTN | |

| Par canal de distribution | En ligne/numérique uniquement |

| Magasins de détail traditionnels | |

| Magasins de sous-marques d'opérateurs | |

| Tiers/Gros | |

| Par pays | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des MVNO en Europe ?

Le segment est évalué à 38,16 milliards USD en 2026.

À quelle vitesse le marché des MVNO en Europe se développera-t-il jusqu'en 2031 ?

Le chiffre d'affaires total devrait atteindre 51,27 milliards USD d'ici 2031, reflétant un CAGR de 6,08 % sur la fenêtre de prévision.

Quel modèle de déploiement génère le plus de revenus aujourd'hui ?

Les plateformes MVNO basées sur le cloud représentent 76,02 % des revenus de 2025 grâce à des dépenses d'investissement plus faibles et un déploiement rapide des services.

Quel segment d'abonnés alimente la croissance incrémentale ?

Les lignes spécifiques à l'IoT augmentent à un CAGR de 13,62 %, dépassant les ajouts grand public alors que les entreprises intègrent la connectivité dans les appareils et les capteurs.

Quelle technologie réseau affiche la tendance de croissance la plus forte ?

Les réseaux satellite/non terrestres affichent un CAGR de 127,4 %, portés par des partenariats qui étendent la couverture au-delà des empreintes terrestres.

Quelle est la concentration de la concurrence parmi les MVNO européens ?

La part combinée des cinq plus grands acteurs est bien inférieure à 50 %, obtenant un score de concentration modéré de 4 sur une échelle de 10 points.

Dernière mise à jour de la page le: