Taille et Part du Marché des Services IT en Arabie Saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

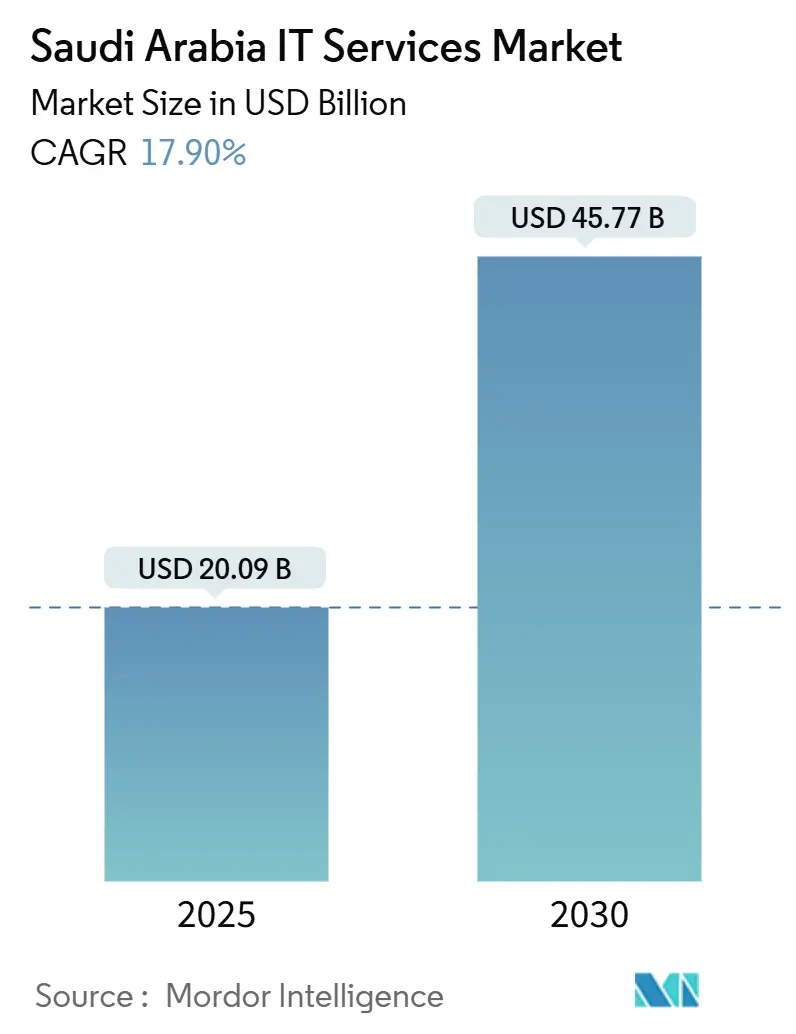

| Taille du Marché (2025) | 20.09 Milliards de dollars |

| Taille du Marché (2030) | 45.77 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 17.90% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Services IT en Arabie Saoudite par Mordor Intelligence

La taille du marché des services IT en Arabie Saoudite s'établit à 20,09 milliards USD en 2025 et devrait atteindre 45,77 milliards USD d'ici 2030, reflétant un CAGR de 17,9 %. L'expansion est portée par les mandats de la Vision 2030 qui privilégient la numérisation des services publics, les investissements soutenus dans les centres de données hyperscale, et les programmes d'IA souveraine qui exigent le traitement de la langue arabe et la résidence locale des données. Les entités gouvernementales ont adopté des contrats basés sur les résultats qui favorisent de grandes missions de conseil pluriannuelles, tandis que les entreprises accélèrent l'adoption du cloud hybride suite au lancement opérationnel de la région AWS en Arabie Saoudite. Les services de sécurité gérés gagnent en dynamisme à mesure que les cybermenaces augmentent et que le cadre des Contrôles Essentiels de Cybersécurité devient obligatoire. La hausse des coûts de conformité liés à la Loi sur la Protection des Données Personnelles stimule la demande de services spécialisés mais comprime les marges des prestataires. Les intégrateurs internationaux, les champions régionaux et les spécialistes de niche se livrent une concurrence acharnée, la consolidation s'intensifiant après des acquisitions très médiatisées telles que la prise de contrôle d'Advanced Electronics Company par SAMI. [1]Autorité Saoudienne des Données et de l'IA, "Lancement du Programme HUMAIN," SDAIA.GOV.SA

Principaux Enseignements du Rapport

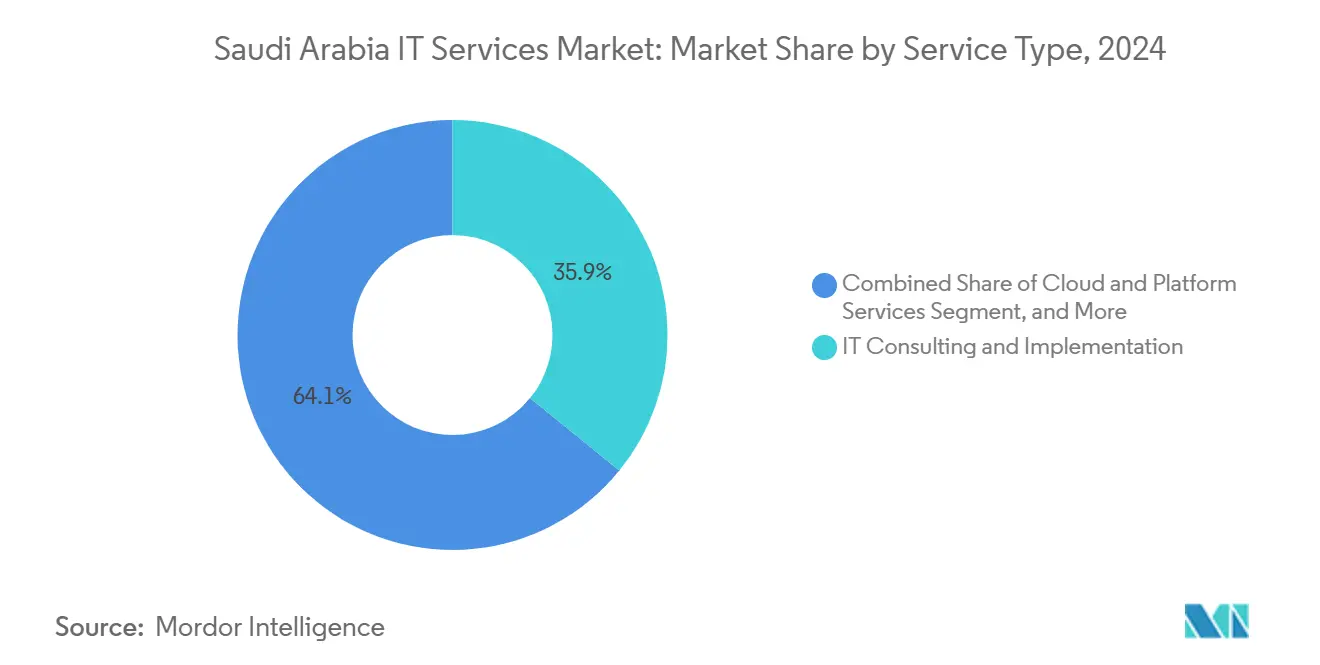

- Par type de service, le Conseil et la Mise en Œuvre IT ont dominé avec une part de revenus de 35,86 % du marché des services IT en Arabie Saoudite en 2024, tandis que les Services Cloud et de Plateforme progressent à un CAGR de 19,5 % jusqu'en 2030.

- Par taille d'entreprise utilisatrice finale, les Grandes Entreprises représentaient 68,41 % de la part du marché des services IT en Arabie Saoudite en 2024, tandis que les PME devraient se développer à un CAGR de 19 % jusqu'en 2030.

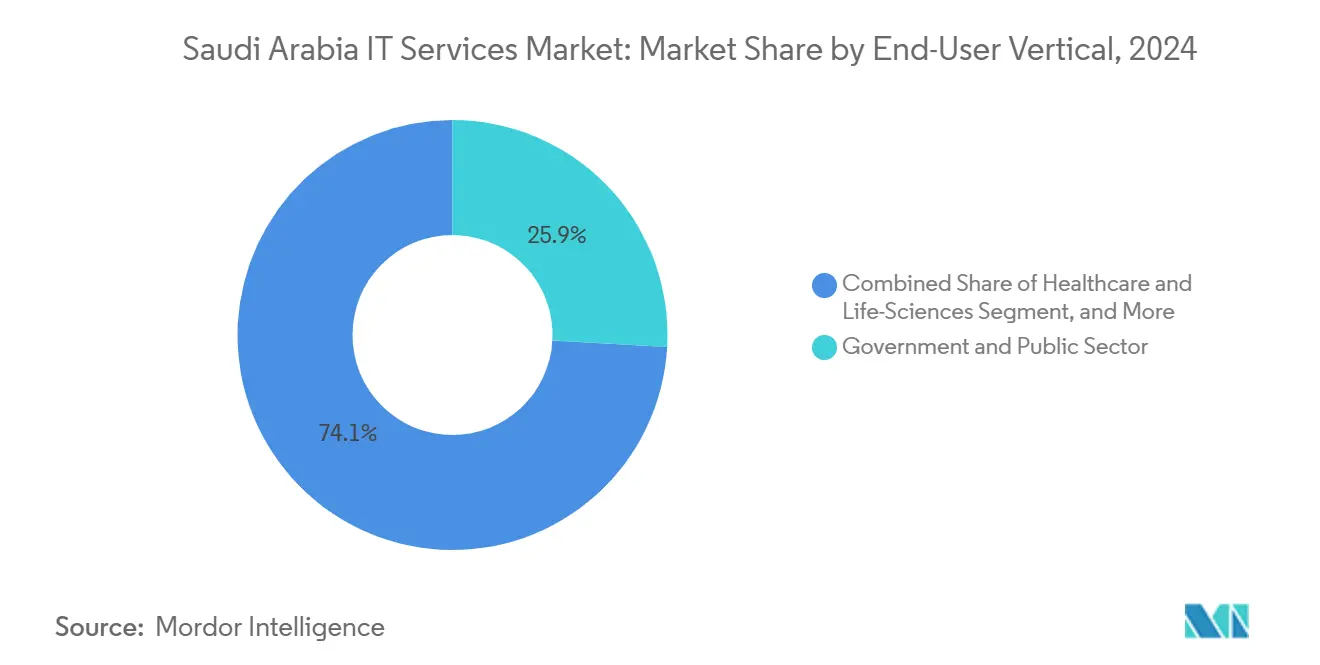

- Par secteur vertical utilisateur final, le Gouvernement et le Secteur Public ont capturé une part de 25,88 % de la taille du marché des services IT en Arabie Saoudite en 2024, et la Santé et les Sciences de la Vie se développent à un CAGR de 19,3 % jusqu'en 2030.

- Par modèle de déploiement, la Livraison Onshore détenait une part de 48,77 % de la taille du marché des services IT en Arabie Saoudite en 2024, tandis que la Livraison Offshore enregistre le CAGR projeté le plus élevé à 19,2 % jusqu'en 2030.

Tendances et Perspectives du Marché des Services IT en Arabie Saoudite

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Boom des dépenses numériques du secteur public porté par la Vision 2030 | +4.2% | National, concentré à Riyad et dans la Province Orientale | Long terme (≥ 4 ans) |

| Vague d'accélération de la migration des entreprises vers le cloud | +3.8% | National, avec adoption précoce dans le BFSI et la fabrication | Moyen terme (2-4 ans) |

| L'escalade du paysage des cybermenaces stimule l'adoption des services de sécurité gérés | +2.9% | National, accent sur les infrastructures critiques | Court terme (≤ 2 ans) |

| Développement rapide des capacités des centres de données hyperscale et de colocation | +3.1% | Régional, leadership de NEOM et de la Province Orientale | Long terme (≥ 4 ans) |

| Les programmes d'IA souveraine (HUMAIN) stimulent la demande de services de grands modèles de langage en arabe | +2.6% | National, priorité aux secteurs gouvernemental et éducatif | Moyen terme (2-4 ans) |

| La conformité à la facturation électronique obligatoire (FATOORA) stimule les dépenses IT/BPO des PME | +1.4% | National, concentration dans le secteur des PME | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Boom des Dépenses Numériques du Secteur Public Porté par la Vision 2030

Le Ministère des Communications et des Technologies de l'Information a alloué 15 milliards SAR (4 milliards USD) à la modernisation IT en 2024, soit une hausse de 340 % par rapport aux niveaux de référence d'avant la Vision 2030. [2]Ministère des Communications et des Technologies de l'Information, "Stratégie du Gouvernement Numérique 2024," MCIT.GOV.SA La contractualisation basée sur les résultats domine désormais, augmentant la taille moyenne des contrats et attirant des intégrateurs mondiaux de premier rang qui s'associent à des entreprises locales pour respecter les règles de saoudisation. Les agences privilégient les fournisseurs dotés de capacités d'IA en arabe et de cloud souverain, déplaçant la concurrence du prix vers les différenciateurs de conformité. Les entités semi-gouvernementales ajoutent 2,3 milliards USD de dépenses annuelles, amortissant la croissance du marché lors des fluctuations économiques. L'urgence des achats créée par la Vision 2030 contourne les précédents retards bureaucratiques et maintient un pipeline pluriannuel.

Vague d'Accélération de la Migration des Entreprises vers le Cloud

L'adoption du cloud parmi les entreprises saoudiennes a atteint 78 % en 2024, contre 45 % en 2022, après que les réglementations ont autorisé des charges de travail gouvernementales spécifiques dans des installations exploitées localement. Le lancement régional d'AWS à 5,3 milliards USD a résolu les problèmes de latence et de conformité, tandis que les clouds souverains de STC et Mobily ont élargi l'accès au marché intermédiaire. Le BFSI est en tête avec un taux de pénétration de 89 %, suivi par la fabrication à 72 %. La demande de calcul en périphérie liée aux projets de ville intelligente de NEOM stimule des architectures hybrides qui combinent l'échelle du cloud public avec le traitement local, augmentant les revenus d'intégration spécialisée.

L'Escalade du Paysage des Cybermenaces Stimule l'Adoption des Services de Sécurité Gérés

Les attaques sophistiquées contre les infrastructures critiques ont bondi de 67 % en 2024, avec un coût moyen de violation de 4,88 millions USD. L'adoption des services de sécurité gérés a augmenté à 43 % parmi les grandes entreprises, les pénuries de talents rendant la défense interne intenable. Les nouveaux Contrôles Essentiels de Cybersécurité fournissent aux prestataires un plan standardisé, faisant monter les valeurs des contrats de 34 %. Des entreprises mondiales ont ouvert des Centres d'Opérations de Sécurité à Riyad et à Dammam, tandis qu'Elm a augmenté ses effectifs en cybersécurité de 89 % en 2024 pour répondre à la demande.

Développement Rapide des Capacités des Centres de Données Hyperscale et de Colocation

Les investissements dans les centres de données ont bondi de 21 milliards USD en 2024, portés par le partenariat de 20 milliards USD de DataVolt avec Supermicro qui créera plusieurs campus d'IA hyperscale. L'allocation de 5 milliards USD de NEOM est le plus grand engagement unique du Royaume et desservira un million de résidents d'ici 2030. La capacité se répartit entre Riyad, Djeddah, Dammam et NEOM, réduisant la latence et favorisant la redondance. Les opérateurs internationaux de colocation envisagent d'entrer sur le marché tandis que les prestataires locaux augmentent leur capacité de 127 %, stimulant la demande de services de gestion des installations, d'optimisation des réseaux et de reprise après sinistre.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Déficit de talents IT avancés et en cybersécurité | -2.8% | National, aigu à Riyad et dans la Province Orientale | Long terme (≥ 4 ans) |

| Charges complexes de résidence des données et de coûts de conformité | -1.9% | National, multinationales les plus touchées | Moyen terme (2-4 ans) |

| Érosion des marges due à une concurrence tarifaire acharnée | -1.6% | National, segments de services banalisés | Court terme (≤ 2 ans) |

| Longs cycles d'approvisionnement et de paiement gouvernementaux | -1.2% | National, accent sur le secteur gouvernemental | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Déficit de Talents IT Avancés et en Cybersécurité

Le marché manque de plus de 15 000 professionnels qualifiés, même après que les programmes de la NITA ont formé 50 000 personnes en 2024. [3]Académie Nationale des Technologies de l'Information, "Rapport Annuel de Formation 2024," NITA.GOV.SA Les primes salariales dépassent les normes régionales de 45 à 60 % et allongent les délais des projets. Les lacunes en compétences sont les plus aiguës là où l'IA en arabe et la conformité se croisent. Les entreprises internationales créent des académies avec des universités locales, mais les cycles de développement d'experts de 18 à 24 mois sont en retard sur la demande immédiate. Les visas de résidence premium attirent peu de talents IT, car de nombreux bénéficiaires préfèrent le secteur pétrolier et gazier.

Charges Complexes de Résidence des Données et de Coûts de Conformité

L'application intégrale de la Loi sur la Protection des Données Personnelles en septembre 2024 a porté les coûts de conformité à 3-5 % des budgets IT saoudiens, la localisation ajoutant 2-3 % pour la duplication des infrastructures. Les directives d'évaluation des risques de la SDAIA publiées en février 2025 exigent des évaluations détaillées flux par flux, nécessitant une expertise juridique et technique spécialisée. Les prestataires doivent intégrer les frais d'audit et les pénalités potentielles de 5 millions SAR dans leurs prix, comprimant les marges et allongeant les cycles de vente.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service : Domination du Conseil au Milieu de l'Accélération du Cloud

Le Conseil et la Mise en Œuvre IT détient 35,86 % de la part du marché des services IT en Arabie Saoudite en 2024, reflétant une demande soutenue de conseils stratégiques sur les grands projets de la Vision 2030. La valeur moyenne des missions a atteint 2,3 millions USD, soit près du triple des normes régionales. Les Services Cloud et de Plateforme, portés par les lancements hyperscale locaux, enregistrent le CAGR le plus rapide à 19,5 %.

Les Services de Sécurité Gérés dépassent les autres sous-segments à mesure que les organisations se conforment aux Contrôles Essentiels de Cybersécurité, faisant monter les valeurs moyennes des contrats de 34 % en 2024. L'intégration du conseil, du cloud et de la sécurité figure désormais dans 67 % des grands contrats, démontrant la préférence des acheteurs pour des partenariats complets qui soutiennent les postures de cloud souverain, d'IA en arabe et de confiance zéro.

Par Taille d'Entreprise Utilisatrice Finale : Stabilité des Grandes Entreprises Face au Dynamisme des PME

Les Grandes Entreprises contribuent à hauteur de 68,41 % à la taille du marché des services IT en Arabie Saoudite, signant souvent des contrats multi-domaines d'une valeur de 15 à 25 millions USD par an. Elles tirent parti de clauses basées sur les résultats qui transfèrent le risque de performance aux fournisseurs.

Les PME, stimulées par FATOORA, affichent un CAGR de 19 %. Les valeurs moyennes des missions ont grimpé à 78 000 USD en 2024, la conformité ayant généré une demande globale. Les incitations gouvernementales pour les crédits cloud et la formation en cybersécurité abaissent les barrières à l'adoption, permettant aux prestataires de proposer des offres standardisées adaptées aux budgets des PME.

Par Secteur Vertical Utilisateur Final : Le Leadership Gouvernemental Stimule l'Innovation dans la Santé

Le Gouvernement et le Secteur Public représentent 25,88 % de la taille du marché des services IT en Arabie Saoudite, ancrés par des contrats pluriannuels d'une valeur de 50 à 100 millions USD pour les plateformes citoyennes et l'intégration des agences.

La Santé et les Sciences de la Vie croissent à un CAGR de 19,3 % sous l'agenda numérique du Ministère de la Santé. Les exigences en matière de dossiers de santé électroniques, de télémédecine et de diagnostics par IA créent des projets à haute valeur ajoutée. Le BFSI maintient une forte demande en cybersécurité suite au lancement en attente de Google Pay. La Fabrication, l'Énergie, le Commerce de Détail et la Logistique ajoutent chacun des pipelines stables liés à la numérisation industrielle et à la croissance du commerce électronique.

Par Modèle de Déploiement : Préférence Onshore au Milieu de la Croissance Offshore

La Livraison Onshore détenait une part de 48,77 % en 2024, les clients recherchant une présence locale, des capacités en arabe et une assurance de conformité. Les équipes onshore commandent des prix premium mais satisfont aux quotas de saoudisation.

La Livraison Offshore affiche un CAGR de 19,2 % alors que les pressions sur les coûts persistent et que la collaboration à distance se mature. Les prestataires répartissent les phases de projet entre différents sites, atteignant une efficacité de suivi du soleil tout en respectant les garanties de la SDAIA pour les charges de travail sensibles. Les hubs nearshore aux Émirats Arabes Unis et en Égypte offrent un équilibre entre coût et alignement culturel.

Analyse Géographique

L'Arabie Saoudite représentait environ 45 % du marché des services IT du CCG en 2025, éclipsant ses homologues des Émirats Arabes Unis et du Qatar. Riyad et la Province Orientale représentent 65 % des dépenses nationales en raison des sièges gouvernementaux et des grands groupes pétroliers et gaziers.

Le programme de centres de données de 5 milliards USD de NEOM redistribuera la demande vers le nord-ouest d'ici 2028. La Province Occidentale affiche des projets robustes dans le commerce de détail et la logistique liés au hub commercial de Djeddah, tandis que les régions du sud se développent grâce au tourisme et à la numérisation du commerce transfrontalier.

Les lois sur la résidence des données favorisent les centres de livraison basés en Arabie Saoudite qui servent également les clients du CCG ayant des préoccupations similaires en matière de souveraineté. Des clusters dédiés à Dammam se concentrent sur l'IoT industriel, tandis que Djeddah met l'accent sur la technologie commerciale. Cette stratégie distribuée nourrit une expertise spécialisée tout en allégeant la pression sur les viviers de talents de Riyad.

Paysage Concurrentiel

Le marché est modérément fragmenté mais tend vers la consolidation. Les intégrateurs mondiaux tels qu'IBM, Accenture et TCS développent leurs opérations locales grâce à des programmes de main-d'œuvre et des alliances stratégiques. Les champions régionaux STC Solutions et Elm tirent parti de leur connaissance réglementaire et de leurs investissements en IA en arabe.

L'acquisition d'Advanced Electronics Company par SAMI pour 500 millions USD en 2024 a créé un redoutable concurrent dans les technologies de défense. [4]SAMI Advanced Electronics, "SAMI Acquiert Advanced Electronics Company," AECL.COM Les contrats basés sur les résultats gagnent en popularité, récompensant les entreprises ayant la capacité financière d'absorber le risque de livraison. Les prestataires se différencient par des clouds conformes à la souveraineté, une IA localisée et des outils de conformité automatisés.

Les dépôts de brevets pour l'IA en langue arabe ont augmenté de 127 % en 2024, témoignant d'importants investissements en R&D. Les prestataires internationaux et locaux rivalisent pour sécuriser la propriété intellectuelle qui pourra ancrer les futurs appels d'offres pour les villes intelligentes et le secteur public.

Leaders du Secteur des Services IT en Arabie Saoudite

solutions by stc Company

Devoteam Arabia Company Limited

MDS for Computer Systems Co. Ltd. (MDS SI Saudi Arabia)

Ejada Systems Ltd.

Elm Company (Al Elm Information Security Co.)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : La 19e vague de mise en œuvre de la facturation électronique FATOORA a touché plus de 400 000 PME, générant 800 millions USD de nouvelle demande IT.

- Juin 2025 : Wipro Arabia Limited a ouvert un siège social à Riyad, triplant ses effectifs locaux pour les projets d'IA et de cybersécurité.

- Mai 2025 : La SDAIA a lancé le programme d'IA souveraine HUMAIN avec un financement de 1 milliard USD pour les grands modèles de langage en arabe.

- Mai 2025 : Supermicro s'est associé à DataVolt pour investir 20 milliards USD dans des campus d'IA hyperscale.

- Avril 2025 : SAMI a finalisé son acquisition d'Advanced Electronics Company pour 500 millions USD.

- Mars 2025 : La SDAIA a publié des directives actualisées d'évaluation des risques pour les transferts transfrontaliers de données.

- Février 2025 : HP a annoncé un site de fabrication à Riyad et un centre de recherche en IA à Dhahran.

- Février 2025 : ServiceNow a dévoilé des plans pour des centres de données en Arabie Saoudite d'ici 2026 avec des partenaires locaux.

- Janvier 2025 : Elm a acquis Thiqah, renforçant son portefeuille d'identité numérique.

Périmètre du Rapport sur le Marché des Services IT en Arabie Saoudite

| Conseil et Mise en Œuvre IT |

| Externalisation IT |

| Externalisation des Processus Métier (BPO) |

| Services de Sécurité Gérés |

| Services Cloud et de Plateforme |

| Petites et Moyennes Entreprises (PME) |

| Grandes Entreprises |

| BFSI |

| Fabrication |

| Gouvernement et Secteur Public |

| Santé et Sciences de la Vie |

| Commerce de Détail et Biens de Consommation |

| Télécommunications et Médias |

| Logistique et Transport |

| Énergie et Services Publics |

| Autres Secteurs Verticaux Utilisateurs Finaux |

| Livraison Onshore |

| Livraison Nearshore |

| Livraison Offshore |

| Par Type de Service | Conseil et Mise en Œuvre IT |

| Externalisation IT | |

| Externalisation des Processus Métier (BPO) | |

| Services de Sécurité Gérés | |

| Services Cloud et de Plateforme | |

| Par Taille d'Entreprise Utilisatrice Finale | Petites et Moyennes Entreprises (PME) |

| Grandes Entreprises | |

| Par Secteur Vertical Utilisateur Final | BFSI |

| Fabrication | |

| Gouvernement et Secteur Public | |

| Santé et Sciences de la Vie | |

| Commerce de Détail et Biens de Consommation | |

| Télécommunications et Médias | |

| Logistique et Transport | |

| Énergie et Services Publics | |

| Autres Secteurs Verticaux Utilisateurs Finaux | |

| Par Modèle de Déploiement | Livraison Onshore |

| Livraison Nearshore | |

| Livraison Offshore |

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des services IT en Arabie Saoudite en 2025 ?

La taille du marché des services IT en Arabie Saoudite est de 20,09 milliards USD en 2025.

Quel est le taux de croissance prévu jusqu'en 2030 ?

Le marché devrait se développer à un CAGR de 17,9 %, atteignant 45,77 milliards USD d'ici 2030.

Quel segment de service connaît la croissance la plus rapide ?

Les Services Cloud et de Plateforme sont en tête avec un CAGR de 19,5 % jusqu'en 2030.

Pourquoi les PME investissent-elles massivement dans les services IT ?

Les règles obligatoires de facturation électronique FATOORA poussent les PME à numériser leurs processus financiers et de conformité, générant un CAGR de 19 % dans la demande des PME.

Quels facteurs réglementaires influencent le choix des prestataires ?

Les exigences de résidence des données de la Loi sur la Protection des Données Personnelles et les Contrôles Essentiels de Cybersécurité orientent les choix des fournisseurs vers les entreprises dotées de capacités de cloud souverain et d'IA en arabe.

Quelles régions d'Arabie Saoudite affichent la demande la plus forte ?

Riyad et la Province Orientale représentent 65 % des dépenses, tandis que NEOM émerge comme un nouveau centre de croissance grâce à des investissements de 5 milliards USD dans les centres de données.

Dernière mise à jour de la page le: