Taille et Part du Marché des Opérateurs de Réseau Mobile Virtuel (MVNO) en Suède

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

| Taille du Marché (2025) | 0.81 Milliards de dollars |

| Taille du Marché (2030) | 1.02 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.84% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Opérateurs de Réseau Mobile Virtuel (MVNO) en Suède par Mordor Intelligence

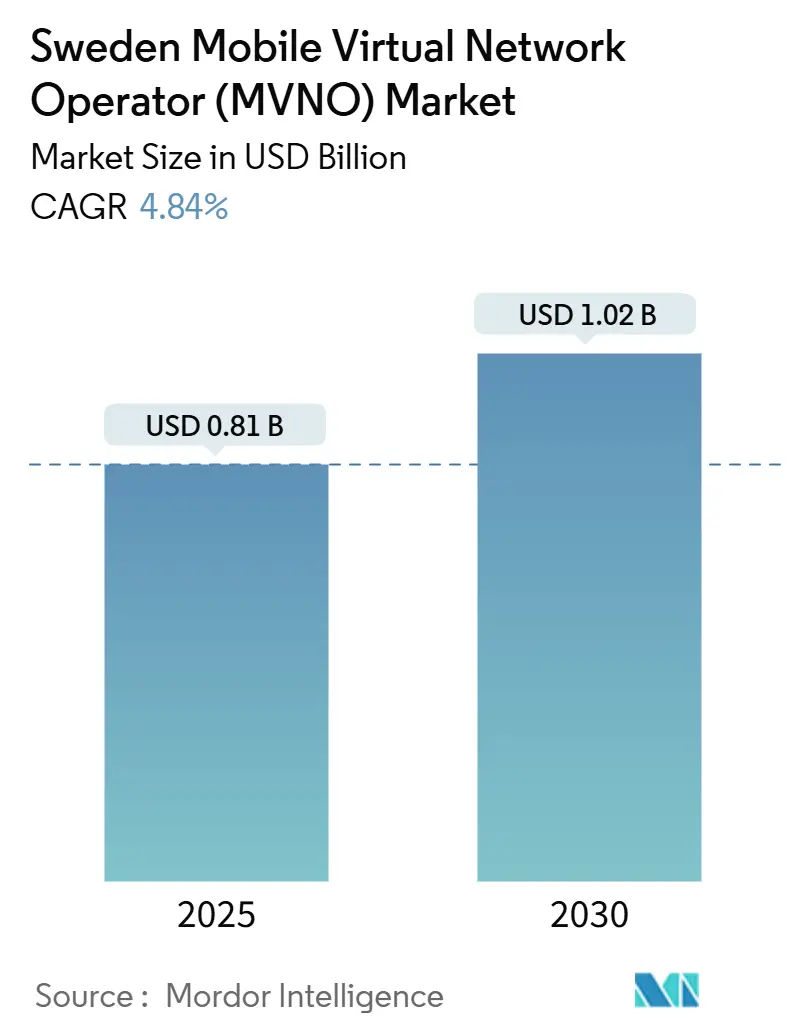

La taille du marché des Opérateurs de Réseau Mobile Virtuel (MVNO) en Suède est estimée à 0,81 milliard USD en 2025, et devrait atteindre 1,02 milliard USD d'ici 2030, à un CAGR de 4,84% pendant la période de prévision (2025-2030). En termes de volume d'abonnés, le marché devrait croître de 0,86 million d'abonnés en 2025 à 1,06 million d'abonnés d'ici 2030, à un CAGR de 4,31% pendant la période de prévision (2025-2030).

La croissance est portée par les opérateurs qui exploitent les cadres d'accès en gros à la 5G et les plateformes cloud natives. Le soutien continu des politiques de l'Autorité suédoise des postes et télécommunications (PTS) maintient les prix de gros compétitifs, permettant aux nouveaux entrants de maintenir des tarifs plus bas tandis que les marques établies privilégient la rentabilité à l'expansion rapide. Le marché des MVNO en Suède s'articule désormais autour de l'intégration numérique exclusive, de l'activation eSIM et de l'orchestration cloud, chacun réduisant les coûts opérationnels et raccourcissant le délai de mise sur le marché pour des propositions de niche. La couverture 5G atteint déjà plus de 90% des résidents grâce au partenariat Net4Mobility, positionnant les MVNO pour monétiser les niveaux de données premium et les offres groupées IoT sans investissements radio coûteux [1]Tele2 AB, "Tele2 et Telenor couvrent désormais plus de 90% de la population suédoise avec la 5G," TELE2.COM. Parallèlement, Telia, Tele2 et Telenor déploient des « marques combattantes » pour défendre leurs parts dans les segments discount, intensifiant la concurrence tout en stimulant l'innovation de services sur le marché des MVNO en Suède.

Principaux Enseignements du Rapport

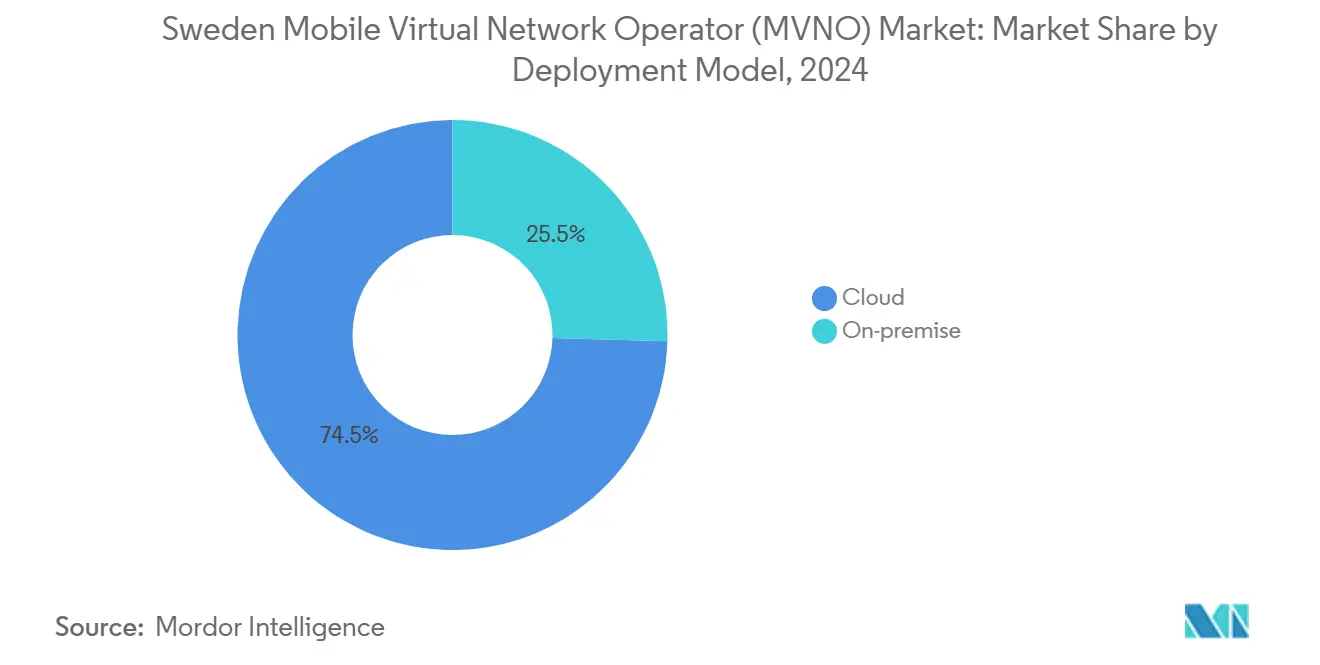

- Par modèle de déploiement, l'infrastructure cloud a dominé avec 74,54% de la part du marché des MVNO en Suède en 2024, et devrait croître à un CAGR de 8,18% jusqu'en 2030.

- Par mode opérationnel, les revendeurs et MVNO légers ont contrôlé 57,33% de la taille du marché des MVNO en Suède en 2024, tandis que les MVNO complets devraient se développer à un CAGR de 15,69% jusqu'en 2030.

- Par type d'abonné, les lignes grand public ont capturé 78,87% de la part en 2024 ; les abonnements IoT devraient s'accélérer à un CAGR de 17,56% jusqu'en 2030.

- Par application, le segment des autres applications, principalement les offres discount, a représenté 43,60% de la taille du marché des MVNO en Suède en 2024, tandis que le M2M cellulaire est en passe d'atteindre un CAGR de 23,88% jusqu'en 2030.

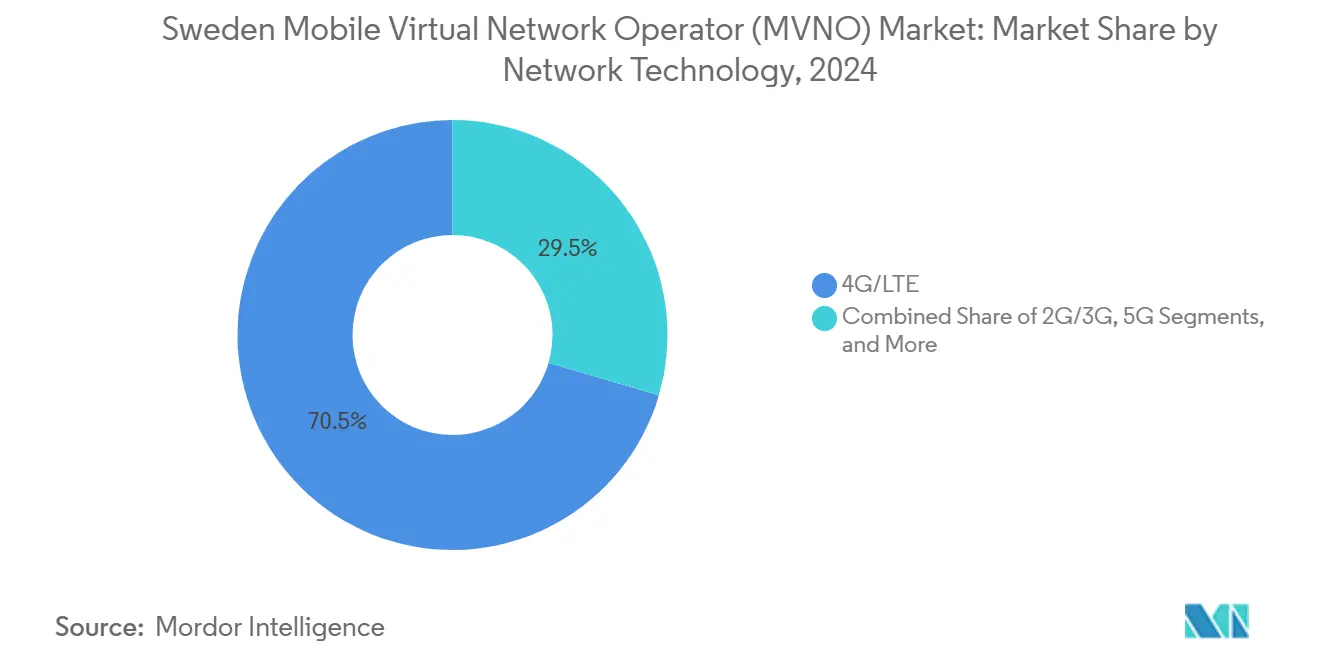

- Par technologie réseau, la 4G/LTE est restée dominante avec 70,47% de part en 2024 ; les solutions satellite-NTN sont en voie d'atteindre un CAGR de 84,03% jusqu'en 2030.

- Par canal de distribution, l'intégration numérique exclusive a représenté 57,08% des activations de 2024 et devrait progresser à un CAGR de 7,74% vers 2030.

Tendances et Perspectives du Marché des Opérateurs de Réseau Mobile Virtuel (MVNO) en Suède

Analyse de l'Impact des Moteurs*

| Moteur | (~) % Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Accès en gros à la 5G et cadres de partage de réseau | +1.2% | Stockholm, Göteborg, Malmö | Moyen terme (2-4 ans) |

| Demande croissante de forfaits SIM à faible coût et exclusivement numériques | +0.8% | Centres urbains à l'échelle nationale | Court terme (≤ 2 ans) |

| Adoption rapide de l'eSIM simplifiant l'intégration des clients | +0.6% | National | Court terme (≤ 2 ans) |

| Convergence fintech-télécommunications débloquant des revenus groupés | +0.4% | Pôles financiers | Long terme (≥ 4 ans) |

| Connectivité IoT neutre en carbone attrayante pour les entreprises axées sur les critères ESG | +0.3% | Régions industrielles | Moyen terme (2-4 ans) |

| Appels d'offres du secteur public imposant la redondance multi-opérateurs | +0.2% | Agences gouvernementales | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Accès en Gros à la 5G et Cadres de Partage de Réseau

Le réseau de sites 5G partagés de Net4Mobility offre aux MVNO une couverture nationale à des tarifs de gros bien inférieurs aux déploiements autonomes [2]Ookla, "Les pays nordiques en tête de la disponibilité de la 5G," OOKLA.COM. Les clauses de couverture obligatoires intégrées dans les enchères de spectre suédoises garantissent que les empreintes rurales rivalisent avec les performances urbaines, permettant aux marques de cultiver des niveaux de service uniformes sans pression sur les dépenses d'investissement. La parité concurrentielle oblige Telia à répliquer les points de prix de gros, élargissant la base adressable pour les offres groupées de données premium tout en soutenant la croissance mesurée du marché des MVNO en Suède.

Demande Croissante de Forfaits SIM à Faible Coût et Exclusivement Numériques

Des opérateurs comme Chilimobil développent des modèles entièrement en ligne qui contournent les loyers des points de vente ; la marque a atteint un EBITDA positif pour la première fois en 2024 grâce à une croissance de revenus de 15% en proposant des forfaits données illimitées à moins de 300 SEK (28 USD). 76% des abonnés MVNO privilégient le prix à la vitesse, validant le modèle exclusivement numérique et consolidant le churn vers les applications qui promettent une activation instantanée et des factures transparentes.

Adoption Rapide de l'eSIM Simplifiant l'Intégration des Clients

Le flux basé sur l'application de Comviq active le service en quelques minutes avec Mobilt BankID, réduisant les coûts logistiques des SIM et élevant les scores de promoteur net au-dessus de la moyenne des opérateurs de réseau mobile [3]Comviq, "Commencez avec votre eSIM," COMVIQ.SE. Le démarrage sans friction attire les voyageurs transfrontaliers et les nomades numériques vers le marché des MVNO en Suède, positionnant les opérateurs axés sur l'eSIM pour capter les dépenses d'itinérance supplémentaires.

Convergence Fintech-Télécommunications Débloquant des Revenus Groupés

L'annonce par Klarna d'un service groupé portefeuille-plus-connectivité laisse entrevoir l'appétit de la Suède pour des propositions hybrides qui entrelacent paiements, crédit et données mobiles [4]Sifted, "Forfaits mobiles Klarna," SIFTED.EU . Les MVNO constatent un ARPU plus élevé et un churn plus faible lorsque les fonctionnalités financières fidélisent les abonnés, signalant une marge de manœuvre pour la stratification des revenus une fois les approbations réglementaires obtenues.

Analyse de l'Impact des Freins*

| Frein | (~) % Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Frais d'accès en gros élevés de la part des opérateurs de réseau mobile dominants | -0.9% | National | Court terme (≤ 2 ans) |

| « Marques combattantes » des opérateurs de réseau mobile resserrant les prix de détail | -0.7% | Grandes villes | Court terme (≤ 2 ans) |

| Rareté des codes MNC E.212 limitant la montée en puissance des MVNO complets | -0.4% | National | Long terme (≥ 4 ans) |

| Extinction de la 3G/2G forçant des campagnes coûteuses d'échange de SIM | -0.3% | Zones rurales | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Frais d'Accès en Gros Élevés de la Part des Opérateurs de Réseau Mobile Dominants

Avec trois propriétaires de réseau, le pouvoir de négociation reste déséquilibré ; les tarifs d'interconnexion et d'acheminement des données restent supérieurs au coût modélisé dans les références de Bruxelles, limitant l'expansion des marges pour les nouveaux entrants. Les MVNO réagissent en réduisant les coûts de distribution et en proposant des services à valeur ajoutée plutôt qu'en se lançant dans des guerres de prix.

« Marques Combattantes » des Opérateurs de Réseau Mobile Resserrant les Prix de Détail

L'échelle multi-marques de Telia lui permet de réduire les tarifs d'entrée de gamme sans nuire à ses offres premium, fixant ainsi effectivement un plafond à la marge de manœuvre de réduction des MVNO. La subvention croisée soutenue par les contrats entreprises signifie que les MVNO doivent passer du leadership par les prix à une différenciation par l'expérience ou verticale pour maintenir leur position sur le marché des MVNO en Suède.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Modèle de Déploiement : L'Infrastructure Cloud Stimule la Scalabilité

Les plateformes cloud ont représenté 74,54% de la part du marché des MVNO en Suède en 2024, les opérateurs recherchant des réseaux cœur élastiques sans matériel à forte intensité capitalistique. Cette domination a permis une structure d'opex allégée et des cycles de publication rapides pour les ajustements tarifaires, propulsant les déploiements cloud vers un CAGR de 8,18% jusqu'en 2030. La taille du marché des MVNO en Suède pour les installations sur site répond encore aux besoins des secteurs réglementés, mais la trajectoire du cloud comprimera son empreinte en dessous de 20% avant la fin de la décennie. Parallèlement, l'hébergement hyperscale renforce l'analyse des données et le marketing piloté par l'IA, permettant aux MVNO de segmenter les prospects de manière granulaire et de proposer des ventes incitatives contextuelles sans intervention humaine.

Cette transition s'aligne sur le vaste programme « Numérique d'abord » de la Suède, qui standardise les échanges basés sur les API entre services publics et privés et valide la conformité cloud pour les charges de travail télécom. Les marques suédoises intègrent la facturation, la gestion des campagnes et les robots de service client dans une seule instance SaaS, minimisant la dépendance aux fournisseurs et accélérant le déploiement des fonctionnalités sur le marché des MVNO en Suède.

Par Mode Opérationnel : Les Modèles MVNO Complets Gagnent en Importance Stratégique

Les variantes revendeur et légères ont géré 57,33% de la taille du marché des MVNO en Suède en 2024, témoignant de leurs faibles barrières à l'entrée. Pourtant, l'archétype du MVNO complet est en passe d'atteindre un CAGR de 15,69% jusqu'en 2030, porté par des entreprises qui valorisent le provisionnement des SIM et le pilotage du trafic pour se différencier. Les pionniers rapportent des hausses de marge brute supérieures à 35% une fois que les revenus résiduels de la voix et des SMS restent en interne, amortissant ainsi l'exposition au résultat net lorsque les opérateurs de réseau mobile compriment les tarifs de gros.

L'enthousiasme des investisseurs est visible dans la levée de fonds de 5 millions EUR de Telness Tech pour exporter son moteur d'activation full-stack vers l'Amérique du Nord. Le marché des MVNO en Suède s'achemine donc vers une courbe de maturité où le contrôle accru du réseau supplante la pure économie de revente, reflétant des évolutions observées plus tôt dans le haut débit.

Par Type d'Abonné : Les Segments IoT Portent la Croissance Future

Les comptes grand public représentaient 78,87% des SIM actives en 2024, mais les lignes IoT se développeront à un CAGR de 17,56% à mesure que les usines, ports et corridors logistiques suédois numérisent leurs processus. Les clients industriels exigent une disponibilité contractuelle et des tableaux de bord riches en métriques, qui génèrent tous deux des niveaux d'ARPU premium plusieurs fois supérieurs à la moyenne grand public.

Les MVNO s'associent à des intégrateurs pour regrouper la gestion des appareils, la cybersécurité et l'échange cloud sous une seule facture, maîtrisant ainsi la complexité pour les fabricants de taille intermédiaire. L'alliance IoT de Tele2 avec Enjay sur la surveillance de la chaleur résiduelle illustre comment les flottes de capteurs peuvent amplifier les objectifs de durabilité tout en étendant le marché des MVNO en Suède au-delà des smartphones.

Par Application : Le M2M Cellulaire Émerge comme Moteur de Croissance

Le segment des autres applications a conservé une part de 43,60% en 2024, mais les connexions M2M cellulaires progresseront à un CAGR de 23,88% jusqu'en 2030 à mesure que les réseaux intelligents, les distributeurs automatiques et les caméras de surveillance imposent des liaisons permanentes. Les MVNO qui pré-packagisent des VPN sécurisés et la mutualisation des données contrecarrent les coûts d'itinérance élevés inhérents au trafic machine.

En Suède, le remplacement des compteurs d'utilité par des modems LTE-M ou NB-IoT sous-tend des charges utiles prévisibles et à faible volume qui favorisent les structures de coûts des MVNO. Cela ouvre la voie à des contrats à long terme et fidélisants qui diluent la saisonnalité du churn grand public et revitalisent le marché des MVNO en Suède avec une valeur vie client plus élevée.

Par Technologie Réseau : Le Satellite-NTN en Passe de Perturber le Marché

Alors que la 4G/LTE assurait encore 70,47% du trafic en 2024, les services satellite-NTN pourraient croître à un CAGR de 84,03%, notamment à mesure que les agences maritimes, forestières et de réponse aux urgences exigent une couverture universelle. Le test 5G NB-IoT de Sateliot avec Telefónica fait passer la conversation du stade de la preuve de concept à celui de la feuille de route commerciale, signalant que les obstacles à l'harmonisation du spectre sont surmontables.

Les MVNO suédois envisagent des superpositions satellitaires à la demande qui s'activent uniquement lorsque les signaux terrestres s'affaiblissent, réduisant les dépenses mensuelles tout en garantissant la connectivité. Les cœurs logiciels 5G SA simplifient les transferts de trafic entre la Terre et l'orbite, rendant une empreinte hybride réaliste bien avant 2030 pour le marché des MVNO en Suède.

Par Canal de Distribution : La Transformation Numérique s'Accélère

Les inscriptions exclusivement numériques ont représenté 57,08% du total des activations en 2024, portées par l'adoption quasi universelle du BankID en Suède qui valide l'identité en quelques secondes. Ce canal progressera à un CAGR de 7,74% à mesure que les assistants virtuels, les places de marché de forfaits intégrées et le provisionnement direct sur l'appareil deviendront familiers.

Les points de vente physiques restent un pont pour les personnes âgées et le financement des appareils, mais chaque fermeture permet aux opérateurs d'économiser environ 140 000 USD en loyers et charges de personnel annuels, renforçant l'EBITDA. Les MVNO enregistrant plus de 80% d'interactions de service client en ligne rapportent des réductions du churn proches de 2 points de pourcentage par an, renforçant le rôle central du numérique sur le marché des MVNO en Suède.

Analyse Géographique

Les corridors urbains de Stockholm à Malmö accueillent l'adoption la plus dense des MVNO, reflétant des données démographiques technophiles et une capacité 5G abondante. Les allocations de données par utilisateur atteignent en moyenne 37 Go mensuels dans les codes postaux du centre-ville, soit environ 1,4 fois l'utilisation rurale, ancrant le potentiel de hausse pour les niveaux premium. Les communautés rurales, historiquement mal desservies par la couverture terrestre, testent désormais des pilotes satellite-NTN qui promettent une couverture nationale à 100% d'ici 2028.

Les municipalités du nord misent sur l'IoT pour l'automatisation de la sylviculture et des mines, se traduisant par une demande précoce de connexions à bande étroite et d'analytique en périphérie. Les appels d'offres gouvernementaux stipulent une redondance multi-opérateurs pour les services critiques, accordant aux MVNO une place aux tables de passation de marchés généralement réservées aux opérateurs de réseau mobile. Les navetteurs transfrontaliers vers le Danemark et la Norvège bénéficient des règles d'itinérance zéro de l'UE qui aplatissent les frais, augmentant la fidélité des marques suédoises à l'étranger.

À l'échelle régionale, l'éthique nordique de durabilité valorise les propositions de SIM neutres en carbone qui suivent les émissions de la chaîne d'approvisionnement. Les opérateurs certifient l'utilisation d'énergie renouvelable dans les régions cloud hébergeant leurs cœurs virtuels, une accréditation qui résonne sur le marché des MVNO en Suède et dans la Finlande voisine, où les indicateurs clés de performance verts orientent déjà les politiques d'achat.

Paysage Concurrentiel

Le marché des MVNO en Suède présente une concentration de marché semi-consolidée. Vimla a décroché la première place dans les sondages consommateurs de 2025 pour la clarté tarifaire et l'absence de contrat. Hallon a élargi sa pile d'automatisation via la facturation électronique propulsée par Billogram, réduisant les appels liés aux paiements de 60% et réaffectant les agents à des rôles de vente incitative.

Les marques combattantes des opérateurs de réseau mobile Still, Fello et Halebop encadrent étroitement les points de prix des MVNO, limitant les prises de parts de marché excessives ; cependant, les opérateurs historiques évitent de cannibaliser l'ARPU de leurs offres phares, cédant ainsi des niches expérientielles à des challengers agiles. Les nouveaux entrants cloud natifs déploient le tissu API Aduna d'Ericsson, qui débloque le découpage réseau, les bascules de qualité de service et les déclencheurs de localisation autrefois réservés aux verticaux des opérateurs de réseau mobile. Ces capacités permettent aux MVNO de concevoir des niveaux de latence ou de sécurité différenciés qui attirent les entreprises réticentes à négocier des accords sur mesure avec les grands opérateurs.

À mesure que les extinctions de la 3G s'achèvent d'ici 2027, les campagnes d'échange de SIM offrent une opportunité de conquête pour les fournisseurs qui proposent des mises à niveau d'appareils gratuites ; les structures de coûts favoriseront ceux qui disposent d'une logistique axée sur le numérique plutôt que sur les points de vente. Les fonds de capital-investissement s'intéressent aux MVNO IoT de niche, attirés par des livres de comptes à forte marge brute et faible churn. Le marché des MVNO en Suède reste ainsi un concours d'efficacité opérationnelle, de levier technologique et de concentration sur les micro-segments plutôt que de pure échelle.

Leaders du Secteur des Opérateurs de Réseau Mobile Virtuel (MVNO) en Suède

Comviq (Tele2 Sverige AB)

Hallon (Hi3G Access AB)

Vimla (Telenor Sverige AB)

Fello AB

Lycamobile Sweden Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : Chilimobil déploie l'eSIM pour tous ses clients, permettant une activation le jour même sans SIM physique.

- Décembre 2024 : Net4Mobility, la coentreprise Tele2-Telenor, dépasse le jalon de 90% de couverture 5G de la population.

- Avril 2024 : Telness Tech lève 5 millions EUR pour financer le lancement de sa plateforme MVNO cloud aux États-Unis.

Périmètre du Rapport sur le Marché des Opérateurs de Réseau Mobile Virtuel (MVNO) en Suède

| Cloud |

| Sur site |

| MVNO Revendeur / Léger / De Marque |

| Opérateur de Services |

| MVNO Complet |

| Consommateur |

| Entreprise |

| Spécifique à l'IoT |

| Discount |

| Professionnel |

| M2M Cellulaire |

| Autres |

| 2G/3G |

| 4G/LTE |

| 5G |

| Satellite/NTN |

| En ligne / Exclusivement numérique |

| Points de Vente Traditionnels |

| Points de Vente Sous-marque Opérateur |

| Tiers / Gros |

| Par Modèle de Déploiement | Cloud |

| Sur site | |

| Par Mode Opérationnel | MVNO Revendeur / Léger / De Marque |

| Opérateur de Services | |

| MVNO Complet | |

| Par Type d'Abonné | Consommateur |

| Entreprise | |

| Spécifique à l'IoT | |

| Par Application | Discount |

| Professionnel | |

| M2M Cellulaire | |

| Autres | |

| Par Technologie Réseau | 2G/3G |

| 4G/LTE | |

| 5G | |

| Satellite/NTN | |

| Par Canal de Distribution | En ligne / Exclusivement numérique |

| Points de Vente Traditionnels | |

| Points de Vente Sous-marque Opérateur | |

| Tiers / Gros |

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché des MVNO en Suède en 2025 ?

La taille du marché des MVNO en Suède a atteint 0,81 milliard USD en 2025 et est en bonne voie pour atteindre 1,02 milliard USD d'ici 2030.

Quel est le taux de croissance prévu jusqu'en 2030 ?

Le chiffre d'affaires agrégé devrait augmenter à un CAGR de 4,84% sur la période 2025-2030.

Quel modèle de déploiement est dominant aujourd'hui ?

Les cœurs basés sur le cloud dominent avec 74,54% de part grâce à un opex évolutif et des lancements de services plus rapides.

Quel segment connaît la croissance la plus rapide ?

La connectivité satellite-NTN affiche le CAGR le plus élevé à 84,03%, les lacunes de couverture stimulant la demande de liaisons montantes spatiales.

Pourquoi les MVNO complets gagnent-ils en popularité ?

Le contrôle total des SIM et du trafic permet une qualité de service plus riche, améliorant les marges brutes par rapport aux modèles de revente légère.

Comment l'extinction de la 3G affectera-t-elle les abonnés ?

Les utilisateurs d'anciens réseaux auront besoin d'échanges de SIM ou de mises à niveau d'appareils avant 2027, représentant une opportunité de churn pour les fournisseurs prêts pour l'eSIM.

Dernière mise à jour de la page le: