Taille et parts du marché des véhicules légers en Russie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 52.97 Milliards de dollars |

| Taille du Marché (2026) | 55.22 Milliards de dollars |

| Taille du Marché (2031) | 68.04 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.25% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des véhicules légers en Russie par Mordor Intelligence

La taille du marché des véhicules légers en Russie devrait passer de 52,97 milliards USD en 2025 à 55,22 milliards USD en 2026 et devrait atteindre 68,04 milliards USD d'ici 2031, à un TCAC de 4,25 % sur la période 2026-2031. En 2025, les ventes de nouvelles voitures particulières et de véhicules commerciaux légers ont totalisé 1 349 230 unités (-8,3 % en glissement annuel), indiquant une normalisation de la demande après le rebond de 2024 dans un contexte de taux élevés et de pressions sur les coûts. La demande de voitures particulières continue d'ancrer les volumes, mais la dynamique la plus forte provient des véhicules commerciaux légers achetés par les opérateurs du commerce électronique. La dynamique par type de carburant montre que la domination de l'essence à 68,75 % est lentement érodée par les options électriques à batterie, soutenues par des programmes de subventions et des usines pilotes de cellules. Sur le plan régional, l'Extrême-Orient tire parti de sa proximité avec les chaînes d'approvisionnement chinoises, devenant le territoire à la croissance la plus rapide, même si Moscou conserve la plus grande base de clientèle.

Principaux enseignements du rapport

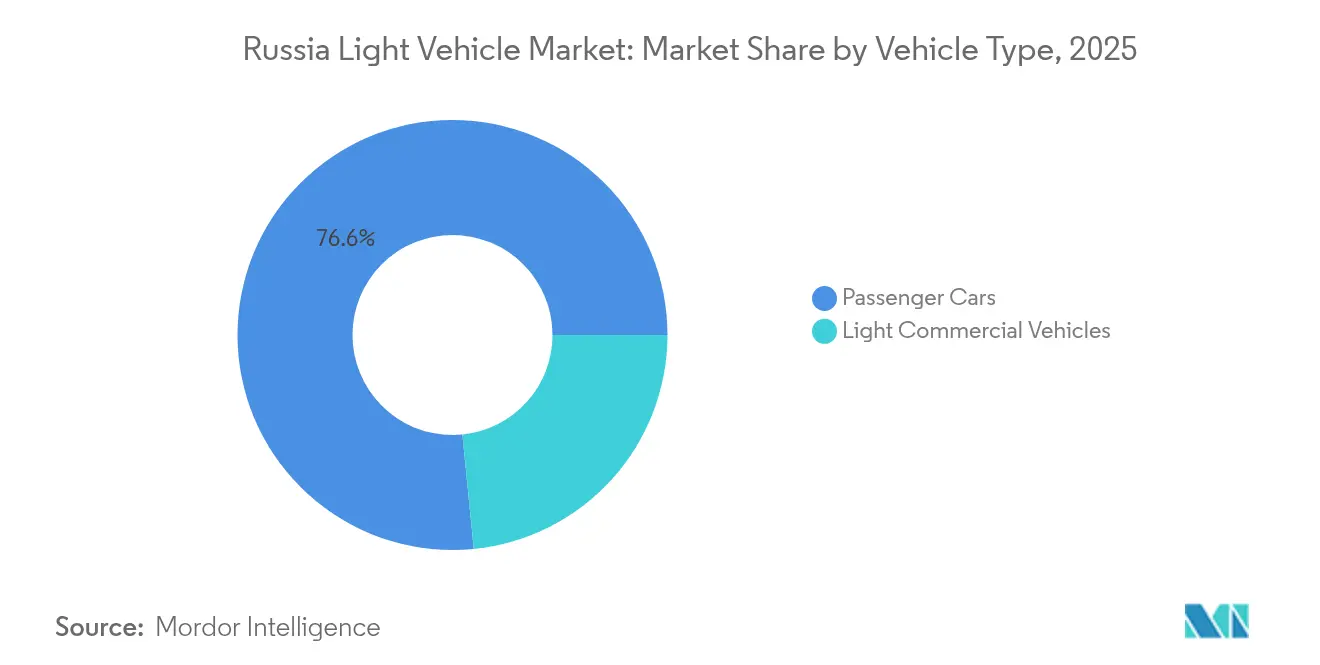

- Par type de véhicule, les voitures particulières ont dominé avec une part de revenus de 76,58 % en 2025 ; les véhicules commerciaux légers devraient progresser à un TCAC de 4,59 % jusqu'en 2031.

- Par type de carburant, les modèles à essence représentaient 68,10 % de la part de marché des véhicules légers en Russie en 2025, tandis que les véhicules électriques à batterie devraient croître à un TCAC de 4,97 % jusqu'en 2031.

- Par type de carrosserie, les SUV et crossovers ont capté 47,95 % des ventes de 2025 ; les fourgonnettes compactes devraient enregistrer le TCAC le plus rapide de 4,41 % entre 2026 et 2031.

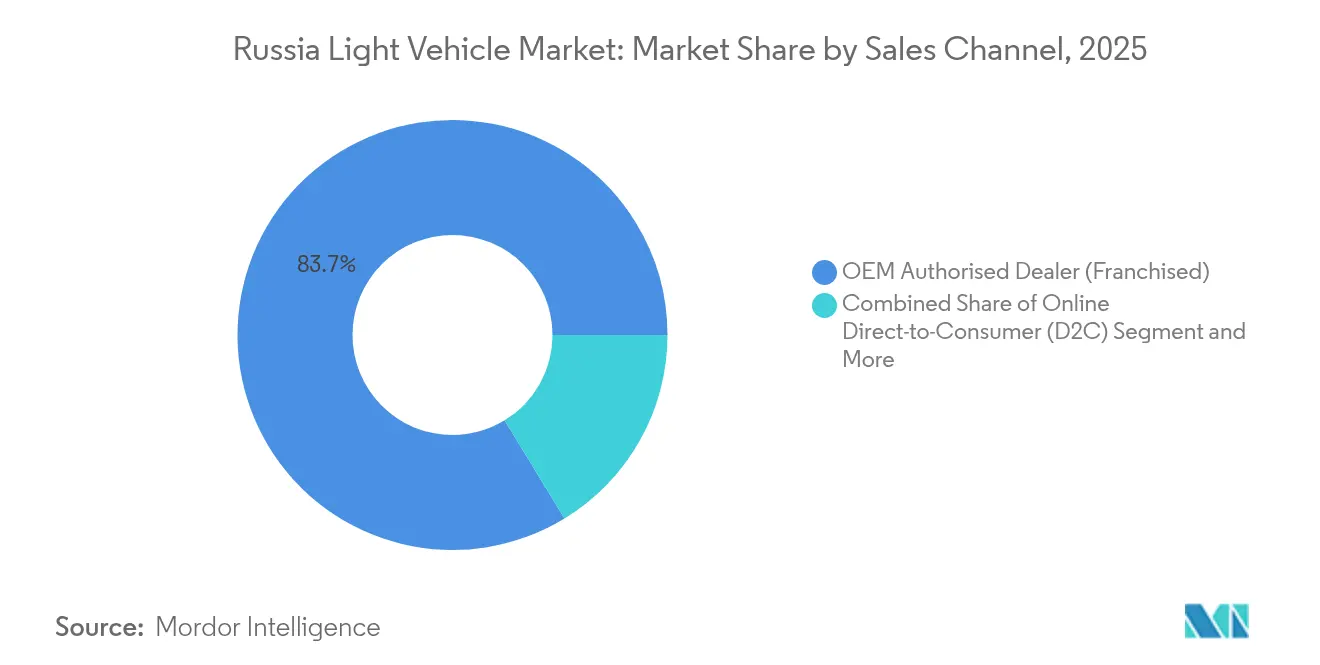

- Par canal de vente, les concessionnaires agréés OEM contrôlaient 83,72 % des transactions en 2025, mais les canaux de vente directe en ligne aux consommateurs progresseront à un TCAC de 4,64 % jusqu'en 2031.

- Par région, le District fédéral central représentait 34,12 % de la demande de 2025, tandis que le District fédéral d'Extrême-Orient devrait afficher un TCAC de 4,92 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des véhicules légers en Russie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Afflux de constructeurs OEM chinois restaurant la disponibilité des modèles | +1.8% | National, plus fort dans le District fédéral d'Extrême-Orient et les régions frontalières | Court terme (≤ 2 ans) |

| Subventions gouvernementales et prêts préférentiels | +1.2% | National, concentré dans le District fédéral central et le District fédéral de la Volga | Moyen terme (2-4 ans) |

| Plateformes de commerce électronique d'importation parallèle réduisant les prix des véhicules | +0.8% | National, impact le plus fort dans les régions frontalières | Court terme (≤ 2 ans) |

| Essor du commerce électronique | +0.7% | Centres urbains, Moscou, Saint-Pétersbourg, capitales régionales | Moyen terme (2-4 ans) |

| Usines pilotes nationales de cellules Li-ion permettant une chaîne d'approvisionnement locale pour les véhicules électriques | +0.4% | National, avec des pôles de production dans les Districts fédéraux central et de l'Oural | Long terme (≥ 4 ans) |

| Adoption du GNC et des hybrides | +0.3% | Régions dotées d'infrastructures GNC, principalement les Districts fédéraux central et de la Volga | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Afflux de constructeurs OEM chinois restaurant la disponibilité des modèles

Les marques chinoises sont passées d'une part inférieure à 10 % début 2022 à plus de 60 % des ventes de voitures particulières en 2024. Le chiffre d'affaires de Great Wall Motor en Russie a bondi de 73 % pour atteindre 8,57 milliards RMB en 2022, dépassant sa croissance consolidée[1]« Rapport annuel 2022 », Great Wall Motor Co., greatwall.com.cn. Des assembleurs comme Haval exploitent les règles tarifaires de l'Union économique eurasiatique et les installations occidentales vacantes pour élargir les gammes de modèles perdues après les retraits européens. Toutefois, cette dépendance est à double tranchant ; les exportations chinoises vers la Russie ont chuté de 44 % au premier trimestre 2025, les risques de financement commercial s'étant accrus, incitant Moscou à envisager des droits de sauvegarde susceptibles de ralentir l'afflux.

Subventions gouvernementales et prêts préférentiels pour les marques nationales

Le ministère de l'Industrie et du Commerce a alloué 15 milliards RR de quotas de prêts subventionnés jusqu'en 2026, accordant des remises de 20 % à 35 % au point de vente sur environ 330 000 unités[2]« Allocations du programme de prêts automobiles subventionnés 2024-2026 », ministère de l'Industrie et du Commerce, minprom.gov.ru. Le dispositif oriente le marché des véhicules légers en Russie vers AvtoVAZ, GAZ et UAZ, tout en permettant aux modèles chinois assemblés localement de se qualifier. Les avantages tarifaires stimulent les volumes à court terme, mais les plafonds budgétaires et la prévision d'une contraction de 25 % d'AvtoVAZ en 2025 soulèvent des préoccupations quant à la durabilité. Les prêts se sont transformés en levier de politique industrielle, incitant les acheteurs vers des modèles atteignant les seuils de localisation et soutenant l'utilisation des usines d'assemblage de Togliatti et d'Oulianovsk.

L'essor du commerce électronique stimule la demande urbaine de véhicules commerciaux légers

La croissance explosive du commerce en ligne oblige les coursiers à renouveler leurs flottes avec des fourgonnettes agiles qui réduisent les coûts du dernier kilomètre. La coentreprise Ford-Sollers prévoit la production de Transit électriques à Ielabuga, pariant que 4 % du parc de véhicules commerciaux légers sera électrique d'ici 2025[3]« Annonce d'expansion de la production Transit », Ford Sollers JV, ford.ru. Les propositions de péage de congestion à Moscou et les zones écologiques à Saint-Pétersbourg accélèrent la demande de véhicules de livraison plus petits et plus propres. Cependant, le déploiement des bornes de recharge rapide publiques accuse du retard, et les taux d'intérêt élevés limitent le financement des petits opérateurs, freinant les perspectives immédiates.

Adoption du GNC et des hybrides face à la hausse des prix à la pompe

Le prix de l'essence au détail a atteint des niveaux où le retour sur investissement du gaz naturel comprimé descend en dessous de trois ans pour les flottes de taxis à Kazan. L'adoption des hybrides augmente dans les villes tempérées, mais diminue à Iakoutsk et Norilsk, où des hivers à -40 °C augmentent la consommation de carburant des hybrides de 73 %, annulant les gains d'efficacité. Le développement du réseau de stations-service de Gazprom maintient l'option GNC, tandis que les taxes de recyclage pénalisant les gros moteurs incitent les consommateurs vers des groupes motopropulseurs hybrides plus petits. La segmentation du marché par climat oblige les constructeurs OEM à calibrer les combinaisons de groupes motopropulseurs à l'échelle régionale.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Sanctions occidentales | -2.1% | National, plus sévère dans les segments de véhicules à haute technologie | Moyen terme (2-4 ans) |

| Rouble volatil et taux d'intérêt élevés | -1.4% | National, impact concentré dans les segments dépendants du crédit | Court terme (≤ 2 ans) |

| Hausse des taxes de recyclage augmentant le coût de possession des véhicules électriques | -0.8% | National, impact disproportionné sur les véhicules électriques importés | Court terme (≤ 2 ans) |

| Absence de contrôle thermique de batterie adapté aux conditions hivernales | -0.5% | District fédéral de Sibérie, District fédéral d'Extrême-Orient, régions nordiques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Sanctions occidentales perturbant les flux d'approvisionnement en composants

Le renforcement des contrôles à l'exportation sur les semi-conducteurs, les capteurs et les matériaux de batterie oblige les producteurs à réduire les spécifications ou à se tourner vers des substituts chinois plus coûteux. AvtoVAZ a porté ses taux de contenu local à 81 %, mais se heurte encore à des lacunes en matière d'électronique qui immobilisent les lignes de production plusieurs jours par trimestre. L'embargo coréen de mars 2024 sur les batteries lithium-ion a affecté les futurs lancements de véhicules électriques, contraignant les planificateurs à reconcevoir les batteries autour de chimies locales. Les sanctions font grimper les coûts, réduisent la qualité et ralentissent les cycles de renouvellement technologique, freinant la trajectoire à valeur ajoutée du marché des véhicules légers en Russie.

Rouble volatil et taux d'intérêt élevés freinant la demande

Le rouble a oscillé entre 99 et 110 pour un USD en 2024, compliquant la tarification pour les concessionnaires qui réémettent des factures chaque semaine. La politique de la banque centrale a porté les taux directeurs au-dessus de 17 %, supprimant les approbations de prêts automobiles et creusant l'écart d'accessibilité financière. Les volumes de crédit pour les véhicules d'occasion ont reculé de 11 % en 2024, réduisant les pipelines de reprise sur lesquels s'appuient les concessionnaires de véhicules neufs pour générer du trafic. Les constructeurs OEM chinois, riches en liquidités, exploitent ce vide en proposant un financement direct en yuan, mais la plupart des consommateurs nationaux reportent leurs achats, allongeant les cycles de possession et tempérant la demande de remplacement à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : les véhicules commerciaux stimulent l'électrification

En 2025, les voitures particulières détenaient une part dominante de 76,58 % du marché des véhicules légers en Russie. Parallèlement, les véhicules commerciaux légers affichaient la croissance la plus rapide, avec une perspective de TCAC de 4,59 %. Les acheteurs de flottes dans les pôles de commerce électronique appliquent des modèles stricts de coût total de possession qui favorisent les fourgonnettes électriques une fois les prix du diesel et les péages urbains pris en compte. Sollers prévoit que les dérivés électriques capteront 4 % du volume du segment d'ici 2025. De plus, les fabricants chinois comblent les lacunes des showrooms laissées par les retraits occidentaux, proposant plus de 40 modèles combinant des intérieurs haut de gamme et des garanties attractives.

Les véhicules commerciaux légers, comme les micro-fourgonnettes réfrigérées, gagnent du terrain à mesure que les chaînes d'épicerie migrent vers le commerce en ligne. Les sociétés de leasing consolident leurs achats, négociant des remises sur volume qui intègrent les fourgonnettes chinoises dans les dépôts d'entreprise. À l'inverse, les agences de taxi s'accrochent aux berlines bon marché, prolongeant leur durée de vie au-delà de 10 ans en raison des coûts d'emprunt élevés. Le marché des véhicules légers en Russie se recalibre autour des renouvellements de flottes fonctionnelles plutôt que des mises à niveau discrétionnaires des ménages.

Par type de carburant : la domination de l'essence face au défi électrique

En 2025, l'essence représentait une part robuste de 68,10 % du marché des véhicules légers en Russie, soulignant la dépendance persistante de la nation aux groupes motopropulseurs traditionnels. Cependant, les véhicules électriques à batterie sont en hausse, affichant un TCAC projeté impressionnant de 4,97 %. Cette progression est largement alimentée par des subventions pouvant réduire les prix catalogue jusqu'à 35 % pour les acheteurs éligibles. Pendant ce temps, la prédominance du diesel s'affaiblit, se limitant principalement aux applications commerciales longue distance. Ce déclin est largement dû à des normes d'émissions plus strictes, qui ont alourdi les coûts de post-traitement. Dans la région de la Volga, les municipalités constatent une augmentation des flottes GNC, grâce à l'établissement accéléré de corridors de ravitaillement par Gazprom. Les véhicules hybrides trouvent leur niche, répondant aux besoins des navetteurs urbains qui privilégient les économies de carburant mais restent prudents quant aux limitations d'autonomie. Si les initiatives politiques — comme la hausse des taxes de recyclage et les privilèges suggérés pour les voies réservées aux véhicules électriques — jouent un rôle central dans la formation de la demande future, les discours centrés sur la sécurité énergétique jouent également un rôle crucial dans l'influence du comportement des consommateurs, favorisant une préférence pour les carburants d'origine nationale.

D'ici 2030, le marché des véhicules légers en Russie pourrait connaître une hausse notable des ventes de modèles électriques, sous réserve d'une localisation rapide des batteries. Parallèlement, les ventes d'essence devraient se stabiliser, soutenues par les régions rurales et du Grand Nord où l'infrastructure de recharge est clairsemée. Cette dualité des groupes motopropulseurs oblige les fournisseurs à maintenir des chaînes d'approvisionnement multi-carburants, ajoutant de la complexité à la gestion des stocks tout en garantissant un éventail de choix aux consommateurs.

Par type de carrosserie : la domination des SUV reflète les préférences des consommateurs

En 2025, les véhicules utilitaires sport représentaient 47,95 % des immatriculations sur le marché des véhicules légers en Russie, mettant en évidence une nette préférence des acheteurs pour les véhicules à position de conduite surélevée et adaptés aux conditions hivernales. Les marques chinoises exploitent cette tendance en proposant des crossovers du segment C riches en équipements à des prix inférieurs de 15 % à leurs homologues européens. Alors que les jeunes ménages se tournent vers la flexibilité de chargement plutôt que vers le style traditionnel, la part des berlines continue de diminuer. Les fourgonnettes compactes sont en hausse, affichant un TCAC prévu de 4,41 %, portées par la demande des services de livraison de colis et d'épicerie à la demande. Si les pick-ups occupent une niche, ils gagnent du terrain en tant que symbole de statut parmi les entrepreneurs urbains, laissant entrevoir une croissance potentielle au-delà de leur utilité traditionnelle.

Le marché des véhicules légers en Russie répond aux réalités infrastructurelles : les routes régionales accidentées font de la garde au sol et de la transmission intégrale des nécessités pratiques, ce qui explique la popularité des crossovers. Les fournisseurs d'accessoires de rechange prospèrent, proposant des coffres de toit et des ensembles de pneus hiver qui augmentent les valeurs de transaction. La convergence stylistique brouille les frontières entre les monospaces et les SUV, permettant aux constructeurs OEM de partager des plateformes et de réduire les cycles de développement. La diversification des types de carrosserie réduit la vulnérabilité aux baisses d'un seul segment, mais elle oblige les fournisseurs à gérer davantage de références dans un contexte de contraintes logistiques persistantes.

Par canal de vente : la disruption numérique défie la distribution traditionnelle

Sur le marché des véhicules légers en Russie, les concessionnaires agréés OEM représentaient 83,72 % des volumes de 2025. Cependant, les ventes directes en ligne progressent à un TCAC de 4,64 %. Cette tendance séduit particulièrement les citadins férus de technologie qui privilégient la transparence des prix et la livraison à domicile. La pandémie a accéléré l'acceptation des showrooms virtuels par les consommateurs. Parallèlement, les sanctions ont entraîné des pénuries de stocks, un vide que les courtiers en ligne ont habilement comblé grâce à un approvisionnement transfrontalier en temps réel. Même lorsque les allocations officielles vacillent, les intermédiaires d'importation parallèle du marché gris capitalisent sur les opportunités d'arbitrage, maintenant la vigueur du marché des véhicules légers en Russie.

Les groupes de concessionnaires s'adaptent en diffusant des visites en direct et en proposant des kits d'essai à distance de 24 heures, mais les commissions se compriment à mesure que les constructeurs OEM pilotent des modèles d'agents. Les sociétés de leasing font face à une pression sur les marges due aux hausses de taux d'intérêt, mais explorent des services d'abonnement incluant l'assurance et le stockage des pneus. La clarification réglementaire sur les documents numériques, attendue en 2026, pourrait accélérer l'adoption, tandis que les mandats de cybersécurité pourraient alourdir les charges de conformité pour les petits revendeurs en ligne.

Par distribution régionale : la domination centrale face au défi oriental

En 2025, le District fédéral central, centré sur Moscou, représentait 34,12 % de la demande, soutenu par la hausse des revenus disponibles et un dense réseau de concessionnaires. Pendant ce temps, le District fédéral d'Extrême-Orient, porté par la logistique portuaire de Vladivostok et les liaisons ferroviaires directes avec le nord-est de la Chine, connaît la croissance la plus rapide avec un TCAC de 4,92 % jusqu'en 2031. De plus, la suppression des droits d'importation pour les résidents locaux sur les conversions en conduite à droite renforce les importations parallèles, intensifiant la concurrence sur le marché des véhicules légers en Russie.

Les districts de la Volga et du Sud présentent des profils équilibrés, mêlant bases industrielles et économies agricoles qui soutiennent les ventes de pick-ups et de fourgonnettes. La Sibérie accuse du retard dans l'adoption des véhicules électriques en raison des températures négatives qui amplifient l'anxiété d'autonomie, bien que les salaires du secteur minier soutiennent un renouvellement régulier des SUV diesel. Les incitations politiques régionales, comme les subventions hypothécaires en Extrême-Orient qui libèrent des revenus discrétionnaires, stimulent indirectement la possession automobile. À terme, les projets d'infrastructure de transport comme l'autoroute de l'Amour élargissent les zones de chalandise des concessionnaires, distribuant la demande au-delà des centres urbains historiques.

Analyse géographique

Le District fédéral central conserve sa part de 34,12 % grâce à une matrice dense de concessionnaires, de centres de service et d'établissements de crédit qui facilitent la possession. Les marques de luxe dominaient autrefois les boulevards de Moscou, mais les sanctions et la volatilité du rouble ont détourné les acheteurs aisés vers des crossovers chinois de milieu de gamme offrant des fonctionnalités d'infodivertissement similaires à celles des smartphones à des prix plus bas. Les achats gouvernementaux ont soutenu les volumes avec une hausse de 36 % à 27,8 milliards RR en 2024, bien qu'une telle stimulation soit limitée et puisse s'atténuer une fois les cycles électoraux passés. Les fluctuations monétaires ont également reconfiguré le comportement d'achat, incitant les ménages à négocier des blocages de prix en équivalents USD pour se couvrir contre le risque lié au rouble, compliquant les livres de financement des concessionnaires.

La projection de TCAC de 4,92 % du District fédéral d'Extrême-Orient reflète l'intégration structurelle avec les chaînes d'approvisionnement du Guangdong et du Heilongjiang. La proximité permet des arrivées mensuelles de kits en pièces détachées par conteneurs, réduisant de moitié les délais de livraison par rapport aux ports baltiques. Les plateformes fintech transfrontalières règlent les transactions en yuan, contournant les restrictions SWIFT. Les jeunes démographies de Khabarovsk et du Primorié font preuve d'agnosticisme de marque, s'appuyant sur les avis de leurs pairs plutôt que sur les réputations établies, ce qui profite aux entrants chinois agiles. Les autorités régionales investissent dans des corridors de recharge pour véhicules électriques le long de la route Transsibérienne, visant à soutenir les flux touristiques et l'électrification du fret.

Les districts de Sibérie et de l'Oural conjuguent prospérité du secteur des ressources et adversité climatique. Les gestionnaires de flottes exigent des chauffe-blocs, des chauffe-batteries et des suspensions renforcées pour les routes en permafrost, entraînant des prix de transaction moyens plus élevés. L'adoption des véhicules électriques ralentit car les pénalités de densité énergétique à -35 °C réduisent l'autonomie utilisable de plus de moitié, réorientant le marché des véhicules légers en Russie vers l'essence et le diesel dans les zones froides. Pourtant, les engagements ESG des sociétés minières pourraient déclencher des achats pilotes de pick-ups électriques robustifiés d'ici 2027, amorçant un changement progressif. Le crédit à la consommation dans ces zones reste rare, les achats étant orientés vers les paiements comptants et les prêts adossés aux employeurs, ce qui atténue la volatilité cyclique.

Paysage réglementaire

La réglementation des véhicules légers en Russie est pilotée par le ministère de l'Industrie et du Commerce (Minpromtorg) et s'appuie sur des exigences obligatoires de sécurité et de conformité en vertu du décret gouvernemental n° 855 (12 mai 2022), qui reste en vigueur jusqu'au 31 décembre 2027, avec des dispositions spécifiques d'évaluation de la conformité appliquées jusqu'au 30 juin 2026. Parallèlement aux règles de conformité de base, les outils de politique industrielle continuent d'influencer la disponibilité des modèles et les choix de localisation, y compris le recours continu aux contrats d'investissement spéciaux (SPIC) pour ancrer la production et la localisation des composants.

En avril 2026, la Douma d'État a adopté des amendements à la loi fédérale « sur la politique industrielle » qui mettent à jour les règles SPIC pour le secteur automobile, renforçant les incitations à long terme pour les investisseurs éligibles. Par ailleurs, la réglementation du marché des taxis durcit l'éligibilité des modèles et la transparence : l'arrêté n° 4782 du Minpromtorg (daté du 29 septembre 2025) est entré en vigueur le 1er mars 2026, exigeant la divulgation publique d'informations pour les modèles de véhicules éligibles à l'usage de taxi de transport de passagers. Cela façonne les stratégies de finitions des constructeurs, les priorités de certification et les listes d'achat de flottes sur les principaux marchés urbains.

Analyse de la chaîne de valeur

La chaîne de valeur des véhicules légers en Russie a été reconfigurée, passant d'un approvisionnement centré sur l'Europe d'avant 2022 à une structure qui repose davantage sur les fournisseurs nationaux et les partenaires chinois pour les plateformes, les groupes motopropulseurs et l'électronique, tandis que les assembleurs ajustent le contenu des produits pour s'adapter aux composants disponibles. Les contraintes en amont sont les plus visibles dans l'électronique (unités de contrôle du moteur et de la transmission, capteurs ADAS), certains métaux (y compris l'acier à haute résistance) et l'outillage spécialisé aux délais de fabrication longs. Ces lacunes peuvent entraîner une réduction du contenu et des interruptions de production, même lorsque la capacité d'assemblage final est disponible.

Du côté de la fabrication, les constructeurs nationaux et les coentreprises chinoises localisées constituent le socle de l'approvisionnement, les volumes étant ajustés en fonction de la demande et des conditions de financement. AvtoVAZ a déclaré la production de 324 558 véhicules LADA en 2025 et a communiqué un objectif de production 2026 de 400 000 unités, signalant une insistance continue sur les plateformes localisées et un débit stable. En aval, les réseaux de concessionnaires agréés par les constructeurs dominent toujours la distribution au détail, tandis que les importations parallèles et les courtiers en ligne complètent l'offre, notamment dans les régions frontalières et l'Extrême-Orient, où la proximité des corridors logistiques chinois réduit les délais. Les leviers de coûts induits par les politiques publiques, y compris la hausse des frais d'utilisation (recyclage) à partir du 1er octobre 2024 (avec des augmentations annuelles prévues jusqu'en 2030), se répercutent sur les décisions d'approvisionnement en incitant à la relocalisation à proximité et à l'assemblage local. Dans le même temps, ils augmentent les besoins en fonds de roulement des importateurs, des concessionnaires et des acheteurs de flottes.

Paysage concurrentiel

Dans le paysage post-sanctions, un duopole sino-russe émerge. En 2024, AvtoVAZ a sécurisé plus de 40 % de la part de marché, soutenu par les droits de douane et les messages patriotiques. Cependant, les acteurs chinois, menés par Great Wall, Geely et Chery, défient de plus en plus la domination d'AvtoVAZ. Chery, par exemple, redéfinit les standards du marché en proposant des suites ADAS, auparavant réservées aux marques allemandes premium. En réponse, AvtoVAZ dévoile une initiative d'investissement de 3 milliards USD, modernisant ses lignes de Togliatti pour des plateformes modulaires liées à sa future Lada. Ce programme ambitieux vise une localisation à 90 % d'ici 2028, conçu pour protéger les coûts des fluctuations monétaires.

La technologie émerge comme terrain de différenciation. L'architecture Lemmon de Great Wall prend en charge les mises à jour à distance et la recharge 800 volts, des fonctionnalités dont les concurrents russes sont actuellement dépourvus. Les constructeurs OEM chinois exploitent les économies d'échelle pour pratiquer des prix inférieurs tout en réalisant des marges opérationnelles à deux chiffres en Russie. Les acteurs nationaux établis explorent des alliances avec des fournisseurs persans et indiens pour s'approvisionner en électronique libre de droits de propriété intellectuelle occidentaux, bien que la vérification prenne du temps. Pendant ce temps, les acteurs du marché de l'après-vente capitalisent sur les pénuries de pièces en important des composants européens remis à neuf, entretenant les flottes plus anciennes et freinant la substitution par des véhicules neufs.

Des mouvements stratégiques jalonnent le paysage. En 2024, Haval a doublé la capacité de son usine de Toula à 150 000 unités. La même année, AvtoVAZ a signé un protocole d'accord avec la ville de Moscou pour piloter l'échange de batteries pour les taxis. Great Wall a conclu un mémorandum avec les Chemins de fer russes pour rationaliser la logistique entrante, réduisant les coûts de transit de 12 %. Chaque initiative souligne comment l'effet de levier sur la chaîne d'approvisionnement rivalise désormais avec la notoriété de la marque comme principal arme concurrentielle au sein du marché des véhicules légers en Russie.

Leaders du secteur des véhicules légers en Russie

AvtoVAZ (Lada)

Haval (Great Wall)

Chery

Geely

GAZ Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les dépenses d'investissement axées sur la localisation créent un ensemble concret d'opportunités autour des groupes motopropulseurs, du soudage de carrosserie et des composants qui réduisent l'exposition aux importations restreintes et à la répercussion des frais d'utilisation. En avril 2026, AGR Holding a lancé une installation conjointe de production de moteurs sur l'ancien site Volkswagen à Kalouga avec Defetoo, débutant à 150 000 moteurs par an avec une trajectoire d'expansion annoncée à 300 000. Cela ajoute un nouveau nœud national pour l'approvisionnement en moteurs thermiques de masse et soutient la continuité du service après-vente. Dans le segment des pick-up et véhicules commerciaux légers, Sollers a annoncé un investissement de 12,5 milliards de roubles pour 2026-2027 à l'usine automobile d'Oulianovsk afin d'installer une nouvelle ligne de soudage de carrosserie (pour ST6, ST8 et ST9), en phase avec les besoins de renouvellement de flotte liés à la logistique du e-commerce et à la location d'entreprise.

Les mécanismes de politique industrielle sont également étendus et clarifiés d'une manière qui favorise les investisseurs s'engageant dans une production localisée. Les amendements d'avril 2026 de la Douma d'État aux règles SPIC renforcent le traitement préférentiel à long terme pour les projets éligibles, et les déclarations gouvernementales de juin 2026 ont mis en avant l'utilisation active d'instruments tels que le mécanisme des frais de recyclage pour limiter le contournement des importations via les partenaires de l'UEEA. Les espaces blancs du marché sont les plus visibles dans les sous-systèmes de véhicules électriques adaptés à l'hiver (gestion thermique et cas d'usage de recharge durable), les substituts électroniques locaux pour les pièces sanctionnées, et les ensembles de groupes motopropulseurs propres destinés aux flottes pour la livraison urbaine et les opérateurs de taxis confrontés à un durcissement des règles d'éligibilité des modèles et à des contraintes de zones écologiques dans les grandes villes.

Développements récents du secteur

- Juillet 2026 : AvtoVAZ a annoncé que la production en série de la Lada Niva Legend 1,8 litre mise à jour débutera le 20 juillet 2026. Cette mise à jour soutient les efforts d'AvtoVAZ pour maintenir à jour ses modèles à fort volume malgré un accès restreint à certains composants importés et un marché orienté vers les véhicules produits localement.

- Mars 2026 : Great Wall Motor (Haval) a annoncé que son usine de la région de Toula a dépassé 450 000 véhicules produits depuis le début des opérations en 2019. Cette étape souligne le rôle de la capacité localisée des constructeurs chinois dans la stabilisation de l'offre en showroom et le maintien du débit des concessionnaires alors que le marché se rééquilibre après le retrait des acteurs occidentaux.

- Décembre 2024 : Le gouvernement russe a lancé un programme national de plateforme de véhicules doté d'un financement de 1,15 milliard de dollars sur trois ans pour développer des châssis modulaires couvrant plusieurs segments. Le programme soutient la base d'ingénierie nationale et la standardisation des plateformes, susceptible d'améliorer la mutualisation des pièces et l'économie de la localisation pour les voitures particulières et les véhicules commerciaux légers.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre la valeur des véhicules légers vendus en Russie, mesurée en tant que voitures particulières et véhicules commerciaux légers, avec des revenus saisis au niveau des ventes de véhicules en USD pour la période définie.

Exclusions du périmètre : ce dimensionnement exclut les véhicules commerciaux moyens et lourds, les autobus, ainsi que la plupart des pièces et services de l'après-vente, sauf s'ils sont regroupés dans la valeur de la transaction du véhicule neuf.

Aperçu de la segmentation

- Par type de véhicule

- Voitures particulières

- Véhicules commerciaux légers

- Par type de carburant

- Essence

- Diesel

- Hybride

- Hybride rechargeable (PHEV)

- Électrique à batterie (BEV)

- Autres

- Par type de carrosserie

- Berline

- Hayon

- SUV / Crossover

- Monospace / Minivan

- Pick-up (double cabine)

- Pick-up (cabine simple)

- Fourgonnette

- Par canal de vente

- Concessionnaire agréé OEM (franchisé)

- Concessionnaire indépendant d'importation parallèle

- Vente directe en ligne aux consommateurs

- Leasing de flottes et d'entreprises

- Abonnement automobile / Location courte durée

- Achats de location et d'autopartage

- Par distribution régionale

- District fédéral central (dont la région de Moscou)

- District fédéral du Nord-Ouest (dont Saint-Pétersbourg)

- District fédéral d'Extrême-Orient (dont le Kraï du Primorié)

- Reste de la Russie

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la construction de la base factuelle relative aux ventes unitaires, à l'orientation des prix et au contexte politique, avant qu'un quelconque modèle ne soit finalisé. Nous nous appuyons sur des sources publiques telles que les publications de statistiques nationales, les déclarations douanières et commerciales, les mises à jour du ministère des Transports et les résumés d'immatriculation routière, qui aident à ancrer les mouvements de l'offre et de la demande.

Pour garder des hypothèses réalistes, nous examinons également les dépôts des constructeurs et distributeurs, les présentations aux investisseurs, les tableaux de bord des associations, et les commentaires largement rapportés sur les ventes de véhicules, puis nous les alignons avec des bases de données d'actualités et financières pour caler le calendrier des événements. Les bases de données de brevets sont utilisées de manière sélective pour percevoir où se dirigent les investissements en propulsion et en fonctionnalités, ce qui est pertinent lorsque les évolutions de mix modifient les prix de vente moyens. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources ont également été utilisées pour la collecte, la validation et la clarification des données au cours de l'étude.

Entretiens et enquêtes primaires

Les vérifications primaires ont été effectuées par le biais d'entretiens d'experts et d'enquêtes structurées auprès des constructeurs, distributeurs, concessionnaires, acheteurs de flottes, acteurs du financement et de la location, ainsi que des conseillers de l'écosystème de service, afin de pouvoir tester à la fois le comportement de la demande et les réalités des canaux. Comme il s'agit d'un marché mono-pays, les échanges se sont concentrés sur les principaux centres de demande et corridors logistiques en Russie, et les données recueillies ont ensuite été utilisées pour combler les lacunes concernant le mix de modèles, les remises, les délais et les impacts de l'approvisionnement localisé.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 38 % | Cadres dirigeants : 12 % | APAC : 46 % |

| Rang intermédiaire : 48 % | Responsables fonctionnels/d'unité : 32 % | EMEA : 30 % |

| Acteurs plus petits : 14 % | Managers : 56 % | Amériques : 24 % |

Dimensionnement et prévisions du marché

Le dimensionnement du marché est construit selon une approche descendante où les ventes nationales de véhicules légers sont reconstituées à partir des immatriculations et indicateurs de ventes déclarés, puis converties en valeur à l'aide d'hypothèses de prix et de mix spécifiques à chaque année. Pour ancrer les totaux, nous les corroborons avec des approximations ascendantes sélectives, telles que des points de prix de modèles échantillons multipliés par des volumes estimés, ainsi que des vérifications de canaux sur le débit des concessionnaires.

Dans le modèle, quelques intrants pratiques font la majeure partie du travail, notamment les ventes unitaires annuelles de voitures particulières et de VUL, les prix de transaction moyens par catégorie de véhicule, les évolutions du mix carburant et groupe motopropulseur, le calendrier des taux de change pour le contenu importé, et la part des achats de flottes par rapport à la demande de détail. Lorsque les données sont incomplètes, les lacunes sont traitées par interpolation prudente entre points connus, suivie d'une revérification par rapport à des signaux externes tels que les mouvements de stocks et les périodes d'incitation induites par les politiques publiques. Pour les prévisions, une analyse de scénarios est utilisée pour refléter comment la disponibilité du crédit, l'assemblage localisé et la normalisation de l'offre peuvent faire évoluer à la fois les unités et les prix, et la trajectoire finale est ensuite alignée sur ce que les personnes interrogées estiment plausible pour le prochain cycle.

Validation des données et cycle de mise à jour

Les résultats sont validés par triangulation entre des signaux de demande indépendants, des vérifications de l'orientation des prix, et des tests de plausibilité sur le mix de véhicules implicite. Lorsqu'un écart semble trop important, les hypothèses sont réexaminées, et des appels de suivi sont déclenchés avec le type de répondant concerné (par exemple, les concessionnaires pour les évolutions de remises ou les gestionnaires de flottes pour le calendrier des achats).

Avant validation finale, le modèle est examiné par étapes afin que les calculs unitaires, la logique de prix et la conversion de devises soient vérifiés séparément puis ensemble. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont réalisées en cas d'événements significatifs, tels que des changements de politique brusques ou des chocs de demande soudains. Juste avant la livraison, une dernière vérification est effectuée afin que les clients reçoivent la vue la plus actuelle disponible.

Taille du marché russe des véhicules légers selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les véhicules légers en Russie peuvent varier même lorsque l'intitulé du sujet semble identique, car les frontières relatives aux types de véhicules, aux prix et au calendrier changent souvent d'un éditeur à l'autre. Des différences apparaissent également lorsqu'une estimation repose davantage sur les seules ventes unitaires, tandis qu'une autre s'appuie davantage sur l'inflation des prix ou sur des pools de revenus automobiles plus larges.

En suivant les fourchettes de prix de transaction, les ventes unitaires de voitures particulières et de VUL, ainsi que le calendrier des taux de change, Mordor Intelligence maintient la valeur du marché russe des véhicules légers rattachée à un pool cohérent de demande de véhicules neufs, plutôt que de dériver vers des catégories automobiles plus larges ou des années de prix inégales.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 52,97 milliards USD (2025) | |

| Cabinet de conseil mondial A | 95,75 milliards USD (2025) | Utilise un périmètre automobile russe plus large qui peut inclure des catégories de véhicules supplémentaires et des flux de revenus adjacents au-delà des voitures particulières et des véhicules commerciaux légers, ce qui gonfle la valeur par rapport à un périmètre limité aux véhicules légers. |

| Éditeur de recherche B | 40,00 milliards USD (2023) | Ancré sur une année de référence antérieure avec un environnement de prix et un mix différents, et l'estimation est sensible à la manière dont la progression du prix de vente moyen est appliquée sur la période de perturbation 2022-2024. |

Pris ensemble, l'écart provient principalement de la largeur du périmètre et de l'année choisie pour les prix, plutôt que d'une simple différence de calcul. Une définition claire des voitures particulières et des VUL, associée à des moteurs explicites d'unités et de prix ainsi qu'à des vérifications reproductibles, permet de conserver la traçabilité de la valeur du marché lorsque les conditions évoluent rapidement.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des véhicules légers en Russie ?

Le marché des véhicules légers en Russie est évalué à 55,22 milliards USD en 2026 avec un TCAC projeté de 4,25 % jusqu'en 2031.

Quel segment connaît la croissance la plus rapide au sein du marché des véhicules légers en Russie ?

Les véhicules commerciaux légers affichent le rythme de progression le plus rapide, avec un TCAC prévu de 4,59 % à mesure que les flottes de commerce électronique se développent.

Quelle est la part des marques chinoises dans le segment des voitures particulières en Russie ?

Les constructeurs OEM chinois détiennent une part significative des ventes de voitures particulières en 2024, un bond par rapport à moins de 10 % seulement deux ans auparavant.

Quel type de carburant gagne en dynamique malgré les obstacles liés aux conditions hivernales ?

Les véhicules électriques à batterie affichent les meilleures perspectives de TCAC à 4,97 %, soutenus par des subventions et des usines de cellules émergentes, même si l'efficacité hivernale diminue.

Quelle région devrait mener la croissance du marché des véhicules légers en Russie ?

Le District fédéral d'Extrême-Orient devrait enregistrer le TCAC le plus rapide de 4,92 % jusqu'en 2031 grâce à ses liens étroits avec les chaînes d'approvisionnement chinoises.

Comment les sanctions occidentales affectent-elles les fabricants locaux ?

Les sanctions réduisent les importations de semi-conducteurs et de batteries, forçant un approvisionnement à coût plus élevé et des arrêts de production, ce qui réduit la croissance globale du marché d'environ 2,1 % sur le TCAC prévu.

Dernière mise à jour de la page le: