Taille et Part du Marché des Voitures Électriques en Russie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

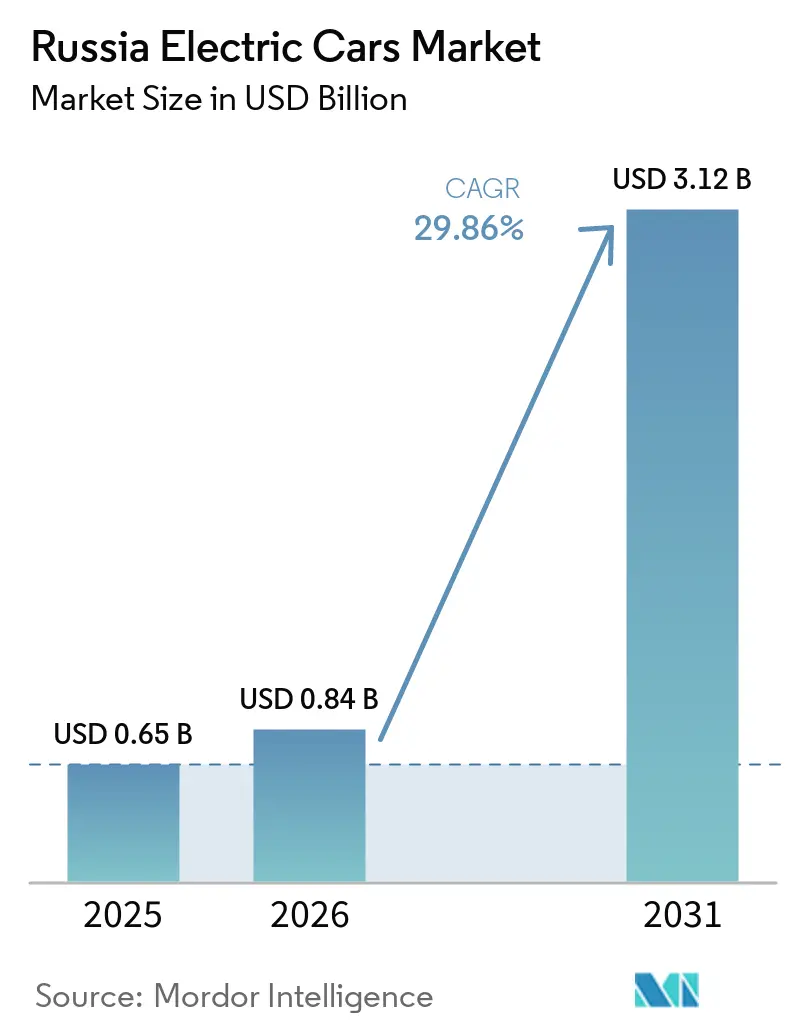

| Taille du marché de l'année de base (2025) | 0.65 Milliards de dollars |

| Taille du Marché (2026) | 0.84 Milliards de dollars |

| Taille du Marché (2031) | 3.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 29.86% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Voitures Électriques en Russie par Mordor Intelligence

Le marché russe des voitures électriques était évalué à 0,65 milliard USD en 2025 et devrait croître de 0,84 milliard USD en 2026 pour atteindre 3,12 milliards USD d'ici 2031, à un TCAC de 29,86 % durant la période de prévision (2026-2031). Cette expansion rapide fait suite aux sanctions occidentales qui ont réduit les importations de véhicules à moteur à combustion interne et ont créé une ouverture pour les modèles électriques à batterie et hybrides rechargeables chinois, qui représentent désormais une part notable des ventes en volume. Les subventions fédérales exonérant les droits d'importation jusqu'en 2030, conjuguées au lancement en décembre 2025 de la gigafabrique de batteries de 4 GWh de Rosatom, illustrent l'intention de Moscou de localiser les composants à haute valeur ajoutée et de sécuriser l'autonomie d'approvisionnement [1]« Rosatom lance la gigafabrique de batteries lithium-ion de Kaliningrad », Bureau de presse de Rosatom, rosatom.ru. La baisse des prix mondiaux des batteries lithium-ion en 2024 soutient davantage l'accessibilité financière et stimule la croissance des volumes. Par ailleurs, la hausse des frais de recyclage sur les véhicules électriques importés et le durcissement des conditions de crédit freinent la demande dans les régions sensibles aux prix, soulignant l'importance de l'assemblage national et des chimies de batterie à moindre coût.

Principaux Enseignements du Rapport

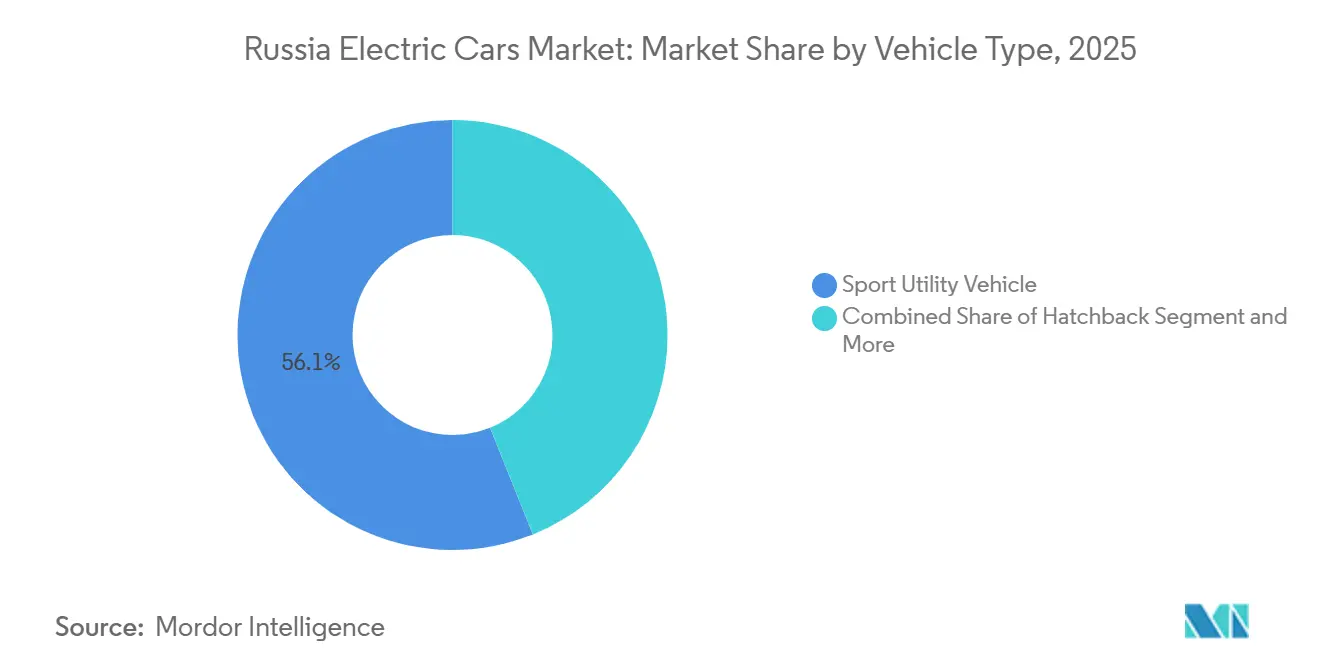

- Par type de véhicule, les véhicules utilitaires sport ont détenu une part de 56,11 % en 2025, tandis que les véhicules multifonctions devraient progresser avec un TCAC de 31,65 % jusqu'en 2031.

- Par catégorie de carburant, les véhicules électriques à batterie ont représenté une part de 63,25 % de la taille du marché russe des voitures électriques en 2025 et devraient progresser à un TCAC de 31,15 % jusqu'en 2031.

- Par chimie de batterie, le nickel manganèse cobalt a détenu 60,03 % de la part du marché russe des voitures électriques en 2025 ; les variantes à état solide sont appelées à progresser à un TCAC de 38,24 % jusqu'en 2031.

- Par type de transmission, la traction avant a détenu 49,24 % de la part du marché russe des voitures électriques en 2025, tandis que la transmission intégrale devrait afficher un TCAC de 32,58 % entre 2026 et 2031.

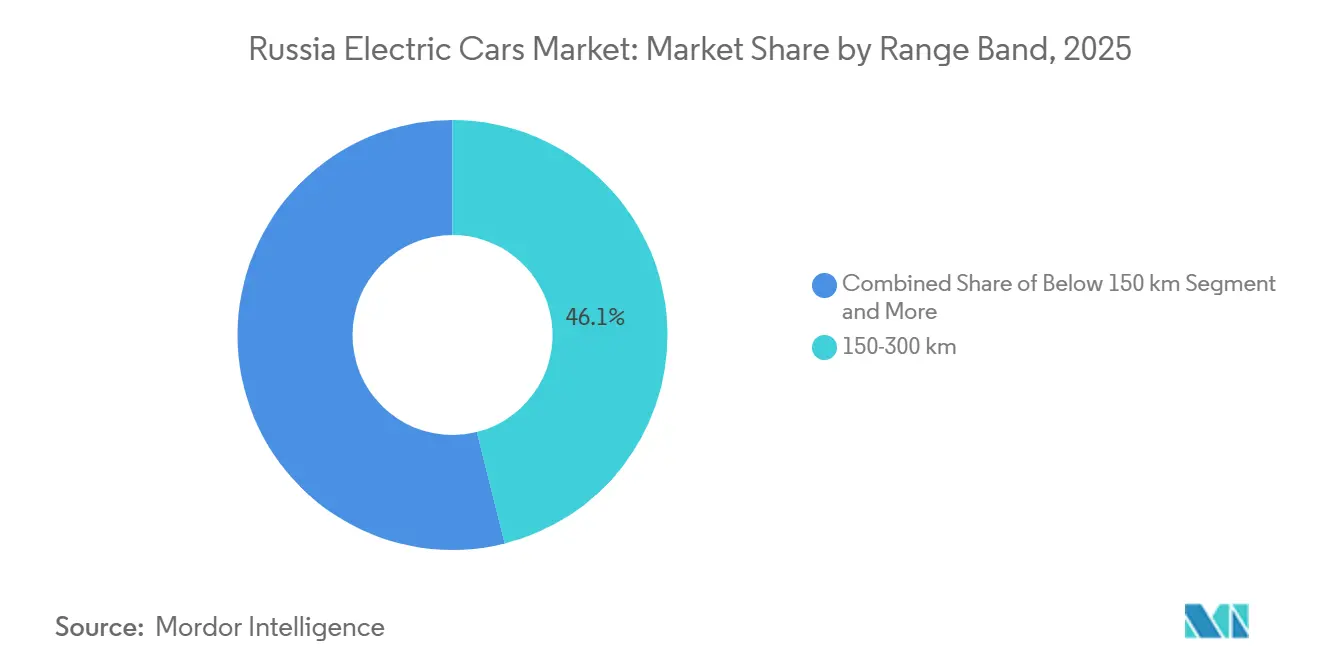

- Par plage d'autonomie, les voitures électriques d'une autonomie de 150 à 300 km ont détenu une part de marché de 46,12 % en 2025, tandis que la tranche 300-500 km progressera à un TCAC de 33,17 % d'ici 2031.

- Par gamme de prix, le segment 20 000-50 000 USD a détenu une part de 53,44 % en 2025, tandis que les voitures d'entrée de gamme à un prix ≤ 20 000 USD devraient progresser avec un TCAC de 32,87 % jusqu'en 2031.

- Par géographie, le district fédéral central a capté 49,12 % des ventes en 2025, tandis que le district d'Extrême-Orient devrait se développer à un TCAC de 32,11 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Voitures Électriques en Russie

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur la Prévision de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Compression des Importations de Véhicules à Moteur à Combustion Interne Déclenchée par les Sanctions | +7.3% | À l'échelle nationale, le plus élevé dans les districts central et d'Extrême-Orient | Court terme (≤ 2 ans) |

| Baisse Mondiale des Coûts des Batteries Lithium-ion | +6.1% | Mondial, répercuté sur les importations chinoises | Court terme (≤ 2 ans) |

| Subventions Fédérales et Droits d'Importation | +5.2% | À l'échelle nationale, plus forte dans les districts central et nord-ouest | Moyen terme (2 à 4 ans) |

| Industrialisation Nationale des Cellules de Batterie | +4.8% | À l'échelle nationale ; première production à Kaliningrad | Long terme (≥ 4 ans) |

| Quotas de Localisation des Équipementiers | +4.2% | À l'échelle nationale, premiers gains dans les pôles d'assemblage centraux | Moyen terme (2 à 4 ans) |

| Électricité Bas Carbone Abondante | +3.5% | Plus forte là où le nucléaire et l'hydroélectrique dominent (districts central, nord-ouest, sibérien, d'Extrême-Orient) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Compression des Importations de Véhicules à Moteur à Combustion Interne Déclenchée par les Sanctions Redirigeant la Demande vers les Véhicules Électriques

Après le retrait de l'Europe et des États-Unis ces dernières années, les expéditions chinoises ont connu une croissance significative sur le marché des voitures électriques en Russie. Cette augmentation a été principalement portée par les constructeurs automobiles (OEM) chinois qui ont redirigé leurs capacités excédentaires, les véhicules électriques (VE) jouant un rôle clé. Cependant, les exportations ont ensuite subi une forte baisse en raison de la hausse des frais de recyclage et du durcissement des conditions de crédit. Malgré ces défis, les VE éligibles aux subventions ont réussi à renforcer leur présence sur le marché. Les importations de VE d'occasion ont également augmenté, évitant les droits de douane mais soulevant des préoccupations concernant la couverture de garantie. Moscou se concentre sur des mandats de localisation pour réduire la dépendance aux sources externes, mais les limitations technologiques en matière de chimie des cellules indiquent que l'atteinte d'une autosuffisance complète prendra un temps considérable.

Baisse Mondiale du Coût des Batteries Lithium-ion en Dessous du Seuil de 80 USD/kWh

En 2024, les prix des blocs-batteries ont connu une baisse significative, les cellules LFP chinoises devenant nettement plus abordables. Cette réduction a considérablement abaissé les prix de détail des VE, les rendant plus accessibles aux consommateurs sur le marché des voitures électriques en Russie. Si les prix continuent de baisser, les coûts sur la durée de vie des VE pourraient s'aligner sur ceux des véhicules à moteur à combustion interne. Des constructeurs automobiles tels que Geely, BYD et Chery produisent déjà des véhicules équipés de blocs-batteries économiques, leur permettant de concurrencer directement les berlines à essence traditionnelles. Le segment économique reste très sensible aux variations de prix, même de légères réductions des coûts des batteries entraînant des baisses notables des prix de détail. Si le carbonate de lithium rebondit en 2026, la baisse des coûts de raffinage locaux pourrait amortir les fluctuations de prix et maintenir la compétitivité des modèles d'entrée de gamme.

Subventions Fédérales et Prolongation de l'Exonération des Droits d'Importation jusqu'en 2030

Avec des droits d'importation nuls et des aides à l'achat, l'écart de prix entre les véhicules électriques et les voitures à essence se réduit, en particulier pour les modèles plus abordables [2]« Prolongation de l'exonération des droits d'importation pour les véhicules électriques », Gouvernement de Russie, government.ru. Saisissant cette opportunité, les équipementiers chinois importent des kits semi-démontés avant les prochains seuils de localisation. Pendant ce temps, Motorinvest, s'appuyant sur un contrat d'investissement spécial à long terme, intensifie son attention sur le contenu national. Une augmentation des frais de recyclage pousse les assembleurs vers des usines locales, leur garantissant l'accès aux subventions. Le respect des normes de sécurité GOST R allonge les délais de livraison mais protège les canaux officiels de la concurrence du marché gris. À mesure que les subventions commencent à diminuer dans les prochaines années, la réduction des coûts de batterie et un approvisionnement local en cellules devront continuer à soutenir l'accessibilité financière.

Feuille de Route pour l'Industrialisation Nationale des Cellules de Batterie

La ligne de 4 GWh de Rosatom à Kaliningrad s'approvisionne en hydroxyde de lithium depuis Irkoutsk et en précurseurs de cathodes via Norilsk Nickel, traçant une voie vers l'autonomie d'approvisionnement sur le marché des voitures électriques en Russie. La production de la première phase peut équiper environ 55 000 VE de taille moyenne par an, et les lignes LFP sont prévues pour 2027. Les obstacles liés aux contrôles à l'exportation allongent les délais d'approvisionnement en équipements jusqu'à 12 mois, mais la localisation réduit le risque de change et vise une tarification significative des blocs domestiques d'ici 2027. Les marques respectant une part notable des règles de valeur locale bénéficient d'une priorité dans les appels d'offres de flottes municipales, renforçant la demande de cellules russes.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur la Prévision de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Infrastructure de Recharge Publique Insuffisante | -4.7% | Districts de la Volga, du Sud, du Caucase du Nord, de Sibérie | Moyen terme (2 à 4 ans) |

| Prix d'Achat Initial Élevé des Véhicules Électriques | -3.9% | À l'échelle nationale, plus marqué dans les zones rurales | Court terme (≤ 2 ans) |

| Obstacles à l'Importation de Composants Critiques | -3.2% | À l'échelle nationale, impacte tous les équipementiers dépendant d'équipements occidentaux ou à double usage | Long terme (≥ 4 ans) |

| Dégradation de l'Autonomie par Temps Froid | -2.8% | Districts de Sibérie, de l'Oural, d'Extrême-Orient et du Nord-Ouest | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Infrastructure de Recharge Publique Insuffisante en Dehors du Corridor Moscou–Saint-Pétersbourg

La Russie ne comptait que 6 500 bornes de recharge publiques en octobre 2025, avec une part majeure située dans les districts central et nord-ouest. Chacun n'accueillant qu'un nombre limité de bornes, les régions de la Volga et du Sud font face à d'importantes lacunes dans le réseau. Ces lacunes, notamment le long des corridors clés, dissuadent une part substantielle des acheteurs potentiels. Pour atteindre les objectifs ambitieux à long terme, les installations doivent croître de manière significative chaque année. Cependant, l'obtention d'une autorisation de raccordement au réseau peut être un processus long. Les chargeurs rapides, qui nécessitent une puissance élevée, dépendent d'une alimentation triphasée. Cette alimentation est souvent difficile à trouver dans de nombreuses zones rurales, entraînant des coûts supplémentaires de mise à niveau des transformateurs. Si les subventions aident à couvrir les coûts matériels, elles sont insuffisantes pour le renforcement du réseau. Ce déficit freine l'investissement des opérateurs privés et renforce par inadvertance les barrières à l'adoption.

Prix d'Achat Initial Élevé par Rapport aux Équivalents à Essence

En 2024, les prix médians des véhicules électriques étaient significativement plus élevés que leurs homologues à essence. Les subventions à l'achat ne sont disponibles que pour les acheteurs qui mettent à la casse un véhicule plus ancien, excluant les primo-acheteurs et les ménages possédant deux voitures. Suite à une hausse des taux en 2024 par la Banque centrale, portant son taux directeur à 21 %, les taux annuels effectifs globaux des prêts automobiles ont encore augmenté, entraînant des périodes de remboursement s'étendant au-delà de cinq ans[3]« Décision sur le taux directeur de décembre 2024 », Banque centrale de Russie, cbr.ru. Les coûts de recharge rapide publique réduisent l'avantage en coût d'exploitation pour les utilisateurs sans accès à la recharge à domicile. Des incertitudes planent sur les valeurs de revente sur le marché de l'occasion, où l'absence de diagnostics standardisés de l'état de la batterie amplifie les risques perçus pour les acheteurs soucieux de leur budget.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Véhicule : Domination des SUV Face à l'Essor des Véhicules Multifonctions

Les véhicules utilitaires sport (SUV) ont représenté 56,11 % de la part du marché russe des voitures électriques en 2025, mais les véhicules multifonctions (MPV) devraient croître de 31,65 % par an jusqu'en 2031, la progression la plus rapide parmi les carrosseries. La popularité des véhicules multifonctions reflète la demande pour des configurations de chargement flexibles et des sièges en troisième rangée à mesure que l'infrastructure de recharge s'étend aux villes secondaires. L'i-VAN de Motorinvest, introduit avec une batterie LFP et une autonomie de 400 km, cible les opérateurs de covoiturage et de livraison du dernier kilomètre qui privilégient le volume à la capacité tout-terrain. Les berlines et les hayon détiennent ensemble la part restante, les berlines offrant une aérodynamique qui prolonge l'autonomie sur autoroute et les hayon servant les acheteurs d'entrée de gamme éligibles aux subventions.

L'élan des SUV s'est modéré à mesure que la baisse des coûts de batterie rend les véhicules multifonctions et les hayon plus abordables. Les variantes Zeekr X de Geely et Song Plus AWD de BYD offrent une accélération inférieure à 5 secondes qui résonne auprès des jeunes citadins, mais de telles performances apportent peu d'utilité dans la circulation quotidienne des navetteurs. La production limitée de l'e-Largus d'AvtoVAZ illustre comment les contraintes de la chaîne d'approvisionnement peuvent plafonner la part des équipementiers nationaux malgré les incitations à la localisation.

Par Catégorie de Carburant : Leadership des Véhicules Électriques à Batterie sur Toutes les Métriques

Les véhicules électriques à batterie (VEB) ont capté 63,25 % de la taille du marché russe des voitures électriques en 2025 et devraient se développer à un TCAC de 31,15 % jusqu'en 2031. Les règles de subvention favorisant les groupes motopropulseurs zéro émission, combinées à des coûts de recharge plus faibles, soutiennent l'élan des VEB. Les hybrides rechargeables séduisent dans les régions peu chargées car les moteurs à combustion embarqués offrent une assurance d'autonomie, mais ils font face à une pénalité de prix significative après incitations. La série hybride premium i-Jet de Motorinvest illustre cet écart et est vendue en nombre limité. Les hybrides conventionnels perdent du terrain à mesure que les flux de Toyota sur le marché gris se tarissent et que les équipementiers chinois privilégient les VEB pour exploiter leur dominance dans l'approvisionnement en batteries.

Le calcul du coût total de possession renforce l'économie des VEB : recharger une batterie de 60 kWh aux tarifs résidentiels coûte davantage comparé à l'essence pour la même distance de 400 km. Les exemptions de péage de congestion prévues pour Moscou et Saint-Pétersbourg à partir de 2026 excluront les hybrides, ajoutant un vent réglementaire favorable aux VEB. La Seagull de BYD est prête à élargir la demande adressable dans le segment d'entrée de gamme, déplaçant le centre de gravité davantage vers les modèles purement électriques.

Par Chimie de Batterie : Prédominance du NMC Face à l'Avantage Coût du LFP

Le nickel manganèse cobalt (NMC) a représenté 60,03 % des installations en 2025, porté par les exigences en densité d'énergie des SUV longue autonomie. La chimie à état solide, cependant, devrait dépasser le marché à un TCAC de 38,24 % jusqu'en 2031, à mesure que les économies de coûts au niveau de la batterie deviennent décisives dans les segments d'entrée de gamme et de milieu de gamme. Les i-Joy et i-VAN de Motorinvest utilisent des batteries LFP approvisionnées auprès de CATL, échangeant une densité d'énergie légèrement inférieure contre une durée de vie en cycles plus longue. La mise au point initiale de Rosatom sur le NMC exploite l'approvisionnement national en nickel et cobalt, mais prévoit d'ajouter des lignes LFP d'ici 2027, reconnaissant l'évolution de la demande.

Les batteries à état solide promettent des densités supérieures à 400 Wh/kg et une recharge rapide en moins de 10 minutes, mais ne verront pas de volumes significatifs en Russie avant au moins 2028. Les performances par temps froid influencent également les choix de chimie : le LFP perd une autonomie supplémentaire en dessous de –10 °C, obligeant les flottes sibériennes à privilégier le NMC malgré un coût plus élevé. La stratégie à double chimie de Geely permet aux acheteurs d'équilibrer budget et résilience hivernale, soulignant les exigences nuancées du segment.

Par Type de Transmission : Accessibilité de la Traction Avant Face à la Motricité de la Transmission Intégrale

La traction avant (TA) détenait une part de 49,24 % en 2025, appréciée pour sa simplicité et son coût réduit. La transmission intégrale (TI), cependant, devrait progresser à un TCAC de 32,58 % jusqu'en 2031, reflétant la demande de motricité hivernale en Sibérie, dans l'Oural et en Extrême-Orient. Bien que l'option de transmission intégrale à double moteur implique un coût plus élevé et entraîne une certaine réduction de l'efficacité de la batterie, ses avantages, tels que la vectorisation du couple et la stabilité améliorée, séduisent les consommateurs soucieux de la sécurité. Pendant ce temps, la propulsion arrière continue de servir un public premium sélect.

L'i-Pro à traction avant de Motorinvest atteint une autonomie et un prix compétitifs en évitant la pénalité de poids d'un second moteur, tandis que le Tang AWD de BYD met en avant ses performances de 400 ch pour attirer d'anciens propriétaires de voitures de luxe allemandes. Pour les flottes municipales, KAMAZ opte pour des configurations à propulsion arrière dans les bus pour faciliter la maintenance, démontrant que l'application dicte la priorité du groupe motopropulseur davantage que la mode des consommateurs.

Par Plage d'Autonomie : Praticité de la Moyenne Autonomie Face à l'Aspiration à la Longue Autonomie

Les véhicules d'une autonomie de 300 à 500 km devraient croître de 33,17 % par an jusqu'en 2031, dépassant la tranche 150-300 km qui détenait une part de 46,12 % en 2025. La niche des micro-véhicules électriques de moins de 150 km reste modeste, tandis que les modèles premium au-dessus de 500 km demeurent en dehors de l'éligibilité aux subventions. La déclassification par temps froid comprime l'autonomie réelle ; ainsi, une autonomie nominale de 400 km devient 200 à 300 km lors des hivers sibériens. Le préconditionnement thermique et la climatisation à pompe à chaleur peuvent récupérer 10 à 15 % de la perte, mais les lacunes d'infrastructure font toujours de la tranche 300-500 km le point idéal pragmatique pour la plupart des acheteurs.

L'i-Sky de 511 km de Motorinvest chevauche deux tranches, ciblant les trajets Moscou-Nijni Novgorod avec un seul arrêt. À mesure que les batteries à état solide mûrissent après 2027, les modèles de plus de 500 km pourraient pénétrer le marché de masse, mais la demande actuelle se concentre résolument sur la praticité de la moyenne autonomie.

Par Gamme de Prix : Démocratisation du Segment d'Entrée de Gamme

Le segment d'entrée de gamme (≤ 20 000 USD) devrait progresser de 32,87 % par an jusqu'en 2031, réduisant l'écart d'accessibilité avec les voitures à essence. Les subventions réduisent le prix net de l'i-Pro de Motorinvest dans la tranche supérieure du segment d'entrée de gamme, tandis que la Seagull de BYD pourrait baisser après incitations lors du lancement de la coentreprise en Ouzbékistan fin 2025. La tranche de milieu de gamme (20 000-50 000 USD) détient toujours une part de 53,44 %, reflétant la majorité des crossovers chinois.

Rosatom vise à réduire significativement les coûts locaux des cellules dans les prochaines années, permettant des prix de vente plus abordables sans subventions, renforçant ainsi la position du segment d'entrée de gamme. Les voitures premium au-dessus de 50 000 USD restent une niche dominée par les Tesla du marché gris et les modèles phares chinois haut de gamme, entravés par les annulations de garantie et les obstacles aux règlements de paiement.

Analyse Géographique

Segment HEV sur le Marché des Voitures Électriques en Russie

Le district fédéral central a sécurisé 49,12 % de la part du marché russe des voitures électriques en 2025, porté par le nombre significatif de bornes de recharge publiques à Moscou, les exemptions de péage de congestion et des revenus des ménages plus élevés. Le Nord-Ouest bénéficie de vents favorables pour la fabrication grâce à la gigafabrique de Rosatom à Kaliningrad, qui réduit la logistique pour les assembleurs locaux et pourrait faire émerger un cluster de fournisseurs. Le district de la Volga est en retard en matière d'infrastructure mais accueille les usines AvtoVAZ et KAMAZ positionnées pour développer la localisation une fois que l'approvisionnement national en cellules se stabilise. L'adoption dans l'Oural est freinée par la perte d'autonomie par temps froid, tempérant la demande malgré le potentiel des flottes industrielles.

La passerelle ferroviaire et portuaire de Vladivostok, qui réduit considérablement les délais d'importation jusqu'à deux semaines, a conduit l'Extrême-Orient à atteindre un impressionnant TCAC de 32,11 %. Ce développement a entraîné un afflux substantiel de véhicules électriques d'occasion dans la région, consolidant davantage son élan de croissance. Cependant, en Sibérie, l'adoption des véhicules électriques reste limitée en raison de la disponibilité insuffisante de l'infrastructure de recharge, obligeant les résidents à dépendre fortement des solutions de recharge à domicile ou en dépôt.

Dans les districts du Sud et du Caucase du Nord, la combinaison d'hivers plus doux et d'une demande croissante de flottes liée au tourisme a contribué à des volumes de véhicules électriques faibles mais en accélération régulière. Les plans fédéraux d'installation de 72 000 bornes de recharge d'ici 2030 ont le potentiel de remodeler les parts de marché régionales, à condition que les retards d'autorisation soient traités et que les mises à niveau nécessaires du réseau soient mises en œuvre dans les districts plus éloignés pour soutenir la demande croissante d'infrastructure pour véhicules électriques.

Segment PHEV sur le Marché des Voitures Électriques en Russie

Le segment des Véhicules Électriques Hybrides Rechargeables (PHEV) émerge comme la catégorie à la croissance la plus rapide sur le marché des voitures électriques en Russie, avec des projections indiquant un taux de croissance impressionnant d'environ 78% de 2024 à 2029. Cette expansion remarquable est portée par une sensibilisation croissante des consommateurs à la durabilité environnementale et par la capacité unique du segment à offrir à la fois une conduite purement électrique pour les trajets quotidiens et des capacités d'autonomie étendue pour les trajets plus longs. La croissance est également soutenue par les avancées technologiques continues dans le domaine des batteries, qui améliorent continuellement l'autonomie en mode électrique pur des PHEV. Les fabricants introduisent également davantage de modèles PHEV dans diverses catégories de véhicules, des berlines aux SUV, répondant aux diverses préférences et besoins des consommateurs. La croissance du segment est en outre renforcée par l'amélioration de l'infrastructure de recharge et les éventuelles incitations gouvernementales promouvant des alternatives de transport plus propres.

Segments Restants dans la Catégorie de Carburant

Le segment des Véhicules Électriques à Batterie (BEV) représente une composante cruciale du marché des voitures électriques en Russie, marquant la transition complète de l'industrie vers des véhicules à zéro émission. Les BEV gagnent du terrain auprès des consommateurs soucieux de l'environnement et des primo-adoptants qui privilégient les transports à zéro émission. Le développement du segment est étroitement lié à l'expansion de l'infrastructure de recharge à travers la Russie, les grandes villes menant la courbe d'adoption. Les fabricants se concentrent de plus en plus sur l'introduction de nouveaux modèles BEV avec des capacités d'autonomie améliorées et des fonctionnalités renforcées spécifiquement conçues pour les conditions météorologiques russes. La croissance du segment est en outre soutenue par l'avancement de la technologie des batteries, la diminution des coûts de production et la confiance croissante des consommateurs dans les solutions de mobilité entièrement électriques.

Paysage Concurrentiel

Principales Entreprises sur le Marché des Voitures Électriques en Russie

Sur le marché russe des voitures électriques fragmenté, les marques chinoises dominent avec une part significative des ventes en volume, mais aucune marque individuelle ne détient une position dominante. AvtoVAZ, entravé par des défis de production qui ont affecté le déploiement de son e-Largus, a connu un déclin notable de sa présence sur le marché. Pendant ce temps, la famille Evolute de Motorinvest, soutenue par un appui gouvernemental substantiel, s'est imposée comme un acteur clé sur le marché.

Les stratégies clés se concentrent sur la localisation et les avancées en technologie de gestion thermique. Geely et Chery planifient des usines d'assemblage à Kalouga et au Tatarstan, visant à renforcer leurs capacités de production et à tirer parti des partenariats avec des entreprises locales. Si l'usine de cellules de Rosatom améliore la sécurité d'approvisionnement pour les équipementiers nationaux, la dépendance aux composants importés reste un défi.

La différenciation technologique est menée par la climatisation à pompe à chaleur : le système de 15 kW de KAMAZ réduit significativement la perte d'autonomie hivernale, une caractéristique que les voitures particulières premium sont susceptibles d'adopter à mesure que les coûts des composants baissent. L'application des normes de sécurité GOST R crée un fossé artificiel pour les importateurs agréés, mais les canaux parallèles continuent de capter la demande sensible aux prix en Extrême-Orient.

Marché Dominé par les Géants Mondiaux de l'Automobile

Le marché russe des véhicules électriques présente un niveau modéré de consolidation, avec des conglomérats automobiles mondiaux occupant des positions de marché significatives aux côtés de spécialistes locaux émergents. Ces acteurs internationaux tirent parti de leur réputation de marque établie, de leur expertise technologique et de leurs réseaux mondiaux de chaîne d'approvisionnement pour maintenir des avantages concurrentiels. La structure du marché est caractérisée par un mélange de constructeurs automobiles traditionnels en transition vers les véhicules électriques et de fabricants de véhicules électriques purs, chacun apportant des atouts uniques au paysage concurrentiel. La présence de fabricants locaux soutenus par l'État ajoute une autre dimension à la dynamique du marché, créant un environnement concurrentiel complexe qui équilibre l'expertise mondiale avec la compréhension du marché local.

Le marché a été le témoin d'une activité accrue de fusions et acquisitions, axée notamment sur l'acquisition de technologies et l'accès au marché. Les acteurs mondiaux recherchent activement des partenariats avec des entités locales pour renforcer leur position sur le marché et naviguer dans les exigences réglementaires. Ces collaborations s'étendent souvent au-delà des partenariats automobiles traditionnels pour inclure des entreprises technologiques, des fournisseurs d'infrastructure de recharge et des fabricants de composants de véhicules électriques. La tendance à l'intégration verticale est évidente, les entreprises cherchant à contrôler les composants critiques de la chaîne de valeur des véhicules électriques, de la production de batteries aux réseaux de recharge.

L'Innovation et la Localisation Sont les Moteurs du Succès Futur

Pour que les acteurs en place maintiennent et élargissent leur part de marché, une approche multidimensionnelle combinant innovation technologique, adaptation au marché local et partenariats stratégiques est essentielle. Les facteurs de succès comprennent le développement de produits spécifiquement adaptés aux conditions climatiques russes et aux préférences des consommateurs, l'établissement de chaînes d'approvisionnement locales robustes et la création de réseaux complets de service après-vente. Les entreprises doivent également se concentrer sur l'établissement de relations solides avec les autorités locales et participer au développement de l'infrastructure de recharge. La capacité à offrir des prix compétitifs tout en maintenant la qualité des produits sera cruciale, d'autant plus que le marché devient plus sensible aux prix avec une concurrence accrue.

Les nouveaux entrants peuvent gagner du terrain en se concentrant initialement sur des segments de marché ou des régions spécifiques, plutôt que de concurrencer sur tous les segments simultanément. Le succès dépendra de leur capacité à différencier leurs offres par des caractéristiques uniques, un service client supérieur ou des stratégies de tarification compétitives. L'environnement réglementaire, notamment en ce qui concerne les droits d'importation, les exigences de contenu local et les réglementations environnementales, aura un impact significatif sur la dynamique du marché. Les entreprises doivent également tenir compte de la concentration de la demande dans les grands centres urbains et développer des stratégies pour s'étendre vers les marchés secondaires. Le risque de substitution par les véhicules traditionnels demeure un facteur, nécessitant des propositions de valeur claires et des efforts d'éducation des consommateurs pour stimuler l'adoption des véhicules à nouvelles énergies et des véhicules à carburant alternatif. L'accent mis sur les véhicules propres renforcera encore l'attrait du marché pour les consommateurs soucieux de l'environnement.

Leaders de l'Industrie des Voitures Électriques en Russie

Great Wall Motor Company Limited

Chery Automobile Co. Ltd.

AvtoVAZ (JSC)

Tesla Inc.

BYD Company Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans le Secteur

- Avril 2025 : Avtotor de Kaliningrad a lancé la gamme de véhicules électriques compacts Eonyx dans le cadre d'un contrat d'investissement spécial, ciblant une capacité annuelle de 50 000 unités.

- Juillet 2024 : Motorinvest a débuté la série hybride i-SPACE de 178 ch, étendant Evolute à six modèles tout en maintenant des prix inférieurs à 4 millions de RUB (~0,04 million USD).

- Mai 2024 : JSC Moskvich a achevé la transition vers une production en cycle complet, assemblant le crossover électrique Moskvich 3e et la berline Moskvich 6 dans son usine de Moscou.

Périmètre du Rapport sur le Marché des Voitures Électriques en Russie

Le périmètre comprend la segmentation par type de véhicule (hayon, berline, véhicule multifonctions et véhicule utilitaire sport), catégorie de carburant (véhicules électriques à batterie, véhicules électriques hybrides rechargeables et véhicules électriques hybrides), chimie de batterie (nickel manganèse cobalt, phosphate de fer lithium et état solide (pré-commercial)), type de transmission (traction avant, propulsion arrière et transmission intégrale), plage d'autonomie (inférieure à 150 km, 150-300 km, 300-500 km et supérieure à 500 km) et gamme de prix (≤ 20 000 USD, 20 000-50 000 USD et supérieure à 50 000 USD). L'analyse couvre également la segmentation au niveau régional, incluant les districts central, nord-ouest, de la Volga, de l'Oural, de Sibérie, d'Extrême-Orient, du Sud et du Caucase du Nord. La taille du marché et les prévisions de croissance sont présentées par valeur en USD et par volume en unités.

| Voitures Particulières | Berline Compacte |

| Véhicule Multifonction | |

| Berline | |

| Véhicule Utilitaire Sport |

| BEV |

| HEV |

| PHEV |

| Configuration de Véhicule | Voitures Particulières | Berline Compacte |

| Véhicule Multifonction | ||

| Berline | ||

| Véhicule Utilitaire Sport | ||

| Catégorie de Carburant | BEV | |

| HEV | ||

| PHEV |

Définition du marché

- Type de Véhicule - La catégorie comprend les voitures particulières.

- Type de Carrosserie - Cela inclut divers types de carrosseries tels que les berlines compactes, les berlines, les véhicules utilitaires sport et les véhicules multifonctions.

- Catégorie de Carburant - La catégorie couvre exclusivement les systèmes de propulsion électrique, y compris divers types tels que HEV (Véhicules Électriques Hybrides), PHEV (Véhicules Électriques Hybrides Rechargeables), BEV (Véhicules Électriques à Batterie) et FCEV (Véhicules Électriques à Pile à Combustible).

| Mot-clé | Définition |

|---|---|

| Véhicule Électrique (VE) | Un véhicule qui utilise un ou plusieurs moteurs électriques pour la propulsion. Comprend les voitures, les bus et les camions. Ce terme inclut les véhicules entièrement électriques ou véhicules électriques à batterie et les véhicules électriques hybrides rechargeables. |

| BEV | Un BEV repose entièrement sur une batterie et un moteur pour la propulsion. La batterie du véhicule doit être chargée en la branchant sur une prise ou une station de recharge publique. Les BEV n'ont pas de moteur à combustion interne (MCI) et sont donc sans pollution. Ils ont un faible coût d'exploitation et un bruit de moteur réduit par rapport aux moteurs à carburant conventionnels. Cependant, ils ont une autonomie plus courte et des prix plus élevés que leurs équivalents à essence. |

| PEV | Un véhicule électrique rechargeable est un véhicule électrique qui peut être chargé de manière externe et comprend généralement les véhicules entièrement électriques ainsi que les hybrides rechargeables. |

| Hybride Rechargeable | Un véhicule qui peut être alimenté soit par un moteur à combustion interne (MCI), soit par un moteur électrique. Contrairement aux véhicules électriques hybrides normaux, ils peuvent être chargés de manière externe. |

| Moteur à Combustion Interne | Un moteur dans lequel la combustion des carburants se produit dans un espace confiné appelé chambre de combustion. Fonctionne généralement à l'essence/pétrole ou au diesel. |

| Hybride Électrique | Un véhicule alimenté par un moteur à combustion interne (MCI) en combinaison avec un ou plusieurs moteurs électriques utilisant l'énergie stockée dans des batteries. Ceux-ci sont continuellement rechargés par l'énergie du MCI et le freinage régénératif. |

| Véhicules Utilitaires | Les véhicules utilitaires sont des véhicules routiers motorisés conçus pour le transport de personnes ou de marchandises. La catégorie comprend les véhicules utilitaires légers (VUL) et les véhicules moyens et lourds (M&HCV). |

| Véhicules Particuliers | Les voitures particulières sont des véhicules à moteur électrique ou à moteur thermique dotés d'au moins quatre roues. Ces véhicules sont utilisés pour le transport de passagers et comprennent au maximum huit sièges en plus du siège du conducteur. |

| Véhicules Utilitaires Légers | Les véhicules utilitaires pesant moins de 6 000 lb (Classe 1) et dans la plage de 6 001 à 10 000 lb (Classe 2) sont couverts dans cette catégorie. |

| M&HDT | Les véhicules utilitaires pesant dans la plage de 10 001 à 14 000 lb (Classe 3), 14 001 à 16 000 lb (Classe 4), 16 001 à 19 500 lb (Classe 5), 19 501 à 26 000 lb (Classe 6), 26 001 à 33 000 lb (Classe 7) et au-dessus de 33 001 lb (Classe 8) sont couverts dans cette catégorie. |

| Bus | Un mode de transport qui désigne généralement un grand véhicule conçu pour transporter des passagers sur de longues distances. Cela comprend les bus de transit, les bus scolaires, les navettes et les trolleybus. |

| Diesel | Comprend les véhicules qui utilisent le diesel comme carburant principal. Un véhicule à moteur diesel dispose d'un système d'injection à allumage par compression plutôt que du système à allumage par étincelle utilisé par la plupart des véhicules à essence. Dans ces véhicules, le carburant est injecté dans la chambre de combustion et enflammé par la haute température atteinte lorsque le gaz est fortement comprimé. |

| Essence | Comprend les véhicules qui utilisent l'essence/le pétrole comme carburant principal. Une voiture à essence utilise généralement un moteur à combustion interne à allumage par étincelle. Dans ces véhicules, le carburant est injecté soit dans le collecteur d'admission, soit dans la chambre de combustion, où il est mélangé à de l'air, et le mélange air/carburant est enflammé par l'étincelle d'une bougie d'allumage. |

| GPL | Comprend les véhicules qui utilisent le GPL comme carburant principal. Les véhicules GPL dédiés et bi-carburant sont considérés dans le périmètre de l'étude. |

| GNC | Comprend les véhicules qui utilisent le GNC comme carburant principal. Ce sont des véhicules qui fonctionnent comme des véhicules à essence avec des moteurs à combustion interne à allumage par étincelle. |

| HEV | Tous les véhicules électriques qui utilisent des batteries et un moteur à combustion interne (MCI) comme source principale de propulsion sont considérés dans cette catégorie. Les HEV utilisent généralement un groupe motopropulseur diesel-électrique et sont également connus sous le nom de véhicules diesel-électriques hybrides. Un HEV convertit la quantité de mouvement du véhicule (énergie cinétique) en électricité qui recharge la batterie lorsque le véhicule ralentit ou s'arrête. La batterie d'un HEV ne peut pas être chargée à l'aide d'appareils de recharge externe. |

| PHEV | Les PHEV sont alimentés par une batterie ainsi que par un MCI. La batterie peut être chargée soit par freinage régénératif utilisant le MCI, soit en la branchant sur une source de charge externe. Les PHEV ont une meilleure autonomie que les BEV mais sont comparativement moins écologiques. |

| Berline Compacte | Ce sont des voitures de taille compacte avec une porte de type hayon fournie à l'arrière. |

| Berline | Ce sont généralement des voitures particulières à deux ou quatre portes, avec un espace séparé fourni à l'arrière pour les bagages. |

| SUV | Communément appelés SUV, ces voitures sont équipées de quatre roues motrices et ont généralement une garde au sol élevée. Ces voitures peuvent également être utilisées comme véhicules tout-terrain. |

| MPV | Ce sont des véhicules multifonctions (également appelés monospaces) conçus pour transporter un plus grand nombre de passagers. Ils transportent entre cinq et sept personnes et disposent également d'espace pour les bagages. Ils sont généralement plus hauts que la berline familiale moyenne, pour offrir plus d'espace en hauteur et une facilité d'accès, et ils sont généralement à traction avant. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identification des Variables Clés : Pour construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'Étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construction d'un Modèle de Marché : Les estimations de la taille du marché pour les années historiques et de prévision sont fournies en termes de revenus et de volume. Le chiffre d'affaires du marché est calculé en multipliant le volume des ventes par leur prix de vente moyen (ASP) respectif. Lors de l'estimation de l'ASP, des facteurs tels que l'inflation moyenne, l'évolution de la demande du marché, les coûts de fabrication, les avancées technologiques et les préférences changeantes des consommateurs, entre autres, ont été pris en compte.

- Étape 3 : Validation et Finalisation : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement.