Taille et Part du Marché Européen des Véhicules Utilitaires Légers

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

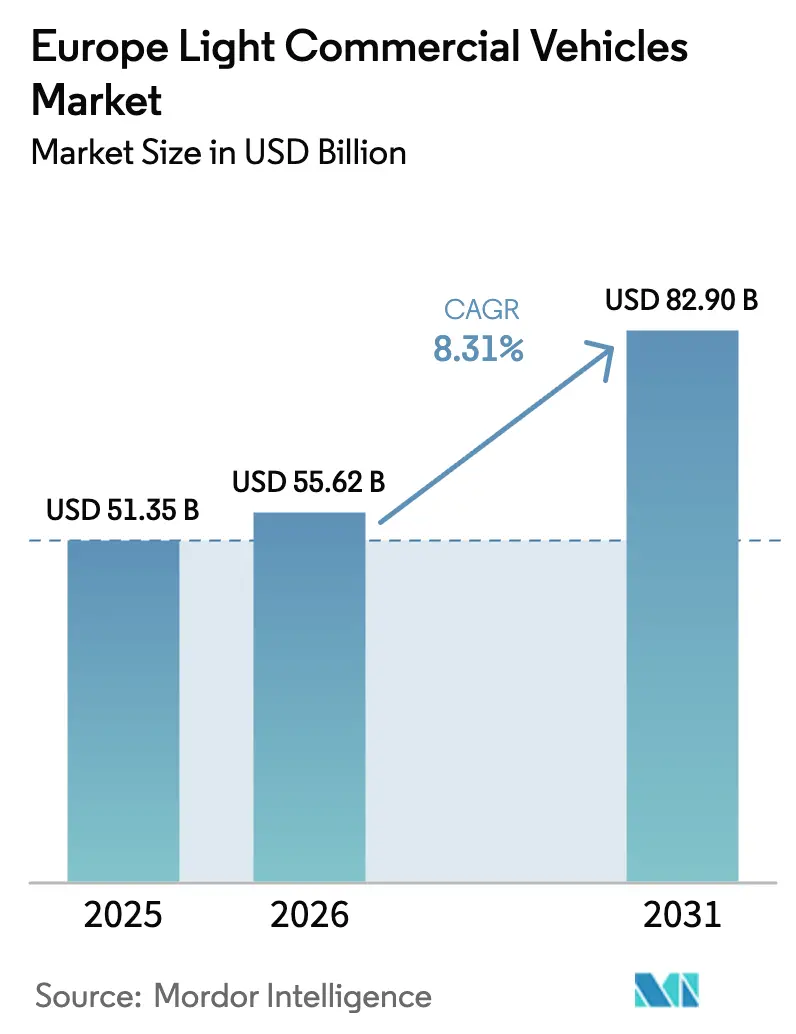

| Taille du marché de l'année de base (2025) | 51.35 Milliards de dollars |

| Taille du Marché (2026) | 55.62 Milliards de dollars |

| Taille du Marché (2031) | 82.90 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.31% CAGR |

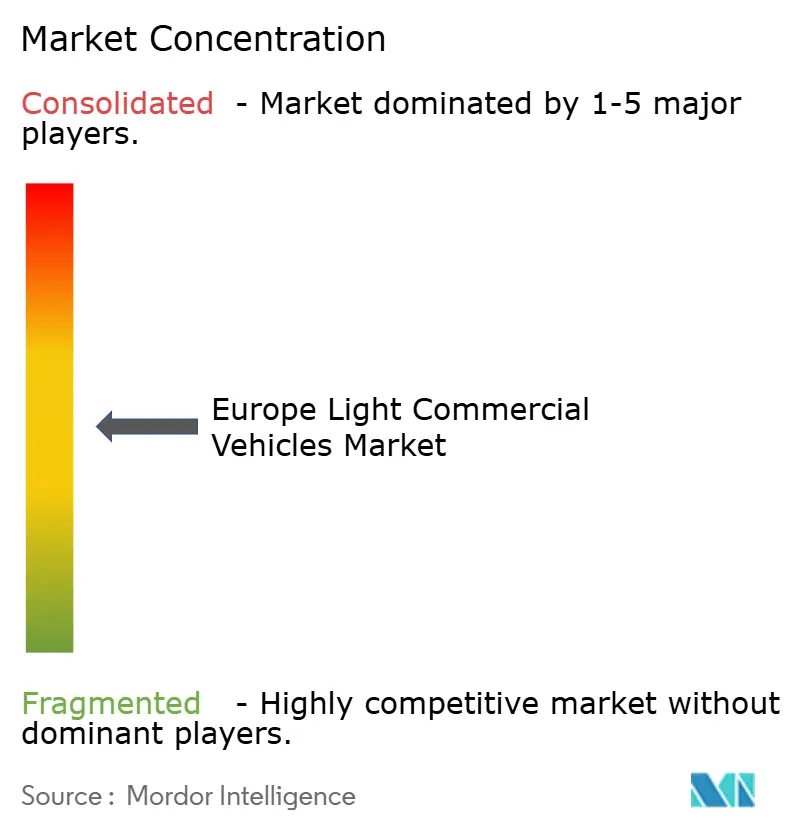

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Européen des Véhicules Utilitaires Légers par Mordor Intelligence

La taille du marché européen des véhicules utilitaires légers devrait croître de 51,35 milliards USD en 2025 à 55,62 milliards USD en 2026 et devrait atteindre 82,90 milliards USD d'ici 2031, à un CAGR de 8,31 % sur la période 2026–2031. La croissance est portée par des volumes record de colis liés au commerce électronique, le déploiement rapide de zones à faibles émissions et l'électrification des flottes soutenue par des subventions qui fait pencher le coût total de possession en faveur des fourgonnettes électriques à batterie. Les modèles électriques à batterie ont enregistré un CAGR de 34,91 % jusqu'en 2031, quadruplant le rythme global du marché alors que les opérateurs accélèrent le remplacement du diesel pour éviter les pénalités Euro 7 et les frais d'accès journaliers. La catégorie de poids brut inférieur à 2,0 tonne progresse le plus rapidement, soutenue par les plateformes de commerce rapide qui privilégient des véhicules agiles capables de se garer en bordure de trottoir dans les centres-villes encombrés.

Principaux Enseignements du Rapport

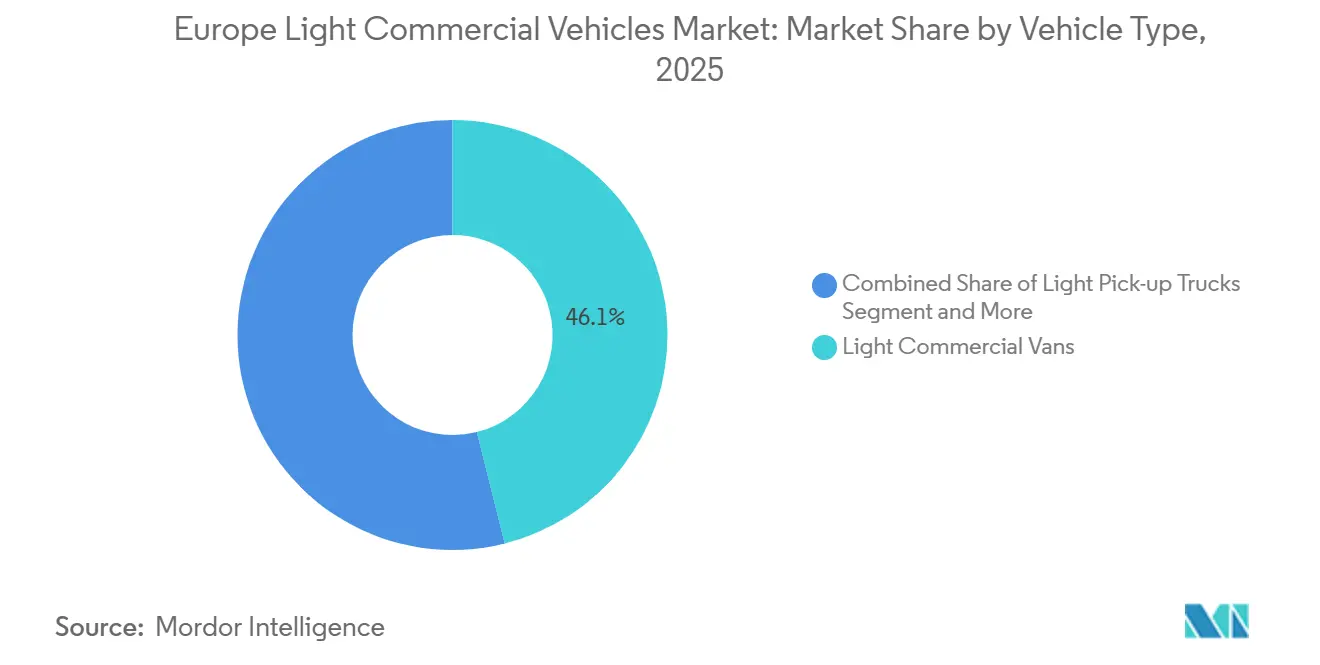

- Par type de véhicule, les fourgonnettes utilitaires légères détenaient 46,11 % de la part du marché européen des véhicules utilitaires légers en 2025, tandis que les fourgonnettes électriques à batterie dans cette catégorie devraient croître à un CAGR de 18,67 % jusqu'en 2031.

- Par poids total en charge, la catégorie 2,6-3,0 tonne représentait 41,34 % de la taille du marché européen des véhicules utilitaires légers en 2025, tandis que la catégorie inférieure à 2,0 tonne se développe à un CAGR de 12,28 % jusqu'en 2031.

- Par type de propulsion, le diesel représentait encore 62,47 % de part, mais les véhicules électriques à batterie devraient afficher un CAGR de 34,91 % et dépasser une part de 50 % d'ici 2031.

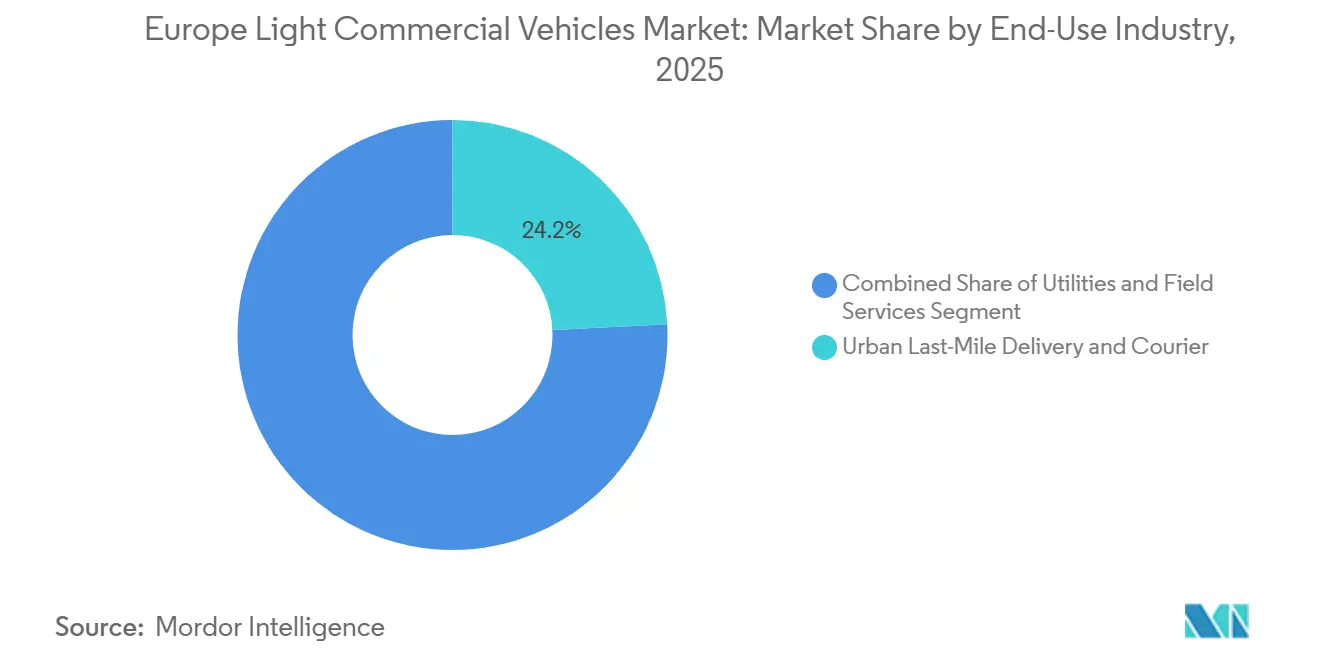

- Par utilisation finale, la livraison urbaine du dernier kilomètre représentait 24,18 % de la demande en 2025 et progresse à un CAGR de 21,76 % jusqu'en 2031, le plus élevé de tous les secteurs.

- Par type de propriété, les flottes d'entreprise représentaient 38,52 % de la part de marché en 2025, tandis que ce même segment devrait se développer à un CAGR de 17,93 % jusqu'en 2031.

- Par géographie, l'Allemagne a conservé une part de marché de 18,26 % en 2025, tandis que la Norvège devrait se développer à un CAGR de 13,44 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Européen des Véhicules Utilitaires Légers

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Essor de la Livraison du Dernier Kilomètre Porté par le Commerce Électronique | +2.8% | Allemagne, Royaume-Uni, France, Benelux | Court terme (≤ 2 ans) |

| Normes CO₂ et NOx Plus Strictes de l'UE | +2.1% | UE-27, Royaume-Uni, Norvège | Moyen terme (2-4 ans) |

| Incitations Gouvernementales au Renouvellement des Flottes | +1.9% | France, Allemagne, Espagne, Italie | Court terme (≤ 2 ans) |

| Prolifération des Zones à Faibles Émissions Urbaines | +1.7% | Principales zones métropolitaines | Moyen terme (2-4 ans) |

| Plateformes Modulaires d'Équipement Permettant des Échanges Rapides de Carrosserie | +0.7% | Centres OEM d'Europe occidentale | Long terme (≥ 4 ans) |

| Revenus du Réseau Véhicule-à-Réseau (V2G) Améliorant le Coût Total de Possession | +0.6% | Pays-Bas, Danemark, Allemagne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor de la Livraison du Dernier Kilomètre Porté par le Commerce Électronique

Les volumes de colis en Europe devraient continuer à croître, portés par le commerce électronique et la demande de livraison le jour même. Les principaux marchés tels que l'Allemagne, le Royaume-Uni et la France traitent chacun plusieurs milliards de colis par an, les volumes européens globaux de colis devant augmenter régulièrement d'une année sur l'autre. Les opérateurs logistiques répondent en ajoutant des fourgonnettes zéro émission qui garantissent un accès sans restriction aux centres-villes. Amazon s'est engagé à déployer 10 000 fourgonnettes de livraison électriques en Allemagne, en France et en Espagne d'ici fin 2026, à la suite d'accords conclus avec Rivian et Mercedes-Benz. Les entreprises de commerce rapide telles que Getir et Gorillas préfèrent les micro-fourgonnettes de moins de 2,0 tonne, renforçant la croissance à deux chiffres dans cette catégorie de poids. Les détaillants continuent de proposer la livraison en interne pour protéger l'expérience de marque, créant une demande captive pour des véhicules utilitaires légers électriques conçus à cet effet et pré-équipés de logiciels de télématique et d'optimisation des itinéraires.

Normes CO₂ et NOx Plus Strictes de l'UE pour l'Accès en Ville

Le règlement de l'UE sur les normes de performance en matière d'émissions de CO₂ (Règlement (UE) 2019/631) exige que les émissions moyennes de CO₂ des nouvelles fourgonnettes (véhicules utilitaires légers) soient réduites d'environ 50 % d'ici 2030 par rapport aux niveaux de 2021, en vertu de la législation actuelle[1]"Réduction des émissions de CO2 des voitures particulières neuves et des véhicules utilitaires légers neufs," EUR-Lex, eur-lex.europa.eu.. Les constructeurs automobiles anticipent les lancements de véhicules électriques à batterie ; par exemple, Stellantis a lancé la Peugeot e-Partner et la Citroën ë-Berlingo en mars 2025, ciblant les artisans traversant quotidiennement les zones à faibles émissions. Londres a étendu sa Zone à Ultra-Faibles Émissions aux 32 arrondissements en août 2025, imposant une redevance journalière de 12,50 GBP aux fourgonnettes non conformes, accélérant les cycles de renouvellement des flottes. Paris a appliqué une interdiction des fourgonnettes diesel à l'intérieur du Périphérique en janvier 2025, tandis que les normes Euro 7 entrant en vigueur en 2027 imposent des tests d'émissions en conditions réelles de conduite qui font davantage pencher l'économie en faveur des groupes motopropulseurs zéro émission.

Incitations Gouvernementales au Renouvellement des Flottes et à la Mise à la Casse

La France a prolongé son dispositif Prime à la Conversion[2]"Qu'est-ce que le bonus à la casse ?," Ministère de l'Économie, economie.gouv.fr. jusqu'en décembre 2026, versant jusqu'à 9 000 EUR pour mettre à la casse des fourgonnettes diesel d'avant 2011 et acheter un BEV, avec un bonus de 2 000 EUR pour les PME rurales. Berlin et Munich ajoutent des subventions municipales à l'aide fédérale allemande, ramenant les primes BEV en dessous de 5 000 EUR pour les acheteurs éligibles. Le programme MOVES III de l'Espagne a alloué 400 millions EUR aux véhicules utilitaires légers électriques en 2025, entraînant une hausse de 34 % des immatriculations au sein des flottes gouvernementales. L'Italie a remanié son Ecobonus en janvier 2025 pour exclure les hybrides et concentrer 150 millions EUR sur les fourgonnettes purement électriques de plus de 800 kg de charge utile, accélérant l'adoption de l'Iveco eDaily et du Fiat E-Ducato.

Prolifération des Zones à Faibles Émissions Urbaines

L'Europe connaît une expansion significative des Zones à Faibles Émissions[3]Katharine Swindells, "Les zones à faibles émissions aideront-elles les villes européennes à atteindre la neutralité climatique ?," City Monitor, citymonitor.ai. alors que les villes s'efforcent d'améliorer la qualité de l'air urbain et d'atteindre leurs objectifs climatiques. Ces zones restreignent ou pénalisent les véhicules à fortes émissions, y compris les véhicules utilitaires légers diesel et essence plus anciens, encourageant les flottes à adopter des alternatives électriques ou à faibles émissions. Amsterdam a interdit toutes les fourgonnettes diesel en avril 2025, tandis que Madrid restreint l'accès en semaine aux véhicules disposant d'un badge zéro émission, créant un marché logistique à deux niveaux avec des tarifs premium pour les flottes conformes. Bruxelles prévoit d'éliminer progressivement les véhicules utilitaires légers diesel d'ici 2030 et essence d'ici 2035, obligeant les opérateurs à s'harmoniser sur les groupes motopropulseurs électriques.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prime de Coût Initiale des Fourgonnettes Électriques | -1.2% | Europe de l'Est | Court terme (≤ 2 ans) |

| Contraintes d'Approvisionnement en Semi-conducteurs et en Cellules de Batterie | -0.9% | Allemagne, France, Espagne | Moyen terme (2-4 ans) |

| Pénalités de Charge Utile dues aux Batteries Lourdes | -0.5% | Norvège, Suède | Moyen terme (2-4 ans) |

| Lenteur des Cycles d'Homologation pour les Véhicules Utilitaires Légers à Pile à Combustible | -0.3% | Allemagne, Pays-Bas, France | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prime de Coût Initiale des Fourgonnettes Électriques

Une fourgonnette BEV de taille moyenne en 2025 affichait une prime de 12 000 à 18 000 EUR par rapport au diesel, réduite à 8 000-10 000 EUR après incitations, mais dissuadant encore les PME d'Europe de l'Est ayant un accès limité au crédit à faible coût. Les immatriculations de véhicules utilitaires légers électriques en Pologne n'ont augmenté que de 9 % en 2025 contre 34 % en Allemagne, reflétant des structures de subventions plus faibles. Les contrats de batterie en tant que service réduisent les prix d'achat de 6 000 à 8 000 EUR mais ajoutent des frais mensuels, laissant les opérateurs ruraux à faible kilométrage en dehors de la plage de rentabilité.

Contraintes d'Approvisionnement en Semi-conducteurs et en Cellules de Batterie

Les délais de livraison des puces de gestion de l'alimentation dédiées aux architectures électriques 800 volts sont restés de 16 à 20 semaines début 2025, retardant la production des modèles Ford E-Transit Custom et Mercedes eSprinter. La capacité des gigafactories européennes a atteint 450 GWh en 2025 mais était en retard par rapport à la projection de demande de 520 GWh, incitant Stellantis à privilégier les véhicules électriques particuliers à marges plus élevées et à contraindre la production de l'Opel Vivaro-e. Un pack de 75 kWh ajoute 400 à 500 kg, réduisant la charge jusqu'à 15 % pour les flottes de livraison régionale, un compromis scruté par les opérateurs en Scandinavie où les longs trajets ruraux restent courants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Véhicule : Les Fourgonnettes Ancrent le Volume, les BEV Créent de la Valeur

Les fourgonnettes utilitaires légères ont capturé 46,11 % de la part du marché européen des véhicules utilitaires légers en 2025, ancrées par des formats de fourgonnettes à caisse familiers qui sont désormais livrés avec des batteries standardisées de 50 à 80 kWh capables d'une autonomie réelle de 240 à 300 km. La catégorie devrait afficher un CAGR de 18,67 % jusqu'en 2031, les services postaux et les entreprises de messagerie passant des commandes en volume qui réduisent encore les coûts des batteries de 14 %. Les camionnettes au service de la construction et de l'agriculture restent dominées par le diesel, mais des variantes électriques entrent en phase de tests pilotes car les prises de courant bidirectionnelles permettent l'utilisation d'outils sur site. Les micro-véhicules utilitaires légers tels que la Citroën Ami Cargo ont triplé leurs immatriculations en 2025 et séduisent désormais les entreprises de commerce rapide qui apprécient la facilité de stationnement en bordure de trottoir.

Les variantes à cabine-plateforme et châssis-cabine représentaient 18 % du volume, avec des designs de carrosserie en blanc qui simplifient l'équipement pour la réfrigération, les ateliers mobiles ou les bennes basculantes. Les architectures modulaires adoptées par Stellantis ont réduit les délais d'échange de carrosserie à 6-8 semaines, soit la moitié de la moyenne du secteur, permettant aux flottes de redéployer les châssis sur différents cycles d'utilisation. L'homologation dans le cadre de la Réception par Type de Véhicule Complet de l'UE continue d'ajouter 6 à 9 mois pour les carrosseries de niche, bien que les jumeaux numériques et les tests virtuels raccourcissent les phases de validation physique des crashs.

Par Catégorie de Poids Total en Charge : La Gamme Intermédiaire Domine, le Segment Micro Accélère

La catégorie 2,6-3,0 tonne détenait 41,34 % de la taille du marché européen des véhicules utilitaires légers en 2025, offrant le meilleur compromis charge utile-autonomie pour la logistique urbaine et périurbaine. Les opérateurs apprécient que les conducteurs puissent utiliser ces fourgonnettes avec un permis de conduire standard de catégorie B, supprimant le besoin de formation supplémentaire ou de salaires plus élevés. Les fourgonnettes de moins de 2,0 tonne, bien que plus petites, progressent à un CAGR de 12,28 % jusqu'en 2031, les entreprises de commerce rapide nécessitant des plateformes agiles capables de passer à travers les fenêtres de péage de congestion sans surtaxes basées sur le poids.

La tranche 3,1-3,5 tonne soutient la livraison de meubles et la construction légère, mais le diesel commande encore 78 % de part, compte tenu des limitations de densité énergétique pour les batteries à des poids à vide plus élevés. Le passage de CATL vers la chimie LFP économique approvisionne désormais Renault et Nissan, réduisant les prix des batteries de 15 à 20 % et commençant à rendre l'adoption électrique viable dans le segment de poids intermédiaire.

Par Type de Propulsion : Le Diesel Recule, le BEV Progresse

Les moteurs diesel représentaient 62,47 % de la part du marché européen des véhicules utilitaires légers en 2025, mais leur part devrait se réduire à 38 % d'ici 2031, les opérateurs anticipant les cycles de remplacement avant les coûts de certification Euro 7. Les fourgonnettes électriques à batterie combleront la majeure partie de cet écart, progressant à un CAGR de 34,91 % grâce à la baisse des prix des batteries et à l'élargissement des restrictions d'accès aux centres-villes. Les hybrides rechargeables sont restés marginaux à 3,2 % en 2025, les flottes considérant leur autonomie électrique de 40 à 50 km comme insuffisante pour les cycles d'utilisation urbains. Les fourgonnettes à pile à combustible à hydrogène sont restées en dessous de 1 200 unités, concentrées en Allemagne et aux Pays-Bas, où plus de 150 stations de ravitaillement publiques sont désormais en service.

Les modèles électriques à batterie dépasseront 50 % des immatriculations annuelles d'ici 2031, ouvrant de nouveaux revenus grâce aux essais de réseau véhicule-à-réseau qui rapportent 500 à 800 EUR par fourgonnette chaque année et raccourcissent les périodes de remboursement. Stellantis et Renault ont déjà programmé l'abandon des offres PHEV d'ici 2027 pour concentrer les budgets d'ingénierie sur des BEV à plus longue autonomie capables de se recharger rapidement à 80 % en moins de 30 minutes. La taille du marché européen des véhicules utilitaires légers dans le sous-segment BEV progressera donc plus rapidement que toute autre catégorie de propulsion, stimulant la demande des fournisseurs en cellules lithium-fer-phosphate qui coûtent 15 à 20 % de moins que la chimie NMC. Les garanties de valeur résiduelle des sociétés de crédit-bail lissent également les courbes d'adoption en compensant les inquiétudes concernant la dégradation future des batteries.

Par Secteur d'Utilisation Finale : Le Dernier Kilomètre en Tête, les Services Publics s'Électrifient

La livraison urbaine du dernier kilomètre représentait 24,18 % de la demande en 2025 et devrait se développer à un CAGR de 21,76 % jusqu'en 2031, les détaillants internalisant la logistique pour protéger l'expérience client et contourner les surcharges des tiers. DHL Express a à lui seul commandé 7 500 fourgonnettes électriques à batterie en 2025, visant une couverture zéro émission de 60 % des routes urbaines européennes d'ici 2028. Les services publics et les opérateurs de services sur le terrain ont suivi, contrôlant 19,3 % de la base 2025 après que les propriétaires de réseaux de distribution au Royaume-Uni et en France ont électrifié plus de 1 200 fourgonnettes de service. Les flottes de construction et d'approvisionnement en matériaux de construction sont en retard car les pénalités de charge utile et les limites de remorquage favorisent encore le diesel pour les charges lourdes.

Les opérateurs postaux historiques tels que Deutsche Post et Royal Mail font face à des mandats légaux de zéro émission dans les villes principales d'ici 2028, verrouillant des accords-cadres pluriannuels pour des châssis électriques avec des remises sur volume allant jusqu'à 12 %. L'agriculture et les services ruraux représentent 8,9 % de la demande, mais la faible densité des infrastructures de recharge prolonge les cycles de vie du diesel au-delà de 2031 pour ces opérateurs. Les ateliers mobiles spécialisés — unités vétérinaires, fourgonnettes de diffusion, intervention d'urgence — choisissent désormais des plateformes électriques offrant une alimentation embarquée de 2,3 kW installée en usine afin de faire fonctionner les outils sans laisser tourner les moteurs. Collectivement, ces dynamiques maintiendront le dernier kilomètre et les services publics en tête des classements de croissance tandis que les autres secteurs progresseront à un rythme plus régulier.

Par Type de Propriété/Flotte : Les Entreprises en Tête, les PME Suivent

Les flottes d'entreprise contrôlaient 38,52 % des immatriculations en 2025 et devraient croître à un CAGR de 17,93 % grâce aux dépôts équipés de télématique qui optimisent les fenêtres de recharge et sécurisent les tarifs d'électricité aux heures creuses. Amazon, DHL et Coca-Cola European Partners exploitent déjà plus de 45 000 fourgonnettes électriques, regroupant leurs achats pour réduire les coûts des batteries en dessous de 95 USD par kWh — soit environ 14 % en dessous de la moyenne européenne. Les sociétés de location et de crédit-bail ont capturé une part de 9,2 % en regroupant la maintenance, l'assurance et les cartes de recharge publique dans des mensualités prévisibles qui simplifient la gestion budgétaire des flottes. Les acheteurs gouvernementaux et municipaux, bien que représentant seulement 4,2 % de la base 2025, accélèrent les signaux politiques en imposant des achats zéro émission à partir de 2025 au Royaume-Uni et dans plusieurs pays nordiques.

Les flottes de PME détenaient une part de 29,4 % mais font face à des coûts de financement plus élevés, un problème partiellement atténué par une facilité de prêt vert de 500 millions EUR de la Banque Européenne d'Investissement offrant un taux d'intérêt de 2,5 % contre le taux courant de 5 à 6 %. Les conducteurs indépendants représentaient 18,7 % de la demande et préfèrent encore les fourgonnettes diesel d'occasion, mais les programmes de véhicules électriques d'occasion certifiés de Mercedes-Benz et Renault commencent à les convaincre grâce à la couverture de garantie sur l'état de la batterie. Les modèles d'abonnement restent de niche avec moins de 3 000 unités, mais les contrats flexibles mois par mois d'Onto au Royaume-Uni et de Finn en Allemagne s'adressent aux coursiers de l'économie à la demande qui valorisent un faible engagement. Alors que les pionniers des entreprises prouvent les économies sur le coût du cycle de vie et la stabilité de la valeur résiduelle, la taille du marché européen des véhicules utilitaires légers attribuable aux PME et aux travailleurs indépendants devrait s'accélérer dans les prochaines années de la prévision.

Analyse Géographique

L'Allemagne a conservé une part de 18,26 % du marché européen des véhicules utilitaires légers en 2025, ancrée par son rôle de principal pôle de fabrication et de logistique de la région. La production nationale du Volkswagen ID. Buzz Cargo et du Mercedes-Benz eSprinter garantit un approvisionnement stable, tandis que la forte demande de livraison urbaine soutient des cycles de remplacement élevés au sein des flottes postales, commerciales et municipales.

La disponibilité des infrastructures reste un avantage décisif. L'Allemagne compte environ 120 000 points de recharge publics, dont un corridor à courant continu en pleine expansion le long des autoroutes et des routes de fret. Cela réduit l'anxiété liée à l'autonomie pour les opérateurs commerciaux et permet une utilisation en plusieurs équipes, une exigence essentielle pour les flottes de livraison de colis et du dernier kilomètre en transition vers des fourgonnettes électriques à batterie.

Le soutien politique renforce encore le leadership du marché. Les bonus environnementaux fédéraux réduisent les prix catalogue des fourgonnettes BEV jusqu'à 7 500 EUR, plusieurs Länder ajoutant des incitations régionales supplémentaires. Combinées au renforcement de l'application des zones à faibles émissions dans les grandes villes, ces mesures continuent d'accélérer l'électrification des flottes et de consolider la position de l'Allemagne comme pierre angulaire du marché européen des véhicules utilitaires légers.

Paysage Concurrentiel

Le marché européen des véhicules utilitaires légers est modérément concentré : Stellantis, Ford, Renault, Mercedes-Benz et Volkswagen contrôlaient 68 % des immatriculations de 2025. Stellantis a livré 180 000 fourgonnettes électriques sur des plateformes partagées couvrant Peugeot, Citroën, Opel, Vauxhall et Fiat Professional, réduisant les coûts de développement par unité de 22 % grâce à l'ingénierie de badge. La gamme E-Transit de Ford détenait 14 % du segment électrique, mais fait face à une vive concurrence de l'EDV de Rivian suite à la commande européenne de 10 000 unités d'Amazon. Renault tire parti des achats de l'alliance pour sécuriser des cellules à 95 USD/kWh, permettant des tarifs de crédit-bail inférieurs de 8 à 10 % à ceux des concurrents.

Les marques chinoises Maxus (SAIC) et DFSK sont entrées en 2025 avec des fourgonnettes BEV dont les prix sont 20 à 30 % inférieurs à ceux des acteurs établis, atteignant une part combinée de 2,8 % et déclenchant une enquête antidumping de l'UE. Les fournisseurs de plateformes modulaires à planche de skateboard permettent des cycles d'échange de carrosserie de six semaines contre les normes héritées de 12 mois, Kögel et Schmitz Cargobull s'associant sur des carrosseries réfrigérées compatibles avec les châssis Stellantis. Les essais de réseau véhicule-à-réseau aux Pays-Bas et

ont démontré 500 à 800 EUR de revenus annuels de services réseau par fourgonnette, une fonctionnalité qui devrait apparaître dans les Ford et Mercedes de l'année modèle 2026 via des mises à jour du micrologiciel de recharge bidirectionnelle CCS 2.0. L'administration de Volta Trucks en 2024 a laissé un espace blanc dans la tranche 3,6-5,0 tonne, qu'Iveco et MAN visent à capturer avec des plateformes BEV à autonomie étendue lancées en 2027.

Leaders du Secteur des Véhicules Utilitaires Légers en Europe

Ford Motor Company

Volkswagen AG

Stellantis N.V.

Renault Group

Toyota Motor Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : Mercedes-Benz a révélé ses plans pour mettre fin à la production de ses modèles de petites fourgonnettes (Citan et T-Class) d'ici mi-2026 dans le cadre d'un repositionnement stratégique vers des segments de véhicules commerciaux plus grands et plus rentables.

- Mars 2025 : Ford a annoncé avoir commencé la production en volume de nouveaux modèles électriques pour le marché européen, notamment l'E-Transit Courier et l'E-Tourneo Courier, renforçant sa gamme Ford Pro de véhicules commerciaux électrifiés.

Périmètre du Rapport sur le Marché Européen des Véhicules Utilitaires Légers

Les Véhicules Commerciaux sont couverts en tant que segments par Type de Véhicule. Les Véhicules Hybrides et Électriques, ICE sont couverts en tant que segments par Type de Propulsion. L'Autriche, la Belgique, la République Tchèque, le Danemark, l'Estonie, la France, l'Allemagne, l'Irlande, l'Italie, la Lettonie, la Lituanie, la Norvège, la Pologne, la Russie, l'Espagne, la Suède, le Royaume-Uni, le Reste de l'Europe sont couverts en tant que segments par Pays.| Fourgonnettes Utilitaires Légères |

| Camionnettes Légères (Moins de 3,5 t de PTAC) |

| Châssis-Cabine / Cabine-Plateforme |

| Mini-Camions / Micro-Véhicules Utilitaires Légers |

| Minibus (Moins de 20 places) |

| Moins de 2,0 t |

| 2,1 à 2,5 t |

| 2,6 à 3,0 t |

| 3,1 à 3,5 t |

| 3,6 à 5,0 t |

| BEV (Véhicule Électrique à Batterie) |

| PHEV (Véhicule Électrique Hybride Rechargeable) |

| HEV (Véhicule Électrique Hybride) |

| FCEV (Véhicule Électrique à Pile à Combustible) |

| ICE (Moteur à Combustion Interne) |

| Livraison Urbaine du Dernier Kilomètre et Messagerie |

| Services Publics et Services sur le Terrain |

| Construction et Approvisionnement en Matériaux de Construction |

| Services Postaux et de Colis |

| Agriculture et Services Ruraux |

| Ateliers Mobiles et Usages Spéciaux |

| Flottes d'Entreprise |

| Flottes de PME |

| Travailleurs Indépendants/Propriétaires Uniques |

| Sociétés de Location et de Crédit-bail |

| Flottes Gouvernementales et Municipales |

| Autriche |

| Belgique |

| République Tchèque |

| Danemark |

| Estonie |

| France |

| Allemagne |

| Irlande |

| Italie |

| Lettonie |

| Lituanie |

| Norvège |

| Pologne |

| Russie |

| Espagne |

| Suède |

| Royaume-Uni |

| Reste de l'Europe |

| Par Type de Véhicule | Fourgonnettes Utilitaires Légères |

| Camionnettes Légères (Moins de 3,5 t de PTAC) | |

| Châssis-Cabine / Cabine-Plateforme | |

| Mini-Camions / Micro-Véhicules Utilitaires Légers | |

| Minibus (Moins de 20 places) | |

| Par Catégorie de Poids Total en Charge (PTAC) | Moins de 2,0 t |

| 2,1 à 2,5 t | |

| 2,6 à 3,0 t | |

| 3,1 à 3,5 t | |

| 3,6 à 5,0 t | |

| Par Type de Propulsion | BEV (Véhicule Électrique à Batterie) |

| PHEV (Véhicule Électrique Hybride Rechargeable) | |

| HEV (Véhicule Électrique Hybride) | |

| FCEV (Véhicule Électrique à Pile à Combustible) | |

| ICE (Moteur à Combustion Interne) | |

| Par Secteur d'Utilisation Finale | Livraison Urbaine du Dernier Kilomètre et Messagerie |

| Services Publics et Services sur le Terrain | |

| Construction et Approvisionnement en Matériaux de Construction | |

| Services Postaux et de Colis | |

| Agriculture et Services Ruraux | |

| Ateliers Mobiles et Usages Spéciaux | |

| Par Type de Propriété/Flotte | Flottes d'Entreprise |

| Flottes de PME | |

| Travailleurs Indépendants/Propriétaires Uniques | |

| Sociétés de Location et de Crédit-bail | |

| Flottes Gouvernementales et Municipales | |

| Par Pays | Autriche |

| Belgique | |

| République Tchèque | |

| Danemark | |

| Estonie | |

| France | |

| Allemagne | |

| Irlande | |

| Italie | |

| Lettonie | |

| Lituanie | |

| Norvège | |

| Pologne | |

| Russie | |

| Espagne | |

| Suède | |

| Royaume-Uni | |

| Reste de l'Europe |

Définition du marché

- Type de Véhicule - La catégorie couvre les véhicules utilitaires légers.

- Type de Carrosserie - Cela comprend les Camionnettes Légères et les Fourgonnettes Utilitaires Légères.

- Catégorie de Carburant - La catégorie comprend divers types de carburants tels que l'Essence, le Diesel, le GPL (Gaz de Pétrole Liquéfié), le GNC (Gaz Naturel Comprimé), les HEV (Véhicules Électriques Hybrides), les PHEV (Véhicules Électriques Hybrides Rechargeables), les BEV (Véhicules Électriques à Batterie) et les FCEV (Véhicules Électriques à Pile à Combustible)

| Mot-clé | Définition |

|---|---|

| Véhicule Électrique (VE) | Un véhicule qui utilise un ou plusieurs moteurs électriques pour la propulsion. Comprend les voitures, les bus et les camions. Ce terme inclut les véhicules tout électriques ou véhicules électriques à batterie et les véhicules électriques hybrides rechargeables. |

| BEV | Un BEV repose entièrement sur une batterie et un moteur pour la propulsion. La batterie du véhicule doit être chargée en la branchant sur une prise ou une station de recharge publique. Les BEV n'ont pas de moteur à combustion interne et sont donc sans pollution. Ils ont un faible coût d'exploitation et un bruit de moteur réduit par rapport aux moteurs à carburant conventionnels. Cependant, ils ont une autonomie plus courte et des prix plus élevés que leurs équivalents à essence. |

| PEV | Un véhicule électrique rechargeable est un véhicule électrique qui peut être chargé de manière externe et comprend généralement tous les véhicules tout électriques ainsi que les hybrides rechargeables. |

| Hybride Rechargeable | Un véhicule qui peut être alimenté soit par un moteur à combustion interne, soit par un moteur électrique. Contrairement aux véhicules hybrides normaux, ils peuvent être chargés de manière externe. |

| Moteur à Combustion Interne | Un moteur dans lequel la combustion des carburants se produit dans un espace confiné appelé chambre de combustion. Fonctionne généralement à l'essence/pétrole ou au diesel. |

| HEV | Tous les véhicules électriques qui utilisent des batteries et un moteur à combustion interne comme source principale de propulsion sont considérés dans cette catégorie. Les HEV utilisent généralement un groupe motopropulseur diesel-électrique et sont également connus sous le nom de véhicules hybrides diesel-électriques. Un HEV convertit la quantité de mouvement du véhicule (énergie cinétique) en électricité qui recharge la batterie lorsque le véhicule ralentit ou s'arrête. La batterie d'un HEV ne peut pas être chargée à l'aide d'appareils rechargeables. |

| Véhicules Commerciaux | Les véhicules commerciaux sont des véhicules routiers motorisés conçus pour transporter des personnes ou des marchandises. La catégorie comprend les véhicules utilitaires légers et les véhicules moyens et lourds. |

| Véhicules de Tourisme | Les voitures particulières sont des véhicules à moteur électrique ou à moteur thermique dotés d'au moins quatre roues. Ces véhicules sont utilisés pour le transport de passagers et comprennent au maximum huit sièges en plus du siège du conducteur. |

| Véhicules Utilitaires Légers | Les véhicules commerciaux pesant moins de 6 000 lb (Classe 1) et dans la plage de 6 001 à 10 000 lb (Classe 2) sont couverts dans cette catégorie. |

| Véhicules Moyens et Lourds | Les véhicules commerciaux pesant dans la plage de 10 001 à 14 000 lb (Classe 3), 14 001 à 16 000 lb (Classe 4), 16 001 à 19 500 lb (Classe 5), 19 501 à 26 000 lb (Classe 6), 26 001 à 33 000 lb (Classe 7) et au-dessus de 33 001 lb (Classe 8) sont couverts dans cette catégorie. |

| Bus | Un mode de transport qui désigne généralement un grand véhicule conçu pour transporter des passagers sur de longues distances. Cela comprend les bus de transit, les bus scolaires, les navettes et les trolleybus. |

| Diesel | Comprend les véhicules qui utilisent le diesel comme carburant principal. Un véhicule à moteur diesel dispose d'un système d'injection à allumage par compression plutôt que du système à allumage par étincelle utilisé par la plupart des véhicules à essence. Dans ces véhicules, le carburant est injecté dans la chambre de combustion et enflammé par la haute température atteinte lorsque le gaz est fortement comprimé. |

| Essence | Comprend les véhicules qui utilisent l'essence/le pétrole comme carburant principal. Une voiture à essence utilise généralement un moteur à combustion interne à allumage par étincelle. Dans ces véhicules, le carburant est injecté soit dans le collecteur d'admission, soit dans la chambre de combustion, où il est mélangé à de l'air, et le mélange air/carburant est enflammé par l'étincelle d'une bougie d'allumage. |

| GPL | Comprend les véhicules qui utilisent le GPL comme carburant principal. Les véhicules GPL dédiés et bi-carburant sont considérés dans le périmètre de l'étude. |

| GNC | Comprend les véhicules qui utilisent le GNC comme carburant principal. Ce sont des véhicules qui fonctionnent comme des véhicules à essence avec des moteurs à combustion interne à allumage par étincelle. |

| PHEV | Les PHEV sont alimentés par une batterie ainsi que par un moteur à combustion interne. La batterie peut être chargée soit par freinage régénératif utilisant le moteur à combustion interne, soit en se branchant sur une source de charge externe. Les PHEV ont une meilleure autonomie que les BEV mais sont comparativement moins écologiques. |

| Hayon | Ce sont des voitures de taille compacte avec une porte de type hayon fournie à l'arrière. |

| Berline | Ce sont généralement des voitures particulières à deux ou quatre portes, avec un espace séparé fourni à l'arrière pour les bagages. |

| SUV | Communément appelés SUV, ces voitures sont équipées de quatre roues motrices et ont généralement une garde au sol élevée. Ces voitures peuvent également être utilisées comme véhicules tout-terrain. |

| Monospace | Ce sont des véhicules polyvalents (également appelés minivans) conçus pour transporter un plus grand nombre de passagers. Ils transportent entre cinq et sept personnes et disposent également d'espace pour les bagages. Ils sont généralement plus hauts que la berline familiale moyenne, pour offrir plus d'espace en hauteur et faciliter l'accès, et ils sont généralement à traction avant. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Pour construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'Étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un Modèle de Marché : Les estimations de la taille du marché pour les années historiques et de prévision sont fournies en termes de chiffre d'affaires et de volume. Le chiffre d'affaires du marché est calculé en multipliant le volume des ventes par leur prix de vente moyen (ASP) respectif. Lors de l'estimation du prix de vente moyen, des facteurs tels que l'inflation moyenne, l'évolution de la demande du marché, les coûts de fabrication, les avancées technologiques et les préférences changeantes des consommateurs, entre autres, ont été pris en compte.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement.