Taille et part du marché de la protection des données en tant que service

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 26.38 Milliards de dollars |

| Taille du Marché (2031) | 75.66 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 23.45% CAGR |

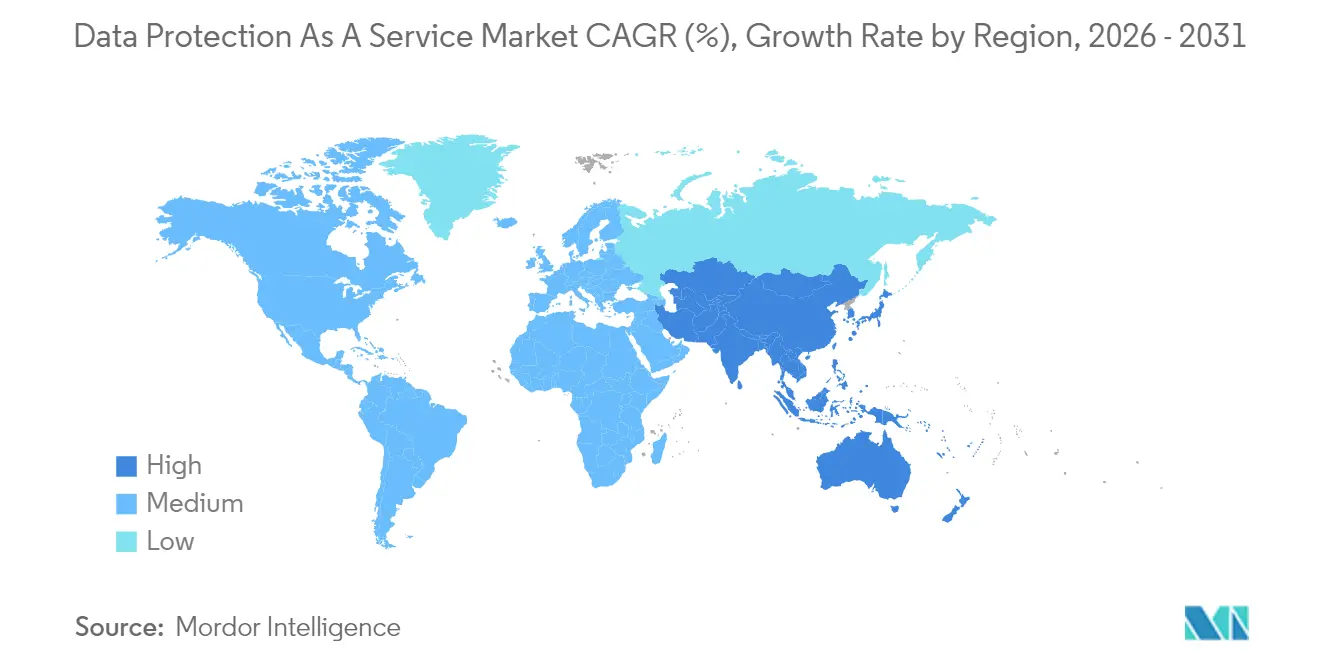

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la protection des données en tant que service par Mordor Intelligence

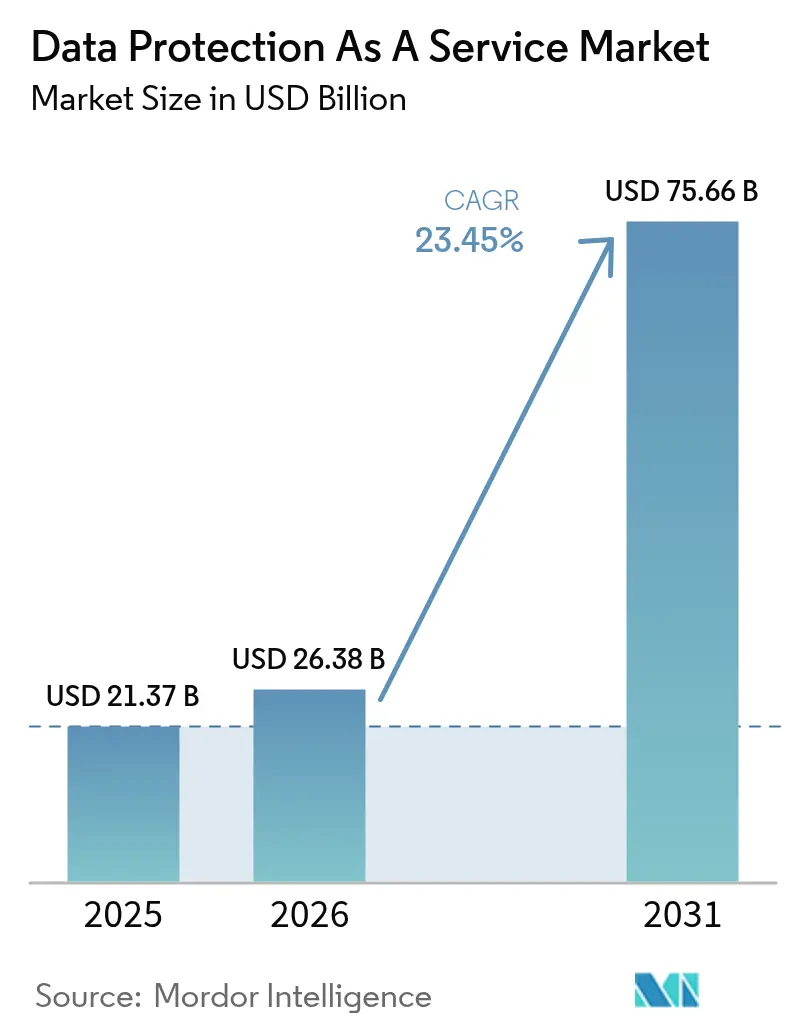

La taille du marché de la protection des données en tant que service en 2026 est estimée à 26,38 milliards USD, en hausse par rapport à la valeur de 2025 de 21,37 milliards USD, avec des projections pour 2031 affichant 75,66 milliards USD, croissant à un TCAC de 23,45 % sur la période 2026-2031.

La croissance est portée par une augmentation des données non structurées, des mandats de confiance zéro et une préoccupation croissante des conseils d'administration face à l'exposition aux rançongiciels. Les entreprises remplacent rapidement le matériel de sauvegarde sur site à forte intensité de capital par des abonnements fournis dans le cloud offrant une tarification à l'usage et une évolutivité élastique. Les investissements dans les clouds souverains, les pilotes de chiffrement résistant aux technologies quantiques et les exigences des cyber-assureurs convergent pour remodeler les feuilles de route produits, tandis que la consolidation des fournisseurs comprime la structure du marché et accélère l'intégration des fonctionnalités.

Points clés du rapport

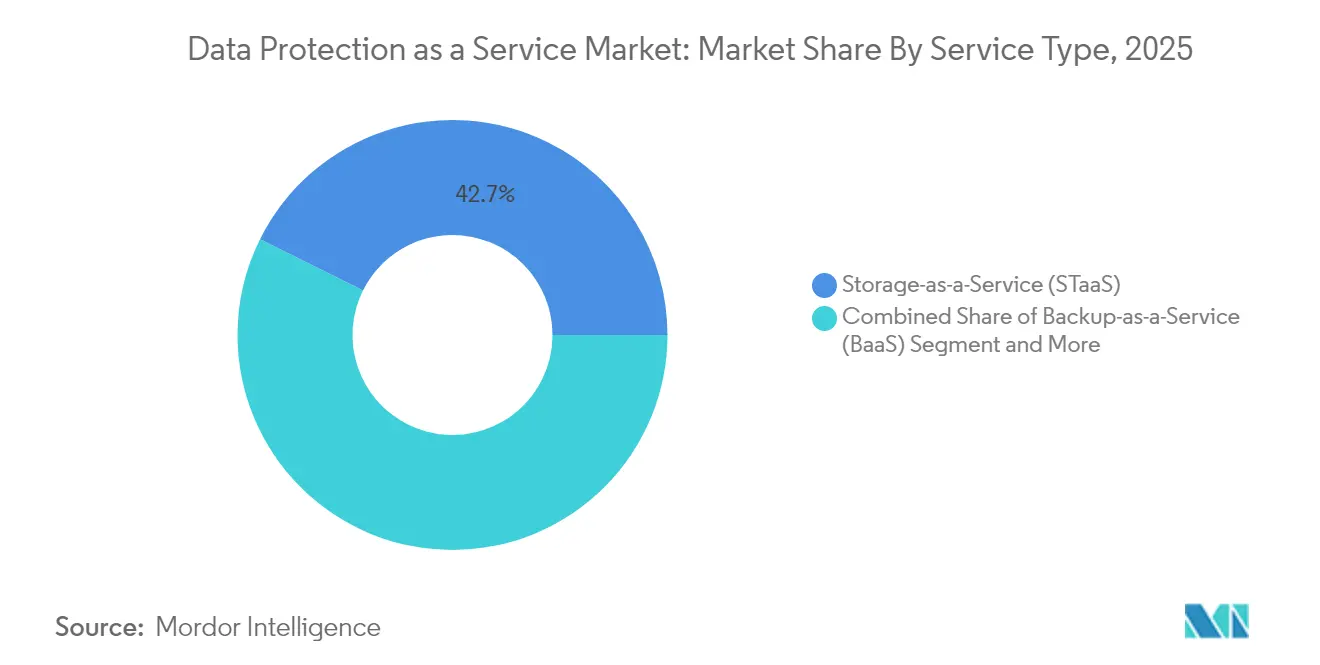

- Par type de service, le Stockage en tant que service détenait 42,65 % de la part du marché de la protection des données en tant que service en 2025 ; la Reprise après sinistre en tant que service devrait croître à un TCAC de 28,9 % jusqu'en 2031.

- Par modèle de déploiement, le segment cloud privé a capturé 43,05 % de la taille du marché de la protection des données en tant que service en 2025, tandis que l'adoption du cloud hybride devrait s'étendre à un TCAC de 30,6 % entre 2026 et 2031.

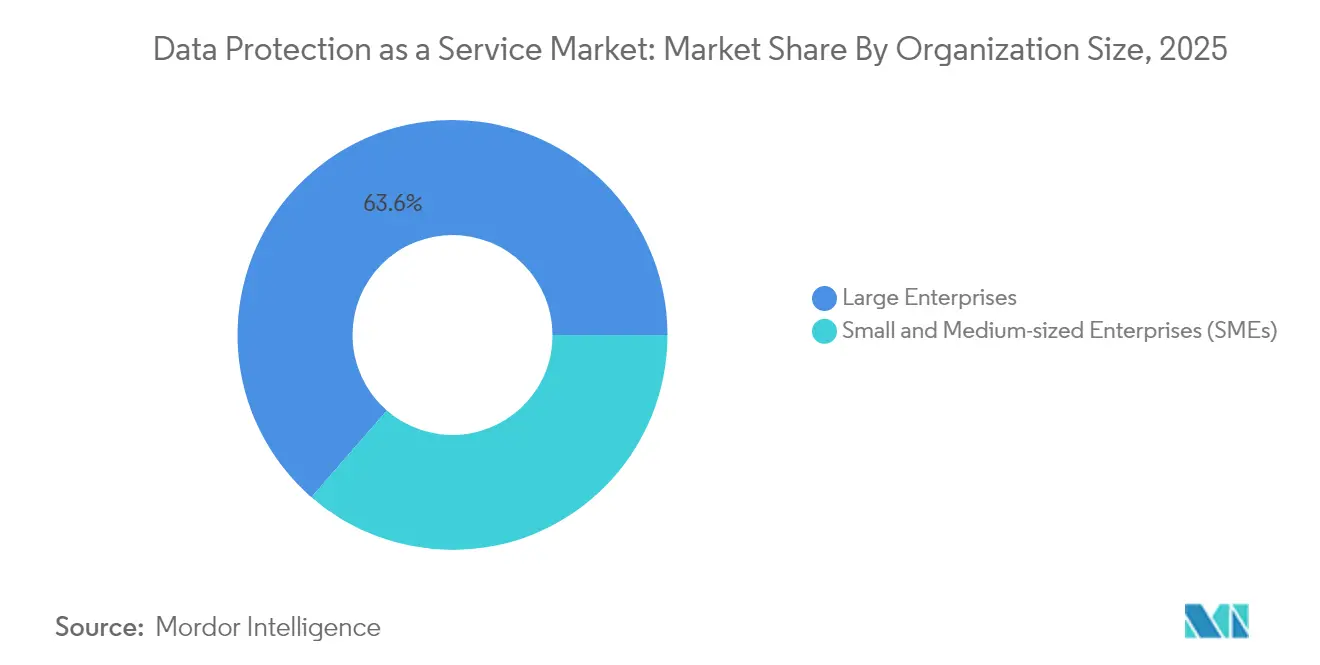

- Par taille d'organisation, les grandes entreprises ont conservé 63,60 % de la taille du marché de la protection des données en tant que service en 2025, tandis que les PME devraient progresser à un TCAC de 33 % jusqu'en 2031.

- Par secteur d'utilisation final, le BFSI était en tête avec une part de revenus de 27,35 % en 2025 ; la santé et les sciences de la vie sont en bonne voie pour un TCAC de 29,8 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 37,25 % des revenus de 2025, tandis que l'Asie-Pacifique devrait enregistrer un TCAC de 30,5 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la protection des données en tant que service

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Réglementations sur la souveraineté des données | +5.8% | UE, Amérique du Nord, APAC | Moyen terme (2 à 4 ans) |

| Explosion des données non structurées | +4.6% | Mondial | Long terme (≥ 4 ans) |

| Priorité accordée à la résilience face aux rançongiciels | +4.2% | Amérique du Nord, Europe, APAC | Court terme (≤ 2 ans) |

| Coffres-forts de récupération liés à la cyber-assurance | +3.3% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Déploiements de clouds souverains | +2.5% | Moyen-Orient, APAC, Europe | Moyen terme (2 à 4 ans) |

| Pilotes de chiffrement résistant aux technologies quantiques | +0.8% | Amérique du Nord, Europe, APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Des réglementations strictes sur la souveraineté des données remodèlent la protection mondiale

Le déploiement de cadres similaires au RGPD, du Brésil à l'Inde, oblige les entreprises à localiser le stockage, à adopter une cartographie précise des données et à mettre en place des contrôles basés sur des politiques régissant les flux transfrontaliers. La loi européenne sur la résilience opérationnelle numérique (DORA) est entrée en vigueur en janvier 2025, imposant des rapports d'incidents en quasi-temps réel aux institutions financières. Aux États-Unis, de nouvelles règles restreignent les transferts de données sensibles vers des adversaires étrangers, ajoutant de la complexité pour les multinationales. En conséquence, les équipes d'approvisionnement classent désormais les contrôles de souveraineté aux côtés des métriques RPO/RTO lors de la sélection des fournisseurs de DPaaS. Les fournisseurs répondent avec une gestion des clés spécifique à chaque région, des options de double chiffrement et des coffres-forts de récupération en région qui satisfont à la fois les régulateurs nationaux et les comités de risque internes.

L'informatique en périphérie révolutionne les architectures de protection

Les déploiements en périphérie rapprochent le traitement des points de terminaison des capteurs et des sites de succursales, permettant aux charges de travail de respecter les objectifs de latence sans acheminer le trafic vers des centres de données centralisés. Quarante pour cent des grandes entreprises prévoient d'exécuter des applications critiques en périphérie d'ici fin 2025 ; ce changement nécessite des agents de sauvegarde légers et pilotés par des politiques capables de s'exécuter localement et de se synchroniser de manière asynchrone. Les offres émergentes intègrent la détection d'anomalies basée sur l'IA aux passerelles périphériques, réduisant le temps de présence des rançongiciels. Les systèmes de santé pilotent ces capacités dans les campus hospitaliers pour se conformer aux règles strictes de localisation des données des patients tout en garantissant un accès immédiat aux cliniciens.

La résilience face aux rançongiciels devient une priorité pour les conseils d'administration

Le volume de rançongiciels a doublé en 2024, incitant les comités d'audit à demander la preuve de sauvegardes immuables et de tests de restauration vérifiés. Les feuilles de route DPaaS s'articulent désormais autour de la protection continue des données, des coffres-forts à isolation physique et de la classification par apprentissage automatique qui empêche la réinfection lors de la récupération. Les assureurs lient les remises sur les primes à la présence d'un stockage à écriture unique et d'une orchestration automatisée du basculement. Les entreprises adoptant ces contrôles signalent des objectifs de temps de récupération sensiblement plus faibles et des économies démontrables sur les renouvellements de cyber-assurance.

Les coffres-forts de récupération natifs du cloud transforment l'économie de la résilience

Les coffres-forts de récupération natifs du cloud fournissent un stockage logiquement isolé associé à une réplication pilotée par des politiques. Ils minimisent les sorties lors des événements de restauration et donnent aux assureurs des preuves plus claires d'un accès à moindre privilège. Les premiers adoptants dans les services financiers attribuent des baisses à deux chiffres des primes de police à la certification des coffres-forts. Les fournisseurs se différencient grâce à l'authentification à confiance zéro, aux analyses forensiques par IA générative et à l'intégration avec les flux de travail des centres opérationnels de sécurité. À mesure que l'adoption des coffres-forts s'élargit, la convergence des plateformes entre sauvegarde, archivage et cyber-récupération s'accélère.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Frais cachés de sortie et d'API | -2.1% | Mondial | Moyen terme (2 à 4 ans) |

| Formats de sauvegarde propriétaires | -1.6% | Mondial | Long terme (≥ 4 ans) |

| Compression par IA retardant les mises à niveau | -1.3% | Amérique du Nord, Europe, APAC | Moyen terme (2 à 4 ans) |

| Clauses de résidence des données dans les accords commerciaux | -1.0% | Régions à souveraineté stricte | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les coûts cachés du cloud compromettent les stratégies multi-cloud

Les frais de trafic variables et la tarification par appel d'API peuvent gonfler les budgets, en particulier pour les analyses intensives ou les demandes réglementaires nécessitant des restaurations fréquentes. Les entreprises disposant d'un pouvoir de négociation limité dans les régions cloud plus petites ressentent le plus la pression. Les équipes FinOps investissent dans des tableaux de bord d'observabilité des coûts, mais la facturation fragmentée entre les niveaux de stockage et les transitions chaud-froid reste un risque budgétaire.

Les formats propriétaires créent une dépendance aux fournisseurs

Les schémas de sauvegarde fermés compliquent la migration des charges de travail après des fusions ou des sorties de fournisseurs. Lors de la fusion Cohesity-Veritas de 2024, les équipes d'intégration ont dû effectuer des tests de restauration multi-plateformes pour préserver les accords de niveau de service. Les régulateurs examinent si les structures de métadonnées propriétaires entravent la concurrence. Les appels d'offres des clients insistent de plus en plus sur les exportations en format ouvert, incitant les nouveaux entrants à adopter des API standardisées qui promettent une portabilité plus fluide.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : la Reprise après sinistre en tant que service s'accélère face aux cybermenaces

Le segment Reprise après sinistre en tant que service a enregistré une perspective de TCAC de 28,9 % jusqu'en 2031, dépassant les autres offres alors que les équipes dirigeantes élèvent la préparation aux rançongiciels au rang de métrique stratégique. Plus de 70 % des entreprises ont l'intention d'intégrer la Reprise après sinistre en tant que service avec la télémétrie SIEM d'ici 2026, permettant un basculement automatisé basé sur le score de menace. Les flux de protection continue des données réduisent les objectifs de point de récupération à quelques secondes, ce qui est attrayant pour les charges de travail financières et de santé où la perte de données équivaut à des amendes de conformité. Le Stockage en tant que service, bien qu'il capte encore 42,65 % de la part du marché de la protection des données en tant que service en 2025, évolue vers un tiering intelligent et une immuabilité pilotée par des politiques qui s'aligne sur les architectures à confiance zéro. Les plateformes convergées regroupent désormais la Sauvegarde en tant que service, le Stockage en tant que service et la Reprise après sinistre en tant que service sous des moteurs de politique unifiés, facilitant l'approvisionnement et la gouvernance.

Alors que l'enthousiasme pour la Reprise après sinistre en tant que service augmente, les abonnements de stockage restent fondamentaux. La croissance du stockage objet reste forte en raison des ensembles d'entraînement de modèles d'IA et de l'analyse vidéo qui font gonfler les volumes de données non structurées. En réponse, les fournisseurs poussent la déduplication et la compression à l'échelle du pétaoctet pour contrôler l'empreinte. Les offres complètes des hyperscalers cloud intègrent désormais une analyse autonome des menaces, ce qui signifie que les rançongiciels n'affectent que les blocs concernés plutôt que des volumes entiers. Un tel alignement des fonctionnalités signale un mouvement à plus long terme vers des achats centrés sur les plateformes dans lesquels l'automatisation de la récupération, la classification des données et la cartographie de la conformité existent dans un seul plan de contrôle.

Par modèle de déploiement : les approches hybrides équilibrent sécurité et flexibilité

Les modèles hybrides affichent la croissance la plus rapide à un TCAC de 30,6 %. Les régulateurs approuvent les architectures qui maintiennent les ensembles de données sensibles sur des clouds privés locaux tout en permettant des analyses extensibles dans des régions publiques réglementées. Ces schémas sont particulièrement évidents parmi les banques européennes soumises à la loi sur la résilience opérationnelle numérique, qui impose des arrangements de contingence documentés pour les services tiers. L'automatisation des politiques sélectionne les cibles de stockage en fonction des étiquettes de classification des données, optimisant à la fois la latence et la conformité. La taille du marché de la protection des données en tant que service pour les solutions hybrides devrait doubler d'ici 2028 à mesure que les entreprises modernisent les archives sur bandes héritées en coffres-forts connectés au cloud.

Les déploiements en cloud privé conservent une part de 43,05 %, favorisés par les agences de défense, les services publics et les organismes de santé qui doivent affirmer la garde des clés de chiffrement. Les fournisseurs d'appliances cloud privées intègrent de plus en plus des modules de sécurité matériels validés FIPS, un accès basé sur les rôles et une gestion de configuration à isolation physique. Les approches cloud public restent populaires parmi les entreprises numériquement natives qui valorisent la diversité régionale par rapport à la pleine souveraineté. Cependant, les initiatives de cloud souverain, telles que le Cloud Souverain Européen AWS, brouillent les frontières : elles offrent l'agilité du cloud public sous contrôle juridique local, attirant des charges de travail réglementées dans des environnements précédemment jugés hors limites.

Par taille d'organisation : les PME adoptent la protection basée sur le cloud

La montée des cybermenaces et le manque de personnel informatique poussent les PME vers des portails de sauvegarde SaaS prêts à l'emploi incluant des modèles de conformité prédéfinis. Entre 2026 et 2031, les revenus du marché de la protection des données en tant que service provenant des PME devraient croître à un TCAC de 33 %, soutenus par des prestataires de services gérés offrant des offres clés en main. L'intégration simplifiée et la facturation basée sur la consommation séduisent les propriétaires soucieux de leur budget. Les questionnaires de cyber-assurance listent de plus en plus la présence de snapshots cloud immuables comme condition préalable, incitant même les micro-entreprises à adopter des niveaux d'entrée de gamme de DPaaS.

À l'inverse, les grandes entreprises conservent 63,60 % des revenus grâce à des charges de travail étendues, des mainframes hérités et des objectifs de temps de récupération stricts. Beaucoup superposent le DPaaS aux bibliothèques de bandes existantes pour une modernisation progressive, réduisant les mises à niveau complètes. La détection d'anomalies améliorée par l'IA signale les écarts dans les taux de changement des snapshots, donnant aux équipes des centres opérationnels de sécurité une alerte précoce des attaques de chiffrement. Les fournisseurs courtisent ce segment avec des garanties de disponibilité soutenues par des accords de niveau de service et des équipes de compte dédiées qui accompagnent les audits réglementaires.

Par secteur d'utilisation final : la santé accélère les investissements en protection

Le TCAC de 29,8 % de la santé reflète les mandats de dossiers de santé électroniques, les appareils connectés et les exigences de partage de données entre hôpitaux. Les hôpitaux déploient des sauvegardes immuables et des coffres-forts de récupération à isolation physique pour satisfaire les directives HIPAA et les directives harmonisées de l'UE sur les données des patients. Les expansions de la télémédecine entraînent des déploiements de nœuds périphériques dans les sites cliniques, nécessitant des snapshots locaux qui se synchronisent avec les régions de cloud souverain. Les équipes de recherche clinique bénéficient de l'intégration du moteur de politique qui différencie les informations identifiables des patients des ensembles de données d'étude anonymisées.

Le BFSI mène les dépenses globales avec une part de marché de 27,35 %, soutenu par des volumes de transactions élevés et de nouveaux délais de notification de violation. La DORA oblige les banques européennes à tester la reprise après sinistre à grande échelle au moins une fois par an, stimulant l'adoption de la Reprise après sinistre en tant que service. Les assureurs collaborent avec les fournisseurs de DPaaS pour offrir des incitations sur les primes conditionnées à la réalisation de tests de récupération. Les programmes gouvernementaux et de défense investissent massivement alors que les stratégies à confiance zéro imposent une vérification continue sur les réseaux classifiés. Enfin, les entreprises manufacturières et de télécommunications s'appuient sur le DPaaS pour sécuriser la télémétrie de l'Internet des objets industriel, où les temps d'arrêt affectent directement le débit.

Analyse géographique

L'Amérique du Nord préserve une part de revenus de 37,25 %, ancrée par une adoption robuste du cloud et des directives fédérales telles que la Directive opérationnelle contraignante CISA 25-01, qui oblige les agences à appliquer des bases de configuration sécurisées pour le SaaS. La loi sur la protection des données des Américains contre les adversaires étrangers restreint les transferts transfrontaliers de données personnelles sensibles, stimulant la demande de coffres-forts nationaux et de séquestre de clés. Les entreprises donnent la priorité aux fonctionnalités de cartographie de la conformité qui génèrent des rapports d'attestation automatisés pour les auditeurs.

L'Asie-Pacifique affiche la trajectoire la plus rapide à un TCAC de 30,5 % alors que les programmes de gouvernement numérique au Japon, en Inde et en Corée poussent des règles de localisation des données. La loi indienne sur la protection des données personnelles numériques codifie une localisation explicite pour les informations personnelles critiques, faisant pression sur les fournisseurs cloud pour lancer des zones de récupération nationales. Les hyperscalers s'associent à des opérateurs de télécommunications nationaux pour établir des installations souveraines permettant des services de sauvegarde étrangers tout en respectant les contraintes de garde légale. Des start-ups à Singapour et en Australie lancent des offres DPaaS combinant un stockage local sécurisé avec des options de basculement mondial, séduisant les exportateurs du marché intermédiaire qui équilibrent commerce et conformité.

L'Europe reste un adoptant sophistiqué façonné par le RGPD, la DORA, la loi sur la cyber-résilience et la loi européenne sur les données, en vigueur en septembre 2025. Des programmes nationaux tels que le Cloud de Confiance français et le Gaia-X allemand canalisent des financements vers une infrastructure fédérée et basée sur des normes qui valorise la transparence et la portabilité des fournisseurs. Les fournisseurs se différencient en offrant un traitement des métadonnées en région, un personnel d'exploitation exclusivement résidant dans l'UE et des pistes d'audit exportables. Les options souveraines réduisent les frictions réglementaires, entraînant des taux d'adoption plus élevés parmi les entités du secteur public.

Les marchés émergents en Amérique latine, au Moyen-Orient et en Afrique enregistrent une adoption croissante à partir de bases plus petites. Les gouvernements du Conseil de coopération du Golfe financent des plateformes de cloud souverain pour diversifier les économies et attirer des start-ups fintech. Les banques brésiliennes pilotent le chiffrement résistant aux technologies quantiques sur les liens de réplication transfrontaliers, anticipant les futures exigences cryptographiques. Les opérateurs de télécommunications africains déploient la sauvegarde SaaS pour protéger les plateformes de monnaie mobile en expansion rapide, compensant la capacité limitée des centres de données locaux.

Paysage réglementaire

Les achats de DPaaS sont façonnés par un encadrement plus strict de l'ingénierie de la vie privée, de l'assurance cloud et du traitement des données par l'IA. Dans l'UE, le RGPD reste fondamental, tandis que le Comité européen de la protection des données a publié les lignes directrices 02/2026 sur l'anonymisation (juillet 2026), relevant les exigences pour démontrer que les techniques d'anonymisation sont efficaces et vérifiables dans les systèmes opérationnels utilisés pour l'analytique, l'archivage et la récupération. Au Royaume-Uni, le Data Protection Act 2018 (Code of Practice on Artificial Intelligence and Automated Decision-Making) Regulations 2026 exige que l'Information Commissioner rédige un code pour le traitement lié à l'IA, étendant le contrôle de conformité aux flux de décision automatisés qui recoupent de plus en plus la découverte, la classification et les contrôles de conservation propres au DPaaS.

Les référentiels d'assurance cloud deviennent également des critères plus explicites dans la sélection des fournisseurs et l'éligibilité du secteur public. L'Office fédéral allemand de la sécurité des technologies de l'information (BSI) a publié le catalogue de critères C5:2026, offrant aux fournisseurs de cloud et aux plateformes DPaaS un mécanisme de correspondance concret avec des normes telles que l'ISO 27001/27701 et des schémas comme SecNumCloud, ce qui favorise la préparation aux audits multi-juridictionnels. Les politiques de souveraineté s'étendent au-delà de l'Europe, la National Cloud Policy du Nigéria (octobre 2025) imposant une posture Cloud First aux institutions publiques fédérales, avec des exigences de résidence locale des données et de protection des données alignées sur le Nigeria Data Protection Act 2023. Cela renforce la demande de zones de récupération locales, de gestion de clés localisée et de contrôles d'accès auditables.

Analyse de la chaîne de valeur

La chaîne de valeur du DPaaS débute par l'infrastructure fondamentale, principalement le calcul, le stockage et la mise en réseau cloud hyperscale et régionaux, puis se poursuit avec les briques de sécurité telles que le chiffrement et la gestion des clés, la gestion des identités et des accès, ainsi que les pipelines de télémétrie utilisés pour la détection d'anomalies et la validation de la récupération. Les fournisseurs de plateformes DPaaS superposent des moteurs de politiques pour la sauvegarde, la réplication, l'immuabilité et l'orchestration de la récupération, puis distribuent via la vente directe aux entreprises, les places de marché cloud et un vaste écosystème de partenaires de fournisseurs de services gérés (MSP) qui assurent la mise en œuvre, les opérations 24h/24 et 7j/7, et le support de conformité pour les acheteurs réglementés.

En aval, la réalisation de valeur pour le client dépend de l'intégration avec les opérations informatiques et de sécurité existantes (par exemple, les flux SIEM/XDR et SOC), ainsi que des fonctions de gouvernance capables de produire des preuves prêtes pour l'audit et de respecter les contraintes de résidence des données propres à chaque juridiction. L'interopérabilité et la portabilité restent des points de friction, où les formats de sauvegarde propriétaires et les constructions de facturation multi-cloud (frais de sortie et d'API) ajoutent des coûts de changement et d'exploitation. Une couche de services parallèle se développe également autour des opérations souveraines et réglementées, incluant des programmes de partenariat axés sur les compétences (par exemple, les travaux de T-Systems autour de la souveraineté numérique AWS) et des fournisseurs spécialisés proposant des services gérés de protection des données. Cela reflète le fait que l'ingénierie de conformité et l'assurance en temps d'exécution sont devenues centrales dans la prestation du DPaaS, et non de simples compléments.

Paysage concurrentiel

La consolidation du secteur s'intensifie avec l'absorption en décembre 2024 des actifs d'entreprise de Veritas par Cohesity, formant une entité de 7 milliards USD au service de plus de 12 000 clients mondiaux. Rubrik s'allie à Cisco pour intégrer la télémétrie de sauvegarde dans la console Cisco XDR, illustrant un pivot vers des suites intégrées de détection et de réponse. Les adaptateurs de bus hôte résistants aux technologies quantiques de Broadcom préfigurent une couche défensive ancrée dans le matériel que les concurrents doivent égaler. AWS lance un Cloud Souverain Européen, concurrençant les fournisseurs régionaux en associant l'économie d'hyperscale au contrôle juridique local.

Des spécialistes de niveau intermédiaire tels que Druva et Clumio courtisent les PME en offrant une protection native SaaS sans agent qui se déploie en quelques minutes. L'acquisition d'Adlumin par N-able intègre l'automatisation des centres opérationnels de sécurité dans les offres de services gérés, signalant l'importance du canal des prestataires de services gérés pour la croissance à long terme. La verticalisation émerge : les fournisseurs lancent des plans spécifiques à la santé avec des modèles HIPAA, tandis que les packages BFSI intègrent la tokenisation PCI-DSS. La différenciation concurrentielle repose désormais sur des garanties de récupération clés en main contre les rançongiciels, des crédits d'accord de niveau de service horaires et la génération automatisée de preuves de conformité.

La convergence des plateformes est évidente alors que les fournisseurs fusionnent les silos de Stockage en tant que service, Sauvegarde en tant que service et Reprise après sinistre en tant que service en des structures pilotées par des politiques. La préférence des acheteurs tend vers une orchestration à panneau unique qui simplifie la traçabilité des audits. Cependant, les formats de snapshot propriétaires risquent de créer une dépendance aux clients, incitant des initiatives d'API ouvertes. Les fournisseurs qui exposent des métadonnées portables et des options de réplication multi-cloud pourraient gagner des parts alors que le contrôle réglementaire de l'interopérabilité s'intensifie.

Leaders du secteur de la protection des données en tant que service

IBM Corporation

Amazon Web Services Inc.

Hewlett Packard Enterprise Company

Dell Technologies Inc.

Cisco Systems Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les modèles opérationnels de cloud souverain et réglementé créent un espace pour les fournisseurs de DPaaS capables de fournir des contrôles liés à la juridiction sans renoncer aux flux de récupération hybrides. Le programme AWS European Sovereign Cloud, positionné autour d'une gouvernance conforme au droit de l'UE et d'opérations résidant dans l'UE, constitue un point de référence concret qui pousse les critères d'achat vers la garde des clés dans la région, des modèles d'accès réservés aux résidents et des correspondances d'assurance indépendantes. Cela ouvre à son tour des opportunités pour les fournisseurs et les MSP proposant des coffres-forts, des dépôts de clés et une automatisation des politiques adaptés aux exigences du secteur public européen et du secteur BFSI.

Un deuxième domaine d'opportunité est la génération de preuves de niveau conformité, qui relie les tests de restauration, les contrôles d'immuabilité et les rapports d'audit à travers les charges de travail SaaS, cloud-natives et sur site. Les régulateurs et organismes d'orientation publient des attentes plus ciblées, notamment les lignes directrices EDPB 02/2026 sur l'anonymisation (juillet 2026) et une attention accrue du Royaume-Uni au traitement lié à l'IA et à la prise de décision automatisée dans le cadre des règlements de 2026. Cela pousse les organisations à opérationnaliser une validation reproductible des contrôles plutôt que de s'appuyer uniquement sur des politiques statiques. Les plateformes DPaaS qui intègrent la découverte, la classification et les flux de coffre de récupération, et qui peuvent présenter des preuves de contrôle vérifiables dans des environnements hybrides, s'alignent sur l'évolution des achats vers une attestation prête pour l'audit et réduisent les frictions dans les déploiements transfrontaliers où la cartographie des données et le routage basé sur les politiques sont obligatoires.

Développements récents du secteur

- Mai 2026 : IBM a publié Guardium Multi-Cloud Data Protection V10.1.2 avec une licence adaptée au cloud et de nouvelles fonctionnalités d'évaluation des vulnérabilités pour les environnements DBaaS. Cette mise à jour élargit la couverture connexe au DPaaS, passant de la sauvegarde traditionnelle à l'identification continue des risques dans les piles de bases de données gérées, soutenant les exigences de gouvernance et de récupération dans les déploiements hybrides.

- Juin 2025 : AWS a dévoilé l'AWS European Sovereign Cloud, conçu pour fonctionner sous le droit de l'UE avec des opérations résidant dans l'UE. Cette initiative accélère les parcours d'achat de cloud souverain pour les charges de travail réglementées et augmente la demande pour des offres DPaaS capables de répondre aux exigences de résidence, de garde des clés et de preuves d'audit au sein des régions souveraines.

- Décembre 2024 : Cohesity a finalisé l'acquisition des actifs de sauvegarde d'entreprise de Veritas, créant un fournisseur de protection des données pur et plus important, desservant une large base installée. Cette consolidation a accru la pression de convergence des plateformes à travers le STaaS, le BaaS et le DRaaS, relevant le niveau de compétitivité en matière de plans de contrôle de politiques intégrés et d'outils de migration pour les clients disposant de parcs de sauvegarde à formats mixtes.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, nous définissons la protection des données en tant que service (DPaaS) comme des offres externalisées, basées sur un abonnement, qui protègent les données d'entreprise via la sauvegarde délivrée par le cloud, la récupération après sinistre et les fonctions de protection associées, tarifées sous forme de revenus de service récurrents et fournies dans des configurations publiques, privées ou hybrides.

Exclusions du périmètre : les services professionnels ponctuels facturés séparément, les licences de logiciels de sauvegarde sur site autonomes, et les outils de cloud privé purement construits en interne sans abonnement DPaaS sont exclus.

Aperçu de la segmentation

- Par type de service

- Stockage en tant que service

- Sauvegarde en tant que service

- Reprise après sinistre en tant que service

- Par modèle de déploiement

- Cloud public

- Cloud privé

- Cloud hybride

- Par taille d'organisation

- Grandes entreprises

- Petites et moyennes entreprises (PME)

- Par secteur d'utilisation final

- BFSI

- Santé et sciences de la vie

- Gouvernement et défense

- Informatique et télécommunications

- Commerce de détail et commerce électronique

- Fabrication

- Autres secteurs d'utilisation final

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Singapour

- Malaisie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par l'établissement d'un contexte clair de la demande et des politiques favorisant l'adoption du DPaaS, puis par la cartographie du paysage des fournisseurs afin d'éviter le double comptage des bassins de revenus. Nous avons utilisé des sources publiques telles que les orientations du NIST en matière de cybersécurité et de résilience, les avis de la CISA, le Federal Register américain et le Journal officiel de l'UE pour les mises à jour en matière de vie privée et de conservation, ainsi que les indicateurs de l'économie numérique de l'OCDE pour situer dans le temps la demande motivée par la conformité.

Pour traduire la demande en dépenses, nous avons également examiné les signaux d'adoption du cloud et de dépenses informatiques provenant de sources telles que la Banque mondiale et l'Union internationale des télécommunications, ainsi que la littérature technique ouverte sur l'immuabilité des sauvegardes, la récupération après ransomware et les pratiques de conservation dans des revues à comité de lecture. Les documents d'entreprise, présentations aux investisseurs, documentations produits et entretiens de presse crédibles ont été utilisés pour vérifier la logique de conditionnement et de tarification des services. En outre, nous avons utilisé des abonnements payants pour l'intelligence financière des entreprises, les actualités et données financières, ainsi que des bases de données de brevets pour confirmer la répartition des activités et valider les orientations produit. Ce sont des sources illustratives, et de nombreuses autres références publiques ont également été utilisées pour collecter, vérifier et clarifier les points de données.

Entretiens et enquêtes primaires

Les travaux primaires ont servi à éprouver ce qui est comptabilisé comme revenu DPaaS et la manière dont les acheteurs l'achètent réellement, en particulier lorsque la sauvegarde, le stockage et la récupération sont regroupés dans des contrats cloud plus larges. Nous nous sommes entretenus avec un ensemble de fournisseurs, de partenaires de distribution et d'utilisateurs en entreprise en APAC, en EMEA et dans les Amériques pour confirmer les tendances d'adoption, le comportement de renouvellement et la manière dont la préparation aux ransomwares modifie le calendrier budgétaire.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 37 % | Dirigeants (CXO) : 13 % | APAC : 48 % |

| Rang intermédiaire : 49 % | Responsables fonctionnels/d'unité : 34 % | EMEA : 32 % |

| Acteurs plus petits : 14 % | Managers : 53 % | Amériques : 20 % |

Dimensionnement et prévisions du marché

Le dimensionnement du marché a été élaboré selon une approche descendante, où les signaux de dépenses en cloud et en sécurité d'entreprise sont reconstitués en un bassin de demande DPaaS, puis filtrés selon la part spécifiquement liée à la protection des données par abonnement. Pour garder des totaux réalistes, nous avons ensuite corroboré les résultats avec des approximations ascendantes sélectives, telles que des divulgations de revenus de fournisseurs échantillonnés, des vérifications auprès des canaux sur la tarification des offres groupées, et un prix d'abonnement moyen multiplié par les charges de travail protégées estimées.

Le modèle utilise des données pratiques pouvant être révisées et recontrôlées, incluant les taux de migration des charges de travail vers le cloud, la fréquence des incidents de ransomware et la préparation à la récupération, la croissance des données et les périodes de conservation, les exigences de politique de sauvegarde et de reprise après sinistre par secteur réglementé, et le passage des dépenses d'investissement aux contrats de service récurrents. Les prévisions sont établies par analyse de scénarios appuyée par un consensus d'experts sur des variables telles que l'intensité de la conformité, la vitesse d'adoption du cloud et l'évolution des prix pour la capacité protégée. Lorsque la répartition des revenus des fournisseurs n'est pas divulguée, les lacunes sont traitées par des fourchettes prudentes, ensuite affinées à l'aide d'hypothèses de répartition issues d'entretiens et d'indices publics de conditionnement des produits.

Validation des données et cycle de mise à jour

La validation s'effectue par plusieurs contrôles permettant de détecter précocement les valeurs aberrantes, notamment des tests de variance entre régions, des recoupements avec les tendances des revenus des services cloud, et des contrôles de cohérence entre la croissance des charges de travail protégées et l'évolution des revenus d'abonnement. Lorsqu'un chiffre ne correspond pas à des signaux indépendants, nous révisons les hypothèses, revérifions les définitions et recontactons les sources si l'écart semble significatif.

Avant validation finale, le modèle fait l'objet d'une révision étape par étape par les analystes afin que les calculs, les devises et les correspondances d'années soient cohérents, et que les résultats finaux puissent être retracés jusqu'à des données d'entrée clairement énoncées. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont réalisées lorsque surviennent des événements majeurs tels que de nouvelles règles de souveraineté des données, un changement marqué de l'activité des ransomwares, ou des évolutions notables dans la structure des contrats cloud. Juste avant la livraison, une nouvelle passe de révision est effectuée afin que les clients reçoivent la vision la plus récente.

Taille du marché de la protection des données en tant que service selon Mordor Intelligence par rapport à d'autres estimations publiées

Les tailles de marché DPaaS publiées peuvent différer même lorsque le nom du sujet semble identique, car les offres de services sont définies différemment et le calendrier de reconnaissance des revenus n'est pas toujours traité de la même manière. Les différences proviennent également de la manière dont chaque éditeur traite le calendrier de conversion des devises, le rythme supposé de la migration vers le cloud, et si les prévisions reflètent un scénario de base ou un scénario d'adoption plus agressif.

Certaines estimations intègrent des dépenses connexes telles que la sécurité cloud plus large, le stockage en tant que service autonome, ou d'importants frais de mise en œuvre ponctuels entourant un déploiement DPaaS. Chez Mordor Intelligence, le périmètre est limité aux revenus de protection des données par abonnement liés à la sauvegarde, à la récupération après sinistre et aux fonctions de protection associées, et exclut les licences sur site autonomes et les services professionnels facturés séparément, afin que les totaux restent liés à la demande de services récurrents.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 26,38 milliards USD (2026) | |

| Association sectorielle B | 36,80 milliards USD (2026) | Un conditionnement plus large est souvent inclus, avec le stockage et les services d'infrastructure cloud connexes comptabilisés aux côtés du DPaaS, ce qui augmente la valeur pour la même année. |

| Revue spécialisée A | 25,35 milliards USD (2024) | Une année de référence différente et une courbe de croissance implicite plus rapide sont utilisées, et certaines hypothèses de tarification peuvent refléter une expansion budgétaire agressive motivée par les ransomwares, sans le même cycle d'actualisation et de revalidation. |

L'écart observé dans le tableau s'explique principalement par le périmètre et l'alignement des années, et non par de simples différences de calcul. Lorsque les revenus DPaaS liés uniquement à l'abonnement sont dissociés du stockage cloud connexe et des services ponctuels, la taille du marché devient plus facile à concilier avec les indicateurs d'adoption et les répartitions de revenus des fournisseurs, ce qui rend également la trajectoire des prévisions plus reproductible.

Questions clés auxquelles le rapport répond

Qu'est-ce qui stimule la croissance rapide du marché de la protection des données en tant que service ?

La montée des incidents de rançongiciels, le renforcement des lois sur la souveraineté des données et la nécessité de protéger les données générées en périphérie et dans le cloud sont des catalyseurs clés.

Quel type de service se développe le plus rapidement au sein du DPaaS ?

La Reprise après sinistre en tant que service devrait croître à un TCAC de 28,9 % entre 2026 et 2031, les entreprises donnant la priorité à la résilience face aux rançongiciels.

Comment les clouds souverains influencent-ils les décisions de déploiement ?

Les clouds souverains permettent aux organisations de conserver les clés de chiffrement et les données sous juridiction locale tout en accédant à l'élasticité du cloud public, stimulant l'adoption hybride.

Pourquoi les PME accélèrent-elles leur adoption du DPaaS ?

La tarification par abonnement, l'infrastructure initiale minimale et les exigences des assureurs en matière de sauvegardes immuables rendent la protection fournie dans le cloud attrayante pour les petites entreprises.

Quel rôle joue le chiffrement résistant aux technologies quantiques dans les futurs contrats DPaaS ?

Les premiers pilotes suggèrent que les algorithmes résistants aux technologies quantiques deviendront obligatoires pour les secteurs critiques, entraînant des cycles de renouvellement qui favorisent les fournisseurs proposant des offres conformes.

Comment les frais cachés du cloud affectent-ils le coût total de possession du DPaaS ?

Les frais de sortie et d'API peuvent gonfler les budgets ; les organisations déploient de plus en plus des outils FinOps pour surveiller et optimiser les dépenses multi-cloud.

Dernière mise à jour de la page le: