Taille et parts du marché des logiciels de libre-service client

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 26.48 Milliards de dollars |

| Taille du Marché (2031) | 65.66 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 19.93% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels de libre-service client par Mordor Intelligence

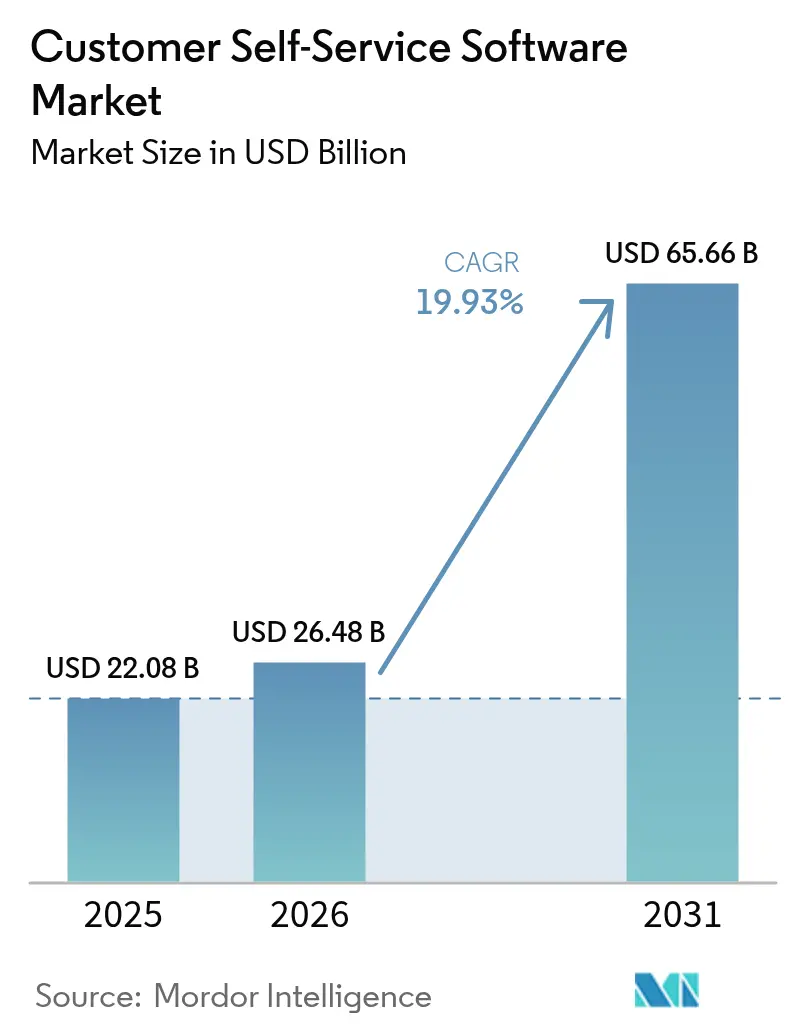

La taille du marché des logiciels de libre-service client en 2026 est estimée à 26,48 milliards USD, en croissance par rapport à la valeur de 2025 de 22,08 milliards USD, avec des projections pour 2031 montrant 65,66 milliards USD, croissant à un TCAC de 19,93 % sur la période 2026-2031.

Cette croissance reflète un glissement vers des modèles d'engagement autonomes dans lesquels l'IA conversationnelle, le déploiement cloud et les flux de travail hyper-personnalisés réduisent les temps d'attente et diminuent les coûts opérationnels. Les fournisseurs proposant des plateformes intégrées plutôt que des outils ponctuels étroits sont privilégiés, tandis que les petites et moyennes entreprises (PME) accélèrent leur adoption à mesure que la tarification par abonnement supprime les importantes dépenses en capital. Les interfaces conversationnelles attirent des investissements soutenus car elles s'alignent sur les attentes des consommateurs en matière d'assistance naturelle et à la demande. Les dynamiques de financement régionales renforcent l'élan global, les entreprises nord-américaines poursuivant des projets d'optimisation et les entreprises d'Asie-Pacifique déployant des systèmes de première génération pour servir des clients centrés sur le mobile.

Principaux enseignements du rapport

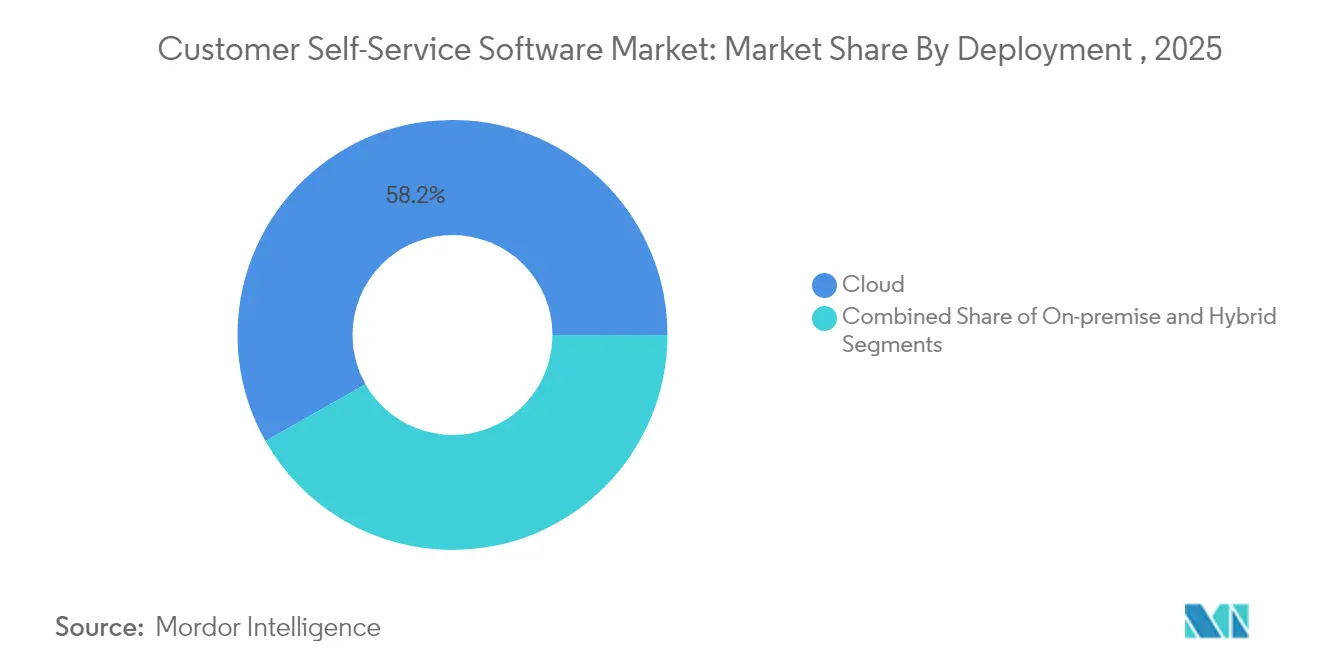

- Par déploiement, les solutions cloud détenaient 58,20 % des parts du marché des logiciels de libre-service client en 2025 ; le segment cloud devrait croître à un TCAC de 21,68 % jusqu'en 2031.

- Par offre, les solutions ont capturé 61,65 % des parts de revenus en 2025, tandis que le segment des services devrait se développer à un TCAC de 21,05 % jusqu'en 2031.

- Par canal, les portails web représentaient 39,55 % de la taille du marché des logiciels de libre-service client en 2025, tandis que l'IA conversationnelle devrait progresser à un TCAC de 23,25 % jusqu'en 2031.

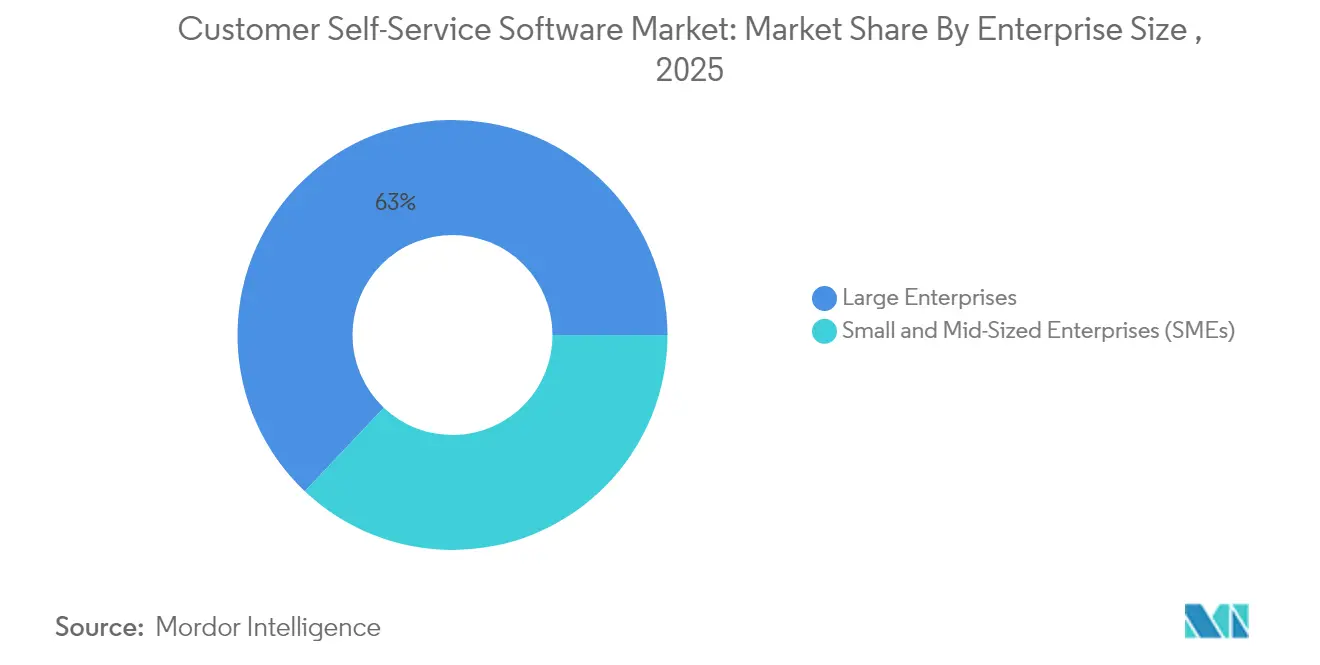

- Par taille d'entreprise, les grandes entreprises contrôlaient 62,95 % des parts de la taille du marché des logiciels de libre-service client en 2025, mais le segment des PME affichera le TCAC le plus rapide de 23,80 % entre 2026 et 2031.

- Par secteur d'activité des utilisateurs finaux, les services bancaires, financiers et d'assurance (BFSI) étaient en tête avec 24,30 % des parts du marché des logiciels de libre-service client en 2025 ; le commerce de détail et l'e-commerce devraient enregistrer un TCAC de 20,85 %.

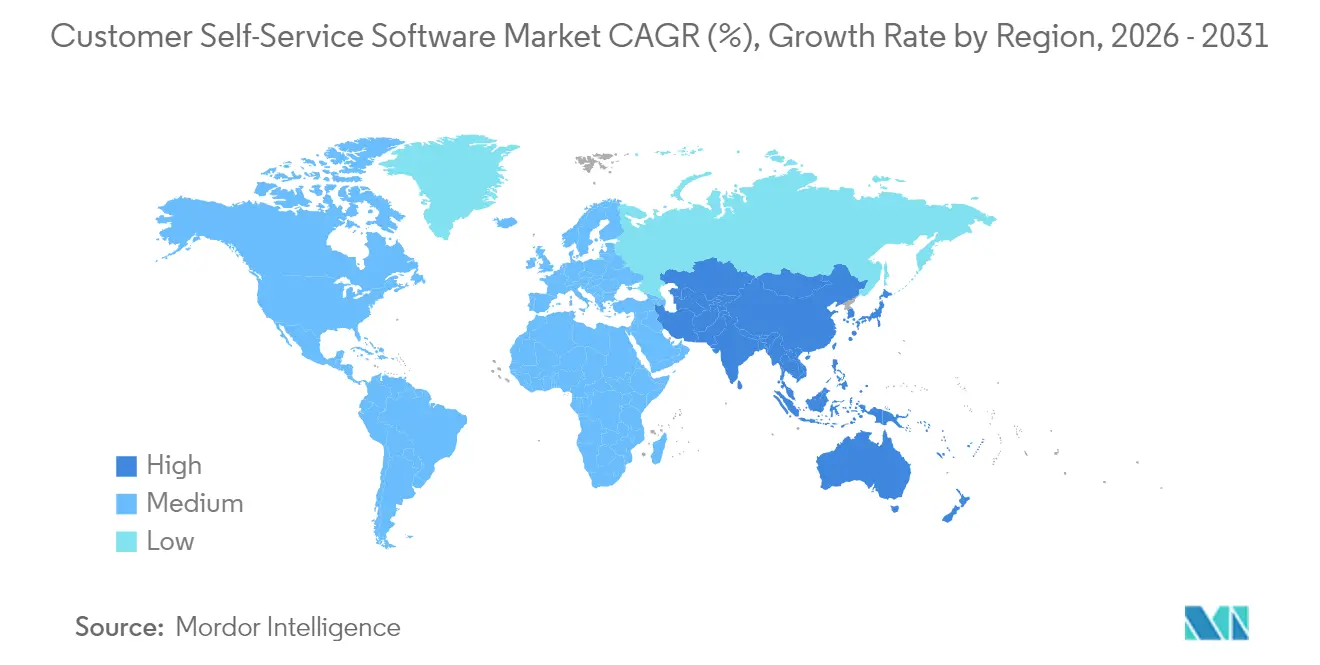

- Par géographie, l'Amérique du Nord représentait 33,85 % des revenus en 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 21,20 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des logiciels de libre-service client

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vague de transformation CX axée sur le cloud | +4.2% | Mondial, plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Courbes de maturité du libre-service alimenté par l'IA | +5.8% | Amérique du Nord en tête, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Hyper-personnalisation via les données clients | +3.1% | Amérique du Nord et Europe ; émergent en Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Adoption croissante du libre-service par les utilisateurs de la génération Z | +2.9% | Mondial, plus fort en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Libre-service intégré dans les SaaS verticaux | +2.4% | Amérique du Nord et Europe ; marchés sélectifs d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Incitations des cyber-assurances pour le libre-service | +1.6% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Vague de transformation CX axée sur le cloud

Les entreprises migrant vers des piles d'expérience client natives du cloud font état de réductions de coûts de 40 à 60 % et d'une disponibilité permanente, des résultats qui encouragent de nouveaux investissements dans le marché des logiciels de libre-service client. [1]Splunk Inc., "Tendances des coûts et budgets cloud pour 2025," splunk.com La synchronisation quasi instantanée des données entre les points de contact permet aux agents et aux robots d'accéder à l'historique complet, ce qui améliore les taux de résolution au premier contact. Les PME en bénéficient le plus car les modèles d'abonnement évitent les exigences de capital initial. Néanmoins, les règles de résidence des données multi-régions compliquent les déploiements et récompensent les fournisseurs disposant d'un solide support à la migration.

Courbes de maturité du libre-service alimenté par l'IA

L'IA générative interprète désormais les intentions, récupère les enregistrements et exécute des flux de travail en plusieurs étapes, permettant aux portails automatisés de résoudre jusqu'à 80 % des requêtes courantes. [2]Google LLC, "Cas d'usage réels de l'IA générative par les leaders du secteur," cloud.google.com Les entreprises qui intègrent des grands modèles de langage dans leurs flux de gestion des tickets enregistrent des scores de promoteur net plus élevés et libèrent leur personnel pour gérer les exceptions. À mesure que la précision s'améliore, le marché des logiciels de libre-service client passera du traitement des FAQ courantes à l'exécution de transactions réglementées à haute valeur ajoutée.

Hyper-personnalisation via les plateformes de données clients

Les assistants virtuels qui exploitent des données clients consolidées proposent des suggestions spécifiques à l'appareil et des réponses contextuelles, transformant des portails génériques en guides interactifs. Best Buy a démontré une réduction du volume de tickets après le déploiement d'un chatbot piloté par les données. Les détaillants disposant de catalogues complexes en bénéficient le plus, bien que l'équilibre entre la gestion du consentement et la personnalisation approfondie reste un défi de conformité sur l'ensemble du marché des logiciels de libre-service client.

Adoption croissante du libre-service par les consommateurs de la génération Z

Des enquêtes montrent que 78 % de la génération Z s'attend à des options de libre-service robustes et que 83 % utiliseront des forums communautaires avant de contacter un agent humain. Ils préfèrent le chat mobile et les flux conversationnels qui conservent le contexte entre les appareils. Les entreprises incapables de fournir un libre-service cohérent risquent de perdre des clients, une réalité qui pousse à de nouveaux investissements dans le marché des logiciels de libre-service client.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Normes de sécurité API fragmentées | -2.1% | Mondial ; plus prononcé en Europe | Court terme (≤ 2 ans) |

| « Démission silencieuse » des agents de support | -1.8% | Amérique du Nord et Europe ; émergent en Asie-Pacifique | Moyen terme (2-4 ans) |

| Contraintes de résidence des données dans les clouds souverains | -1.4% | Europe et Asie-Pacifique | Long terme (≥ 4 ans) |

| Coût croissant de la prolifération des outils CX pour les PME | -1.2% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Normes de sécurité API fragmentées

Des protocoles de jetons incompatibles et un chiffrement incohérent augmentent les coûts d'intégration, ralentissant les déploiements sur le marché des logiciels de libre-service client. Les secteurs fortement réglementés doivent aligner les connexions CRM, ERP et base de connaissances sous un seul modèle de sécurité, et les lacunes exposent de nouvelles surfaces de vulnérabilité. Les fournisseurs répondant à ce problème avec des connecteurs pré-certifiés gagnent du terrain.

Contraintes de résidence des données dans les clouds souverains

Les mandats de localisation obligent les multinationales à héberger des clusters de données séparés, augmentant la latence et doublant les frais généraux d'administration. [3]Nutanix Inc., "Indice cloud d'entreprise 2025," nutanix.com Les architectures hybrides résolvent partiellement le problème, mais elles diluent les avantages de la vue unifiée que promet le libre-service cloud. Les fournisseurs s'empressent désormais d'ouvrir de nouveaux clusters régionaux et de certifier leur conformité pour maintenir les pipelines de déploiement actifs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par déploiement : la domination du cloud s'accélère

Le segment cloud représentait 58,20 % des parts du marché des logiciels de libre-service client en 2025 et devrait maintenir un TCAC de 21,68 % jusqu'en 2031. Son essor ajoute une élasticité d'échelle, permettant des déploiements mondiaux sans expansion des centres de données. La tarification par abonnement réduit l'investissement initial et permet aux équipes financières de comptabiliser les dépenses comme des charges opérationnelles. Les fournisseurs continuent d'enrichir leurs offres avec des analyses intégrées qui mettent en évidence les taux de déflexion et le sentiment des utilisateurs.

Les cadres hybrides persistent là où les règles de souveraineté bloquent le SaaS dans les juridictions sensibles, tandis que les piles entièrement sur site restent concentrées dans les agences gouvernementales. Les entreprises migrant depuis des environnements sur site adoptent généralement des déploiements progressifs qui préservent les enregistrements de tickets existants tout en orientant le nouveau trafic vers le cloud. La réduction des charges de maintenance et la mise à jour instantanée des correctifs renforcent encore l'attrait, consolidant la trajectoire du marché des logiciels de libre-service client.

Par offre : les solutions mènent la consolidation des plateformes

Les suites de bout en bout détenaient 61,65 % des revenus en 2025, révélant le désir des acheteurs de disposer de hubs unifiés combinant bases de connaissances, chatbots et analyses. La catégorie des services croîtra à un TCAC de 21,05 % car les entreprises ont besoin de configuration, de formation et d'optimisation périodique. Les partenaires d'implémentation élaborent des guides sectoriels qui cartographient les flux de travail et régissent les accès basés sur les rôles, guidant les entreprises à travers les obstacles liés à la gestion du changement.

Les fournisseurs étendent leur valeur avec des accélérateurs packagés, des modèles prédéfinis alignés sur les processus ITIL ou les flux de statut de commande dans le commerce de détail. Les engagements d'amélioration continue maintiennent les modules à jour, évitant les décalages entre l'évolution des règles métier et les intentions des robots. Ces couches de services professionnels approfondissent la fidélisation à la plateforme et élargissent la taille du marché des logiciels de libre-service client associée à chaque déploiement.

Par canal : l'IA conversationnelle perturbe les interfaces traditionnelles

Les chatbots conversationnels mènent la croissance à un TCAC de 23,25 %, dépassant les FAQ statiques en présentant des réponses contextuelles dans des flux de discours naturels. Les portails web traitent toujours des tâches complexes nécessitant des formulaires enrichis, représentant 39,55 % de la taille du marché des logiciels de libre-service client en 2025. La voix et les SVI gèrent les scénarios de vérification d'identité ou de déverrouillage de compte où l'interaction vocale s'avère la plus rapide.

Les améliorations de la précision de la reconnaissance vocale et de la détection des intentions permettent aux robots de traiter des demandes de remboursement ou des modifications d'abonnement qui nécessitaient autrefois l'intervention d'un agent. Des entreprises comme Airbnb constatent qu'un utilisateur sur deux préfère le chat au téléphone, un changement signalant un confort consommateur ancré. À mesure que les compétences en IA s'approfondissent, les frontières entre canaux s'estompent car le même modèle peut alimenter les réponses des widgets web, les flux d'applications mobiles et les compétences des enceintes connectées.

Par taille d'entreprise : les PME stimulent la vélocité d'adoption

Les grandes organisations ont conservé une part de 62,95 % en 2025, mais les PME se développeront plus rapidement à un TCAC de 23,80 % à mesure que les packs SaaS clés en main compressent les délais de déploiement. Des consoles d'administration simplifiées, des intentions pré-entraînées et une facturation à l'usage permettent aux entreprises aux ressources limitées de proposer des parcours de niveau entreprise. L'inversion des schémas historiques, où les grandes entreprises investissaient traditionnellement en premier, souligne la démocratisation du cloud au sein du marché des logiciels de libre-service client.

La croissance provient également des écosystèmes de places de marché qui distribuent des plug-ins à faible code. Une PME utilisant Shopify, par exemple, peut activer un assistant IA qui synchronise les catalogues de produits et le statut des expéditions en deux clics. Les forums communautaires fournissent des recettes de configuration, réduisant la dépendance à des consultants coûteux. Ensemble, ces éléments amènent les acteurs plus petits à la parité avec les multinationales en matière d'expérience client.

Par secteur d'activité des utilisateurs finaux : la transformation du commerce de détail s'accélère

Le BFSI a conservé son leadership avec 24,30 % des parts du marché des logiciels de libre-service client en 2025, car les réglementations favorisent les portails authentifiés qui enregistrent chaque étape pour les pistes d'audit. Les secteurs du commerce de détail et de l'e-commerce, cependant, afficheront le TCAC le plus rapide de 20,85 % à mesure que la hausse des volumes de commandes rencontre la demande de mises à jour de statut instantanées et de conseils sur les produits. Les détaillants superposent des robots sur les systèmes d'inventaire afin que les consommateurs connaissent les niveaux de stock avant le paiement, réduisant ainsi l'abandon de panier.

Les organisations de santé investissent massivement dans des portails patients sécurisés qui automatisent les modifications de rendez-vous et les demandes de facturation. Le segment affiche une forte croissance parallèle, portée par des initiatives de porte d'entrée numérique visant à soulager les centres d'appels surchargés. Les entités du secteur de l'éducation et du secteur public adoptent des hubs de connaissances pour répondre aux questions répétitives d'éligibilité ou de politique, allégeant la charge de travail du personnel et prolongeant les heures de service.

Analyse géographique

L'Amérique du Nord a généré 33,85 % des revenus de 2025, soutenue par une forte pénétration du cloud, des stratégies omnicanales matures et une main-d'œuvre technologique qualifiée dans l'ajustement des modèles d'IA. De nombreuses entreprises ont achevé leurs déploiements de première génération et se concentrent désormais sur l'affinage des parcours grâce à des analyses plus approfondies. L'attention portée au niveau fédéral à la cybersécurité incite les agences et les sous-traitants à adopter des plateformes répondant aux mandats de confiance zéro, soutenant les cycles de remplacement.

L'Asie-Pacifique représente le vecteur d'expansion le plus rapide avec un TCAC projeté de 21,20 % jusqu'en 2031. Sa base de consommateurs axée sur le mobile, dominée par les cohortes de la génération Z, exige des chatbots qui comprennent les dialectes locaux et la translittération. Les gouvernements sponsorisent des subventions à la numérisation des PME, élargissant indirectement la demande pour le marché des logiciels de libre-service client dans les secteurs du commerce de détail, du voyage et de la banque. Les fournisseurs disposant de pipelines de traitement du langage naturel multilingues se différencient dans ces environnements.

L'Europe progresse régulièrement malgré des lois strictes sur la protection de la vie privée. L'émergence de cadres de cloud souverain stimule la construction de centres de données régionaux, garantissant la conformité. Les acheteurs d'entreprise examinent attentivement les capacités d'audit et la gestion du consentement avant d'approuver les déploiements, élevant ainsi la barre concurrentielle. Bien que la charge réglementaire tempère la vitesse, une fois que les solutions s'avèrent conformes, l'adoption se répand rapidement dans les départements adjacents, assurant une stabilité à long terme.

Paysage réglementaire

La réglementation affectant les logiciels de self-service client est de plus en plus façonnée par les exigences de gouvernance de l'IA, de confidentialité, d'accessibilité et de sécurité qui s'appliquent directement aux robots conversationnels, aux portails et aux flux de décision automatisés. Dans l'Union européenne, l'EU AI Act (règlement (UE) 2024/1689) relève les exigences de conformité en matière de transparence et de contrôle des risques autour de certains usages de l'IA. Cela pousse les fournisseurs et les acheteurs d'entreprise à documenter le comportement des modèles et les garde-fous, en particulier à mesure que le self-service passe de la déviation des FAQ à l'exécution de transactions.

En 2026, plusieurs juridictions ont progressé vers une supervision plus explicite de l'IA interactive et automatisée dans les systèmes destinés aux clients. En Chine, la Cyberspace Administration of China a publié les Interim Measures for the Management of Anthropomorphic Interactive AI Services (10 avril 2026), effectives à partir du 15 juillet 2026, renforçant la gouvernance des services conversationnels humanoïdes. Aux États-Unis, l'application des règles d'accessibilité s'est durcie pour les canaux de services numériques, le Department of Justice ayant publié sa règle d'accessibilité web ADA en 2024, et en mai 2026 le Department of Health and Human Services a prolongé jusqu'au 11 mai 2027 le délai de conformité à l'accessibilité web de la Section 504 pour les entités concernées. Par ailleurs, la législation du Colorado sur les obligations des développeurs concernant les systèmes d'IA à haut risque et la discrimination algorithmique est entrée en vigueur le 1er février 2026, ajoutant des chantiers de conformité pour les systèmes de self-service pouvant être classés comme à fort impact ou décisionnels dans des contextes spécifiques.

Analyse de la chaîne de valeur

La chaîne de valeur s'articule autour de (1) les données et contenus de connaissance en entrée (documents de politique, catalogues produits, contenus de dépannage, historique des tickets et données de profil client), (2) les fournisseurs de plateformes principales offrant des modules de base de connaissances, de portail, de chatbot/agent, de workflow et d'analytique, et (3) les couches habilitantes telles que l'infrastructure cloud, la gestion des identités et des accès, l'observabilité et le middleware d'intégration qui relient le self-service aux enregistrements CRM/ERP/ITSM. À mesure que les déploiements dépassent les portails web pour aller vers des expériences conversationnelles et agentiques, l'orchestration entre systèmes d'entreprise et la gouvernance (contrôles d'accès, pistes d'audit, cycle de vie du contenu) devient un facteur déterminant du délai de création de valeur.

La mise sur le marché et la livraison reposent largement sur les partenaires SI/BPO et CX pour la conception, l'implémentation et l'ajustement continu, ainsi que sur des places de marché qui distribuent des connecteurs et modèles pour les PME. En 2026, des partenariats ont mis en lumière la manière dont les fournisseurs de plateformes et de services regroupent les capacités d'agents IA avec la livraison opérationnelle. Atento a annoncé un partenariat stratégique pluriannuel à huit chiffres avec Cresta pour déployer des solutions CX hybrides homme-IA à l'échelle mondiale (mai 2026), et CVS Health a élargi sa collaboration avec Salesforce pour utiliser Agentforce Health dans les interactions de centre d'appels (mai 2026). Au niveau de l'infrastructure et des modèles, HP a annoncé un partenariat stratégique avec OpenAI pour intégrer des capacités d'IA dans les expériences client et les opérations internes (juin 2026), tandis que SoftBank et Sierra ont formé un partenariat pour apporter des expériences client propulsées par des agents IA au Japon (annoncé en juillet 2026). Ces mouvements pointent vers une consolidation autour d'un plus petit nombre de plateformes ancrées dans les données, les intégrateurs et opérateurs prenant en charge une responsabilité accrue pour maintenir la performance des modèles et la conformité tout au long du cycle de vie du déploiement.

Paysage concurrentiel

Le secteur présente une concentration modérée, les fournisseurs de suites complètes tels que Salesforce, ServiceNow et Oracle regroupant le service client, les ventes et le marketing sur une seule colonne vertébrale de données. Leur envergure permet un investissement continu en R&D, permettant l'ajout rapide de copilotes d'IA générative qui résolvent les tickets ou rédigent des ébauches de bases de connaissances. Les spécialistes de niveau intermédiaire comme Zendesk et Freshworks répondent avec des interfaces utilisateur intuitives et des préréglages verticaux qui raccourcissent la mise en œuvre pour les entreprises de l'hôtellerie ou du SaaS.

L'activité d'acquisition signale une unification des plateformes. L'accord de Salesforce pour Informatica ajoute des outils avancés de pipeline de données qui enrichissent le contexte des robots à grande échelle. L'acquisition par Zendesk de la start-up d'assurance qualité Klaus intègre le scoring des performances des agents, resserrant les boucles de rétroaction au sein de son espace de travail. Les fournisseurs capables de fusionner flux de travail, connaissances et analyses sous une seule licence renforcent la fidélisation et rendent le remplacement moins attrayant.

Les nouveaux entrants construisent des copilotes spécifiques à un domaine exploitant des grands modèles de langage open source. Étant donné que les hyperscalers cloud exposent désormais des API de langage clés en main, les barrières à l'entrée ont diminué, stimulant l'expérimentation. Néanmoins, les acheteurs d'entreprise évaluent toujours la maturité de l'intégration, les accords de niveau de service de disponibilité et les pistes d'audit. Ces exigences rendent la consolidation probable, les acteurs plus petits s'associant ou fusionnant avec des suites établies pour atteindre les seuils d'approvisionnement sur le marché des logiciels de libre-service client.

Leaders du secteur des logiciels de libre-service client

Oracle Corporation

Salesforce Inc.

SAP SE

Microsoft Corporation

Zendesk Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité clé consiste à faire migrer le self-service des portails web statiques vers des expériences agentiques connectées aux workflows qui accomplissent des tâches multi-étapes (par exemple, annulations, remboursements, mises à jour de commandes et réinitialisations d'identifiants) plutôt que de simplement récupérer des réponses. Les feuilles de route des fournisseurs et les programmes clients en 2026 reflètent la mise en produit de cette évolution au sein des suites d'entreprise grand public. Oracle a introduit les Fusion Agentic Applications for Customer Experience (avril 2026) et a ensuite annoncé une expérience de création native à l'IA pour créer et exécuter des applications agentiques au sein d'Oracle Fusion Applications (juillet 2026), tandis que Microsoft a rendu Service Agent disponible en accès général dans Microsoft 365 Copilot (juin 2026). Ces sorties créent une demande pour des services d'implémentation, des connecteurs préconstruits et des outils de gouvernance qui maintiennent les actions autonomes alignées avec les politiques d'entreprise et les besoins d'audit.

Une autre opportunité consiste à intégrer le self-service directement dans les outils que les employés et les clients utilisent déjà, réduisant les frictions par rapport aux portails autonomes et améliorant les transferts entre le self-service et le support assisté. Les recommandations sectorielles et les schémas de plateforme indiquent une utilisation croissante de Microsoft Teams et de canaux similaires pour exposer les connaissances et exécuter des workflows de service directement dans les environnements de collaboration, en complément du chat et de la voix destinés aux clients. La pression réglementaire autour des allégations sur l'IA, de l'accessibilité et de la gouvernance de l'IA propre à chaque région accroît également la demande pour des architectures de self-service conformes, incluant la gestion du consentement, la journalisation et les contrôles d'explicabilité. Cela peut différencier les fournisseurs de plateformes et les intégrateurs de systèmes qui proposent des déploiements reproductibles et auditables pour des utilisateurs finaux réglementés tels que les BFSI et la santé.

Développements récents du secteur

- Juillet 2026 : Oracle a introduit une expérience de création native à l'IA pour créer et exécuter des applications agentiques au sein d'Oracle Fusion Applications. Cette sortie renforce la capacité d'Oracle à opérationnaliser des workflows de self-service autonomes en offrant aux entreprises des outils standardisés pour construire, tester et gouverner des agents dans l'environnement Fusion.

- Juin 2025 : Canon a lancé un portail de support piloté par l'IA conçu pour réduire la création de tickets en guidant les utilisateurs à travers les diagnostics. Ce déploiement illustre l'investissement continu des grandes entreprises dans le self-service orienté déviation et crée une demande pour la gestion des connaissances et l'intégration des workflows afin de maintenir des orientations précises dans le temps.

- Mars 2024 : le Department of Justice des États-Unis a publié sa règle ADA sur l'accessibilité web, fixant des attentes plus claires pour des expériences de service numérique accessibles. Cela a accru les enjeux de conformité pour les portails web et les flux de self-service, poussant les fournisseurs et les acheteurs à privilégier une conception alignée WCAG et des interfaces conversationnelles accessibles.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les revenus logiciels générés par les outils de self-service destinés aux clients qui permettent à un utilisateur final de résoudre un besoin de support sans agent en direct, tels que les bases de connaissances, les portails d'aide, les assistants virtuels et le chat conversationnel.

Exclusions de périmètre : les bornes matérielles et les distributeurs automatiques, les piles téléphoniques de centres de contact, les suites CRM larges et les outils d'analytique de self-service généraux ne sont pas comptabilisés.

Aperçu de la segmentation

- Par déploiement

- Cloud

- Sur site

- Hybride

- Par offre

- Solution

- Service

- Par canal

- Portail web

- Application mobile

- Chatbot conversationnel/API

- Voix/SVI

- Par taille d'entreprise

- Grandes entreprises

- Petites et moyennes entreprises (PME)

- Par secteur d'activité des utilisateurs finaux

- BFSI

- Santé

- Commerce de détail et e-commerce

- Gouvernement

- Informatique et télécommunications

- Éducation

- Autres secteurs d'activité des utilisateurs finaux

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Singapour

- Malaisie

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la cartographie de ce qui est comptabilisé comme logiciel de self-service et ce qui ne l'est pas, puis par l'ancrage du modèle sur des signaux publics qui évoluent avec l'adoption. Nous utilisons des sources telles que les dépôts SEC américains pour le contexte des revenus, les séries du US Bureau of Labor Statistics pour la pression sur la main-d'œuvre des centres de contact, et les publications sur l'économie numérique du US Census et du BEA pour l'orientation plus large des dépenses logicielles.

Nous nous référons également à des sources telles que la Commission européenne et les portails nationaux de télécommunications et de services numériques pour les réglementations relatives à l'expérience client et l'usage des canaux numériques, ainsi qu'aux associations et organismes de normalisation qui publient des recommandations sur le service client et les chatbots. Les bases de données de brevets et une couverture de presse réputée sont utilisées pour dater les principales évolutions fonctionnelles telles que les copilotes d'IA générative, l'amélioration de la recherche et la déviation automatisée des tickets. Pour les données financières des entreprises, l'actualité et le criblage des brevets, nous utilisons également certains abonnements payants à des bases de données lorsqu'ils aident à réconcilier le mix produit. Cette liste est illustrative, et d'autres références publiques sont utilisées pour des vérifications et clarifications.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour tester la robustesse des hypothèses documentaires et combler les écarts concernant la tarification, les critères d'achat, et ce que les clients déploient réellement en tant que self-service par rapport au service assisté. Nous avons échangé avec des fournisseurs de logiciels, des partenaires de canal et d'implémentation, ainsi que des acheteurs d'entreprise dans les principales régions, afin que les niveaux d'adoption et le comportement de renouvellement puissent être validés au regard des schémas de déploiement réels.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 35 % | Dirigeants (CXOs) : 13 % | APAC : 46 % |

| Rang intermédiaire : 47 % | Responsables fonctionnels/d'unité : 38 % | EMEA : 30 % |

| Petits acteurs : 18 % | Managers : 49 % | Amériques : 24 % |

Dimensionnement et prévisions du marché

Le dimensionnement est construit selon une approche descendante où les dépenses logicielles d'entreprise sont reconstituées en un pool de demande de service client et de self-service à l'aide d'indicateurs d'adoption et d'usage, puis ventilées par déploiement et par région avant la finalisation des totaux. Une fois cette structure établie, nous la corroborons avec des approximations ascendantes sélectives telles que des échantillons de répartition des revenus des fournisseurs, des vérifications de canal, et une logique simple de PVM multiplié par le volume de comptes pour les abonnements typiques.

Les intrants qui influencent le modèle incluent les taux de numérisation du service client en entreprise, les objectifs de déviation (part des problèmes résolus sans agents), le rythme de migration vers le cloud pour les piles de service, l'évolution moyenne de la tarification par poste et par interaction, et le taux de nouveaux déploiements liés aux lancements d'assistants IA. Lorsque les retours primaires indiquent une tarification inégale selon la région ou le secteur, le modèle applique des trajectoires de prix et des courbes d'adoption distinctes plutôt qu'une moyenne mondiale unique. Les prévisions sont établies à l'aide d'une analyse de scénarios appuyée par les lignes de tendance de ces variables, puis le choix du scénario est aligné sur ce que les répondants considèrent comme réaliste pour les cycles budgétaires et les délais d'implémentation.

Validation des données et cycle de mise à jour

Les résultats sont validés en les comparant à des signaux indépendants tels que l'orientation des dépenses logicielles, les tendances d'effectifs du service client, et les commentaires publics sur les revenus liés au self-service et à l'automatisation. Si un segment présente un bond qui ne peut être expliqué par l'adoption ou le prix, les hypothèses sont réexaminées et, si nécessaire, les experts sont recontactés pour confirmer ce qui a changé.

Avant validation finale, le modèle passe par des revues d'analystes en plusieurs étapes axées sur les vérifications de variance entre régions, la cohérence des moteurs de croissance et la continuité d'une année sur l'autre. Les rapports sont mis à jour annuellement, avec des mises à jour intermédiaires lorsque des événements significatifs surviennent, tels que des changements réglementaires majeurs ou des variations marquées du sentiment d'achat logiciel. Juste avant la livraison, une dernière revue est effectuée afin que les chiffres reflètent les informations les plus récentes disponibles.

Estimation du marché des logiciels de self-service client de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les logiciels de self-service client diffèrent souvent car chaque éditeur trace la limite à un endroit différent puis applique des hypothèses de tarification et d'adoption différentes. L'écart provient généralement des produits inclus, de la manière dont les abonnements cloud sont comptabilisés, et de la vitesse à laquelle l'automatisation est supposée remplacer les charges de travail des agents en direct.

L'écart principal provient du fait que des revenus plus larges de centres de contact et de CRM sont ou non intégrés au total. Mordor Intelligence ne comptabilise que les flux de revenus logiciels dédiés au self-service, comme les bases de connaissances, les portails, les chatbots et les outils de script IVR, et exclut le matériel et les piles de téléphonie générales qui gonflent les totaux.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 26,48 milliards USD (2026) | |

| Cabinet de conseil mondial A | 18,07 milliards USD (2024) | Utilise une année de base antérieure et mélange solutions et services à travers des piles d'engagement client plus larges, ce qui peut modifier ce qui est comptabilisé comme revenu logiciel et compresser le total comparable. |

| Éditeur sectoriel B | 22,02 milliards USD (2025) | Utilise une fenêtre de prévision plus longue et peut appliquer une trajectoire d'adoption et de progression des prix plus agressive pour le self-service piloté par l'IA, ce qui tend à relever la valeur de marché déclarée par rapport à une vision budgétaire à cycle plus court. |

La comparaison indique que la majeure partie de l'écart s'explique d'abord par le périmètre et le calendrier, puis par la manière dont l'adoption et la tarification sont projetées. En maintenant les produits comptabilisés étroitement liés aux cas d'usage de résolution en self-service et en recoupant les hypothèses avec les retours des acheteurs et fournisseurs, le total de marché reste traçable jusqu'à des intrants reproductibles plutôt qu'à de larges bouquets logiciels.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des logiciels de libre-service client ?

La taille du marché des logiciels de libre-service client s'élève à 26,48 milliards USD en 2026 et devrait atteindre 65,66 milliards USD d'ici 2031.

Quel modèle de déploiement gagne le plus de terrain ?

Les plateformes cloud sont en tête avec 58,20 % de parts de marché et devraient croître à un TCAC de 21,68 % car elles réduisent les coûts initiaux et permettent une évolutivité mondiale.

Pourquoi les PME adoptent-elles rapidement les logiciels de libre-service client ?

La tarification par abonnement, les robots à faible code et les modèles préconfigurés suppriment les barrières techniques, aidant les PME à développer leur adoption à un TCAC de 23,80 % jusqu'en 2031.

Quelle région connaîtra la croissance future la plus rapide ?

L'Asie-Pacifique devrait enregistrer un TCAC de 21,20 % à mesure que les consommateurs axés sur le mobile et les incitations gouvernementales à la numérisation accélèrent les déploiements.

Comment l'IA conversationnelle affecte-t-elle l'engagement client ?

Les interfaces conversationnelles améliorent la vitesse de résolution et la satisfaction des utilisateurs, stimulant un TCAC de 23,25 % pour les canaux de chatbot qui gèrent désormais de manière autonome des demandes complexes.

Qu'est-ce qui freine une adoption plus large dans les secteurs réglementés ?

Les normes de sécurité API fragmentées et les règles strictes de résidence des données augmentent les coûts d'intégration, freinant temporairement la croissance jusqu'à la maturité des cadres de conformité unifiés.

Dernière mise à jour de la page le: