Taille et Part du Marché de la Génération de Langage Naturel

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

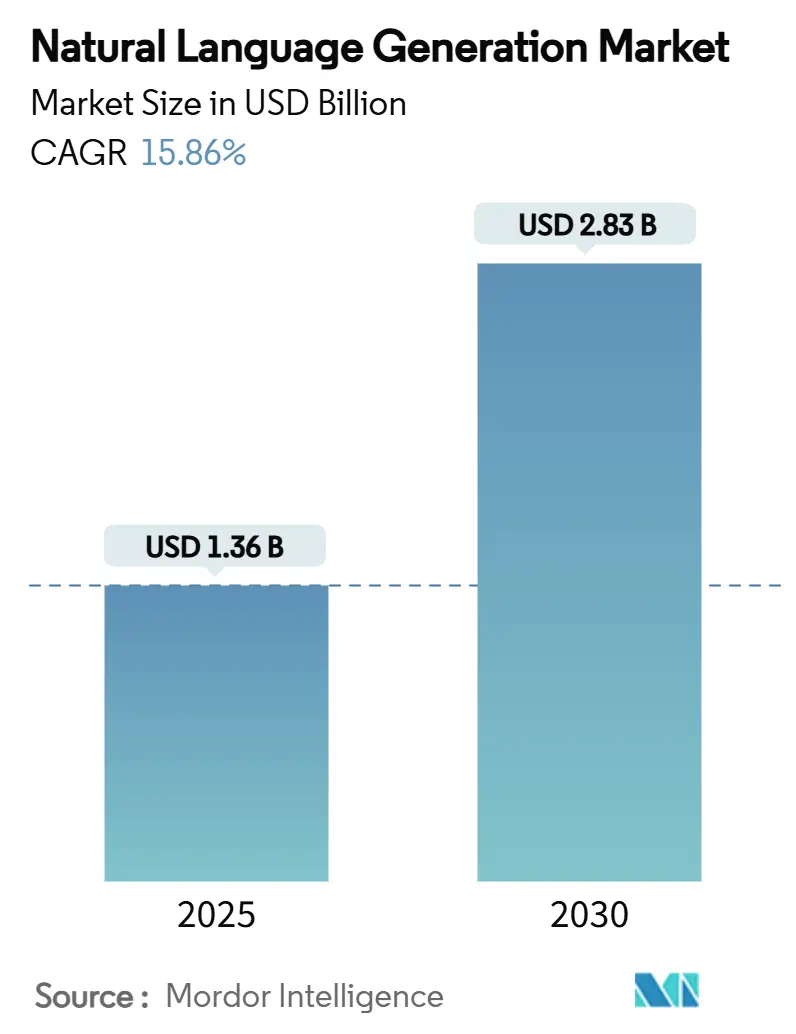

| Taille du Marché (2025) | 1.36 Milliards de dollars |

| Taille du Marché (2030) | 2.83 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 15.86% CAGR |

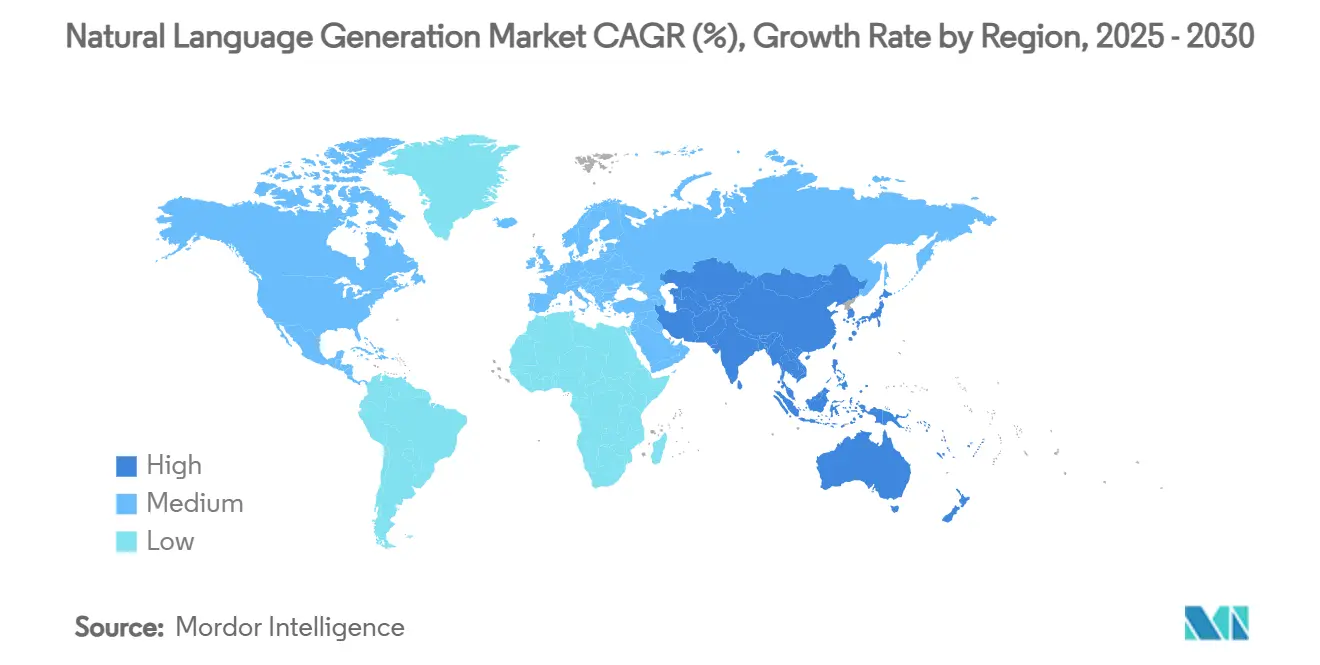

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Génération de Langage Naturel par Mordor Intelligence

La taille du marché de la génération de langage naturel s'établit à 1,36 milliard USD en 2025 et devrait atteindre 2,83 milliards USD d'ici 2030, progressant à un TCAC de 15,86 %. La demande croissante des entreprises pour du contenu contextuel et multilingue, la baisse des coûts d'inférence des grands modèles de langage et l'élargissement des options de déploiement cloud-edge soutiennent cette accélération. Les premiers adoptants dans le commerce de détail, les services financiers et la santé enregistrent des gains mesurables grâce à l'automatisation de contenu hyper-personnalisé, tandis que la baisse des tarifs des API supprime les barrières de coûts historiques pour les petites et moyennes entreprises. Les modèles légers optimisés pour la périphérie génèrent désormais 11 jetons par seconde sur des appareils à ressources limitées, permettant la génération de récits en temps réel pour les agents autonomes dans les applications IoT et automobiles.[1]arXiv, "Inférence de modèles de langage axée sur la périphérie : modèles, métriques et compromis," arxiv.org Les cadres réglementaires tels que la loi européenne sur l'IA incitent à l'IA explicable, orientant les secteurs fortement réglementés vers des architectures de génération de langage naturel hybrides qui équilibrent transparence et sophistication linguistique.

Principaux Enseignements du Rapport

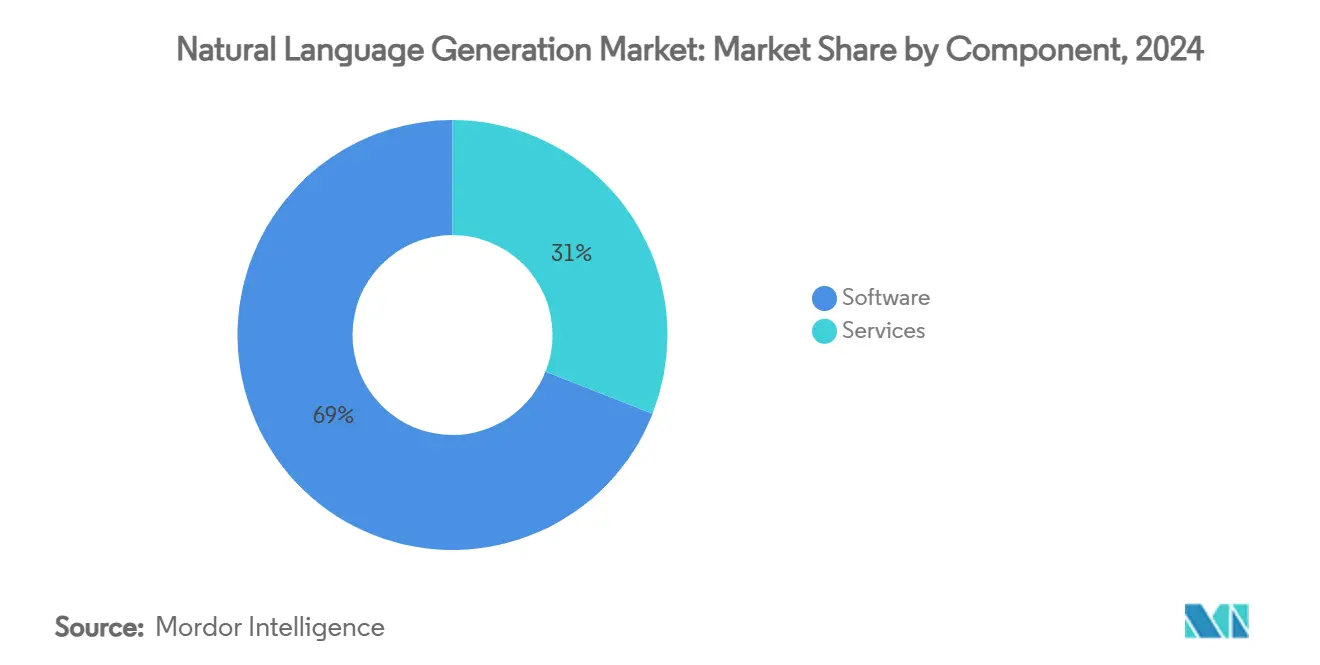

- Par composant, les logiciels ont capturé 69,04 % de la part du marché de la génération de langage naturel en 2024. Les services devraient se développer à un TCAC de 19,35 % jusqu'en 2030, le plus rapide parmi tous les composants.

- Par mode de déploiement, les solutions cloud détenaient 62,87 % de la taille du marché de la génération de langage naturel en 2024, tandis que les architectures hybrides compatibles avec la périphérie progressent à un TCAC de 17,28 %.

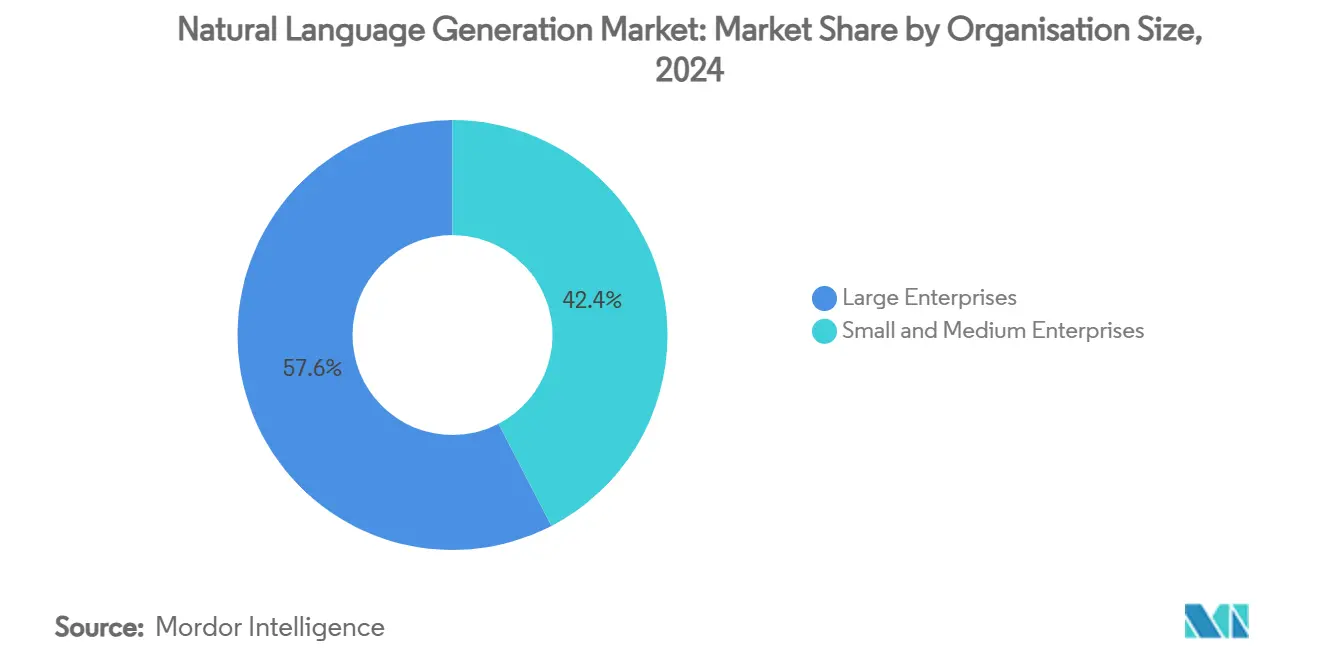

- Par taille d'organisation, les grandes entreprises représentaient 57,61 % de la part du marché de la génération de langage naturel en 2024 ; les petites et moyennes entreprises croissent à un TCAC de 19,05 % durant 2025-2030.

- Par secteur d'activité, le BFSI était en tête avec une part de revenus de 23,47 % en 2024 ; la santé et les sciences de la vie devraient se développer à un TCAC de 18,62 % jusqu'en 2030.

- Par géographie, l'Amérique du Nord dominait avec une part de revenus de 38,51 % en 2024, tandis que l'Asie-Pacifique devrait progresser à un TCAC de 20,09 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial de la Génération de Langage Naturel

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Le contenu hyper-personnalisé à grande échelle améliore le retour sur investissement pour les entreprises axées sur le numérique | +3.2% | Mondial, avec concentration en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| La génération de récits en temps réel est requise pour les copilotes d'IA générative et les agents autonomes | +4.1% | Mondial, adoption précoce en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| La baisse rapide des coûts d'inférence des grands modèles de langage (LLM) élargit l'adoption par les PME | +2.8% | Mondial, particulièrement impactant en Asie-Pacifique et dans les marchés émergents | Court terme (≤ 2 ans) |

| La pression réglementaire en faveur de l'IA explicable favorise la génération de langage naturel basée sur des modèles dans les secteurs réglementés | +1.9% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande d'automatisation de l'expérience client multilingue dans les marchés émergents (langues de niveau 2) | +2.3% | Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Déploiement en périphérie de modèles de génération de langage naturel légers dans les appareils IoT et les automobiles | +1.5% | Mondial, mené par les pôles de fabrication en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le contenu hyper-personnalisé à grande échelle améliore le retour sur investissement

Les entreprises déployant la génération de langage naturel dans le marketing, les services et les opérations ont signalé des améliorations du taux de conversion allant jusqu'à 25 % et des multiples de retour sur investissement multifonctionnels dépassant 3 fois.[2]Salesforce, "Annonce de disponibilité générale d'Agentforce," salesforce.com Les moteurs de personnalisation en temps réel synthétisent les signaux de comportement des clients en descriptions de produits dynamiques et en résumés d'investissement, préservant la cohérence de la voix de la marque à travers des millions d'interactions. L'adoption s'accélère à mesure que les outils de conception de modèles deviennent accessibles au personnel non technique, réduisant les goulots d'étranglement liés à l'ingénierie des invites. La différenciation concurrentielle repose de plus en plus sur l'étendue des canaux qu'un seul modèle peut adresser, du web et de l'e-mail aux assistants vocaux. Les fournisseurs dotés de contrôles robustes de gouvernance du contenu sont préférés dans les secteurs réglementés où les pistes d'audit des messages sont obligatoires.

Génération de récits en temps réel pour les copilotes d'IA générative et les agents autonomes

Les exigences de latence inférieure à la seconde pour les copilotes ont déplacé les priorités architecturales vers la quantification de modèles à mémoire efficace et les piles d'inférence en périphérie à haut débit.[3]Microsoft Tech Community, "TaskWeaver : cadre pour l'IA agentique," microsoft.com Les agents de service client doivent générer des explications contextuelles, des justifications d'actions et des instructions de suivi sans allers-retours vers le cloud, soutenant à la fois la supervision humaine et l'audit réglementaire. Les équipementiers automobiles intègrent de petits modèles de langage dans les unités d'infodivertissement pour fournir des conseils vocaux embarqués et des résumés de l'état du véhicule. Le marché de la génération de langage naturel connaît par conséquent une demande accrue pour des chaînes d'outils qui intègrent l'exécution de code avec la génération de rapports narratifs, réduisant le délai de valorisation pour les déploiements d'IA agentique.

La baisse rapide des coûts d'inférence des LLM élargit l'adoption par les PME

Les fournisseurs d'API ont collectivement réduit les frais par jeton jusqu'à 50 % entre 2024 et 2025, rendant la génération de langage naturel de niveau entreprise abordable pour les entreprises à ressources limitées. Les remises sur volume et les niveaux de paiement à l'utilisation suppriment les obstacles liés aux engagements minimaux, tandis que les modèles de base multilingues couvrent les langues de niveau 2 prêts à l'emploi. Les PME intègrent désormais des descriptions de produits automatisées, des articles de base de connaissances et des scripts d'assistance client en quelques semaines plutôt qu'en quelques mois. Cette barrière d'entrée réduite accélère la pénétration du marché de la génération de langage naturel dans les économies émergentes, où la couverture des langues locales nécessitait auparavant une formation personnalisée coûteuse.

La pression réglementaire en faveur de l'IA explicable favorise la génération de langage naturel basée sur des modèles

La loi européenne sur l'IA et les règles d'analyse prédictive de la SEC exigent un raisonnement vérifiable pour les sorties algorithmiques, incitant les organisations financières et de santé à s'appuyer sur des systèmes de génération de langage naturel basés sur des modèles ou hybrides. Les couches d'échafaudage basées sur des règles contraignent les sorties génératives à des domaines prédéfinis, minimisant le risque d'hallucination et simplifiant les rapports de conformité. Dans les contextes cliniques, les résumés de sortie automatisés doivent correspondre à des normes de codage structurées telles que la CIM-10, mettant l'accent sur des pipelines de génération contrôlés qui associent la fluidité neuronale à la validation symbolique. Les fournisseurs proposant des tableaux de bord de traçabilité et des évaluations automatisées des risques se différencient dans les cycles d'approvisionnement.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Manque de données d'entraînement de haute qualité spécifiques au domaine | -2.4% | Mondial, particulièrement aigu dans les secteurs spécialisés | Moyen terme (2-4 ans) |

| Préoccupations croissantes concernant la désinformation générée par l'IA et la responsabilité juridique | -1.8% | Mondial, avec un accent réglementaire en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Complexité d'intégration avec les piles de gestion de contenu héritées | -1.6% | Mondial, concentré dans les grandes entreprises dotées d'une infrastructure informatique établie | Moyen terme (2-4 ans) |

| Dépendance vis-à-vis des fournisseurs en raison des écosystèmes de modèles propriétaires | -1.3% | Mondial, avec une préoccupation particulière dans les secteurs réglementés d'Amérique du Nord et de l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Manque de données d'entraînement de haute qualité spécifiques au domaine

Les ensembles de données sectoriels organisés restent rares, ce qui allonge les délais des projets car les entreprises consacrent jusqu'à 90 % de leurs budgets au nettoyage et à l'annotation des données. Les cas d'utilisation dans le domaine de la santé rencontrent des obstacles supplémentaires en matière de confidentialité en vertu de la loi HIPAA, limitant l'accès aux notes cliniques indispensables à une synthèse précise. Les institutions financières investissent des dizaines de millions de dollars annuellement dans la rédaction et l'étiquetage de documents avant l'affinage des modèles. Les marchés émergents font face à une rareté similaire dans les corpus techniques en langue locale, retardant le déploiement et freinant la trajectoire de croissance du marché de la génération de langage naturel.

Préoccupations croissantes concernant la désinformation générée par l'IA et la responsabilité juridique

Les entreprises du classement Fortune 500 ont quadruplé leurs divulgations de risques liés à l'IA depuis 2022, reflétant une incertitude croissante quant à l'exactitude du contenu et à la responsabilité en aval. Les maisons de médias s'inquiètent des dommages à leur réputation causés par des erreurs factuelles involontaires, tandis que les assureurs peinent à tarifer de nouvelles catégories de couverture pour les sinistres liés à l'IA. Les approches réglementaires divergent à l'échelle mondiale : l'UE impose une transparence stricte pour les applications à haut risque, tandis que plusieurs juridictions d'Asie-Pacifique adoptent des directives plus souples, compliquant les déploiements mondiaux. Les entreprises répondent par une supervision humaine dans la boucle, compensant partiellement les gains de productivité de la génération de langage naturel.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les services stimulent la complexité de mise en œuvre

Les logiciels ont continué à dominer avec 69,04 % de la part du marché de la génération de langage naturel en 2024. Cependant, les revenus des services augmentent à un TCAC de 19,35 % car les entreprises ont besoin d'expertise en ingénierie des invites, en intégration des flux de travail et en gouvernance continue des modèles. Les principaux intégrateurs de systèmes proposent des contrats basés sur les résultats couvrant la préparation des données, la validation de la conformité et la réentraînement périodique. Les modèles de services gérés séduisent les organisations qui manquent de talents en IA en interne mais cherchent un délai de valorisation rapide. Ce changement élargit le marché adressable de la génération de langage naturel, positionnant les cabinets de conseil aux côtés des éditeurs de logiciels en tant que principaux créateurs de valeur.

L'élan des services reflète également une demande croissante de soutien à la gestion du changement. Les responsables métier ont besoin de conseils sur le moment d'intégrer les moteurs de génération de langage naturel dans les chaînes d'approvisionnement de contenu, sur la façon de repenser les flux de travail d'approbation et sur les métriques qui valident le succès. Les forfaits d'optimisation de type abonnement représentent une part croissante des dépenses post-déploiement, renforçant le pivot du secteur de la génération de langage naturel vers des flux de revenus récurrents.

Par Mode de Déploiement : La domination du cloud face au défi de l'informatique en périphérie

Les plateformes cloud ont capturé 62,87 % de la taille du marché de la génération de langage naturel en 2024, mais les architectures hybrides combinant l'entraînement cloud avec l'inférence en périphérie se développent à un TCAC de 17,28 %. Les organisations acheminent les requêtes complexes vers les modèles cloud tout en traitant les tâches sensibles à la latence localement, assurant la conformité avec les mandats de résidence des données. Les entreprises automobiles, manufacturières et de télécommunications mènent l'adoption de la génération sur appareil pour éviter la congestion du réseau et assurer la continuité du service.

Les stratégies axées sur la périphérie s'accélèrent à mesure que le matériel client équipé de GPU devient courant et que les formats de modèles à mémoire efficace réduisent les exigences d'empreinte. Les fournisseurs cloud répondent avec des boîtes à outils qui compilent de grands points de contrôle en environnements d'exécution quantifiés ciblant les CPU, les NPU et les accélérateurs embarqués. Cette interaction assure des revenus cloud soutenus tout en permettant de nouvelles offres de marché de la génération de langage naturel centrées sur les appareils.

Par Taille d'Organisation : L'adoption par les PME s'accélère grâce à la démocratisation des API

Les grandes entreprises représentaient 57,61 % de la part du marché de la génération de langage naturel en 2024 en intégrant la génération de langage naturel dans des suites de communication client omnicanal et des pipelines de rapports réglementaires. Pourtant, les PME représentent la cohorte à la croissance la plus rapide, se développant à un TCAC de 19,05 % grâce à la tarification des API à faible engagement et aux tableaux de bord d'orchestration à faible code. Les plateformes de commerce électronique côté marchand génèrent automatiquement des descriptions de produits, des politiques de retour et des FAQ multilingues, réduisant les cycles de création de contenu de jours à minutes.

Les flux de financement ciblent les plateformes en libre-service qui regroupent des modèles, des guides de style et des analyses dans un seul panneau de verre. Ces offres suppriment le besoin d'équipes de science des données, démocratisant l'accès et augmentant le taux de pénétration global du marché de la génération de langage naturel parmi les entreprises à ressources limitées.

Par Secteur d'Activité : La santé émerge comme une opportunité de forte croissance

Le BFSI est resté le plus grand adoptant avec une part de revenus de 23,47 % en 2024, porté par les rapports réglementaires et les résumés de conseil personnalisés. La santé et les sciences de la vie devraient croître à un TCAC de 18,62 %, le plus rapide parmi tous les secteurs, car les hôpitaux automatisent la documentation clinique, les résumés de sortie et les récits de codage d'assurance. La gestion précise de la terminologie et la vérifiabilité rendent la génération de langage naturel préférable à la transcription manuelle, améliorant directement la précision du remboursement.

La fabrication utilise la génération de langage naturel pour les fiches de données de sécurité multilingues et les manuels de maintenance, tandis que le commerce de détail se concentre sur le contenu dynamique des produits qui améliore les taux de conversion. Les médias et le divertissement expérimentent la localisation de scripts et les storyboards assistés par l'IA, soulignant l'étendue des applications du marché de la génération de langage naturel au-delà de l'automatisation des fonctions administratives.

Analyse Géographique

L'Amérique du Nord était en tête avec 38,51 % de la part du marché de la génération de langage naturel en 2024, soutenue par 14 milliards USD de financement en capital-risque dans l'IA générative et des voies d'approvisionnement claires au sein des agences fédérales. Les partenariats cloud intersectoriels accélèrent les déploiements, bien que le risque de concentration autour d'un petit nombre de fournisseurs de modèles fondamentaux soulève des préoccupations stratégiques en matière de chaîne d'approvisionnement. L'Europe privilégie l'IA souveraine et l'explicabilité, encourageant les fournisseurs nationaux et les consortiums open source. La loi européenne sur l'IA établit des normes rigoureuses qui influencent la conception des produits à l'échelle mondiale, bénéficiant aux fournisseurs capables de livrer des sorties traçables.

L'Asie-Pacifique affiche le TCAC régional le plus élevé à 20,09 % jusqu'en 2030, soutenu par les programmes de financement nationaux de la Chine qui canalisent des milliards dans le développement de modèles domestiques. Le support linguistique localisé est essentiel dans toute l'Asie du Sud-Est, stimulant les partenariats entre les hyperscalers cloud et les opérateurs de télécommunications régionaux. L'Amérique du Sud, le Moyen-Orient et l'Afrique restent naissants mais prometteurs, soutenus par les agendas de numérisation gouvernementaux et l'amélioration de l'infrastructure de connectivité. Collectivement, ces dynamiques soutiennent un profil de demande géographiquement diversifié pour le marché de la génération de langage naturel.

Paysage Concurrentiel

Le marché de la génération de langage naturel reste modérément fragmenté ; aucun fournisseur unique ne contrôle plus de 15 % de la part. Les géants technologiques se font concurrence sur les performances des modèles et l'étendue de l'écosystème, tandis que les fournisseurs de logiciels d'entreprise se différencient par des flux de travail adaptés aux domaines et des outils de conformité. Les dépôts de brevets ont dépassé 14 000 familles en 2023, signalant un positionnement intensifié en matière de propriété intellectuelle. Les récentes intégrations des modèles IBM Granite dans Salesforce Einstein illustrent la convergence des plateformes, offrant aux clients des chaînes d'outils intégrées plutôt que des solutions ponctuelles.

Les challengers émergents ciblent les segments de PME mal desservis avec des interfaces riches en modèles et sans code, tandis que les startups natives de la périphérie optimisent les environnements d'exécution pour les environnements matériels contraints. Les partenariats stratégiques se concentrent sur le partage de données, les déploiements souverains et les programmes de mise sur le marché conjoints. La surveillance réglementaire continue des acquisitions à grande échelle peut ralentir la consolidation, préservant des voies d'innovation pour les spécialistes de niche et les champions régionaux au sein du secteur de la génération de langage naturel.

Leaders du Secteur de la Génération de Langage Naturel

Alphabet Inc. (Google)

Microsoft Corporation

International Business Machines Corporation (IBM)

Amazon Web Services, Inc.

Salesforce, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Zhipu AI a obtenu 140 millions USD auprès d'investisseurs soutenus par l'État de Shanghai pour accélérer la commercialisation des modèles et se préparer à une introduction en bourse, renforçant les ambitions d'IA souveraine de la Chine.

- Mars 2025 : Salesforce a lancé Agentforce 2dx, ajoutant des agents multimodaux proactifs qui s'intègrent de manière transparente dans les flux de travail des entreprises, signalant un passage des copilotes conversationnels aux orchestrateurs de processus autonomes.

- Janvier 2025 : OpenAI a introduit ChatGPT Gov sur Microsoft Azure, permettant aux agences gouvernementales américaines de déployer des services de génération de langage naturel sécurisés dans des environnements autorisés FedRAMP.

- Octobre 2024 : SAP a amélioré son copilote Joule avec des agents collaboratifs et une architecture de graphe de connaissances, affinant sa proposition de valeur pour les clients européens réglementés.

Portée du Rapport sur le Marché Mondial de la Génération de Langage Naturel

| Logiciels |

| Services |

| Sur Site |

| Cloud |

| Grandes Entreprises |

| Petites et Moyennes Entreprises |

| BFSI |

| Santé et Sciences de la Vie |

| Commerce de Détail et Commerce Électronique |

| Médias et Divertissement |

| Fabrication |

| Autres Secteurs d'Activité |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Australie | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Israël |

| Turquie | ||

| Arabie Saoudite | ||

| Émirats Arabes Unis | ||

| Qatar | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Kenya | ||

| Reste de l'Afrique | ||

| Par Composant | Logiciels | ||

| Services | |||

| Par Mode de Déploiement | Sur Site | ||

| Cloud | |||

| Par Taille d'Organisation | Grandes Entreprises | ||

| Petites et Moyennes Entreprises | |||

| Par Secteur d'Activité | BFSI | ||

| Santé et Sciences de la Vie | |||

| Commerce de Détail et Commerce Électronique | |||

| Médias et Divertissement | |||

| Fabrication | |||

| Autres Secteurs d'Activité | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Corée du Sud | |||

| Inde | |||

| Australie | |||

| Singapour | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Israël | |

| Turquie | |||

| Arabie Saoudite | |||

| Émirats Arabes Unis | |||

| Qatar | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Kenya | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché de la génération de langage naturel d'ici 2030 ?

Le marché devrait atteindre 2,83 milliards USD d'ici 2030, progressant à un TCAC de 15,86 %.

Quel composant connaît la croissance la plus rapide dans les déploiements de génération de langage naturel ?

Les services professionnels se développent à un TCAC de 19,35 % car les entreprises recherchent une expertise en intégration, en conformité et en optimisation continue.

Pourquoi les PME adoptent-elles de plus en plus les solutions de génération de langage naturel ?

La tarification des API basée sur les jetons et les outils d'orchestration à faible code suppriment les coûts initiaux importants, permettant aux PME d'automatiser rapidement la création de contenu.

Quel secteur d'activité offre le plus fort potentiel de croissance pour les fournisseurs de génération de langage naturel ?

La santé et les sciences de la vie sont en tête avec un TCAC de 18,62 % en raison de l'automatisation de la documentation clinique et des besoins stricts en matière de conformité.

Comment les cadres réglementaires influencent-ils les choix technologiques en matière de génération de langage naturel ?

Des règles telles que la loi européenne sur l'IA privilégient l'explicabilité, orientant les organisations financières et de santé vers des systèmes de génération de langage naturel basés sur des modèles ou hybrides avec des pistes d'audit transparentes.

Quelle tendance de déploiement émergente remodèle les architectures de génération de langage naturel ?

Les modèles hybrides cloud-périphérie exécutent l'entraînement dans le cloud tout en effectuant l'inférence sensible à la latence sur des appareils locaux, réduisant la bande passante et répondant aux exigences de souveraineté des données.

Dernière mise à jour de la page le: