Taille et part du marché de la recherche d'entreprise

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

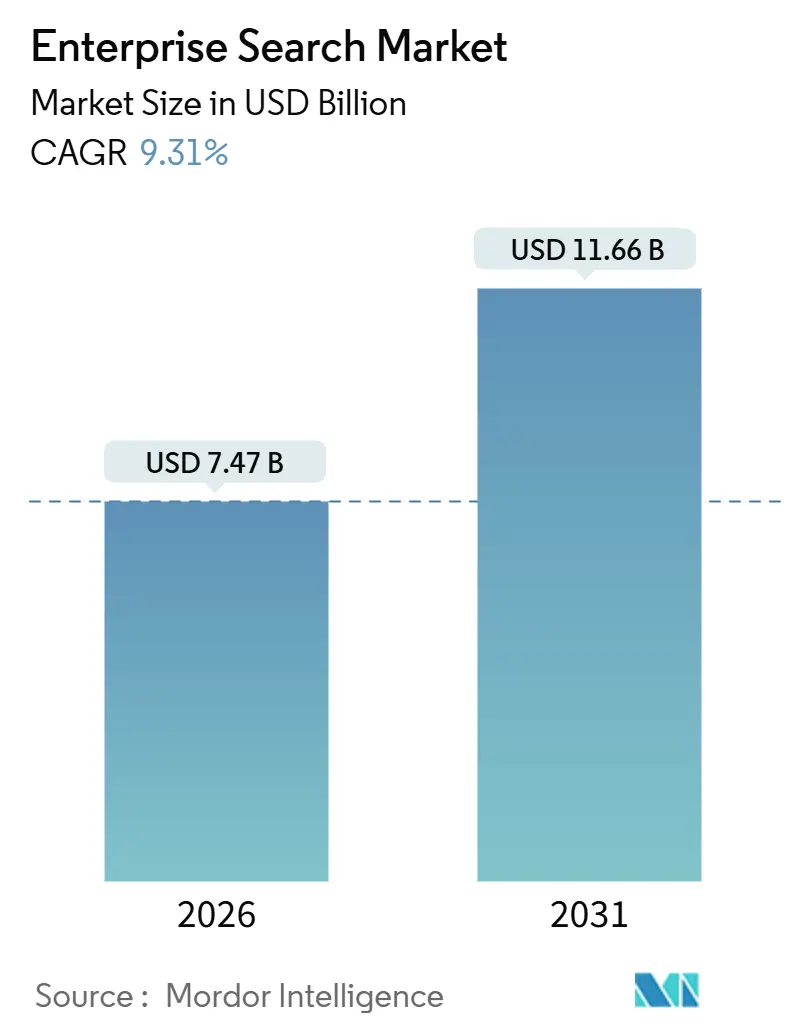

| Taille du Marché (2026) | 7.47 Milliards de dollars |

| Taille du Marché (2031) | 11.66 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.31% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la recherche d'entreprise par Mordor Intelligence

La taille du marché de la recherche d'entreprise a atteint 7,47 milliards USD en 2026 et devrait grimper à 11,66 milliards USD d'ici 2031, reflétant un TCAC de 9,31 %. La croissance s'accélère à mesure que les organisations remplacent les moteurs de correspondance par mots-clés par des architectures neuronales combinant des bases de données vectorielles, la génération augmentée par récupération et des interfaces conversationnelles. Le déploiement cloud continue de dominer, car les hyperscalers regroupent l'indexation gérée, les modèles de langage pré-entraînés et la mise à l'échelle élastique, ce qui réduit le coût total de possession tant pour les grandes entreprises que pour les petites et moyennes entreprises. La demande d'expertise externe est en hausse ; les revenus des services progressent plus vite que les ventes de plateformes, car les modèles de pertinence adaptés aux domaines nécessitent une formation itérative et une intégration avec les référentiels existants. L'adoption par les secteurs d'activité est corrélée à l'intensité réglementaire ; les services bancaires, financiers et d'assurance sont en tête sur les mandats de conformité, tandis que la santé progresse rapidement à mesure que les hôpitaux font remonter les données sur les événements indésirables en temps réel.

Principaux enseignements du rapport

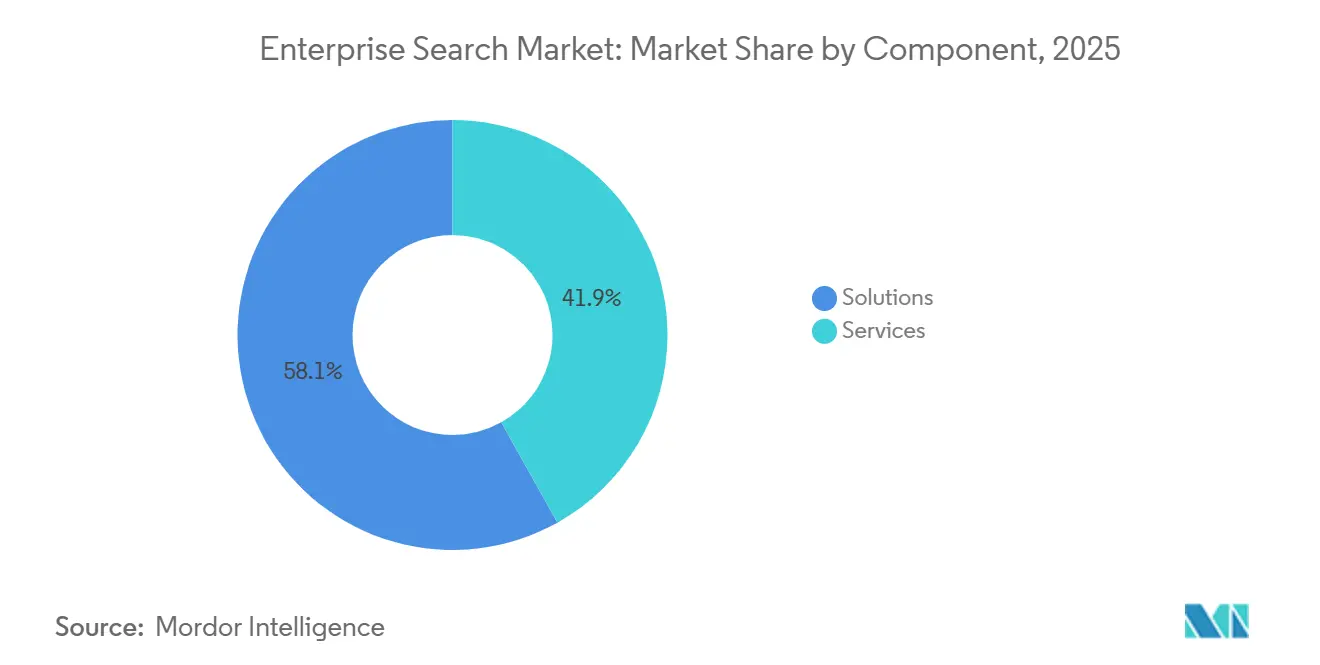

- Par composant, les solutions ont capturé 58,11 % de la part du marché de la recherche d'entreprise en 2025, tandis que la taille du marché de la recherche d'entreprise pour les services devrait se développer à un TCAC de 10,11 % jusqu'en 2031.

- Par mode de déploiement, les déploiements cloud ont représenté 67,46 % de la part du marché de la recherche d'entreprise en 2025, et la taille du marché de la recherche d'entreprise pour le cloud devrait progresser à un TCAC de 12,66 % jusqu'en 2031.

- Par type de recherche, la recherche par mots-clés représentait 46,32 % de la part du marché de la recherche d'entreprise en 2025, tandis que la taille du marché de la recherche d'entreprise pour la recherche conversationnelle et par traitement du langage naturel devrait croître à un TCAC de 11,43 % entre 2026 et 2031.

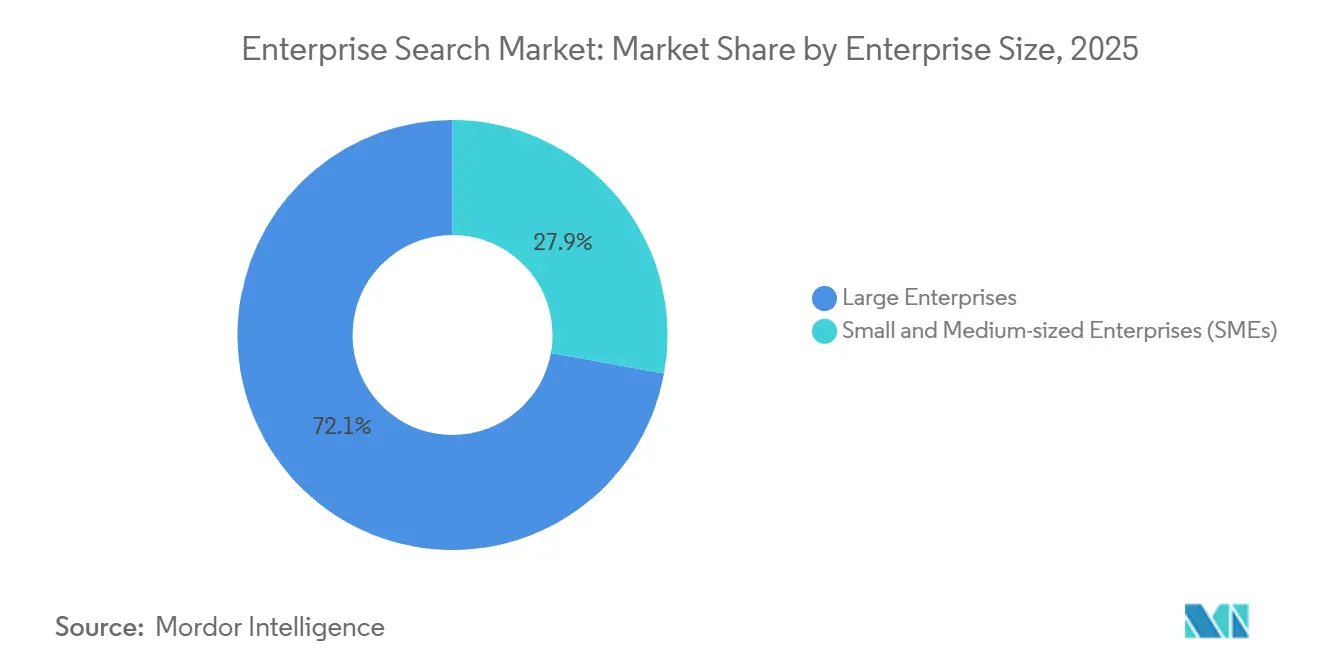

- Par taille d'entreprise, les grandes entreprises détenaient 72,13 % de la part du marché de la recherche d'entreprise en 2025, bien que la taille du marché de la recherche d'entreprise pour les petites et moyennes entreprises devrait augmenter à un TCAC de 12,27 % jusqu'en 2031.

- Par secteur d'activité, les services bancaires, financiers et d'assurance représentaient 24,67 % de la part du marché de la recherche d'entreprise en 2025, tandis que la taille du marché de la recherche d'entreprise pour la santé et les sciences de la vie devrait enregistrer un TCAC de 10,43 % sur le même horizon.

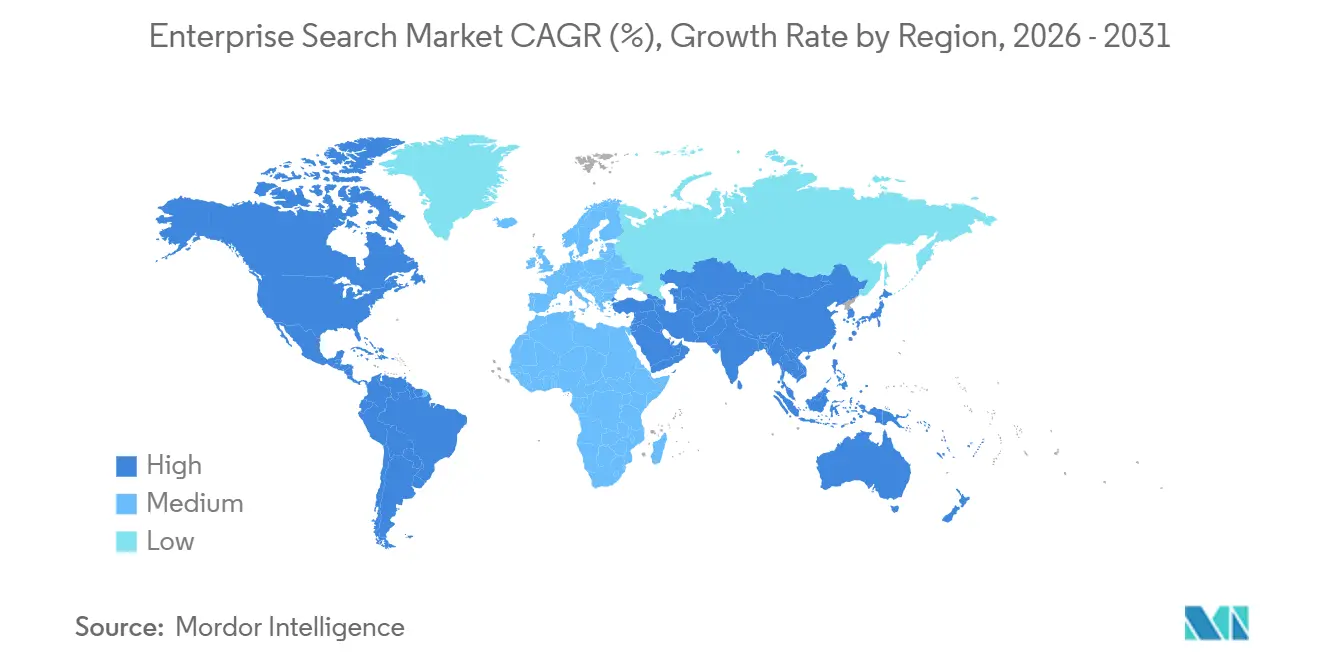

- Par géographie, l'Amérique du Nord a sécurisé 37,84 % de la part du marché de la recherche d'entreprise en 2025, tandis que la taille du marché de la recherche d'entreprise pour l'Asie-Pacifique devrait progresser à un TCAC de 11,01 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de la recherche d'entreprise

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Croissance explosive des données non structurées d'entreprise | +2.1% | Mondial, plus fort en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Migration rapide des charges de travail de recherche vers le cloud/SaaS | +1.8% | Mondial, porté par l'Amérique du Nord et l'Europe occidentale | Court terme (≤ 2 ans) |

| Hausse des requêtes de recherche de la main-d'œuvre mobile via smartphone | +1.3% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Moyen terme (2 à 4 ans) |

| Demande d'interfaces d'IA conversationnelle adaptées aux domaines | +1.9% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Essor de la génération augmentée par récupération pour l'IA générative | +2.2% | Mondial, adoption précoce en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Mandats de cloud souverain favorisant la recherche hybride | +1.4% | Europe, Asie- Pacifique, Moyen-Orient | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance explosive des données non structurées d'entreprise

Les entreprises ont créé 120 zettaoctets d'informations en 2024, et plus de 80 % étaient des formats non structurés tels que des courriels, des transcriptions de conversations et des fichiers vidéo.[1]Source : Institut des ingénieurs en électricité et en électronique, « Normes pour les bases de données vectorielles », ieee.org Les bases de données vectorielles intègrent ces actifs sous forme de tenseurs à haute dimension afin que les systèmes de recherche puissent localiser des passages sémantiquement similaires plutôt que des correspondances exactes de mots-clés. Les institutions financières doivent récupérer les communications en quelques secondes lors des audits Bâle III et Dodd-Frank, ce qui motive l'adoption rapide de pipelines de recherche neuronale surpassant la logique booléenne. Dans le secteur manufacturier, l'indexation des fichiers de conception assistée par ordinateur réduit le temps d'analyse des causes profondes de près d'un tiers lorsque les techniciens utilisent des requêtes en langage naturel pour identifier les bulletins de service. Ces gains de productivité démontrent pourquoi les moteurs d'analyse qui recommandent les prochaines actions supplantent les moteurs fédérés qui ne font qu'agréger les résultats. Le volume croissant et la diversité des données demeurent donc un moteur structurel du marché de la recherche d'entreprise.

Migration rapide des charges de travail de recherche vers le cloud/SaaS

Les charges de travail cloud représentent déjà les deux tiers du total des déploiements et élargissent leur avance, car elles éliminent les dépenses d'investissement pour les clusters sur site et offrent un accès instantané aux modèles de langage pré-entraînés. Amazon Kendra indexe les compartiments S3 et les bases de données relationnelles sans infrastructure gérée par le client, réduisant les frais d'exploitation de près de 60 % par rapport aux piles auto-hébergées. Microsoft Azure Cognitive Search s'intègre à Power BI et Dynamics 365, permettant aux unités opérationnelles d'interroger les interactions clients dans des applications familières. Les secteurs réglementés privilégient encore les architectures hybrides qui indexent le contenu sensible sur site tout en acheminant les documents publics vers des points de terminaison cloud. Les mandats de cloud souverain en Allemagne, en France, en Inde et en Chine accélèrent ce schéma en imposant des règles de résidence des données, mais ils ne ralentissent pas l'adoption globale du cloud ; ils façonnent simplement les choix d'architecture.[2]Source : Institut national des normes et de la technologie, « Publication spéciale 800-226 », nist.gov

Demande d'interfaces d'IA conversationnelle adaptées aux domaines

Les employés formés sur des chatbots grand public s'attendent désormais à ce que les systèmes d'entreprise comprennent l'intention plutôt que la syntaxe booléenne. La recherche conversationnelle croît à un TCAC de 11,43 %, le plus rapide de toutes les modalités. La réponse générative de pertinence de Coveo réécrit les invites des utilisateurs en embeddings, renvoie des paragraphes synthétisés et réduit le temps de traitement du service client d'un quart.[3]Source : Coveo, « Relevance Generative Answering », coveo.com Les cliniciens interrogent les dossiers de santé électroniques en langage courant, par exemple « montrez-moi les patients diabétiques avec un HbA1c supérieur à huit », et reçoivent des listes instantanées qui nécessitaient auparavant plusieurs jointures SQL. L'adaptation au domaine reste essentielle, car les modèles de fondation construits sur Wikipédia sont peu performants sur les mémoires juridiques ou les brevets pharmaceutiques, obligeant les fournisseurs à affiner les modèles sur des corpus verticaux avec bien moins de 1 000 exemples étiquetés.[4]Source : IBM, « Watson Discovery Vertical Packs », ibm.com Il en résulte une évolution du marché vers des packs de domaine prêts à l'emploi regroupés avec des ontologies spécifiques aux rôles, ce qui stimule la demande de services à mesure que les entreprises demandent à des spécialistes de sélectionner les données d'entraînement.

Essor de la génération augmentée par récupération pour l'IA générative

La génération augmentée par récupération insère des passages pertinents d'un magasin vectoriel dans la fenêtre d'invite d'un grand modèle de langage, ancrant les réponses dans un contenu d'entreprise vérifiable. Slack a ajouté la génération augmentée par récupération fin 2024, permettant aux employés de demander : « Quelle était la décision de tarification du trimestre dernier ? » et de recevoir une réponse avec des citations intégrées aux messages de canal. La plateforme Search AI d'Elastic achemine la récupération via Anthropic Claude et OpenAI GPT-4 tout en maintenant une latence inférieure à 200 millisecondes sur des indices à l'échelle du téraoctet. Les organisations n'ont plus besoin de systèmes de questions-réponses distincts, ce qui fusionne deux catégories de logiciels en une seule couche de génération augmentée par récupération reposant sur les référentiels existants. Cette convergence architecturale explique pourquoi les investissements dans les outils de chatbot autonomes diminuent tandis que les dépenses consacrées aux plateformes intégrées de recherche et de génération augmentent.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Préoccupations persistantes en matière de sécurité des données et de confidentialité | -1.7% | Mondial, accentué en Europe et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Complexité d'intégration avec les systèmes ECM et CRM existants | -1.3% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Coût croissant des GPU/TPU pour l'inférence de recherche neuronale | -0.9% | Mondial, aigu pour les PME | Court terme (≤ 2 ans) |

| Examen éthique et des biais algorithmiques | -0.6% | Europe et Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations persistantes en matière de sécurité des données et de confidentialité

La recherche fédérée couvrant Salesforce, SharePoint, Google Workspace et les serveurs sur site crée un point de défaillance unique en cas de violation. La publication spéciale 800-226 du NIST décrit des contrôles de confidentialité différentielle qui ajoutent un bruit calibré aux résultats des requêtes, mais les responsables de la sécurité des systèmes d'information classent toujours les journaux de recherche parmi les données télémétriques les plus sensibles. Les institutions financières s'exposent à des pénalités civiles supérieures à 50 000 USD par violation en vertu du Gramm-Leach-Bliley, et les prestataires de soins de santé en vertu de la loi HIPAA, si des données protégées sont exposées involontairement. Microsoft a introduit des clés gérées par le client pour Azure Cognitive Search afin que les entreprises puissent révoquer l'accès instantanément, mais cette option ajoute une latence de 15 à 20 %. La tension entre la sécurité zéro confiance et la couverture complète des index reste non résolue, faisant de l'anxiété liée à la protection des données un frein aux nouveaux déploiements.

Complexité d'intégration avec les piles ECM et CRM existantes

Les entreprises exploitent jusqu'à 15 référentiels de contenu avec des métadonnées propriétaires et des modèles d'accès qui résistent à la normalisation. La création de connecteurs personnalisés pour mapper des taxonomies divergentes consomme six à neuf mois de travail professionnel. La recherche fédérée de ServiceNow interroge les sources externes à intervalles fixes, ce qui entraîne 30 à 40 % de résultats en double ou obsolètes, car de nombreux systèmes manquent de notifications de changement en temps réel. Les fusions et acquisitions aggravent le défi, car les entreprises acquéreuses doivent rapidement réconcilier les référentiels qui se chevauchent pour capturer les synergies. La taxe d'intégration cumulée retarde le délai de rentabilisation et atténue l'appétit pour l'investissement, en particulier chez les acheteurs du marché intermédiaire aux budgets informatiques limités.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services progressent à mesure que l'ajustement des modèles dépasse le déploiement des plateformes

Les solutions ont dominé les revenus avec une part de 58,11 % en 2025, portées par des plateformes cognitives telles qu'Elastic Enterprise Search, Google Cloud Search et Microsoft Azure Cognitive Search. Ces offres regroupent l'indexation vectorielle, le classement sémantique et des connecteurs packagés, permettant des lancements rapides de preuves de concept. Les moteurs fédérés conservent une niche dans les secteurs réglementés qui interdisent la réplication des données, mais leur part diminue à mesure que les indices hybrides s'avèrent à la fois conformes et performants. Les moteurs d'analyse superposent des recommandations d'apprentissage automatique aux résultats de recherche, réduisant les appels de service sur le terrain et améliorant la productivité du service client.

Les revenus des services sont en bonne voie pour un TCAC de 10,11 % jusqu'en 2031, reflétant le besoin d'expertise sectorielle des entreprises une fois la plateforme en service. Les services professionnels couvrent la mise en œuvre, la sélection des données et l'ajustement de la pertinence, qui peuvent représenter 60 % des budgets de la première année. Les services gérés attirent désormais les organisations qui externalisent l'administration des clusters en échange d'engagements de disponibilité de 99,9 % dans le cadre d'une tarification basée sur les requêtes. Le passage des frais de licence aux services de conseil récurrents reflète une tendance plus large dans le secteur des logiciels où l'expertise, et non le code, est le moteur de la différenciation.

Par type de recherche : les interfaces conversationnelles supplantent la recherche par mots-clés

La recherche par mots-clés représentait encore 46,32 % des revenus en 2025 et reste ancrée dans la découverte électronique et la documentation technique qui exigent des résultats déterministes. Les opérateurs booléens excellent lorsque les équipes juridiques doivent prouver une récupération exhaustive, et les ingénieurs recherchent toujours des numéros de pièces exacts. Cependant, les inadéquations de vocabulaire et le raisonnement contextuel limité mettent en évidence ses limites.

La recherche conversationnelle et par traitement du langage naturel mène la croissance à un TCAC de 11,43 %, car les employés s'attendent à des interactions de type ChatGPT qui synthétisent les réponses. Glean a réorganisé la recherche autour de modèles de transformateurs qui intègrent les requêtes aux côtés des documents, permettant au personnel multilingue de trouver du contenu malgré les fautes de frappe ou les changements de langue. La récupération multimédia gagne du terrain dans les médias et la fabrication, tandis que la recherche multilingue favorise la collaboration dans les entreprises multinationales. Ensemble, ces modalités redéfinissent les attentes des utilisateurs et réduisent la tolérance aux listes classées traditionnelles.

Par mode de déploiement : la domination du cloud s'accélère malgré les préoccupations de souveraineté

Le cloud a capturé 67,46 % de la part en 2025, et les prévisions indiquent un TCAC de 12,66 % jusqu'en 2031, soutenu par une tarification basée sur la consommation, des correctifs de sécurité gérés et des points de présence mondiaux offrant une latence inférieure à 50 millisecondes. Les hyperscalers regroupent les moteurs de récupération avec le stockage et les GPU, subventionnant effectivement la recherche pour développer les services adjacents.

Le déploiement sur site persiste là où les lois sur la résidence des données ou les coûts d'infrastructure amortis prévalent. Les agences gouvernementales aux États-Unis et les banques européennes fortement réglementées déploient encore des clusters isolés. Les architectures hybrides font le pont entre les deux mondes, indexant les données sensibles derrière le pare-feu tout en gérant les catalogues publics dans le cloud, un compromis renforcé par les statuts de souveraineté des données de l'Union européenne. La parité des fonctionnalités étant largement atteinte, la posture réglementaire l'emporte sur les facteurs techniques dans le choix du déploiement.

Par taille d'entreprise : les PME adoptent plus vite à mesure que le SaaS abaisse les barrières à l'entrée

Les grandes organisations représentaient 72,13 % des dépenses de 2025, car leurs référentiels étendus et leurs besoins complexes en matière de conformité justifient des initiatives de recherche pluriannuelles. Les banques d'investissement ingèrent des centaines de millions de courriels quotidiennement, tandis que les fabricants indexent des pétaoctets de fichiers de conception assistée par ordinateur pour surveiller l'exposition aux garanties. Des équipes dédiées de science des données affinent les modèles de pertinence et surveillent les biais, créant des coûts de changement élevés.

Les petites et moyennes entreprises croissent à un TCAC de 12,27 % à mesure que les fournisseurs SaaS lancent des niveaux de paiement à la croissance démarrant en dessous de 1 000 USD par mois. Les connecteurs prédéfinis pour Google Workspace et Microsoft 365 permettent aux utilisateurs métier de démarrer en quelques jours. Les PME adoptent également les interfaces conversationnelles plus tôt, car les employés occupent souvent des rôles transfonctionnels et bénéficient de réponses synthétisées qui réduisent le temps de recherche. Cette démocratisation signale un changement à mesure que la recherche d'entreprise devient un service banalisé plutôt qu'un projet informatique sur mesure.

Par secteur d'activité : le BFSI en tête tandis que la santé progresse sous la pression réglementaire

Les services bancaires, financiers et d'assurance détenaient 24,67 % des revenus de 2025 en intégrant la recherche cognitive dans les flux de travail réglementaires. La règle 17a-4 de la SEC et MiFID II exigent une récupération rapide des communications, et les banques d'investissement déploient le traitement du langage naturel pour signaler proactivement les violations potentielles. Les analystes exploitent la recherche vectorielle pour parcourir des décennies de recherche sur les actions à la recherche de précédents en quelques secondes, réduisant les coûts d'examen manuel.

La santé et les sciences de la vie progressent à un TCAC de 10,43 % à mesure que la partie 11 du 21 CFR de la FDA oblige les entreprises pharmaceutiques à faire remonter les pistes d'audit dans les cahiers de laboratoire et les journaux de fabrication. Les hôpitaux mettent en œuvre la recherche conversationnelle pour que les cliniciens puissent accéder aux antécédents des patients sans naviguer dans plusieurs modules de dossiers de santé électroniques, réduisant la charge administrative et améliorant la coordination des soins. Ce schéma montre qu'une réglementation stricte associée à une valeur élevée de la connaissance favorise l'adoption précoce.

Analyse géographique

L'Amérique du Nord a conservé 37,84 % de la part en 2025, les cabinets d'avocats américains et les prestataires de services professionnels ayant intégré la recherche cognitive dans les flux de travail de découverte électronique où les coûts d'examen manuel dépassent 1 000 USD par gigaoctet. Les banques canadiennes ont adopté des indices bilingues pour répondre aux mandats linguistiques fédéraux, tandis que les fabricants mexicains ont utilisé la recherche pour documenter la traçabilité de la chaîne d'approvisionnement en vertu des règles de l'ACEUM. La croissance s'est modérée sur une trajectoire stable à mesure que la plupart des grandes entreprises passent du déploiement initial à l'optimisation continue.

L'Asie-Pacifique enregistre le TCAC régional le plus élevé à 11,01 %, portée par la main-d'œuvre de 5 millions de personnes dans les services informatiques en Inde et les lois chinoises sur la souveraineté des données qui imposent des architectures hybrides. La recherche multilingue soutient les équipes qui alternent entre l'anglais, le mandarin, l'hindi et les langues régionales, et les employés axés sur le mobile privilégient les interfaces conversationnelles intégrées à WeChat Work et DingTalk. Le Japon, la Corée du Sud, l'Australie et la Nouvelle-Zélande fournissent collectivement 40 % des revenus régionaux, en utilisant la recherche pour se conformer aux normes de qualité ISO 9001.

L'Europe, le Moyen-Orient et l'Afrique affichent une adoption mixte. L'Europe occidentale se concentre sur la conformité au RGPD, obligeant les entreprises à localiser et à effacer les données personnelles dans les référentiels dans un délai de 30 jours. Le secteur automobile allemand indexe les journaux de maintenance pour réduire les réclamations au titre de la garantie, tandis que les États du Golfe investissent dans des clouds souverains pour localiser les données du secteur public. L'Afrique est en retard en raison d'une infrastructure cloud limitée, bien que la recherche optimisée pour les faibles débits gagne du terrain dans les télécommunications et la technologie financière.

Paysage concurrentiel

Les cinq premiers fournisseurs, Google, Microsoft, Amazon Web Services, Elastic et IBM, contrôlaient une part majeure des revenus de 2025, laissant de la place aux acteurs indépendants pour se différencier sur les connecteurs et les packs de domaine. Les hyperscalers pratiquent une comparaison de prix agressive pour stimuler la consommation de stockage et de GPU ; la tarification d'Amazon Kendra sous-coûte les clusters Elasticsearch auto-hébergés pour fidéliser les clients à S3 et RDS. Coveo, Algolia et Sinequa remportent des contrats sur le marché intermédiaire en réduisant le délai de rentabilisation grâce à des connecteurs prédéfinis pour Salesforce, SAP et ServiceNow.

Les spécialistes verticaux sont en hausse. Glean cible les entreprises technologiques à forte intensité de connaissances, tandis que BA Insight s'adresse aux cabinets juridiques qui exigent des pistes d'audit de niveau découverte électronique. Les alternatives open source telles qu'Apache Solr et OpenSearch restent attrayantes pour les organisations disposant de solides compétences DevOps, bien que leur exploitation à grande échelle nécessite une expertise approfondie en ajustement. L'avantage concurrentiel dépend désormais moins de la vitesse d'indexation que de l'optimisation de la pertinence, qui repose sur des données d'entraînement propriétaires.

Les mouvements récents se concentrent sur la génération augmentée par récupération et les embeddings multimodaux. Microsoft a ajouté des clés gérées par le client et l'indexation en temps réel à Azure Cognitive Search, levant les obstacles de sécurité pour les clients réglementés. Elastic a levé 150 millions USD fin 2025 pour financer sa feuille de route Search AI, témoignant de la conviction des investisseurs dans les plateformes convergentes de recherche et de génération. Le marché présente donc une concentration modérée avec un espace continu pour les innovateurs de niche.

Leaders du secteur de la recherche d'entreprise

Google LLC

Amazon Web Services Inc.

Microsoft Corporation

IBM Corporation

Elastic N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Microsoft a étendu Azure AI Search avec l'indexation en temps réel des conversations Microsoft 365 Copilot, réduisant la latence des requêtes hybrides de 30 %.

- Décembre 2025 : Google Cloud a lancé Vertex AI Search avec des embeddings multimodaux pour le texte, l'image et la vidéo.

- Novembre 2025 : Elastic a levé 150 millions USD pour accélérer le développement de la plateforme Search AI.

- Octobre 2025 : Amazon Web Services a introduit Amazon Q Business avec des connecteurs pour Salesforce, ServiceNow et SAP.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Selon Mordor Intelligence, le marché de la recherche d'entreprise couvre tous les logiciels packagés ou fournis via le cloud permettant aux employés de localiser, classer et récupérer en toute sécurité des contenus structurés ou non structurés stockés dans des référentiels internes, des espaces de travail SaaS et des sources externes approuvées. Les revenus provenant des licences, des abonnements et de la maintenance groupée dans toutes les zones géographiques sont comptabilisés comme valeur de marché.

Exclusion du périmètre : les moteurs de recherche web autonomes et les scripts de conseil personnalisés ponctuels sont hors du champ de cette étude.

Aperçu de la segmentation

- Par composant

- Solutions

- Plateformes de recherche cognitive

- Moteurs de recherche fédérée

- Moteurs d'analyse

- Services

- Services professionnels

- Services gérés

- Solutions

- Par type de recherche

- Recherche par mots-clés

- Recherche conversationnelle / par traitement du langage naturel

- Recherche multimédia (image/vidéo/audio)

- Recherche multilingue et multilingue croisée

- Par mode de déploiement

- Cloud

- Sur site

- Par taille d'entreprise

- Grandes entreprises

- Petites et moyennes entreprises (PME)

- Par secteur d'activité

- BFSI

- Santé et sciences de la vie

- Gouvernement et secteur public

- Commerce de détail et commerce électronique

- Médias, divertissement et édition

- Voyage et hôtellerie

- Fabrication et automobile

- Autres secteurs d'activité

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nos analystes ont mené des entretiens structurés avec des directeurs des systèmes d'information, des architectes de recherche, des partenaires de services gérés et des responsables des achats en Amérique du Nord, en Europe et en Asie-Pacifique. Les discussions ont validé la répartition des déploiements, la densité des postes, la réalisation des prix et les cas d'usage émergents pilotés par l'IA, comblant les lacunes de données identifiées lors du travail documentaire.

Recherche documentaire

Nous avons commencé par des ensembles de données publiques fiables tels que les tableaux TIC du recensement américain, les indicateurs de l'économie numérique d'Eurostat et les enquêtes TIC de l'OCDE. Nous avons ensuite superposé des informations provenant d'organismes spécialisés tels que les livres blancs de l'AIIM et les brevets liés à la recherche accessibles via Questel. Les dépôts d'entreprises, les formulaires 10-K et les présentations aux investisseurs des principaux fournisseurs de plateformes, ainsi que les métriques d'installation extraites de D&B Hoovers et Dow Jones Factiva, nous ont aidés à définir les courbes d'adoption et les prix de vente moyens. Un second passage a utilisé des notes d'associations professionnelles, des registres douaniers et des revues académiques pour vérifier les volumes et les répartitions régionales. Les sources citées illustrent notre approche ; de nombreuses autres publications ouvertes ont été consultées pour clarification et confirmation.

Dimensionnement du marché et prévisions

Un modèle descendant part des dépenses mondiales en logiciels d'entreprise et des statistiques de croissance des données d'entreprise, qui sont ensuite filtrées par les ratios de pénétration de la recherche par secteur et les nombres moyens de postes. Les volumes résultants sont multipliés par les prix de vente moyens mixtes dérivés des vérifications auprès des fournisseurs. Les agrégations par fournisseur pour quatre régions clés fournissent des garde-fous ascendants qui exposent les valeurs aberrantes. Les variables critiques suivies comprennent les données générées par employé, la part des charges de travail cloud, le taux d'adoption de la recherche conversationnelle et la prévalence des index vectoriels. La régression multivariée, enrichie d'une analyse de scénarios là où des changements réglementaires se profilent, produit les prévisions jusqu'en 2030.

Validation des données et cycle de mise à jour

Des écrans de variance automatisés signalent les anomalies chaque trimestre, les analystes examinent les écarts aux côtés de métriques indépendantes, et des appels correctifs sont effectués lorsque les déviations dépassent la tolérance. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires déclenchées par des mouvements de prix majeurs, des lancements de produits marquants ou des activités de fusions et acquisitions significatives. Avant la livraison au client, un analyste senior reproduit les calculs essentiels pour valider les chiffres.

Pourquoi notre référence de la recherche d'entreprise est fiable

Les estimations publiées diffèrent parce que les entreprises varient dans leur composition de produits, leur suivi des prix et leur cadence d'actualisation. Lorsque les définitions dérivent ou que les prix catalogue sont figés, les totaux fluctuent.

Les principaux facteurs d'écart dans d'autres études comprennent l'inclusion d'outils de recherche de sites web basiques, des bases de licences sur site statiques qui ignorent la croissance du SaaS, et des hypothèses de remise uniformes au lieu de références de transactions en temps réel. Le suivi des charges de travail cloud en continu et les audits annuels des prix de vente moyens de Mordor évitent ces dérives.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 6,83 milliards USD (2025) | ||

| 6,12 milliards USD (2024) | Consultance régionale A | Inclut les outils de recherche de sites, applique une remise forfaitaire de 15 % aux prix catalogue |

| 4,87 milliards USD (2023) | Revue professionnelle B | S'appuie sur des licences sur site historiques, exclut les abonnements SaaS |

La comparaison montre qu'en sélectionnant un périmètre rigoureux, en auditant les prix réels et en actualisant les modèles annuellement, Mordor Intelligence fournit une référence équilibrée et transparente sur laquelle les décideurs peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la recherche d'entreprise en 2026 ?

La taille du marché de la recherche d'entreprise s'élève à 7,47 milliards USD en 2026.

Quel est le TCAC prévu pour la recherche d'entreprise entre 2026 et 2031 ?

Le marché devrait afficher un TCAC de 9,31 % sur la période 2026-2031.

Quel modèle de déploiement connaît la croissance la plus rapide dans la recherche d'entreprise ?

Le déploiement cloud est en tête avec un TCAC projeté de 12,66 % jusqu'en 2031, porté par les services gérés et les avantages de la mise à l'échelle élastique.

Pourquoi les revenus des services augmentent-ils plus vite que les ventes de plateformes ?

Les entreprises s'appuient de plus en plus sur des spécialistes externes pour l'ajustement des modèles, la sélection des données et l'intégration, propulsant les services à un TCAC de 10,11 %.

Dernière mise à jour de la page le: