Taille et part du marché du diagnostic du virus respiratoire syncytial (VRS)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du Marché (2026) | 1.35 Milliards de dollars |

| Taille du Marché (2031) | 2.04 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.62% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du diagnostic du virus respiratoire syncytial (VRS) par Mordor Intelligence

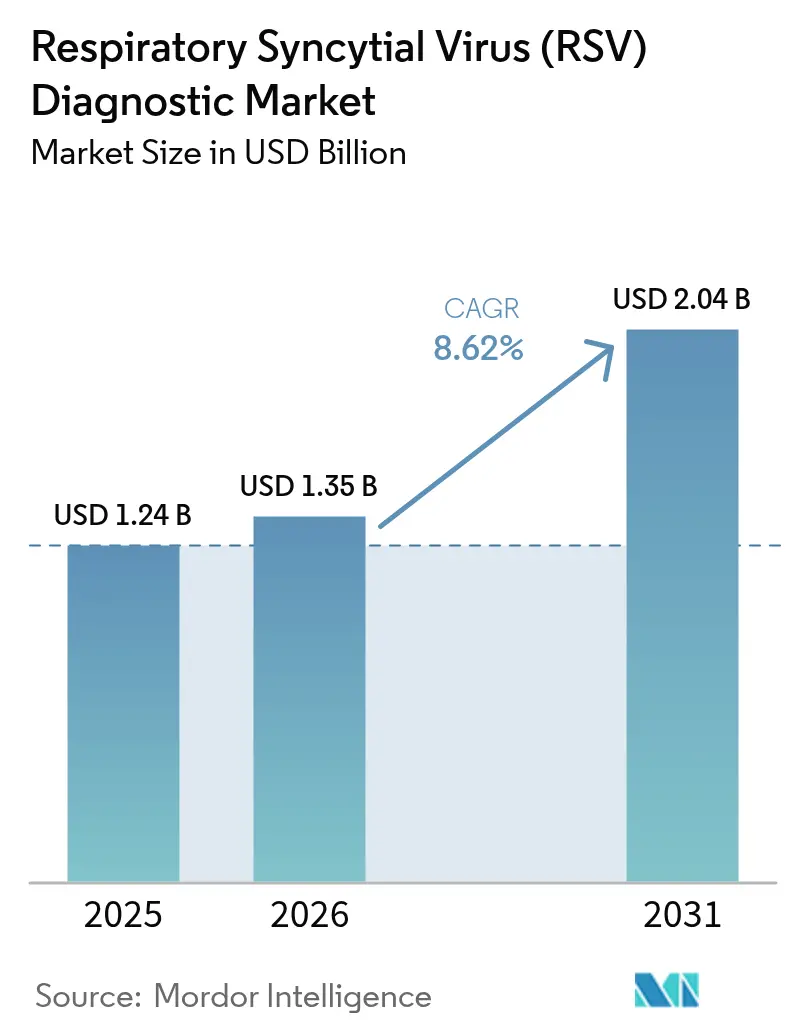

La taille du marché du diagnostic du virus respiratoire syncytial devrait croître de 1,24 milliard USD en 2025 à 1,35 milliard USD en 2026 et devrait atteindre 2,04 milliards USD d'ici 2031 à un CAGR de 8,62 % sur la période 2026-2031. Cette expansion projetée reflète l'adoption croissante des plateformes moléculaires de diagnostic au point de soin, un renforcement de la surveillance respiratoire post-pandémique et l'élargissement du dépistage prénatal lié aux nouveaux vaccins maternels approuvés. L'intensification des activités de R&D en RT-PCR et en amplification isotherme améliore la sensibilité des tests, tandis que les approbations rapides de dosages multiplex raccourcissent les cycles de commercialisation. Le regroupement stratégique du VRS avec la grippe et le SARS-CoV-2 dans des « panels respiratoires » fait augmenter les prix de vente moyens et étend l'utilisation au-delà des services pédiatriques vers les milieux adultes et gériatriques. L'Asie-Pacifique devrait dépasser toutes les autres régions avec un CAGR de 11,75 % à mesure que les gouvernements développent les capacités de soins intensifs et remboursent les tests ambulatoires, permettant au marché du diagnostic du virus respiratoire syncytial de pénétrer des districts ruraux jusqu'alors mal desservis. La rivalité concurrentielle s'intensifie autour des cartouches intégrées d'analyse de l'échantillon à la réponse et des analyses pilotées par l'IA qui transforment les valeurs brutes de seuil de cycle en indicateurs de traitement exploitables.

Principaux enseignements du rapport

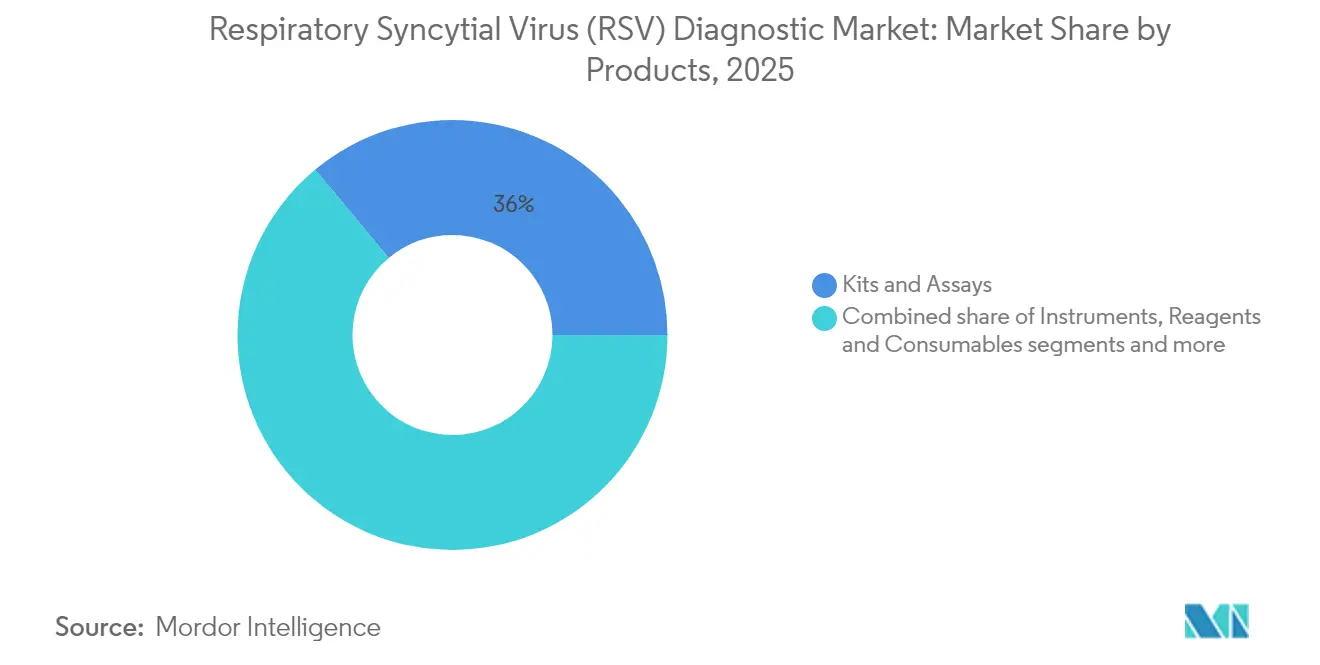

- Par catégorie de produit, les kits et dosages ont dominé avec 36,02 % de la part de marché du diagnostic du virus respiratoire syncytial en 2025 ; les logiciels et analyses devraient progresser à un CAGR de 9,87 % jusqu'en 2031.

- Par méthode, la détection rapide des antigènes représentait 27,05 % de la taille du marché du diagnostic du virus respiratoire syncytial en 2025, tandis que le diagnostic moléculaire progresse à un CAGR de 10,22 % jusqu'en 2031.

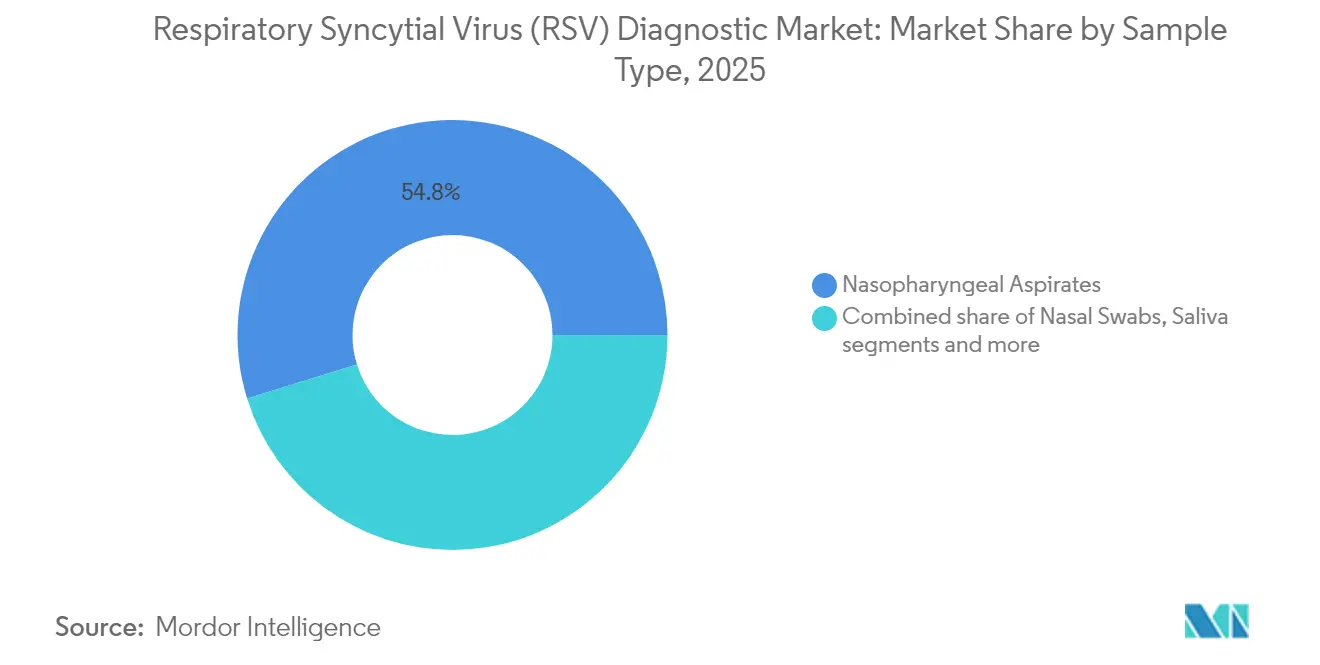

- Par type d'échantillon, les aspirats nasopharyngés représentaient 54,78 % de la taille du marché du diagnostic du virus respiratoire syncytial en 2025 ; les tests salivaires devraient croître à un CAGR de 9,38 % sur le même horizon.

- Par utilisateur final, les hôpitaux et cliniques détenaient 42,71 % de la part de marché du diagnostic du virus respiratoire syncytial en 2025, tandis que les tests à domicile progressent le plus rapidement à un CAGR de 10,86 %.

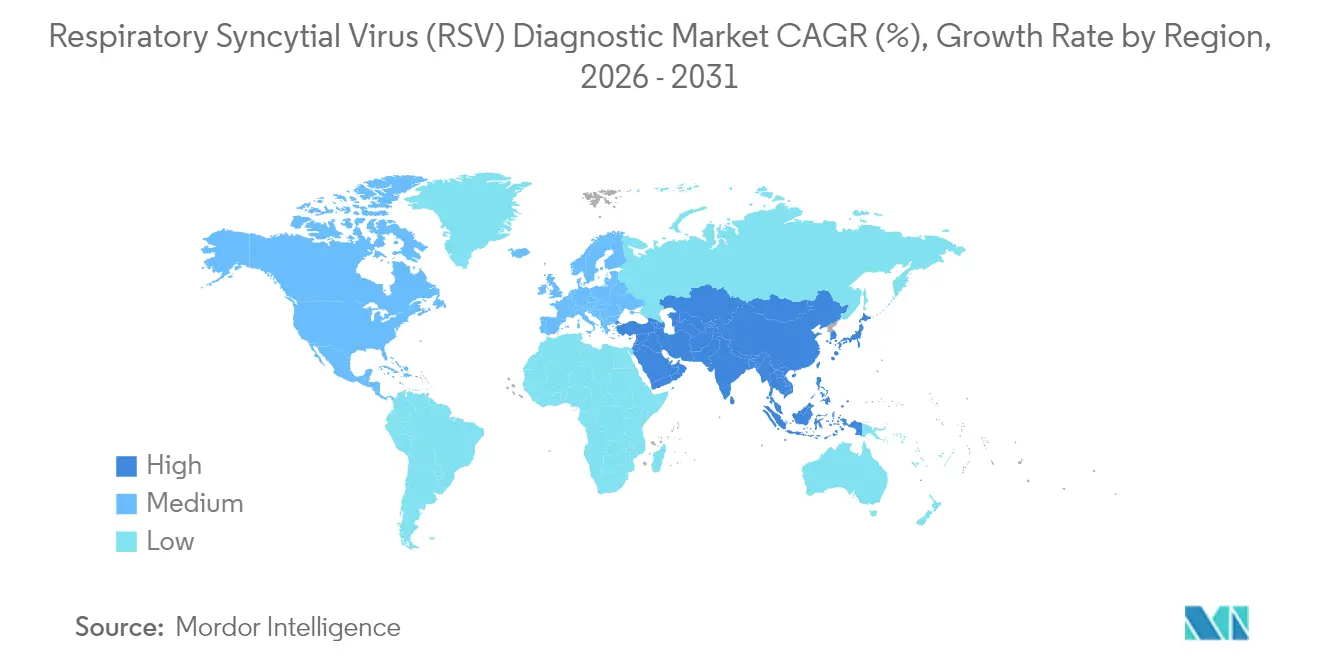

- Par géographie, l'Amérique du Nord dominait avec 39,22 % de la part des revenus en 2025 ; l'Asie-Pacifique affiche le CAGR projeté le plus élevé de 11,21 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du diagnostic du virus respiratoire syncytial (VRS)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante des panels moléculaires VRS au point de soin | ~+2,1 % | Amérique du Nord, Europe, avec répercussions sur les centres urbains en Asie-Pacifique | Court terme (≤ 2 ans) |

| Saisons post-COVID de « tripledémie » stimulant les co-tests dans les chaînes de soins urgents | ~+1,8 % | Mondial, avec l'impact le plus élevé en Amérique du Nord et en Europe | Moyen terme (~ 3-4 ans) |

| Vaccins maternels VRS en voie rapide FDA catalysant l'adoption du dépistage prénatal | ~+1,5 % | Amérique du Nord, avec expansion progressive vers l'Europe et l'Asie-Pacifique développée | Moyen terme (~ 3-4 ans) |

| Approbations croissantes de produits de diagnostic du virus syncytial | ~+2,3 % | Mondial, porté par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Charge croissante des infections par le virus syncytial | ~+1,4 % | Mondial, avec un impact significatif sur les populations pédiatriques dans toutes les régions | Long terme (≥ 5 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des panels moléculaires VRS au point de soin

- Des études de terrain montrent que les systèmes moléculaires à base de cartouches fournissent des résultats en 0,2 à 3,8 heures contre jusqu'à 36 heures pour la PCR en lot, réduisant l'utilisation inutile d'antibiotiques et les journées de lits d'isolement. Les cliniques communautaires intègrent désormais ces panels à usage unique dans les protocoles de triage, tandis que les grandes chaînes de soins urgents adoptent des cartouches multiplex qui identifient le VRS, la grippe et la COVID-19 à partir d'un seul prélèvement. L'accélération des décisions cliniques renforce la confiance des médecins et stimule les achats répétés, poussant le marché du diagnostic du virus respiratoire syncytial plus profondément dans les circuits de soins primaires.

Charge croissante des infections par le virus syncytial

Le VRS est responsable de jusqu'à 80 000 hospitalisations d'enfants aux États-Unis chaque année et provoque 100 000 à 150 000 admissions chez les adultes âgés de 60 ans et plus[1]Source : Centres pour le contrôle et la prévention des maladies, « Rapports hebdomadaires RSV-NET », cdc.gov . À l'échelle mondiale, l'Organisation mondiale de la Santé attribue environ 3,6 millions d'hospitalisations pédiatriques et 100 000 décès par an au VRS sur who.int. Le volume considérable de cas renforce le soutien des payeurs en faveur de la détection précoce, soutenant la croissance à long terme du marché du diagnostic du virus respiratoire syncytial.

Vaccins maternels VRS en voie rapide FDA catalysant l'adoption du dépistage prénatal

L'homologation de vaccins maternels tels qu'Abrysvo de Pfizer incite les cliniques obstétricales à ajouter des dépistages VRS aux panels de routine du troisième trimestre. Les données de surveillance indiquent une baisse de 43 % des hospitalisations infantiles dans les cohortes de naissance dont les mères ont reçu la vaccination associée à une prophylaxie par anticorps monoclonaux. Les laboratoires génèrent ainsi des flux de revenus doubles : dépistage prénatal de base et audits d'efficacité post-vaccination. Cette synergie accélère le marché du diagnostic du virus respiratoire syncytial auprès des prestataires de santé féminine.

Approbations croissantes de produits de diagnostic du virus syncytial

Les autorités réglementaires ont approuvé plus d'une demi-douzaine de dosages VRS entre 2024 et 2025, notamment le test cobas liat de Roche en 20 minutes et la bandelette OSOM de SEKISUI dispensée de CLIA. Ces approbations raccourcissent les cycles d'approvisionnement pour les hôpitaux, catalysent les partenariats avec les distributeurs et élargissent les menus de tests dans les analyseurs existants, exerçant une pression supplémentaire à la hausse sur les volumes du marché du diagnostic du virus respiratoire syncytial.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Taux élevés de faux négatifs des tests antigéniques à flux latéral de première génération | ~-1,2 % | Mondial, avec un impact plus élevé dans les contextes à ressources limitées | Court terme (≤ 2 ans) |

| Réglementations strictes et faibles limites de détection des immunodosages | ~-0,9 % | Principalement Amérique du Nord et Europe | Moyen terme (~ 3-4 ans) |

| Source: Mordor Intelligence | |||

Taux élevés de faux négatifs des tests antigéniques à flux latéral de première génération

La méta-analyse d'études pédiatriques montre que les bandelettes antigéniques de génération précédente présentent une sensibilité nettement inférieure à celle de la RT-PCR, augmentant le risque de cas manqués et de cohorting mal orienté. Les hôpitaux dans les régions à ressources limitées qui s'appuient encore sur ces bandelettes peuvent retarder le traitement ou l'isolement, entamant la confiance des cliniciens et tempérant temporairement la demande dans certains segments du marché du diagnostic du virus respiratoire syncytial.

Réglementations strictes et faibles limites de détection des immunodosages

Les seuils de performance de la FDA pour les tests respiratoires exigent une sensibilité analytique élevée que les immunodosages traditionnels peinent à atteindre. Parvenir à une détection sub-attomolaire nécessite souvent une ingénierie complexe des anticorps, prolongeant les délais de vérification de conception et augmentant les coûts. Les fabricants de taille plus modeste peuvent différer leur entrée sur le marché, ralentissant les cycles de renouvellement des produits dans certaines parties de l'Amérique du Nord et de l'Europe et orientant les acheteurs vers les acteurs établis de plus grande taille au sein du marché du diagnostic du virus respiratoire syncytial.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les kits et dosages conservent leur primauté, les logiciels d'analyse montent en puissance

Les kits & dosages ont généré le chiffre d'affaires le plus élevé en 2025, les cliniciens continuant de privilégier les cartouches à usage unique et les plaques ELISA validées sur tous les groupes d'âge. Leur part de 36,02 % se traduit par 0,45 milliard USD de la taille du marché du diagnostic du virus respiratoire syncytial, soutenue par des ventes récurrentes de réactifs. Les logiciels et analyses, bien que contribuant à une somme absolue plus modeste, devraient afficher les gains les plus rapides. Les tableaux de bord en nuage qui convertissent les courbes de seuil de cycle en scores de sévérité prédictifs affichent une AUC-ROC de 0,811 dans les premiers essais, renforçant l'intérêt d'achat des opérateurs de télésanté. Les instruments restent essentiels pour les laboratoires traitant des panels respiratoires groupés, tandis que les réactifs et consommables génèrent des flux de trésorerie de type annuité pour les fabricants d'équipements d'origine.

L'accent croissant mis sur les rapports riches en données confère aux logiciels un rôle central dans les programmes de gestion du suivi de l'utilisation des antimicrobiens. Les modules d'IA intégrés devraient accroître la productivité des laboratoires en automatisant la validation des résultats, une tendance qui renforcera la croissance à deux chiffres de ce créneau. Par conséquent, le marché du diagnostic du virus respiratoire syncytial évolue des consommables purs vers des écosystèmes hybrides matériel-logiciel qui amplifient les informations cliniques.

Par méthode : les tests de détection rapide des antigènes dominent, le diagnostic moléculaire progresse

La détection rapide des antigènes représentait 27,05 % de la part de marché du diagnostic du virus respiratoire syncytial en 2025, en raison de son accessibilité financière et de son statut dispensé de CLIA. Ces bandelettes sont largement disponibles dans les unités pédiatriques et les maisons de retraite, assurant une large portée géographique. Le diagnostic moléculaire, cependant, suit une courbe de croissance plus prononcée de 10,22 %, tirant parti des lectures basées sur CRISPR et des protocoles sans extraction qui réduisent le temps de préparation des échantillons de 60 %. La taille du marché du diagnostic du virus respiratoire syncytial attribuable aux formats moléculaires devrait dépasser 0,86 milliard USD d'ici 2031, à mesure que le prix par panel se rapproche de celui des tests antigéniques.

Les avancées en microfluidique numérique et en séquençage par nanopore poussent les limites de détection en dessous de 10 copies/ml, capturant les cas à faible charge virale chez les adultes immunodéprimés. Les immunodosages chromatographiques occupent une position stable dans les laboratoires de référence qui préfèrent le débit en lot, tandis que les plateformes émergentes à nanobulle offrent des perspectives prometteuses à un stade précoce pour les tests décentralisés. Collectivement, ces innovations recalibrent la combinaison de méthodes et élèvent la précision globale des dosages sur le marché du diagnostic du virus respiratoire syncytial.

Par type d'échantillon : les aspirats nasopharyngés prédominent, la salive progresse fortement

Les aspirats nasopharyngés représentaient 54,78 % de la taille du marché du diagnostic du virus respiratoire syncytial en 2025 en raison de leur charge virale constamment élevée et de la familiarité des médecins avec cette méthode. Pourtant, des essais multi-spécimens révèlent que le recours aux seuls écouvillons sous-estime l'incidence du VRS chez l'adulte jusqu'à 112 %. La collecte de salive émerge donc comme une alternative conviviale pour les patients, progressant à un CAGR de 9,38 % à mesure que les kits d'auto-prélèvement obtiennent l'autorisation de la FDA. La sensibilité de 61,4 % de la salive dans certaines études comparatives dépasse celle des écouvillons nasopharyngés, renforçant son attrait pour les campagnes de dépistage de masse.

Les écouvillons nasaux conservent une solide deuxième place en raison du confort d'utilisation, tandis que les dosages sur sang total/sérum restent confinés à la recherche ou aux enquêtes épidémiologiques sérologiques. À mesure que les tests à domicile s'accélèrent, la nature non invasive de la salive devrait éroder la domination des aspirats, élargissant les options de prélèvement sur l'ensemble du marché du diagnostic du virus respiratoire syncytial.

Par utilisateur final : les hôpitaux ancrent la demande, l'adoption des soins à domicile s'accélère

Les hôpitaux et cliniques représentaient 42,71 % de la part de marché du diagnostic du virus respiratoire syncytial en 2025, reflétant la prise en charge aiguë des cas pédiatriques et gériatriques sévères. Les données observationnelles montrent que 5 % des adultes diagnostiqués en ambulatoire sont hospitalisés dans les 28 jours, renforçant la demande hospitalière. Les laboratoires de référence diagnostique tirent parti d'instruments à plus haut débit et de contrats de service groupés pour servir les prestataires régionaux.

Les plateformes de soins à domicile, portées par les cadres réglementaires de la FDA pour les tests respiratoires en vente libre, devraient enregistrer un CAGR de 10,86 % jusqu'en 2031. Les pharmacies et les détaillants en ligne distribuent désormais des kits moléculaires auto-administrés qui téléchargent les résultats vers des portails de télésanté en 30 minutes. Ce changement décentralise les tests et soutient les patients atteints de maladies chroniques incapables de se déplacer, élargissant la portée du marché du diagnostic du virus respiratoire syncytial. Les cliniques de soins urgents et de détail complètent le reste, utilisant des panels syndromiques pour trier les saisons grippales à fort afflux.

Analyse géographique

L'Amérique du Nord a généré 39,22 % des revenus en 2025, portée par une large couverture d'assurance et des réseaux de surveillance VRS robustes qui alimentent les tableaux de bord hospitaliers en quasi temps réel. L'adoption précoce de la vaccination maternelle et de la prophylaxie par anticorps monoclonaux élargit encore le dépistage systématique des nouveau-nés. Dans ce contexte, le marché du diagnostic du virus respiratoire syncytial bénéficie de distributeurs établis et d'une automatisation de laboratoire qui accélère le débit des tests lors des pics viraux hivernaux.

L'Europe maintient une solide deuxième position. Les cadres nationaux de surveillance respiratoire hivernale imposent les tests VRS parallèlement à ceux de la grippe, augmentant les volumes de base dans les hôpitaux publics. L'Allemagne, la France et le Royaume-Uni continuent d'acquérir des systèmes PCR multiplex pour la surveillance respiratoire intégrée. Les pays d'Europe de l'Est adoptent des algorithmes d'échantillons groupés pour atténuer les coûts des réactifs, élargissant progressivement la portée régionale du marché du diagnostic du virus respiratoire syncytial.

L'Asie-Pacifique affiche la croissance la plus rapide avec un CAGR de 11,21 %. La Chine, le Japon et l'Australie développent les lits de soins intensifs néonatals et intègrent les panels VRS dans les listes de remboursement provinciales. Les laboratoires privés indiens équipent les centres de villes de rang 2 avec des PCR à cartouche, réduisant les inégalités d'accès en milieu rural. Les fonds gouvernementaux de préparation aux pandémies réorientés vers la préparation respiratoire catalysent des partenariats public-privé en Indonésie, en Malaisie et aux Philippines. Collectivement, ces investissements soutiennent une croissance durable du marché du diagnostic du virus respiratoire syncytial dans la région. Le Moyen-Orient & l'Afrique et l'Amérique du Sud, bien que plus modestes en taille absolue, connaissent une augmentation des appels d'offres du secteur public pour des kits de détection rapide des antigènes dans le cadre d'initiatives plus larges contre les maladies respiratoires aiguës, ouvrant des voies d'expansion à long terme.

Paysage concurrentiel

Le leadership mondial repose sur Abbott, Roche et Thermo Fisher, dont les portefeuilles intégrés couvrent les bandelettes antigéniques, la PCR à cartouche et les intergiciels en nuage. Leur empreinte combinée place des centres d'approvisionnement à moins de 48 heures d'expédition de la plupart des hôpitaux tertiaires, garantissant un approvisionnement en réactifs résilient pendant les saisons de pointe. Le test cobas Respiratory flex de Roche illustre la technologie TAGS qui regroupe 12 cibles virales en une seule analyse de 20 minutes, fidélisant les instruments et approfondissant le fossé concurrentiel du marché du diagnostic du virus respiratoire syncytial autour de l'innovation multiplex.

Les challengers de second rang tels que Seegene et QuantuMDx utilisent des systèmes à architecture ouverte qui acceptent les marques de réactifs concurrentes, réduisant le coût total de possession pour les hôpitaux communautaires de taille moyenne. Les pionniers du CRISPR Sherlock Biosciences et Mammoth Biosciences développent des réactifs lyophilisés à température ambiante compatibles avec des lecteurs alimentés par batterie, visant le diagnostic à domicile pour les personnes âgées immunodéprimées. Ces nouveaux entrants intensifient la concurrence sur la portabilité et la rapidité d'exécution, élargissant ainsi les cas d'usage au sein du marché du diagnostic du virus respiratoire syncytial.

Les mouvements stratégiques comprennent des accords de co-commercialisation entre fabricants d'instruments et plateformes de télésanté pour regrouper des kits de test avec des forfaits de consultation virtuelle. Les entreprises de diagnostic in vitro de taille intermédiaire s'associent à des start-ups d'analyse par IA pour transformer les traces de fluorescence brutes en scores de risque pronostiques, cherchant à se différencier au-delà de la précision des dosages. Dans l'ensemble, les dépôts de propriété intellectuelle pour les chimies isothermes et les lectures par nanopore ont augmenté de plus de 20 % d'une année sur l'autre en 2024, signalant une poussée d'innovation persistante sur l'ensemble du marché du diagnostic du virus respiratoire syncytial.

Leaders du secteur du diagnostic du virus respiratoire syncytial (VRS)

bioMerieux SA

Becton, Dickinson and Company

F. Hoffmann-La Roche Ltd

ThermoFisher Scientific Inc.

Abbott Laboratories

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : le CMS a rendu obligatoire le signalement électronique du VRS par les établissements de soins de longue durée, stimulant les achats basés sur les données de panels rapides

- Mai 2025 : SEKISUI Diagnostics a lancé le test OSOM VRS dispensé de CLIA en 15 minutes

Portée du rapport mondial sur le marché du diagnostic du virus respiratoire syncytial (VRS)

Le virus respiratoire syncytial (VRS) est un virus qui provoque des infections respiratoires telles que la bronchiolite et la pneumonie. Les symptômes de la maladie comprennent généralement un écoulement nasal, des éternuements, de la toux et de la fièvre.

Le marché du diagnostic du virus respiratoire syncytial (VRS) est segmenté par produit (kits et réactifs, instruments et autres produits), méthode (diagnostic moléculaire, tests de détection rapide des antigènes, immunodosages, cytométrie en flux et chromatographie), utilisateur final (hôpitaux et cliniques, laboratoires cliniques et autres utilisateurs finaux) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde.

Le rapport offre la valeur (en USD) pour les segments mentionnés ci-dessus.

| Kits et dosages |

| Instruments |

| Réactifs et consommables |

| Logiciels et analyses |

| Diagnostic moléculaire (RT-PCR, CRISPR, NAAT isotherme) |

| Détection rapide des antigènes (immunochromatographique/flux latéral) |

| Immunodosages chromatographiques (à base d'enzymes) |

| Autres |

| Écouvillons nasaux |

| Aspirats nasopharyngés |

| Salive |

| Sang total/sérum |

| Hôpitaux et cliniques |

| Laboratoires de référence diagnostique |

| Soins à domicile |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par produit | Kits et dosages | |

| Instruments | ||

| Réactifs et consommables | ||

| Logiciels et analyses | ||

| Par méthode | Diagnostic moléculaire (RT-PCR, CRISPR, NAAT isotherme) | |

| Détection rapide des antigènes (immunochromatographique/flux latéral) | ||

| Immunodosages chromatographiques (à base d'enzymes) | ||

| Autres | ||

| Par type d'échantillon | Écouvillons nasaux | |

| Aspirats nasopharyngés | ||

| Salive | ||

| Sang total/sérum | ||

| Par utilisateur final | Hôpitaux et cliniques | |

| Laboratoires de référence diagnostique | ||

| Soins à domicile | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché du diagnostic du virus respiratoire syncytial ?

Le marché s'élève à 1,35 milliard USD en 2026 et devrait croître jusqu'à 2,04 milliards USD d'ici 2031.

Quelle catégorie de produit génère le chiffre d'affaires le plus élevé ?

Les kits et dosages représentent 36,02 % des revenus, maintenant leur primauté dans les milieux hospitaliers et ambulatoires.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

La hausse des dépenses de santé, l'expansion des capacités de soins intensifs néonatals et un remboursement plus large des tests moléculaires propulsent un CAGR de 11,21 % dans la région.

Comment les vaccins maternels influencent-ils le diagnostic du VRS ?

Les volumes de dépistage prénatal du VRS augmentent car les pratiques obstétricales surveillent l'adoption et l'efficacité des vaccins, créant une nouvelle demande de tests.

Quelles technologies façonnent les tests VRS de nouvelle génération ?

Le NAAT isotherme, la détection basée sur CRISPR et les analyses pilotées par l'IA stimulent des délais d'exécution plus rapides, une sensibilité plus élevée et un soutien décisionnel prédictif dans tous les contextes de soins.

Dernière mise à jour de la page le: