Taille et part du marché du diagnostic de la grippe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du Marché (2026) | 1.92 Milliards de dollars |

| Taille du Marché (2031) | 2.54 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.72% CAGR |

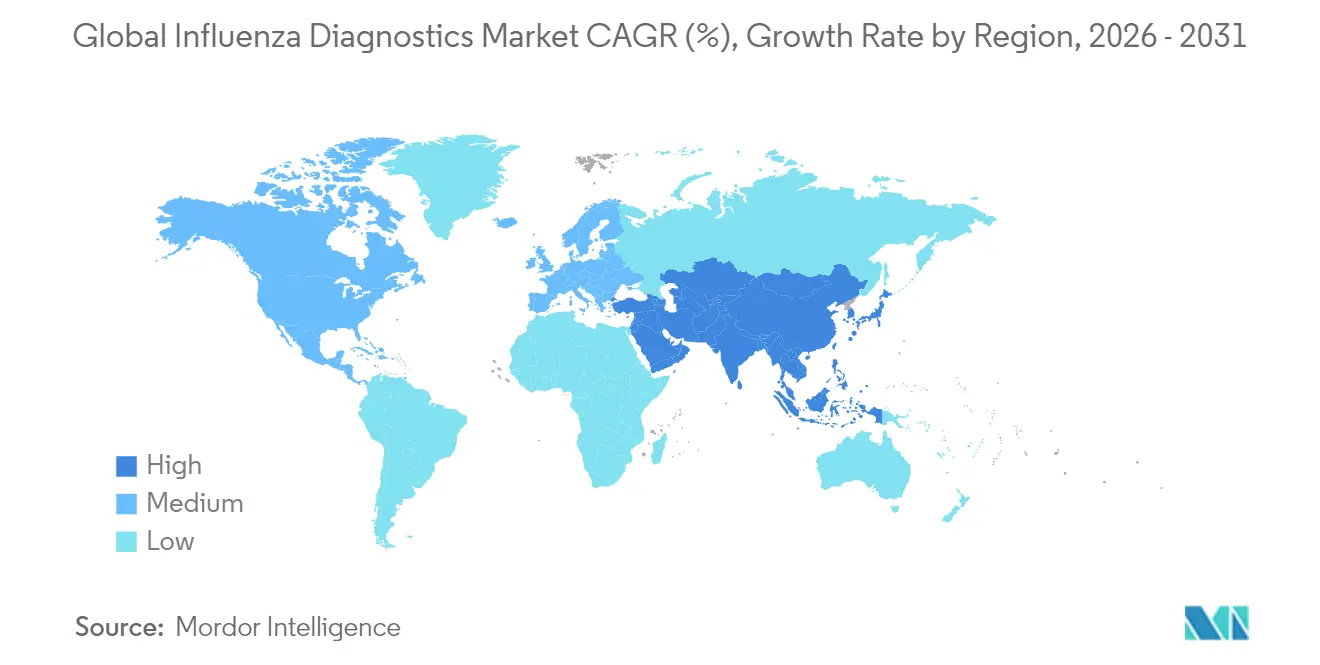

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du diagnostic de la grippe par Mordor Intelligence

La taille du marché du diagnostic de la grippe était évaluée à 1,82 milliard USD en 2025 et devrait croître de 1,92 milliard USD en 2026 pour atteindre 2,54 milliards USD d'ici 2031, à un TCAC de 5,72 % au cours de la période de prévision (2026-2031). Cette trajectoire favorable fait suite à la transition du marché depuis la volatilité de l'ère pandémique vers une gestion des maladies respiratoires routinière et axée sur la technologie. La croissance est portée par une adoption plus large des plateformes moléculaires offrant une précision supérieure aux tests antigéniques rapides traditionnels, par un financement public soutenu des infrastructures de surveillance et par une demande croissante des consommateurs pour des solutions à domicile et au point de soins (PDC). Les fournisseurs se consolident pour combiner la précision moléculaire avec la rapidité au plus près du patient, tandis que les logiciels dotés d'intelligence artificielle réduisent les délais de traitement en laboratoire et améliorent le contrôle qualité. Les dynamiques régionales façonnent davantage la demande : l'Amérique du Nord est en tête grâce à sa base installée et à la clarté des remboursements, tandis que l'Asie-Pacifique enregistre l'adoption la plus rapide grâce aux investissements continus dans les laboratoires de santé publique.

Points clés du rapport

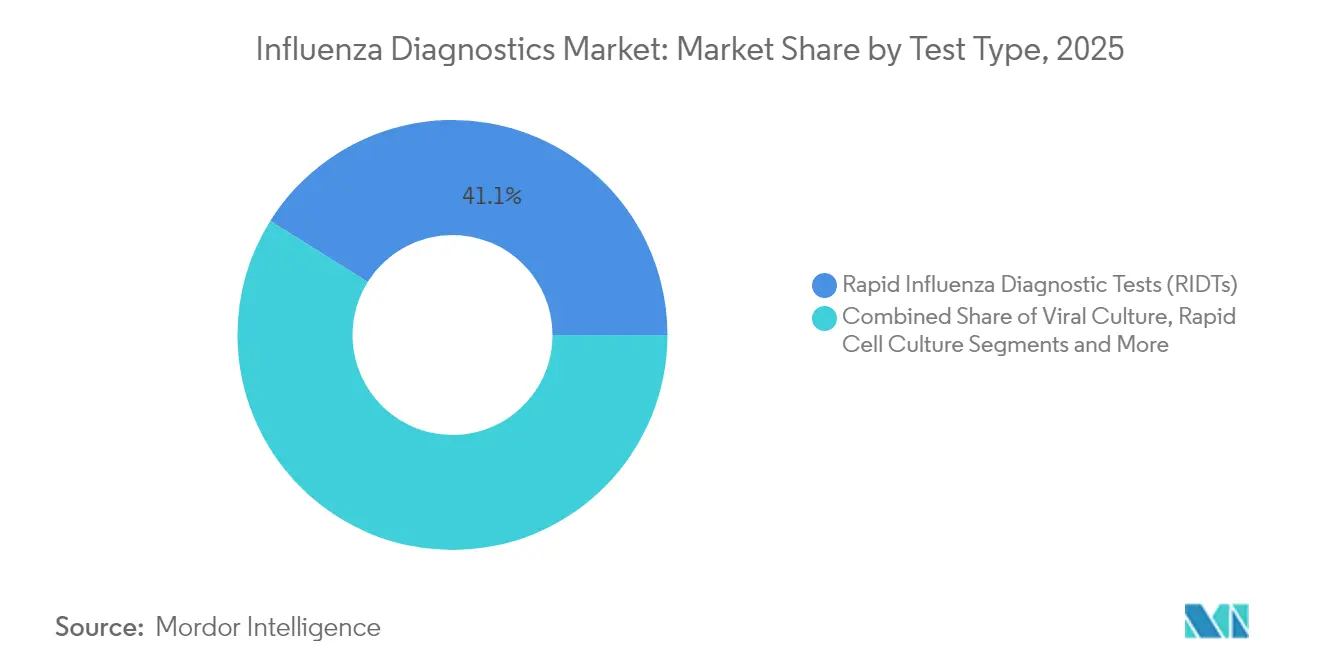

- Par type de test, les tests de diagnostic rapide de la grippe ont capturé 41,10 % de la part du marché du diagnostic de la grippe en 2025, tandis que les tests basés sur CRISPR devraient se développer à un TCAC de 9,28 % jusqu'en 2031.

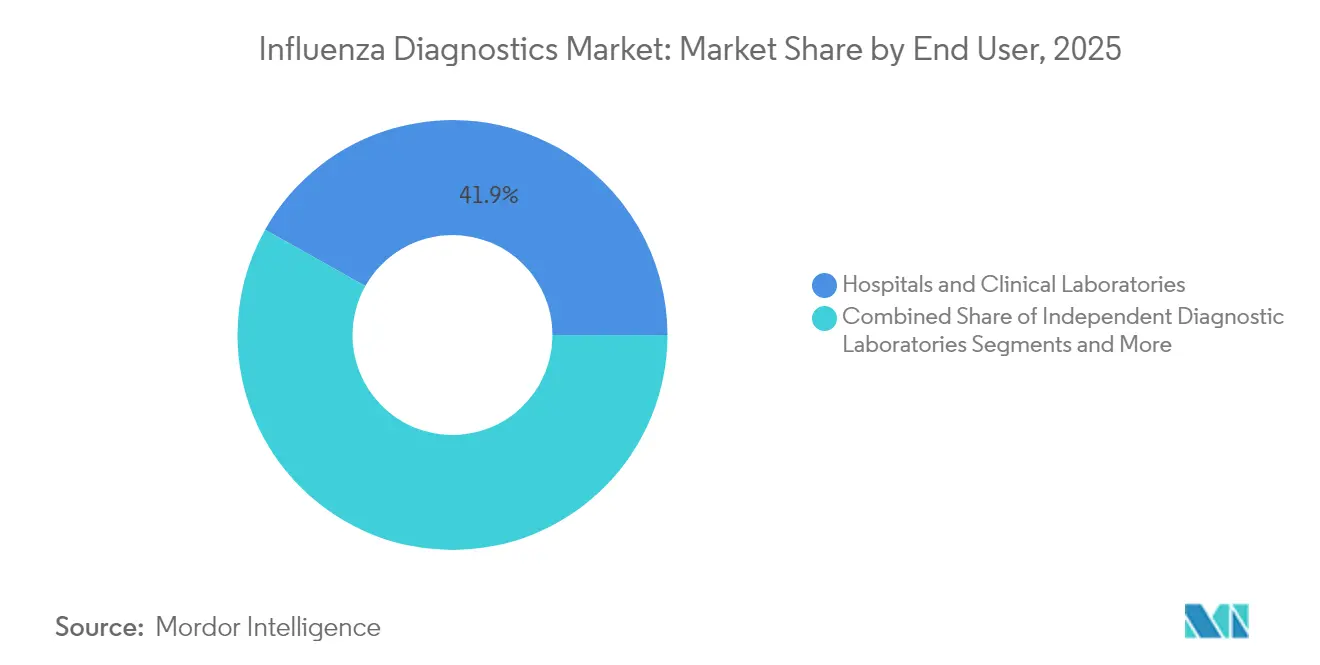

- Par utilisateur final, les hôpitaux et les laboratoires cliniques détenaient 41,85 % du marché en 2025 ; les environnements de point de soins enregistrent le TCAC prévisionnel le plus élevé à 9,12 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 37,25 % des revenus en 2025 ; l'Asie-Pacifique devrait croître à un TCAC de 7,78 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du diagnostic de la grippe

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence et gravité croissantes des épidémies de grippe saisonnière et zoonotique | +1.20% | Mondial, avec un impact accru en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Adoption croissante des tests rapides au point de soins (PDC) en milieu ambulatoire | +0.90% | Amérique du Nord et UE, en expansion vers l'APAC | Court terme (≤ 2 ans) |

| Programmes de surveillance financés par les gouvernements et budgets de préparation aux pandémies | +0.80% | Mondial, concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Logiciels d'interprétation des résultats basés sur l'IA améliorant le débit des flux de travail moléculaires | +0.70% | Amérique du Nord et UE en tête, avec des retombées vers l'APAC | Moyen terme (2-4 ans) |

| Commercialisation de panels multiplex combinés SARS-CoV-2/grippe élargissant la base installée | +0.60% | Mondial, avec adoption précoce en Amérique du Nord | Court terme (≤ 2 ans) |

| Intégration croissante de la télémédecine avec les kits de test de la grippe à domicile | +0.50% | Amérique du Nord et UE, adoption progressive en APAC | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence et gravité croissantes des épidémies de grippe saisonnière et zoonotique

Une résurgence de l'activité grippale saisonnière a intensifié la demande mondiale de diagnostic, les CDC ayant enregistré 39 053 hospitalisations confirmées en laboratoire au cours de la saison 2024-2025, le taux le plus élevé depuis 2010-2011.[1]Centres pour le contrôle et la prévention des maladies, « Mise à jour hebdomadaire de la saison grippale », cdc.govParallèlement, des épidémies de H5N1 hautement pathogène ont généré 38 cas humains en Californie parmi les travailleurs des exploitations laitières, incitant à une surveillance élargie du bétail. De nouveaux kits, tels que le test Steadfast de Singapour, différencient les souches hautement et faiblement pathogènes en trois heures, améliorant ainsi la réponse aux épidémies. Ces événements poussent les systèmes de santé à maintenir une capacité de test de niveau d'urgence tout au long de l'année, soutenant l'approvisionnement en plateformes moléculaires de haute précision.

Adoption croissante des tests rapides au point de soins en milieu ambulatoire

Des études hospitalières de l'Université de Southampton ont montré que les tests de grippe au point de soins réduisent le délai de résultat à moins d'une heure, permettant une initiation plus rapide du traitement antiviral et des séjours hospitaliers plus courts. Les plateformes incluent désormais des options moléculaires comme l'ID NOW d'Abbott, qui fournit les résultats grippe A/B en 13 minutes avec une sensibilité de 96,3 %. Les lecteurs améliorés par l'IA réduisent encore le temps d'interprétation à deux minutes.[2]Baozhang Li, « TIMESAVER : Interprétation rapide par apprentissage profond des tests à flux latéral », Nature Communications, nature.com La réduction des coûts de transport et le traitement lors de la même visite soutiennent les arguments économiques en faveur d'un déploiement généralisé des tests au point de soins dans les cliniques et les sites de santé en pharmacie.

Programmes de surveillance financés par les gouvernements et budgets de préparation aux pandémies

Les enseignements tirés de la COVID-19 ont stimulé des allocations plus importantes, le Département américain de la Santé et des Services sociaux ayant réservé 172 millions USD pour la préparation à la grippe au cours de l'exercice fiscal 2025. Les CDC s'associent désormais à des laboratoires commerciaux tels que Quest Diagnostics et Labcorp pour élargir la capacité de test de la grippe aviaire. Parallèlement, l'OMS a atteint une couverture complète des centres nationaux de la grippe dans 11 pays d'Asie du Sud-Est en 2024, une étape qui élève la demande de base pour des kits de diagnostic standardisés. Ces programmes stabilisent les cycles d'approvisionnement et établissent des critères de performance qui orientent la R&D du secteur privé.

Logiciels d'interprétation des résultats basés sur l'IA améliorant le débit des flux de travail moléculaires

Les pipelines d'apprentissage automatique classifient désormais les séquences virales et signalent les mutations plus rapidement que les processus manuels, augmentant le débit des laboratoires sans nouveau matériel.[3]Hannah R. Meredith, « Pipeline d'apprentissage automatique accélérant la détection des virus et la découverte de SNP », PubMed Central, ncbi.nlm.nih.govLa collaboration de BugSeq avec la BARDA apporte des rapports pilotés par l'IA à la métagénomique clinique, soutenant une surveillance agnostique aux agents pathogènes. TIMESAVER, un algorithme d'apprentissage profond, a porté la sensibilité des tests à flux latéral pour la grippe A/B à 93,8 % tout en réduisant le temps de lecture à deux minutes. Les laboratoires déployant ces outils améliorent la cohérence du contrôle qualité et peuvent adapter leur capacité lors des pics saisonniers.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Sensibilité variable et taux de faux négatifs des tests de diagnostic rapide de la grippe | -0.80% | Mondial, avec un impact particulier dans les environnements à ressources limitées | Court terme (≤ 2 ans) |

| Coût d'investissement et de fonctionnement élevé des plateformes de diagnostic moléculaire | -0.60% | APAC et marchés émergents, impact modéré dans les régions développées | Moyen terme (2-4 ans) |

| Incertitude réglementaire pour les tests de grippe basés sur CRISPR | -0.40% | Mondial, avec des délais d'approbation régionaux variables | Long terme (≥ 4 ans) |

| Perturbations de la chaîne d'approvisionnement affectant les réactifs critiques pour les tests PCR | -0.50% | Mondial, avec un impact accru lors des tensions géopolitiques | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Sensibilité variable et taux de faux négatifs des tests de diagnostic rapide de la grippe

De nombreux tests de diagnostic rapide de la grippe manquent les infections précoces lorsque la charge virale est faible ; des études situent les taux de faux négatifs au-dessus de 30 % pour certains kits commerciaux. Le panel Panbio COVID-19/Grippe A&B n'a fourni qu'une sensibilité de 80,8 % pour la grippe. Les recommandations 2024 de l'OMS préconisent désormais les tests d'acides nucléiques pour les cas graves ou à haut risque. Les cliniques ont introduit des flux de travail de PCR de confirmation qui effacent l'avantage de rapidité des tests de diagnostic rapide de la grippe, freinant l'expansion du segment.

Coût d'investissement et de fonctionnement élevé des plateformes de diagnostic moléculaire

Les systèmes complets comme le Cobas 6800 de Roche nécessitent un capital important ainsi que des contrats de service dépassant le budget de nombreux hôpitaux de taille moyenne. Les réactifs, la maintenance et la main-d'œuvre qualifiée maintiennent les dépenses d'exploitation à un niveau élevé ; les chocs de la chaîne d'approvisionnement augmentent encore les coûts logistiques, qui ont atteint près de 20 % du chiffre d'affaires pour les fabricants de dispositifs en 2024. Dans les marchés à revenus plus faibles, le remboursement limité des panels syndromiques ralentit l'adoption malgré les avantages cliniques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de test : l'innovation CRISPR remet en question la domination traditionnelle

Les formats rapides sont restés dominants avec une part de revenus de 41,10 %, mais le marché du diagnostic de la grippe se repositionne à mesure que les cliniciens privilégient la sensibilité et le multiplexage. Les tests CRISPR affichent un TCAC de 9,28 % d'ici 2031, portés par le test SHINE du Broad Institute qui discrimine les sous-types en 15 minutes. Les panels moléculaires regroupant la grippe A/B, le VRS et le SARS-CoV-2 offrent une efficacité opérationnelle pour les services d'urgence. La taille du marché du diagnostic de la grippe pour les plateformes CRISPR devrait se développer le plus rapidement parmi toutes les modalités, portée par des flux de travail simplifiés et des empreintes d'instruments réduites. Les tests par anticorps fluorescents directs et la culture virale continuent de servir des niches de recherche où le typage des souches ou la susceptibilité aux antiviraux est requise, mais ils n'influencent plus les décisions d'achat courantes.

Le diagnostic moléculaire, incluant la RT-PCR et les formats isothermaux, connaît une adoption accélérée grâce aux outils d'intelligence artificielle qui rationalisent l'interprétation des résultats. Les bandelettes multiplex CRISPR-Cas13a ont atteint une concordance de 100 % avec la RT-qPCR tout en supprimant les étapes d'amplification. Les hôpitaux préfèrent les panels syndromiques qui différencient les symptômes respiratoires chevauchants à partir d'un seul échantillon, tandis que les cliniques de vente au détail adoptent des cartouches moléculaires exemptées de la réglementation CLIA pour les consultations rapides sans rendez-vous. Cette convergence de la précision et de la rapidité positionne les solutions moléculaires pour éroder le leadership des tests de diagnostic rapide de la grippe à mesure que les barrières capitalistiques s'atténuent.

Par utilisateur final : consolidation hospitalière versus expansion au point de soins

Les hôpitaux et les laboratoires cliniques ont généré 41,85 % des revenus de 2025 en tirant parti d'instruments à haut débit et d'une expertise en microbiologie interne. La consolidation des systèmes de santé concentre le pouvoir d'achat, permettant des contrats de réactifs en vrac qui stabilisent l'approvisionnement. Les sites de point de soins affichent cependant le TCAC le plus élevé à 9,12 %, les médecins exigeant des réponses immédiates pour le traitement lors d'une seule visite. La part du marché du diagnostic de la grippe détenue par les pharmacies et les centres de soins urgents continue d'augmenter à mesure que des détaillants comme CVS déploient des tests combinés 3-en-1 dans 1 600 sites.

Les laboratoires de diagnostic indépendants maintiennent leur pertinence en desservant les cliniques ambulatoires et les cabinets spécialisés, mais font face à des baisses d'orientation là où les hôpitaux internalisent les tests. Les tests à domicile constituent un sous-segment émergent après que la FDA a autorisé le premier test combiné grippe/COVID en vente libre en 2024. Dans tous les environnements, le secteur du diagnostic de la grippe exploite les connexions de télémédecine pour transmettre les résultats directement dans les dossiers de santé électroniques, soutenant les prescriptions électroniques d'antiviraux sans visites supplémentaires en clinique. Source : https://www.mordorintelligence.com/industry-reports/global-influenza-diagnostics-market

Analyse géographique

Le leadership de l'Amérique du Nord découle de systèmes de surveillance complets et de modèles de remboursement matures. Les CDC coordonnent huit pôles régionaux de surveillance couvrant 125 pays, tout en maintenant la plus grande empreinte de tests au niveau national. La taille du marché du diagnostic de la grippe en Amérique du Nord bénéficie de l'investissement de 2 milliards USD de Thermo Fisher Scientific pour développer la fabrication nationale, visant à protéger les chaînes d'approvisionnement. Les pharmacies de détail intègrent des cartouches moléculaires exemptées de la réglementation CLIA pour des soins lors de la même visite, tandis que les assureurs santé remboursent de plus en plus les kits de collecte à domicile, élargissant l'accès des consommateurs.

L'Asie-Pacifique affiche le TCAC le plus rapide à 7,78 % grâce à la construction rapide de laboratoires et au financement gouvernemental. L'étape franchie par l'OMS avec 11 centres nationaux de la grippe pleinement opérationnels en Asie du Sud-Est témoigne de ces progrès. Le Japon a mis à jour ses réglementations de gestion de la qualité pour s'aligner sur la norme ISO 13485:2016, facilitant les voies d'approbation pour les développeurs de tests étrangers. La Chine et l'Inde canalisent les investissements en ARNm liés aux vaccins vers le diagnostic, favorisant la production locale de cartouches CRISPR pour la distribution régionale.

L'Europe reste influente grâce au Règlement relatif aux dispositifs de diagnostic in vitro (RDIV), qui élève les exigences d'évaluation de la conformité de 15 % à près de 90 % des tests. Les extensions de transition accordées en 2024 préviennent les pénuries immédiates d'approvisionnement, mais augmentent les coûts de conformité qui pourraient orienter la R&D vers un nombre réduit de tests à plus haute valeur ajoutée. Le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud poursuivent leur développement de capacités via l'aide multilatérale et les partenariats public-privé ; l'OCDE préconise une diversification des sources d'approvisionnement pour atténuer les chocs logistiques vécus pendant la pandémie. Cette préparation inégale façonne des courbes d'adoption divergentes, mais l'accent commun mis sur la surveillance respiratoire soutient la demande mondiale de tests robustes. Source : https://www.mordorintelligence.com/industry-reports/global-influenza-diagnostics-market

Paysage réglementaire

Les diagnostics de la grippe sont réglementés en tant que dispositifs de diagnostic in vitro, avec des exigences de voie d'approbation et de preuves qui varient selon la classe de risque et l'usage prévu. Aux États-Unis, de nombreux tests de la grippe relèvent des cadres de la classe II de la FDA avec un examen préalable à la mise sur le marché de type 510(k). Les contrôles spéciaux pour les systèmes de test de détection d'antigènes du virus de la grippe incluent des attentes continues de réactivité analytique face aux souches contemporaines, avec des tests de réactivité annuels et des tests limités dans le temps suite à une notification de la FDA lorsque des échantillons caractérisés deviennent disponibles. La FDA maintient également des classifications de dispositifs et des directives pour les tests de diagnostic de la grippe, y compris les réactifs destinés à la détection de virus grippaux nouveaux spécifiques.

En Europe, la mise en œuvre du règlement sur les dispositifs médicaux de diagnostic in vitro (UE) 2017/746 (IVDR) accroît les exigences en matière d'évaluation de conformité et d'évaluation des performances, en particulier pour les tests à risque plus élevé. Pour les dispositifs de diagnostic in vitro de classe D, le système européen intègre l'avis d'experts via des mécanismes tels que la procédure de consultation d'évaluation des performances (PECP) et les avis de groupes d'experts coordonnés via les processus de l'EMA. À l'échelle mondiale, les directives de l'OMS et les méthodes standard du système mondial de surveillance et de riposte face à la grippe (GISRS) influencent les pratiques de laboratoire et les critères de qualité, y compris les protocoles recommandés pour la détection, la caractérisation et la surveillance des virus grippaux.

Analyse de la chaîne de valeur

La chaîne de valeur des diagnostics de la grippe couvre les fournisseurs en amont d'intrants essentiels, notamment les anticorps, les enzymes, les amorces/sondes, les oligonucléotides synthétiques, les plastiques et les composants microfluidiques. Elle inclut également les fabricants de tests et d'instruments, tels que ceux proposant des RIDT, des plateformes RT-PCR et d'autres plateformes moléculaires, ainsi que des panels multiplex, plus l'emballage réglementé et la logistique de chaîne du froid pour les réactifs sensibles au temps et à la température. Les activités intermédiaires comprennent la validation, les systèmes qualité et les soumissions réglementaires, telles que les homologations 510(k) de la FDA, suivies par la commercialisation en aval via des ventes directes et des distributeurs spécialisés desservant les hôpitaux, les laboratoires cliniques et les sites de soins de proximité (POC) tels que les cliniques de soins d'urgence et les cliniques de détail.

Les partenariats de distribution et les achats du secteur public influencent la rapidité de mise sur le marché et l'utilisation du parc installé. Par exemple, Quest Diagnostics a obtenu des contrats du CDC (octobre 2024) soutenant la préparation aux tests pour la grippe aviaire H5 et d'autres menaces, renforçant la demande d'équipements et de réactifs et consolidant le rôle des laboratoires commerciaux dans la capacité de test liée aux épidémies. Dans le canal hospitalier américain, l'accord de distribution exclusif de janvier 2026 entre Fisher Scientific (Thermo Fisher Scientific) et DiaSorin pour la plateforme moléculaire de soins de proximité LIAISON NES illustre comment les grands distributeurs peuvent accélérer l'adoption de systèmes moléculaires dispensés de la CLIA et homologués 510(k), tout en intensifiant la concurrence pour l'espace en rayon et la couverture de service.

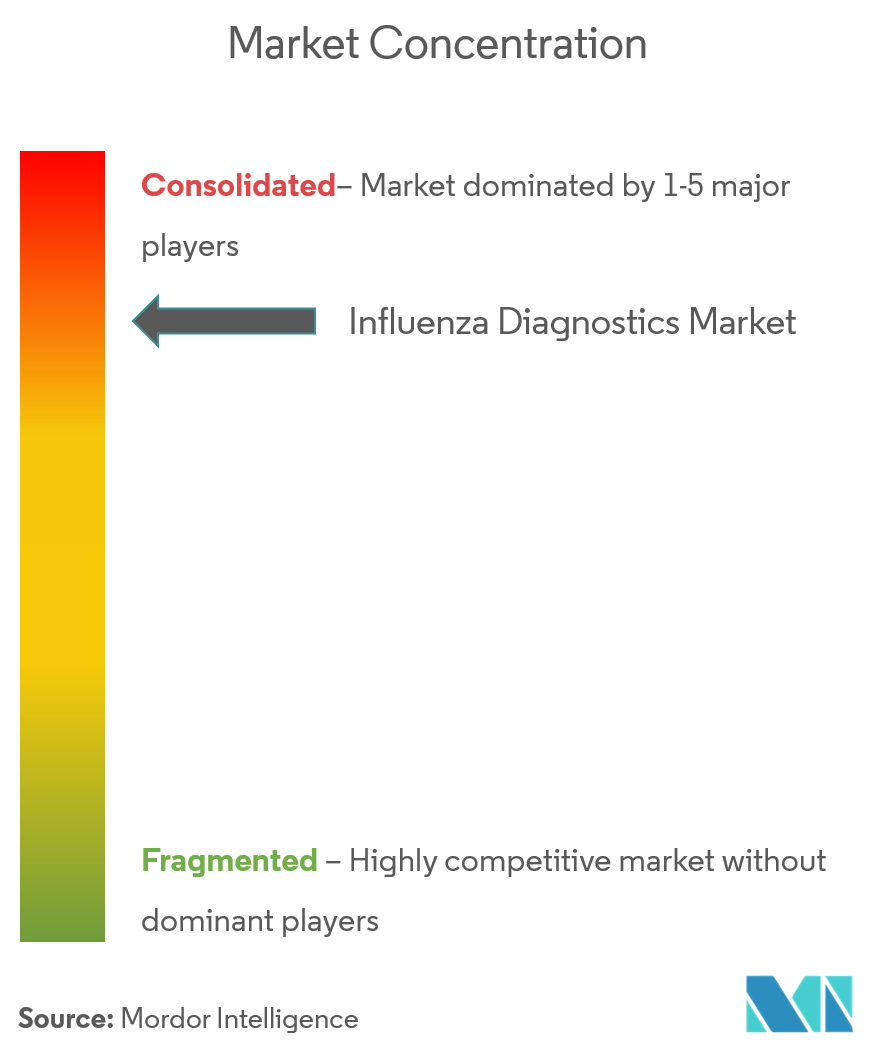

Paysage concurrentiel

Le marché du diagnostic de la grippe présente une consolidation modérée : les cinq premières entreprises représentent près de 60 % des revenus mondiaux, mais des innovateurs agiles capturent encore des niches inexploitées. L'acquisition par Roche de la technologie de point de soins de LumiraDx pour 295 millions USD souligne les mouvements stratégiques visant à unir la précision moléculaire à la commodité des appareils portables. L'acquisition de SpinChip par bioMérieux pour 111 millions EUR apporte des immunodosages sur sang total en 10 minutes dans son portefeuille. Abbott et QuidelOrtho continuent d'itérer des tests combinés exemptés de la réglementation CLIA couvrant la grippe A/B, le VRS et le SARS-CoV-2 pour les environnements de vente au détail où le débit et la simplicité priment sur les panels plus larges.

Les concurrents émergents se différencient par leurs capacités CRISPR ou d'intelligence artificielle. Le test SHINE sur bandelette papier du Broad Institute promet une sensibilité de niveau moléculaire en 15 minutes sans instrumentation. BugSeq intègre des rapports basés sur l'IA avec le séquençage par nanopores pour une détection agnostique aux agents pathogènes. La résilience de la chaîne d'approvisionnement est désormais un facteur d'avantage concurrentiel ; le plan quadriennal de Thermo Fisher réserve 1,5 milliard USD pour renforcer la production nationale, en réponse aux pénuries de réactifs PCR survenues en 2024. À mesure que les remboursements évoluent vers des panels respiratoires groupés, la polyvalence des plateformes et le coût par résultat rapportable dicteront les futures allocations de parts de marché. Source : https://www.mordorintelligence.com/industry-reports/global-influenza-diagnostics-market

Leaders du secteur du diagnostic de la grippe

Becton, Dickinson and Company

F. Hoffmann-La Roche Ltd

Thermo Fisher Scientific

Abbott Laboratories

QuidelOrtho Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un domaine d'opportunité réside dans les tests moléculaires ultra-rapides, dispensés de la CLIA, qui permettent une différenciation respiratoire multiplex en milieu proche du patient sans compromettre la sensibilité. Les actions de la FDA en 2026 soutiennent cette orientation. Autonomous Medical Devices Incorporated (AMDI) a reçu l'homologation 510(k) et une dispense CLIA (juin 2026) pour un mini-panel respiratoire RT-PCR multiplex qui rapporte le VRS, la grippe A, la grippe B et le SARS-CoV-2 en moins de 10 minutes. Baebies a reçu l'homologation 510(k) de la FDA et une dispense CLIA (mars 2026) pour un test respiratoire triplex sur son système Finder, positionnant les dispositifs de soins de proximité multifonctionnels associant tests moléculaires et autres modalités comme un levier d'adoption pour les sites de soins décentralisés.

Un deuxième espace blanc concerne les tests moléculaires standardisés et alignés sur la surveillance, pouvant être déployés à travers les réseaux tout en maintenant des performances et un reporting comparables, soutenus par les directives de santé publique et les programmes de qualité des laboratoires. Les ressources du CDC sur la grippe et les tests multiplex grippe/SARS-CoV-2, ainsi que les manuels de laboratoire de l'OMS et les méthodes GISRS, maintiennent la RT-PCR et les flux de travail multiplex validés au cœur de la réponse à la grippe saisonnière et nouvelle. La traction commerciale pour les panels respiratoires intégrés est renforcée par des homologations 510(k) continues, notamment DiaSorin LIAISON NES FLU A/B, VRS et COVID-19 (décembre 2025) et le test antigénique double grippe et COVID-19 de Nano-Ditech (juin 2025), ce qui contribue à élargir le parc installé que les laboratoires et opérateurs de soins de proximité peuvent utiliser pour des parcours de test respiratoire toute l'année.

Développements récents du secteur

- Juin 2026 : Autonomous Medical Devices Incorporated (AMDI) a reçu l'homologation 510(k) de la FDA et une dispense CLIA pour son instrument Fast PCR et son Mini Respiratory Panel, offrant une détection RT-PCR multiplex du VRS, de la grippe A, de la grippe B et du SARS-CoV-2 en moins de 10 minutes. Cette homologation élargit l'ensemble des options moléculaires en concurrence pour les flux de travail des soins d'urgence et des cabinets médicaux, où le délai échantillon-réponse détermine l'utilisation et le débit.

- Décembre 2025 : Becton, Dickinson and Company a élargi son menu respiratoire pour le système BD MAX en Europe grâce aux tests VIASURE certifiés IVDR, développés en partenariat avec Certest Biotec. Cette démarche soutient la transition des laboratoires dans le cadre de l'IVDR de l'UE en maintenant la disponibilité des tests alignée sur les exigences de performance et de conformité plus strictes qui influencent les achats et la standardisation des menus.

- Septembre 2024 : Roche a lancé le test cobas Respiratory flex utilisant la technologie TAGS (Temperature-Activated Generation of Signal) pour la détection à haut débit de multiples agents pathogènes respiratoires, dont la grippe A et B. Une couverture syndromique plus large sur des plateformes évolutives renforce l'argument en faveur de la consolidation des tests respiratoires dans des flux de travail multiplex, affectant la dynamique concurrentielle tant pour les tests grippaux autonomes que pour les panels plus larges.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les revenus générés par les tests utilisés pour détecter et confirmer l'infection grippale, dans les milieux de laboratoire et de soins de proximité. Il inclut les méthodes rapides et basées sur la culture traditionnelles, ainsi que les tests moléculaires, avec les consommables connexes utilisés pour réaliser ces tests.

Exclusions du périmètre : nous excluons les vaccins antigrippaux, les médicaments antiviraux, les panels respiratoires généraux non spécifiques à la grippe sauf si la valeur du test grippal peut être isolée, et les équipements de laboratoire plus larges non directement liés à l'utilisation des tests de la grippe.

Aperçu de la segmentation

- Par type de test

- Tests de diagnostic traditionnels

- Tests de diagnostic rapide de la grippe

- Tests par anticorps fluorescents directs

- Culture virale

- Culture cellulaire rapide

- Tests de diagnostic moléculaire

- PCR à transcriptase inverse (RT-PCR)

- Amplification isotherme médiée par boucle (LAMP)

- Réaction d'amplification par enzyme de coupure (NEAR)

- Tests basés sur CRISPR

- Panels PCR multiplex syndromiques

- Tests de diagnostic traditionnels

- Par utilisateur final

- Hôpitaux et laboratoires cliniques

- Laboratoires de diagnostic indépendants

- Environnements de point de soins

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire la structure de départ du modèle et pour éviter de manquer tout signal de demande majeur. Nous nous sommes appuyés sur la surveillance de santé publique et les directives de test, telles que les documents du CDC américain, les publications de l'OMS et les rapports des agences nationales de santé en Europe et en Asie, qui suivent l'activité grippale saisonnière et les tendances de confirmation en laboratoire.

Pour garder des hypothèses réalistes, nous avons également examiné des revues cliniques à comité de lecture sur la performance des tests, des statistiques douanières et commerciales permettant de suivre directionnellement les expéditions de réactifs de diagnostic, ainsi que des avis d'appel d'offres ou d'achats publics reflétant les cycles d'achat public. Les dépôts d'entreprises et les présentations aux investisseurs ont été examinés pour comprendre le mix produit et l'accent mis sur les canaux, et un abonnement payant pour les données financières et l'intelligence d'entreprise a été utilisé de manière sélective pour standardiser les références de revenus déclarés. Les sources documentaires listées ici ne sont qu'illustratives, et des références publiques supplémentaires ont été utilisées pour des vérifications croisées et des clarifications au cours du travail.

Entretiens primaires et enquêtes

Le travail primaire a été utilisé pour tester ce que les sources documentaires ne peuvent pas confirmer pleinement, en particulier la répartition entre l'utilisation des tests antigéniques rapides, l'adoption moléculaire, et la variation des prix selon le contexte. Nous avons échangé avec un mélange de fabricants, de distributeurs, de décideurs de laboratoire et de cliniciens dans les principales régions afin de valider les schémas d'utilisation, les effets de saisonnalité et les cycles de remplacement avant de finaliser le modèle.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 35 % | Directeurs exécutifs : 12 % | APAC : 41 % |

| Niveau intermédiaire : 46 % | Responsables fonctionnels/d'unité : 29 % | EMEA : 34 % |

| Acteurs plus petits : 19 % | Managers : 59 % | Amériques : 25 % |

Dimensionnement et prévision du marché

La taille du marché est d'abord reconstruite selon une approche descendante. Nous construisons la demande de tests grippaux saisonniers à partir de l'intensité de la surveillance, des taux de test dans les flux de travail cliniques, et de l'évolution de la part des méthodes de confirmation selon les milieux de soins. Après avoir formé ce bassin de demande, nous appliquons une logique de tarification cohérente avec le marché en utilisant des fourchettes de prix de vente moyens qui diffèrent selon la méthode de test et le milieu, puis convertissons le résultat en un total de valeur annuelle.

Pour rester ancré, nous corroborons les totaux avec des approximations ascendantes sélectives, telles que des vérifications échantillonnées du mix de revenus des fournisseurs, des retours des canaux sur les volumes de tests, et des contrôles de cohérence sur la traction des consommables pour les plateformes moléculaires, où les réactifs évoluent généralement avec le nombre de tests réalisés. Les principaux intrants utilisés dans le modèle incluent le calendrier et les signaux de sévérité de la saison grippale, les niveaux d'adoption des tests moléculaires par rapport aux tests rapides, la pénétration des soins de proximité dans les milieux ambulatoires, les attentes de délai de rendu des résultats influençant le choix de méthode, et les cycles de financement public ou d'achats affectant les achats de laboratoire. Pour la prévision, nous utilisons principalement une analyse de scénarios soutenue par l'avis d'experts, où la trajectoire de référence est ajustée en fonction de la variabilité saisonnière attendue, de l'évolution du mix technologique et de la normalisation des prix. Lorsque les références ascendantes sont incomplètes dans les petits pays, les lacunes sont comblées en utilisant des indicateurs de couverture de système de santé et d'intensité de test comparables comme substituts, puis en vérifiant leur cohérence.

Validation des données et cycle de mise à jour

Les résultats sont validés à travers plusieurs vérifications afin que les valeurs extrêmes ne s'infiltrent pas dans les chiffres finaux. Nous comparons les totaux modélisés avec des signaux indépendants tels que les tendances de positivité grippale rapportées, la direction de l'utilisation de la capacité des laboratoires, et si les volumes de tests implicites s'alignent sur les schémas saisonniers typiques dans les différentes régions.

Lorsque de grands écarts apparaissent, les hypothèses sont revues et les experts concernés sont recontactés pour confirmer ce qui a changé, y compris les décalages dans le calendrier des achats et l'adoption moléculaire plus rapide. Avant la validation finale, le travail est examiné en plusieurs passages d'analystes, y compris des vérifications de cohérence entre les années et les segments. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants surviennent, suivies d'un examen final avant livraison pour maintenir la vue à jour.

Taille du marché des diagnostics de la grippe de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les diagnostics de la grippe varient souvent car le périmètre du produit et le calendrier de l'année de référence ne sont pas cohérents entre les sources. Des différences apparaissent également lorsqu'une estimation s'appuie davantage sur les revenus déclarés des entreprises, tandis qu'une autre s'appuie davantage sur les signaux de demande issus du comportement de test.

En suivant l'intensité des tests saisonniers, l'évolution du mix de méthodes et le calendrier monétaire, Mordor Intelligence maintient la valeur liée à la demande de tests spécifiques à la grippe. En revanche, certaines estimations intègrent des tests respiratoires plus larges ou appliquent une courbe de croissance des prix plus rapide sans le même niveau de validation des canaux.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,92 milliard USD (2026) | |

| Revue commerciale spécialisée A | 1,90 milliard USD (2025) | Utilise une année de référence différente et une fenêtre de prévision plus longue, et la méthode est moins explicite sur la séparation des tests grippaux uniquement des ensembles de tests respiratoires connexes lorsque les valeurs sont agrégées. |

| Cabinet de conseil régional B | 1,46 milliard USD (2024) | L'estimation semble ancrée sur une année antérieure et pourrait sous-estimer l'expansion des tests moléculaires durant les cycles de surveillance renforcés post-2020, ce qui peut réduire les volumes implicites et maintenir des hypothèses de tarification conservatrices. |

En examinant les trois valeurs ensemble, la majeure partie de l'écart peut s'expliquer par ce qui est comptabilisé comme uniquement lié à la grippe, l'année retenue comme point de départ, et la vitesse à laquelle la tarification et l'adoption moléculaire sont supposées évoluer. Notre approche reste reproductible car chaque étape est reliée à des signaux de test observables et à une structure de prix claire par méthode, puis ajustée uniquement après que des vérifications croisées confirment le réalisme des hypothèses.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché du diagnostic de la grippe ?

La taille du marché du diagnostic de la grippe a atteint 1,92 milliard USD en 2026.

À quelle vitesse le marché du diagnostic de la grippe devrait-il croître ?

Il est prévu de se développer à un TCAC de 5,72 % de 2026 à 2031.

Quelle région détient la plus grande part des revenus mondiaux des tests de grippe ?

L'Amérique du Nord était en tête avec une part de marché de 37,25 % en 2025.

Pourquoi les tests basés sur CRISPR gagnent-ils du terrain dans le diagnostic de la grippe ?

Les plateformes CRISPR combinent une précision de niveau moléculaire avec des flux de travail rapides et peu exigeants en équipements, adaptés aux besoins du point de soins.

Qu'est-ce qui freine l'adoption plus large des plateformes moléculaires dans les marchés émergents ?

Les coûts élevés des équipements, les dépenses continues en réactifs et les exigences en personnel spécialisé limitent l'adoption en dehors des systèmes de santé bien financés.

Comment les outils d'intelligence artificielle transforment-ils le diagnostic de la grippe ?

Les pipelines d'intelligence artificielle accélèrent l'interprétation des résultats, augmentent la sensibilité et automatisent les contrôles qualité, améliorant le débit des laboratoires lors des pics saisonniers.

Dernière mise à jour de la page le: