Taille et part du marché des résistances

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

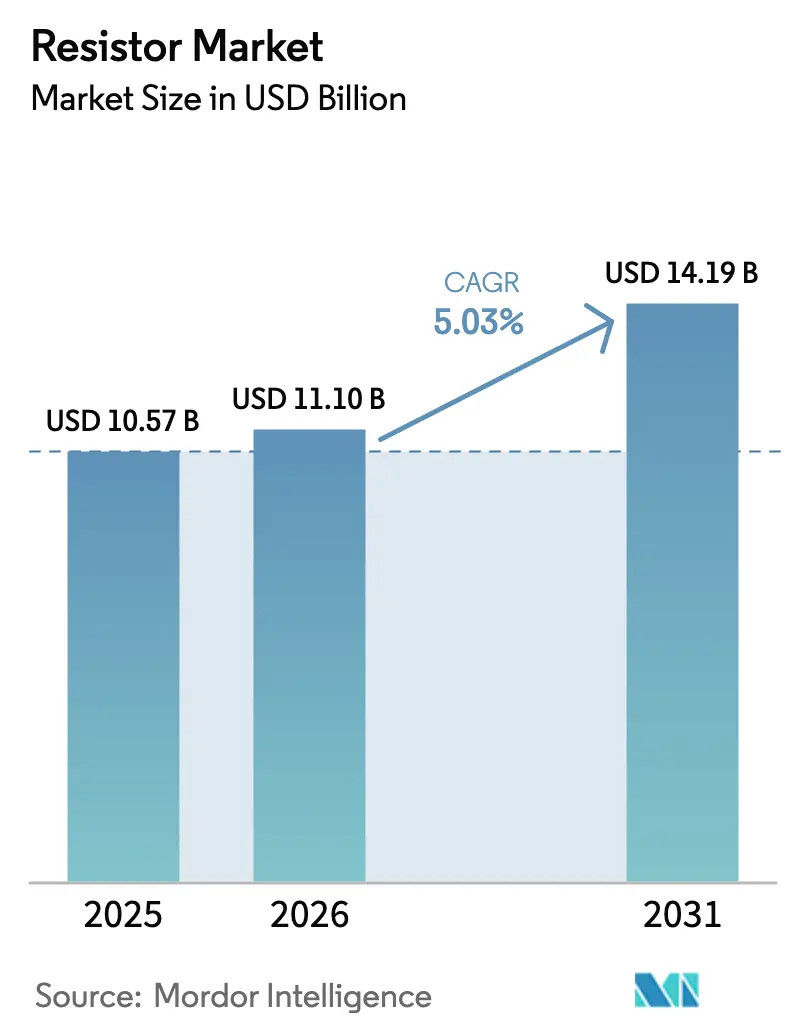

| Taille du Marché (2026) | 11.1 Milliards de dollars |

| Taille du Marché (2031) | 14.19 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.03% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des résistances par Mordor Intelligence

La taille du marché mondial des résistances en 2026 est estimée à 11,10 milliards USD, en hausse par rapport à la valeur de 2025 de 10,57 milliards USD, avec des projections pour 2031 indiquant 14,19 milliards USD, progressant à un TCAC de 5,03 % sur la période 2026-2031. Cette expansion régulière reflète la croissance du contenu électronique dans les automobiles, les appareils grand public de nouvelle génération et l'infrastructure 5G, qui nécessitent tous des volumes plus élevés de composants passifs de précision. Des facteurs favorables inférieurs au TCAC proviennent de l'électrification rapide des groupes motopropulseurs qui dépendent de shunts ultra-faible résistance pour la gestion des batteries, tandis que les tendances à la miniaturisation stimulent la demande de formats à puce pour montage en surface capables de s'adapter à des empreintes de circuits imprimés toujours plus petites. Le marché des résistances bénéficie d'un éventail croissant d'applications haute fréquence et haute fiabilité qui commandent des prix premium et compensent la volatilité des matières premières. Parallèlement, des ajouts de capacité agressifs en Asie de l'Est soutiennent le leadership en matière de coûts tout en intensifiant la concurrence par les prix, obligeant les acteurs établis à investir dans des procédés à couche mince et dans la qualification de niveau automobile. Dans l'ensemble, les spécifications de tolérance serrée, la gestion thermique supérieure et la résilience robuste de la chaîne d'approvisionnement émergent comme des critères d'achat essentiels pour les acheteurs du monde entier.

Principaux enseignements du rapport

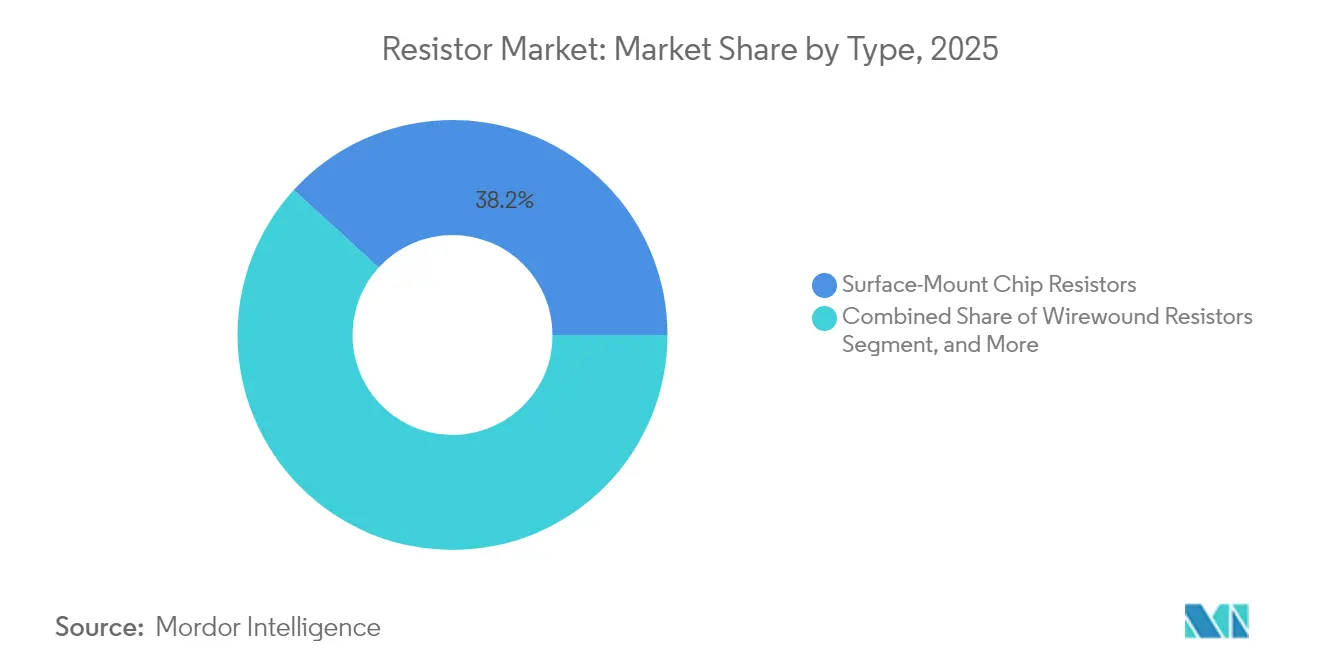

- Par type, les résistances à puce pour montage en surface ont dominé avec 38,22 % de la part du marché des résistances en 2025, et les dispositifs de shunt et de détection de courant devraient croître à un TCAC de 6,49 % jusqu'en 2031 sur le marché des résistances.

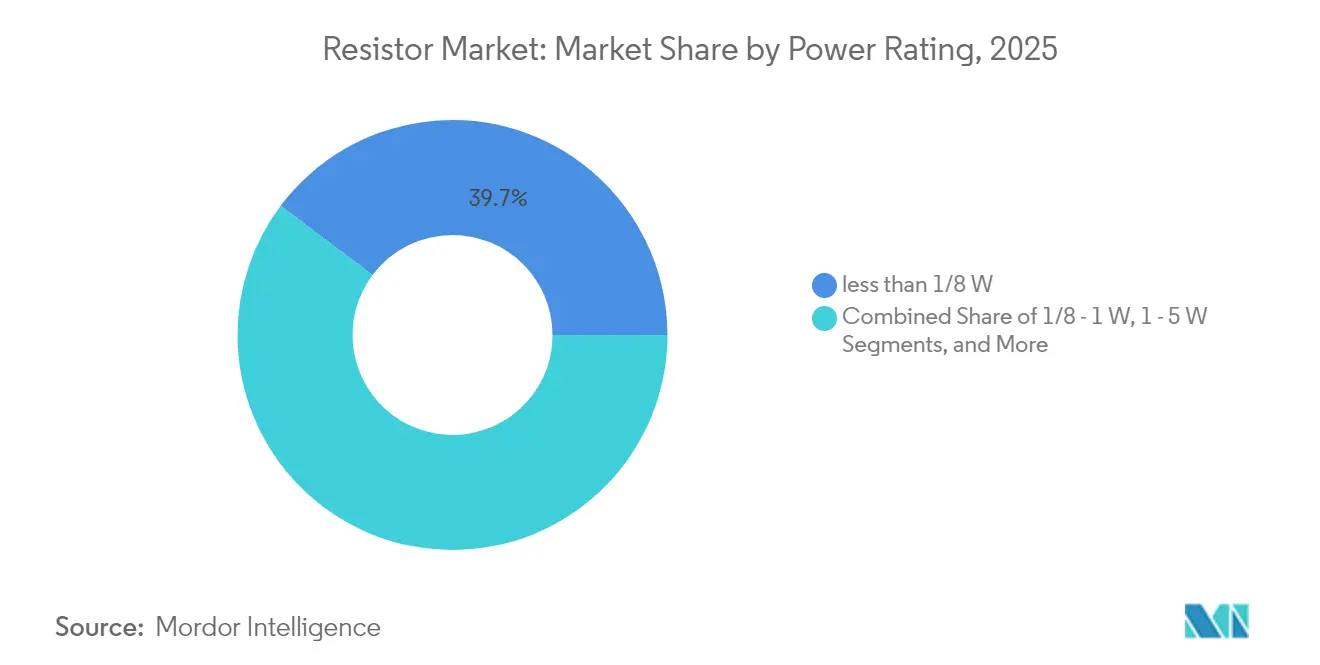

- Par puissance nominale, les résistances supérieures à 5 W sont prêtes à se développer à un TCAC de 6,67 % jusqu'en 2031 sur le marché des résistances.

- Par utilisateur final, les applications automobiles afficheront le TCAC le plus rapide de 6,74 %, dépassant l'électronique grand public sur le marché des résistances.

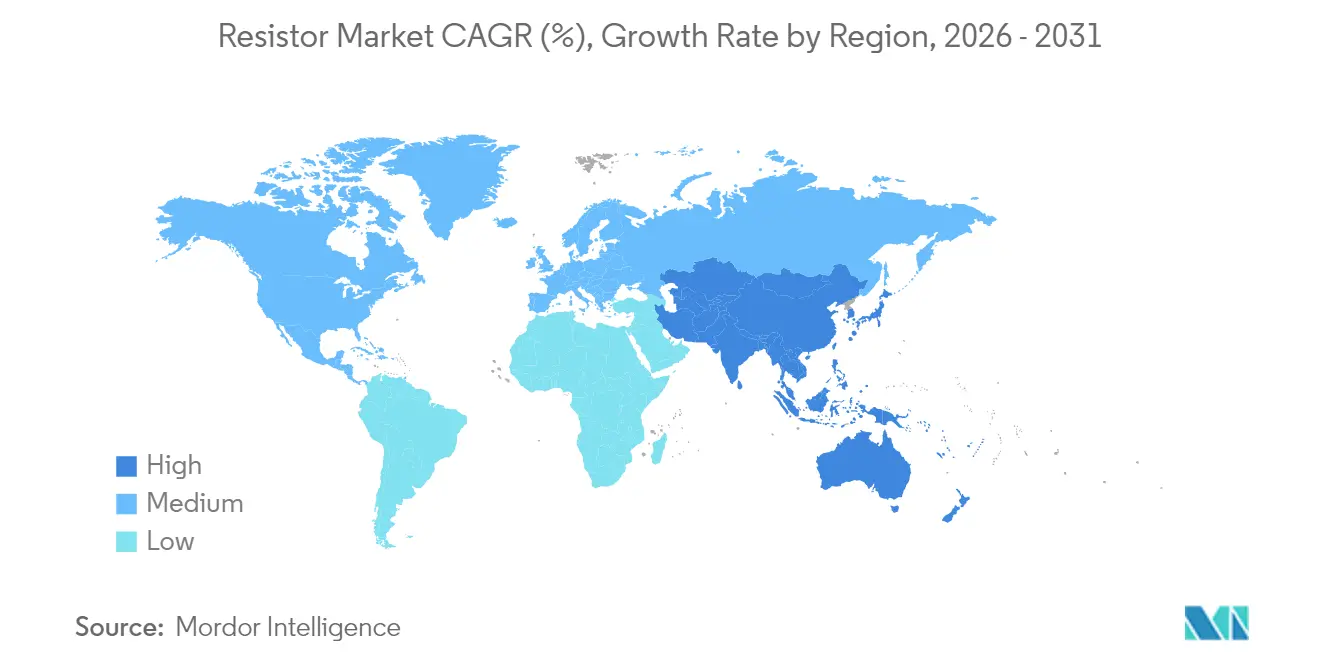

- Par géographie, l'Asie-Pacifique a capturé 55,42 % de la part des revenus en 2025 et progressera à un TCAC de 5,62 % jusqu'en 2031 sur le marché des résistances.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des résistances

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Expansion du contenu électronique automobile par véhicule | +1.2% | Mondial, porté par l'Asie-Pacifique et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Croissance des volumes d'appareils électroniques grand public et IoT | +0.9% | Mondial, pôles de fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption croissante de l'infrastructure 5G et des applications haute fréquence | +0.7% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Tendance à la miniaturisation stimulant la demande de résistances à puce pour montage en surface | +0.6% | Mondial, fabrication en Asie-Pacifique | Long terme (≥ 4 ans) |

| Intégration de la détection résistive dans les BMS de charge rapide pour véhicules électriques | +0.4% | Marchés mondiaux des véhicules électriques | Moyen terme (2-4 ans) |

| Résistances de précision pour le matériel informatique quantique | +0.1% | Pôles de recherche en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion du contenu électronique automobile par véhicule

Les véhicules électriques et hybrides intègrent désormais des centaines de composants shunt discrets qui mesurent des courants allant jusqu'à 2 500 A avec une précision en micro-ohms, stimulant la demande de dispositifs à élément métallique qualifiés AEC-Q200 capables de fonctionner jusqu'à 170 °C.[1]Source : Isabellenhütte, « EV Shunt Resistors Technical Article », isabellenhuetteusa.com À mesure que les équipementiers migrent vers des architectures 48 V et des systèmes de contrôle définis par logiciel, le marché des résistances bénéficie d'une hausse des volumes provenant des cartes de gestion de batterie, d'ADAS et d'onduleurs de traction. Des spécifications de dérive de précision inférieures à ±15 ppm/°C garantissent la précision de l'état de charge tout au long de la durée de vie du groupe motopropulseur, tandis que des terminaisons robustes atténuent les contraintes de vibration. Les gains de conception dans ce domaine durent généralement un cycle de modèle complet, renforçant la visibilité pour les fournisseurs qui atteignent des objectifs stricts de zéro défaut. Parallèlement, les fabricants de bornes de recharge spécifient des unités à couche épaisse haute puissance évaluées jusqu'à 150 W pour limiter l'énergie de surtension et prévenir l'emballement thermique.[2]Source : Vishay Intertechnology, « CHA Series Thin-Film Chip Resistors », vishay.com Collectivement, la vague d'électrification ajoute des couches de revenus résilientes et pluriannuelles au marché des résistances.

Croissance des volumes d'appareils électroniques grand public et IoT

Les smartphones, les appareils portables et les nœuds domotiques continuent de migrer des empreintes 0603 vers les formats 0402 et 0201, réduisant l'espace occupé jusqu'à 65 % sans sacrifier les performances. Le conditionnement compact accroît les exigences de précision de placement, stimulant les dépenses d'investissement pour les machines de pose à grande vitesse chez les sous-traitants. Le marché des résistances pivote ainsi vers des formats ultra-miniatures avec une tolérance de ±0,1 % et un faible TCR pour satisfaire les fronts d'entrée des convertisseurs analogique-numérique haute résolution dans les appareils en périphérie. L'échelle de volume des capteurs connectés favorise de longues séries de production, permettant aux fournisseurs d'amortir l'outillage et de contrebalancer des marges très faibles. Les ingénieurs de conception privilégient également les nomenclatures sans halogène et conformes à la directive RoHS pour s'aligner sur les objectifs de durabilité des marques, stimulant indirectement les offres différenciées à couche mince. Ensemble, ces facteurs augmentent le tonnage des expéditions même si les prix de vente moyens baissent, maintenant l'élan du chiffre d'affaires pour le marché des résistances.

Adoption croissante de l'infrastructure 5G et des applications haute fréquence

Les radios de stations de base en ondes millimétriques nécessitent des réseaux de terminaison qui maintiennent la stabilité d'impédance jusqu'à 50 GHz ; les résistances à puce à couche mince répondent à ce besoin avec des substrats en alumine et des éléments résistifs en NiCr. La migration de la 4G vers la 5G déclenche des reconceptions complètes des cartes, créant une demande de remplacement significative pour les composants passifs certifiés. Les déploiements de petites cellules multiplient le nombre de nœuds, élargissant l'opportunité en valeur par kilomètre carré desservi. La linéarisation des amplificateurs de puissance élève davantage les seuils de gestion de puissance des résistances, stimulant l'innovation dans les géométries des dissipateurs thermiques. Les équipementiers télécoms n'attribuent des contrats d'approvisionnement qu'aux fournisseurs maintenant une redondance multi-sites et une qualité ISO/TS 16949, une barrière qui réduit la concurrence et soutient les primes de prix. Par conséquent, les déploiements haute fréquence constituent un segment de croissance dédié au sein du marché plus large des résistances.

Tendance à la miniaturisation stimulant la demande de résistances à puce pour montage en surface

Les empilements de circuits imprimés de nouvelle génération adoptent des pistes d'interconnexion haute densité inférieures à 75 µm, imposant l'utilisation de composants 0201 et des composants 01005 émergents pour maintenir la fidélité du signal. Les formats à puce réduisent l'inductance parasite, renforçant les chemins de données à grande vitesse dans les smartphones et les ordinateurs portables. Les fabricants exploitent des procédés à couche mince par pulvérisation cathodique pour obtenir une tolérance ≤ ±0,05 %, prenant en charge des réseaux diviseurs de tension de précision dans les fronts d'entrée analogiques. La réduction de taille intensifie les défis métrologiques, car la résolution de l'inspection optique doit suivre le rythme de la taille des composants. Par conséquent, les dépenses d'investissement en inspection optique automatisée 2D/3D et en tomographie par rayons X évoluent en parallèle, intégrant des coûts supplémentaires dans la chaîne de valeur. Néanmoins, la miniaturisation reste un moteur irréversible, assurant une élasticité à long terme pour le marché des résistances.

Analyse de l'impact des freins*

| FREINS | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Volatilité des prix des métaux (Ni, Pd) qui fait grimper les coûts de production | -0.8% | Mondial, fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Perturbations de la chaîne d'approvisionnement en composants passifs | -0.6% | Mondial, pôles en Asie-Pacifique | Court terme (≤ 2 ans) |

| Des réglementations plus strictes sur les matériaux sans halogène augmentent les coûts de conformité | -0.3% | Europe et Amérique du Nord | Moyen terme (2-4 ans) |

| Les dispositifs passifs intégrés réduisent le contenu en résistances discrètes | -0.4% | Mondial, électronique grand volume | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des métaux faisant grimper les coûts de production

Les matières premières en nickel et en palladium représentent jusqu'à 25 % du coût variable des résistances à puce à couche mince ; des fluctuations des prix au comptant dépassant 40 % en un trimestre compriment les marges brutes des fabricants, sauf s'ils sont protégés par des contrats à long terme.[3]Source : Ram Alloys, « Nickel Surcharge Update », ramalloys.com Les stratégies de couverture compensent partiellement l'impact, mais immobilisent le fonds de roulement, mettant à rude épreuve les fournisseurs plus petits. La répercussion des prix sur les équipementiers se heurte à une résistance dans le cadre des appels d'offres concurrentiels, incitant à la substitution par des alliages à base de manganèse lorsque les fenêtres de tolérance le permettent. Cette volatilité pèse sur la rentabilité à court terme de l'ensemble du marché des résistances.

Les dispositifs passifs intégrés réduisant le contenu en résistances discrètes

Les modules système en boîtier haute densité intègrent désormais des éléments résistifs, capacitifs et inductifs sur un seul substrat en verre ou en silicium, économisant de l'espace sur la carte et simplifiant l'assemblage pour les smartphones haut de gamme. Bien que les solutions discrètes restent rentables pour les références à plus faible volume, la pénétration des dispositifs passifs intégrés dans les programmes à plusieurs milliards d'unités abaisse les projections de demande unitaire pour les résistances à couche épaisse de commodité. Les fournisseurs pivotent donc vers des secteurs à forte diversité et à marges élevées tels que l'automobile, l'industrie et le médical, où les besoins de personnalisation protègent le marché des résistances d'un déplacement total.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la domination du montage en surface stimule la miniaturisation

Les formats à puce pour montage en surface ont généré la plus grande part du marché des résistances avec 38,22 % de la part des revenus en 2025, soutenue par des taux de placement automatisé dépassant 110 000 composants par heure. Les économies d'échelle du segment permettent des prix inférieurs à 0,0002 USD par composant 0603, élargissant l'utilisation dans les appareils grand public. Dans le même temps, les familles de shunts et de détection de courant se développent le plus rapidement à un TCAC de 6,49 %, tirant parti de la pénétration croissante des véhicules électriques.

La densité fonctionnelle accrue encourage la migration vers les empreintes 0201 et 01005, les principaux sous-traitants mettant à niveau les alimentateurs et les systèmes de vision pour atteindre une précision de placement de ±15 µm. Pourtant, la demande de technologies bobinées et à feuille persiste là où la dissipation de puissance et l'ultra-faible inductance priment sur la taille, notamment dans les onduleurs industriels et les systèmes radar. Les réseaux de résistances à couche épaisse sécurisent des emplacements dans les routeurs et les stations de base, grâce à des rapports de résistances appariés jusqu'à 0,05 %. Des cas d'utilisation diversifiés maintiennent un profil de croissance équilibré, permettant au marché des résistances de se prémunir contre une dépendance excessive à un seul format.

Par puissance nominale : les applications haute puissance accélèrent la croissance

Les résistances dépassant 5 W constituent la tranche à la croissance la plus rapide du marché des résistances, prévue à un TCAC de 6,67 % jusqu'en 2031, à mesure que le stockage à l'échelle du réseau, les bornes de charge rapide et les convertisseurs d'énergie renouvelable se multiplient. Les solutions en métal massif et à couche épaisse dissipant jusqu'à 150 W gèrent les transitoires lors des événements de délestage de charge, réduisant les taux de défaillance des modules. À l'inverse, les puces inférieures à 1/8 W dominent encore le volume des expéditions, reflétant la demande continue des smartphones et des appareils portables ; au sein de la hiérarchie des parts du marché des résistances, cette tranche basse puissance représentait 39,74 % en 2025.

Les améliorations de l'interface thermique telles que les substrats en cuivre directement lié et les boîtiers en époxy moulé améliorent les courbes de déclassement, permettant aux équipementiers de réduire l'encombrement des systèmes tout en élevant les performances. Les résistances de puissance intermédiaire de 1 à 5 W répondent aux besoins des variateurs industriels et des redresseurs de télécommunications qui nécessitent une puissance modérée avec une tolérance serrée.

Par secteur d'utilisation final : la transformation automobile stimule la croissance

Les applications automobiles devraient afficher le TCAC le plus élevé de 6,74 %, augmentant leur contribution au sein du marché des résistances. Les modules de batteries haute tension nécessitent des shunts à mesure Kelvin capables d'une tolérance de 0,2 % sur des variations de température, tandis que les architectures électriques/électroniques zonales introduisent de nombreuses résistances de ligne de détection pour surveiller les charges des sous-systèmes. L'électronique grand public reste le plus grand consommateur en volume, représentant 36,80 % de part, soutenu par des cycles de remplacement soutenus des smartphones et les casques de réalité étendue émergents.

L'automatisation industrielle et l'instrumentation demandent des résistances à feuille haute stabilité avec un TCR de ±2 ppm/°C pour un contrôle de processus de précision. Les segments aérospatial et défense s'appuient sur des résistances bobinées hermétiquement scellées conformes à la norme MIL-PRF-55342, bien que le flux de commandes dépende des cycles de financement des programmes. Les équipementiers de dispositifs médicaux spécifient de plus en plus des couches minces biocompatibles et résistantes à l'humidité pour les modules de télémétrie implantables, une niche spécialisée soutenant des marges saines. Ensemble, cette base d'utilisateurs diversifiée soutient la résilience de l'ensemble du marché des résistances.

Analyse géographique

L'Asie-Pacifique domine le marché des résistances, représentant 55,42 % des revenus en 2025 grâce à des clusters de fabrication électronique intégrés verticalement couvrant Shenzhen, Hsinchu et le Kansai. Les leaders régionaux Yageo, Walsin et TA-I continuent d'ajouter des capacités, tirant parti de tarifs d'utilité préférentiels et d'écosystèmes de sous-traitance matures. À mesure que la production s'intensifie, les fonderies locales fournissent des films NiCr pulvérisés et des substrats en alumine, fermant les boucles de matériaux et réduisant les délais de cycle. Simultanément, les gouvernements du Japon et de la Corée du Sud canalisent des subventions de recherche et développement vers les composants passifs de qualité automobile pour renforcer la compétitivité à l'exportation.

L'Amérique du Nord a capturé 17,45 % de la taille du marché des résistances en 2025, ancrée par des contrats dans les domaines aérospatial, de la défense et des dispositifs médicaux qui favorisent les types à feuille et bobinés haute fiabilité. Les incitations de la loi CHIPS and Science Act stimulent la production nationale de substrats et d'encres à couche épaisse, raccourcissant progressivement les chaînes d'approvisionnement. L'Europe progresse vers des mandats sans halogène ; les fournisseurs de résistances répondent avec un encapsulage en polymère vert et des embouts soudables sans plomb. L'Allemagne et la France mènent les investissements dans l'infrastructure de recharge pour véhicules électriques, donnant un coup de pouce à la demande de résistances haute puissance.

Les économies émergentes d'Amérique latine et d'Afrique représentent conjointement moins de 5 % des revenus mondiaux, mais affichent une croissance supérieure à la moyenne à mesure que les opérateurs de télécommunications étendent leurs empreintes 5G et que l'automatisation industrielle gagne du terrain. La participation du Moyen-Orient se concentre sur les déploiements de réseaux intelligents et l'instrumentation pétrochimique, où les résistances pour environnements difficiles atteignent des prix de vente moyens premium. Ces développements illustrent l'étendue géographique soutenant l'expansion à long terme du marché des résistances.

Paysage concurrentiel

Une concentration modérée caractérise le marché des résistances, avec des acteurs importants tels que Vishay Intertechnology, Panasonic Industry et Yageo. L'acquisition de Pulse Electronics par Yageo pour 740 millions USD a élargi son portefeuille de capteurs automobiles et témoigne d'un appétit soutenu pour la croissance inorganique. Vishay s'est engagée dans une redondance multi-sites en mettant en service une usine à Ciudad Juárez en 2025, augmentant la capacité nord-américaine et diversifiant le risque sismique. Panasonic continue de commercialiser des pâtes à couche épaisse en polymère conducteur qui promettent une meilleure gestion des impulsions de 15 %, ciblant les circuits de hacheur de frein pour véhicules électriques.

Des concurrents asiatiques plus petits tels que ROYALOHM et Firstohm se différencient par des services ODM clés en main, remportant des contrats auprès d'ODM d'électronique grand public à la recherche de cycles de rotation rapides. Les spécialistes de niche occidentaux, notamment VPG Foil Resistors, dominent les segments de feuille ultra-haute précision avec des valeurs de TCR descendant jusqu'à 0,05 ppm/°C, répondant aux besoins des chercheurs en métrologie et en informatique quantique.[5]Source : ES Components, « VPG Foil Resistors », escomponents.com Les acheteurs axés sur les coûts continuent cependant de s'approvisionner en puces de commodité auprès de grandes fonderies taïwanaises capables de livrer des lots d'un milliard d'unités avec des délais de six semaines. Dans l'ensemble, la rivalité tourne autour de la technologie, de l'étendue des certifications de qualité et de la continuité de l'approvisionnement, maintenant le marché des résistances dynamique et orienté vers l'innovation.

Leaders du secteur des résistances

-

Vishay Intertechnology, Inc.

-

Yageo Corporation

-

Murata Manufacturing Co., Ltd.

-

Panasonic Holdings Corporation (Panasonic Industry)

-

KOA Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Yageo a annoncé une offre publique d'achat pour acquérir Shibaura Electronics, élargissant son portefeuille de thermistances et de capteurs.

- Janvier 2025 : onsemi a finalisé l'acquisition pour 115 millions USD de l'activité SiC JFET de Qorvo, élargissant sa portée dans les semi-conducteurs de puissance.

- Septembre 2024 : Vishay a fermé trois usines de résistances dans le cadre de mesures de restructuration visant à économiser 23 millions USD par an.

- Août 2024 : Delta Electronics a acquis les actifs d'inductances de puissance d'Alps Alpine pour 71 millions USD, renforçant les capacités en composants passifs de nouvelle génération.

Portée du rapport sur le marché mondial des résistances

Une résistance est un composant électronique passif qui aide à contrôler le flux de courant électrique dans un circuit électronique. Elle est couramment utilisée de diverses manières, notamment pour réduire le flux de courant, ajuster les niveaux de signal, diviser les tensions, polariser les éléments actifs et terminer les lignes de transmission.

Le marché des résistances est segmenté par type (puces pour montage en surface, réseau, bobinées, à couche mince/oxyde/feuille, et au carbone), par secteur d'utilisation final (automobile, aérospatiale et défense, communications, électronique grand public et informatique, et autres secteurs d'utilisation final), par géographie (Amérique du Nord, Europe, Asie-Pacifique, reste du monde). Les tailles de marché et les prévisions sont fournies en termes de valeur (millions USD) pour tous les segments ci-dessus.

| Résistances à puce pour montage en surface |

| Résistances en réseau / tableau |

| Résistances bobinées |

| Résistances à couche mince / feuille / oxyde |

| Résistances à composition carbone / à couche épaisse |

| Résistances variables (potentiomètres, rhéostats) |

| Résistances de shunt et de détection de courant |

| < 1/8 W |

| 1/8 – 1 W |

| 1 – 5 W |

| > 5 W (haute puissance) |

| Automobile |

| Aérospatiale et défense |

| Télécommunications et infrastructure de données |

| Électronique grand public et informatique |

| Automatisation industrielle et instrumentation |

| Dispositifs médicaux |

| Énergie et puissance |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par type | Résistances à puce pour montage en surface | ||

| Résistances en réseau / tableau | |||

| Résistances bobinées | |||

| Résistances à couche mince / feuille / oxyde | |||

| Résistances à composition carbone / à couche épaisse | |||

| Résistances variables (potentiomètres, rhéostats) | |||

| Résistances de shunt et de détection de courant | |||

| Par puissance nominale | < 1/8 W | ||

| 1/8 – 1 W | |||

| 1 – 5 W | |||

| > 5 W (haute puissance) | |||

| Par secteur d'utilisation final | Automobile | ||

| Aérospatiale et défense | |||

| Télécommunications et infrastructure de données | |||

| Électronique grand public et informatique | |||

| Automatisation industrielle et instrumentation | |||

| Dispositifs médicaux | |||

| Énergie et puissance | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché mondial des résistances ?

Le marché est évalué à 11,10 milliards USD en 2026 et devrait atteindre 14,19 milliards USD d'ici 2031.

Quelle région géographique mène la production de résistances ?

L'Asie-Pacifique détient 55,42 % des revenus mondiaux grâce à son dense écosystème de fabrication électronique.

Pourquoi les résistances haute puissance croissent-elles plus vite que les catégories basse puissance ?

L'électrification des véhicules et l'expansion des convertisseurs d'énergie renouvelable nécessitent des dispositifs supérieurs à 5 W, entraînant un TCAC de 6,67 % pour ce segment.

Comment les dispositifs passifs intégrés vont-ils impacter la demande de résistances discrètes ?

Les dispositifs passifs intégrés pourraient réduire le nombre de puces dans les appareils grand public haut de gamme, mais les secteurs automobile, industriel et médical continuent de s'appuyer sur des résistances discrètes pour la personnalisation et l'efficacité des coûts.

Dernière mise à jour de la page le: