Taille et part du marché des colonnes montantes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

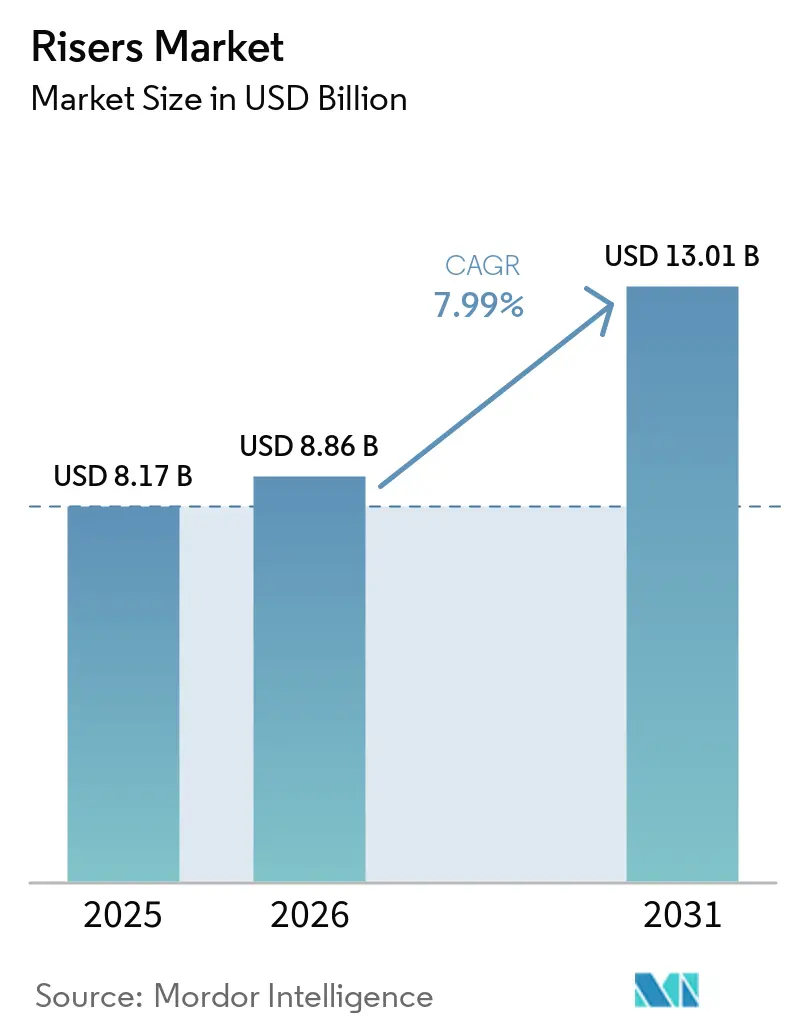

| Taille du Marché (2026) | 8.86 Milliards de dollars |

| Taille du Marché (2031) | 13.01 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.99% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Amérique du Sud |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des colonnes montantes par Mordor Intelligence

La taille du marché des colonnes montantes était évaluée à 8,17 milliards USD en 2025 et devrait croître de 8,86 milliards USD en 2026 pour atteindre 13,01 milliards USD d'ici 2031, à un TCAC de 7,99 % durant la période de prévision (2026-2031). La trajectoire de croissance reflète une vague de décisions finales d'investissement en eaux profondes et ultra-profondes au Brésil et en Guyane, des programmes de prolongation de durée de vie sur des actifs vieillissants en eaux peu profondes, et la commercialisation rapide du tube composite thermoplastique qui réduit le poids et les coûts d'installation. La convergence de conceptions de colonnes montantes rigides standardisées, de politiques agressives de contenu local dans les provinces pré-salines, et d'une demande croissante pour les retrofits de captage de carbone remodèle les stratégies d'approvisionnement. Parallèlement, l'adoption des jumeaux numériques et la détection par fibre optique intégrée ouvrent la voie à des modèles de maintenance prédictive qui réduisent les arrêts non planifiés, tandis que les contraintes de la chaîne d'approvisionnement en pièces forgées de spécialité continuent de pousser les opérateurs vers des engagements anticipés sur les matériaux. Ensemble, ces forces soutiennent un cycle de demande durable qui maintient le marché des colonnes montantes bien soutenu tout au long de l'horizon de prévision.

Principaux enseignements du rapport

- Par type, les colonnes montantes flexibles ont dominé avec 45,3 % de la part du marché des colonnes montantes en 2025, tandis que les conceptions rigides devraient afficher le TCAC le plus rapide de 8,7 % jusqu'en 2031.

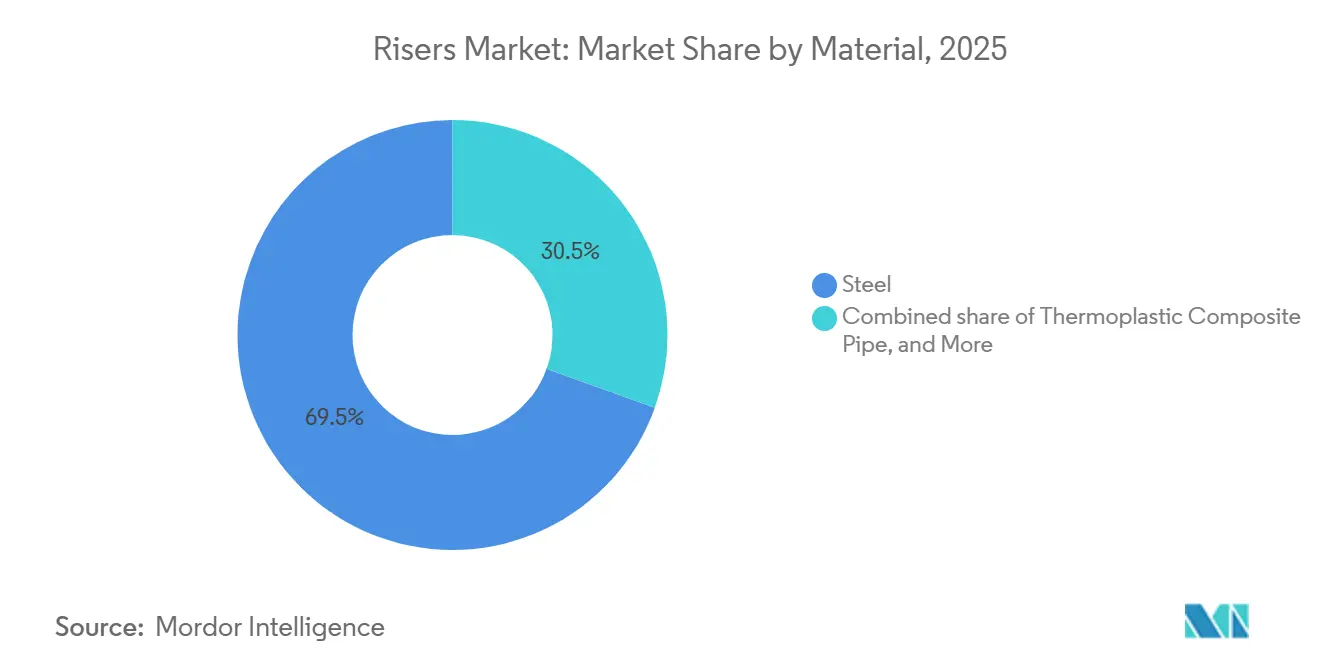

- Par matériau, l'acier représentait 69,5 % de la taille du marché des colonnes montantes en 2025, tandis que les alternatives composites sont positionnées pour un TCAC de 9,1 % sur 2026-2031.

- Par profondeur de déploiement, les installations en eaux peu profondes représentaient 49,8 % des volumes de 2025, mais les segments en eaux profondes progressent à un TCAC de 9,0 % jusqu'en 2031.

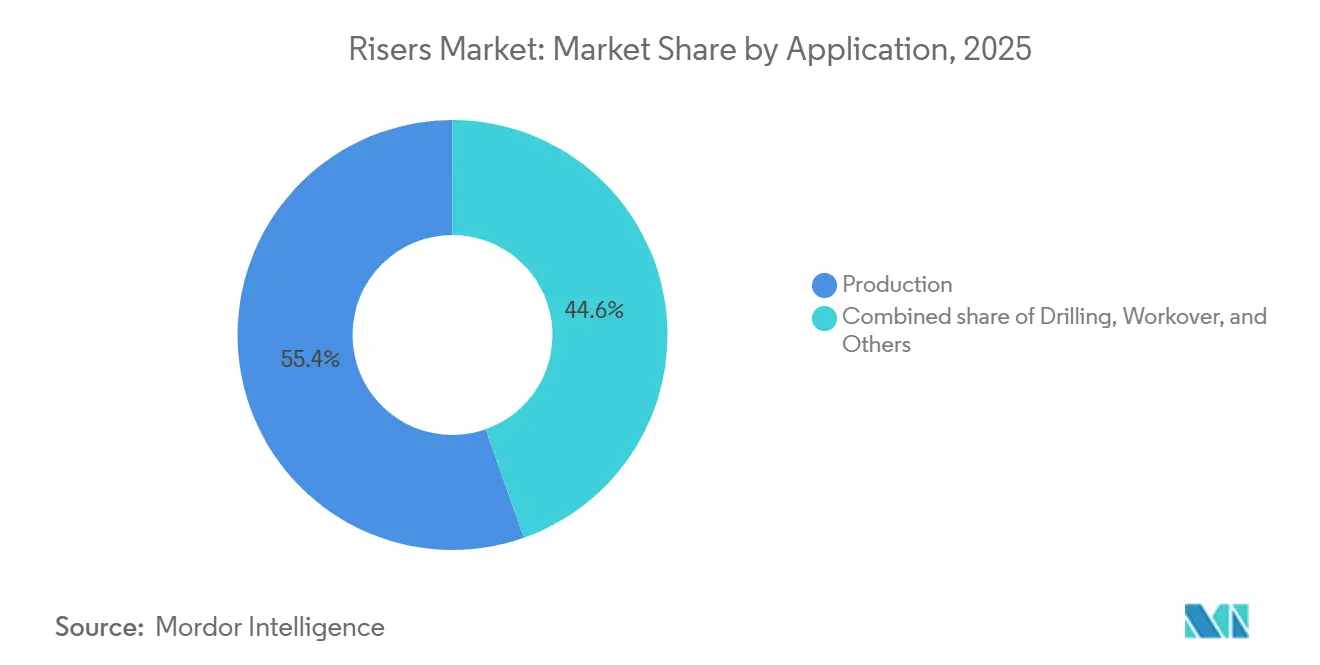

- Par application, la production détenait 55,4 % de la demande de 2025, tandis que les colonnes montantes de workover devraient enregistrer un TCAC de 8,9 % grâce aux retrofits de captage et stockage du carbone.

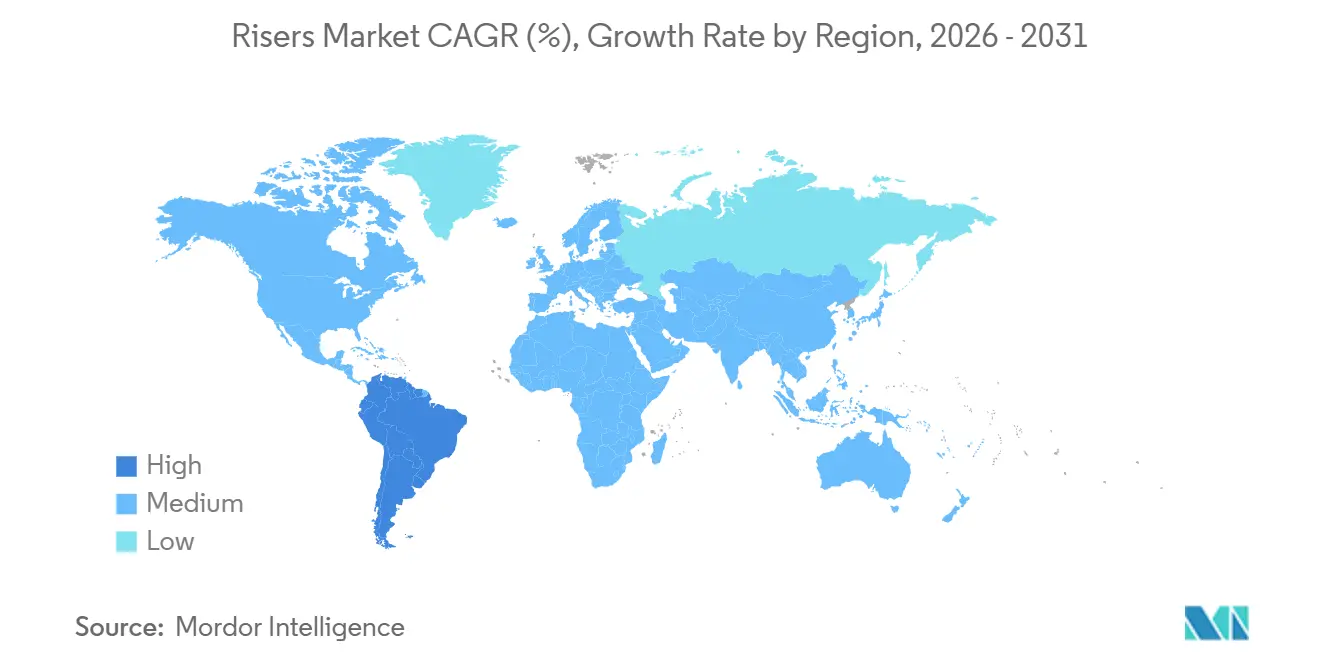

- Par géographie, l'Amérique du Sud représentait 35,7 % des volumes de 2025 et restera la région à la croissance la plus rapide à 8,4 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des colonnes montantes

Analyse de l'impact des moteurs*

| Moteur | Impact (~) (%) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Reprise des décisions finales d'investissement en eaux profondes et ultra-profondes | +1.8% | Amérique du Sud, Amérique du Nord (Golfe du Mexique) | Moyen terme (2-4 ans) |

| Hausse des attributions de contrats SURF au Brésil et en Guyane | +1.5% | Amérique du Sud (Brésil, Guyane) | Court terme (≤2 ans) |

| Demande de prolongation de durée de vie des colonnes montantes vieillissantes en eaux peu profondes | +1.2% | Amérique du Nord, Europe (mer du Nord) | Moyen terme (2-4 ans) |

| Adoption rapide des colonnes montantes en tube composite thermoplastique | +1.0% | Mondial, traction précoce en Amérique du Sud, Asie-Pacifique | Long terme (≥4 ans) |

| Opportunités de retrofit de captage et stockage du carbone pour les infrastructures de colonnes montantes offshore | +0.9% | Europe (mer du Nord), Amérique du Nord | Long terme (≥4 ans) |

| Jumeaux numériques assistés par IA pour l'intégrité prédictive des colonnes montantes | +0.7% | Mondial, porté par l'Amérique du Sud (Petrobras) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Reprise des décisions finales d'investissement en eaux profondes et ultra-profondes

ExxonMobil a sanctionné 6,8 milliards USD pour Hammerhead en Guyane, avec un démarrage prévu en 2029 et des longueurs de colonnes montantes supérieures de 30 % à 40 % aux normes en eaux peu profondes, tandis que Petrobras a approuvé SEAP II, ajoutant 120 000 barils par jour de capacité pré-saline nécessitant 24 colonnes montantes caténariques en acier dimensionnées pour des profondeurs de 2 200 mètres [1]Petrobras Relations Investisseurs, "Plan de développement SEAP II," petrobras.com.br. Le regroupement de grandes décisions finales d'investissement au Brésil et en Guyane, qui détiennent ensemble 60 % des barils en eaux profondes sanctionnés jusqu'en 2028, bénéficie aux contractants SURF intégrés disposant de chantiers locaux. Le verrouillage anticipé des contrats EPC à des prix de l'acier stables a protégé ces développements des récentes fluctuations des coûts de métallurgie, ancrant un plancher pluriannuel sous la demande du marché des colonnes montantes.

Hausse des attributions de contrats SURF au Brésil et en Guyane

Subsea7 a remporté un contrat Búzios 11 d'une valeur de 1,4 milliard USD couvrant 18 colonnes montantes flexibles, tandis que TechnipFMC a sécurisé un périmètre Hammerhead de 250 à 500 millions USD qui regroupe la fourniture de colonnes montantes rigides avec des ombilicaux. Les contrats SURF moyens dépassent désormais 800 millions USD car les opérateurs consolident les services d'approvisionnement, d'installation et d'intégrité sous des appels d'offres uniques, transférant le risque de performance et comprimant les délais de fabrication. L'approvisionnement local obligatoire à 60 % sur les projets Petrobras confère un avantage concurrentiel aux contractants disposant d'une capacité de fabrication brésilienne, créant des barrières pour les fabricants étrangers spécialisés.

Demande de prolongation de durée de vie des colonnes montantes vieillissantes en eaux peu profondes

2H Offshore rénove des colonnes montantes caténariques en acier et flexibles sur plus de 30 plateformes du Golfe du Mexique, prolongeant la durée de service jusqu'à sept ans à un quart du coût de remplacement. Les opérateurs intègrent désormais des lignes DAS à fibre optique le long des travées des colonnes montantes pour détecter les points chauds de vibration induite par vortex, réduisant les cycles d'inspection d'annuels à bisannuels. En mer du Nord, 40 % des colonnes montantes installées ont dépassé leur durée de vie de conception initiale de 20 ans mais restent structurellement saines après réévaluation de l'intégrité, produisant un pipeline de retrofit régulier qui soutient le marché des colonnes montantes.

Adoption rapide des colonnes montantes en tube composite thermoplastique

Strohm a obtenu une qualification DNV en 2025 pour le tube composite thermoplastique et dispose de déploiements opérationnels avec Petrobras et Shell qui permettent des économies de poids de 70 % et éliminent les systèmes de protection cathodique. Le m-pipe renforcé en fibre de carbone de Magma Global cible les puits à haute température où l'acier nécessiterait un refroidissement actif. Les conceptions composites permettent une installation par pose en bobine, réduisant les jours de navire de 30 % et abaissant le coût installé à 4-5 millions USD contre 7-9 millions USD pour les alternatives flexibles en acier, propulsant un TCAC de 9,1 % pour le segment composite du marché des colonnes montantes.

Analyse de l'impact des contraintes*

| Contrainte | Impact (%) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Volatilité du prix du pétrole brut impactant le calendrier des décisions finales d'investissement | -0.9% | Mondial, aiguë dans les bassins marginaux (Afrique de l'Ouest, Asie du Sud-Est) | Court terme (≤2 ans) |

| Escalade des coûts de conformité HSE et environnementale | -0.7% | Europe (mer du Nord), Amérique du Nord | Moyen terme (2-4 ans) |

| Pénurie de spécialistes en analyse de fatigue en eaux profondes | -0.5% | Mondial, plus aiguë en Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Goulots d'étranglement dans la chaîne d'approvisionnement en pièces forgées à long délai et en métallurgie | -0.6% | Mondial, impacte tous les bassins offshore | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Volatilité du prix du pétrole brut impactant le calendrier des décisions finales d'investissement

L'Agence internationale de l'énergie prévoit un excédent d'offre de 1,5 à 2,5 millions de barils par jour en 2026, ce qui pourrait faire passer le Brent en dessous de 70 USD par baril [2]Agence internationale de l'énergie, "Pétrole 2026," iea.org. Les projets en eaux profondes au Brésil et en Guyane restent protégés avec des seuils de rentabilité à 28-35 USD, mais les perspectives marginales en Afrique de l'Ouest font face à des reports de six à 12 mois, réduisant le flux de commandes à court terme pour le marché des colonnes montantes.

Escalade des coûts de conformité HSE et environnementale

Les règles britanniques en vigueur à partir d'avril 2026 exigent que les opérateurs constituent des garanties financières pour la surveillance du CO₂ sur 50 ans, ajoutant 3 % à 5 % aux coûts des projets [3]Gouvernement britannique, "Réglementation sur le transport et le stockage offshore du CO₂ 2026," gov.uk. Le Bureau américain de gestion de l'énergie offshore (BOEM) base désormais le cautionnement sur des métriques P50 plutôt que P70, augmentant les garanties initiales de 10 à 15 millions USD pour les acteurs de taille intermédiaire. Ces mesures impactent de manière disproportionnée les installations de colonnes montantes flexibles qui nécessitent une surveillance spécialisée de l'annulaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la standardisation accélère la dynamique des colonnes montantes rigides

Les conceptions rigides afficheront un TCAC de 8,7 %, la croissance la plus rapide du marché des colonnes montantes, car les opérateurs reproduisent des modèles éprouvés qui compriment les cycles d'ingénierie et permettent des achats en volume. Le programme brownfield de Shell dans le Golfe du Mexique a atteint 95 % de commonalité d'équipements sur trois champs, réduisant l'ingénierie préliminaire de 40 %. Les colonnes montantes flexibles détiennent toujours 45,3 % de la demande de 2025 grâce à une conformité de mouvement supérieure, la commande Hammerhead de TechnipFMC comportant des lignes flexibles chauffées électriquement pour lutter contre le dépôt de paraffine. Les concepts hybrides restent de niche mais essentiels en eaux ultra-profondes où la tension de tête dépasse 1 000 tonnes, combinant une section rigide ancrée au fond marin avec une colonne supérieure composite résistante à la fatigue. L'évolution vers des systèmes rigides standardisés sous-tend la prévisibilité des achats, faisant pencher la part de marché vers les contractants disposant de bases de bobinage à haute capacité.

La modularisation industrielle stimule également les revenus du marché secondaire : les conceptions cataloguées simplifient le stockage des pièces de rechange et rationalisent les protocoles d'inspection, réduisant le coût total de possession. Néanmoins, les lignes flexibles restent indispensables pour les raccordements complexes et les programmes de prolongation de durée de vie où l'infrastructure existante impose un routage sinueux. Les hybrides composite-acier sont susceptibles de se multiplier à mesure que l'armure de tension en fibre de carbone franchit les derniers obstacles de qualification, offrant des économies de poids qui élargissent le choix des navires et réduisent les fenêtres d'installation sur le marché des colonnes montantes.

Par matériau : les composites érodent la forteresse métallurgique de l'acier

Les alternatives composites progresseront à un TCAC de 9,1 %, érodant la domination de l'acier à 69,5 % de la taille du marché des colonnes montantes en 2025. Le tube thermoplastique de Strohm dépasse déjà le service d'injection d'eau pour passer à la production complète avec Petrobras en 2027. Magma Global cible les puits à haute température en Afrique de l'Ouest où l'acier nécessiterait un refroidissement actif coûteux. Les données de terrain montrent une réduction de poids de 77,7 % et une capacité de traction comparable, rendant les composites attractifs pour les campagnes de pose en bobine qui ne peuvent pas tolérer les charges de pont de l'acier.

L'acceptation réglementaire a supprimé le dernier obstacle lorsque DNV a approuvé les colonnes montantes non métalliques pour un service permanent. La détection par fibre optique intégrée dans le stratifié transforme chaque colonne montante composite en un actif auto-surveillé, rendant inutile l'instrumentation externe. Pourtant, l'acier conserve sa primauté dans les services à très haute pression en milieu acide au-dessus de 15 000 psi, où la fragilisation par l'hydrogène des matrices polymères reste une préoccupation. La disponibilité limitée des navires de pose en bobine et le coût initial élevé des matériaux tempèrent la vitesse d'adoption, mais l'économie du cycle de vie reste convaincante, garantissant que les composites captent une part de marché incrémentale des colonnes montantes tout au long de la période de prévision.

Par profondeur de déploiement : les eaux profondes surpassent les eaux peu profondes en termes d'échelle de projet

Les installations en eaux profondes progresseront à un TCAC de 9,0 %, éclipsant la base mature des eaux peu profondes. Petrobras a attribué à Subsea7 le périmètre Búzios 11 d'une valeur de 1,4 milliard USD, ajoutant 18 colonnes montantes flexibles à 2 100 mètres, une métrique emblématique de la dynamique des eaux profondes [4]Subsea7 SA, "Attribution du contrat Búzios 11," subsea7.com. L'activité en eaux peu profondes se réoriente vers les extensions d'intégrité, comme l'illustre le programme du Golfe de 2H Offshore, préservant les lignes existantes plutôt qu'en installant de nouvelles. Les champs en eaux ultra-profondes au-dessus de 1 500 mètres nécessitent des alliages exotiques et une modélisation avancée de la fatigue qui allongent les cycles de projet tout en augmentant la demande unitaire.

Les réservoirs à haute productivité au Brésil et en Guyane justifient des systèmes sous-marins avec 8 à 12 colonnes montantes par champ, élevant les volumes absolus même si le nombre de projets est inférieur à celui des pairs en eaux peu profondes. Les bassins peu profonds restent pertinents grâce aux workovers brownfield tels que l'injection d'eau Kaikias de Shell, qui injecte de l'eau de mer à travers des colonnes montantes rigides existantes pour libérer des barils supplémentaires. La complexité de conception des eaux profondes est atténuée par des jumeaux numériques qui simulent des tempêtes sur 10 000 ans, réduisant le risque de défaillance par fatigue et consolidant les eaux profondes comme principal moteur de croissance du marché des colonnes montantes.

Par application : le workover progresse avec l'accélération des retrofits de captage et stockage du carbone

La production est restée dominante à 55,4 % de la demande de 2025, mais les colonnes montantes de workover afficheront un TCAC de 8,9 % à mesure que les retrofits de captage de carbone se développent. Baker Hughes fournit des tuyaux flexibles compatibles avec le CO₂ dimensionnés pour un service à 5 000 psi à Northern Lights et d'autres projets européens, ouvrant un flux récurrent d'inspection et de remplacement. Les lignes de workover soutiennent également les opérations de forage latéral dans le Golfe du Mexique et en mer du Nord, où les opérateurs accèdent à des zones payantes contournées à l'aide de colonnes montantes temporaires.

Les colonnes montantes de forage maintiennent une présence liée aux cycles d'exploration, mais les budgets ont migré vers le développement de réserves prouvées. Les tendances du traitement sous-marin ajoutent des colonnes montantes de production incrémentales par champ pour gérer les fluides séparés ou boostés, intensifiant la densité matérielle sur les navires de production flottants. Les mandats réglementaires pour la surveillance sur 50 ans des puits de stockage de CO₂ garantissent une opportunité de service sur plusieurs décennies, renforçant le lien entre le marché des colonnes montantes et le programme de décarbonisation plus large.

Analyse géographique

L'Amérique du Sud représentait 35,7 % de la demande mondiale en 2025 et se développera à un TCAC de 8,4 %, le plus rapide de toutes les régions. Le seul SEAP II de Petrobras nécessite 24 colonnes montantes dimensionnées pour des pressions de 10 000 psi, tandis que le développement Hammerhead d'ExxonMobil en Guyane ajoute six colonnes montantes de production d'ici 2029. La simplification des procédures d'autorisation brésiliennes réduit désormais les délais d'approbation à 12 mois, et le pipeline d'investissement de 30 milliards USD de la Guyane promet plus de 40 nouvelles colonnes montantes d'ici 2028. Le marché des colonnes montantes bénéficie de règles prévisibles de contenu local qui encouragent la fabrication régionale et génèrent des chaînes logistiques plus courtes.

L'Amérique du Nord se concentre sur l'optimisation brownfield. L'injection d'eau Kaikias de Shell et de multiples rénovations dans le Golfe du Mexique maintiennent la demande de services à un niveau élevé, tandis que les changements de cautionnement du BOEM américain alourdissent les charges de coûts initiaux. En Europe, la mer du Nord se consolide autour de super-opérateurs ; la coentreprise Adura de Shell et Equinor gère 140 000 boe/j dans le cadre de programmes d'inspection unifiés qui exploitent les économies d'échelle. Les réglementations britanniques sur le captage de carbone, en vigueur en 2026, imposent des études de faisabilité sur les nouveaux développements, liant les futures décisions finales d'investissement à des concepts intégrés de captage et stockage du carbone.

Le Moyen-Orient et l'Asie-Pacifique émergent comme pôles secondaires. Les expansions SARB Deep Gas et Nasr-115 d'ADNOC ajoutent des colonnes montantes en alliage résistant à la corrosion pour la production de gaz acide, tandis que CNOOC intensifie son activité en mer de Chine méridionale avec des colonnes rigides à Kaiping 18-1. L'Asie du Sud-Est est à la traîne en raison de l'incertitude des prix et des contraintes de financement, mais la Malaisie et l'Indonésie restent des contributeurs incrémentaux. Ensemble, ces tendances diversifient le mix de revenus géographiques et protègent le marché mondial des colonnes montantes des chocs liés à un seul bassin.

Paysage concurrentiel

Le marché des colonnes montantes est modérément concentré. La fusion en cours de Saipem et Subsea7 formera Saipem7, accumulant un carnet de commandes de 43 milliards EUR et concentrant jusqu'à 40 % de la capacité mondiale d'installation SURF sous une même bannière. La flotte élargie de 25 navires de pose de conduites et six chantiers de fabrication positionne l'entité pour exercer un pouvoir de fixation des prix au Brésil et en Afrique de l'Ouest, accentuant la pression concurrentielle sur les contractants de taille intermédiaire. Les installations record de colonnes montantes à 20 000 pieds de Subsea7 à Shenandoah illustrent les références d'exécution en eaux profondes que la firme combinée exploitera dans les appels d'offres pré-salines.

Les spécialistes des composites Strohm et Magma Global exploitent les avantages de poids et de cycle de vie pour remporter des projets pilotes avec Petrobras et Shell, érodant la forteresse métallurgique des acteurs établis. Leurs conceptions thermoplastiques et en fibre de carbone qualifiées par DNV éliminent la protection cathodique et permettent l'installation par pose en bobine, ouvrant des perspectives précédemment dominées par l'acier. Baker Hughes capture le statut de premier entrant dans les tuyaux flexibles compatibles avec le CO₂, tandis que les fournisseurs de jumeaux numériques 2H Offshore et CESAR développent leurs revenus de logiciel en tant que service en intégrant des modèles basés sur la physique avec des réseaux de neurones.

Les politiques de contenu local remodèlent les chaînes d'approvisionnement. La coentreprise de TechnipFMC avec Prysmian à Vila Velha sécurise un traitement préférentiel dans les appels d'offres Petrobras, tandis que SBM Offshore regroupe la location de FPSO avec des packages de fourniture de colonnes montantes, offrant des solutions clé en main qui séduisent les opérateurs contraints en capital. L'intensité concurrentielle reste élevée, mais les goulots d'étranglement de la chaîne d'approvisionnement en pièces forgées de spécialité agissent comme un plafond naturel sur l'expansion de la capacité à court terme, maintenant le marché des colonnes montantes structurellement tendu jusqu'en 2031.

Leaders du secteur des colonnes montantes

TechnipFMC

Aker Solutions

Subsea 7

NOV Inc.

Saipem

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : TechnipFMC s'est vu attribuer un contrat intégré d'ingénierie, d'approvisionnement, de construction et d'installation (iEPCI®) pour le développement Tiber de BP dans la zone Keathley Canyon du Golfe du Mexique. Le projet englobe l'infrastructure sous-marine, y compris les systèmes de production, les conduites d'écoulement et les composants liés aux colonnes montantes, conçus pour l'un des premiers développements en eaux profondes à 20 000 psi du secteur, permettant une production offshore à haute pression de nouvelle génération.

- Avril 2025 : Subsea7 a remporté le contrat d'installation Sparta de Shell dans le bloc Garden Banks 959, évalué à 50-150 millions USD, avec une première production ciblée pour 2027.

- Mars 2025 : Shell a attribué à TechnipFMC le périmètre EPCI pour Gato do Mato au Brésil aux côtés de l'affrètement du FPSO de MODEC, dépassant 1 milliard USD.

- Mars 2025 : Valaris a signé un contrat de navire de forage de deux ans d'une valeur de 352 millions USD pour le DS-10 au large de l'Afrique de l'Ouest, renforçant le carnet de commandes régional en eaux profondes.

Périmètre du rapport mondial sur le marché des colonnes montantes

Les colonnes montantes dans l'industrie pétrolière et gazière sont des conduites verticales ou quasi-verticales qui relient les puits sous-marins et les équipements de fond marin aux installations de surface, telles que les plateformes offshore ou les unités flottantes. Elles facilitent le transport sécurisé des hydrocarbures, des fluides de forage et des signaux de contrôle. Conçues pour résister aux environnements marins difficiles, les colonnes montantes peuvent être rigides ou flexibles et sont essentielles pour les opérations efficaces de forage, de production et d'intervention offshore.

Le marché mondial des colonnes montantes est segmenté par type, matériau, profondeur de déploiement, application et géographie. Par type, le marché est segmenté en colonnes montantes flexibles, colonnes montantes rigides et colonnes montantes hybrides. Par matériau, le marché est segmenté en acier, composite, tube composite thermoplastique et autres. Par profondeur de déploiement, le marché est segmenté en eaux peu profondes, eaux profondes et eaux ultra-profondes. Par application, le marché est segmenté en forage, production, workover et autres. Le rapport couvre également les tailles de marché et les prévisions pour le marché mondial des colonnes montantes dans les principaux pays des régions clés. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Colonnes montantes flexibles |

| Colonnes montantes rigides |

| Colonnes montantes hybrides |

| Acier |

| Composite |

| Tube composite thermoplastique |

| Autres |

| Eaux peu profondes (jusqu'à 500 m) |

| Eaux profondes (500 à 1 500 m) |

| Eaux ultra-profondes (au-dessus de 1 500 m) |

| Forage |

| Production |

| Workover |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Colonnes montantes flexibles | |

| Colonnes montantes rigides | ||

| Colonnes montantes hybrides | ||

| Par matériau | Acier | |

| Composite | ||

| Tube composite thermoplastique | ||

| Autres | ||

| Par profondeur de déploiement | Eaux peu profondes (jusqu'à 500 m) | |

| Eaux profondes (500 à 1 500 m) | ||

| Eaux ultra-profondes (au-dessus de 1 500 m) | ||

| Par application | Forage | |

| Production | ||

| Workover | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille attendue du marché mondial des colonnes montantes d'ici 2031 ?

La taille du marché des colonnes montantes devrait atteindre 13,01 milliards USD d'ici 2031.

Quelle région mènera la croissance de la demande jusqu'en 2031 ?

L'Amérique du Sud devrait se développer à un TCAC de 8,4 %, le plus rapide de toutes les régions.

Pourquoi les colonnes montantes en tube composite thermoplastique gagnent-elles en popularité ?

Elles réduisent le poids d'environ 70 %, éliminent la protection cathodique et réduisent les coûts d'installation, propulsant un TCAC de 9,1 % pour les matériaux composites.

Comment la fusion Saipem-Subsea7 affectera-t-elle la concurrence ?

L'opération concentre jusqu'à 40 % de la capacité SURF mondiale dans une seule entreprise, accentuant la pression concurrentielle sur les contractants de taille intermédiaire.

Quel rôle joue le captage de carbone dans la demande future de colonnes montantes ?

Les retrofits de captage et stockage du carbone stimulent les commandes de colonnes montantes de workover et introduisent des contrats de surveillance sur plusieurs décennies, ajoutant un nouveau flux de demande.

Dernière mise à jour de la page le: