Taille et part du marché des semi-conducteurs analogiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

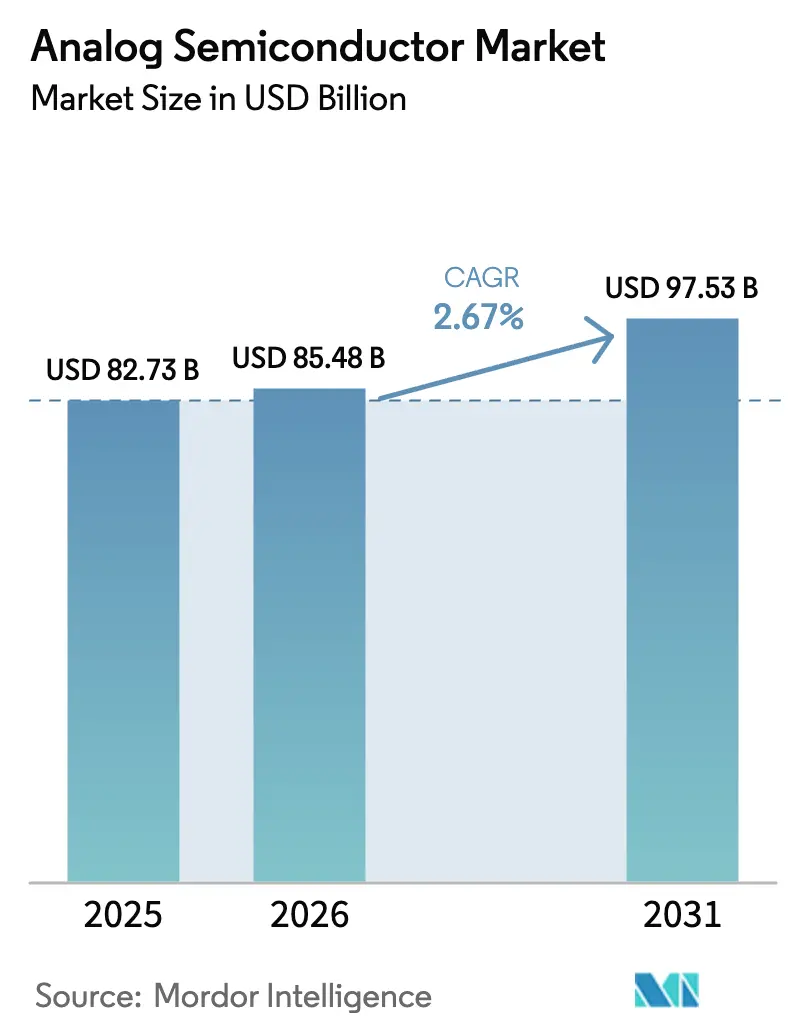

| Taille du Marché (2026) | 85.48 Milliards de dollars |

| Taille du Marché (2031) | 97.53 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 2.67% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des semi-conducteurs analogiques par Mordor Intelligence

La taille du marché des semi-conducteurs analogiques devrait augmenter de 85,48 milliards USD en 2026 à 97,53 milliards USD d'ici 2031, avec un CAGR de 2,67 % sur la période 2026-2031. Les expéditions en volume passeront de 244,73 milliards d'unités en 2026 à 342,88 milliards d'unités d'ici 2031, soit un CAGR de 6,98 % qui creuse l'écart entre la croissance en unités et la croissance en revenus, la pression sur les prix persistant dans les catégories de produits banalisés. Les circuits intégrés analogiques spécifiques à l'application ont conservé une base de revenus significative en 2025, mais la standardisation croissante dans le matériel informatique de périphérie et d'automatisation industrielle oriente de nombreuses nouvelles conceptions vers des composants à usage général, resserrant la dynamique concurrentielle au sein des portefeuilles de catalogues. Les fabricants de la région Asie-Pacifique représentent près de la moitié de la demande mondiale, portés par les écosystèmes de charge rapide à base de nitrure de gallium, tandis que les projets liés à la défense au Moyen-Orient créent des opportunités premium pour les interfaces frontales durcies aux radiations. Parallèlement, les montées en cadence des usines de fabrication de tranches de 300 mm au Texas et à Dresde visent à remédier aux goulets d'étranglement persistants en matière de tranches, mais le risque d'allocation à court terme demeure pour les fournisseurs sans usine propre qui dépendent de fonderies externes.

Principaux enseignements du rapport

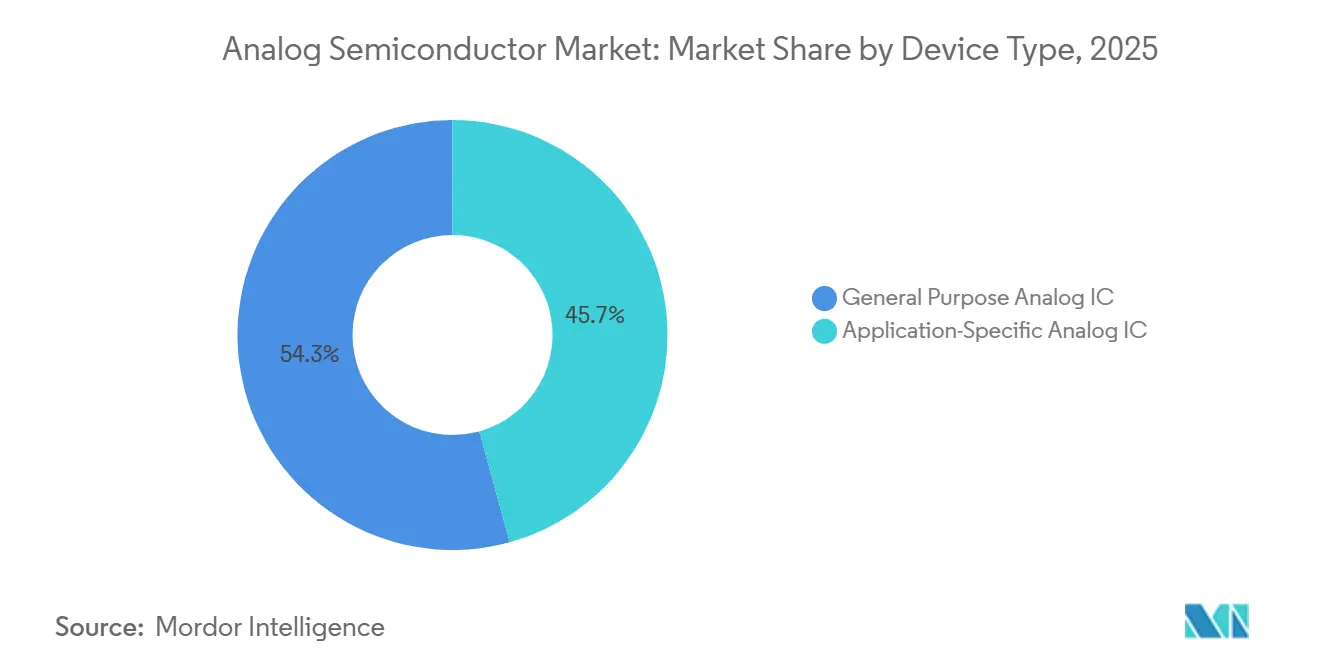

- Par type d'appareil, les circuits intégrés analogiques spécifiques à l'application ont représenté 45,71 % de la part du marché des semi-conducteurs analogiques en 2025 ; les circuits intégrés analogiques à usage général devraient se développer à un CAGR de 6,52 % jusqu'en 2031.

- Par composant, les transistors ont représenté une part de 34,5 % de la taille du marché des semi-conducteurs analogiques en 2024, tandis que les diodes devraient croître à un CAGR de 5,4 % jusqu'en 2030.

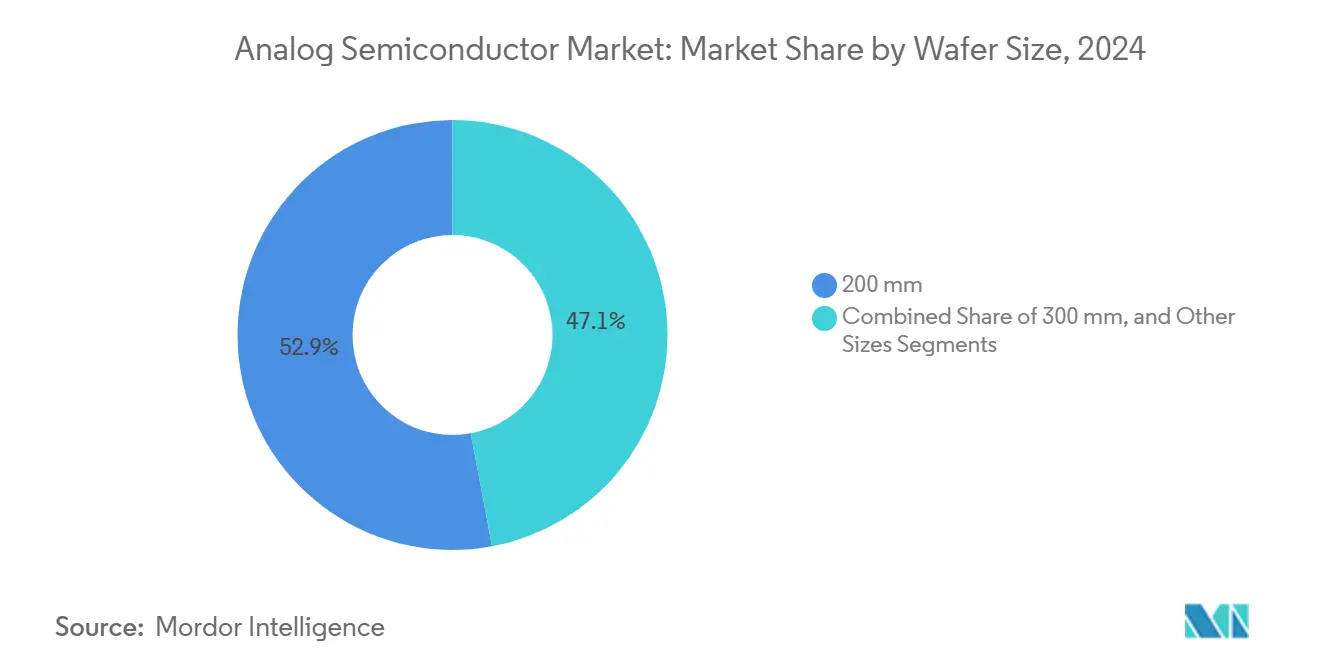

- Par taille de tranche, les substrats de 200 mm ont représenté 52,94 % de la taille du marché des semi-conducteurs analogiques en 2025 et les lignes de 300 mm progressent à un CAGR de 6,74 % jusqu'en 2031.

- Par secteur d'utilisation final, l'automobile et le transport ont représenté 27,63 % des revenus en 2025, tandis que les dispositifs de santé devraient croître à un CAGR de 6,88 % jusqu'en 2031.

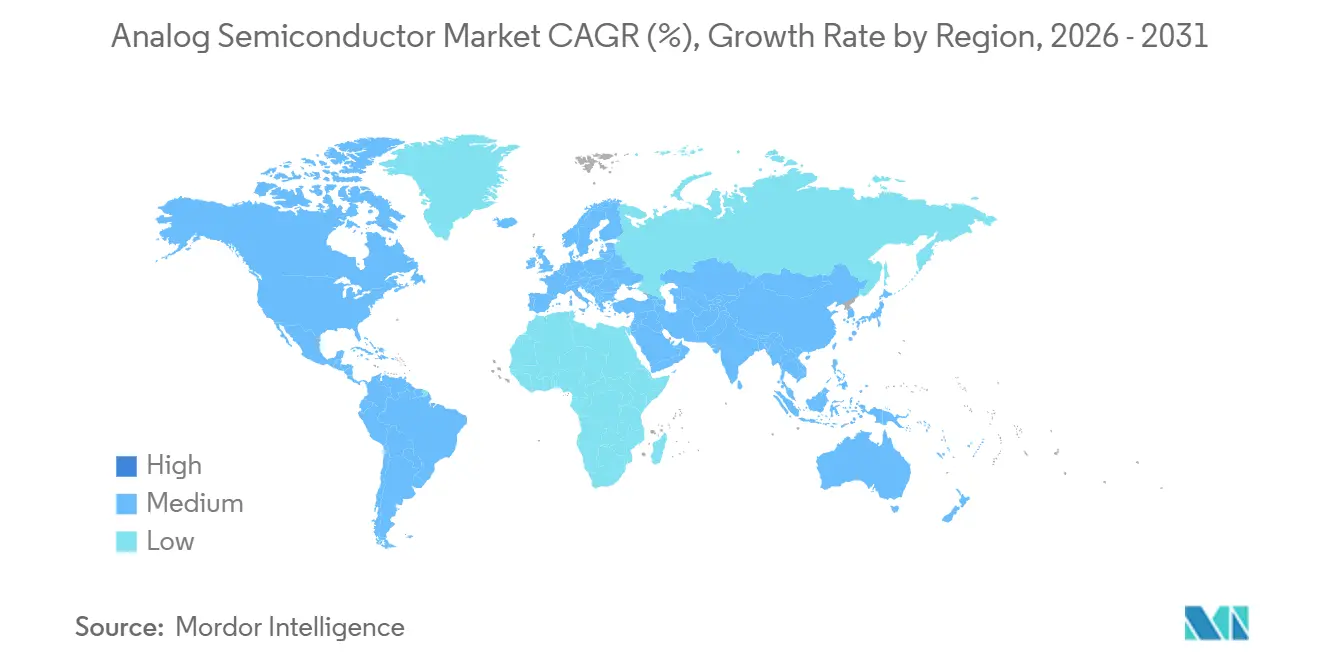

- Par géographie, l'Asie-Pacifique a capté 45,72 % des revenus en 2025, tandis que le Moyen-Orient et l'Afrique devraient afficher un CAGR de 7,02 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des semi-conducteurs analogiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor de l'électrification dans les véhicules hybrides légers 48 V en Europe | +0.9% | Mondial, adoption précoce en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Prolifération des adaptateurs de charge rapide dans les écosystèmes de smartphones asiatiques | +0.8% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Court terme (≤ 2 ans) |

| Adoption de l'IoT industriel stimulant la demande de convertisseurs de données haute précision en Amérique du Nord | +0.6% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Déploiement de l'infrastructure 5G amplifiant la demande de circuits intégrés analogiques RF en Asie de l'Est | +0.7% | Asie de l'Est s'étendant vers l'Asie du Sud-Est | Moyen terme (2-4 ans) |

| Appareils de périphérie accélérés par l'IA nécessitant des circuits intégrés d'acquisition de données à ultra-faible consommation | +0.5% | Mondial, adoption précoce en Amérique du Nord et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Modernisation croissante de la défense stimulant les achats d'interfaces frontales analogiques durcies aux radiations au Moyen-Orient | +0.3% | Moyen-Orient, débordement vers l'Afrique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des adaptateurs de charge rapide dans les écosystèmes de smartphones asiatiques

Les fabricants de téléphones mobiles asiatiques ont standardisé les protocoles USB-PD 3.1 et les protocoles de charge rapide propriétaires de 65 W à 240 W en 2025, une évolution qui a nécessité des circuits intégrés de gestion de l'alimentation à base de nitrure de gallium avec des fréquences de commutation plus élevées et des budgets thermiques réduits. Navitas a expédié plus de 100 millions de dispositifs GaN dans ces adaptateurs, tandis que Renesas a intégré des contrôleurs USB-C et des pilotes de grille GaN pour réduire les composants externes d'un cinquième. Les équipementiers de second rang locaux ont rapidement adopté le coût de nomenclature réduit, accélérant les cycles de conception et renforçant la domination de l'Asie-Pacifique au sein du marché des semi-conducteurs analogiques.[1]Navitas Semiconductor, "Jalon des circuits intégrés de puissance GaNFast," navitassemi.com

Adoption de l'IoT industriel stimulant la demande de convertisseurs de données haute précision en Amérique du Nord

Les usines des États-Unis ont déployé plus de 15 millions de nœuds de capteurs IoT en 2025, chacun nécessitant des convertisseurs analogique-numérique de 16 bits et plus avec des planchers de bruit au niveau du microvolt. Les interfaces frontales multicapteurs d'Analog Devices ont réduit le nombre de composants discrets de 40 %, et Texas Instruments a fourni des convertisseurs delta-sigma prenant en charge un échantillonnage à 40 kHz pour l'analyse des vibrations. La hausse de la demande qui en résulte renforce les revenus des catalogues et maintient les convertisseurs haute précision à des niveaux de prix premium au sein du marché des semi-conducteurs analogiques.[2]Analog Devices, "Fiche technique de l'interface frontale AD74115H," analog.com

Déploiement de l'infrastructure 5G amplifiant la demande de circuits intégrés analogiques RF en Asie de l'Est

La Chine, le Japon et la Corée du Sud ont déployé plus de 2,5 millions de stations de base 5G en 2025, intégrant des formateurs de faisceaux, des amplificateurs faible bruit et des amplificateurs de puissance fabriqués à l'aide de procédés à base d'arséniure de gallium et de germanium de silicium. Qorvo et Broadcom ont remporté des emplacements dans les macrocellules avec des amplificateurs de puissance GaN offrant une efficacité d'ajout de puissance de 50 %, tandis que Renesas a introduit des formateurs de faisceaux à ondes millimétriques à 16 canaux avec un contrôle de phase inférieur au degré. Ces avancées ont élargi la part adressable pour les interfaces frontales RF, stimulant le marché des semi-conducteurs analogiques dans les segments d'infrastructure.

Appareils de périphérie accélérés par l'IA nécessitant des circuits intégrés d'acquisition de données à ultra-faible consommation

Les terminaux alimentés par batterie tels que les montres connectées et les étiquettes de surveillance de l'état fonctionnent désormais avec des courants de repos inférieurs à 1 µA. Les convertisseurs abaisseurs-élévateurs avec compteurs de coulombs intégrés d'Analog Devices et les régulateurs de tension faible chute d'un microampère de Texas Instruments ont prolongé la durée de vie des batteries de moitié, permettant une reconnaissance vocale permanente à des niveaux de microwatt. La tendance vers le fonctionnement en nanowatts ajoute une croissance à long terme au marché des semi-conducteurs analogiques à mesure que l'IA de périphérie se répand dans les appareils portables grand public et industriels.[3]Texas Instruments, "Régulateur de tension faible chute nanoalimenté TPS7A02," ti.com

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Goulets d'étranglement de la capacité des usines de fabrication de tranches de 300 mm limitant l'approvisionnement en circuits intégrés de gestion de l'alimentation | -0.5% | Mondial, aigu en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Volatilité des prix des fonderies de tranches analogiques | -0.3% | Mondial, affectant les fournisseurs sans usine propre | Moyen terme (2-4 ans) |

| Cycles d'intégration prolongeant le délai de génération de revenus pour les circuits intégrés spécifiques à l'application automobiles de niche | -0.2% | Amérique du Nord, Europe, pôles Asie-Pacifique | Long terme (≥ 4 ans) |

| Composants passifs contrefaits compromettant la fiabilité en Asie du Sud-Est | -0.1% | Asie du Sud-Est, débordement vers l'Asie du Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Goulets d'étranglement de la capacité des usines de fabrication de tranches de 300 mm limitant l'approvisionnement en circuits intégrés de gestion de l'alimentation

Texas Instruments et GlobalFoundries ont ajouté de nouvelles lignes, mais TSMC alloue toujours la plupart des équipements de 300 mm à la logique avancée, laissant les productions analogiques sur des nœuds hérités en sursouscription. Les délais de livraison ont dépassé 20 semaines fin 2025 et les programmes automobiles ont subi des pénuries aiguës alors que les fabricants de dispositifs intégrés détournaient les tranches vers leurs besoins internes. La capacité limitée continue de freiner la production de circuits intégrés de gestion de l'alimentation à fort volume, tempérant l'expansion à court terme du marché des semi-conducteurs analogiques.

Volatilité des prix des fonderies de tranches analogiques

Les partenaires fondeurs ont imposé des hausses de prix à un chiffre moyen en 2025 pour compenser les coûts énergétiques et d'amortissement, érodant les marges des fournisseurs en l'absence de contrats d'achat à long terme. Les petites entreprises sans usine propre ont absorbé des fluctuations sur le marché au comptant allant jusqu'à 20 % d'un trimestre à l'autre, freinant les investissements dans les niches à faible volume telles que les composants durcis aux radiations. L'imprévisibilité des prix freine donc l'appétit pour le risque et ralentit la vitesse d'innovation au sein du secteur des semi-conducteurs analogiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'appareil : les composants de catalogue gagnent en dynamisme

Les circuits intégrés à usage général ont représenté des revenus modestes en 2025, mais devraient mener la croissance avec un CAGR de 6,52 %, reflétant leur adéquation avec les plateformes matérielles modulaires qui dominent l'automatisation industrielle. La taille du marché des semi-conducteurs analogiques liée à ces amplificateurs et comparateurs de catalogue s'élargira à mesure que les équipementiers adopteront des composants standard pour réduire les délais de développement de plusieurs mois.

Les conceptions spécifiques à l'application, bien qu'encore responsables de 45,71 % des revenus en 2025, font face à des gains plus lents car les projets de circuits intégrés spécifiques à l'application personnalisés nécessitent des fenêtres de validation plus longues. Les circuits intégrés spécifiques à l'application pour la gestion des batteries automobiles et les interfaces frontales RF 5G illustrent comment les secteurs à fort volume maintiendront la pertinence de l'analogique sur mesure, mais leur part du marché des semi-conducteurs analogiques se normalisera progressivement à mesure que les alternatives de catalogue configurables amélioreront leurs enveloppes de performance. Les circuits intégrés spécifiques à l'application industriels s'adressent aux environnements difficiles, la plateforme Treo d'onsemi intégrant des pilotes de grille isolés et la détection de courant pour les onduleurs de traction en carbure de silicium.

Par composant : les amplificateurs de précision ancrent les chaînes de signal

Les amplificateurs opérationnels devraient afficher un CAGR de 5,83 %, portés par la détection de précision dans les terminaux médicaux et industriels. Les amplificateurs premium avec des tensions de décalage au niveau du microvolt maintiennent des prix de vente moyens plus élevés, préservant la contribution de valeur au sein de la taille du marché des semi-conducteurs analogiques pour les dispositifs de conditionnement du signal. Le convertisseur analogique-numérique à approximations successives 16 bits AD7380 d'Analog Devices, avec référence de tension intégrée, élimine les résistances de précision externes et réduit la surface du circuit imprimé de 30 %.

Les composants de gestion de l'alimentation, représentant 29,83 % de part en 2025, font face à une érosion des prix plus forte car les équipementiers de smartphones et d'ordinateurs portables exercent un plus grand pouvoir d'achat. À l'inverse, les convertisseurs haute résolution et les émetteurs-récepteurs d'interface robustes bénéficient de normes de compatibilité électromagnétique plus strictes, contribuant à stabiliser les marges malgré la hausse des coûts des tranches. Les diodes et les transistors jouent des rôles de niche dans la protection contre les décharges électrostatiques et la commutation de charge, mais les expéditions de composants discrets ont diminué de 5 % d'une année sur l'autre en 2025, les solutions intégrées gagnant des parts.

Par taille de tranche : la transition vers 300 mm s'accélère

Bien que les tranches de 200 mm aient généré 52,94 % des revenus de 2025, la migration soutenue des circuits intégrés de gestion de l'alimentation vers des procédés de 130 nm et plus fins poussera la production de 300 mm vers un CAGR de 6,74 %. L'usine Sherman de Texas Instruments et l'usine Smart Power de Dresde d'Infineon, soutenues par des investissements respectifs de 1 milliard EUR (1,09 milliard USD) et de 5 milliards EUR (5,45 milliards USD), illustrent cette évolution alors que les fournisseurs cherchent des économies sur la taille des puces pour défendre l'économie unitaire au sein du marché des semi-conducteurs analogiques.

Les procédés analogiques haute tension hérités restent ancrés sur 200 mm car les tensions de claquage supérieures à 40 V nécessitent des oxydes de grille plus épais et des géométries de dispositifs plus larges. Les fonderies spécialisées maintiennent donc une utilisation saine sur les lignes plus anciennes, équilibrant le profil global de mélange de tranches du marché des semi-conducteurs analogiques. Les tailles de tranches plus petites, englobant les formats inférieurs à 150 millimètres et les formats expérimentaux de 450 millimètres, ont capté une part résiduelle. Les tranches d'arséniure de gallium et de phosphure d'indium restent à des diamètres de 150 millimètres en raison du coût des substrats et de la demande limitée, servant des applications RF de niche dans les communications par satellite.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par secteur d'utilisation final : les dispositifs de santé s'accélèrent

Les appareils portables de santé, les patchs de diagnostic et les moniteurs de glycémie en continu mèneront la croissance spécifique au secteur à 6,88 % jusqu'en 2031. La conformité à la norme ISO 60601 et les révisions de la partie 820 de la FDA exigent des interfaces frontales biopotentielles à ultra-faible bruit, élargissant les opportunités pour les fournisseurs capables de regrouper l'amplification de précision, la conversion et la gestion de l'alimentation.

L'automobile et le transport ont toujours dominé avec 27,63 % des revenus en 2025 et maintiendront leur échelle à mesure que les architectures de véhicules électriques augmentent le contenu analogique par unité, notamment dans la gestion des batteries et les modules d'aide à la conduite avancée. Les applications industrielles et de fabrication ont absorbé des convertisseurs de données haute précision pour la maintenance prédictive, tandis que l'aérospatiale et la défense ont privilégié les circuits intégrés analogiques durcis aux radiations pour les charges utiles satellitaires. D'autres secteurs d'utilisation final, notamment l'énergie et l'agriculture, représentaient des opportunités de niche où les capteurs analogiques surveillent les onduleurs photovoltaïques et les niveaux d'humidité du sol.

Analyse géographique

L'Asie-Pacifique reste le centre de gravité du marché des semi-conducteurs analogiques, représentant 45,72 % des revenus en 2025. Les écosystèmes d'approvisionnement en Chine, au Japon et en Corée du Sud absorbent des volumes élevés d'analogique pour les smartphones, les modules d'alimentation automobiles et les radios 5G. Les incitations gouvernementales telles que le Fonds national des circuits intégrés de 344 milliards CNY (47 milliards USD) de la Chine et les crédits d'impôt sur les équipements du Japon soutiennent les expansions de capacité locales, renforçant l'autosuffisance régionale. Le programme d'incitation aux semi-conducteurs de l'Inde a attiré des propositions pour des usines analogiques, mais les approbations réglementaires ont dépassé 24 mois, retardant les ajouts de capacité jusqu'en 2027.

Le Moyen-Orient devrait afficher le CAGR le plus rapide de 7,02 % jusqu'en 2031, les agences de défense modernisant l'avionique et les charges utiles satellitaires. Les initiatives des Émirats arabes unis et de l'Arabie saoudite canalisent des capitaux vers des centres de conception spécialisés dans les interfaces frontales tolérantes aux radiations, créant un sous-segment premium au sein du marché des semi-conducteurs analogiques.

L'Amérique du Nord représente environ un quart des revenus mondiaux, les subventions de la loi CHIPS totalisant 39 milliards USD catalysant la production nationale de tranches. L'Europe suit avec près d'un cinquième de part, soutenue par la loi européenne sur les puces de 43 milliards EUR (46,9 milliards USD), tandis que l'Amérique du Sud et l'Afrique représentent collectivement moins de 10 % mais affichent une adoption sélective dans les systèmes automobiles et énergétiques hors réseau.

Paysage concurrentiel

La concurrence sur le marché des semi-conducteurs analogiques équilibre l'étendue et la spécialisation. Texas Instruments, Analog Devices, STMicroelectronics, Infineon Technologies et NXP Semiconductors ont ensemble sécurisé environ la moitié des revenus en 2025, en utilisant des usines internes pour se prémunir contre les chocs liés aux tranches et en vendant des milliers de références croisées pour s'assurer le statut de fournisseur privilégié.

Les challengers sans usine propre tels que Monolithic Power Systems et Allegro MicroSystems se concentrent sur des procédés propriétaires sous licence de fonderies, permettant des offres différenciées de type BCD sur isolant sur silicium ou de capteurs magnétiques. Leur dépendance à la capacité externe augmente cependant leur exposition à la volatilité des prix qui caractérise le secteur des semi-conducteurs analogiques.

Les perturbateurs de niche, notamment Navitas et Silergy, se développent rapidement en tirant parti du nitrure de gallium et des chaînes d'approvisionnement chinoises à coût avantageux. Les dépôts de brevets autour des convertisseurs analogique-numérique haute résolution et des modules d'alimentation soulignent comment la profondeur de la propriété intellectuelle reste un fossé protecteur, même si l'intégration en système en boîtier brouille les frontières traditionnelles des composants sur l'ensemble du marché des semi-conducteurs analogiques.

Leaders du secteur des semi-conducteurs analogiques

Texas Instruments Inc.

Analog Devices Inc.

STMicroelectronics N.V.

Infineon Technologies AG

NXP Semiconductors N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Texas Instruments va agrandir son usine de fabrication de tranches de 300 mm de Sherman, au Texas, avec un deuxième module de salle blanche, ajoutant 20 000 démarrages de tranches par mois d'ici 2028.

- Janvier 2026 : Infineon Technologies a commencé l'installation d'équipements dans son usine Smart Power de Dresde, un projet de 5 milliards EUR (5,45 milliards USD) ciblant les dispositifs de puissance en carbure de silicium et en GaN.

- Décembre 2025 : Texas Instruments a lancé la production dans le premier module de Sherman, fonctionnant sur des nœuds analogiques de 65 nm et 130 nm pour les circuits intégrés de gestion de l'alimentation des smartphones.

- Novembre 2025 : Analog Devices a lancé l'interface frontale biopotentielle MAX30009, combinant des canaux ECG, EMG et bio-impédance dans un boîtier carré de 3 mm.

Portée du rapport mondial sur le marché des semi-conducteurs analogiques

Les semi-conducteurs analogiques, composants électroniques essentiels, génèrent des caractéristiques de signal telles que la phase, l'amplitude et la fréquence. Ces semi-conducteurs jouent un rôle central dans l'alimentation de nombreux appareils numériques avancés.

Le rapport sur le marché des semi-conducteurs analogiques est segmenté par type d'appareil (circuit intégré analogique à usage général et circuit intégré analogique spécifique à l'application), composant (résistances, condensateurs, inductances, diodes, transistors et amplificateurs opérationnels), taille de tranche (200 mm, 300 mm et autres tailles), secteur d'utilisation final (électronique grand public, informatique et télécommunications, automobile et transport, industrie et fabrication, dispositifs de santé, aérospatiale et défense, et autres secteurs d'utilisation final), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (unités).

| Circuit intégré analogique à usage général | Amplificateurs et comparateurs |

| Interface | |

| Gestion de l'alimentation | |

| Conversion du signal | |

| Circuit intégré analogique spécifique à l'application | Automobile |

| Communications | |

| Informatique | |

| Grand public | |

| Industrie |

| Résistances |

| Condensateurs |

| Inductances |

| Diodes |

| Transistors |

| Amplificateurs opérationnels |

| 200 mm |

| 300 mm |

| Autres tailles |

| Électronique grand public |

| Informatique et télécommunications |

| Automobile et transport |

| Industrie et fabrication |

| Dispositifs de santé |

| Aérospatiale et défense |

| Autres secteurs d'utilisation final |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Reste de l'Afrique |

| Par type d'appareil (valeur et volume) | Circuit intégré analogique à usage général | Amplificateurs et comparateurs |

| Interface | ||

| Gestion de l'alimentation | ||

| Conversion du signal | ||

| Circuit intégré analogique spécifique à l'application | Automobile | |

| Communications | ||

| Informatique | ||

| Grand public | ||

| Industrie | ||

| Par composant (valeur) | Résistances | |

| Condensateurs | ||

| Inductances | ||

| Diodes | ||

| Transistors | ||

| Amplificateurs opérationnels | ||

| Par taille de tranche (valeur) | 200 mm | |

| 300 mm | ||

| Autres tailles | ||

| Par secteur d'utilisation final (valeur) | Électronique grand public | |

| Informatique et télécommunications | ||

| Automobile et transport | ||

| Industrie et fabrication | ||

| Dispositifs de santé | ||

| Aérospatiale et défense | ||

| Autres secteurs d'utilisation final | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille de la demande mondiale de semi-conducteurs analogiques d'ici 2031 ?

La taille du marché des semi-conducteurs analogiques devrait atteindre 97,53 milliards USD d'ici 2031, reflétant un CAGR de 2,67 % à partir de 2026.

Quelle région connaît la croissance la plus rapide pour les puces analogiques ?

Le Moyen-Orient devrait croître à 7,02 % jusqu'en 2031, porté par la modernisation de la défense et les programmes de villes intelligentes.

Quel segment connaît la croissance la plus rapide au sein du mix produit ?

Les circuits intégrés analogiques à usage général devraient afficher un CAGR de 6,52 %, dépassant les dispositifs spécifiques à l'application.

Pourquoi la capacité de 300 mm est-elle importante pour les fournisseurs de semi-conducteurs analogiques ?

La migration vers 300 mm réduit les coûts des puces sur les nœuds de classe 130 nm, mais la capacité limitée a allongé les délais de livraison au-delà de 20 semaines pour les solutions de gestion de l'alimentation et RF.

Quel secteur d'utilisation final ajoutera le plus de nouveau contenu analogique ?

Les appareils portables de santé et les diagnostics mènent avec un CAGR de 6,88 %, portés par des exigences strictes en matière de précision et de faible consommation.

Dernière mise à jour de la page le: