Taille et part du marché de l'immobilier résidentiel de luxe des Émirats arabes unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

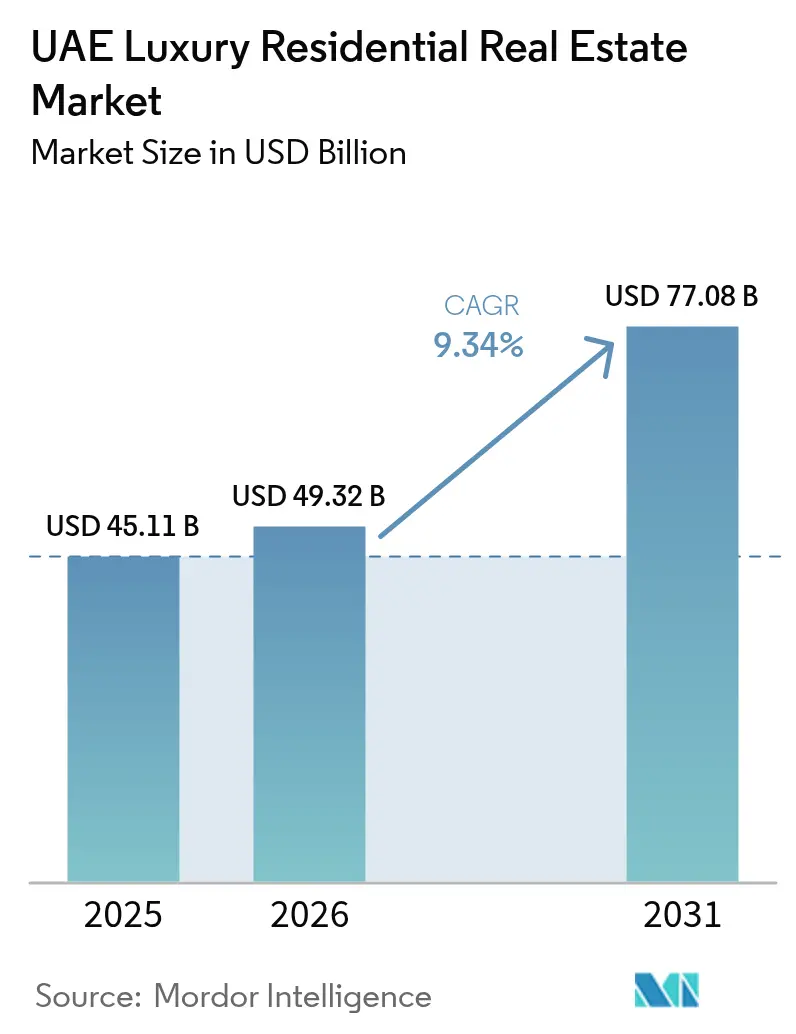

| Taille du marché de l'année de base (2025) | 45.11 Milliards de dollars |

| Taille du Marché (2026) | 49.32 Milliards de dollars |

| Taille du Marché (2031) | 77.08 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.34% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'immobilier résidentiel de luxe des Émirats arabes unis par Mordor Intelligence

La taille du marché de l'immobilier résidentiel de luxe des Émirats arabes unis en 2026 est estimée à 49,32 milliards USD, en progression par rapport à la valeur de 2025 s'établissant à 45,11 milliards USD, avec des projections pour 2031 affichant 77,08 milliards USD, soit une croissance à un CAGR de 9,34 % sur la période 2026-2031. La demande est portée par une migration soutenue de millionnaires, des droits de propriété étrangère soutenus par les politiques gouvernementales, et un pipeline de méga-projets qui remodèlent les skylines urbaines. Les résidences de luxe valorisées au-dessus de 10 millions USD ont changé de mains à 435 reprises en 2024, confirmant le leadership mondial du pays dans les transactions ultra-premium. Les rendements locatifs dans les quartiers les plus prisés de Dubaï ont atteint en moyenne 8 à 12 %, nettement supérieurs à ceux des villes traditionnellement considérées comme des refuges, ce qui attire les investisseurs axés sur le revenu. Des plans gouvernementaux tels que le Plan directeur urbain de Dubaï 2040 et la Vision d'Abou Dhabi 2030 soutiennent les dépenses d'infrastructure, ancrant la demande de logements à long terme tout en confortant les bilans des promoteurs.

Principaux enseignements du rapport

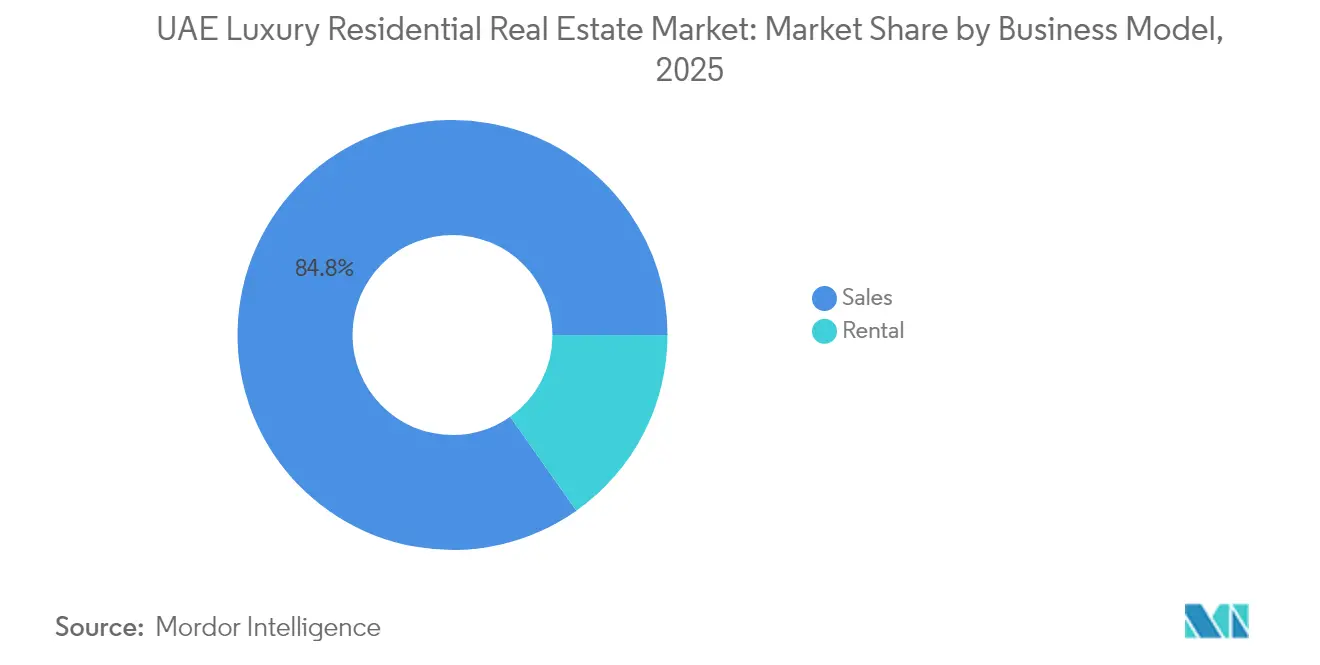

- Par modèle commercial, le segment des ventes a dominé avec une part de revenus de 84,78 % en 2025 ; les locations devraient se développer à un CAGR de 10,06 % jusqu'en 2031.

- Par type de propriété, les appartements et condominiums ont capturé 52,75 % de la taille du marché de l'immobilier résidentiel de luxe des Émirats arabes unis en 2025 et devraient croître à un CAGR de 10,22 % jusqu'en 2031.

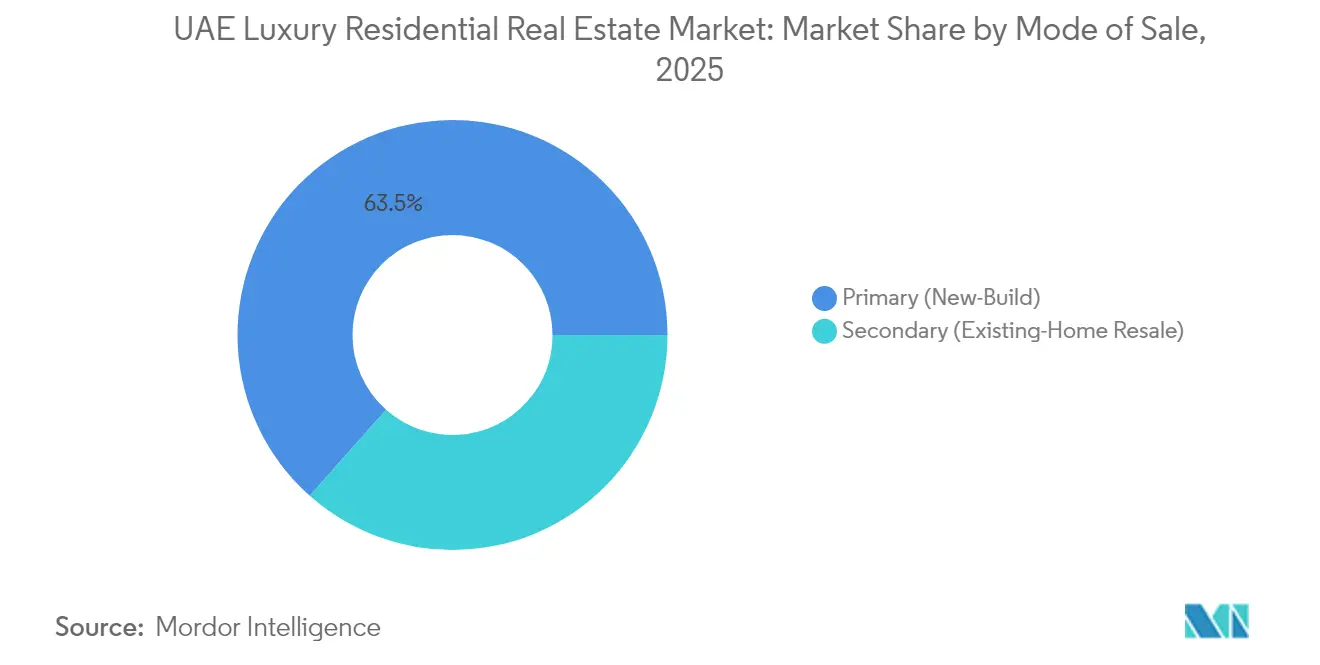

- Par mode de vente, les transactions primaires ont représenté 63,45 % de la taille du marché de l'immobilier résidentiel de luxe des Émirats arabes unis en 2025, progressant à un CAGR de 9,96 % sur l'horizon de prévision.

- Par ville, Dubaï a représenté une part de marché de l'immobilier résidentiel de luxe des Émirats arabes unis de 64,35 % en 2025, tandis qu'Abou Dhabi devrait enregistrer la croissance la plus rapide avec un CAGR de 10,41 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'immobilier résidentiel de luxe des Émirats arabes unis

Analyse de l'impact des facteurs de croissance*

| Facteurs de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Afflux de particuliers à haute valeur nette | +2.8% | Dubaï, Abou Dhabi | Moyen terme (2 à 4 ans) |

| Visa d'or et expansion de la pleine propriété | +2.1% | À l'échelle nationale | Long terme (≥ 4 ans) |

| Méga-projets et fronts de mer de marque | +1.9% | Cœur de Dubaï, report sur Abou Dhabi | Long terme (≥ 4 ans) |

| Demande de résidences secondaires et d'investissement | +1.6% | Quartiers côtiers de premier plan | Moyen terme (2 à 4 ans) |

| Habitat intelligent, durable et axé sur le bien-être | +1.3% | Quartiers premium | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Un afflux soutenu de particuliers à haute valeur nette stimule la demande de logements de luxe

La migration nette de millionnaires vers les Émirats arabes unis a bondi de 67,5 % entre 2022 et 2024, amenant 6 700 nouveaux résidents fortunés qui ont immédiatement intégré le vivier d'acheteurs de luxe. Leur arrivée a alimenté des ventes record de 435 logements affichant un prix supérieur à 10 millions USD, hissant Dubaï au premier rang mondial pour les transactions ultra-premium. Les acheteurs chinois représentent désormais 14 % de l'ensemble des acquéreurs étrangers de luxe, tandis que les investisseurs russes, indiens et européens contribuent à hauteur de 45 % des transactions supplémentaires. L'offre limitée dans des enclaves telles qu'Emirates Hills et Palm Jumeirah s'est encore resserrée, les annonces de villas de luxe ayant chuté de 65 % en glissement annuel. Les family offices créés par ces nouveaux résidents génèrent une demande persistante pour plusieurs résidences haut de gamme à travers les Émirats.

Initiatives gouvernementales élargissant l'accès des acheteurs internationaux

Le Visa d'or accorde désormais une résidence de 10 ans pour des achats immobiliers supérieurs à AED 2 millions (545 000 USD), supprimant les obstacles liés aux apports initiaux et stimulant la participation étrangère. Les zones de pleine propriété de Dubaï se sont étendues pour couvrir 60 % des zones de premier plan, contre 35 % en 2020, tandis qu'Abou Dhabi accorde une propriété étrangère à 100 % dans des quartiers désignés. Les flux de capitaux ont reflété ce changement de politique ; Abou Dhabi a enregistré AED 3,28 milliards (895 millions USD) d'investissements directs étrangers dans l'immobilier au cours du seul premier semestre 2024. La clarté réglementaire et la radiation des Émirats arabes unis de la liste grise du GAFI en avril 2024 ont renforcé la confiance institutionnelle.

Des méga-projets créant des résidences de marque et des communautés riveraines

Des projets dépassant 100 milliards USD sont en cours de construction, dont environ 40 % sont destinés à des logements haut de gamme. Le Heights Country Club et le Grand Club Resort d'Emaar, d'une valeur de 5,72 milliards USD (AED 21 milliards), illustrent l'envergure des ensembles de luxe intégrés. L'île Al Fahid d'Aldar, d'une valeur de 1,85 milliard USD (AED 6,8 milliards), livrera 7 000 résidences premium, tandis que le partenariat élargi de la société avec Mubadala supervise 8,17 milliards USD (AED 30 milliards) d'actifs côtiers. Des projets de marque tels que Bugatti Residences et Six Senses Marina affichent des primes de prix de 15 à 25 %, soulignant l'effet de la marque sur la disposition des acheteurs à payer.

Préférence pour les développements intelligents, durables et intégrant le bien-être

Environ 72 000 bâtiments aux Émirats arabes unis répondent déjà aux normes environnementales, et 35 % des nouveaux projets de luxe visent la certification LEED d'ici 2025. Les villas à énergie nette zéro de Sustainable City affichent un taux d'occupation complet et illustrent la viabilité commerciale des concepts à bilan énergétique nul. Les projets axés sur le bien-être bénéficient de primes de prix allant jusqu'à 15 %, comme en témoigne la vente d'un penthouse à 34,0 millions USD (AED 125 millions) dans la destination Akala d'Arada. Les promoteurs intègrent systématiquement l'IoT, la recharge pour véhicules électriques et le design biophilique pour séduire les élites soucieuses de leur santé[1]Yousif Al Mutawa, « Réglementations et spécifications relatives aux bâtiments verts - Mise à jour 2025 », Municipalité de Dubaï, dm.gov.ae.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés des projets et matériaux importés | -1.8% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Risque de suroffre dans les quartiers de premier plan | -1.2% | Dubaï, Abou Dhabi | Moyen terme (2 à 4 ans) |

| Volatilité économique mondiale et des devises | -0.9% | Tous les émirats | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Risque de suroffre dans les segments de luxe de premier plan

Dubaï pourrait livrer 78 000 nouveaux logements d'ici 2028, mais seulement 368 se situent dans les zones de premier plan, ce qui soulève des inquiétudes quant à la volatilité des prix. Fitch projette une correction pouvant atteindre 15 % entre le second semestre 2025 et 2026, après une hausse de 60 % depuis 2022. Les ventes sur plan représentent 71 % des transactions de luxe, concentrant le risque de livraison sur la période 2026-2028.

La volatilité économique mondiale affecte le sentiment des acheteurs étrangers

Les fluctuations de change influencent 60 % des acheteurs étrangers, notamment les Européens et les Asiatiques détenant des actifs libellés hors USD. Bien que le marché de l'immobilier résidentiel de luxe des Émirats arabes unis reste largement alimenté par des transactions en espèces, les nouvelles règles de la Banque centrale relevant les apports hypothécaires pourraient freiner les acquisitions à effet de levier[2]Khaled Mohamed Balama, « Ratios prêt-valeur des prêts hypothécaires — Circulaire n° 14/2024 », Banque centrale des Émirats arabes unis, cbuae.gov.ae. La diplomatie neutre du pays et la croissance prévue du PIB de 5,1 % pour 2025 atténuent ces chocs[3]Chambre de commerce internationale des Émirats arabes unis, « Les perspectives du PIB des Émirats arabes unis tirées par le commerce en 2025 », ICC-UAE, iccuae.ae.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle commercial : la dynamique locative se renforce sous la domination des ventes

Les ventes ont encore contrôlé 84,78 % de la valeur totale en 2025, les investisseurs ayant privilégié la propriété directe pour des stratégies de plus-value en capital. Le segment locatif devrait toutefois progresser à un CAGR de 10,06 % à mesure que les multinationales relocalisent leur personnel et que le nombre d'expatriés augmente. Les loyers de luxe à Palm Jumeirah et à Dubai Marina ont grimpé de 20,8 % l'an dernier, et l'indice de location intelligent introduit en 2025 a amélioré la transparence des prix, incitant les propriétaires institutionnels à investir. Les locations à court terme atteignent un taux d'occupation saisonnier de 85 % et des rendements annuels de 7 %, élargissant encore les options offertes aux investisseurs. Les espèces restent rois ; 70 % des acquisitions se concluent sans financement, reflétant le profil aisé des acheteurs et limitant la sensibilité aux taux d'intérêt. Les engagements sur plan dans le canal des ventes atteignent 71 %, verrouillant la demande future mais créant un risque de concentration des livraisons entre 2026 et 2028.

Note: Les parts de segment de l'ensemble des segments individuels sont disponibles à l'achat du rapport

Par type de propriété : les appartements conservent à la fois la primauté en volume et la cadence de croissance

Les appartements et condominiums ont détenu une part de 52,75 % des transactions en 2025 et devraient se développer à un CAGR de 10,22 %, les maintenant comme moteur de croissance du marché de l'immobilier résidentiel de luxe des Émirats arabes unis. Des tours de marque telles que Six Senses Marina obtiennent des primes de 15 à 25 %, soulignant la fascination des investisseurs pour les affiliations hôtelières. Les villas, bien que moins nombreuses en volume, ont enregistré une hausse de prix de 94 % depuis le premier trimestre 2020, les particuliers ultra-fortunés accordant la priorité à l'espace et à l'intimité. Les penthouses atteignent des prix record, avec une vente à 34,0 millions USD (AED 125 millions) figurant parmi les meilleures transactions de Dubaï pour 2025. Les maisons de ville dans des ensembles résidentiels planifiés comblent les écarts d'accessibilité, servant les acheteurs familiaux qui apprécient les équipements communautaires tout en aspirant au prestige.

Par mode de vente : le pipeline primaire reflète la solidité des promoteurs

Les ventes primaires ont capturé 63,45 % de la valeur du marché en 2025 et affichent un CAGR de 9,96 % vers 2031, à mesure que les promoteurs dévoilent des communautés intégrées toujours plus vastes. Les acheteurs sur plan anticipent des plus-values en capital de 20 à 30 % avant la livraison, grâce aux incitations tarifaires de prélancement et aux exonérations de frais. Les transactions secondaires restent pertinentes là où les stocks disponibles sont rares, notamment pour les villas à Emirates Hills et Palm Jumeirah, où les annonces actives ont chuté de 65 % l'an dernier. Les règles d'entiercement de la RERA et les plans de paiement liés aux étapes de construction inspirent confiance, stimulant les taux d'absorption pour les nouveaux lancements.

Note: Les parts de segment de l'ensemble des segments individuels sont disponibles à l'achat du rapport

Analyse géographique

Dubaï a conservé une part prépondérante de 64,35 % du marché de l'immobilier résidentiel de luxe des Émirats arabes unis en 2025, soutenue par des quartiers emblématiques tels que Downtown Dubaï qui offrent des rendements bruts de 7 à 8 % et Palm Jumeirah, où les prix des villas ont bondi de 49,4 % en 2022. Le Plan directeur urbain de Dubaï 2040 prévoit que la population de la ville passera de 3,3 millions à 5,8 millions d'habitants, quadruplant quasiment la longueur du front de mer public et ajoutant de vastes zones touristiques qui soutiennent la demande de logements riverains.

Abou Dhabi est le moteur de croissance avec un CAGR de 10,41 % jusqu'en 2031, porté par 8,17 milliards USD (AED 30 milliards) d'actifs côtiers Aldar-Mubadala et un projet d'île Al Fahid de 1,85 milliard USD (AED 6,8 milliards) pour 7 000 unités de luxe. Les rendements locatifs atteignent en moyenne 6,5 % pour les appartements haut de gamme, avec un pic de 6,85 % sur l'île Al Reem. Les initiatives culturelles telles que le Louvre Abou Dhabi, ainsi que le projet présumé de Disneyland Abou Dhabi sur l'île de Yas, amplifient l'attrait du cadre de vie.

Sharjah se positionne comme l'alternative économiquement accessible, en ouvrant des droits de pleine propriété qui ont attiré des acheteurs vers les communautés Aljada et Masaar. Ras Al Khaïmah capitalise sur ses atouts touristiques ; le complexe Wynn d'une valeur de 1,06 milliard USD (AED 3,9 milliards) ancre l'île Al Marjan, entraînant une valorisation des prix de 20,7 % dans certains quartiers. Pendant ce temps, le projet Sobha Siniya Island de Sobha Realty à Umm Al Quwain cible une demande ultra-luxe de niche pour des manoirs riverains exclusifs.

Paysage réglementaire

Le marché de l'immobilier résidentiel de luxe aux EAU fonctionne sous une supervision au niveau des émirats, les régulateurs locaux gérant l'enregistrement, l'octroi de licences et la protection des investisseurs. À Dubaï, le Dubai Land Department (DLD) et son Real Estate Regulatory Agency (RERA) ancrent le régime, la loi de Dubaï n° 7 de 2006 exigeant que les cessions immobilières soient enregistrées auprès du DLD pour être juridiquement effectives, tandis que les règles d'escrow et d'enregistrement des ventes sur plan de la RERA façonnent la confiance sur le marché primaire.

À Abou Dabi, l'Abu Dhabi Real Estate Centre (ADREC) régule le secteur en vertu de la loi d'Abou Dabi n° 3 de 2015, couvrant les promoteurs, les courtiers et la gestion des propriétés en copropriété. Dans l'ensemble des émirats du Nord, les cadres se renforcent également, notamment la loi n° 12 de 2023 de Ras Al Khaimah sur la réglementation du développement immobilier, qui fixe des exigences telles que l'enregistrement des promoteurs et des projets et les comptes d'escrow, et ajoute des protections de type institutionnel dans les corridors de luxe plus récents.

Analyse de la chaîne de valeur

La chaîne de valeur de l'immobilier résidentiel de luxe aux EAU débute par l'acquisition de terrains et la planification directrice, avant de passer aux autorisations et à la structuration des ventes sur plan sous l'égide des régulateurs des émirats. La conception, l'approvisionnement et l'exécution de la construction sont menés par de grands promoteurs (par exemple, Emaar, Aldar, Nakheel et DAMAC) et des entrepreneurs de premier rang.

Les attributions de contrats et les annonces de programmes en 2026 montrent comment la création de pipeline et la capacité de livraison se situent au centre de la chaîne, Nakheel ayant attribué environ 3,5 milliards d'AED de contrats de villas pour Palm Jebel Ali et Aldar ayant dévoilé Yas Point (6 milliards d'AED) avec 1 600 résidences de marque. Ces projets génèrent une demande pour des matériaux haut de gamme, des spécialistes de l'aménagement intérieur et des partenaires de services de type hôtelier. Les ventes et la distribution passent généralement par les canaux directs des promoteurs, les réseaux de courtiers et de plus en plus par des dispositifs numériques soutenus par les initiatives du DLD, tandis que les opérations post-livraison basculent vers la gestion immobilière et la gestion des associations de propriétaires selon les règles de copropriété. Les risques liés aux intrants sont concentrés sur les finitions haut de gamme importées et la logistique mondiale, et en 2026 les entrepreneurs et promoteurs ont géré des réacheminements et des stocks tampons (de deux à six mois de matériaux cités par Moody's pour la construction aux EAU), certains promoteurs élargissant leurs capacités de construction internes pour gérer les délais, la qualité et les marges dans un contexte de conditions volatiles pour les matériaux et la main-d'œuvre.

Paysage concurrentiel

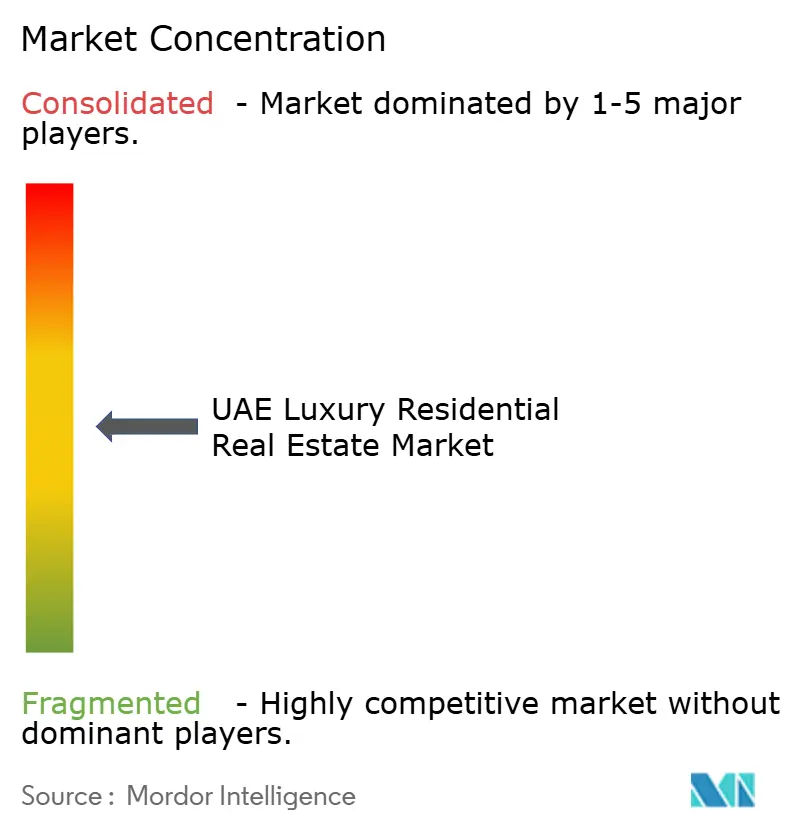

La concentration du marché est modérée. Emaar Properties est en tête après avoir déclaré 12,5 milliards USD de ventes au premier semestre 2025 et s'être engagé à hauteur de 5,72 milliards USD (AED 21 milliards) dans de nouveaux méga-projets. Le partenariat élargi d'Aldar de AED 30 milliards avec Mubadala renforce la domination d'Abou Dhabi. Modon Holding collabore avec Candy Capital pour conquérir le créneau ultra-luxe. Les promoteurs se concurrencent en s'associant à des enseignes hôtelières de prestige, en adoptant la technologie immobilière (proptech) et en mettant en avant leurs engagements ESG. Le projet pilote de tokenisation du Département foncier de Dubaï envisage un marché de titres fonciers basé sur la blockchain d'une valeur de 16 milliards USD, susceptible de modifier les processus transactionnels et d'offrir un avantage aux acteurs maîtrisant les technologies numériques. Les capacités de conformité ont gagné en importance après la radiation des Émirats arabes unis de la liste du GAFI, avantageant les grands promoteurs dotés de solides structures de gouvernance.

Leaders du secteur de l'immobilier résidentiel de luxe des Émirats arabes unis

Emaar Properties

Aldar Properties

Nakheel

DAMAC

Dubai Holding

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La profondeur et la liquidité de l'ultra-luxe à Dubaï créent de l'espace pour des produits supplémentaires à l'intersection de la rareté des emplacements en front de mer et de l'habitat de marque, soutenu par la dynamique des transactions observée au début de 2026. Le Dubai Land Department a rapporté des transactions immobilières au T1 2026 de 252 milliards d'AED (+31 % en glissement annuel), et la tranche de luxe au-dessus de 10 millions d'AED a enregistré 2 148 transactions au T1 2026 (+62,6 % par rapport au T1 2025). Cela laisse de la place pour davantage d'inventaire à prix élevé et de formats différenciés, notamment des penthouses, des villas en édition limitée et des résidences de marque hôtelière au-delà des quartiers prime traditionnels.

Les opérations de transaction et de gestion d'actifs assistées par la technologie créent également des opportunités, à mesure que les plateformes et programmes soutenus par le gouvernement passent des phases pilotes à la commercialisation. Le partenariat entre le DIFC et le DLD autour du Dubai PropTech Hub et de la feuille de route PropTech 2033 vise 53 milliards d'AED de productivité annuelle et soutient une large base locale de proptech (231 entreprises basées aux EAU), offrant aux promoteurs, courtiers et propriétaires une voie plus directe pour adopter des outils de diligence raisonnable, de flux de conformité, d'automatisation de la location et de service aux locataires. Parallèlement, l'échafaudage juridique et réglementaire évolutif, notamment la mise à jour du cadre fédéral de la propriété entrant en vigueur le 1er juin 2026 et l'application continue des règles d'escrow et d'enregistrement au niveau des émirats, soutient des concepts de produits tels que les structures de propriété tokenisées et une participation institutionnelle plus standardisée, sous réserve des approbations réglementaires et des calendriers de mise en œuvre.

Développements récents du secteur

- Juillet 2026 : Aldar a dévoilé Yas Point sur Yas Island, une destination en front de mer de 6 milliards d'AED comprenant 1 600 résidences de marque ainsi que des composantes hôtelières et de style de vie. Ce lancement ajoute une offre de marque considérable à Abou Dabi et renforce le virage vers des communautés de luxe planifiées et axées sur l'expérience, qui rivalisent avec Dubaï pour attirer les acheteurs internationaux.

- Juin 2026 : Nakheel a lancé la prochaine phase de Palm Central Private Residences sur Palm Jebel Ali, comprenant 222 résidences. Ce lancement fait passer Palm Jebel Ali de l'infrastructure et de la contractualisation à un inventaire en front de mer commercialisable, élargissant le pipeline de Dubaï en produits de luxe en front de mer liés à la livraison d'un plan directeur à long terme.

- Juillet 2025 : Arada a vendu le penthouse The Observatory à Akala pour 125 millions d'AED (34,0 millions USD), soulignant les primes de prix pour les concepts de luxe intégrant le bien-être. Cette transaction a renforcé l'accent mis par les promoteurs sur les résidences riches en équipements et positionnées sur le style de vie comme levier pour maintenir les montants des transactions malgré les ajouts d'offre plus larges.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché couvre la valeur de l'activité immobilière résidentielle de luxe aux EAU, saisie à travers la valeur des ventes et des locations pour les logements haut de gamme transigés dans les emplacements prime du pays.

Exclusions du périmètre : ce dimensionnement n'inclut pas l'immobilier commercial, les transactions portant uniquement sur des terrains, ou les revenus de séjour purement hôteliers qui ne sont pas liés à une unité résidentielle.

Aperçu de la segmentation

- Par modèle commercial

- Ventes

- Location

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire l'image de départ de la demande, de l'offre et des prix des logements de luxe à travers les EAU. Nous avons d'abord ancré le modèle en utilisant des sources officielles sans paywall montrant la direction des transactions et le contexte macroéconomique, puis nous avons intégré des documents de marché pour comprendre comment les logements de luxe sont positionnés et vendus.

Les données communes provenaient de sources publiques telles que les statistiques de transactions du Dubai Land Department, les rapports du département des municipalités et des transports d'Abou Dabi, les publications de la banque centrale des EAU (orientation du crédit et des prêts hypothécaires), les ensembles de données du Federal Competitiveness and Statistics Centre (indicateurs de population et de ménages), et les portails de données ouvertes du gouvernement des EAU lorsque disponibles. Nous avons également examiné les mises à jour de planification et de développement des autorités locales, ainsi que les rapports annuels, présentations aux investisseurs et communiqués de presse des promoteurs cotés et des grandes agences de courtage pour interpréter les pipelines, le calendrier des lancements et le langage tarifaire habituel. En outre, des abonnements à des bases de données payantes pour les données financières et de renseignement d'entreprise, les actualités et données financières, et les contrats et appels d'offres mondiaux ont été utilisés de manière sélective pour standardiser les divulgations et suivre les annonces de grands projets. Les sources énumérées ici sont illustratives, et de nombreux autres documents publics ont également été examinés pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la confirmation de ce qui est considéré comme du luxe dans les transactions quotidiennes, la manière dont les prix sont généralement négociés, et la façon dont la demande active se déplace entre les nouveaux lancements et le stock de revente. Nous avons échangé avec des promoteurs, des courtiers, des gestionnaires immobiliers, des évaluateurs et des conseillers du marché local afin de recouper les signaux secondaires entre les émirats.

Ces discussions ont également permis de valider la répartition entre appartements et villas, la part de l'inventaire en front de mer et de marque au sein du luxe, ainsi que le rythme pratique d'absorption dans les communautés clés avant la finalisation des prévisions.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 37 % | Cadres dirigeants : 15 % | |

| Rang intermédiaire : 41 % | Responsables fonctionnels/d'unité : 40 % | |

| Petits acteurs : 22 % | Managers : 45 % |

Dimensionnement et prévisions du marché

La logique de dimensionnement principale a utilisé une approche descendante et ascendante, où les valeurs des transactions résidentielles et les indicateurs de valeur locative par émirat et par ville ont été reconstruits, puis filtrés pour obtenir la part du luxe en utilisant des tranches de prix observées, la composition des unités et la concentration géographique. Nous avons ensuite corroboré ces totaux avec des approximations ascendantes sélectives, notamment des listes de prix de projets échantillonnés associées au nombre d'unités, des vérifications par canal sur la taille des transactions de revente, et des consolidations de promoteurs lorsque les divulgations étaient claires.

Les principales données d'entrée du modèle comprenaient les tendances de valeur des transactions de luxe à Dubaï et à Abou Dabi, les volumes de nouveaux lancements et les calendriers de livraison attendus, les changements de composition entre appartements ou condominiums et villas ou maisons individuelles, la part de marché primaire par rapport au secondaire, et les évolutions des rendements locatifs qui influencent l'appétit des investisseurs. Lorsque les répartitions directes du luxe n'étaient pas disponibles, des règles proxy ont été appliquées en utilisant des seuils cohérents par communauté, suivies d'ajustements après que les entretiens ont confirmé ce qui était réaliste pour chaque émirat.

Pour les prévisions, une analyse de scénarios a été utilisée, avec des variables telles que les afflux attendus de résidents fortunés, l'orientation des taux hypothécaires et les signaux de liquidité, le calendrier de livraison de l'offre, et la stabilité de la politique relative aux acheteurs étrangers, testées sous contrainte. Les projections de l'année finale n'ont été produites qu'après que les résultats des scénarios se sont alignés sur les retours des entretiens concernant le rythme d'absorption et la progression de prix réalisable.

Validation des données et cycle de mise à jour

La validation a été effectuée par des vérifications croisées afin de maintenir le modèle aligné sur les signaux réels du marché. Nous avons comparé les résultats à des indicateurs indépendants tels que les valeurs de transactions enregistrées, les variations du prix moyen par pied carré dans les zones prime, et les calendriers de livraison connus, puis nous avons examiné les écarts marqués qui ne correspondaient pas aux récits du marché.

Une revue interne à plusieurs étapes a suivi, où les hypothèses ont été revérifiées et un second analyste a examiné les calculs et la logique derrière les estimations de part du luxe. Lorsqu'un événement significatif modifiait les conditions du marché, comme une mise à jour de politique ou un changement soudain des coûts de financement, les experts concernés ont été recontactés pour retester les données les plus sensibles. Les rapports sont actualisés annuellement, et une dernière révision avant livraison est réalisée afin que les clients reçoivent la vue la plus récente possible.

Taille du marché de l'immobilier résidentiel de luxe aux EAU selon Mordor Intelligence, comparée à d'autres estimations publiées

Les chiffres de marché publiés pour les logements de luxe aux EAU varient souvent car chaque éditeur applique différemment la définition du luxe, et parce que la valeur des ventes et des locations peut être traitée de différentes manières. Des différences apparaissent également lorsque la combinaison des villes est traitée de manière inégale, l'activité de Dubaï pouvant dominer les totaux si le reste des EAU n'est pas dimensionné avec le même soin.

Les revenus de séjour en appartements meublés et les flux de revenus de type hôtelier sont parfois regroupés dans les totaux résidentiels de luxe, même si ces flux de trésorerie suivent davantage la demande hôtelière que la propriété ou la location résidentielle. Cela peut élargir l'écart entre les estimations. Ces revenus liés à l'hôtellerie sont hors du périmètre de Mordor Intelligence, et la valeur du marché reste liée à la valeur des ventes et des locations résidentielles par émirat et par type de propriété, suivie de vérifications par rapport à la valeur des transactions enregistrées et au calendrier de livraison des projets.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 45,11 milliards USD (2025) | |

| Éditeur de recherche sectorielle A | 25,38 milliards USD (2025) | Utilise un panier de types de propriétés plus restreint (par exemple, penthouses et actifs vitrines sélectionnés) et peut sous-estimer les appartements et villas de luxe plus larges dans plusieurs émirats, ce qui réduit la valeur totale captée. |

| Éditeur de recherche sectorielle B | 15,80 milliards USD (2024) | S'ancre souvent sur des quartiers prime sélectionnés et une définition de tranche de prix élevée, et l'année de référence diffère, ce qui peut manquer une valeur de revente et de location de luxe plus large captée à travers les EAU. |

Entre les trois chiffres, l'écart provient principalement de la largeur avec laquelle l'étiquette de luxe est appliquée, de la mesure dans laquelle la valeur locative est entièrement comptée, et de la cohérence avec laquelle les émirats hors Dubaï sont inclus. En maintenant les données traçables aux signaux de valeur de transaction, à la composition des unités et aux calendriers de livraison, l'estimation reste plus facile à concilier avec ce que les acteurs du marché observent dans les transactions réelles.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de l'immobilier résidentiel de luxe des Émirats arabes unis en 2026 ?

Le marché a atteint 45,11 milliards USD en 2025 et est en passe de dépasser 49,32 milliards USD en 2026, en ligne avec un CAGR projeté de 9,34 %.

Quelle ville capte la plus grande part des transactions immobilières haut de gamme ?

Quelle ville capte la plus grande part des transactions immobilières haut de gamme ?

Quels rendements locatifs les investisseurs peuvent-ils attendre des quartiers les plus prisés de Dubaï ?

Les rendements bruts dans les meilleurs emplacements tels que Dubai Marina et Palm Jumeirah oscillent entre 8 et 12 %, dépassant la plupart des pôles de luxe mondiaux.

Comment les visas gouvernementaux influencent-ils la demande immobilière étrangère ?

Le Visa d'or de 10 ans est désormais lié aux investissements immobiliers supérieurs à AED 2 millions (545 000 USD), stimulant les acquisitions de résidence à long terme.

Dernière mise à jour de la page le: