Taille et part de marché australien des résidences pour seniors

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

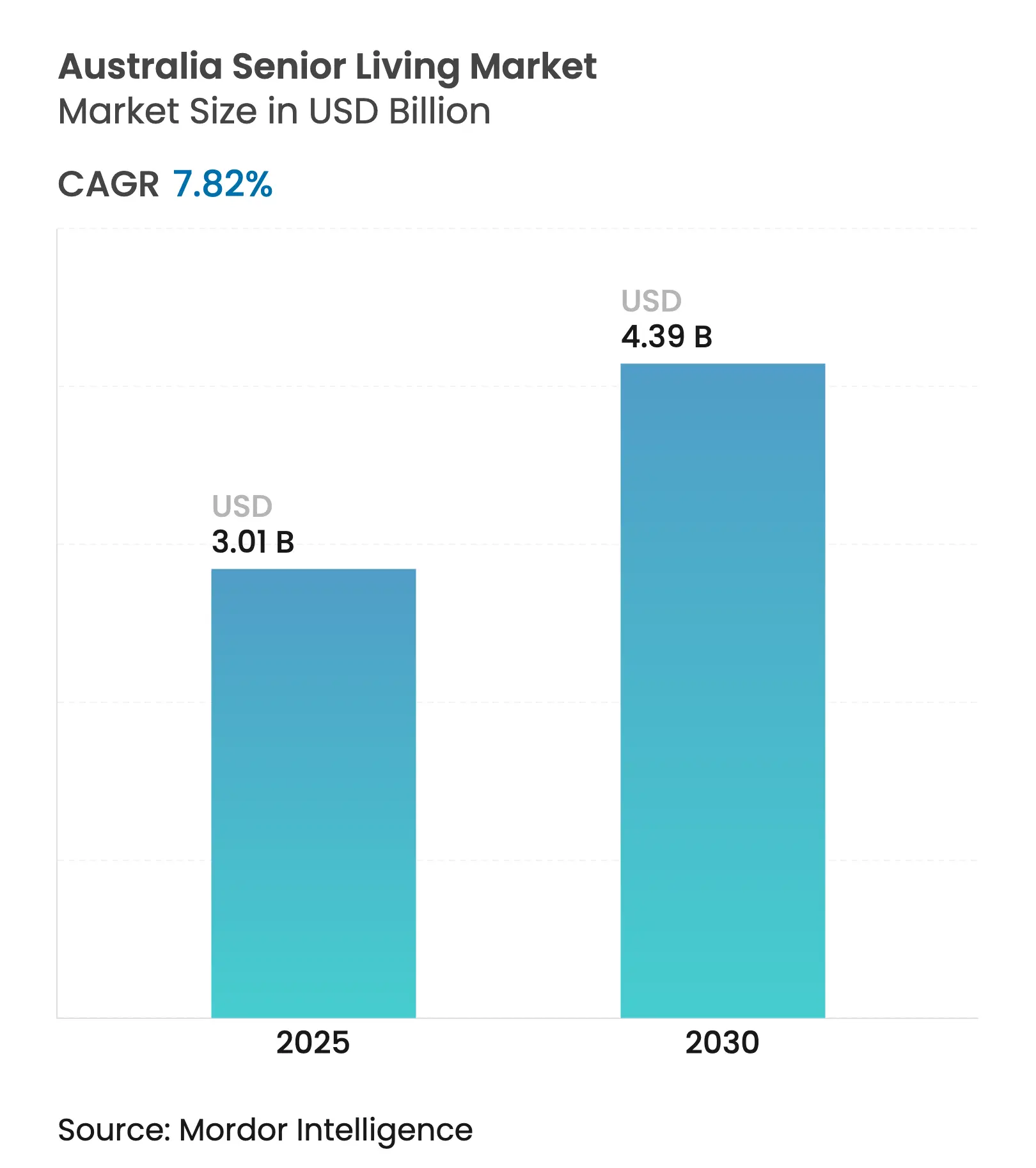

| Taille du Marché (2025) | 3.01 Milliards de dollars |

| Taille du Marché (2030) | 4.39 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.82% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché australien des résidences pour seniors par Mordor Intelligence

La taille du marché australien des résidences pour seniors s'établit à 3,01 milliards USD en 2025 et devrait atteindre 4,39 milliards USD d'ici 2030, ce qui correspond à un TCAC de 7,82 %. Les récentes progressions découlent d'une augmentation régulière des Australiens âgés de 65 ans et plus, passant de 17 % de la population en 2022 vers une part attendue de 25 % à 27 % d'ici 2071. La résidence indépendante conserve une nette domination, tandis que les unités de soins pour la mémoire affichent la progression la plus rapide au fur et à mesure que la prévalence de la démence augmente. Les formules locatives séduisent les résidents qui valorisent la flexibilité, et les flux de migration côtière attirent les retraités vers des résidences émergentes. Les projets pilotes en santé numérique, le renforcement des règles de qualité et les canaux de financement des soins progressifs se combinent pour remodeler les conditions d'offre et de demande sur le marché australien des résidences pour seniors.

Points clés du rapport

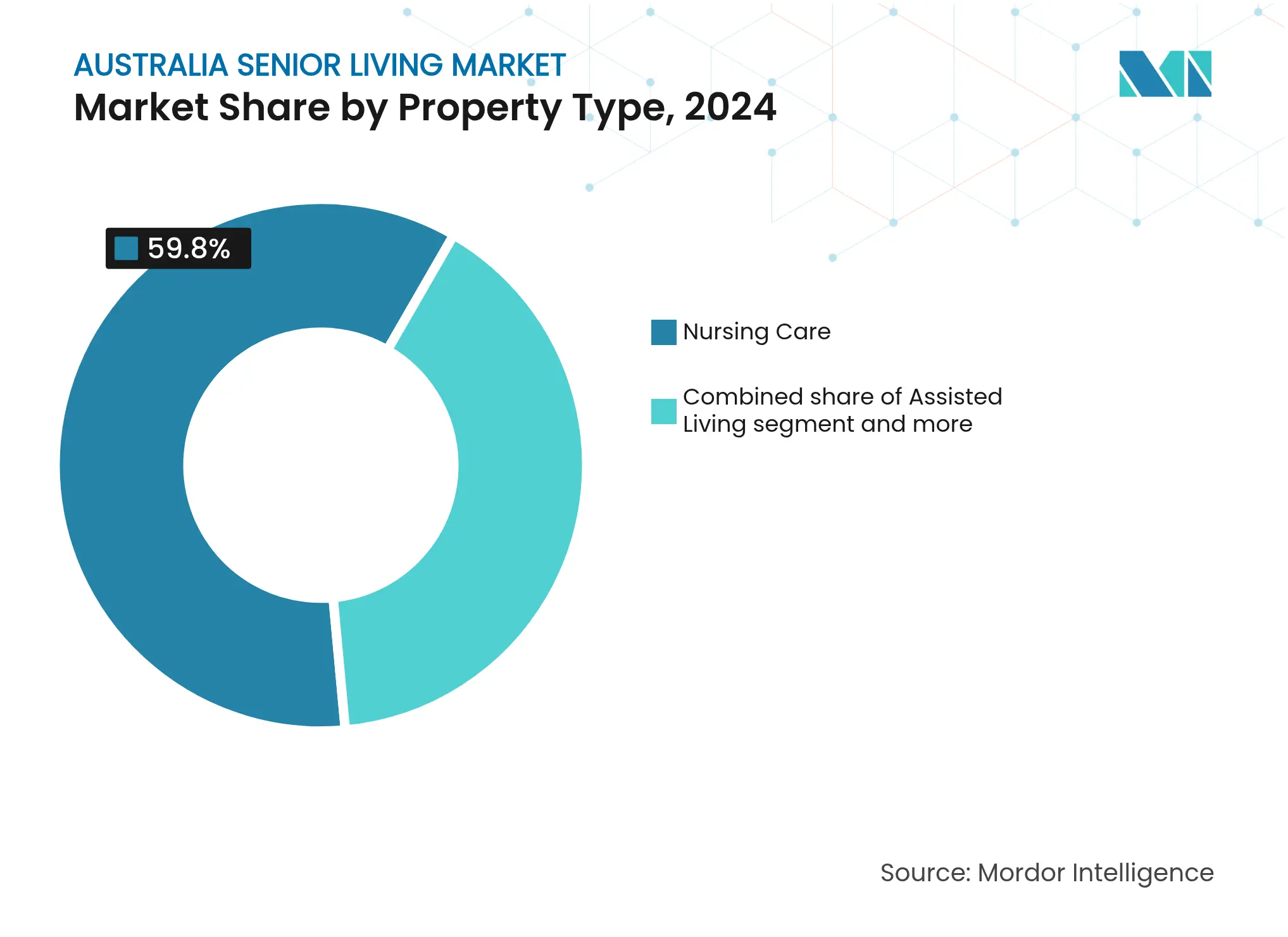

- Par type de propriété, la résidence indépendante a capté 59,8 % de la part de marché australien des résidences pour seniors en 2024. Les unités de soins pour la mémoire devraient se développer à un TCAC de 8,43 % jusqu'en 2030.

- Par modèle commercial, les contrats fondés sur la vente directe (pleine propriété) ont représenté 58,9 % de la taille du marché australien des résidences pour seniors en 2024, tandis que les modèles hybrides (vente + bail) enregistrent le TCAC prévisionnel le plus élevé à 8,65 %.

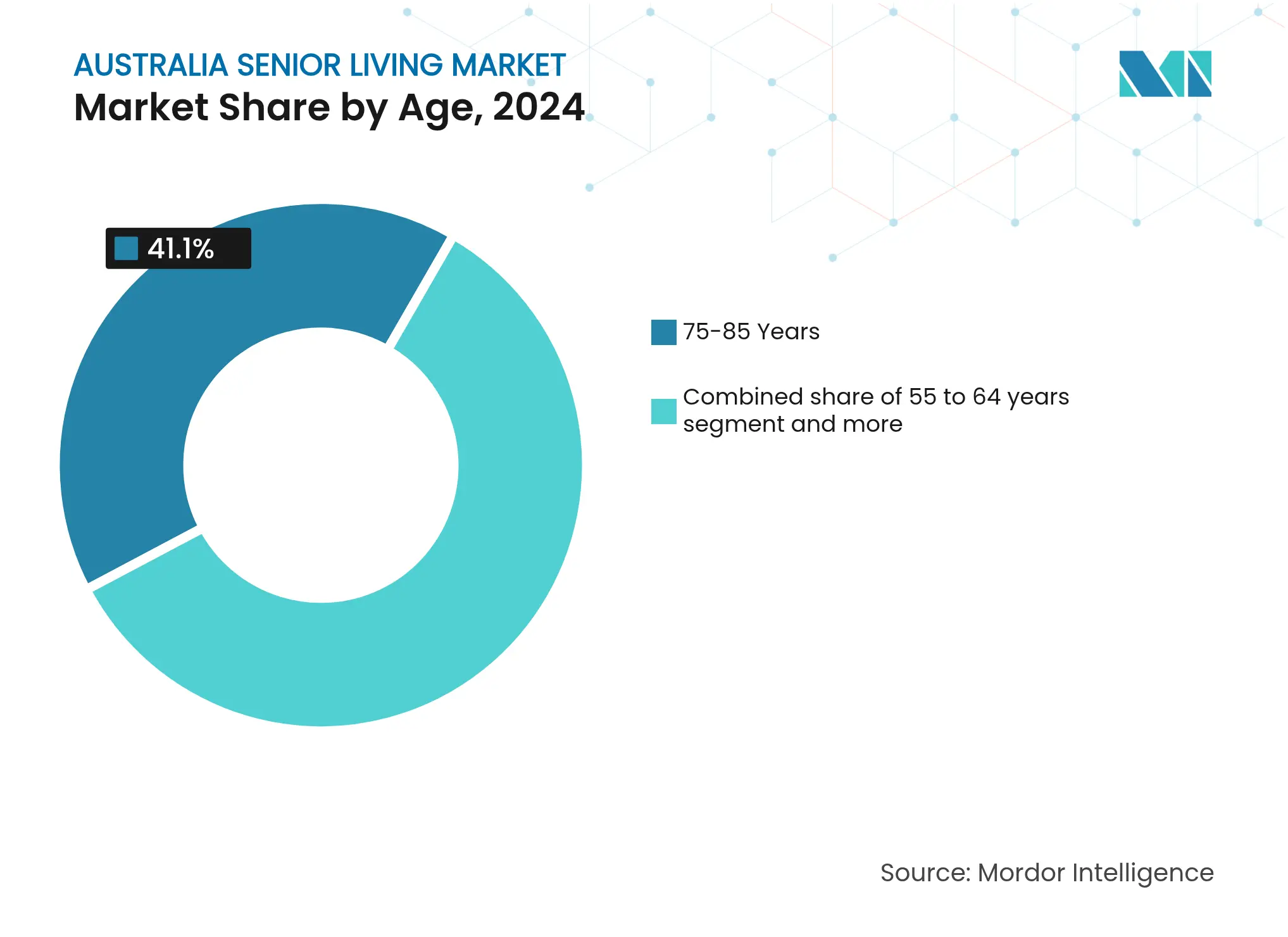

- Par âge, la tranche 75-85 ans a représenté 41,1 % de la taille du marché australien des résidences pour seniors en 2024 ; la cohorte des plus de 85 ans est en passe d'afficher un TCAC de 9,03 %.

- Par géographie, Sydney a dominé avec 20,4 % de la part de marché australien des résidences pour seniors en 2024 ; Perth progresse à un TCAC de 9,32 %.

Tendances et perspectives du marché australien des résidences pour seniors

Analyse de l'impact des moteurs*

| Moteurs | ( ~ ) % Impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Accélération du vieillissement démographique et allongement de la longévité soutenant une demande s'étendant sur plusieurs décennies | +2.1% | Mondial, avec concentration à Sydney, Melbourne, Brisbane | Long terme (≥ 4 ans) |

| Modèles matures de résidences de retraite et de location foncière avec de solides services aux résidents et une orientation axée sur les équipements | +1.8% | National, avec des gains précoces sur le littoral du Queensland, en Nouvelle-Galles du Sud | Moyen terme (2-4 ans) |

| Forfaits de soins à domicile et intégration des soins de santé soutenant les parcours de soins progressifs et dégressifs | +1.5% | National, avec des effets induits vers les centres régionaux | Moyen terme (2-4 ans) |

| Réduction de la taille du logement au profit de sites côtiers et de sites intra-urbains métropolitains stimulant la demande de résidences haut de gamme | +1.3% | Régions côtières, intra-urbain Sydney, Melbourne, Perth | Court terme (≤ 2 ans) |

| Adoption croissante des technologies de maison intelligente et de bien-être améliorant l'expérience des résidents | +0.8% | Zones métropolitaines dans un premier temps, puis extension aux centres régionaux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Accélération du vieillissement démographique

La population australienne évolue résolument vers des tranches d'âge plus élevées, ce qui augmente la demande de base pour des résidences spécialement conçues. La cohorte des 60 ans et plus devrait atteindre 9,69 millions de personnes, soit 30,1 % des citoyens, d'ici 2050. L'espérance de vie se situe désormais à 83,7 ans et continue d'augmenter légèrement, faisant de la longévité un moteur structurel de la demande. La taille des familles se réduit et le taux de fécondité est de 1,55 enfant par femme, ce qui diminue le vivier d'aidants informels. Les baby-boomers plus aisés expriment également des attentes de vie claires en faveur de communautés à services élevés. Ces facteurs offrent au marché australien des résidences pour seniors une visibilité de croissance sur plusieurs décennies[1]Département des affaires économiques et sociales des Nations Unies, "Perspectives de la population mondiale 2024," Nations Unies, un.org.

Modèles matures de résidences de retraite et de location foncière

Les opérateurs établis ont optimisé les formules d'équité partagée et de location foncière qui réduisent les coûts d'entrée tout en finançant des équipements haut de gamme. L'unité de résidence indépendante type affiche un prix initial de 361 200 USD après conversion de devise, bien en dessous de la valeur médiane des logements dans les grandes capitales. Les résidents bénéficient de clubs-houses, d'espaces bien-être et d'un service de conciergerie qui correspondent à leurs aspirations. Des modèles de développement reproductibles raccourcissent les délais de construction et répartissent les frais généraux. Alors que les projets se regroupent à proximité du littoral et des quartiers intra-urbains, la notoriété de la marque renforce la confiance et stimule les préventes, alimentant ainsi le pipeline d'expansion.

Intégration des soins de santé et parcours de soins progressifs

Le programme Support at Home, actif à partir de novembre 2025, alloue des budgets trimestriels allant de 1 925 USD à 13 650 USD sur huit niveaux de besoins. Une évaluation nationale unique réduit la bureaucratie lorsque les résidents transitent entre les environnements de résidence indépendante, de résidence assistée et de soins infirmiers. Une subvention de rétablissement de 4 200 USD sur 12 semaines favorise la récupération à domicile, et une allocation de fin de vie de 17 500 USD prend en charge les soins palliatifs dans un environnement familier. Les opérateurs capables de combiner ces flux débloquent de nouveaux revenus tout en offrant des parcours de soins sans interruption. Les projets pilotes de télé-nursing et les outils de surveillance virtuelle élargissent davantage la couverture ambulatoire[2]Département gouvernemental australien de la santé et des soins aux personnes âgées, "Aperçu du programme Support at Home 2025," Département de la santé et des soins aux personnes âgées, health.gov.au.

Réduction de la taille du logement au profit de sites côtiers et de sites intra-urbains métropolitains

Les retraités continuent d'échanger de grandes résidences familiales contre des unités compactes situées dans des zones riches en art de vivre. La recherche met en évidence les parcours « changement de cadre de vie » et « adaptation locale », qui favorisent tous deux les quartiers balnéaires ou les quartiers intra-urbains animés. Le Queensland a réservé 245 millions USD pour accélérer de tels projets, reconnaissant leur rôle dans la réduction de la pression hospitalière et la libération de logements en banlieue pour les jeunes acheteurs. Les conseils municipaux font état d'une hausse des dépenses locales à mesure que des retraités aisés s'installent, stimulant davantage l'investissement commercial et médical. Dans l'ensemble, cette tendance élargie le segment haut de gamme du marché australien des résidences pour seniors.

Analyse de l'impact des freins*

| Freins | ( ~ ) % Impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Réformes réglementaires et contrôle de la conformité accroissant la complexité opérationnelle | -1.2% | National, avec un impact accru en Nouvelle-Galles du Sud, en Victoria | Court terme (≤ 2 ans) |

| L'inflation des coûts de construction et la pénurie de main-d'œuvre qualifiée affectent la faisabilité | -0.9% | National, particulièrement aigu à Sydney, Melbourne, Brisbane | Moyen terme (2-4 ans) |

| La sensibilité des consommateurs à la transparence des frais et aux structures contractuelles affectant la vélocité des ventes | -0.7% | National, particulièrement en Victoria en raison des réformes relatives à la location foncière | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La complexité réglementaire alourdit les contraintes

La loi sur les soins aux personnes âgées de 2024 (Aged Care Act 2024) introduit six niveaux d'enregistrement fondés sur le risque, des cycles de licence de trois ans et des vérifications rigoureuses d'aptitude. De nouvelles normes de qualité couvrent les soins cliniques, la nutrition et la sécurité environnementale ; le non-respect entraîne des dégradations publiques de la notation par étoiles. Les minutes de soins quotidiens obligatoires passent à 215 d'ici fin 2024, obligeant de nombreux établissements à recruter des infirmières supplémentaires diplômées. Les canaux de signalement des lanceurs d'alerte et un Inspecteur général indépendant ajoutent une couche supplémentaire de surveillance. Les systèmes de conformité, la planification numérique des effectifs et la préparation aux audits augmentent les coûts fixes, mettant à l'épreuve les petits prestataires et ralentissant les nouveaux entrants sur le marché australien des résidences pour seniors[3]Commission australienne pour la qualité et la sécurité des soins aux personnes âgées, "Projet de normes de qualité renforcées," Commission australienne pour la qualité et la sécurité des soins aux personnes âgées, agedcarequality.gov.au.

L'escalade des coûts de construction compromet la faisabilité

Les coûts nationaux de construction résidentielle ont augmenté de 3,4 % au cours de 2024 et ont progressé de 30,8 % par rapport aux niveaux d'avant la pandémie. Les accords salariaux ajoutent une inflation annuelle d'environ 5 %, tandis que les corps de métier qualifiés restent rares avant des projets emblématiques tels que les Jeux olympiques de Brisbane 2032. La disparité régionale persiste, Sydney et Melbourne enregistrant les hausses les plus marquées. L'établissement Blue Haven Bonaira d'une valeur de 74,9 millions USD s'est finalement vendu pour 66,5 millions USD, illustrant l'érosion des marges dans les projets dépassant le budget. Les promoteurs procèdent désormais à des lancements par phases, réduisent la superficie des unités ou se tournent vers des concepts de maisons mobiles à construction plus légère pour défendre leurs rendements.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de propriété : les unités de soins pour la mémoire stimulent la croissance tandis que la résidence indépendante domine

La résidence indépendante a représenté 59,8 % de la part de marché australien des résidences pour seniors en 2024. La demande repose sur des résidents autonomes recherchant des équipements de type villégiature et des programmes sociaux. Les résidences sont désormais dotées de cafés, de salles de sport et de services de santé alliés qui prolongent les années de vie en bonne santé. La taille du marché australien des résidences pour seniors pour les unités de soins pour la mémoire devrait s'élargir à un TCAC de 8,43 %, portée par la prévalence croissante de la démence et la préférence des familles pour des environnements spécialement conçus. Les codes de conception réglementaires mettent l'accent sur l'éclairage naturel, les zones calmes et l'accès aux espaces extérieurs. Les opérateurs intègrent ces normes dès le départ pour accélérer les approbations et obtenir des prix premium.

La résidence assistée et les soins infirmiers restent des éléments essentiels du continuum des soins, accueillant les résidents dont l'état de santé évolue soudainement. Les classifications du programme Support at Home permettent une voie de mise à niveau progressive, réduisant le taux de départ. Les prestataires co-localisent donc des villas indépendantes, des appartements assistés et des lits de soins intensifs sur des campus partagés. Ce modèle préserve les liens communautaires et permet la vente croisée de forfaits de soins à domicile, renforçant ainsi la résilience du taux d'occupation sur le marché australien des résidences pour seniors.

Par modèle commercial : la dynamique du modèle hybride (vente + bail) s'accélère à mesure que le modèle de vente arrive à maturité

Sur le marché australien des résidences pour seniors, le modèle de vente directe (pleine propriété) est porté par une forte demande de la part des retraités financièrement indépendants qui recherchent la sécurité de la propriété, la valorisation des actifs et la stabilité à long terme. La richesse croissante des ménages dans le groupe des 55 ans et plus, soutenue par la libération de capitaux propres grâce à la réduction de la taille du logement et des tendances favorables à la valeur immobilière, continue d'alimenter les achats dans les communautés de retraite en pleine propriété. En outre, les préférences culturelles pour l'accession à la propriété, les environnements de faibles taux d'intérêt des années précédentes et la disponibilité croissante de résidences de style de vie intégrées offrant une flexibilité d'accession à la propriété ont encore renforcé l'attrait des modèles de vente directe par rapport aux structures locatives ou à frais de gestion différés.

Le segment hybride (vente + bail) sur le marché australien des résidences pour seniors croît à un TCAC robuste d'environ 8,65 %, porté par une demande croissante d'options de propriété flexibles parmi les retraités. Ce modèle séduit les seniors qui préfèrent un équilibre entre la préservation du capital et l'accessibilité financière du style de vie — permettant une propriété partielle tout en réduisant les charges financières continues grâce aux arrangements de bail. La croissance est en outre soutenue par l'évolution des préférences des consommateurs vers des communautés à tenure mixte, les initiatives des promoteurs pour améliorer l'accessibilité financière, et l'intérêt croissant des retraités à revenus intermédiaires cherchant des coûts d'entrée plus faibles sans compromettre l'accès aux soins de santé, aux équipements et aux standards de vie en communauté.

Les modèles hybrides répondent aux préoccupations liées aux locations foncières traditionnelles en offrant une participation au capital et une efficacité opérationnelle. Le programme « Support at Home » permet une flexibilité tarifaire jusqu'en juillet 2026, permettant aux prestataires d'innover en intégrant les services résidentiels et de soins. Les actions réglementaires de Consumer Affairs Victoria et les contestations judiciaires relatives aux frais de sortie favorisent la transparence et la standardisation des contrats, ce qui pourrait accélérer l'adoption des modèles hybrides à mesure que les opérateurs recherchent des avantages concurrentiels.

Par âge : la cohorte des plus de 85 ans affiche la croissance la plus forte

Les résidents âgés de 75 à 85 ans représentaient 41,1 % de la part de marché australien des résidences pour seniors en 2024, reflétant le front d'avancée de la vague des baby-boomers. Leur santé et leur épargne relativement solides nourrissent la demande pour des unités plus grandes et des environnements riches en loisirs. Le segment des plus de 85 ans est prêt à afficher un TCAC de 9,03 % car l'espérance de vie pousse davantage de citoyens vers des tranches de soutien élevé. Les soins personnalisés, la santé alliée sur site et les aménagements adaptés à la mémoire répondent aux besoins croissants, assurant des séjours plus longs et des revenus plus élevés par lit occupé.

Les retraités plus jeunes âgés de 65 à 74 ans constituent le vivier pour la croissance future. L'exposition précoce à travers des clubs de bien-être en journée et des séjours de répit de courte durée les familiarise avec la vie en résidence, facilitant la transition éventuelle. Les résidents actifs influencent également les choix de programmation, encourageant les opérateurs à ajouter des espaces de création, des bornes de recharge pour véhicules électriques et des jardins communautaires qui rafraîchissent l'attrait du marché australien des résidences pour seniors.

Analyse géographique

Sydney détient 20,4 % de la part de marché australien des résidences pour seniors en 2024, grâce à une richesse concentrée, des réseaux de soins de santé denses et des quartiers de résidences établis de longue date sur les plages du nord et dans le district des Hills. Les promoteurs haut de gamme acquièrent des sites intra-urbains, recyclent des parcelles industrielles obsolètes et ajoutent des tours verticales adaptées à la raréfaction foncière. La tension liée aux coûts de construction est la plus élevée ici, mais la valorisation à la revente soutient la faisabilité.

Melbourne suit une trajectoire démographique similaire, mais est contrainte par l'escalade des coûts découlant de la conformité urbanistique, des objectifs de construction à haute efficacité énergétique et des pénuries de main-d'œuvre qualifiée. Les promoteurs se tournent vers les corridors de croissance périphériques, en phase avec les préférences de réduction de la taille du logement pour une vie suburbaine à faible entretien à proximité des membres de la famille élargie. Les prescriptions de conception des conseils municipaux favorisent des espaces publics inclusifs, améliorant la marchabilité autour des pôles seniors.

Perth enregistre le rythme d'expansion le plus rapide à un TCAC de 9,32 % sur la fenêtre de prévision. Des valeurs médianes de logements plus faibles permettent aux retraités de libérer des capitaux propres, tandis que les équipements côtiers et les hivers doux attirent les migrants interétatiques. Les schémas d'urbanisme locaux encouragent les modèles à titre de propriété collective qui partagent des clubs-houses et des espaces verts aménagés, comprimant le coût foncier par unité. La taille du marché australien des résidences pour seniors à Perth augmente donc rapidement même si sa base d'unités actuelle est plus petite.

Brisbane et le corridor plus large du Sud-Est du Queensland bénéficient d'une population régionale projetée de 6 millions d'habitants d'ici 2046. L'immense besoin en logements comprend des logements pour seniors, les politiques allouant des quotas pour les unités abordables et sociales. Les promoteurs tirent parti d'une topographie relativement plane et d'un climat favorable pour livrer des bungalows de plain-pied et des lotissements hybrides en location foncière. La proximité des campus de santé de la Côte d'Or renforce l'attrait.

Les centres régionaux tels qu'Armidale, Ingham et Hervey Bay accueillent des flux croissants de retraités. Des terrains moins chers permettent de généreux espaces verts tampon et des équipements de loisirs, tandis que la proximité des hôpitaux tertiaires rassure les familles. L'opposition des communautés locales se manifeste parfois, comme à Kingscliff où les habitants remettent en question l'envergure des projets. Les programmes d'engagement et la livraison par phases facilitent les approbations et maintiennent le pipeline national en adéquation avec la demande démographique.

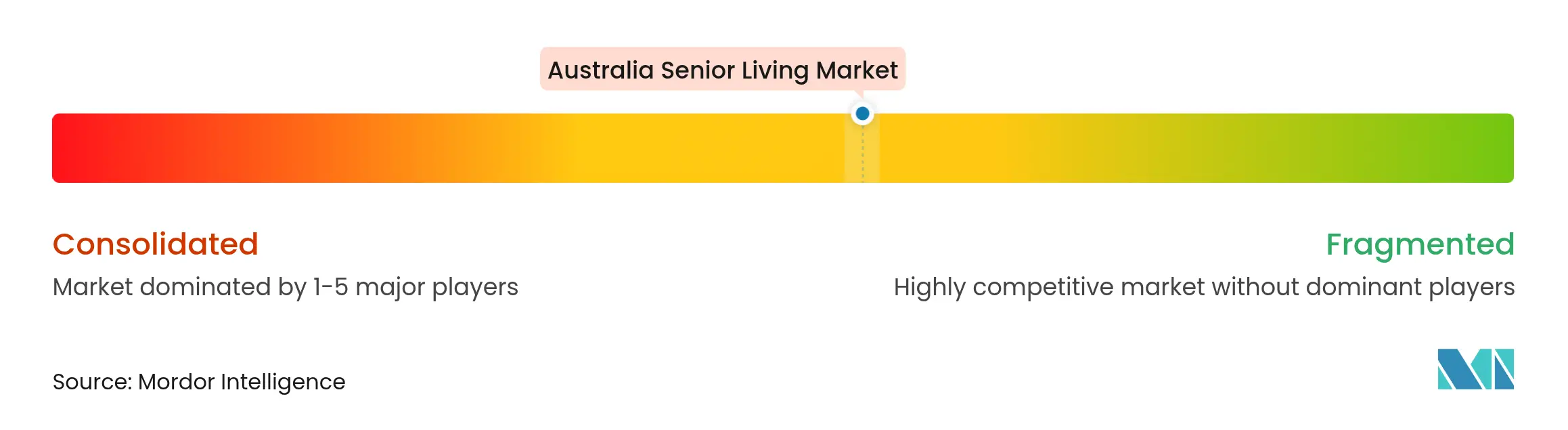

Paysage concurrentiel

Le marché australien des résidences pour seniors présente une concentration modérée. Les opérateurs à but non lucratif détiennent la part dominante des places résidentielles et de soins à domicile, mais les grands groupes à vocation commerciale continuent de se développer. Le Service national des retraites de Corée du Sud, en partenariat avec Scape, a payé 2,695 milliards USD pour Aveo Group, signalant une forte conviction institutionnelle étrangère. Stockland a acquis pour 742 millions USD de sites à aménagement directeur et pour 147 millions USD de résidences en location foncière afin d'élargir son empreinte nationale.

Lendlease prévoit de céder douze projets et de libérer 3,15 milliards USD de capital à réinvestir dans des secteurs de croissance, une décision qui met en évidence la tendance à l'optimisation de portefeuille parmi les groupes diversifiés. Les entreprises de taille intermédiaire s'assurent des niches régionales en offrant des services adaptés aux cultures ou des pôles pour les anciens combattants. RSL LifeCare a obtenu 3,81 millions USD de subventions gouvernementales pour construire un centre de bien-être pour anciens combattants intégré à sa résidence de retraite à Queanbeyan.

Les stratégies de partenariat technologique gagnent en importance. Levande pilote des compagnons d'intelligence artificielle pour la planification de fin de vie, améliorant l'engagement des résidents tout en allégeant le stress des familles. Les opérateurs qui intègrent l'analyse de données dans la planification de la main-d'œuvre, la gestion des médicaments et la maintenance prédictive réduisent les coûts et satisfont les inspecteurs de qualité. L'effet net est une barrière à l'entrée croissante pour les petits établissements autonomes, poussant le secteur vers des plateformes de grande envergure capables d'investissements continus.

Leaders du secteur australien des résidences pour seniors

Stockland

Lendlease

Aveo

Oak Tree Group

IRT Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : le Service national des retraites et Scape ont finalisé l'acquisition d'Aveo Group pour 2,695 milliards USD, couvrant 65 résidences dans quatre États.

- Novembre 2024 : Stockland a conclu un accord de 742 millions USD pour 12 communautés à aménagement directeur et un achat de 147 millions USD pour cinq résidences en location foncière.

- Novembre 2024 : Levande a lancé un projet pilote de compagnon numérique d'intelligence artificielle avec l'association caritative Violet axé sur la planification anticipée des soins.

- Janvier 2024 : RSL LifeCare a obtenu 3,81 millions USD de financement fédéral pour ouvrir un Centre de bien-être pour anciens combattants à Queanbeyan.

Périmètre du rapport sur le marché australien des résidences pour seniors

La résidence pour seniors est un concept qui désigne diverses options de logement et de style de vie pour les personnes âgées, adaptées aux défis du vieillissement, tels que la mobilité réduite et la susceptibilité aux maladies. Une analyse complète des antécédents du marché australien des résidences pour seniors, comprenant l'évaluation de l'économie et la contribution des secteurs à l'économie, l'aperçu du marché, l'estimation de la taille du marché pour les segments clés, les tendances émergentes dans les segments du marché, la dynamique du marché et les tendances géographiques, ainsi que l'impact de la COVID-19, sont inclus dans le rapport.

Le marché australien des résidences pour seniors est segmenté par type de propriété (résidence assistée, résidence indépendante, unités de soins pour la mémoire et soins infirmiers) et par villes (Côte du Soleil, Hobart, Melbourne, Perth, Côte du Sud et autres villes). Le rapport propose la taille du marché et les prévisions en valeur (USD) pour tous les segments ci-dessus.

| Résidence assistée |

| Résidence indépendante |

| Unités de soins pour la mémoire |

| Soins infirmiers |

| Vente directe (pleine propriété) |

| Bail longue durée / location |

| Hybride (vente + bail) |

| 55 à 64 ans |

| 65 à 74 ans |

| 75 à 85 ans |

| Plus de 85 ans |

| Sydney |

| Melbourne |

| Brisbane |

| Perth |

| Reste de l'Australie |

| Par type de propriété | Résidence assistée |

| Résidence indépendante | |

| Unités de soins pour la mémoire | |

| Soins infirmiers | |

| Par modèle commercial | Vente directe (pleine propriété) |

| Bail longue durée / location | |

| Hybride (vente + bail) | |

| Par âge | 55 à 64 ans |

| 65 à 74 ans | |

| 75 à 85 ans | |

| Plus de 85 ans | |

| Par principales villes | Sydney |

| Melbourne | |

| Brisbane | |

| Perth | |

| Reste de l'Australie |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché australien des résidences pour seniors en 2025 ?

La taille du marché australien des résidences pour seniors est de 3,01 milliards USD en 2025 et devrait croître à un TCAC de 7,82 % jusqu'en 2030.

Quel type de propriété est le plus demandé par les retraités australiens ?

La résidence indépendante représente 59,8 % de l'adoption par les résidents, reflétant une forte préférence pour des modes de vie autonomes avec des équipements communautaires.

Qu'est-ce qui motive la croissance rapide des résidences spécialisées dans les soins pour la mémoire ?

La prévalence croissante de la démence et les normes de conception soutenant la santé cognitive poussent les unités de soins pour la mémoire à un TCAC de 8,43 % jusqu'en 2030.

Pourquoi les résidences pour seniors en location gagnent-elles en popularité ?

Les paiements initiaux plus faibles, l'aide au loyer gouvernementale et une plus grande flexibilité propulsent les modèles locatifs à un taux de croissance de 8,65 %.

Dernière mise à jour de la page le: