Taille et parts du marché de l'immobilier commercial de Djeddah

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

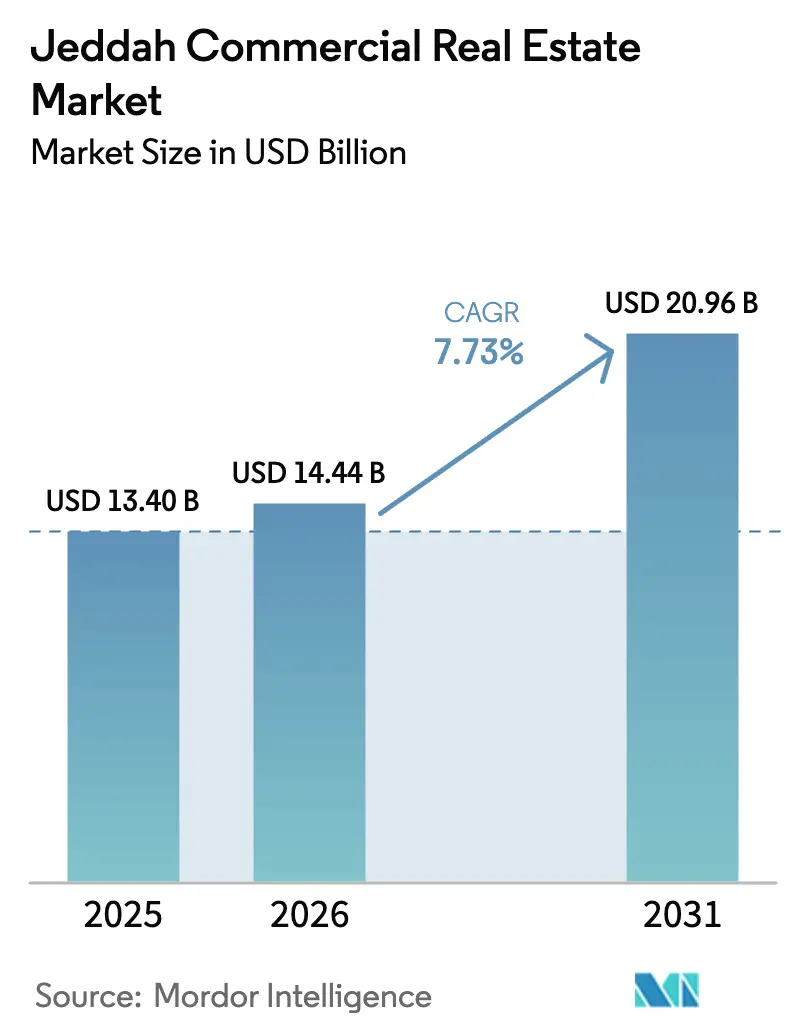

| Taille du marché de l'année de base (2025) | 13.40 Milliards de dollars |

| Taille du Marché (2026) | 14.44 Milliards de dollars |

| Taille du Marché (2031) | 20.96 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.73% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'immobilier commercial de Djeddah par Mordor Intelligence

La taille du marché de l'immobilier commercial de Djeddah devrait passer de 13,40 milliards USD en 2025 à 14,44 milliards USD en 2026 et devrait atteindre 20,96 milliards USD d'ici 2031, à un CAGR de 7,73 % sur la période 2026-2031. Cette expansion repose sur des dépenses d'infrastructure alignées sur la Vision 2030, une empreinte logistique croissante ancrée par le port islamique de Djeddah, et des réformes continues des marchés de capitaux qui canalisent les fonds institutionnels vers des actifs générateurs de revenus. La demande soutenue de bureaux de catégorie A, l'essor des parcs logistiques et les ouvertures continues dans le secteur de l'hôtellerie soulignent des fondamentaux solides pour les occupants, tandis que les cotations de fonds de placement immobilier (REIT), la libéralisation de la propriété étrangère et les mandats de construction verte approfondissent collectivement le bassin d'investissement. Les promoteurs s'orientent de plus en plus vers des formats à usage mixte intégrant le commerce-divertissement, le coworking et les équipements de style de vie, ce qui renforce les primes locatives et élève les taux d'absorption dans un contexte de numérisation croissante. Les mégaprojets d'infrastructure - parmi lesquels le projet Jeddah Central d'une valeur de 75 milliards SAR (20 milliards USD) - remodèlent les valeurs foncières dans les districts du bord de mer et périphériques, positionnant le marché de l'immobilier commercial de Djeddah comme une passerelle stratégique pour le commerce régional et le tourisme.

Points clés du rapport

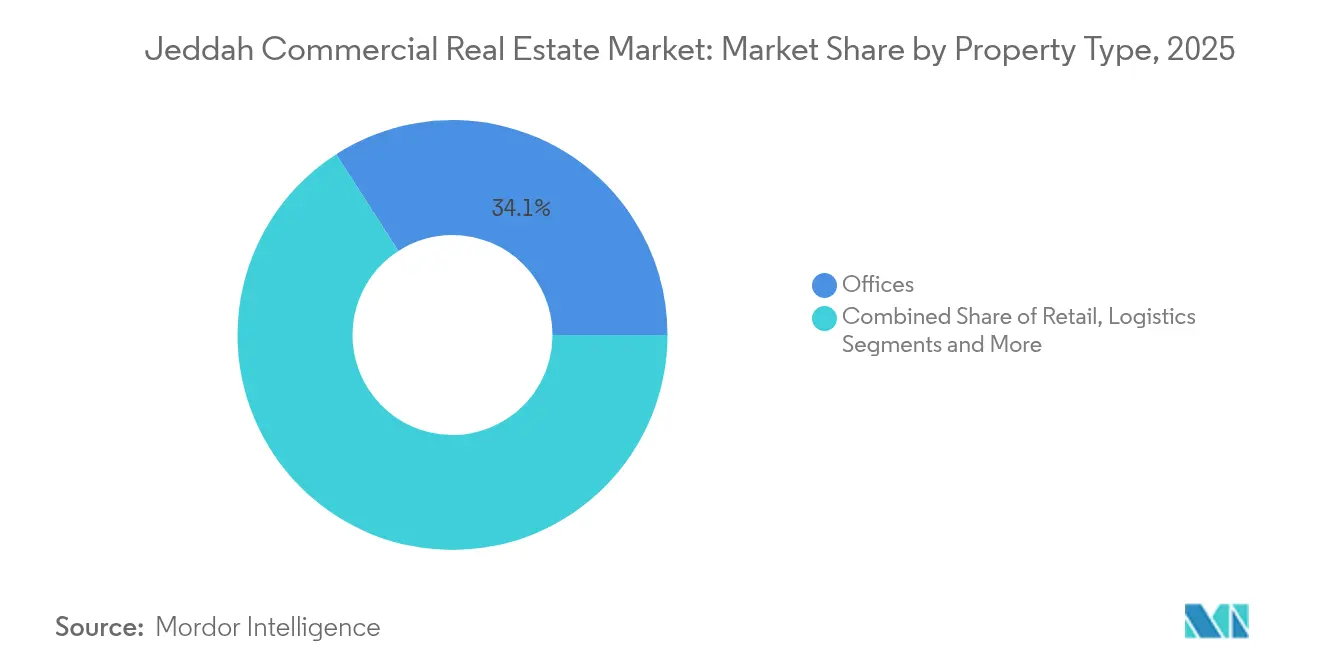

- Par type de propriété, les bureaux ont dominé avec 34,10 % de la part de marché de l'immobilier commercial de Djeddah en 2025, tandis que les installations logistiques devraient se développer à un CAGR de 9,10 % d'ici 2031.

- Par modèle commercial, les opérations de location ont détenu une part de 68,42 % de la taille du marché de l'immobilier commercial de Djeddah en 2025 ; les ventes d'investissement devraient croître à un CAGR de 8,11 % jusqu'en 2031.

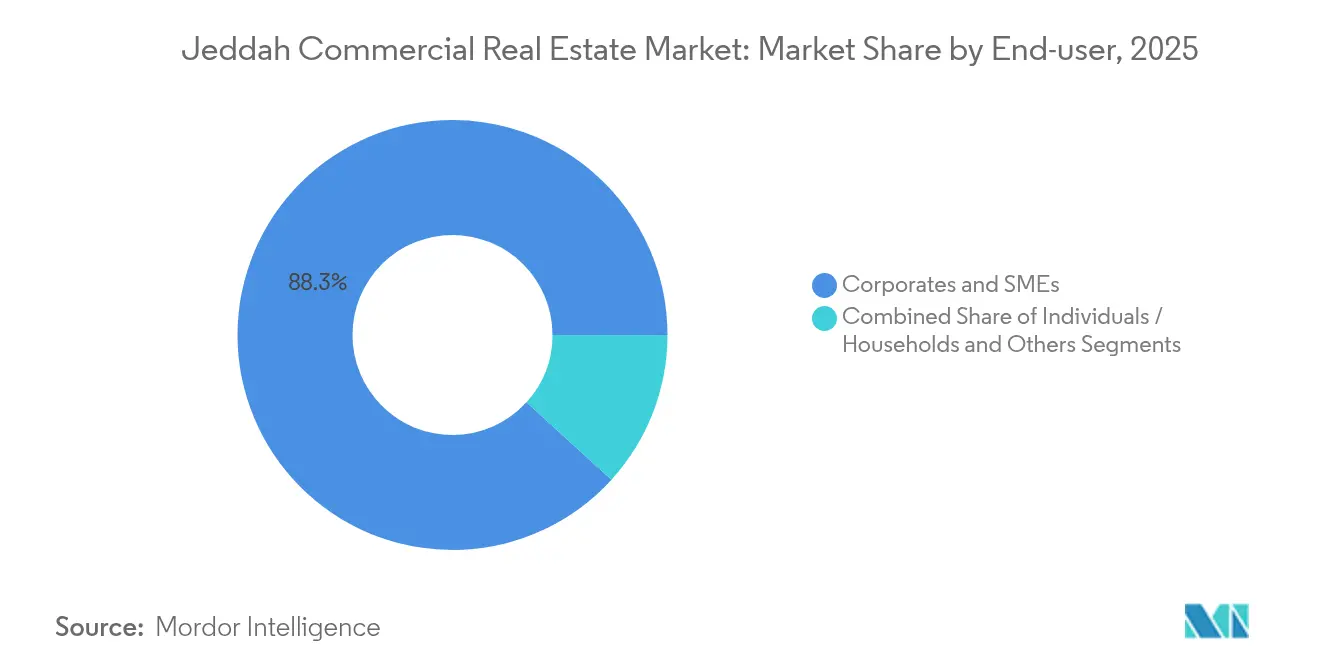

- Par utilisateur final, les entreprises et les PME ont représenté 88,25 % de la demande en 2025, tandis que les achats des particuliers et des ménages progressent à un CAGR de 8,79 % jusqu'en 2031.

- Par géographie, le quartier central des affaires a commandé une part de 34,20 % du marché de l'immobilier commercial de Djeddah en 2025, mais la zone du reste de Djeddah est positionnée pour le CAGR le plus rapide de 8,66 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'immobilier commercial de Djeddah

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Dépenses d'infrastructure Vision 2030 et diversification économique | 2.8% | Mondial, avec un accent principal sur Jeddah Central et les districts du bord de mer | Long terme (≥ 4 ans) |

| Extension du port islamique de Djeddah stimulant les espaces logistiques | 2.1% | Zones adjacentes au port, corridors logistiques, zones industrielles | Moyen terme (2-4 ans) |

| Hausse de la demande hôtelière tirée par le tourisme | 1.8% | Bord de mer de Djeddah, quartier historique d'Al Balad, zones de la corniche | Court terme (≤ 2 ans) |

| Approfondissement des marchés de capitaux par les REIT | 1.5% | National, avec des gains précoces à Riyad, Djeddah, Province de l'Est | Moyen terme (2-4 ans) |

| Numérisation et modernisation des bâtiments intelligents | 1.2% | Centres urbains, concentrés dans le quartier central des affaires et Djeddah Nord | Moyen terme (2-4 ans) |

| Adoption des espaces de travail flexibles par les PME après la COVID | 0.9% | Quartier central des affaires, développements à usage mixte | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'infrastructure Vision 2030 et diversification économique

Des dépenses nationales sans précédent dépassant 850 milliards USD dans des gigaprojets ancrent la transformation de Djeddah en un pôle commercial diversifié. Le projet Jeddah Central d'une valeur de 75 milliards SAR (20 milliards USD) à lui seul s'étend sur 5,7 millions de m², consacrant 45 % à des espaces verts et introduisant 17 000 unités résidentielles, 2 700 chambres d'hôtel et un opéra qui élèvent le profil d'investissement du centre-ville. Avec un objectif d'achèvement de 45 % prévu pour 2027, le projet devrait ajouter 47 milliards SAR (12,5 milliards USD) au PIB d'ici 2030 et générer 25 000 emplois. Des projets complémentaires, tels que la zone logistique menée par Maersk d'une valeur de 1,3 milliard SAR (345 millions USD) au port islamique de Djeddah, multiplieront la demande d'entrepôts de catégorie A, de bureaux et d'actifs hôteliers. Ces injections de capitaux, couplées à des règles d'investissement étranger assouplies, soutiennent la hausse à long terme du marché de l'immobilier commercial de Djeddah.

Extension du port islamique de Djeddah stimulant les espaces logistiques

Le parc logistique de DP World d'une valeur de 900 millions SAR (240 millions USD), les zones douanières intégrées et l'approfondissement des quais augmentent collectivement la capacité en conteneurs et entraînent un CAGR de 9,43 % en surface logistique au sol. Les entrepôts à proximité du port avec des hauteurs libres de 15 mètres et des équipements en chaîne du froid commandent désormais des primes locatives de 12 % par rapport aux installations intérieures, poussant les promoteurs à accélérer les constructions spéculatives. L'essor logistique se propage dans les corridors industriels, renforçant la trajectoire de croissance du marché de l'immobilier commercial de Djeddah.

Hausse de la demande hôtelière tirée par le tourisme

L'offre de luxe se développe rapidement alors que les opérateurs se positionnent en prévision de l'objectif du Royaume d'accueillir 100 millions de visiteurs. Le Jeddah EDITION a fait ses débuts en mai 2024, et IHG a signé des accords pour le Holiday Inn Jeddah Al Naseem et le Regent Jeddah pour des ouvertures prévues jusqu'en 2026. Les conversions de sites patrimoniaux à Al Balad livreront 34 hôtels de charme d'ici 2027, combinant la préservation culturelle avec des flux de revenus diversifiés. Ces actifs captent la hausse des arrivées de loisirs et la demande de débordement des événements MICE, augmentant la fréquentation du commerce de détail et de la restauration liés aux hôtels.

Approfondissement des marchés de capitaux par les REIT

Le régime des REIT d'Arabie Saoudite, affiné depuis 2016, canalise des capitaux patient vers des actifs stabilisés et élargit l'accessibilité aux investisseurs. Un REIT du quartier financier du roi Abdallah en attente d'une valeur de 700 millions USD et deux fonds d'Arabian Centres totalisant 6,2 milliards SAR (1,65 milliard USD) illustrent l'appétit institutionnel croissant. Les réglementations imposant un déploiement de 75 % des actifs dans des propriétés développées améliorent la transparence, tandis que la loi sur l'investissement de février 2025 abolit les barrières d'autorisation pour les investisseurs étrangers. Ensemble, ces cadres compriment les coûts de financement, stimulent les pipelines de développement et renforcent la liquidité du marché secondaire - consolidant les valorisations sur l'ensemble du marché de l'immobilier commercial de Djeddah.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénuries de matériaux et de main-d'œuvre qualifiée | -1.8% | National, avec des impacts aigus dans les zones de gigaprojets | Court terme (≤ 2 ans) |

| Processus réglementaires complexes et retards de permis | -1.2% | Juridictions municipales, concentrées dans le quartier central des affaires et les zones de bord de mer | Moyen terme (2-4 ans) |

| Risque de surabondance de bureaux de catégorie A issus des mégaprojets | -0.9% | Quartier central des affaires, zones commerciales de Djeddah Nord | Long terme (≥ 4 ans) |

| Coûts croissants d'atténuation des inondations et d'adaptation climatique | -0.7% | Développements côtiers, propriétés en bord de mer de la mer Rouge | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénuries de matériaux et de main-d'œuvre qualifiée

Le pipeline de construction de 850 milliards USD d'Arabie Saoudite met à rude épreuve les chaînes d'approvisionnement, faisant monter les prix de l'acier et du ciment jusqu'à 20 % par an et prolongeant les calendriers de projet de 6 à 12 mois. Un réservoir de 1 500 milliards USD de projets MENA non attribués aggrave les risques d'approvisionnement. Bien que la saoudisation ait ramené le chômage national à 7 % en 2024, la hausse des salaires persiste, pesant sur les marges des promoteurs. L'adoption de la planification assistée par intelligence artificielle et de la fabrication robotisée devrait améliorer la productivité de 20 à 30 %, compensant en partie la pression inflationniste[1]Global Arbitration Review, "Saudi Construction Pipeline Faces Supply Chain Constraints," globalarbitrationreview.com.

Processus réglementaires complexes et retards de permis

Même avec des portails numériques centralisés, les études environnementales et les autorisations municipales peuvent allonger les délais jusqu'à six mois, notamment le long du bord de mer sujet aux inondations. L'introduction d'une taxe sur les transactions immobilières de 5 % en avril 2025 ajoute des couches de documentation et des implications sur les flux de trésorerie pour les cessions. Les retards de paiement de 45 à 60 jours sur les projets publics perturbent davantage la liquidité des entrepreneurs, accentuant l'incertitude en matière de livraison sur l'ensemble du marché de l'immobilier commercial de Djeddah.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de propriété : les bureaux dominent tandis que la logistique accélère

Les actifs de bureaux ont conservé une part de marché dominante de 34,10 % dans l'immobilier commercial de Djeddah en 2025, soutenue par l'exigence de siège régional de la Vision 2030 qui contraint les multinationales à établir des bases en Arabie Saoudite. Les loyers prime du quartier central des affaires ont grimpé de 9,5 % en 2024, l'occupation ayant dépassé 92 %, renforçant l'appétit des investisseurs pour les projets de cœur de portefeuille et soutenant des clauses d'escalade régulières. Une dynamique à deux vitesses persiste, les bâtiments de catégorie B offrant une décote de 18 % pour attirer les start-ups et les locataires de back-office. Les propriétaires se différencient via des certifications bien-être et des accès sans contact, ce qui peut garantir des primes locatives de 7 %. Les podiums complémentaires de commerce-divertissement et de restauration augmentent la durée des visites et diversifient les flux de revenus, insufflant une vitalité à usage mixte dans les quartiers de bureaux.

À l'inverse, les installations logistiques sont positionnées pour le CAGR le plus rapide de 9,10 % jusqu'en 2031, grâce au parc de 900 millions SAR (240 millions USD) de DP World, à la zone de 1,3 milliard SAR (345 millions USD) de Maersk, et à la stratégie logistique nationale de 106,6 milliards USD du ministère des Transports. La demande d'entrepôts à hauteur libre de 15 mètres, d'unités en chaîne du froid et de stockage sous douane augmente alors que la pénétration du commerce électronique dépasse 25 % des ventes au détail. Les accords de construction sur mesure avec des baux de 10 ans ancrent le financement, tandis que la compression des rendements attire les fonds de pension mondiaux dans des opérations de cession-bail. Ensemble, ces tendances renforcent la proposition de valeur à long terme en volume et en valeur du marché de l'immobilier commercial de Djeddah.

Par modèle commercial : solidité de la location avec dynamisme des ventes

Les opérations de location ont contrôlé 68,42 % de la taille du marché de l'immobilier commercial de Djeddah en 2025, soutenues par des flux de trésorerie stables et l'éligibilité aux REIT. Les bureaux prime ont délivré des rendements nets de 6 à 7 %, surpassant les comparables régionaux et attirant des capitaux transfrontaliers. Les durées de bail sont en moyenne de 3 à 5 ans avec des escalades annuelles de 5 %, tandis que les contrats de gestion hôtelière s'étendent sur 15 à 20 ans avec des dispositions de partage des revenus. Les propriétaires institutionnels déploient des suites de gestion d'actifs basées sur l'intelligence artificielle pour optimiser l'occupation et réduire les coûts d'exploitation de 12 %. La combinaison d'occupations résilientes et d'une transparence améliorée maintient le modèle locatif comme stratégie privilégiée pour les investisseurs averses au risque.

Le segment des ventes, bien que plus petit, se développe à un CAGR de 8,11 % jusqu'en 2031, catalysé par la libéralisation de la propriété étrangère de janvier 2026 et l'amélioration des options de financement hypothécaire. Les achats sur plan dans le cadre du programme Wafi ont bondi de 28 % en 2024, tandis que les réformes de la loi sur la copropriété débloquent la propriété mutualisée dans les immeubles de grande hauteur. Les promoteurs intègrent des clauses de sortie à prix fixe, permettant aux investisseurs particuliers de sécuriser des plus-values à l'achèvement du projet. Par conséquent, la voie de l'accession à la propriété gagne du terrain auprès des particuliers fortunés cherchant une exposition au marché de l'immobilier commercial de Djeddah.

Par utilisateur final : les entreprises dominent, les ménages accélèrent

Les entreprises et les PME ont généré 88,25 % de l'activité des utilisateurs finaux en 2025, portées par une croissance annuelle de 31 % des prêts aux PME à 383,2 milliards SAR (102 milliards USD). Les multinationales louent à l'avance des étages contigus, tandis que les PME préfèrent les modules d'espaces flexibles, affinant la flexibilité de planification des surfaces. Les incubateurs soutenus par l'État, tels que le programme Jada30 de la Banque de développement social, soutiennent 245 entreprises et stimulent la demande de bureaux gérés, de laboratoires et de salles d'exposition. Les opérateurs de coworking intègrent des salles de réunion prêtes à l'emploi et un accès basé sur le cloud pour attirer les start-ups, assurant des pipelines d'occupation robustes dans le marché de l'immobilier commercial de Djeddah.

Le segment des particuliers et des ménages devrait croître à un CAGR de 8,79 % jusqu'en 2031, en ligne avec le programme de résidence premium pour les propriétés dépassant 4 millions SAR (1,06 million USD). Les résidences de marque au sommet des hôtels et des tours à usage mixte en bord de mer séduisent les cadres expatriés à la recherche d'équipements sur place, diversifiant les profils d'acheteurs. Les plateformes de financement participatif testent des offres de propriété fractionnée, abaissant les seuils d'entrée et élargissant la participation des investisseurs particuliers.

Analyse géographique

Le quartier central des affaires a détenu 34,20 % du marché de l'immobilier commercial de Djeddah en 2025, soutenu par le quartier Al Balad inscrit au patrimoine mondial de l'UNESCO et le projet Jeddah Central d'une valeur de 75 milliards SAR (20 milliards USD) qui élève la ligne d'horizon du centre-ville avec des icônes culturelles et 2 700 chambres d'hôtel. La concentration d'entreprises autour de la rue Tahlia et de la rue King maintient des loyers supérieurs au marché et catalyse le réaménagement orienté vers les transports en commun le long des corridors de transport en commun de masse. Les parkings gérés par des opérateurs et les aménagements piétonniers renforcent la compétitivité des actifs, favorisant l'appréciation de la valeur.

Djeddah Nord, englobant Obhur et la Corniche Nord, bénéficie de la proximité de l'aéroport international Roi Abdulaziz et de la ville économique de Djeddah de 5,3 millions de m², qui intègre des réseaux intelligents et le refroidissement urbain. Les pipelines hôteliers, notamment le Regent Jeddah et les résidences de marque, soutiennent la demande à usage mixte, tandis que les locataires logistiques privilégient le corridor de la Zone économique du roi Abdallah pour la connectivité multimodale. Les synergies infrastructurelles augmentent l'absorption foncière, positionnant ce sous-marché pour une croissance locative à un chiffre moyen.

La zone du reste de Djeddah est positionnée pour le CAGR le plus rapide de 8,66 % jusqu'en 2031, les districts périphériques absorbant la demande de débordement des mégaprojets. La communauté ALAROUS de ROSHN livrera 2 200 logements et des bandes commerciales intégrées, améliorant la qualité de vie en dehors des centres patrimoniaux. Simultanément, la promenade en bord de mer de 9,5 kilomètres intègre des marinas, un opéra et des plages publiques, s'alignant sur les objectifs de loisirs de la Vision 2030 et amplifiant la fréquentation touristique. Les zones économiques spéciales confèrent des incitations fiscales et des permis accélérés, attirant des investisseurs dans les secteurs de la fabrication, des centres de données et de la logistique sur des parcelles auparavant sous-capitalisées, élargissant ainsi la portée du marché de l'immobilier commercial de Djeddah.

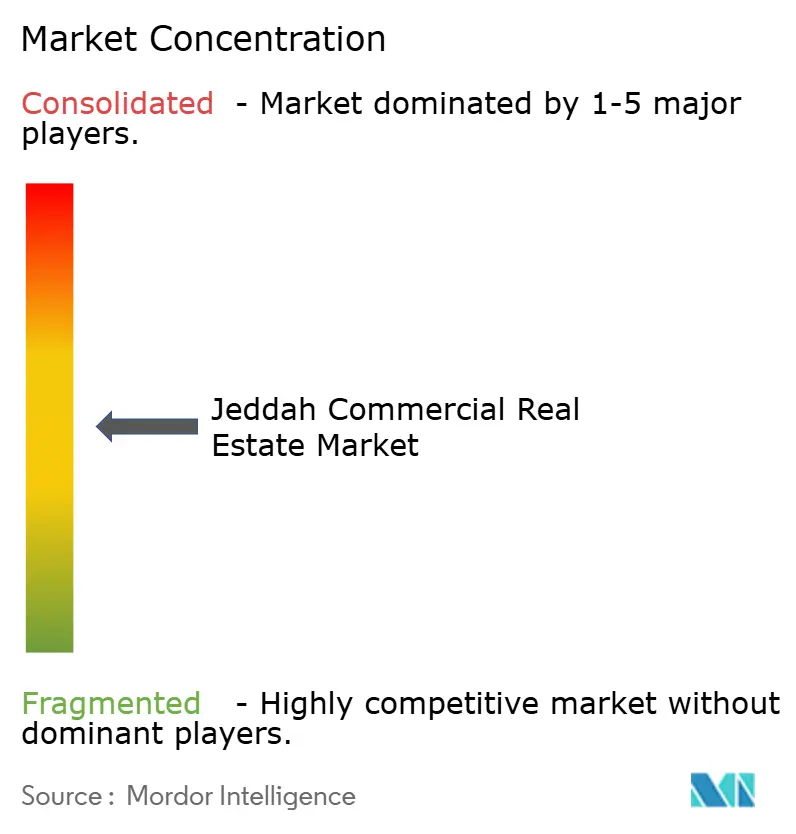

Paysage concurrentiel

La position de leader du marché reste modérément concentrée, Emaar Economic City, Jeddah Economic Company et Dar Al Arkan tirant parti de partenariats gouvernementaux et de réserves foncières solides pour livrer des gigaprojets. Ces acteurs établis adoptent des structures de financement par phases et établissent des coentreprises de construction-exploitation-transfert avec des entités publiques pour réduire les risques d'exécution. La refonte de l'image de marque de ROSHN en 2024 a signalé un pivot d'un développement purement résidentiel vers un développement multi-actifs, libérant des synergies dans le commerce-divertissement et l'hôtellerie qui diversifient les revenus et prolongent les cycles de vie des projets.

La technologie est devenue un facteur de différenciation décisif. Le déploiement d'IBM Maximo dans le quartier financier du roi Abdallah couvre 100 000 actifs numérisés et porte la satisfaction des locataires à 95 %. La collaboration de Taiba Investments avec Horizontal Digital intègre une optimisation du rendement pilotée par l'intelligence artificielle sur 7 700 chambres, illustrant le passage vers une gestion de portefeuille guidée par les données. Les acteurs logistiques intègrent des toitures solaires et des systèmes prêts pour l'hydrogène, répondant aux critères ESG des investisseurs institutionnels.

Les nouveaux entrants - allant des start-ups PropTech explorant la propriété tokenisée aux sociétés de capital-investissement régionales - gagnent du terrain en ciblant des classes d'actifs de niche telles que les entrepôts réfrigérés et le logement étudiant. Les apports en capital-risque projetés à 2 000 milliards USD au cours de la prochaine décennie alimentent des modèles disruptifs qui empiètent sur la domination des acteurs établis. Néanmoins, les coûts fonciers élevés et l'évolution des cadres réglementaires tempèrent la fragmentation, maintenant le marché de l'immobilier commercial de Djeddah dans la fourchette intermédiaire du spectre de concentration[3]BECO Capital, "MENA PropTech Investment Outlook 2030", becocapital.com.

Leaders du secteur de l'immobilier commercial de Djeddah

Emaar Economic City

Jeddah Economic Company

Dar Al Arkan Real Estate Development Company

Jabal Omar Development Company

Red Sea Global

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : IHG Hotels & Resorts et Ashaad Company ont annoncé trois nouvelles signatures d'hôtels à Djeddah et Al Khobar lors du Future Hospitality Summit Riyad 2025, ajoutant plus de 1 700 chambres au portefeuille d'IHG avec des ouvertures prévues entre 2028 et 2030, soutenant les objectifs d'expansion touristique de la Vision saoudienne 2030.

- Mars 2025 : La société Diriyah Company a avancé des discussions avec Alshaya Group et Starbucks pour établir un magasin phare au sein du développement à usage mixte de 14 kilomètres carrés comprenant 566 000 mètres carrés d'espaces commerciaux et de restauration, ciblant plus de 100 000 résidents et visiteurs.

- Novembre 2024 : ROSHN Group a revu son image de marque, élargissant son mandat au commerce de détail, au commercial et à l'hôtellerie sur 4 millions de m² de surface brute locative

- Juillet 2024 : Le Fonds public d'investissement a lancé Al Balad Development Company pour rénover le quartier historique de Djeddah sur 2,5 millions de m²

Périmètre du rapport sur le marché de l'immobilier commercial de Djeddah

L'immobilier commercial désigne les biens non résidentiels destinés à générer des revenus. Il comprend notamment les centres commerciaux, les hôtels et les espaces de bureaux.

Une analyse complète du contexte du marché de l'immobilier commercial de Djeddah est incluse dans le rapport, notamment l'évaluation de l'économie et de la contribution des secteurs à l'économie, la présentation générale du marché, l'estimation de la taille du marché pour les segments clés, les tendances émergentes dans les segments de marché, la dynamique du marché et les tendances géographiques, ainsi que l'impact de la COVID-19.

Le marché de l'immobilier commercial de Djeddah est segmenté par type (bureaux, commerce de détail, industriel, logistique, multi-familial et hôtellerie). Le rapport offre la taille du marché et les prévisions pour le marché de l'immobilier commercial de Djeddah en valeur (USD) pour tous les segments susmentionnés.

| Bureaux |

| Commerce de détail |

| Logistique |

| Autres (immobilier industriel, immobilier hôtelier, etc.) |

| Ventes |

| Location |

| Particuliers / Ménages |

| Entreprises et PME |

| Autres |

| Djeddah Nord (Obhur, Corniche Nord) |

| Quartier central des affaires (Al Balad, Tahlia) |

| Développements en bord de mer (bord de mer de Djeddah, Corniche) |

| Reste de Djeddah |

| Par type de propriété | Bureaux |

| Commerce de détail | |

| Logistique | |

| Autres (immobilier industriel, immobilier hôtelier, etc.) | |

| Par modèle commercial | Ventes |

| Location | |

| Par utilisateur final | Particuliers / Ménages |

| Entreprises et PME | |

| Autres | |

| Par géographie | Djeddah Nord (Obhur, Corniche Nord) |

| Quartier central des affaires (Al Balad, Tahlia) | |

| Développements en bord de mer (bord de mer de Djeddah, Corniche) | |

| Reste de Djeddah |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de l'immobilier commercial de Djeddah en 2026 ?

Il est évalué à 14,44 milliards USD et est en bonne voie pour un CAGR de 7,73 % jusqu'en 2031.

Quel type de propriété détient la plus grande part à Djeddah ?

Les bureaux dominent avec une part de 34,10 %, portés par l'initiative de siège régional.

Quel est le segment à la croissance la plus rapide ?

L'immobilier logistique se développe à un CAGR de 9,10 %, aidé par les investissements adjacents au port.

Comment les réformes de propriété étrangère affecteront-elles le marché ?

La libéralisation de janvier 2026 devrait stimuler les transactions de vente, qui sont déjà prévues de croître à un CAGR de 8,11 %.

Quelle zone de Djeddah offre le potentiel de croissance le plus élevé ?

Les zones périphériques désignées ' reste de Djeddah ' devraient croître à un CAGR de 8,66 % jusqu'en 2031, portées par de nouvelles infrastructures et des projets touristiques.

Les REIT influencent-ils le financement de l'immobilier commercial ?

Oui, de multiples grandes offres de REIT et des réglementations favorables approfondissent la liquidité des marchés de capitaux pour les actifs stabilisés.

Dernière mise à jour de la page le: