Taille et part du marché des correcteurs de posture

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.46 Milliards de dollars |

| Taille du Marché (2031) | 2.17 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.35% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des correcteurs de posture par Mordor Intelligence

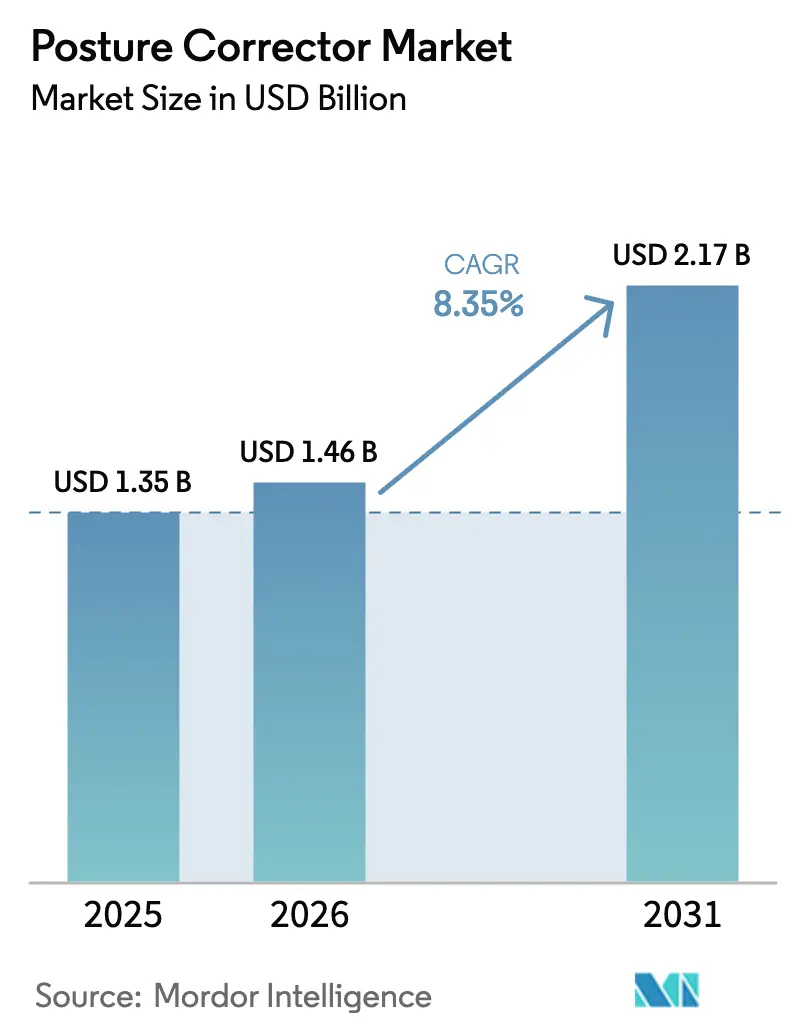

La taille du marché des correcteurs de posture devrait passer de 1,35 milliard USD en 2025 à 1,46 milliard USD en 2026, pour atteindre 2,17 milliards USD d'ici 2031, avec un CAGR de 8,35 % sur la période 2026-2031. Cette expansion reflète un changement structurel dans la manière dont les employeurs et les systèmes de santé traitent les troubles musculo-squelettiques, les modèles de travail à distance et hybrides intensifiant le besoin de solutions ergonomiques accessibles. Les prestataires de télésanté associent désormais les évaluations posturales virtuelles aux prescriptions de dispositifs, transformant ce qui était autrefois un achat impulsif en grande surface en une intervention guidée cliniquement. Les produits conventionnels non électroniques restent les leaders en volume, tandis que les entraîneurs portables intelligents gagnent du terrain à mesure que les employeurs recherchent des programmes de bien-être basés sur les données. Par ailleurs, le ruban de kinésiologie surpasse les autres catégories en raison de la demande croisée provenant du secteur de la médecine sportive. Les différentiels de croissance régionaux soulignent l'impact de la clarté réglementaire, de l'infrastructure de santé numérique et de la maturité du commerce électronique sur les taux d'adoption dans les principaux marchés.

Points clés du rapport

- Par type de produit, les dispositifs de soutien en position assise représentaient une part de 53,23 % du marché des correcteurs de posture en 2025, tandis que le ruban de kinésiologie devrait se développer à un CAGR de 10,54 % jusqu'en 2031.

- En 2025, les dispositifs conventionnels non électroniques détenaient 64,67 % de la taille du marché des correcteurs de posture, tandis que les entraîneurs électroniques intelligents devraient progresser à un CAGR de 10,65 % jusqu'en 2031.

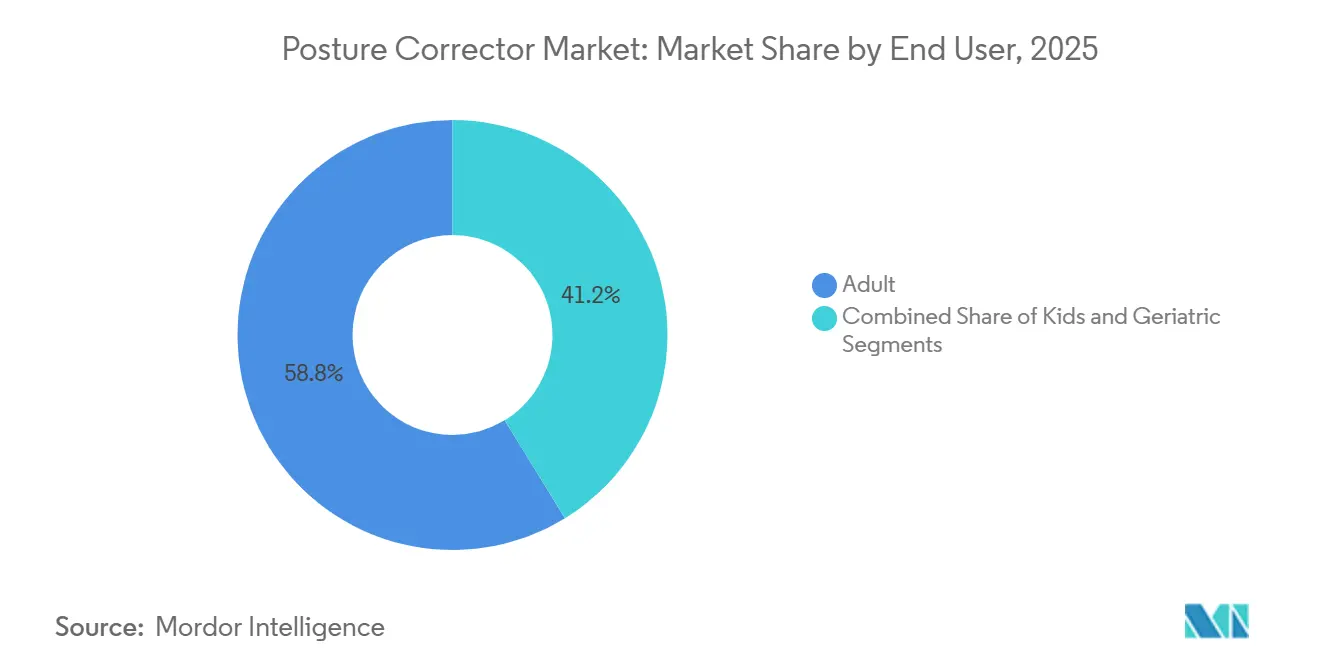

- Par utilisateur final, les adultes représentaient 58,76 % du chiffre d'affaires de 2025, mais le segment gériatrique est le plus dynamique avec un CAGR de 11,43 % jusqu'en 2031.

- Par canal de distribution, les points de vente hors ligne maintenaient une part de 69,54 % en 2025, mais les plateformes en ligne devraient croître à un CAGR de 11,56 % sur la même période.

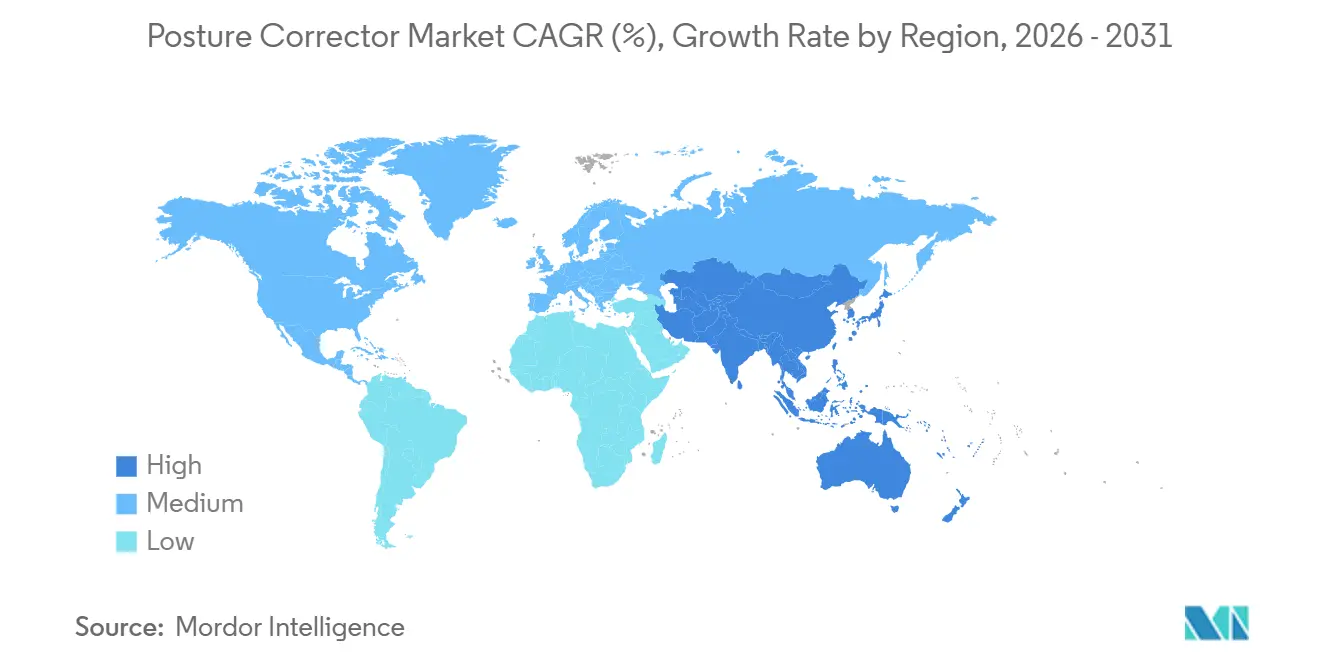

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 43,56 % en 2025, tandis que l'Asie-Pacifique devrait enregistrer le CAGR régional le plus élevé à 9,32 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des correcteurs de posture

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Essor des évaluations ergonomiques par télésanté | 1.8% | Amérique du Nord et UE, en expansion vers les centres urbains d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Hausse des dépenses ergonomiques liées au télétravail | 2.1% | Mondial, avec une concentration en Amérique du Nord et en Europe occidentale | Court terme (≤ 2 ans) |

| Intégration de capteurs portables intelligents | 1.5% | Amérique du Nord, UE, pôles technologiques d'Asie-Pacifique (Corée du Sud, Japon, Singapour) | Long terme (≥ 4 ans) |

| Marketing d'influence sur les réseaux sociaux stimulant la sensibilisation à la posture | 0.9% | Mondial, notamment en Amérique du Nord, dans l'UE et en Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Adoption croissante dans les programmes de bien-être préventif en entreprise | 1.4% | Amérique du Nord, UE, employeurs multinationaux d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Expansion des canaux de distribution en ligne dans les économies émergentes | 1.2% | Cœur de l'Asie-Pacifique (Inde, Asie du Sud-Est), MEA, Amérique latine | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Essor des évaluations ergonomiques par télésanté

Les plateformes de télésanté intègrent l'analyse posturale à distance dans les consultations musculo-squelettiques, faisant passer les dispositifs correctifs du statut de produits en vente libre à celui d'outils prescrits et approuvés par des cliniciens. Une revue de juin 2024 réalisée par le Physical Health Technologies Institute, portant sur 12 programmes virtuels, a montré que les interventions guidées par des cliniciens augmentaient l'observance des dispositifs de 34 % par rapport aux achats en autonomie[1]Physical Health Technologies Institute, "Évaluation des solutions MSK virtuelles", phti.org. Un suivi renforcé atténue l'abandon fréquent des orthèses rigides et aligne l'utilisation sur des objectifs mesurables d'amélioration posturale. La couverture par les assurances reste limitée, car de nombreux payeurs classent les correcteurs comme équipements médicaux durables uniquement en cas de déficience diagnostiquée ; cependant, les partenariats avec des entreprises de télésanté ouvrent des canaux à marges plus élevées et à taux de retour plus faibles pour les marques.

Hausse des dépenses ergonomiques liées au télétravail

Frontiers in Public Health a signalé une augmentation de 41 % des douleurs cervicales et une hausse de 38 % des douleurs lombaires chez les télétravailleurs par rapport aux niveaux d'avant la pandémie[2]Comité de rédaction de Frontiers in Public Health, "Douleurs musculo-squelettiques chez les télétravailleurs", frontiersin.org. Les employeurs confrontés à des défis de rétention considèrent souvent les interventions ergonomiques à faible coût comme un moyen simple de réduire l'absentéisme. BackJoy a positionné son dispositif de soutien en position assise à 39,95 USD auprès des chaînes de pharmacies lors du NACDS Marketplace, en citant plus de 500 000 utilisateurs. Les fournisseurs qui alignent leur tarification sur les achats en volume et proposent des tableaux de bord analytiques exploitent un budget de bien-être en entreprise qui rivalise désormais avec les revenus directs aux consommateurs pour les acteurs de taille intermédiaire.

Intégration de capteurs portables intelligents

Les correcteurs de posture intelligents évoluent vers des systèmes de biofeedback qui incitent à l'autocorrection grâce à l'utilisation d'accéléromètres, de gyroscopes et de douces alertes vibratoires. L'American College of Sports Medicine a classé la technologie portable comme la principale tendance mondiale en matière de remise en forme pour 2025, validant l'intérêt du grand public pour les fonctionnalités de suivi de la posture. Des voies FDA de classe II plus claires aux États-Unis pour les entraîneurs électroniques offrent un parcours d'approbation prévisible, permettant une mise à l'échelle sans les coûts d'une approbation préalable à la mise sur le marché complète. Les employeurs considèrent les dispositifs riches en données comme des actifs de bien-être préventif, stimulant une demande qui surmonte progressivement les prix plus élevés et la complexité de la configuration.

Marketing d'influence sur les réseaux sociaux stimulant la sensibilisation à la posture

Les campagnes menées par des influenceurs démontrent l'utilisation des correcteurs en temps réel, transformant l'éducation posturale en conversions de ventes en ligne immédiates. Les vidéos courtes montrant l'alignement avant et après favorisent la validation entre pairs et renforcent la légitimité du produit. Les marques s'associent à des coachs sportifs certifiés pour contourner les préoccupations liées à la désinformation et mettre en avant des tutoriels fondés sur des preuves, une tactique qui augmente la valeur moyenne des commandes lorsqu'elle est combinée à des codes de réduction sur les plateformes de commerce électronique. Les consommateurs urbains en Amérique du Nord, en Europe et en Asie ont tendance à se tourner vers des dispositifs approuvés par des professionnels de santé reconnus, amplifiant ainsi le bouche-à-oreille viral à des coûts d'acquisition inférieurs à ceux de la publicité payante seule.

Analyse de l'impact des freins*

| Frein | % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Faibles preuves cliniques de l'efficacité à long terme | -1.3% | Mondial, notamment en Amérique du Nord et dans l'UE où la médecine fondée sur les preuves domine | Long terme (≥ 4 ans) |

| Défis d'observance des utilisateurs liés à l'inconfort | -1.1% | Mondial, avec un impact plus élevé en Asie-Pacifique où la notoriété des produits est plus faible | Court terme (≤ 2 ans) |

| Prolifération de produits contrefaits bon marché en ligne | -0.8% | Mondial, concentré sur les plateformes de commerce électronique d'Asie-Pacifique et du MEA | Moyen terme (2 à 4 ans) |

| Incertitude réglementaire concernant la classification des dispositifs médicaux | -0.6% | Amérique du Nord, UE, émergent en Asie-Pacifique à mesure que les réglementations se renforcent | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Faibles preuves cliniques de l'efficacité à long terme

Une méta-analyse de 2024 publiée dans le Journal of Clinical Medicine a révélé que le ruban de kinésiologie produisait de légères réductions de la douleur à court terme qui s'estompaient au-delà de 12 semaines. Une variabilité similaire existe pour les orthèses rigides, certains essais montrant un bénéfice et d'autres obtenant des résultats équivalents à ceux d'une simple éducation posturale. L'absence de données issues de suivis d'une durée ≥ 1 an limite le remboursement par les payeurs et restreint l'intégration dans les recommandations cliniques. Par conséquent, les marques se concurrencent principalement sur le prix plutôt que sur des preuves différenciées, comprimant les marges et freinant les investissements en R&D dans les technologies de capteurs avancés.

Défis d'observance des utilisateurs liés à l'inconfort

Les orthèses rigides provoquent souvent des irritations au niveau des épaules ou des aisselles après un port prolongé, amenant de nombreux utilisateurs à abandonner les dispositifs plus tôt que ne le suggèrent les recommandations du fabricant. Le non-respect du traitement érode l'efficacité perçue, déprime les taux de réachat et gonfle les volumes de retours pour les vendeurs en ligne. L'éducation et les suivis par télésanté atténuent ces problèmes, mais augmentent également les coûts d'acquisition. Les rubans pour tissus mous et les dispositifs portables à capteurs répondent aux problèmes de confort, mais introduisent des compromis financiers : le ruban nécessite des achats récurrents, et les dispositifs intelligents exigent des prix d'entrée plus élevés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les dispositifs en position assise conservent leur avance tandis que le ruban accélère

Les dispositifs de soutien en position assise représentaient 53,23 % du chiffre d'affaires de 2025, soulignant leur adéquation avec les budgets de travail hybride et leurs bénéfices immédiats en termes de soulagement. Cette part ancre la stabilité globale du marché des correcteurs de posture, même si le ruban de kinésiologie progresse à un CAGR de 10,54 %, le plus rapide parmi tous les types de produits. Les coussins d'assise et les rouleaux lombaires s'intègrent parfaitement dans les kits de bien-être en entreprise, nécessitent peu d'instructions et présentent de faibles taux de retour en raison d'un dimensionnement universel. Les orthèses restent populaires pour la rééducation, mais souffrent d'un abandon lié à l'inconfort, ce qui réduit leur valeur à vie malgré les ventes initiales.

L'expansion du ruban reflète la demande des consommateurs pour des solutions discrètes compatibles avec le sport et les mouvements quotidiens. Les essais mettent en évidence des améliorations du positionnement scapulaire sans restriction de l'amplitude des mouvements, s'inscrivant dans les protocoles de télésanté qui ciblent des zones corporelles spécifiques plutôt qu'une orthèse universelle. Les orthèses resteront pertinentes dans les parcours de récupération clinique ; cependant, la polyvalence du ruban sur les régions cervicale, thoracique et lombaire le positionne comme le noyau de croissance du marché des correcteurs de posture. Les produits de niche tels que les pompes posturales et les étireurs cervicaux restent confinés aux canaux spécialisés dans l'attente de preuves plus substantielles.

Par technologie : les entraîneurs intelligents réduisent l'écart avec les dispositifs conventionnels

Les dispositifs conventionnels représentaient 64,67 % du chiffre d'affaires de 2025, reflétant leur accessibilité financière, leur praticité sans batterie et leur compatibilité avec les achats ponctuels en entreprise. Cependant, les entraîneurs électroniques intelligents affichent un CAGR de 10,65 % à mesure que les employeurs privilégient la visibilité des données au soutien statique. Les coussins et rubans conventionnels se vendent entre 10 et 40 USD, s'intègrent parfaitement dans les assortiments des pharmacies de détail et ne nécessitent aucune intégration numérique. Leur simplicité contribue à maintenir les taux de retour bas, notamment lorsque les pharmaciens en magasin aident au dimensionnement.

Les entraîneurs intelligents, dont le prix se situe entre 80 et 150 USD, séduisent les premiers adoptants à la recherche d'un retour en temps réel sur les événements d'affaissement. La reconnaissance comme tendance de remise en forme n°1 par l'ACSM stimule la curiosité des consommateurs, tandis que les voies prévisibles de la FDA de classe II réduisent les obstacles réglementaires[3]American College of Sports Medicine, "Enquête mondiale sur les tendances du fitness 2025", acsm.org. Les dispositifs conventionnels resteront les champions du volume jusqu'en 2031 ; cependant, les produits innovants capteront une part disproportionnée des revenus dans les contrats de bien-être B2B à haute valeur ajoutée et les segments de consommateurs axés sur les données, réduisant progressivement l'écart de part de marché.

Par utilisateur final : les adultes dominent, mais les gériatriques progressent le plus rapidement

Les adultes ont généré 58,76 % du chiffre d'affaires de 2025, portés par l'ergonomie du travail hybride et les subventions des employeurs. Néanmoins, la cohorte gériatrique progresse à un CAGR de 11,43 %, le plus élevé parmi tous les groupes d'utilisateurs finaux. Les populations vieillissantes font face à un risque musculo-squelettique croissant ; les interventions posturales figurent désormais dans les recommandations de prévention des chutes, catalysant l'adoption via les canaux de soins à domicile. Les orthèses légères avec fermetures faciles et contours anatomiques doux trouvent un écho auprès des personnes âgées qui peuvent avoir du mal avec les conceptions rigides.

L'adoption pédiatrique reste une tendance modeste mais croissante, notamment en Corée du Sud et au Japon, où les écoles mettent en avant la prévention du « tech neck ». La domination des adultes persistera, mais les marques qui adaptent leurs produits aux contraintes de dextérité gériatrique et à la fragilité cutanée s'assureront un leadership précoce dans un segment promis à une expansion disproportionnée à mesure que l'âge médian mondial augmente. Les applications de télésanté qui facilitent la surveillance posturale à distance pour les personnes âgées constituent un levier supplémentaire pour prolonger l'observance des dispositifs sans visites en clinique.

Par canal de distribution : les points de vente hors ligne détiennent la majorité tandis que la vente en ligne progresse fortement

Les points de vente hors ligne représentaient 69,54 % du chiffre d'affaires de 2025, reflétant la préférence des consommateurs pour l'essayage en magasin et les tests immédiats des produits qui réduisent les retours liés au dimensionnement. Le personnel des pharmacies qui démontre l'application des orthèses aide à convertir les acheteurs indécis et réduit les risques d'insatisfaction. Les programmes de bien-être en entreprise s'appuient également sur des livraisons hors ligne en volume liées à des ateliers ergonomiques sur site, renforçant la domination des magasins physiques sur le marché des correcteurs de posture.

Les canaux en ligne progressent à un CAGR de 11,56 %, grâce aux flux de ventes couplés à la télésanté, aux pics de demande générés par les influenceurs et aux améliorations logistiques dans les villes émergentes d'Asie-Pacifique et d'Amérique latine. Les places de marché signalent désormais les dispositifs éligibles aux comptes HSA/FSA, facilitant les décisions d'achat pour les dépensiers bénéficiant d'avantages fiscaux. La livraison le jour même érode les points de friction historiques liés à l'exécution des commandes pour les supports volumineux, et les vidéos de dimensionnement détaillées réduisent l'incertitude. Les points de vente hors ligne détiendront toujours la part majoritaire jusqu'en 2031, mais le commerce électronique en direct aux consommateurs offre aux marques un contrôle inégalé sur la tarification, les données clients et l'engagement post-achat, préparant le terrain pour un glissement progressif du pouvoir.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 43,56 % du chiffre d'affaires mondial en 2025, ancrée par de solides mandats de bien-être en entreprise, des voies FDA bien définies et des dépenses de santé par habitant plus élevées. L'enregistrement précis en classe I pour les orthèses tronculaires passives rationalise les délais de lancement, tandis que les voies de classe II pour les entraîneurs intelligents réduisent l'ambiguïté, renforçant la confiance des investisseurs. Néanmoins, les assureurs refusent généralement le remboursement en l'absence de déficience documentée, créant une sensibilité aux prix qui freine légèrement l'adoption des dispositifs haut de gamme. La pénétration de la télésanté compense cette contrainte en associant les évaluations posturales aux correcteurs prescrits, introduisant une supervision clinique dans les décisions d'achat.

La région Asie-Pacifique devrait mener la croissance avec un CAGR de 9,32 % jusqu'en 2031, portée par une hausse de l'emploi de bureau, l'expansion des initiatives de santé numérique et l'adoption généralisée du commerce électronique, qui contourne le commerce de détail spécialisé sous-développé. Les programmes scolaires gouvernementaux en Corée du Sud et au Japon traitent la santé vertébrale des adolescents, ancrant une sensibilisation posturale dès le plus jeune âge qui stimule la demande future de dispositifs. Les réseaux logistiques de la Chine permettent la livraison le jour même de dispositifs d'assise dans les villes de premier rang, soutenant les stratégies de volume. Cependant, la prolifération effrénée de contrefaçons met à l'épreuve l'équité des marques, soulignant la nécessité de marquages de certification et de partenariats avec les plateformes pour signaler l'authenticité.

L'Europe et l'Amérique du Sud sont prêtes pour des CAGR à un chiffre moyen. Les normes ISO 13485 harmonisées réduisent les frictions de conformité, bénéficiant aux fournisseurs transfrontaliers desservant plusieurs marchés de l'UE. Les vents contraires économiques et un contrôle réglementaire plus strict modèrent l'adoption à court terme, mais l'adoption du bien-être par les employeurs et le vieillissement démographique soutiennent une demande stable. La croissance en Amérique du Sud est en retard mais reste stratégique pour les entreprises cherchant des avantages de premier entrant avant que les régimes réglementaires ne se renforcent en s'alignant sur les modèles américains et européens.

Paysage réglementaire

Les correcteurs de posture se situent entre les produits de bien-être grand public et les dispositifs médicaux réglementés, et leur classification dépend généralement de l'usage prévu et des allégations formulées pour le dispositif. Aux États-Unis, les orthèses tronculaires relèvent de la réglementation FDA 21 CFR 890.3490 et sont classées en Classe I, de nombreuses configurations étant exemptées de la procédure 510(k), tandis que les dispositifs électroniques d'entraînement postural peuvent faire l'objet de contrôles supplémentaires selon les allégations et les fonctionnalités.

En Europe, le règlement européen relatif aux dispositifs médicaux (MDR) 2017/745 s'applique lorsque les produits sont positionnés à des fins thérapeutiques ou médicales, ce qui façonne la documentation technique, l'évaluation clinique et les exigences de surveillance post-commercialisation. Un positionnement bien-être peut permettre d'éviter la qualification de dispositif médical. Le FDA Quality Management System Regulation (QMSR) (21 CFR 820), qui entre en vigueur le 2 février 2026, renforce les exigences relatives au système qualité aux États-Unis, intègre un alignement avec la norme ISO 13485:2016, et relève les attentes de conformité pour les fabricants fournissant des dispositifs de correction posturale et des produits d'entraînement portables connexes.

Paysage concurrentiel

Le marché des correcteurs de posture présente une fragmentation modérée, les dix plus grands fournisseurs contrôlant environ 60 à 70 % du chiffre d'affaires mondial, tandis que les spécialistes régionaux plus petits et les entrants en vente directe aux consommateurs se partagent le reste. Les marques établies s'appuient sur la validation clinique et des relations de longue date avec les pharmacies pour assurer leur présence en rayon. Les start-ups se différencient par l'intégration de capteurs intelligents, le coaching piloté par l'IA et les applications par abonnement, bien que la hausse des coûts de publicité sur les réseaux sociaux mette à l'épreuve l'économie de la vente directe aux consommateurs.

La concurrence s'oriente vers l'intégration dans des écosystèmes. Les fournisseurs qui associent les correcteurs à des évaluations de télésanté, des tableaux de bord analytiques d'entreprise et la conformité HSA/FSA construisent des avantages défendables qui transcendent la marchandisation des produits. Des espaces blancs existent dans les conceptions adaptées aux personnes âgées mettant l'accent sur la facilité d'utilisation, le ruban de kinésiologie de nouvelle génération intégrant des motifs auxétiques et des capteurs embarqués, et l'arbitrage réglementaire sur les marchés émergents où les classifications restent fluides. La conformité à la norme ISO 13485 et l'enregistrement FDA émergent comme un gage de confiance sur les plateformes mondiales de commerce électronique, Amazon renforçant ses protocoles de contrôle pour éliminer les produits contrefaits.

Les dépôts de brevets indiquent un accent accru sur la R&D pour le retour haptique, l'ajustement automatique de la tension et les algorithmes d'apprentissage automatique qui adaptent les signaux correctifs à la biomécanique individuelle. La commercialisation dépend de la réduction des lacunes en matière de preuves et de la navigation dans les approbations multi-juridictionnelles, des tâches mieux abordées par des entreprises dotées d'équipes multidisciplinaires alliant ingénierie biomédicale, affaires réglementaires et expertise en services numériques.

Leaders du secteur des correcteurs de posture

BackJoy

Swedish Posture

Ottobock

Acorn International

BodyRite

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un manque important persiste dans les modèles de distribution guidés cliniquement qui font passer les correcteurs de posture d'achats discrétionnaires à des interventions structurées, en particulier dans les canaux où les évaluations ergonomiques en télésanté font déjà partie des consultations musculosquelettiques. Le contexte du marché soutient cette évolution, puisque les programmes virtuels guidés par des cliniciens ont montré une meilleure adhérence par rapport au comportement d'achat autonome, ce qui crée une opportunité pour les marques de packager la sélection du dispositif, l'intégration et le suivi de coaching pour les employeurs et les partenaires de télésanté, plutôt que de se contenter de rivaliser sur le prix unitaire dans le commerce de détail et les places de marché.

Des opportunités découlent également d'exigences accrues en matière de qualité et de conformité, ainsi que de la demande des employeurs pour des résultats mesurables en matière de bien-être. Le FDA QMSR, effectif au 2 février 2026 (alignant le 21 CFR 820 sur les concepts de l'ISO 13485:2016), accroît la valeur d'une gestion documentée de la qualité et de la traçabilité pour les fabricants desservant les canaux réglementés et institutionnels. Parallèlement, les dispositifs portables intelligents s'intègrent aux programmes de bien-être en entreprise en quête de données d'usage et d'engagement. Du côté conventionnel, la croissance du taping kinésiologique et son usage croisé dans le sport et les activités quotidiennes soutiennent des modèles de consommation récurrente et des gammes d'accessoires connexes, y compris des extensions de marque comme le lancement par KT Tape de patchs pour capteurs de glycémie en continu et pompes à insuline en mai 2024, ce qui élargit le savoir-faire en adhésion adhésive vers des usages à port prolongé plus exigeants.

Développements récents du secteur

- Mai 2026 : BackJoy a élargi la distribution au détail de sa collection de chaussures StandRight Zen, exploitant la technologie Active Stabilization. Cette expansion étend la protection posturale quotidienne au-delà des dispositifs et renforce la position de BackJoy comme fournisseur de solutions posturales de bout en bout.

- Octobre 2025 : PostureUp a lancé son outil d'évaluation posturale Ergo-Audit alimenté par l'IA. L'outil intègre une évaluation numérique de la posture avec des dispositifs, étendant un flux de travail de correction posturale activé par télésanté et améliorant la validation clinique et l'adoption.

- Mai 2024 : KT Tape a lancé des patchs pour capteurs de glycémie en continu et pompes à insuline pour la gestion du diabète. Ces ajouts élargissent son portefeuille de bandes kinésiologiques à la gestion des maladies chroniques et étendent les solutions liées au mode de vie actif et à la médecine sportive.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les produits correcteurs de posture vendus pour le soutien postural et l'alignement au quotidien, y compris les attelles et dispositifs d'entraînement portables, les solutions de soutien assis, et les produits de taping associés, mesurés en termes de revenus dans les principales régions.

Exclusions de périmètre : Les services, les procédures cliniques et les achats de mobilier général qui ne sont pas commercialisés ou vendus comme des produits de correction posturale sont exclus.

Aperçu de la segmentation

- Par type de produit

- Dispositif de soutien en position assise

- Ruban de kinésiologie

- Orthèses posturales

- Autres types de produits

- Par technologie

- Entraîneurs de posture électroniques intelligents

- Dispositifs conventionnels non électroniques

- Par utilisateur final

- Adulte

- Enfants

- Gériatrique

- Par canal de distribution

- En ligne

- Hors ligne

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a commencé par la délimitation du périmètre produit et des déclencheurs de demande à l'aide de références en santé publique et en ergonomie, puis en reliant cette vision à des signaux observables issus du commerce et de la distribution. Nous nous sommes appuyés sur des sources ouvertes telles que la classification des dispositifs et les avis de sécurité de la FDA américaine, les statistiques commerciales de l'US International Trade Commission, UN Comtrade, et les publications de surveillance sanitaire d'organismes tels que l'OMS et le CDC pour comprendre les moteurs d'usage liés à l'inconfort musculosquelettique et au travail sédentaire.

Pour traduire ce contexte en modèle de dimensionnement, les dépôts d'entreprises, les présentations aux investisseurs, les catalogues de produits et une couverture de presse réputée ont été examinés afin de suivre les gammes de prix, le mix de canaux et les cycles de renouvellement des produits. Lorsque disponibles, nous avons également utilisé des abonnements payants pour les données financières et de renseignement d'entreprises, l'actualité et les données financières, les bases de données de brevets, et les données d'import-export au niveau des expéditions pour combler les lacunes concernant les marques privées plus petites et les flux d'approvisionnement transfrontaliers. Les sources documentaires listées ci-dessus sont illustratives, et de nombreux autres documents et jeux de données publics ont été utilisés pour recueillir, vérifier et clarifier les données.

Entretiens et enquêtes primaires

Le travail primaire a servi à confirmer ce qui est comptabilisé comme correcteur de posture dans des situations d'achat réelles et comment la demande diffère entre attelles, dispositifs d'entraînement et supports d'assise. Nous avons échangé avec un ensemble de fabricants, distributeurs, détaillants, et cliniciens ou praticiens en ergonomie dans les principales régions, et les réponses ont servi à valider les points de prix, les répartitions de canaux et les hypothèses d'adoption lorsque les sources documentaires étaient insuffisantes.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 36% | Cadres dirigeants : 15% | APAC : 47% |

| Niveau intermédiaire : 47% | Responsables fonctionnels/d'unité : 40% | EMEA : 33% |

| Acteurs plus petits : 17% | Managers : 45% | Amériques : 20% |

Dimensionnement du marché et prévisions

Le dimensionnement a été construit selon une approche descendante et ascendante, où les bassins de demande larges et l'activité des canaux ont d'abord été reconstitués puis vérifiés par des tests de réalité sélectifs auprès de fournisseurs et de détaillants. Du côté descendant, nous avons utilisé une évaluation du bassin de demande basée sur le taux de pénétration, ancrée sur la population adulte, la prévalence des signaux d'inconfort dorsal et cervical, l'intensité du travail à domicile et des postes de bureau, et la part des consommateurs choisissant des produits de soutien sans prescription.

Ces bassins de demande ont été convertis en valeur à l'aide des unités typiques par acheteur et des prix de vente moyens par catégorie de produit, qui ont ensuite été ajustés en fonction du mix de canaux (en ligne versus hors ligne), des schémas de remise et des cycles de remplacement. Pour corroborer les totaux, des approximations ascendantes ont été appliquées lorsque les données étaient accessibles, telles que les revenus échantillonnés des marques d'attelles et de dispositifs d'entraînement, les retours des distributeurs sur les ventes par région, et les schémas d'importation indiquant la dynamique de la catégorie.

Les prévisions ont été produites à l'aide d'une analyse de scénarios afin que la volatilité à court terme des dépenses de consommation et de l'intensité promotionnelle puisse être reflétée sans surajuster le modèle. Les intrants les plus déterminants pour les perspectives comprenaient les gains de part de commerce électronique, la pression tarifaire des marques de distributeur, l'adoption de dispositifs d'entraînement portables intelligents, les taux de retour dans les canaux en ligne, et le niveau de sensibilisation régional à l'ergonomie. Lorsque des données pays ou canal manquaient, les lacunes ont été traitées par des proxys de marchés comparables puis retestées avec les retours d'entretiens jusqu'à ce que les hypothèses se situent dans des plages réalistes.

Validation des données et cycle de mise à jour

La validation a été effectuée par de multiples vérifications afin qu'une seule série de données ne domine pas le résultat. Nous avons comparé les résultats du modèle avec des signaux indépendants tels que les flux commerciaux, les prix observables et les indicateurs de croissance des canaux, puis avons examiné les écarts importants avant de finaliser les totaux.

Une seconde revue par un analyste a été utilisée pour revérifier les formules, les conversions de devises et l'alignement des années, suivie d'un recontact ciblé avec les personnes interrogées si une hypothèse clé modifiait significativement les totaux. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements majeurs se produisent (par exemple, un changement réglementaire important, un choc de demande ou un ajustement de prix notable). Avant la livraison, les dernières mises à jour publiques sont réexaminées afin que les clients reçoivent la vision la plus actuelle possible.

Comparaison de l'estimation du marché des correcteurs de posture de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour les correcteurs de posture peuvent sembler différer car le périmètre et la logique de comptage ne sont pas toujours alignés, même lorsque les noms de produits paraissent similaires. Les différences proviennent généralement des types de produits inclus, de l'année considérée comme estimation actuelle, et de la manière dont sont traités les remises en ligne et le calendrier des devises.

Les écarts les plus importants ont tendance à apparaître lorsque certaines estimations regroupent des catégories connexes en un seul chiffre, ou lorsque la hausse des prix est supposée plus rapide que ce que les vérifications des canaux confirment. Le tableau reflète également des différences de calendrier, où une estimation basée sur 2024 et une estimation basée sur 2026 peuvent diverger simplement parce que l'adoption et la pénétration en ligne évoluent rapidement dans cette catégorie.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,46 milliard USD (2026) | |

| Revue professionnelle A | 1,24 milliard USD (2024) | Utilise une année de référence antérieure et un panier de produits plus large qui peut mêler les attelles posturales à des articles de soutien dorsal voisins, ce qui déplace le bassin de revenus et le niveau de prix de départ. |

| Éditeur de données sectorielles B | 1,45 milliard USD (2024) | Modélise la catégorie comme des dispositifs correcteurs de posture avec un mix de types pouvant surpondérer les dispositifs portables et ne normalise peut-être pas entièrement les remises par canal, créant un ASP et une trajectoire de croissance différents. |

Le tableau montre un écart principalement expliqué par le choix de l'année de référence et par ce qui est comptabilisé comme correcteur de posture par rapport à un achat de soutien dorsal plus large. Dans le modèle de Mordor Intelligence, seuls les produits vendus et positionnés pour la correction posturale sont inclus, et la valeur est construite à partir de l'adoption et des prix revérifiés par les retours des canaux, ce qui garde le chiffre traçable à des intrants clairs et reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des correcteurs de posture en 2026 ?

La taille du marché des correcteurs de posture est de 1,46 milliard USD en 2026, préparant le terrain pour une expansion régulière jusqu'en 2031.

Quel est le taux de croissance prévu pour les correcteurs de posture jusqu'en 2031 ?

La demande du marché devrait augmenter à un CAGR de 8,35 %, portée par l'ergonomie du travail à distance, l'adoption de la télésanté et les programmes de bien-être en entreprise.

Quel type de produit connaît la croissance la plus rapide ?

Le ruban de kinésiologie mène la croissance avec un CAGR projeté de 10,54 % à mesure que les applications en médecine sportive s'élargissent et que les prescriptions de télésanté augmentent.

Quelle région connaîtra les gains de marché les plus importants ?

L'Asie-Pacifique est en passe d'enregistrer le CAGR régional le plus élevé à 9,32 % grâce à la prévalence croissante des emplois de bureau et à l'expansion de la portée du commerce électronique.

Comment les entraîneurs de posture intelligents se positionnent-ils par rapport aux dispositifs conventionnels ?

Les entraîneurs électroniques intelligents offrent un biofeedback en temps réel et des analyses de données, progressant à un CAGR de 10,65 % même si les supports conventionnels restent les leaders en volume.

Qu'est-ce qui freine l'adoption à long terme des correcteurs de posture ?

Les preuves cliniques pluriannuelles limitées, le non-respect lié à l'inconfort et la prolifération de produits contrefaits constituent des vents contraires significatifs à une adoption soutenue.

Dernière mise à jour de la page le: