Taille et Part du Marché des Refroidisseurs de Réfrigération

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.71 Milliards de dollars |

| Taille du Marché (2031) | 6.52 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.74% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

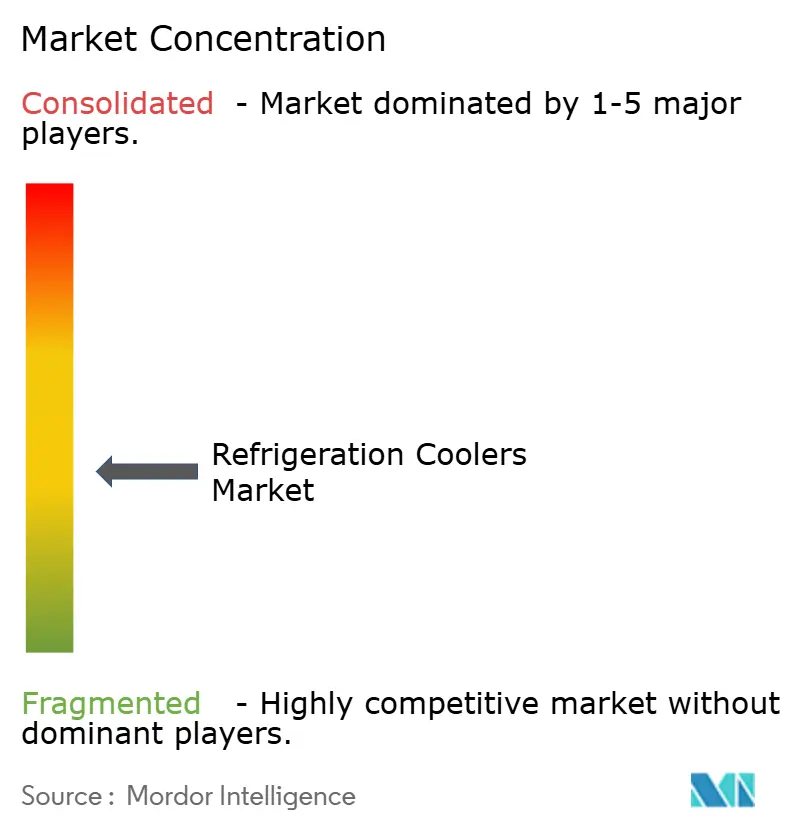

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Refroidisseurs de Réfrigération par Mordor Intelligence

La taille du marché des refroidisseurs de réfrigération devrait s'étendre de 4,41 milliards USD en 2025 et 4,71 milliards USD en 2026 à 6,52 milliards USD d'ici 2031, enregistrant un CAGR de 6,74% entre 2026 et 2031. Le marché des refroidisseurs de réfrigération est stimulé par des investissements parallèles dans l'entreposage en chaîne du froid, la rénovation de la distribution alimentaire au détail, la logistique pharmaceutique et les modernisations industrielles, alors que les opérateurs remplacent les anciens systèmes à GWP élevé et développent de nouvelles capacités. Les cycles de modernisation, qui progressaient autrefois lentement, se resserrent désormais parce que les règles de réduction progressive des HFC, la construction de nouveaux entrepôts frigorifiques et les outils de surveillance connectés font tous avancer simultanément les décisions d'équipement. Le marché des refroidisseurs de réfrigération voit également les capitaux se détourner des racks centralisés dépendants des HFC au profit des plateformes à réfrigérants naturels, des systèmes de contrôle et des systèmes spécifiques aux applications pour les environnements exigeants. L'intensité concurrentielle sur le marché des refroidisseurs de réfrigération reste modérée à élevée, les spécialistes européens, américains et japonais établis étant en concurrence directe avec les équipementiers d'origine plus larges dans le domaine du CVC et de la réfrigération. La dynamique régionale n'est pas uniforme, car les pénuries de techniciens et les calendriers politiques inégaux créent une adoption plus rapide en Europe et au Japon, et une trajectoire plus mitigée aux États-Unis et dans certaines parties du Moyen-Orient.

Points Clés du Rapport

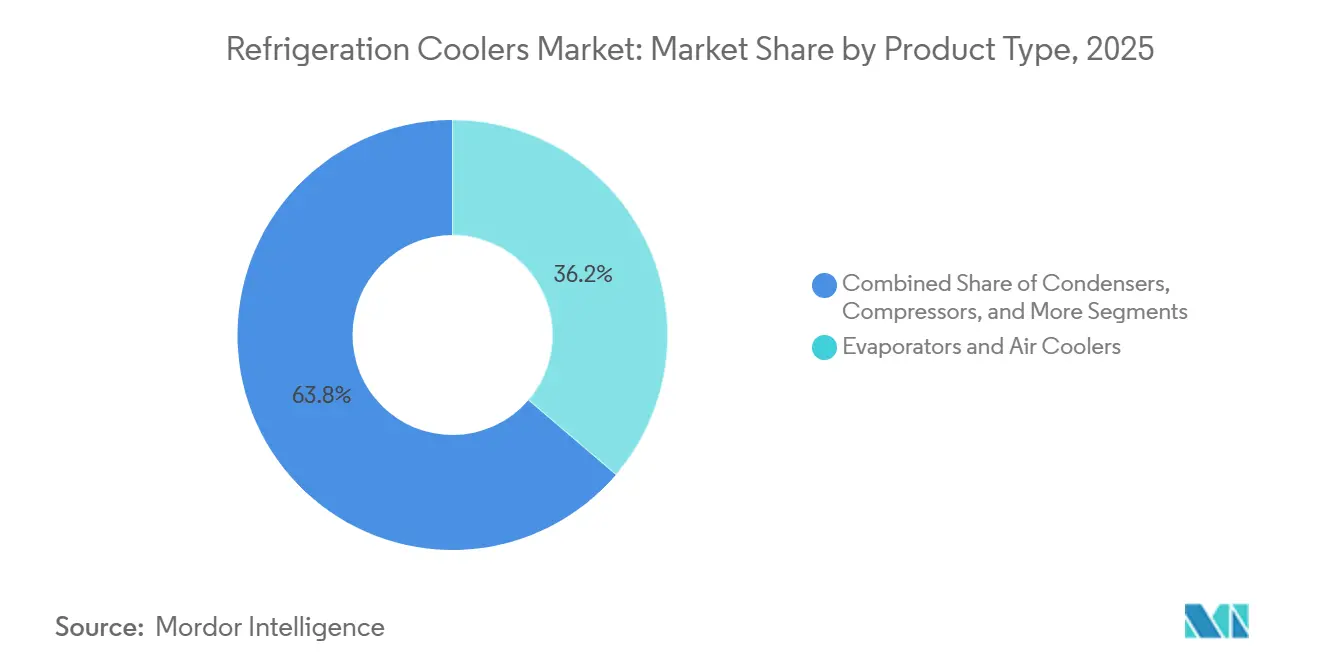

- Par type de produit, les évaporateurs et refroidisseurs d'air détenaient une part de 36,24% du marché des refroidisseurs de réfrigération en 2025, tandis que les modules de refroidissement magnétique devraient croître à un CAGR de 6,81% jusqu'en 2031.

- Par type de réfrigérant, l'ammoniac détenait une part de 29,11% du marché des refroidisseurs de réfrigération en 2025, tandis que le dioxyde de carbone (CO₂) devrait se développer à un CAGR de 6,95% jusqu'en 2031.

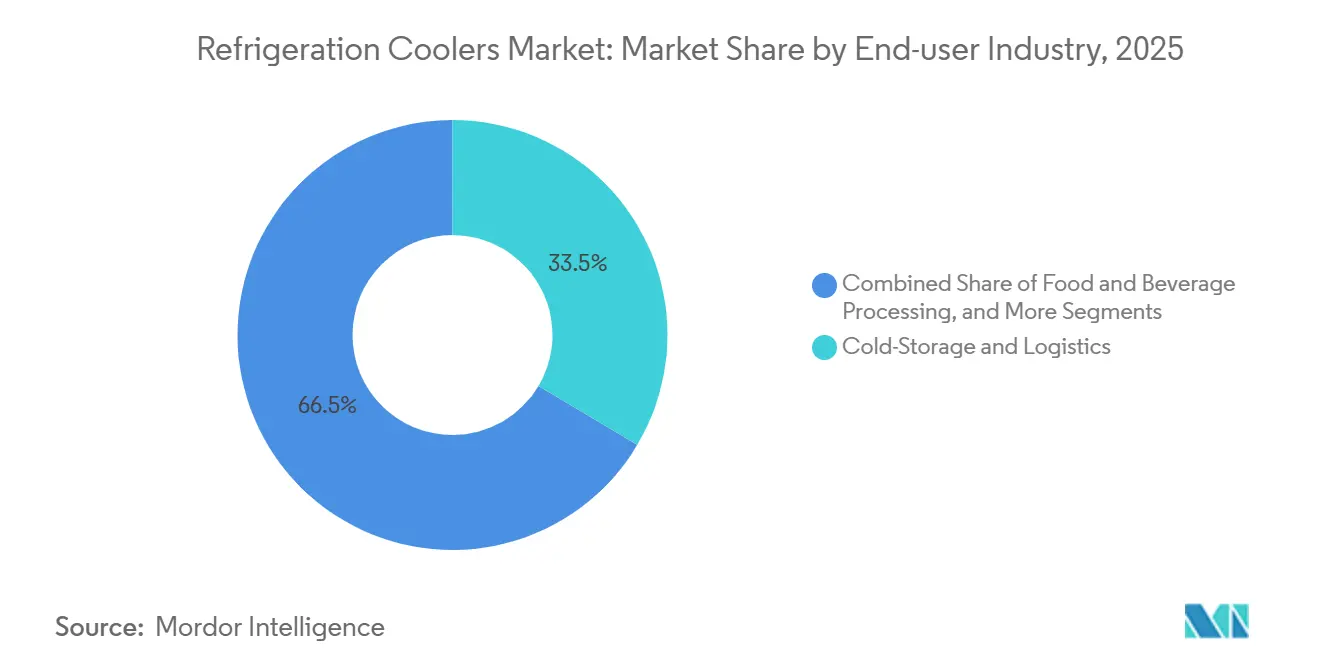

- Par secteur d'utilisation final, le stockage frigorifique et la logistique représentaient une part de 33,53% du marché des refroidisseurs de réfrigération en 2025, tandis que les centres de données et le refroidissement électronique devraient croître à un CAGR de 7,05% jusqu'en 2031.

- Par type de système, les systèmes de rack centralisés détenaient une part de 41,12% du marché des refroidisseurs de réfrigération en 2025, tandis que les systèmes hybrides et transcritiques au CO₂ devraient croître à un CAGR de 6,79% jusqu'en 2031.

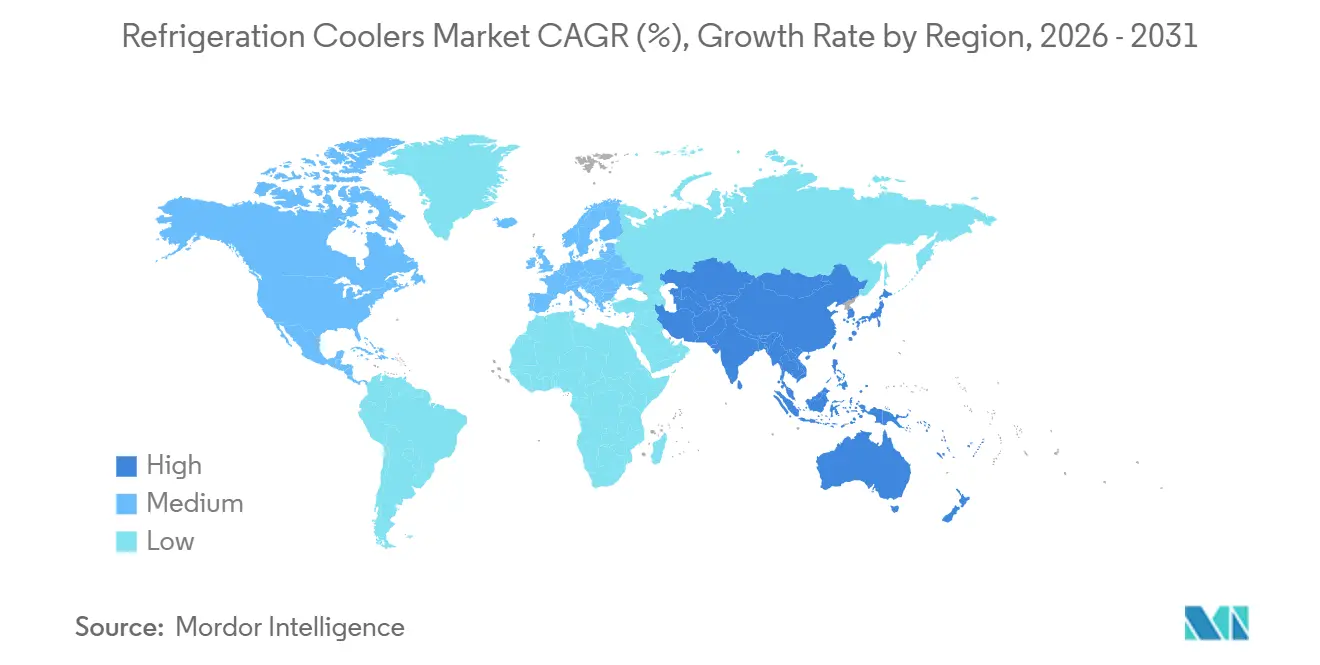

- Par géographie, l'Asie-Pacifique détenait une part de 43,33% du marché des refroidisseurs de réfrigération en 2025, et constitue également le segment régional à la croissance la plus rapide avec un CAGR de 6,88% jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Refroidisseurs de Réfrigération

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion de l'entreposage en chaîne du froid et de la logistique du froid du dernier kilomètre | +2.0% | Mondial, avec une forte demande particulièrement en Asie du Sud, en Asie du Sud-Est et en Amérique du Nord | Court terme (≤ 2 ans) |

| Resserrement de la réduction progressive des HFC et migration vers des réfrigérants à faible GWP | +1.8% | Mondial, plus aigu dans l'UE, au Royaume-Uni et au Japon, s'accélérant en Amérique du Nord et en Amérique du Sud | Moyen terme (2-4 ans) |

| Croissance du merchandising alimentaire au détail et des formats de proximité | +1.2% | Mondial, intensité la plus élevée en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Adoption de la surveillance basée sur l'IA et de la maintenance prédictive | +0.8% | Amérique du Nord, Europe et Australie, avec une adoption rapide dans le cœur de l'APAC | Moyen terme (2-4 ans) |

| Limites de charge R290 plus élevées permettant des armoires enfichables plus grandes | +0.5% | Cœur de l'Amérique du Nord et de l'UE, avec des retombées au Moyen-Orient et en APAC | Court terme (≤ 2 ans) |

| Financement public et déploiements au détail accélérant l'adoption de la réfrigération au CO₂ | +0.4% | Japon, Allemagne, Corée du Sud, Canada, émergent en Amérique du Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion de l'entreposage en chaîne du froid et de la logistique du froid du dernier kilomètre

Le marché des refroidisseurs de réfrigération bénéficie d'un cycle clair de dépenses en capital dans les infrastructures à température contrôlée, à la suite d'années de sous-investissement dans certaines parties de l'Asie, de l'Afrique et de l'Amérique du Sud. Lineage a déclaré 83 entrepôts automatisés et un pipeline de développement avec un coût total estimé de 1,095 milliard USD au 31 décembre 2025, couvrant des projets en construction neuve et automatisés aux États-Unis et en Europe. Americold et EQT ont ensuite annoncé une coentreprise de stockage frigorifique en Amérique du Nord d'une valeur de 1,3 milliard USD en mai 2026, ce qui a montré que les capitaux institutionnels soutenaient toujours la croissance des capacités sur plusieurs années. Les sites automatisés exigent également une cohérence de température plus stricte que les entrepôts conventionnels, ce qui stimule la demande d'évaporateurs, de systèmes de contrôle et de couches de surveillance de spécifications plus élevées, plutôt que simplement plus d'équipements. Cela fait du développement de la chaîne du froid une source de demande durable pour le marché des refroidisseurs de réfrigération pour le reste de la décennie.

Resserrement de la réduction progressive des HFC et migration vers des réfrigérants à faible GWP

Des délais de conformité à faible GWP plus stricts dans les principales régions font également avancer le marché des refroidisseurs de réfrigération. Le cadre révisé du règlement F-Gas de l'UE a accéléré les calendriers de réduction progressive et pousse les nouveaux systèmes de réfrigération centralisés de plus de 40 kW vers un GWP moyen inférieur à 150 d'ici 2032. Ce changement affecte l'architecture complète du système car les compresseurs, les échangeurs de chaleur, les systèmes de contrôle et la tuyauterie nécessitent souvent un remplacement lorsque les opérateurs passent des racks centralisés HFC aux systèmes transcritiques au CO₂ ou aux systèmes à base d'ammoniac.[1]Danfoss A/S, "Règlement F-Gas, Calendrier de réduction progressive des HFC," Danfoss, danfoss.com Le secteur de la distribution alimentaire en Allemagne a consacré 60% de ses investissements en efficacité énergétique à la technologie de réfrigération au début de 2026, démontrant comment la pression de conformité façonne les priorités de dépenses d'investissement. Aux États-Unis, l'EPA a révisé certains calendriers de la loi AIM en mai 2026 et a prolongé certaines échéances pour les équipements d'épicerie jusqu'en 2032, mais les grands détaillants avaient déjà pris des décisions de construction neuve basées sur le CO₂, indiquant que la demande du marché des refroidisseurs de réfrigération dépasse désormais les exigences politiques minimales.

Croissance du merchandising alimentaire au détail et des formats de proximité

Le marché des refroidisseurs de réfrigération continue de bénéficier d'un volume régulier provenant de l'expansion des commerces de proximité et des modernisations de la distribution alimentaire organisée en Asie-Pacifique et dans les Amériques. Au Japon, la pénétration du CO₂ transcritique dans les commerces de proximité est passée à 18% en 2025 contre 16% en 2024, suggérant une demande de remplacement continue dans une très grande base installée. Les programmes de conversion au détail à grande échelle créent des commandes récurrentes pour les unités de condensation, les évaporateurs d'exposition et les accessoires connexes, car les parcs de magasins sont modernisés par étapes plutôt que tous à la fois. L'Allemagne a de nouveau clairement illustré le schéma d'investissement, la réfrigération représentant plus de 60% des dépenses totales en efficacité énergétique de la distribution alimentaire en 2026. Le marché des refroidisseurs de réfrigération tire donc davantage son volume des empreintes de commerces de proximité, des cycles de rénovation et des formats de petits magasins où les systèmes enfichables et à distance se concurrencent sur la facilité d'installation et le coût total de possession.

Adoption de la surveillance basée sur l'IA et de la maintenance prédictive

Le marché des refroidisseurs de réfrigération bénéficie d'un coup de pouce supplémentaire grâce aux outils numériques, car la réfrigération représente toujours une grande part de l'électricité et des coûts de maintenance des magasins. Les données de l'EHI ont montré que la réfrigération représente 52% de la consommation totale d'électricité dans la distribution alimentaire, ce qui maintient les projets d'optimisation en tête de liste des dépenses. Danfoss a déclaré que sa plateforme Alsense et l'intégration de l'IA de Microsoft peuvent aider les supermarchés à réduire le gaspillage alimentaire jusqu'à 30% et à réduire la consommation d'énergie de réfrigération jusqu'à 15%. Bueno Analytics a signalé une réduction de 22% des interventions pour givrage de réfrigération dans la flotte connectée de Woolworths, avec une précision de détection de 95% et un préavis de 5 à 7 jours pour la maintenance. Une étude évaluée par des pairs en 2026 a également révélé que le contrôle prédictif de modèle assisté par IA dans la réfrigération de transformation de viande pourrait permettre des économies d'énergie allant jusqu'à 36%, ce qui soutient une adoption plus rapide du matériel connecté et des systèmes de contrôle sur le marché des refroidisseurs de réfrigération.

Analyse de l'Impact des Freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Charge élevée de modernisation et de coût initial pour les systèmes conformes | -1.8% | Mondial, plus prononcé dans les marchés émergents sensibles aux prix et dans la distribution alimentaire des PME | Moyen terme (2-4 ans) |

| Pénurie de techniciens certifiés pour le CO₂, l'ammoniac et les hydrocarbures | -1.2% | Mondial, plus aigu en Amérique du Nord, en Inde et en Asie du Sud-Est | Long terme (≥ 4 ans) |

| Adoption inégale des codes du bâtiment pour les charges d'hydrocarbures plus importantes | -0.8% | États-Unis avec des variations au niveau des États, Asie du Sud-Est, Moyen-Orient | Moyen terme (2-4 ans) |

| Instabilité du réseau électrique dans les chaînes du froid émergentes | -0.5% | Afrique subsaharienne, Asie du Sud et du Sud-Est, parties de l'Amérique du Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Charge élevée de modernisation et de coût initial pour les systèmes conformes

Le marché des refroidisseurs de réfrigération se heurte encore à un obstacle clair en termes de coût initial lorsque les opérateurs passent des systèmes centralisés HFC aux architectures transcritiques au CO₂ ou à base d'ammoniac. Danfoss a noté qu'un système de surpression transcritique au CO₂ coûte généralement 15 à 25% de plus à l'avance qu'un rack HFC comparable, et l'écart se creuse davantage dans les climats chauds qui nécessitent du matériel supplémentaire de soutien à l'efficacité. Cette charge est particulièrement difficile pour les petits opérateurs de distribution alimentaire, où l'Institut de commerce de détail EHI d'Allemagne a enregistré des taux d'investissement de 961 EUR (1 040 USD) par mètre carré en 2025, que le projet fourni a converti en 1 057 USD par mètre carré en utilisant les taux de change de 2025. Le ministère de l'Environnement du Japon offre des subventions allant jusqu'à 500 millions JPY (3,46 millions USD), que le projet fourni a converti en 3,3 millions USD en utilisant le taux annuel moyen IRS 2024 de 151,98 JPY (1,06 USD) par USD, mais la couverture des subventions n'est toujours pas universelle.[2]Ministère de l'Environnement du Japon, "Subvention pour la promotion de la défluoration et de la décarbonisation de la chaîne du froid, exercice 2025," Ministère de l'Environnement du Japon, env.go.jp Cela laisse le marché des refroidisseurs de réfrigération sur une trajectoire à deux vitesses, les grandes chaînes et les propriétaires logistiques avançant plus tôt, tandis que les petits opérateurs continuent de retarder les décisions de remplacement.

Pénurie de techniciens certifiés pour le CO₂, l'ammoniac et les hydrocarbures

Le marché des refroidisseurs de réfrigération est également ralenti par une contrainte de main-d'œuvre que les fabricants d'équipements ne peuvent pas résoudre par la seule offre de produits. L'enquête auprès des détaillants alimentaires de mars 2026 du NASRC a identifié la pénurie de techniciens qualifiés comme le principal obstacle à une transition plus rapide vers les réfrigérants dans les chaînes de distribution alimentaire américaines. Les systèmes transcritiques au CO₂ fonctionnent à des pressions beaucoup plus élevées que les systèmes de rack HFC typiques, ce qui signifie que les entrepreneurs ont besoin d'outils différents, de pratiques de sécurité et de compétences de diagnostic avant que les nouveaux systèmes puissent être pris en charge à grande échelle. L'installation rénovée de Vilter de Copeland à Cudahy, dans le Wisconsin, a ajouté 16 000 pieds carrés d'espace de formation en mai 2026, ce qui a montré que les fournisseurs considèrent désormais le développement de la main-d'œuvre comme un besoin en capital. L'écart est le plus visible parmi les petits et moyens entrepreneurs, ce qui limite la rapidité avec laquelle les travaux de remplacement peuvent être mobilisés même lorsque la demande des propriétaires est déjà présente, et cela reste un frein significatif sur le marché des refroidisseurs de réfrigération. Les règles de la Section 608 de l'EPA et les exigences de formation du règlement F-Gas de l'UE fournissent une base de référence, mais l'application locale ne pousse toujours pas systématiquement les techniciens hérités à se recertifier pour les réfrigérants naturels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par type de produit : les évaporateurs sont en tête tandis que le refroidissement à l'état solide s'établit commercialement

Les évaporateurs et refroidisseurs d'air représentaient 36,24% du marché des refroidisseurs de réfrigération en 2025, la part la plus importante parmi les types de produits. Leur avance reflète leur utilisation généralisée dans toutes les architectures de systèmes, des armoires d'exposition autonomes aux chambres froides industrielles centralisées. Dans le secteur des refroidisseurs de réfrigération, cette position est renforcée chaque fois qu'un entrepôt, un supermarché ou une chambre froide pharmaceutique ajoute ou remplace des équipements de refroidissement. Les compresseurs, condenseurs et accessoires représentent toujours une grande partie de la demande restante car les transitions de réfrigérants nécessitent souvent des mises à niveau au niveau des composants, même lorsque le remplacement complet du système est retardé.

Les modules de refroidissement magnétique devraient croître à un CAGR de 6,81% jusqu'en 2031, ce qui en fait le type de produit à la croissance la plus rapide sur le marché des refroidisseurs de réfrigération. MAGNOTHERM Solutions a lancé un déploiement pilote de son armoire ECLIPSE sans réfrigérant dans les magasins REWE en 2026.[3]MAGNOTHERM Solutions et REWE Group, "MAGNOTHERM et REWE Group lancent un pilote de refroidissement magnétique dans les supermarchés allemands," Station Frankfurt, station-frankfurt.de REWE prévoyait 10 à 20 installations, et les tests antérieurs en magasin ont montré que l'unité utilisait 15% moins d'énergie qu'une armoire R290 comparable tout en maintenant la température des produits dans la plage cible. Le segment reste petit en termes absolus, mais le marché des refroidisseurs de réfrigération commence à considérer le refroidissement à l'état solide comme une option crédible à long terme pour les cas d'utilisation commerciale à haute efficacité.

Par type de réfrigérant : l'ammoniac maintient la base industrielle tandis que le CO₂ gagne en vitesse dans l'usage commercial

L'ammoniac a conservé la plus grande part à 29,11% du marché des refroidisseurs de réfrigération en 2025, reflétant son rôle ancré dans le stockage frigorifique industriel, la transformation alimentaire et le refroidissement urbain. Cette base installée reste stable car de nombreux systèmes NH₃ sont conçus pour fonctionner pendant 20 à 40 ans dans des conditions d'utilisation intensive. LU-VE a présenté de nouveaux refroidisseurs d'unité à ammoniac à faible charge avec des taux de recirculation aussi bas que 1,8, démontrant que les fournisseurs étendent la plage de fonctionnement des systèmes à ammoniac plutôt que de forcer un remplacement complet. Les mélanges HFC et HFO conservent encore une place parmi les opérateurs soucieux du budget, mais la trajectoire de réduction progressive continue d'éroder cette position sur le marché des refroidisseurs de réfrigération.

Le dioxyde de carbone (CO₂) est le type de réfrigérant à la croissance la plus rapide avec un CAGR de 6,95% jusqu'en 2031. Les installations transcritiques au CO₂ en Europe ont atteint 111 650 sites en 2025, et la pénétration dans la distribution alimentaire européenne est passée à 34% des magasins. L'Amérique du Nord a atteint 6 360 sites de distribution alimentaire et industriels en 2025 avec une croissance de 28% d'une année sur l'autre, et les grandes chaînes, notamment ALDI US, Costco, Kroger, Loblaws et Target, s'étaient déjà engagées à utiliser le CO₂ pour les nouvelles constructions. Le lancement par Copeland en décembre 2025 d'un compresseur à spirale transcritique au CO₂ avec injection dynamique de vapeur a montré que le marché des refroidisseurs de réfrigération ne traite plus ce changement comme une réponse de conformité étroite, mais comme un changement de plateforme plus large à travers les composants et les modèles de service.

Par secteur d'utilisation final : le stockage frigorifique est en tête tandis que les centres de données ajoutent une nouvelle couche de demande

Le stockage frigorifique et la logistique détenaient 33,53% de la part du marché des refroidisseurs de réfrigération en 2025, ce qui en fait le plus grand segment d'utilisation finale. La troisième phase d'expansion de NewCold à Lebanon, dans l'Indiana, comprenait un investissement de 500 millions USD dans une nouvelle installation automatisée, soulignant l'ampleur de la demande en construction neuve qui entre encore sur le marché des refroidisseurs de réfrigération. La transformation alimentaire et des boissons reste un autre centre de demande majeur, car les opérateurs poursuivent à la fois la conformité et les économies d'énergie directes grâce aux systèmes industriels au CO₂ et à l'ammoniac à faible charge. Le déploiement par Cencosud de 22 magasins transcritiques au CO₂ dans 5 pays d'Amérique du Sud d'ici 2025, dont 7 ajouts en 2025, a permis une réduction de 16 à 17% de la consommation d'énergie absolue et a montré à quoi peut ressembler cette logique de conversion en pratique.

Les centres de données et le refroidissement électronique constituent le segment d'utilisation finale à la croissance la plus rapide, avec un CAGR de 7,05% jusqu'en 2031. Dans le secteur des refroidisseurs de réfrigération, cette croissance reflète la densité thermique croissante des charges informatiques orientées IA qui dépassent la plage pratique du refroidissement par air conventionnel. LU-VE a fourni 102 évaporateurs au CO₂ pour un système de refroidissement transcritique au CO₂ de 1,5 MW dans un centre de données à Paterna, en Espagne, en mars 2026, ce qui a marqué l'un des premiers cas à grande échelle du CO₂ comme réfrigérant primaire dans ce contexte. Les produits pharmaceutiques et les sciences de la vie soutiennent également une demande régulière sur le marché des refroidisseurs de réfrigération car les produits biologiques et les thérapies cellulaires et géniques nécessitent des performances fiables de la chaîne du froid et des normes d'approvisionnement plus strictes.

Par type de système : les racks centralisés restent importants tandis que les architectures au CO₂ gagnent du terrain

Les systèmes de rack centralisés représentaient 41,12% du marché des refroidisseurs de réfrigération en 2025, ce qui en fait le type de système dominant. Leur force de longue date provient de la maintenance centralisée, des économies d'échelle et de la façon dont les grandes épiceries ont été historiquement conçues autour des agencements de salles de rack. Cette même base installée est désormais plus exposée à la réglementation, car les grands systèmes HFC centralisés font partie des premières catégories à faire face à des restrictions plus strictes en vertu du Règlement UE 2024/573. Metro a réalisé 49 projets de sortie du règlement F-Gas au cours de l'exercice 2025, en a planifié 40 de plus en 2026, et avait déjà converti 73% de ses magasins de l'UE aux réfrigérants naturels, démontrant comment les grands détaillants réagissent sur le marché de la réfrigération.

Les systèmes hybrides et transcritiques au CO₂ devraient croître à un CAGR de 6,79% de 2026 à 2031, ce qui en fait le type de système à la croissance la plus rapide. Le NASRC a rapporté que 1 470 des plus de 2 000 nouveaux supermarchés américains prévus jusqu'en 2029 avaient déjà sélectionné des systèmes de réfrigération transcritiques au CO₂. Les systèmes autonomes bénéficient également d'un soutien accru à la suite de la règle SNAP 26 de l'EPA, qui a relevé la limite maximale de charge R290 à 500 grammes pour les armoires autonomes ouvertes et à 300 grammes pour les armoires fermées. Le Next Generation Flex Mini de Hillphoenix, lancé en mars 2026, reflète la façon dont le marché des refroidisseurs de réfrigération évolue vers une complexité d'installation réduite, une maintenance simplifiée et une parité de performance plus étroite avec les systèmes hérités.

Analyse Géographique

L'Asie-Pacifique représentait 43,33% du marché des refroidisseurs de réfrigération en 2025 et devrait croître à un CAGR de 6,88% jusqu'en 2031. La position de la région sur le marché des refroidisseurs de réfrigération est façonnée par le développement du stockage frigorifique, l'expansion de la distribution organisée et les transitions de réfrigérants soutenues par des politiques, qui se produisent toutes simultanément. Le Japon comptait 14 350 magasins de distribution alimentaire utilisant des systèmes transcritiques au CO₂ en 2025, et la pénétration dans les commerces de proximité et les supermarchés est passée à 18% contre 16% en 2024.[4]ATMOsphere, "Nouvelles données sur les réfrigérants naturels dans le secteur commercial et industriel en Asie," Natural Refrigerants, naturalrefrigerants.com En juillet 2025, AEON a déclaré vouloir convertir tous les équipements de réfrigération de ses magasins nationaux aux réfrigérants naturels d'ici 2040. La subvention japonaise pour la défluoration de la chaîne du froid et l'achèvement en mai 2026 par Lotte Global Logistics de son centre de chaîne du froid de Dong Nai au Vietnam montrent que le soutien public et les investissements logistiques privés continuent d'élargir la demande régionale.

L'Europe est une partie mature mais toujours très active du marché des refroidisseurs de réfrigération, avec 106 000 points de vente alimentaires utilisant déjà des systèmes de rack ou d'unités de condensation au CO₂ et une pénétration à l'échelle de l'UE à 34%, tandis que les installations de rack sont passées de 76 200 sites en 2024 à 88 000 en 2025. La pénétration mondiale de METRO dans les réfrigérants naturels a atteint 59%, et 73% de ses magasins de l'UE utilisaient déjà des réfrigérants naturels, avec 40 autres projets prévus en 2026. L'Allemagne se distingue car la distribution alimentaire a consacré 60% des investissements en efficacité énergétique à la réfrigération, maintenant cette catégorie d'équipements au cœur de la modernisation des magasins. La consommation d'électricité par mètre carré est passée de 317 kWh en 2018 à 289 kWh en 2025, mais la réfrigération représentait toujours 52% de la consommation totale d'électricité de la distribution alimentaire, soulignant pourquoi la modernisation reste active sur le marché de la réfrigération.

L'Amérique du Nord avance à un rythme différencié, et le marché des refroidisseurs de réfrigération y est davantage façonné par la stratégie des détaillants que par les calendriers fédéraux prolongés dans certaines catégories. La révision de la loi AIM par l'EPA en mai 2026 a prolongé certaines échéances pour les équipements d'épicerie jusqu'en 2032, mais les engagements volontaires des grands détaillants ont continué à soutenir le CO₂ transcritique comme plateforme privilégiée pour les nouveaux magasins. Le projet d'Americold à Port Saint John et la coentreprise Americold-EQT indiquent une force continue dans les dépenses d'infrastructure de stockage frigorifique dans la région. L'Amérique du Sud reste plus petite mais progresse toujours, tandis que le déploiement de Cencosud dans 5 pays montre que le modèle des réfrigérants naturels se répand, et le Moyen-Orient et l'Afrique continuent d'offrir un potentiel lié à la sécurité alimentaire même si la fiabilité du réseau électrique reste une contrainte réelle dans plusieurs marchés sous-développés.

Paysage Concurrentiel

Le marché des refroidisseurs de réfrigération est modérément consolidé. Daikin Industries, Danfoss A/S, la marque Copeland d'Emerson, GEA Group et Johnson Controls International continuent d'ancrer l'offre mondiale en composants et systèmes sur le marché des refroidisseurs de réfrigération. La différenciation concurrentielle provient désormais davantage des ensembles technologiques que de la seule échelle de fabrication. Danfoss a développé une offre CO₂ étendue couvrant les éjecteurs, les unités de condensation, les systèmes de contrôle et la surveillance en nuage, ce qui rend plus difficile pour les concurrents à produit unique de correspondre à la valeur système complète pour les clients de la distribution alimentaire. L'acquisition en octobre 2024 par Haier Smart Home de l'activité de réfrigération commerciale de Carrier pour 775 millions USD a reconfiguré la carte concurrentielle en intégrant des licences CO₂ et une base installée mondiale dans le portefeuille de Haier.

Les opportunités d'espaces blancs sur le marché des refroidisseurs de réfrigération sont les plus claires dans le refroidissement des centres de données et les plateformes de service basées sur l'IA. LU-VE a signé un accord-cadre pluriannuel d'une valeur de plus de 100 millions EUR (113 millions USD), que le projet fourni a converti en environ 110 millions USD, avec un hyperscaler mondial en avril 2026, puis a étendu son hub de production au Texas en mai 2026.[5]LU-VE S.p.A., "LUVE a signé un accord de fourniture pluriannuel pour des solutions de refroidissement de centres de données dans le monde entier," LU-VE, lu-ve.com La plateforme Flex Mini de Hillphoenix a ajouté une technologie d'éjecteur basse pression, un séparateur d'huile sans filtre et une compatibilité avec des compresseurs de deux marques, démontrant que la conformité aux normes et la simplification de la maintenance sont désormais des priorités de conception de produits. Les exigences de certification et les exigences de détection des fuites élèvent également le seuil technique d'entrée, ce qui soutient une demande continue de systèmes de contrôle et d'accessoires spécialisés sur le marché des refroidisseurs de réfrigération.

Les perturbateurs émergents sur le marché des refroidisseurs de réfrigération comprennent MAGNOTHERM Solutions et d'autres développeurs de refroidissement à l'état solide, bien qu'ils restent encore à une certaine distance de la parité de coût générale avec les systèmes à compression de vapeur. Le lancement par EVAPCO en mai 2026 de PuRe-JET a montré que l'innovation se poursuit également dans le rejet de chaleur industriel et commercial et le refroidissement adiabatique. La poussée d'Aicore Cloud de Güntner et l'expansion du refroidissement actif de Danfoss montrent que la surveillance, l'efficacité et les performances sans huile deviennent des outils concurrentiels de plus en plus importants dans les applications adjacentes. Le marché des refroidisseurs de réfrigération continue donc de favoriser les fournisseurs capables de combiner la conformité aux réfrigérants, la simplicité de service, la visibilité numérique et l'étendue des applications dans les sites de distribution, industriels et à mission critique.

Leaders du Secteur des Refroidisseurs de Réfrigération

Daikin Industries, Ltd.

Rivacold S.r.l.

Danfoss A/S

Johnson Controls International plc

Modine Manufacturing Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : LU-VE S.p.A. a inauguré une extension de 20 000 mètres carrés de son installation de fabrication de Jacksonville, au Texas, portant la superficie totale à plus de 30 000 mètres carrés. Au cours de la même période, LU-VE a signé un accord-cadre pluriannuel d'une valeur de plus de 100 millions EUR (113 millions USD), soit environ 110 millions USD, avec un hyperscaler mondial pour la fourniture de solutions de refroidissement avancées pour les installations de centres de données. L'expansion positionne LU-VE comme un fournisseur majeur pour le segment du refroidissement des centres de données en Amérique du Nord, en croissance rapide.

- Mai 2026 : EVAPCO a présenté PuRe-JET™, un système de refroidissement adiabatique sans pompe qui élimine les pompes mécaniques grâce à un dispositif éjecteur propriétaire, ciblant une utilisation réduite de l'eau, une complexité de maintenance réduite et des performances thermiques améliorées dans les applications de réfrigération industrielle et commerciale.

- Avril 2026 : Danfoss a lancé les unités de condensation Optyma™ iCO₂ 37 kW MT et 20 kW LT, le modèle de plus grande capacité de son portefeuille d'unités de condensation au CO₂, conçu pour les applications de réfrigération commerciale à température moyenne et basse et doté de compresseurs à deux étages sans balais pour une plage de fonctionnement étendue.

- Mars 2026 : Hillphoenix, une marque Dover Food Retail, a lancé le système transcritique au CO₂ Next Generation Flex Mini pour les marchés de la distribution alimentaire et industriel. L'unité est dotée d'une technologie d'éjecteur basse pression avancée, d'un séparateur d'huile sans filtre, d'une compatibilité avec des compresseurs de deux marques et de plusieurs options de tension, réduisant la complexité d'installation pour les magasins de petit format et les applications industrielles.

Portée du Rapport Mondial sur le Marché des Refroidisseurs de Réfrigération

Le rapport sur le marché des refroidisseurs de réfrigération est segmenté par type de produit (évaporateurs et refroidisseurs d'air, condenseurs, compresseurs, modules de refroidissement magnétique, systèmes de contrôle et accessoires, et autres types de produits), type de réfrigérant (ammoniac (NH₃), dioxyde de carbone (CO₂), mélanges HFC/HFO, hydrocarbures (R-290, R-600a), et autres types de réfrigérants), secteur d'utilisation final (transformation alimentaire et des boissons, stockage frigorifique et logistique, supermarchés et hypermarchés, produits pharmaceutiques et sciences de la vie, centres de données et refroidissement électronique, et autres secteurs d'utilisation finale), type de système (autonome (enfichable), unités de condensation à distance, systèmes de rack centralisés, systèmes hybrides / transcritiques au CO₂, et autres types de systèmes), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| Évaporateurs et Refroidisseurs d'Air |

| Condenseurs |

| Compresseurs |

| Modules de Refroidissement Magnétique |

| Contrôles et Accessoires |

| Autres Types de Produits |

| Ammoniac (NH₃) |

| Dioxyde de Carbone (CO₂) |

| Mélanges HFC/HFO |

| Hydrocarbures (R-290, R-600a) |

| Autres Réfrigérants |

| Transformation Alimentaire et des Boissons |

| Stockage Frigorifique et Logistique |

| Supermarchés et Hypermarchés |

| Pharmacie et Sciences de la Vie |

| Centres de Données et Refroidissement Électronique |

| Autres Applications d'Utilisateur Final |

| Autonome (Autonome) |

| Unités de Condensation à Distance |

| Systèmes de Rack Centralisés |

| Systèmes Hybrides au CO₂ Transcritique |

| Autres Types de Systèmes |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par Type de Produit | Évaporateurs et Refroidisseurs d'Air | ||

| Condenseurs | |||

| Compresseurs | |||

| Modules de Refroidissement Magnétique | |||

| Contrôles et Accessoires | |||

| Autres Types de Produits | |||

| Par Réfrigérant | Ammoniac (NH₃) | ||

| Dioxyde de Carbone (CO₂) | |||

| Mélanges HFC/HFO | |||

| Hydrocarbures (R-290, R-600a) | |||

| Autres Réfrigérants | |||

| Par Application d'Utilisateur Final | Transformation Alimentaire et des Boissons | ||

| Stockage Frigorifique et Logistique | |||

| Supermarchés et Hypermarchés | |||

| Pharmacie et Sciences de la Vie | |||

| Centres de Données et Refroidissement Électronique | |||

| Autres Applications d'Utilisateur Final | |||

| Par Type de Système | Autonome (Autonome) | ||

| Unités de Condensation à Distance | |||

| Systèmes de Rack Centralisés | |||

| Systèmes Hybrides au CO₂ Transcritique | |||

| Autres Types de Systèmes | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Corée du Sud | |||

| Inde | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle et prévisionnelle des refroidisseurs de réfrigération ?

Le marché des refroidisseurs de réfrigération était évalué à 4,41 milliards USD en 2025, passe à 4,71 milliards USD en 2026 et devrait atteindre 6,52 milliards USD d'ici 2031 à un CAGR de 6,74%.

Quelle région est en tête de la demande mondiale de refroidisseurs de réfrigération ?

L'Asie-Pacifique était en tête avec une part de 43,33% en 2025 et constitue également la région à la croissance la plus rapide jusqu'en 2031, soutenue par l'expansion de la chaîne du froid, la croissance de la distribution organisée et les programmes de transition des réfrigérants.

Quelle catégorie de produits détient la plus grande part dans ce domaine ?

Les évaporateurs et refroidisseurs d'air ont dominé la demande de produits avec une part de 36,24% en 2025 car ils sont nécessaires dans presque toutes les architectures de réfrigération.

Qu'est-ce qui stimule l'adoption plus rapide des systèmes au CO₂ ?

Des règles F-Gas et de la loi AIM plus strictes, des engagements solides des détaillants et des performances énergétiques validées poussent davantage de décisions de construction neuve et de modernisation vers les plateformes au CO₂.

Pourquoi les centres de données deviennent-ils importants pour les fournisseurs de refroidissement ?

Les centres de données et le refroidissement électronique constituent le secteur d'utilisation finale à la croissance la plus rapide avec un CAGR de 7,05% jusqu'en 2031, car les charges de travail d'IA augmentent la densité thermique et nécessitent des systèmes de refroidissement plus spécialisés.

Quels sont les principaux obstacles ralentissant l'adoption de systèmes conformes ?

Des coûts de modernisation plus élevés et la pénurie de techniciens qualifiés pour les systèmes au CO₂, à l'ammoniac et aux hydrocarbures restent les deux contraintes les plus visibles sur l'activité de conversion plus large.

Dernière mise à jour de la page le: