Taille et part du marché des refroidisseurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 13.21 Milliards de dollars |

| Taille du Marché (2031) | 16.97 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.14% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

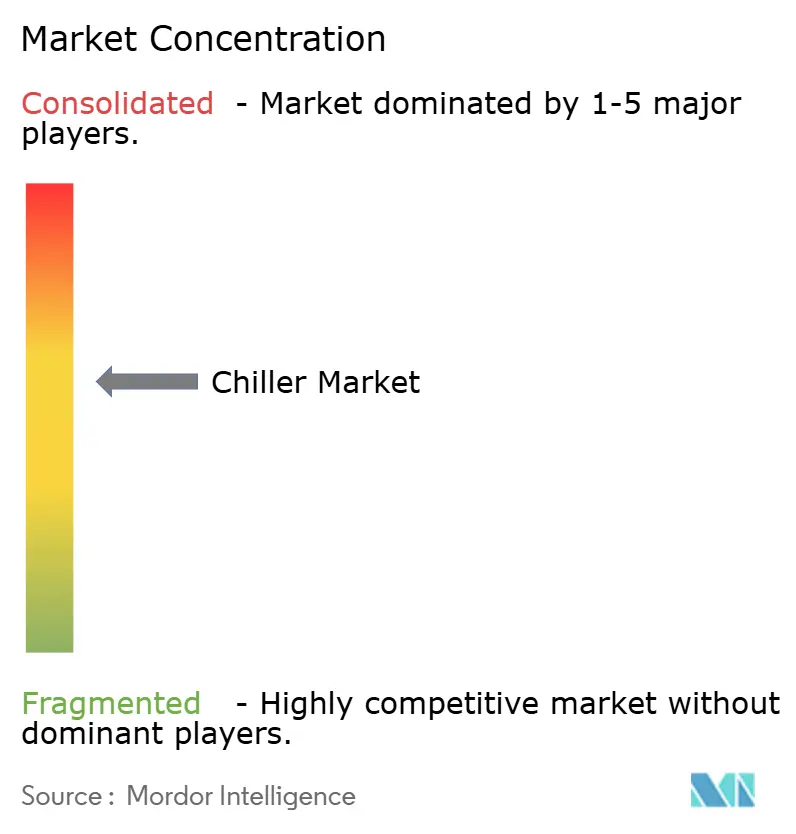

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des refroidisseurs par Mordor Intelligence

La taille du marché des refroidisseurs est projetée à 12,56 milliards USD en 2025, 13,21 milliards USD en 2026, et devrait atteindre 16,97 milliards USD d'ici 2031, avec un CAGR de 5,14 % de 2026 à 2031. La hausse des charges thermiques au niveau des baies dans les centres de données d'intelligence artificielle, le durcissement des réglementations sur le potentiel de réchauffement climatique (PRC) et une préférence croissante pour les solutions de refroidissement modulaires convergent pour raccourcir les cycles de remplacement et augmenter les prix de vente moyens. Les propriétaires d'installations font évoluer leurs critères d'évaluation du coût initial vers le coût total de possession, récompensant les fournisseurs qui associent une haute efficacité saisonnière à des logiciels de maintenance prédictive. Parallèlement, les mandats d'électrification dans les grandes économies stimulent l'adoption de refroidisseurs à pompe à chaleur réversible qui compensent les chaudières à combustibles fossiles sur site. Les fabricants répondent avec des machines centrifuges à paliers magnétiques, des portefeuilles de réfrigérants à faible PRC et des contrats de service garantissant la disponibilité grâce à l'analytique en nuage.

Principaux enseignements du rapport

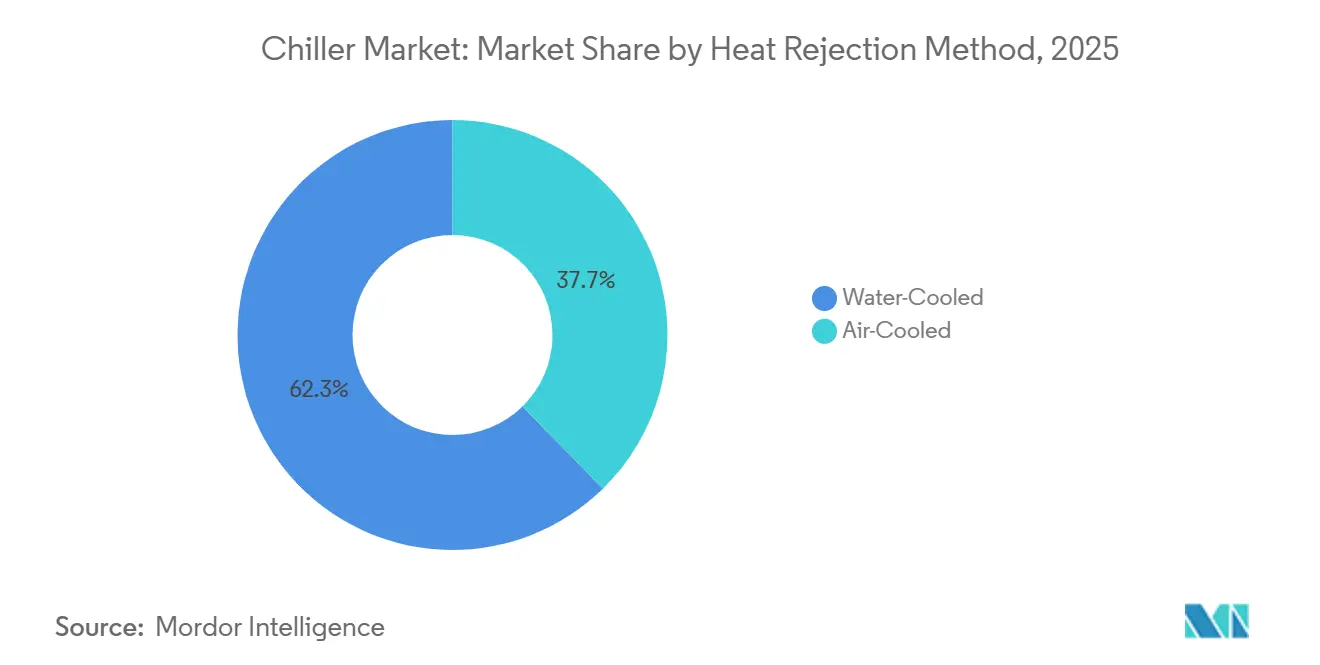

- Par méthode de rejet de chaleur, les refroidisseurs refroidis par eau ont dominé avec une part de revenus de 62,33 % en 2025, tandis que les unités refroidies par air devraient enregistrer le CAGR le plus rapide de 5,57 % jusqu'en 2031.

- Par type de compresseur, les refroidisseurs à vis ont représenté 43,89 % de la part du marché des refroidisseurs en 2025, et la technologie à spirale est prévue de croître à un CAGR de 6,16 % entre 2026 et 2031.

- Par plage de capacité, la tranche 350 kilowatts à 700 kilowatts a détenu une part de 36,91 % du marché des refroidisseurs en 2025, tandis que les modèles de moins de 50 kilowatts devraient se développer à un CAGR de 6,19 % jusqu'en 2031.

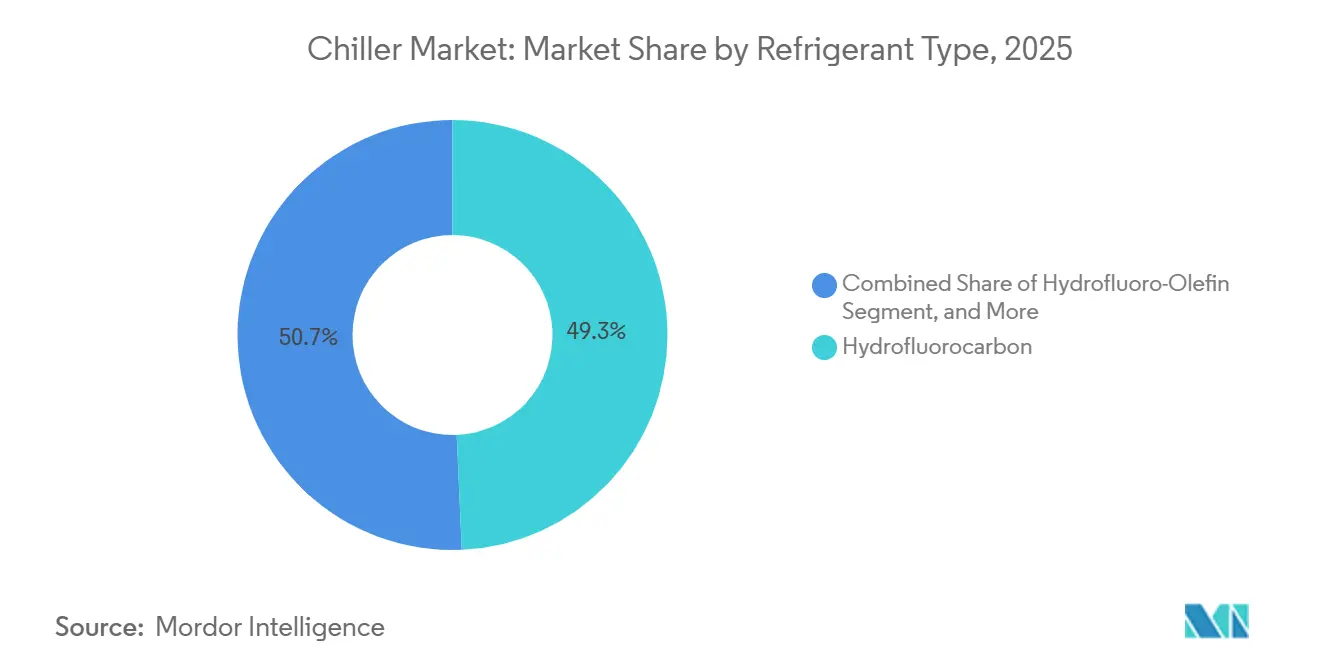

- Par type de réfrigérant, les hydrofluorocarbures ont conservé une part de revenus de 49,32 % en 2025, tandis que les hydrofluoro-oléfines devraient progresser à un CAGR de 5,93 % jusqu'en 2031.

- Par utilisateur final, les bâtiments commerciaux ont représenté 28,67 % des ventes de 2025, et les centres de données et les installations de technologies de l'information devraient progresser à un CAGR de 6,59 % durant 2026-2031.

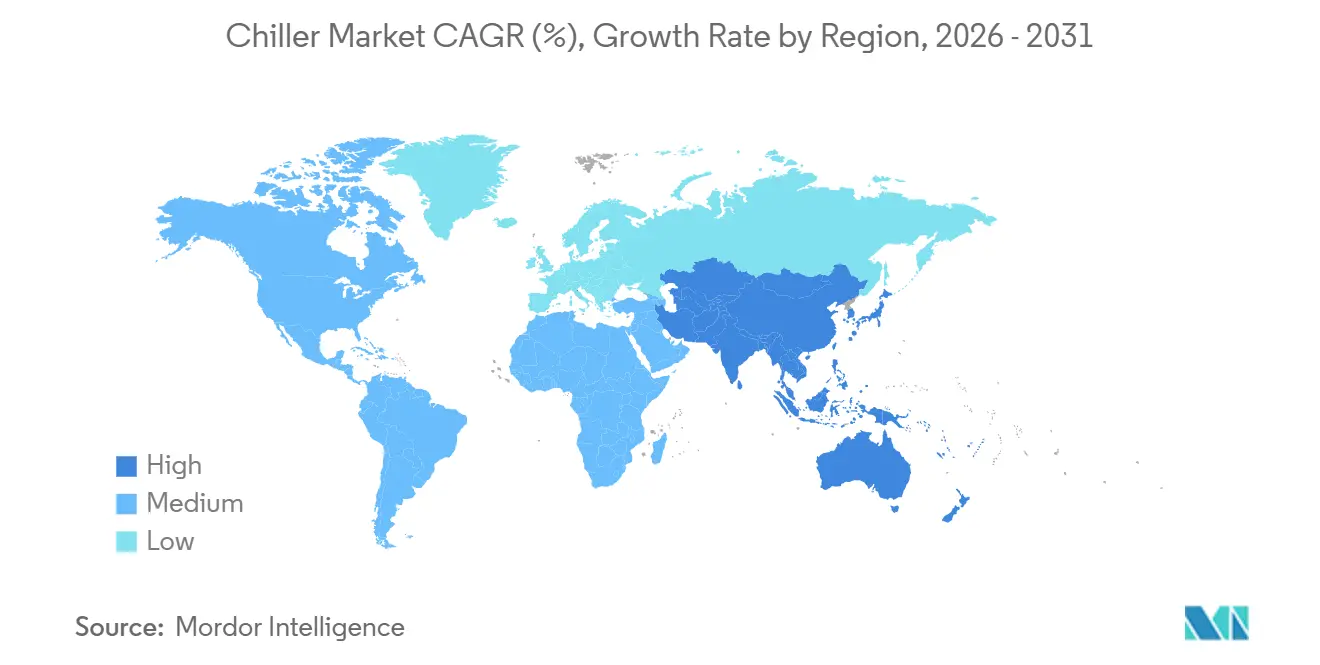

- Par géographie, l'Asie-Pacifique a représenté 39,16 % du chiffre d'affaires de 2025 et est également la région à la croissance la plus rapide, avec un CAGR de 6,11 % attendu sur la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des refroidisseurs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande de refroidissement de précision dans les centres de données | +1.2% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption des refroidisseurs CVC dans les bâtiments commerciaux | +0.9% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Expansion des aliments et boissons transformés | +0.7% | Asie-Pacifique, Amérique du Sud, Moyen-Orient | Moyen terme (2-4 ans) |

| Industrialisation dans les économies émergentes | +0.8% | Asie-Pacifique, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Adoption des réfrigérants à faible PRC (MACF) | +0.6% | Europe, Amérique du Nord, Asie-Pacifique | Court terme (≤ 2 ans) |

| Maintenance prédictive basée sur l'IA | +0.5% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de refroidissement de précision dans les centres de données

Les opérateurs hyperscale installent des échangeurs de chaleur en porte arrière de baie et des unités de distribution de liquide pour maintenir les températures d'entrée de baie en dessous de 18 °C, une évolution qui élève les normes de qualité et de redondance de l'eau glacée.[1]Midea Building Technologies, "Fiche technique MagBoost Apex Pro," midea.com Les refroidisseurs centrifuges à paliers magnétiques et à vis à vitesse variable répondent à ces tolérances plus strictes en minimisant l'entraînement d'huile et en permettant des courbes d'efficacité plates à charge partielle. Les nouveaux campus en Virginie du Nord, à Francfort et à Singapour conçoivent une redondance de refroidisseurs N+1 et des voies de croissance modulaires qui favorisent des ensembles évolutifs et testés en usine. Le contrôle réglementaire de l'efficacité d'utilisation de l'énergie s'intensifie, déplaçant l'attention des achats vers les performances à charge partielle intégrées plutôt que vers les puissances nominales de pointe. Les fournisseurs capables de coupler les équipements avec des analyses de jumeaux numériques acquièrent le statut de fournisseur privilégié pour des accords-cadres pluriannuels.

Adoption croissante des refroidisseurs CVC dans les bâtiments commerciaux

Les codes énergétiques liés à LEED et BREEAM exigent des ratios d'efficacité énergétique saisonnière minimaux, incitant à la rénovation des machines à vitesse constante par des alternatives à variateur de vitesse.[2]Mitsubishi Electric Corporation, "Programme de systèmes à débit de réfrigérant variable 2025," mitsubishi-electric.com Les systèmes de gestion technique du bâtiment basés sur BACnet et Modbus consolident les données des refroidisseurs pour la détection des défauts, réduisant les temps d'arrêt imprévus et prolongeant les intervalles de maintenance. Les ordonnances d'électrification en Californie et à New York accélèrent le remplacement des chaudières à gaz par des refroidisseurs à pompe à chaleur réversible, créant une demande sur deux saisons pour le même espace en salle des machines. Les attentes des locataires en matière de haute qualité de l'air intérieur après la pandémie continuent d'augmenter la demande d'eau glacée, notamment là où les économiseurs côté air ne peuvent pas atteindre l'humidité cible. Les contrats de performance et les schémas d'énergie en tant que service débloquent des capitaux pour des équipements à haute efficacité dans des portefeuilles immobiliers à trésorerie limitée.

Consommation croissante d'aliments et de boissons transformés

Les mises à niveau de la chaîne du froid en Asie du Sud-Est et en Amérique latine sous-tendent l'acquisition de refroidisseurs à spirale et à vis dimensionnés entre 50 et 350 kilowatts pour la pasteurisation laitière, la fermentation brassicole et l'emballage de plats préparés.[3]Danfoss, "Compresseurs à spirale PSG pour pompes à chaleur industrielles," danfoss.com Les cadres de sécurité alimentaire tels que HACCP et ISO 22000 exigent un enregistrement continu de la température, favorisant l'adoption de conceptions à double circuit qui maintiennent la production même lors de la maintenance d'une seule boucle de réfrigération. L'innovation produit dans les protéines d'origine végétale accroît le besoin de refroidissement rapide pour protéger la texture et la durée de conservation, favorisant les unités modulaires refroidies par air pouvant être installées à proximité des lignes de production. Les fournisseurs proposant des finitions d'échangeurs de chaleur sanitaires et des faisceaux tubulaires nettoyables prennent l'avantage auprès des embouteilleurs de boissons. La hausse des tarifs d'électricité incite les transformateurs à spécifier des fonctionnalités intégrées de récupération de chaleur qui préchauffent l'eau de nettoyage, améliorant ainsi le bilan énergétique global du site.

Industrialisation rapide dans les économies émergentes

Les usines chimiques, pharmaceutiques et plastiques en Inde, au Vietnam et en Arabie Saoudite spécifient des refroidisseurs à vis et centrifuges refroidis par air capables de résister à des pics ambiants de 45 °C sans déclassement. Les parcs industriels sur terrain vierge regroupent le stockage d'énergie thermique avec des centrales de refroidissement pour aplatir les courbes de demande du réseau et se qualifier pour des frais de raccordement réduits. Les fabricants plus importants axés sur l'exportation demandent désormais aux soumissionnaires de proposer des forfaits de maintenance sur cinq ans et des portails de diagnostic à distance, signalant un passage vers un partenariat sur le cycle de vie. Les incitations gouvernementales à la production nationale de biens d'équipement, telles que le programme d'incitation liée à la production en Inde, attirent les équipementiers mondiaux à construire des lignes d'assemblage régionales, réduisant ainsi les délais de livraison et les droits d'importation. Les fournisseurs disposant d'équipes de service bilingues et de centres de pièces détachées localisés devancent les concurrents purement exportateurs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Dépenses d'investissement initiales élevées | -0.8% | Amérique du Sud, Afrique, segments sensibles aux prix à l'échelle mondiale | Court terme (≤ 2 ans) |

| Réglementation environnementale plus stricte sur les HFC | -0.6% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Volatilité des prix du cuivre | -0.4% | Mondial | Court terme (≤ 2 ans) |

| Pénurie de techniciens qualifiés | -0.3% | Marchés émergents, Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement initiales élevées

Les refroidisseurs centrifuges à paliers magnétiques et les unités de distribution intégrées affichent des primes de prix de 30 à 50 % par rapport aux alternatives à vitesse constante, repoussant le retour sur investissement au-delà de 5 ans lorsque les tarifs d'électricité sont bas. Les obstacles au financement sont aigus en Amérique du Sud et dans certaines parties de l'Afrique, où la dépréciation des devises et les taux d'intérêt élevés découragent les grands apports de capitaux. Les unités à spirale refroidies par air modulaires de moins de 50 kilowatts gagnent en faveur pour réduire les coûts d'installation et contourner les frais d'eau des tours de refroidissement. Les contrats d'énergie en tant que service, dans lesquels un tiers finance l'installation et partage les économies vérifiées, émergent mais restent confinés aux régimes juridiques matures. Par conséquent, de nombreux propriétaires de petites installations reportent le remplacement même si les coûts de maintenance des équipements hérités augmentent.

Réglementation environnementale plus stricte sur les HFC

La loi américaine sur l'innovation et la fabrication a déclenché une réduction de 40 % des HFC le 1er janvier 2025, tandis que l'Union européenne a accéléré son calendrier d'élimination progressive des gaz fluorés, poussant les propriétaires à retirer les équipements bien avant la fin de leur durée de vie. La transition vers des réfrigérants légèrement inflammables A2L tels que le R-32 et le R-454B nécessite une détection supplémentaire des fuites, des volumes de charge réduits et des certifications de techniciens mises à jour, augmentant ainsi la complexité de l'installation. Les gammes de produits parallèles pour les HFC hérités et les variantes à faible PRC gonflent les coûts de stocks pour les fabricants et les distributeurs. Les petits constructeurs, méfiants face à l'évolution des normes, reportent parfois les dépenses d'investissement jusqu'à ce que les voies des réfrigérants semblent stables. Les longs cycles d'approvisionnement pour les machines de remplacement risquent de provoquer des pénuries de refroidissement sur les sites à mission critique si la planification prend du retard.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par méthode de rejet de chaleur : efficacité du refroidissement par eau versus simplicité du refroidissement par air

Les systèmes refroidis par eau ont représenté 62,33 % des revenus de 2025, reflétant une utilisation bien établie dans les grandes tours commerciales et les industries de process, où les économies d'énergie sur la durée de vie compensent la consommation auxiliaire des pompes à eau. Leur coefficient de performance est généralement 20 à 30 % supérieur à celui des équivalents refroidis par air, une marge qui se cumule sur deux décennies d'exploitation. La taille du marché des refroidisseurs pour les offres refroidies par air est appelée à se développer le plus rapidement, car les autorités réglementaires dans les régions à pénurie d'eau pénalisent le refroidissement par évaporation. Les baies modulaires en toiture permettent aux propriétaires d'ajouter de la capacité par blocs de 75 kilowatts, alignant l'investissement sur les charges locataires incrémentielles.

L'adoption rapide de conceptions hybrides combinant des serpentins de refroidisseur sec avec des condenseurs conventionnels réduit l'écart de coût de possession. La série Circlemiser à refroidissement gratuit de Geoclima illustre comment l'air ambiant peut compenser le temps de fonctionnement du compresseur pendant les saisons plus fraîches. Pour les centres de données dans les climats désertiques, les mandats de zéro consommation d'eau font désormais pencher les spécifications en faveur des ensembles refroidis par air malgré une consommation électrique plus élevée, confirmant que la conformité environnementale peut l'emporter sur l'efficacité brute.

Par type de compresseur : dynamisme des spirales, résilience des vis

Les machines à vis ont conservé 43,89 % du chiffre d'affaires de 2025 grâce à leur utilisation industrielle en service continu, mais les volumes à spirale progressent à un rythme de 6,16 % à mesure que le refroidissement distribué se répand. Plusieurs cœurs à spirale dans un collecteur partagé offrent une redondance n+1 et de faibles niveaux acoustiques appréciés des hôtels et des cliniques ambulatoires. La part de marché des refroidisseurs pour les modèles centrifuges à paliers magnétiques est faible aujourd'hui mais en hausse, car le fonctionnement sans huile réduit la main-d'œuvre de maintenance et améliore les performances à charge partielle.

Les nouvelles plateformes à spirale de Danfoss poussent les températures de refoulement suffisamment haut pour produire de l'eau chaude de process à 100 °C, brouillant les frontières entre refroidisseur et pompe à chaleur. Pendant ce temps, les technologies à vis défendent leur territoire dans la plage de 350 à 1 200 kilowatts grâce à des rotors réparables sur site et un robuste contrôle de capacité par tiroir. Les modèles centrifuges migrent vers le bas jusqu'à 700 kilowatts grâce à des roues à deux étages compactes, empiétant sur la position dominante des vis.

Par plage de capacité : cœur de gamme intermédiaire, forte progression des micro-unités

Les unités de 350 à 700 kilowatts ont représenté 36,91 % des ventes de 2025, un point idéal pour les immeubles de bureaux de hauteur moyenne et les halls de fabrication multi-process. Les propriétaires apprécient une solution monobloc qui s'adapte aux ascenseurs de fret standard et simplifie la planification de la redondance. Les systèmes de moins de 50 kilowatts représentent cependant la voie de croissance la plus rapide, avec un CAGR de 6,19 %, soutenu par les nœuds périphériques 5G, les petits centres de données et les points de vente au détail modulaires. Ici, les ensembles prêts à l'emploi réduisent les délais de construction de plusieurs semaines.

D'autre part, les districts et les campus hyperscale déploient de plus en plus des refroidisseurs centrifuges d'une capacité supérieure à 1 200 kilowatts. Ces refroidisseurs sont intégrés à des réservoirs de stockage d'énergie thermique, ce qui permet de découpler la production des périodes de pointe de la demande, améliorant ainsi l'efficacité énergétique et la flexibilité opérationnelle. Dans la plage de capacité de 700 à 1 200 kilowatts, une transition significative est en cours. Les compresseurs à vitesse variable remplacent progressivement les unités à vitesse constante, une tendance portée par des structures tarifaires qui incitent à la modulation flexible de la charge et favorisent l'optimisation des stratégies de consommation d'énergie.

Par type de réfrigérant : les HFC hérités face à la montée en puissance des HFO

Les machines HFC représentent encore 49,32 % de la valeur installée, mais les hydrofluoro-oléfines progressent à un CAGR de 5,93 % à mesure que les éliminations progressives mondiales se font sentir. Le R-1234ze(E) domine les lancements de grandes centrifugeuses car son PRC de 7 s'aligne sur les prochaines taxes carbone dans le cadre du mécanisme d'ajustement carbone aux frontières de l'Union européenne. La taille du marché des refroidisseurs pour les mélanges A2L progresse le plus rapidement dans les segments refroidis par air, où les réductions de charge en usine limitent le risque d'inflammabilité sur site.

Les systèmes à paliers magnétiques à base d'eau, qui éliminent le besoin de réfrigérants synthétiques, sont de plus en plus privilégiés par les entreprises qui accordent la priorité aux objectifs de durabilité, même si ce choix implique des dépenses d'investissement plus élevées. Dans le même temps, l'ammoniac continue de maintenir sa pertinence dans un créneau industriel limité, principalement dans les régions où des techniciens qualifiés sont facilement disponibles et où les cadres réglementaires sont plus accommodants. Dans le paysage actuel du marché, les équipementiers souhaitant obtenir des contrats-cadres mondiaux doivent réaliser des investissements stratégiques dans des capacités de chaîne d'approvisionnement qui soutiennent la disponibilité pour plusieurs réfrigérants.

Par secteur d'utilisation finale : volume commercial, vélocité des centres de données

L'immobilier commercial a représenté 28,67 % de la facturation de 2025, les bureaux, centres commerciaux et hôtels ayant rénové leurs installations vieillissantes pour répondre à des critères environnementaux plus stricts. Les rénovations à vitesse variable permettent des économies d'énergie de 20 à 30 % à charge partielle, offrant des gains rapides aux propriétaires face à la hausse des tarifs d'électricité. En revanche, les propriétaires de centres de données sont les moteurs de croissance avec un CAGR de 6,59 %, spécifiant des refroidisseurs redondants N+1 avec des interfaces de refroidissement liquide fournissant de l'eau à 15-18 °C.

Les industries de process, notamment la chimie, les plastiques, l'alimentation et la pharmacie, accordent une haute priorité à la maximisation du temps de fonctionnement. En conséquence, elles ont tendance à préférer les plateformes à vis et centrifuges équipées de paliers réparables et d'une marge de manœuvre suffisante pour répondre à leurs besoins opérationnels. De même, les utilisateurs des secteurs de la santé et des laboratoires accordent la priorité au maintien d'un contrôle précis de la température et à la garantie d'une capacité de secours pour protéger l'intégrité de leurs produits. Pour y parvenir, ils installent souvent des refroidisseurs doubles connectés à des alimentations électriques séparées.

Analyse géographique

L'Asie-Pacifique a représenté la plus grande part, soit 39,16 %, en 2025 et devrait progresser à un taux de 6,11 % jusqu'en 2031. Les incitations politiques en faveur des usines de semi-conducteurs nationales en Chine et en Inde se traduisent par des acquisitions de refroidisseurs de plusieurs mégawatts. Les corridors industriels soutenus par les gouvernements en Indonésie et au Vietnam créent une demande supplémentaire, tandis que l'adoption croissante de concessions de refroidissement urbain dans le Golfe soutient les carnets de commandes pour les machines centrifuges refroidies par eau.

L'Amérique du Nord bénéficie de déploiements record de campus hyperscale en Virginie, au Texas et en Arizona, ainsi que de mandats d'électrification qui favorisent les refroidisseurs réversibles dans les rénovations commerciales. La taille du marché des refroidisseurs pour les modèles à faible PRC s'accroît à mesure que la réduction de 40 % des HFC de l'Agence de protection de l'environnement prend effet, stimulant des transitions massives de réfrigérants dans les projets de remplacement. Le cadre de tarification carbone du Canada oriente également les propriétaires vers des unités à spirale R-32 et R-454B.

La trajectoire de l'Europe est façonnée par l'accélération des quotas de gaz fluorés et des taxes carbone aux frontières qui récompensent les conceptions à R-1234ze(E) et à paliers magnétiques. Les réseaux de refroidissement urbain à Stockholm, Copenhague et Paris associent des refroidisseurs à absorption à des usines de valorisation énergétique des déchets, allégeant la pression sur le réseau lors des pics estivaux. Les perspectives de l'Amérique du Sud sont mitigées : les transformateurs brésiliens exportateurs de produits alimentaires investissent dans des systèmes à spirale à haute efficacité, mais les conditions de crédit difficiles freinent les grandes rénovations immobilières. L'Afrique reste naissante, à l'exception des nœuds miniers et de stockage frigorifique en Afrique du Sud et au Nigeria, où les vis refroidies par air de base dominent les achats.

Paysage concurrentiel

Les cinq plus grands fournisseurs, Carrier, Trane, Johnson Controls, Daikin et Mitsubishi Electric, représentent collectivement environ 45 à 50 % des revenus mondiaux, indiquant une concentration modérée. Ils se concurrencent sur les jumeaux numériques, la compatibilité multi-réfrigérants et les accords de service étendus qui monétisent les informations issues de l'apprentissage automatique. Johnson Controls rapporte une réduction de 66 % des réparations imprévues dans son portefeuille connecté, une statistique qui favorise les conversions de service pluriannuelles par rapport aux contrats traditionnels de dépannage.

Les challengers chinois Midea, Haier et Shuangliang exploitent des économies d'échelle pour sous-coter les acteurs établis en Asie-Pacifique et en Afrique tout en localisant rapidement la production centrifuge à faible PRC. Smardt, spécialiste sans huile, remporte des projets à haute marge où l'évitement de la maintenance prime sur le coût d'investissement. L'activité de brevets est soutenue dans les échangeurs de chaleur à microcanaux, les algorithmes à charge partielle et la minimisation de la charge en réfrigérant, reflétant une course pour répondre aux critères environnementaux de plus en plus stricts sans éroder la rentabilité.

Les obstacles réglementaires liés aux réfrigérants légèrement inflammables créent des barrières à l'entrée pour les petites marques dépourvues de laboratoires de certification et d'équipes de support terrain mondiales. Pendant ce temps, les entreprises régionales de longue traîne défendent des parts de niche grâce à des ensembles personnalisés et à une ingénierie rapide pour les empreintes de rénovation que les équipementiers mondiaux négligent parfois. Dans l'ensemble, la concurrence par les prix dans le bas de gamme coexiste avec un pouvoir de fixation des prix premium pour les modèles phares hautement efficaces et à commande numérique.

Leaders du secteur des refroidisseurs

Carrier Global Corporation

Mitsubishi Electric Corporation

Daikin Industries, Ltd.

Johnson Controls International plc

Polyscience Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Midea Building Technologies a dévoilé le refroidisseur centrifuge à paliers magnétiques MagBoost Apex Pro à l'AHR Expo 2026, citant une valeur à charge partielle intégrée de 9,71 sur R-1234ze(E) et une évolutivité modulaire jusqu'à 16 unités liées.

- Novembre 2025 : Midea a présenté des systèmes à débit de réfrigérant variable R-32, des pompes à chaleur R-290 et le MagBoost Apex Pro au salon C&R 2025 à Madrid, mettant en avant l'alignement sur les faibles PRC.

- Août 2025 : Danfoss a introduit la solution de réduction de charge en réfrigérant NeoCharge et a qualifié des compresseurs à spirale PSG plus grands pour le service R-1234ze, R-515B et R-600a.

- Juillet 2025 : Danfoss a certifié les compresseurs à quatre cylindres MTZ pour les mélanges A2L R-454A, R-454C et R-455A, en publiant des directives d'installation mises à jour.

Portée du rapport sur le marché mondial des refroidisseurs

Le rapport sur le marché des refroidisseurs est segmenté par méthode de rejet de chaleur (refroidi par eau et refroidi par air), type de compresseur (refroidisseurs à vis, refroidisseurs à spirale, refroidisseurs à pistons, refroidisseurs centrifuges, refroidisseurs à absorption), plage de capacité (moins de 50 kW, 50 kW-350 kW, 350 kW-700 kW, 700 kW-1 200 kW, plus de 1 200 kW), type de réfrigérant (hydrofluorocarbure, hydrofluoro-oléfine, hydrochlorofluorocarbure, à base d'eau/paliers magnétiques), secteur d'utilisation finale (produits chimiques et pétrochimiques, alimentation et boissons, médical et pharmaceutique, plastiques et caoutchouc, centres de données et technologies de l'information, bâtiments commerciaux, autres secteurs d'utilisation finale) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Refroidi par eau |

| Refroidi par air |

| Refroidisseurs à vis |

| Refroidisseurs à spirale |

| Refroidisseurs à pistons |

| Refroidisseurs centrifuges |

| Refroidisseurs à absorption |

| Moins de 50 kW |

| 50 kW - 350 kW |

| 350 kW - 700 kW |

| 700 kW - 1 200 kW |

| Plus de 1 200 kW |

| Hydrofluorocarbure |

| Hydrofluoro-oléfine |

| Hydrochlorofluorocarbure |

| À base d'eau / Paliers magnétiques |

| Produits chimiques et pétrochimiques |

| Alimentation et boissons |

| Médical et pharmaceutique |

| Plastiques et caoutchouc |

| Centres de données et technologies de l'information |

| Bâtiments commerciaux |

| Autres secteurs d'utilisation finale |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie Saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par méthode de rejet de chaleur | Refroidi par eau | ||

| Refroidi par air | |||

| Par type de compresseur | Refroidisseurs à vis | ||

| Refroidisseurs à spirale | |||

| Refroidisseurs à pistons | |||

| Refroidisseurs centrifuges | |||

| Refroidisseurs à absorption | |||

| Par plage de capacité | Moins de 50 kW | ||

| 50 kW - 350 kW | |||

| 350 kW - 700 kW | |||

| 700 kW - 1 200 kW | |||

| Plus de 1 200 kW | |||

| Par type de réfrigérant | Hydrofluorocarbure | ||

| Hydrofluoro-oléfine | |||

| Hydrochlorofluorocarbure | |||

| À base d'eau / Paliers magnétiques | |||

| Par secteur d'utilisation finale | Produits chimiques et pétrochimiques | ||

| Alimentation et boissons | |||

| Médical et pharmaceutique | |||

| Plastiques et caoutchouc | |||

| Centres de données et technologies de l'information | |||

| Bâtiments commerciaux | |||

| Autres secteurs d'utilisation finale | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie Saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

À quel rythme le marché des refroidisseurs devrait-il croître jusqu'en 2031 ?

Il est prévu de se développer de 13,21 milliards USD en 2026 à 16,97 milliards USD d'ici 2031 à un CAGR de 5,14 %.

Quelle région génère la plus grande demande de refroidisseurs ?

L'Asie-Pacifique a représenté 39,16 % des revenus de 2025 et reste la région à la croissance la plus rapide avec un CAGR de 6,11 %.

Quelle technologie de compresseur gagne des parts le plus rapidement ?

Les compresseurs à spirale affichent la croissance la plus élevée, progressant à un CAGR de 6,16 % à mesure que les unités modulaires à faible bruit se multiplient.

Comment les réglementations affectent-elles les choix de réfrigérants ?

La loi AIM aux États-Unis et les règles de l'Union européenne sur les gaz fluorés poussent à une transition rapide des HFC hérités vers les mélanges HFO et A2L à faible PRC.

Pourquoi les centres de données sont-ils importants pour la demande future de refroidisseurs ?

Les charges de travail d'IA à haute densité nécessitent un refroidissement liquide de précision, entraînant un CAGR de 6,59 % dans le segment des centres de données et favorisant les conceptions centrifuges à paliers magnétiques.

Quel est le principal obstacle à une adoption plus large des refroidisseurs à haute efficacité ?

Les primes de coût d'investissement initial de 30 à 50 % restent une contrainte majeure, notamment dans les régions disposant d'options de financement limitées.

Dernière mise à jour de la page le: