Taille et parts du marché de la climatisation par évaporation en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

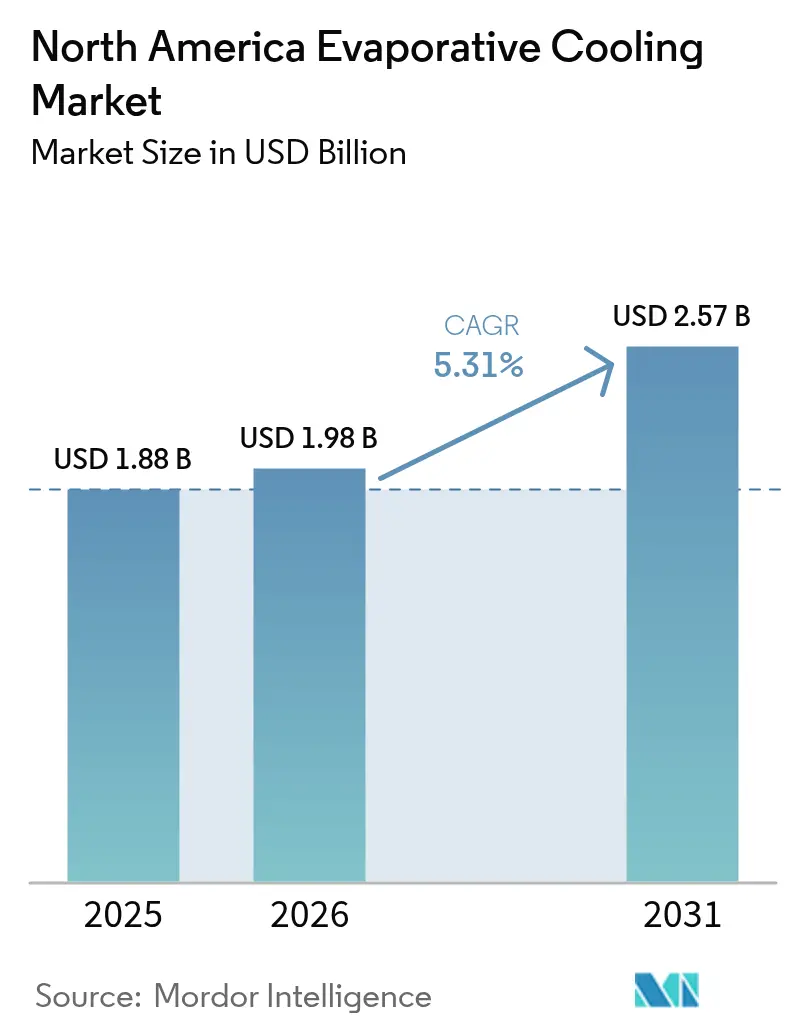

| Taille du marché de l'année de base (2025) | 1.88 Milliards de dollars |

| Taille du Marché (2026) | 1.98 Milliards de dollars |

| Taille du Marché (2031) | 2.57 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.31% CAGR |

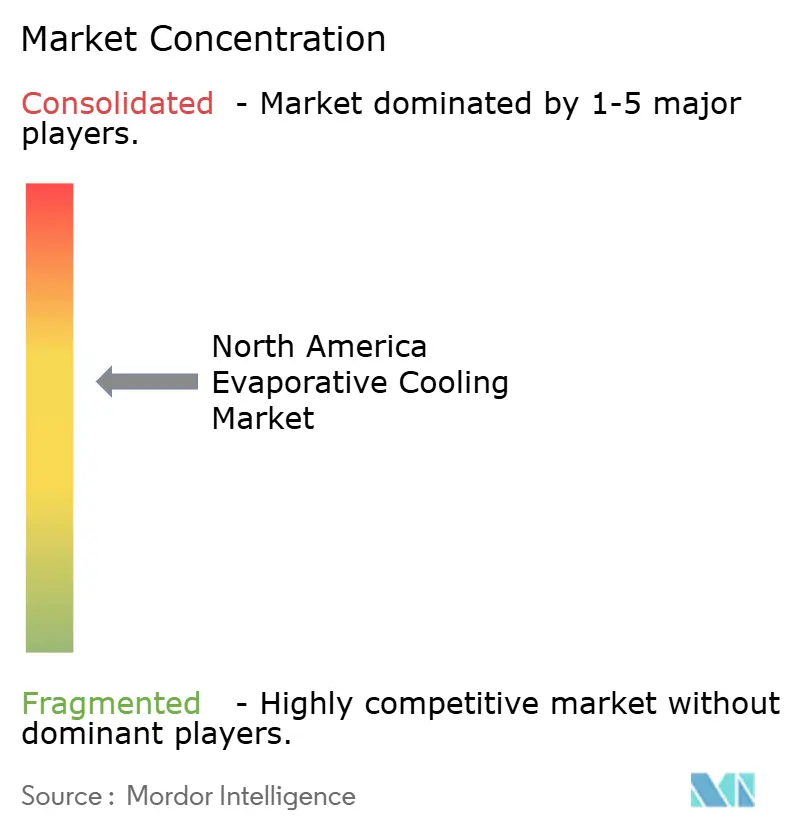

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la climatisation par évaporation en Amérique du Nord par Mordor Intelligence

La taille du marché de la climatisation par évaporation en Amérique du Nord était évaluée à 1,88 milliard USD en 2025 et devrait croître de 1,98 milliard USD en 2026 pour atteindre 2,57 milliards USD d'ici 2031, à un TCAC de 5,31 % durant la période de prévision (2026-2031). Cette trajectoire de croissance reflète l'accélération de la transition de la région vers des solutions de refroidissement écoénergétiques, portée par l'essor des besoins des centres de données et des réglementations environnementales strictes. L'expansion du marché repose sur trois forces macroéconomiques essentielles : les opérateurs de centres de données qui visent des objectifs d'efficacité énergétique (PUE) inférieurs à 1,1, les installations industrielles qui se conforment aux mandats d'efficacité énergétique, et les régions en situation de stress hydrique qui mettent en œuvre des restrictions de refroidissement favorisant les systèmes adiabatiques hybrides par rapport aux tours évaporatives traditionnelles.

Points clés du rapport

- Par méthode de refroidissement, les systèmes évaporatifs directs ont dominé avec une part de revenus de 63,20 % en 2025, tandis que les unités indirectes-directes à deux étages devraient afficher le TCAC le plus élevé de 5,69 % jusqu'en 2031.

- Par application, les installations industrielles ont capté 36,60 % de la taille du marché de la climatisation par évaporation en Amérique du Nord en 2025 ; les centres de données devraient se développer à un TCAC de 5,34 % jusqu'en 2031.

- Par composant, les équipements tels que les refroidisseurs et les tours ont détenu une part de 70,30 % en 2025, tandis que les panneaux et médias devraient croître à un TCAC de 11,05 % sur la période de prévision.

- Par canal de vente, les entrepreneurs et intégrateurs CVC ont commandé une part de revenus de 48,00 % en 2025, la vente au détail en ligne et le commerce électronique devant enregistrer un TCAC de 15,4 % jusqu'en 2031.

- Par géographie, les États-Unis ont représenté 79,10 % des ventes régionales de 2025, tandis que le Mexique est en passe d'afficher le TCAC le plus rapide de 5,21 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la climatisation par évaporation en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Transition des centres de données vers un refroidissement à faible PUE | +1.8% | États-Unis, Canada | Moyen terme (2 à 4 ans) |

| Mandats d'efficacité énergétique industriels et commerciaux | +1.2% | Amérique du Nord | Long terme (≥ 4 ans) |

| Avantage en dépenses d'investissement par rapport aux systèmes CVC à compresseur | +0.9% | Mondial | Court terme (≤ 2 ans) |

| Déploiements hybrides micro-réseau renouvelable et évaporatif | +0.7% | États-Unis, Mexique | Long terme (≥ 4 ans) |

| Demande liée au cannabis et à l'agriculture en environnement contrôlé | +0.5% | États-Unis, Canada | Moyen terme (2 à 4 ans) |

| Panneaux biosourcés/hydrogel prolongeant les cycles de maintenance | +0.3% | Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Transition des centres de données vers un refroidissement à faible PUE

Les opérateurs hyperscale déploient des modules de préclimatisation adiabatique qui abaissent les températures d'entrée du condenseur jusqu'à 22 °C, libérant jusqu'à 14 MW pour les charges informatiques dans un campus de 300 MW.[1]Peak Plus Energy, "Design Day. Peak PUE. Utilization," peakplus.energy Les conceptions en circuit fermé sans eau de Microsoft et les essais de stockage d'énergie thermique souterraine du Laboratoire national des énergies renouvelables (NREL) illustrent un écosystème axé sur des architectures neutres en eau et économes en énergie.[2]National Renewable Energy Laboratory, "Reducing Data Center Peak Cooling Demand...," nrel.gov Les tours évaporatives prêtes pour l'immersion sous licence de Baltimore Aircoil illustrent davantage la convergence entre les solutions côté liquide et côté air.[3]Baltimore Aircoil Company, "BAC Secures Exclusive Rights…," baltimoreaircoil.com À mesure que les charges de travail d'intelligence artificielle augmentent les densités de baies, les étages indirects-directs offrent des plages thermiques plus précises sans recours au compresseur, plaçant la climatisation par évaporation au cœur de l'expansion de l'infrastructure numérique.

Mandats d'efficacité énergétique industriels et commerciaux

Le Titre 24 en Californie stipule désormais des minimums de 350 Btuh/W pour les condenseurs refroidis par évaporation au-dessus de 8 000 MBH et exige des ventilateurs à vitesse variable réactifs à la température de bulbe humide. Les règles fédérales sur les réfrigérants qui éliminent progressivement les options à potentiel de réchauffement global (PRG) supérieur à 750 accélèrent l'adoption de systèmes à réfrigérants naturels alimentés par des rejeteurs évaporatifs. Ressources naturelles Canada reflète les seuils américains, permettant l'harmonisation transfrontalière des équipements. Ensemble, ces politiques fixent des niveaux de performance minimaux qui favorisent les tours adiabatiques ou hybrides capables de réaliser 75 % d'économies d'énergie par rapport aux refroidisseurs à détente directe.[4]MDPI, "Measuring the Energy Efficiency of Evaporative Systems…," mdpi.com

Avantage en dépenses d'investissement par rapport aux systèmes CVC à compresseur

Les systèmes directs consomment 0,3 à 1,2 kW/tonne contre 3 à 5 kW/tonne pour la réfrigération mécanique, réduisant les besoins en infrastructure électrique lors des rénovations de sites existants. La série ESC de Cambridge Air souligne l'avantage économique, offrant des réductions d'énergie de 60 à 80 % tout en fournissant 100 % d'air extérieur pour une meilleure qualité de l'air intérieur. Les refroidisseurs adiabatiques d'EVAPCO éliminent les coûts de traitement chimique et réduisent la maintenance des pompes, renforçant un discours sur le coût total de possession qui résonne à mesure que la tarification du carbone s'intensifie.

Déploiements hybrides micro-réseau renouvelable et évaporatif

Les unités indirectes/directes alimentées par énergie photovoltaïque ont atteint des coefficients de performance supérieurs à 35 dans des études pilotes exploitant des sources d'eau souterraines. La coentreprise AirJoule de GE Vernova combine la collecte d'eau atmosphérique avec la climatisation par évaporation, ciblant des déploiements CVC auto-régénérants. Les micro-réseaux de santé en Californie associant le solaire thermique à la climatisation par évaporation assistée par dessiccant ont documenté 20 % d'économies sur les services publics lors des pannes de réseau. Ces intégrations positionnent les plateformes évaporatives comme des actifs d'ancrage au sein des écosystèmes d'énergie distribuée qui recherchent une résilience neutre en carbone.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépendance climatique à l'humidité | -0.8% | Sud-est des États-Unis | Long terme (≥ 4 ans) |

| Réglementations croissantes sur la pénurie d'eau | -1.1% | Ouest des États-Unis | Court terme (≤ 2 ans) |

| Obstacles à la conformité en matière de qualité de l'air intérieur liés à la fumée des incendies de forêt | -0.6% | Ouest des États-Unis, Canada | Moyen terme (2 à 4 ans) |

| Pénuries de main-d'œuvre qualifiée pour le contrôle du tartre et l'hygiène | -0.4% | Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dépendance climatique à l'humidité

L'efficacité évaporative diminue fortement lorsque l'humidité relative dépasse 60 %, laissant les États du sud-est dépendants de paires dessiccant-évaporatif hybrides. Les simulations pour Mexicali confirment la viabilité uniquement pendant les fenêtres saisonnières de faible humidité, nécessitant une déshumidification de secours pendant les mois de pointe. Bien que les étages indirects à point de rosée étendent les enveloppes de performance, la complexité accrue réduit l'écart en dépenses d'investissement qui définit l'avantage du marché de la climatisation par évaporation en Amérique du Nord.

Réglementations sur la pénurie d'eau

Las Vegas bloque désormais les nouveaux permis évaporatifs, tandis que les centres de données du Texas ont consommé 400 millions de gallons en 2024, suscitant des réactions communautaires. Les codes du Nevada plafonnent l'utilisation à 3,5 gallons/tonne-heure et exigent des alarmes de débordement avec des arrêts automatiques. Les mandats municipaux pour l'eau recyclée à Los Angeles et Phoenix renforcent une transition vers des modes adiabatiques principalement secs, obligeant les fournisseurs à reconcevoir les panneaux et les cycles de pulvérisation pour une consommation minimale. Les règles plus strictes tempèrent la croissance du marché de la climatisation par évaporation en Amérique du Nord, même si elles poussent l'innovation vers des conceptions en circuit fermé et à source atmosphérique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par méthode de refroidissement : les systèmes directs dominent malgré l'innovation hybride

Les unités directes ont conservé une part de 63,20 % sur le marché de la climatisation par évaporation en Amérique du Nord en 2025, reflétant des décennies d'installation dans les installations arides de l'Ouest. Les tours indirectes ont détenu 23,70 %, privilégiées dans les secteurs de la transformation alimentaire et pharmaceutique qui interdisent le contact direct air-eau. Les conceptions indirectes-directes à deux étages ont enregistré le TCAC le plus rapide de 5,69 %, portées par les rénovations des centres de données et des installations industrielles à forte chaleur nécessitant une distribution sous le point de rosée sans consommation d'eau excessive.

Les écarts de performance se réduisent à mesure que les échangeurs de chaleur à point de rosée perforés améliorent l'efficacité indirecte, permettant des rapports d'air soufflé inférieurs à 0,5 tout en maintenant de faibles pertes de charge. À mesure que ces matériaux arrivent à maturité, les plateformes à deux étages éclipsent les équipements à étage unique dans les spécifications de conception-construction, une tendance qui devrait augmenter leur part de la taille du marché de la climatisation par évaporation en Amérique du Nord d'ici 2031. Les fournisseurs intègrent désormais des traitements d'eau sans produits chimiques et des films antimicrobiens, prolongeant la durée de vie des panneaux et atténuant le goulot d'étranglement de la main-d'œuvre auquel font face les grands opérateurs de campus.

Par application : le leadership industriel face à l'innovation agricole

Les installations industrielles ont généré 36,60 % des revenus de 2025, portées par les charges alimentaires, chimiques et de fabrication générale qui privilégient un fonctionnement robuste et des économies d'énergie. Les centres de données, bien que plus petits, croissent à un TCAC de 5,34 % alors que l'intelligence artificielle accélère les densités de chaleur des baies au-delà de ce que les unités de climatisation de salle informatique (CRAC) peuvent gérer. L'agriculture en environnement contrôlé, les serres et l'élevage en confinement affichent un TCAC de 8,74 %, bénéficiant de la légalisation du cannabis et de l'élan des fermes verticales qui positionnent les solutions évaporatives comme des alternatives à faible consommation d'énergie et à humidité réglable aux serpentins à compresseur.

Les bâtiments commerciaux captent une part de 24,30 % grâce aux rénovations de commerces de détail et de bureaux liées aux certifications de durabilité, tandis que l'adoption résidentielle progresse à un modeste TCAC de 5,12 %, largement confinée aux régions à climat sec. L'adoption agricole devrait porter sa part de la part de marché de la climatisation par évaporation en Amérique du Nord au-delà de 10,5 % d'ici 2031, alors que les agriculteurs recherchent des systèmes CVC à faible empreinte carbone et à faible consommation d'eau qui protègent les profils de transpiration des cultures sans roues dessiccantes coûteuses.

Par composant : la domination des équipements face à l'innovation des médias

Les équipements, principalement les refroidisseurs et les tours, ont contrôlé 70,30 % des revenus de 2025, soulignant comment le coût en capital de l'unité principale définit encore la plupart des budgets des clients. Les panneaux et autres médias représentent cependant le point positif : le sous-segment est en passe d'atteindre un TCAC de 11,05 % jusqu'en 2031, grâce aux fibres biosourcées et aux revêtements antimicrobiens qui prolongent la durée de vie des panneaux d'une saison à plusieurs années. Le matériel de distribution d'eau a représenté 18,30 % des ventes grâce à son rôle dans le maintien d'un débit uniforme sur de grandes surfaces d'échange thermique, tandis que les contrôles intelligents et l'automatisation ont représenté 6,70 % alors que les gestionnaires d'installations recherchent une optimisation prête à l'emploi.

Les avancées technologiques affinent le tableau. Les inserts en hydrogel ont enregistré des densités de refroidissement de 320 W/m², et les panneaux en cellulose renforcée survivent désormais à plusieurs cycles avant remplacement, réduisant les coûts de main-d'œuvre qui érodaient auparavant l'avantage de la taille du marché de la climatisation par évaporation en Amérique du Nord. Les services et la maintenance, qui représentent aujourd'hui 4,70 %, devraient se développer à mesure que les capteurs intelligents appellent à des calibrations périodiques plutôt qu'à des révisions annuelles. Des fournisseurs tels qu'EVAPCO intègrent des traitements antimicrobiens directement dans la matrice des panneaux, tandis que les entreprises chimiques affinent les formulations d'additifs qui réduisent l'accumulation de tartre et maintiennent l'hygiène sous contrôle. Ensemble, ces améliorations améliorent la fiabilité et réduisent le coût total, atténuant le goulot d'étranglement de la main-d'œuvre qualifiée qui a ralenti les déploiements dans certains États de l'Ouest.

Par canal de vente : les entrepreneurs en tête malgré la disruption numérique

Les entrepreneurs et intégrateurs ont détenu 48,00 % des transactions de 2025, reflet de l'expertise en conception-construction requise pour la conformité aux codes et le dimensionnement spécifique au site. Les partenaires de distribution et de vente en gros ont suivi avec 31,70 %, servant les petits installateurs qui n'ont pas de liens directs avec les fabricants. Les contrats directs avec les fabricants, souvent liés à l'ingénierie personnalisée pour les centres de données et les usines de traitement, représentaient 6,10 %.

La vente au détail en ligne est le moteur principal. Le commerce électronique a enregistré le TCAC le plus rapide de 15,4 % et attire les acheteurs résidentiels pour la première fois, qui préfèrent les refroidisseurs portables standardisés livrés prêts à brancher. Même ainsi, les grands projets commerciaux s'appuient toujours sur les entrepreneurs pour les permis, la mise en service et le service à long terme, un avantage qui les protège des concurrents purement numériques. Les distributeurs continuent d'apporter de la valeur grâce aux stocks locaux et à la livraison de pièces en 24 heures, notamment lors des vagues de chaleur où la part de marché de la climatisation par évaporation en Amérique du Nord pour les panneaux et pompes de remplacement augmente. Le tableau émergent est omnicanal : les fabricants développent des boutiques en ligne pour les petites commandes tout en entretenant des réseaux d'entrepreneurs pour les projets multi-unités qui exigent des plans estampillés et une assistance au démarrage sur site.

Analyse géographique

Le marché de la climatisation par évaporation en Amérique du Nord présente une asymétrie régionale prononcée, déterminée par les profils d'humidité, la politique de l'eau et la composition industrielle. Les déserts de l'Ouest américain, s'étendant de l'Arizona au Nevada, offrent les pipelines de commandes les plus sains grâce à des dépressions de bulbe humide de 5,5 °C ou plus qui permettent des coefficients d'efficacité énergétique (EER) élevés sans consommation d'eau importante. Les clauses d'efficacité strictes du Titre 24 et les suppressions progressives des potentiels de réchauffement global au niveau des États renforcent le pivot vers des tours adiabatiques hybrides intégrées à des refroidisseurs à réfrigérants naturels. Les États du Sud le long de la côte du Golfe font face à des obstacles à l'adoption liés à une humidité estivale supérieure à 70 %, suscitant un intérêt pour les compléments à dessiccant liquide qui conservent certains avantages évaporatifs tout en gérant les charges latentes.

Les provinces des Prairies canadiennes exploitent de larges variations de température diurnes, soutenant les tours indirectes dans les usines agroalimentaires qui recherchent une certification neutre en carbone d'ici 2030. L'alignement de Ressources naturelles Canada sur les procédures d'essai américaines simplifie l'approvisionnement transfrontalier et encourage les opérateurs multinationaux à standardiser sur les plateformes évaporatives. Les recherches sur la qualité de l'eau menées dans le cadre de programmes fédéraux de sécurité climatique devraient produire des orientations sur l'intégration de l'eau recyclée, renforçant davantage la position de la technologie dans les provinces soucieuses des ressources.

Le corridor manufacturier nord du Mexique, ancré par Nuevo León et Chihuahua, offre des conditions arides idéales pour les tours directes qui réduisent la demande de pointe dans les campus maquiladora. Les incitations solaires fédérales et les initiatives de modernisation du réseau en cours permettent un déploiement rentable de refroidisseurs évaporatifs alimentés par énergie photovoltaïque dans les parcs industriels. Pendant ce temps, les villes du plateau central tirent parti d'une humidité modérée et d'un fort ensoleillement, soutenant l'adoption de refroidisseurs indirects assistés par énergie solaire dans les bâtiments commerciaux. Collectivement, ces nuances géographiques façonnent des stratégies de mise sur le marché différenciées à travers le marché de la climatisation par évaporation en Amérique du Nord.

Paysage concurrentiel

La concurrence est modérée, les 5 premiers fournisseurs contrôlant environ un tiers des revenus. La licence de Baltimore Aircoil Company pour les refroidisseurs par immersion de DUG Technology étend son empreinte dans les baies de centres de données à haute densité, complétant les tours traditionnelles en circuit ouvert. L'acquisition de Kuul par Condair pour 313,5 millions USD sécurise la fabrication interne de panneaux et ajoute une usine de 37 000 m² en Virginie qui raccourcit les chaînes d'approvisionnement vers les hyperscalers de l'Est. Le partenariat de Munters avec ZutaCore souligne une convergence plus large entre le rejet évaporatif et le refroidissement liquide direct sur puce, une approche hybride de plus en plus privilégiée par les charges de travail d'intelligence artificielle.

EVAPCO se distingue avec son conditionnement sans produits chimiques Pulse~Pure, ciblant les installations dépourvues d'expertise en traitement chimique de l'eau sur site. Cette approche innovante élimine le besoin de traitements chimiques traditionnels, réduisant l'impact environnemental et les coûts opérationnels tout en assurant un conditionnement efficace de l'eau. SPX Cooling Technologies, reconnaissant la diminution du nombre de techniciens, investit dans des médias texturés antimicrobiens pour prolonger les intervalles de service. Cette technologie améliore non seulement l'efficacité du système, mais minimise également les exigences de maintenance, répondant à la pénurie croissante de main-d'œuvre dans le secteur. Bien que de nouveaux entrants s'aventurent dans des systèmes à gravité et de collecte d'eau atmosphérique, les dépenses d'investissement élevées entravent une adoption généralisée, même avec des promesses attrayantes de neutralité hydrique. Ces systèmes, bien que prometteurs en termes de durabilité, font face à des défis de mise à l'échelle en raison de leurs coûts initiaux et de leurs exigences en infrastructure.

À l'avenir, la profondeur des portefeuilles en matière de conceptions adiabatiques hybrides et le respect des réglementations sur l'eau de plus en plus strictes seront déterminants pour identifier les leaders du marché dans le secteur de la climatisation par évaporation en Amérique du Nord.

Leaders du secteur de la climatisation par évaporation en Amérique du Nord

Condair Group AG

Munters Group AB

Baltimore Aircoil Company Inc. (BAC)

SPX Cooling Technologies

Delta Cooling Towers Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Crusoe, Blue Owl Capital et Primary Digital Infrastructure ont confirmé une coentreprise de 15 milliards USD pour construire un centre de données d'intelligence artificielle de 1,2 GW à Abilene, au Texas, avec un refroidissement liquide direct sur puce et des boucles évaporatives sans eau.

- Mars 2025 : CSW Industrials a finalisé son acquisition d'Aspen Manufacturing pour 313,5 millions USD, ajoutant des serpentins évaporatifs et des unités de traitement d'air à son portefeuille CVC.

- Octobre 2024 : Wieland a acquis Onda S.p.A., renforçant l'approvisionnement en échangeurs de chaleur pour les rénovations durables de refroidisseurs.

- Mars 2024 : GE Vernova et Montana Technologies ont formé AirJoule LLC, une coentreprise 50/50 produisant des produits CVC de collecte d'eau atmosphérique.

Portée du rapport sur le marché de la climatisation par évaporation en Amérique du Nord

La climatisation par évaporation est privilégiée comme alternative aux technologies de refroidissement traditionnelles, car elle utilise un processus naturel : la réduction de la température de l'air par l'évaporation de l'eau. Bien qu'il s'agisse d'un processus ancestral, il est apparu comme une alternative viable aux systèmes de climatisation conventionnels dans les zones où des températures extrêmement basses ne sont pas requises.

Le rapport sur le marché de la climatisation par évaporation en Amérique du Nord est segmenté par méthode de refroidissement (direct, indirect, à deux étages), application (résidentiel, commercial, industriel, élevage en confinement et serres, autres), composants (équipements (refroidisseurs et tours), panneaux et médias, systèmes de distribution d'eau, contrôles et automatisation, services et maintenance), canal de vente (direct (fabricant à utilisateur final), entrepreneurs/intégrateurs CVC, distribution et vente en gros, vente au détail en ligne/commerce électronique), et géographie (États-Unis, Canada, Mexique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Direct |

| Indirect |

| À deux étages (indirect-direct) |

| Résidentiel |

| Commercial (commerce de détail, bureaux, hôtellerie) |

| Industriel (alimentation et boissons, chimie, fabrication) |

| Élevage en confinement et serres |

| Autres |

| Équipements (refroidisseurs et tours) |

| Panneaux et médias |

| Systèmes de distribution d'eau |

| Contrôles et automatisation |

| Services et maintenance |

| Direct (fabricant à utilisateur final) |

| Entrepreneurs/intégrateurs CVC |

| Distribution et vente en gros |

| Vente au détail en ligne/commerce électronique |

| États-Unis |

| Canada |

| Mexique |

| Par méthode de refroidissement | Direct |

| Indirect | |

| À deux étages (indirect-direct) | |

| Par application | Résidentiel |

| Commercial (commerce de détail, bureaux, hôtellerie) | |

| Industriel (alimentation et boissons, chimie, fabrication) | |

| Élevage en confinement et serres | |

| Autres | |

| Par composant | Équipements (refroidisseurs et tours) |

| Panneaux et médias | |

| Systèmes de distribution d'eau | |

| Contrôles et automatisation | |

| Services et maintenance | |

| Par canal de vente | Direct (fabricant à utilisateur final) |

| Entrepreneurs/intégrateurs CVC | |

| Distribution et vente en gros | |

| Vente au détail en ligne/commerce électronique | |

| Par pays | États-Unis |

| Canada | |

| Mexique |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de la climatisation par évaporation en Amérique du Nord en 2026 ?

Le marché s'établit à 1,98 milliard USD en 2026 et est en passe d'atteindre 2,57 milliards USD d'ici 2031, reflétant un TCAC de 5,31 %.

Quelle méthode de refroidissement connaît la croissance la plus rapide jusqu'en 2031 ?

Les systèmes indirects-directs à deux étages affichent le TCAC le plus élevé de 5,69 % en raison de l'adoption croissante dans les centres de données et l'industrie.

Où la croissance géographique est-elle la plus forte ?

Le Mexique est en tête avec un TCAC de 5,21 % jusqu'en 2031, soutenu par l'expansion des exportations CVC et les climats arides du nord, idéalement adaptés aux performances évaporatives.

Quelles tendances réglementaires stimulent l'adoption ?

Le code d'efficacité Titre 24 de la Californie, la suppression progressive des réfrigérants aux États-Unis et les normes canadiennes harmonisées établissent des niveaux de performance de base favorisant les conceptions évaporatives.

Dernière mise à jour de la page le: