Taille et part du marché des systèmes VRF

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

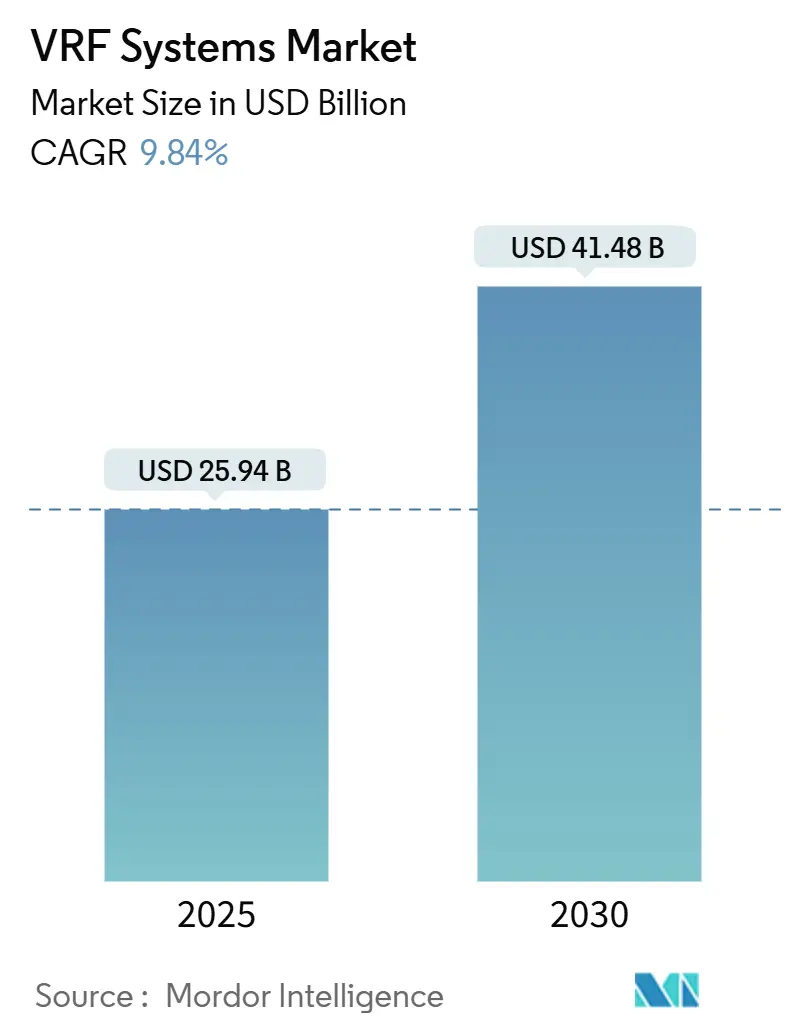

| Taille du Marché (2025) | 25.94 Milliards de dollars |

| Taille du Marché (2030) | 41.48 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 9.84% CAGR |

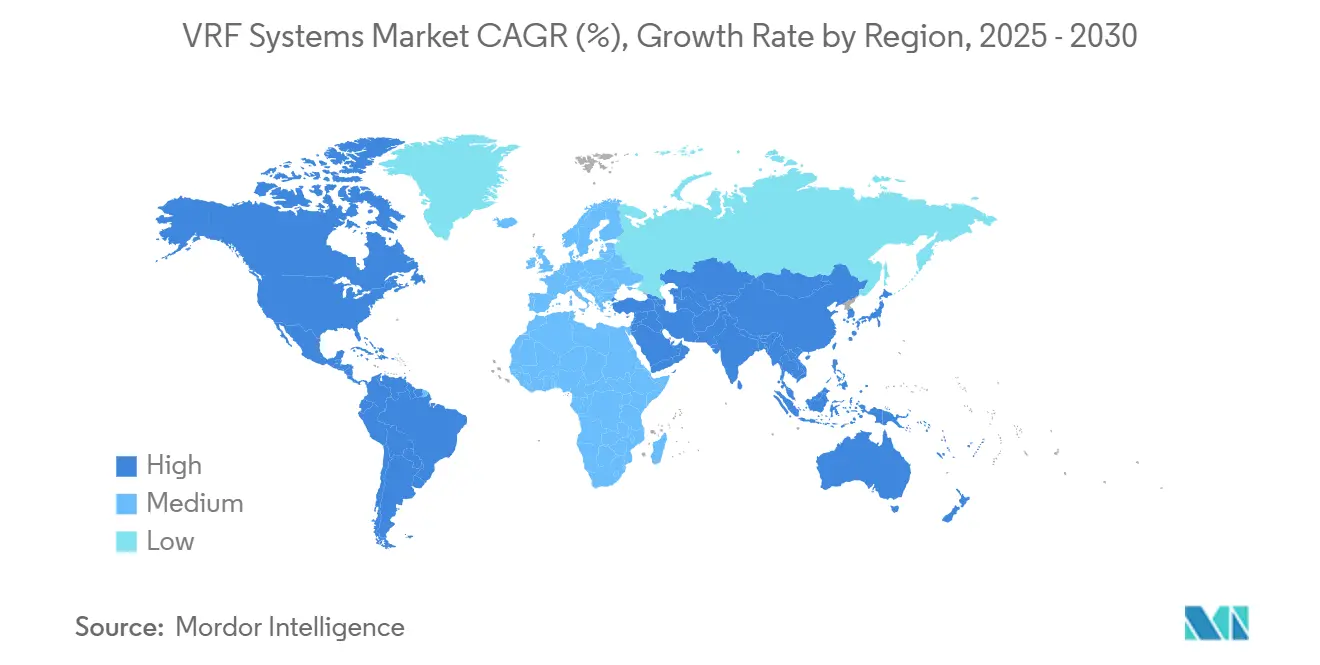

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Asie-Pacifique |

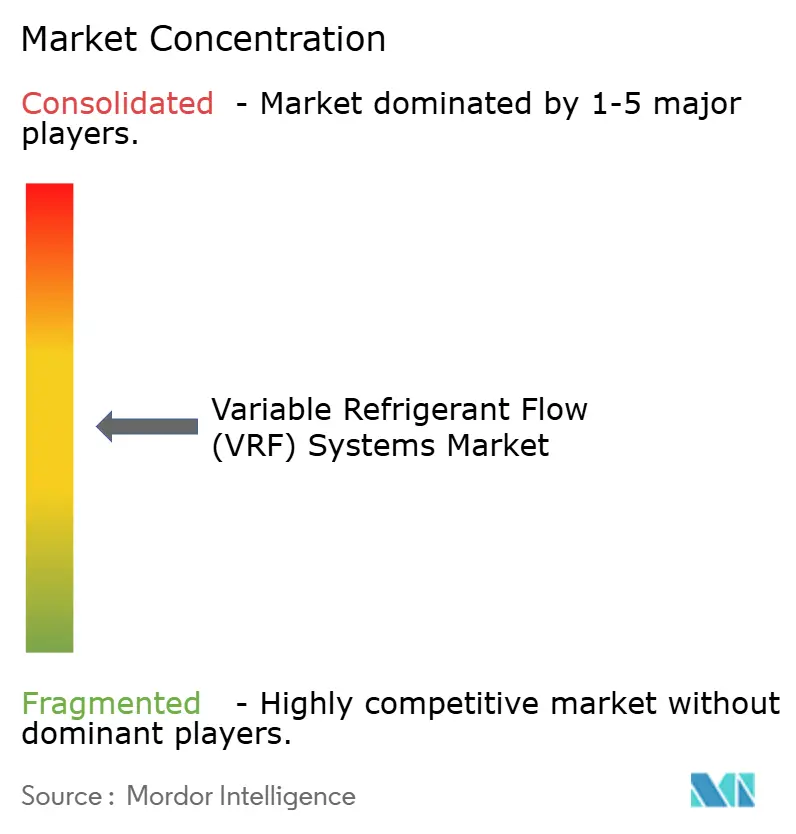

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes VRF par Mordor Intelligence

La taille du marché des systèmes à débit de frigorigène variable (VRF) est évaluée à 25,94 milliards USD en 2025 et devrait atteindre 41,48 milliards USD d'ici 2030, progressant à un TCAC de 9,84 %. La dynamique de la demande reflète le durcissement des réglementations sur les frigorigènes, les avancées en climat froid qui étendent les performances des pompes à chaleur jusqu'à -30 °C, ainsi que les mandats d'électrification inscrits dans la loi américaine sur l'innovation et la fabrication (AIM Act).[1]Agence de protection de l'environnement, « Réduction progressive des hydrofluorocarbures », federalregister.gov La volatilité de la chaîne d'approvisionnement sur les prix du R-454B et du R-32 remodèle les stratégies d'approvisionnement, tandis que les plateformes de contrôle natives à l'IA transforment les unités VRF en ressources interactives avec le réseau électrique, soutenant l'intégration des énergies renouvelables. L'Amérique du Sud affiche la croissance la plus rapide avec un TCAC de 11,8 %, grâce à une hausse de 38 % de la production de climatiseurs au Brésil, atteignant 5,9 millions d'unités en 2024.

Points clés du rapport

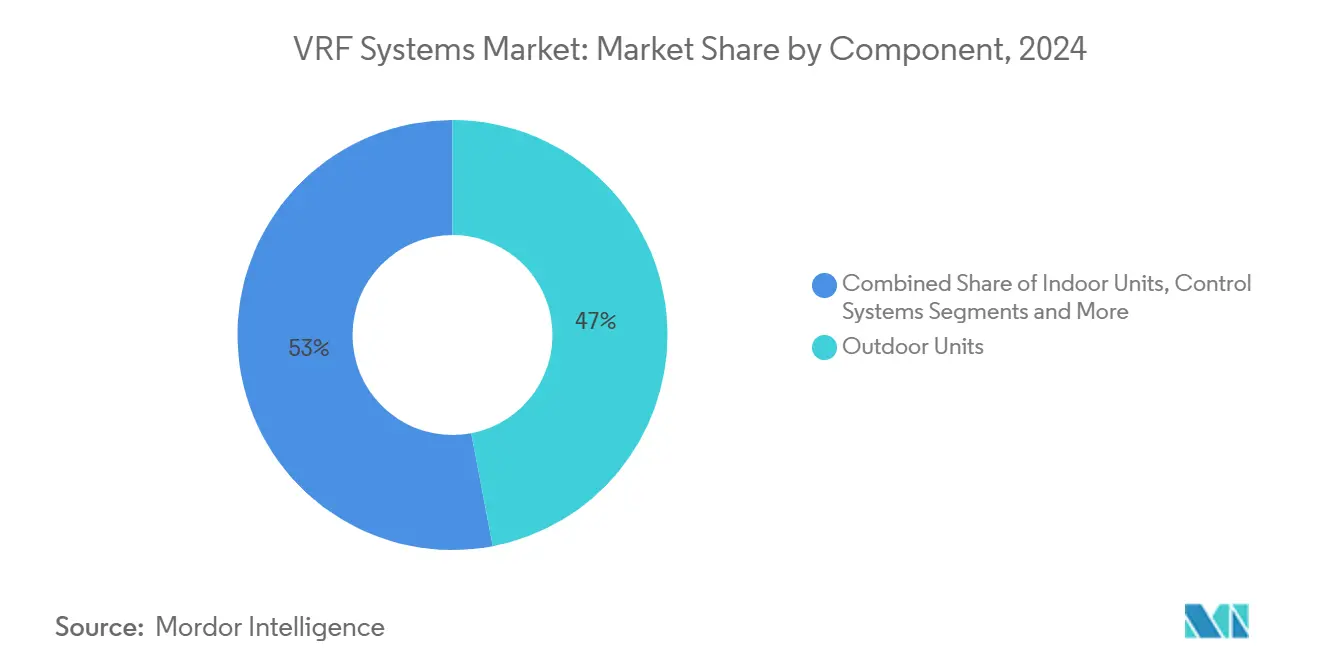

- Par composant, les unités extérieures détenaient une part de 47 % de la taille du marché des systèmes à débit de frigorigène variable (VRF) en 2024, tandis que les systèmes de contrôle devraient se développer à un TCAC de 10,9 % jusqu'en 2030.

- Par type de système, les configurations à pompe à chaleur représentaient 54,2 % de la taille du marché des systèmes à débit de frigorigène variable (VRF) en 2024 ; les variantes à récupération de chaleur devraient croître à un TCAC de 10,8 %.

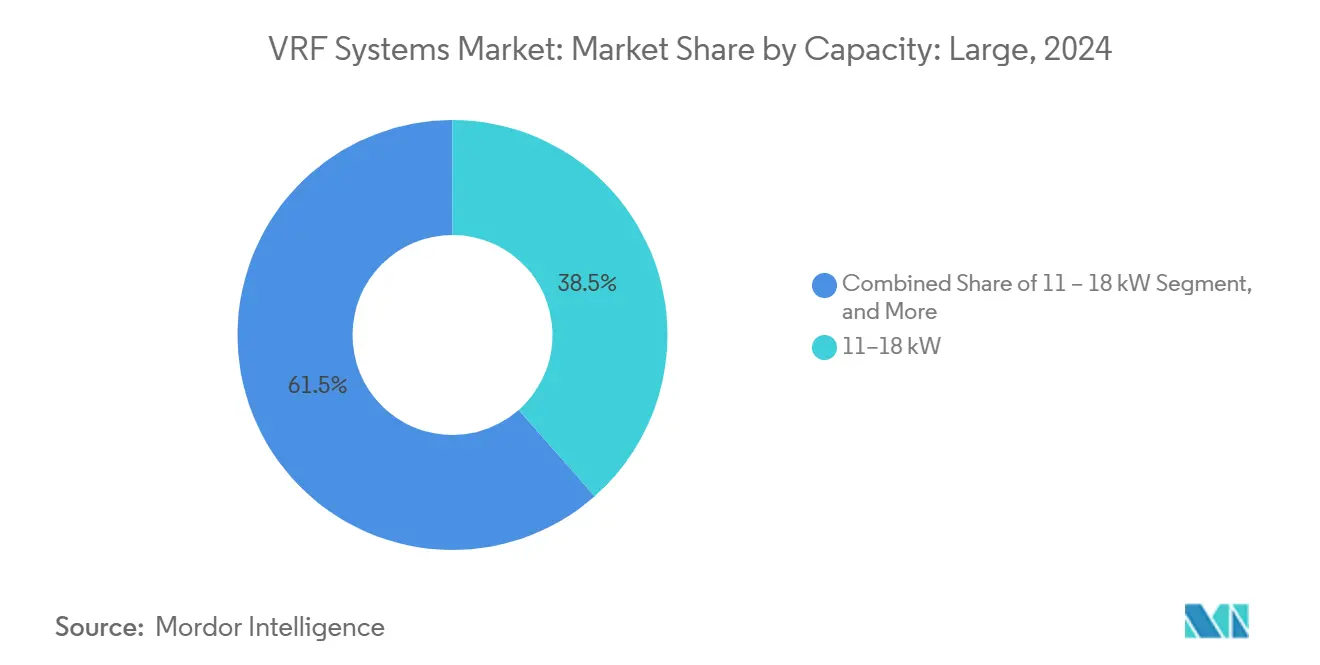

- Par capacité, la gamme 11–18 kW a capturé 38,5 % de la taille du marché des systèmes à débit de frigorigène variable (VRF) en 2024 ; les systèmes de plus de 24 kW affichent le TCAC le plus élevé à 11,1 % jusqu'en 2030.

- Par utilisateur final, les installations commerciales ont dominé avec 49,1 % de la taille du marché des systèmes à débit de frigorigène variable (VRF) en 2024, tandis que les applications résidentielles ont enregistré le TCAC le plus rapide à 10,5 %.

- Par géographie, l'Asie-Pacifique a maintenu une part de 52,7 % de la taille du marché des systèmes à débit de frigorigène variable (VRF) en 2024 ; l'Amérique du Sud progresse à un TCAC de 11,8 % jusqu'en 2030.

Tendances et perspectives du marché mondial des systèmes VRF

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de rénovation dans les bâtiments historiques et les immeubles de grande hauteur | +1.8% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Réglementations strictes de réduction progressive des frigorigènes (AIM Act, F-Gas) | +2.1% | Amérique du Nord et UE, avec répercussions en Asie-Pacifique | Court terme (≤ 2 ans) |

| Programmes rapides d'électrification par pompe à chaleur en Europe et au Japon | +1.6% | Europe et Japon, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Demande de flexibilité de charge CVC pour équilibrer les réseaux d'énergies renouvelables | +1.3% | Mondial, adoption précoce en Allemagne et en Californie | Moyen terme (2-4 ans) |

| Intégration des bâtiments intelligents et optimisation pilotée par les systèmes de gestion technique du bâtiment | +1.2% | Mondial, concentré dans les marchés développés | Moyen terme (2-4 ans) |

| Avancées des systèmes VRF en climat froid (fonctionnement en dessous de -30 °C) | +1.4% | Amérique du Nord, Europe du Nord, parties de l'Asie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de rénovation dans les bâtiments historiques et les immeubles de grande hauteur

Les règles de préservation en Europe et en Amérique du Nord favorisent l'adoption des systèmes VRF, car la finesse des canalisations de frigorigène minimise les perturbations structurelles. La rénovation de l'Hôtel Saint Louis a utilisé des unités à récupération de chaleur Samsung DVM S pour protéger les intérieurs patrimoniaux tout en libérant des surfaces génératrices de revenus. Une logique comparable a guidé l'église catholique Saint-Patrick dans l'Illinois, où les équipements Mitsubishi ont satisfait aux critères patrimoniaux locaux et réduit les niveaux sonores.[2]Mitsubishi Electric Trane HVAC US, « Église catholique Saint-Patrick », mitsubishicomfort.com À New York, la conformité à la loi locale 97 pousse les conseils de copropriété à passer de la vapeur fossile aux pompes à chaleur VRF, réduisant les factures hivernales projetées de 80 %. Les statuts stricts de conservation en Europe et les contraintes liées aux immeubles de grande hauteur accélèrent une demande similaire, car les gaines traditionnelles ne peuvent pas s'adapter aux conduits étroits. Cette vague de rénovation élargit le marché adressable des systèmes à débit de frigorigène variable (VRF) davantage que les projets de construction neuve, car le parc de bâtiments anciens dépasse de loin les ajouts annuels de construction.

Réglementations strictes de réduction progressive des frigorigènes (AIM Act, F-Gas)

La décision de l'Agence de protection de l'environnement de prolonger la date limite d'installation des équipements VRF à fort potentiel de réchauffement planétaire au 1er janvier 2027 évite les stocks immobilisés tout en maintenant la pression sur les fabricants pour qu'ils pivotent vers les gammes R-454B et R-32.[3]Agence de protection de l'environnement, « Réduction progressive des hydrofluorocarbures », federalregister.gov Mitsubishi Electric Trane HVAC US a répondu en dévoilant une gamme R-454B avec un potentiel de réchauffement planétaire inférieur de 78 %, équipée d'une logique de détection de fuites intégrée pour satisfaire aux codes de sécurité A2L. Worthington Enterprises a augmenté la production de cylindres pour atténuer les pénuries de conteneurs, illustrant comment la réglementation se répercute dans les chaînes d'approvisionnement des composants. Les propositions F-Gas de l'Europe et le mandat japonais d'avril 2025 pour les multi-splits à faible potentiel de réchauffement planétaire reflètent la trajectoire américaine, incitant Mitsubishi Heavy Industries à lancer 31 modèles résidentiels R-32 avec des modes de confort par intelligence artificielle. Le calendrier réglementaire accélère ainsi l'innovation tout en favorisant les marques disposant de pipelines de frigorigènes sécurisés.

Programmes rapides d'électrification par pompe à chaleur en Europe et au Japon

Les modélisations de l'UE montrent que la décarbonation du chauffage résidentiel nécessite 13 milliards EUR (14,3 milliards USD) de subventions annuelles, la politique actuelle ne comblant que 60 % de l'écart. Des subventions ciblées stimulent la demande en Europe de l'Est, où les chaudières à gaz dominent encore. Le plan japonais de neutralité carbone à long terme généralise les systèmes VRF en climat froid ; le modèle air365 Max de Hitachi chauffe jusqu'à -30 °C, répondant aux spécifications de Hokkaido. LG a construit un triangle mondial de recherche et développement reliant l'Alaska, Oslo et Séoul pour affiner les algorithmes adaptés aux températures extrêmes. Ces volumes portés par les politiques publiques élargissent l'échelle de fabrication, réduisent le coût unitaire et renforcent le marché des systèmes à débit de frigorigène variable (VRF) contre les fluctuations cycliques de la construction commerciale.

Demande de flexibilité de charge CVC pour équilibrer les réseaux d'énergies renouvelables

Les services publics à forte pénétration solaire et éolienne rémunèrent les propriétaires de bâtiments pour moduler les charges CVC. Rheem a breveté une interface de pompe à chaleur qui reçoit des signaux de déclenchement et régule les compresseurs en conséquence. Des essais académiques utilisant la commande prédictive par modèle ont réalisé des réductions d'émissions de 15 à 25 % par rapport à la logique conventionnelle, prouvant la valeur réseau des entraînements à capacité variable.[4]Agence de protection de l'environnement, « Réduction progressive des hydrofluorocarbures », federalregister.gov Les unités VRF fonctionnent en outre comme des batteries thermiques à court terme, pré-refroidissant ou pré-chauffant pendant les heures à bas prix. À mesure que les tarifs de réponse à la demande se répandent en Allemagne et en Californie, la capacité d'interaction avec le réseau devient un critère d'achat, élargissant les segments premium au sein du marché des systèmes à débit de frigorigène variable (VRF).

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût initial élevé par rapport aux unités de toiture et aux systèmes à eau glacée | -1.4% | Mondial, particulièrement dans les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Pénurie d'installateurs et de techniciens de maintenance formés aux systèmes VRF | -1.1% | Mondial, aiguë en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Exposition de la chaîne d'approvisionnement aux fluctuations de prix des frigorigènes R-32 / R-454B | -0.9% | Mondial, concentré dans les pôles de fabrication | Court terme (≤ 2 ans) |

| Complexité d'installation dans les laboratoires et centres de données existants | -0.7% | Mondial, applications spécialisées | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé par rapport aux unités de toiture et aux systèmes à eau glacée

Les budgets d'installation VRF de 177,60 à 355 USD par mètre carré peuvent dépasser les alternatives en toiture, freinant l'adoption dans les marchés à contraintes de capital. Les crédits d'impôt américains couvrent désormais 30 % du coût du projet ou 2 000 USD, et les remises de la loi sur la réduction de l'inflation atteignent 100 % pour les ménages à faibles revenus jusqu'à 8 000 USD. Les modèles de financement tels que le matériel en tant que service convertissent les importants versements initiaux en contrats de location opérationnelle, mais les longues périodes de retour sur investissement de 8 à 15 ans freinent encore une diffusion plus large.

Pénurie d'installateurs et de techniciens de maintenance formés aux systèmes VRF

Trente pour cent des entrepreneurs en CVC ont réduit leur charge de travail en 2024 faute de main-d'œuvre qualifiée A2L. L'engagement TechVantage de Carrier de former 100 000 techniciens et d'embaucher 1 000 nouveaux collaborateurs répond à ce déficit de compétences. Le programme R-TRADE du Conseil nord-américain pour la réfrigération durable a perfectionné 1 200 personnels depuis 2023. Cependant, les programmes des collèges communautaires et les outillages doivent encore évoluer pour gérer les protocoles de détection de fuites A2L, retardant le débit d'installation et freinant la dynamique du marché des systèmes à débit de frigorigène variable (VRF).

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les systèmes de contrôle stimulent l'intégration intelligente

Le paysage des composants a généré les revenus les plus importants grâce aux unités extérieures qui ont capturé 47 % de la part du marché des systèmes à débit de frigorigène variable (VRF) en 2024, car elles abritent les compresseurs, les échangeurs de chaleur et les assemblages de distribution de frigorigène. Les systèmes de contrôle, cependant, se développent à un TCAC de 10,9 %, ce qui en fait le nœud d'accroissement de valeur le plus rapide de la chaîne d'approvisionnement.

Les contrôleurs de nouvelle génération intègrent des puces d'intelligence artificielle, la connectivité cloud et des capteurs de détection de fuites intégrés, transformant une carte autrefois auxiliaire en une plateforme logicielle à forte valeur ajoutée. L'architecture DVM S2 de Samsung incarne ce pivot en intégrant une logique de mise en service automatique qui réduit le temps de démarrage de plusieurs jours à quelques heures. Comme les codes de sécurité exigent une surveillance obligatoire des frigorigènes dans les systèmes A2L, chaque nouvelle installation nécessite des panneaux plus intelligents, soutenant une croissance à deux chiffres dans le segment contrôle du marché des systèmes à débit de frigorigène variable (VRF).

Par type de système : la récupération de chaleur gagne en dynamisme

Le marché des systèmes à débit de frigorigène variable (VRF) à pompe à chaleur détenait 54,2 % de part en 2024 grâce à la polyvalence d'un seul équipement pour le chauffage et la climatisation. Les variantes à récupération de chaleur devraient enregistrer un TCAC de 10,8 %, car elles transfèrent la chaleur résiduelle des zones de refroidissement vers les espaces nécessitant un chauffage, éliminant ainsi les chaudières redondantes.

Des recherches de terrain menées par PSO Oklahoma montrent une réduction d'énergie de 30 % lorsque les systèmes VRF à récupération de chaleur remplacent les unités split à détente directe dans les bureaux. Les universités et les hôpitaux apprécient la réduction des charges de pointe et bénéficient d'incitations des services publics liées au déplacement de charge. Par conséquent, les ingénieurs de prescription inscrivent de plus en plus la récupération de chaleur dans les documents d'appel d'offres, renforçant sa contribution disproportionnée à la croissance incrémentale de la taille du marché des systèmes à débit de frigorigène variable (VRF) sur l'horizon de prévision.

Par capacité : les grands systèmes accélèrent la croissance

Les systèmes de la gamme 11–18 kW ont contribué à hauteur de 38,5 % aux revenus de 2024, restant le point idéal pour les bureaux de hauteur moyenne et le commerce de détail. Les équipements de plus de 24 kW enregistrent le TCAC le plus élevé à 11,1 %, car les centres de données, les usines de véhicules électriques et les complexes institutionnels recherchent des alternatives électrifiées aux boucles à eau glacée.

Les orientations du Département de l'énergie américain positionnent les systèmes VRF comme une voie de remplacement des chaudières dans les stratégies d'électrification des grands bâtiments commerciaux, citant la modularité évolutive et les avantages de l'installation par phases. La livraison par MAN Energy Solutions de deux pompes à chaleur de 12,5 MW chacune à Scout Motors valide la capacité de montée en puissance au-delà du confort thermique traditionnel. À mesure que les empreintes des bâtiments s'intensifient, les expéditions de grande capacité représenteront une part disproportionnée des nouvelles facturations du marché des systèmes à débit de frigorigène variable (VRF).

Par utilisateur final : le segment résidentiel s'accélère

Les bâtiments commerciaux ont dominé les revenus avec 49,1 % de part en 2024, reflétant les impératifs établis de zonage et de coûts énergétiques. Le sous-marché résidentiel progresse à un TCAC de 10,5 %, bénéficiant de crédits d'impôt de 30 % et de structures de remises qui réduisent le coût initial pour les propriétaires de maisons individuelles.

Les maisons patrimoniales dans les centres urbains denses manquent souvent de conduits ; la tuyauterie de petit diamètre des systèmes VRF résout cette contrainte tout en offrant un confort pièce par pièce. Les hôtels accélèrent également leurs commandes, car les schémas de contrôle basés sur l'occupation améliorent la satisfaction des clients et réduisent les dépenses en services publics. Ensemble, ces dynamiques renforcent la contribution résidentielle à partir d'une base auparavant de niche, renforçant la diversification de la demande au sein du marché des systèmes à débit de frigorigène variable (VRF).

Analyse géographique

L'Asie-Pacifique a représenté 52,7 % des revenus mondiaux en 2024, ancrée par les clusters de fabrication orientés à l'exportation de la Chine et le mandat japonais d'avril 2025 sur les faibles potentiels de réchauffement planétaire qui pousse l'adoption du R-32. L'essor des centres de données en Inde élargit encore les volumes régionaux, tandis que les codes NatHERS plus stricts de l'Australie stimulent la demande de rénovation. Les subventions gouvernementales et les chaînes d'approvisionnement robustes soutiennent la compétitivité des prix, garantissant que l'Asie-Pacifique reste le pivot de production et de consommation du marché des systèmes à débit de frigorigène variable (VRF).

L'Amérique du Sud est le théâtre à la croissance la plus rapide, projetée à un TCAC de 11,8 % jusqu'en 2030. La production de 5,9 millions d'unités au Brésil en 2024 a élevé le pays au rang de deuxième producteur mondial, soutenant à la fois la consommation intérieure et les exportations régionales. L'expansion macroéconomique et des étés plus chauds accélèrent l'adoption au Chili et en Argentine, bien que la volatilité des devises reste un risque à la baisse.

L'Amérique du Nord et l'Europe sont des marchés matures mais riches en opportunités, avec les incitations de la loi américaine sur la réduction de l'inflation améliorant l'accessibilité résidentielle et les résultats du défi climatique froid du Département de l'énergie ouvrant les États du nord précédemment considérés comme non économiques pour les pompes à chaleur. L'exigence de subventions annuelles de 13 milliards EUR (14,3 milliards USD) en Europe souligne un soutien politique soutenu. Le Moyen-Orient et l'Afrique sont en retrait en volume absolu, mais enregistrent une activité croissante d'appels d'offres pour des tours à usage mixte recherchant un refroidissement à haute efficacité face à des températures en hausse.

Paysage concurrentiel

Le secteur présente une concentration modérée, avec des multinationales japonaises, coréennes et américaines se partageant les positions de leadership. L'acquisition par Bosch du portefeuille commercial léger de Johnson Controls–Hitachi pour 8 milliards USD double presque le chiffre d'affaires CVC de Bosch à 9 milliards EUR (9,8 milliards USD) et signale une stratégie de recherche d'échelle qui intensifie la concurrence. Samsung et Lennox ont formé une coentreprise à 50,1/49,9 pour accéder au segment sans conduits de l'Amérique du Nord, dont les prévisions de croissance passent de 32 milliards USD en 2024 à 48,8 milliards USD d'ici 2034.

L'avantage concurrentiel migre des courbes de coût matériel vers des performances différenciées en temps froid, l'optimisation par intelligence artificielle et un approvisionnement sécurisé en frigorigènes. La majoration tarifaire de 42 % d'Honeywell sur le R-454B a reconfiguré l'économie des achats, favorisant les marques disposant d'une intégration verticale des frigorigènes. Les dépôts de brevets de Rheem sur les interfaces de réponse à la demande soulignent comment la capacité d'interaction avec le réseau devient un nouveau champ de bataille.

Les initiatives en matière de main-d'œuvre créent des barrières à l'entrée souples ; le plan de Carrier de former 100 000 techniciens positionne la marque comme un partenaire clé en main pour les revendeurs ne disposant pas des accréditations A2L. Pendant ce temps, Mitsubishi Electric investit 143,5 millions USD pour localiser la production de compresseurs dans le Kentucky, atténuant le risque de change et répondant aux préférences d'achat américain.

Leaders du secteur des systèmes VRF

Daikin Industries, Ltd.

Mitsubishi Electric Corporation

Carrier Global Corporation

Midea Group Co., Ltd.

Johnson Controls International plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Mitsubishi Heavy Industries a lancé 31 modèles résidentiels de systèmes VRF avec des modes de confort par intelligence artificielle et une fonctionnalité de dégivrage en climat froid.

- Mars 2025 : Daikin a déclaré un chiffre d'affaires de 28 milliards EUR (30,9 milliards USD) pour l'exercice 2023 et a renforcé son offensive en matière de pompes à chaleur à l'échelle européenne lors d'ISH 2025.

- Février 2025 : Lennox et Samsung ont lancé les gammes VRF Varix compatibles avec la connectivité SmartThings, approfondissant leur coentreprise en Amérique du Nord.

- Janvier 2025 : Mitsubishi Electric Trane HVAC US a introduit une gamme VRF R-454B avec capteurs de fuites intégrés pour les déploiements résidentiels et commerciaux légers.

Portée du rapport mondial sur le marché des systèmes VRF

Le rapport sur le marché des systèmes à débit de frigorigène variable (VRF) est segmenté par composant (unités extérieures, unités intérieures, systèmes de contrôle, accessoires et tuyauterie), par type de système (pompe à chaleur, récupération de chaleur, hybride / refroidi par eau, VRF tout électrique), par capacité (inférieure ou égale à 10 kW, 11–18 kW, 19–24 kW, supérieure à 24 kW), par utilisateur final (commercial, résidentiel, industriel, public et institutionnel) et par géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Unités extérieures |

| Unités intérieures |

| Systèmes de contrôle |

| Accessoires et tuyauterie |

| Pompe à chaleur |

| Récupération de chaleur |

| Hybride / refroidi par eau |

| VRF tout électrique |

| Inférieure ou égale à 10 kW |

| 11–18 kW |

| 19–24 kW |

| Supérieure à 24 kW |

| Commercial |

| Résidentiel |

| Industriel |

| Public et institutionnel |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigéria | ||

| Reste de l'Afrique | ||

| Par composant | Unités extérieures | ||

| Unités intérieures | |||

| Systèmes de contrôle | |||

| Accessoires et tuyauterie | |||

| Par type de système | Pompe à chaleur | ||

| Récupération de chaleur | |||

| Hybride / refroidi par eau | |||

| VRF tout électrique | |||

| Par capacité | Inférieure ou égale à 10 kW | ||

| 11–18 kW | |||

| 19–24 kW | |||

| Supérieure à 24 kW | |||

| Par utilisateur final | Commercial | ||

| Résidentiel | |||

| Industriel | |||

| Public et institutionnel | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

À quelle vitesse le marché des systèmes VRF croît-il jusqu'en 2030 ?

Le marché mondial des systèmes VRF devrait se développer à un TCAC de 9,84 %, passant de 25,94 milliards USD en 2025 à 41,48 milliards USD d'ici 2030.

Quelle région contribue le plus aux ventes de systèmes VRF aujourd'hui ?

L'Asie-Pacifique détient 52,7 % des revenus de 2024, soutenue par l'échelle de fabrication en Chine et les politiques progressives en matière de pompes à chaleur au Japon.

Qu'est-ce qui motive le passage aux frigorigènes à faible potentiel de réchauffement planétaire dans les systèmes VRF ?

Les calendriers de l'AIM Act et du F-Gas imposent la réduction progressive des mélanges à fort potentiel de réchauffement planétaire, incitant les fabricants à se tourner vers les produits R-454B et R-32 avec un impact climatique inférieur de 70 à 80 %.

Pourquoi les systèmes de contrôle sont-ils le segment de composants à la croissance la plus rapide ?

Les contrôleurs dotés d'intelligence artificielle offrent une maintenance prédictive, la détection de fuites et des fonctions d'interaction avec le réseau, générant des économies d'énergie tangibles qui justifient une tarification premium.

En quoi les systèmes VRF à récupération de chaleur diffèrent-ils des modèles standard à pompe à chaleur ?

Les unités à récupération de chaleur peuvent simultanément refroidir et chauffer différentes zones en transférant la chaleur résiduelle en interne, réduisant la consommation d'énergie du bâtiment jusqu'à 30 % dans les installations à charges mixtes.

Quelles incitations existent pour l'adoption des systèmes VRF résidentiels aux États-Unis ?

Les propriétaires peuvent bénéficier de crédits d'impôt fédéraux de 30 % jusqu'à 2 000 USD et peuvent être éligibles aux remises de la loi sur la réduction de l'inflation couvrant 100 % des coûts pour les ménages à faibles revenus éligibles.

Dernière mise à jour de la page le: