Taille et part du marché de la réfrigération magnétique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

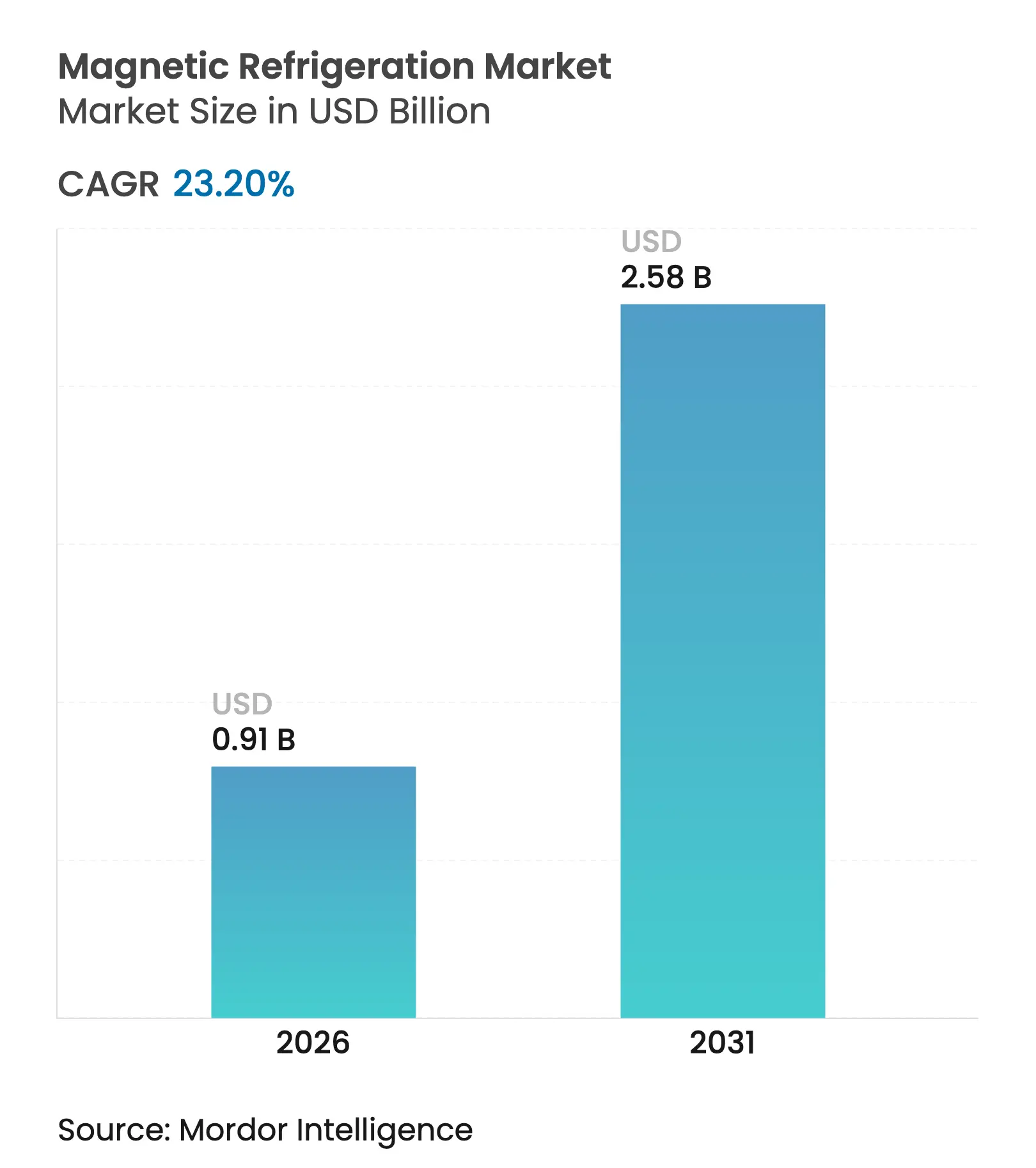

| Taille du Marché (2026) | 0.91 Milliards de dollars |

| Taille du Marché (2031) | 2.58 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 23.20% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

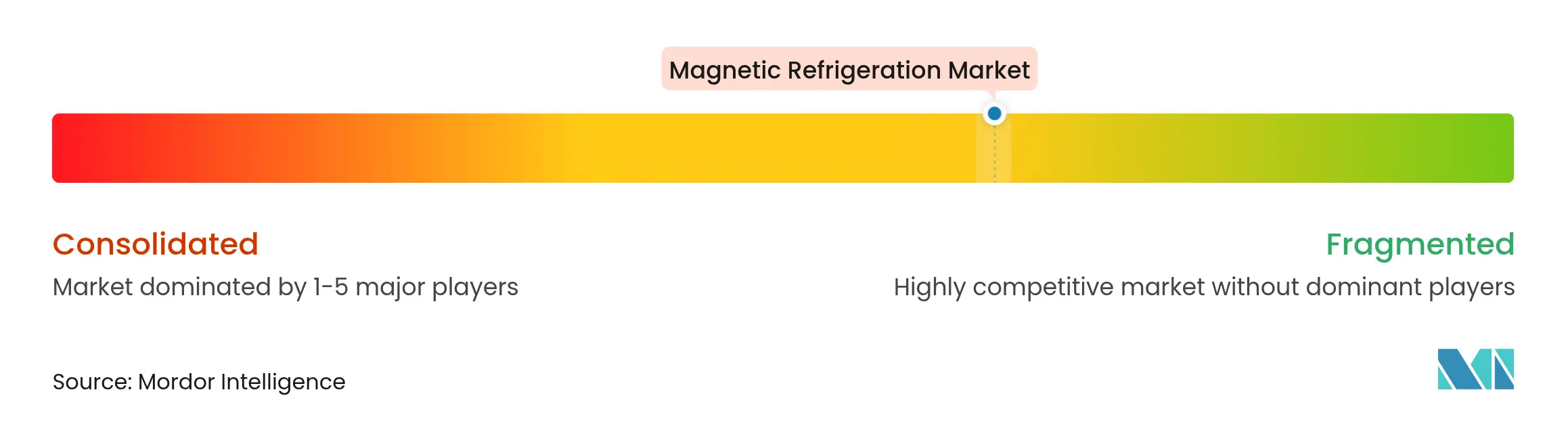

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la réfrigération magnétique par Mordor Intelligence

La taille du marché de la réfrigération magnétique était évaluée à 0,74 milliard USD en 2025 et devrait croître de 0,91 milliard USD en 2026 pour atteindre 2,58 milliards USD d'ici 2031, à un CAGR de 23,2 % au cours de la période de prévision (2026-2031). Cette forte trajectoire découle de la capacité de l'effet magnétocalorique à assurer le refroidissement sans gaz fluorés, un avantage qui s'aligne sur le durcissement des réglementations climatiques mondiales. Les progrès rapides dans les matériaux magnétocaloriques, conjugués à la baisse des coûts des aimants, continuent de raccourcir les délais de retour sur investissement pour les premiers adoptants. L'Europe conserve son leadership grâce à ses règles d'élimination progressive des gaz à effet de serre fluorés qui contraignent les utilisateurs finaux à abandonner les systèmes à hydrofluorocarbures, tandis que l'Asie-Pacifique progresse sur la courbe d'adoption grâce à l'expansion des centres de données hyperscale. À mesure que la commercialisation s'accélère, les fournisseurs de systèmes élargissent leurs portefeuilles pour couvrir des capacités allant des cryoréfrigérateurs à l'échelle laboratoire aux pompes à chaleur industrielles multi-kilowatts, ancrant davantage le marché de la réfrigération magnétique sur une trajectoire de croissance soutenue.

Principaux enseignements du rapport

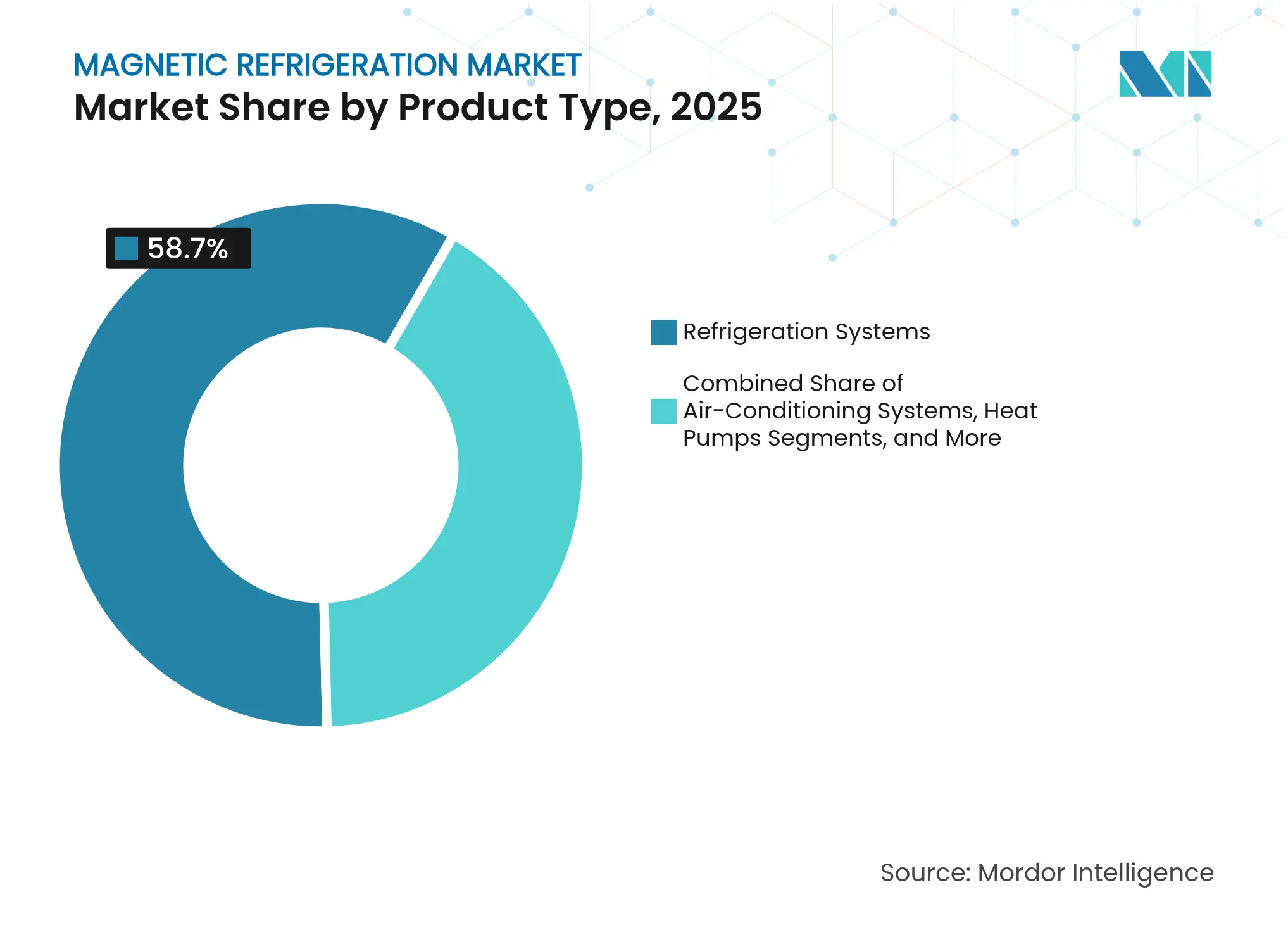

- Par type de produit, les systèmes de réfrigération détenaient 58,70 % de la part de revenus en 2025 ; les pompes à chaleur devraient se développer à un CAGR de 26,1 % jusqu'en 2031.

- Par capacité de refroidissement, la tranche 100 W-1 kW représentait 45,10 % de la part du marché de la réfrigération magnétique en 2025, tandis que les unités de plus de 10 kW devraient se développer à un CAGR de 24,1 % jusqu'en 2031.

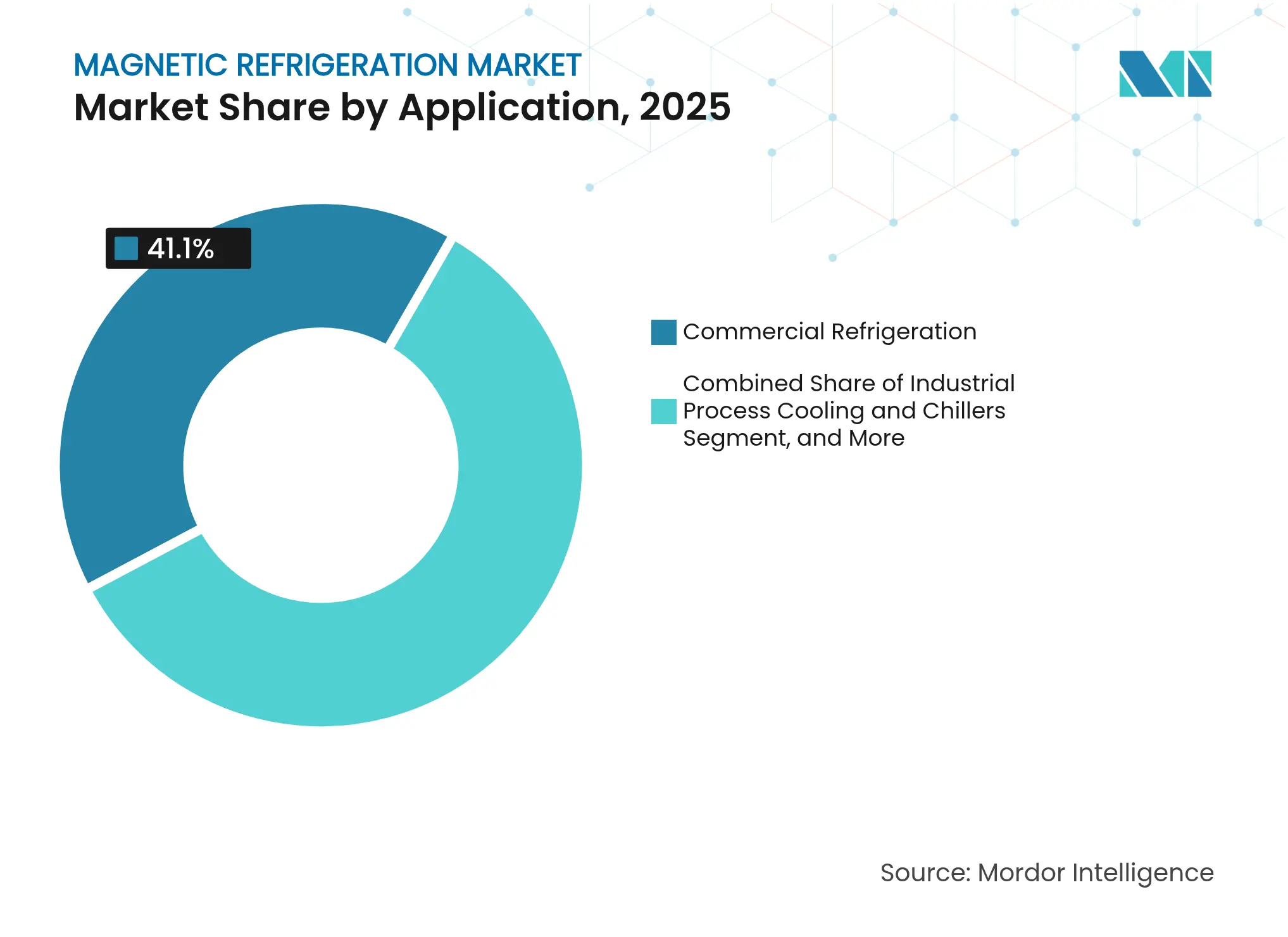

- Par application, la réfrigération commerciale était en tête avec 41,10 % de la taille du marché de la réfrigération magnétique en 2025 ; le refroidissement des centres de données et de l'électronique progresse à un CAGR de 30 % jusqu'en 2031.

- Par secteur d'utilisation finale, l'alimentation et les boissons représentaient 37,40 % de la taille du marché de la réfrigération magnétique en 2025 ; la santé et les sciences de la vie croissent à un CAGR de 24,9 % jusqu'en 2031.

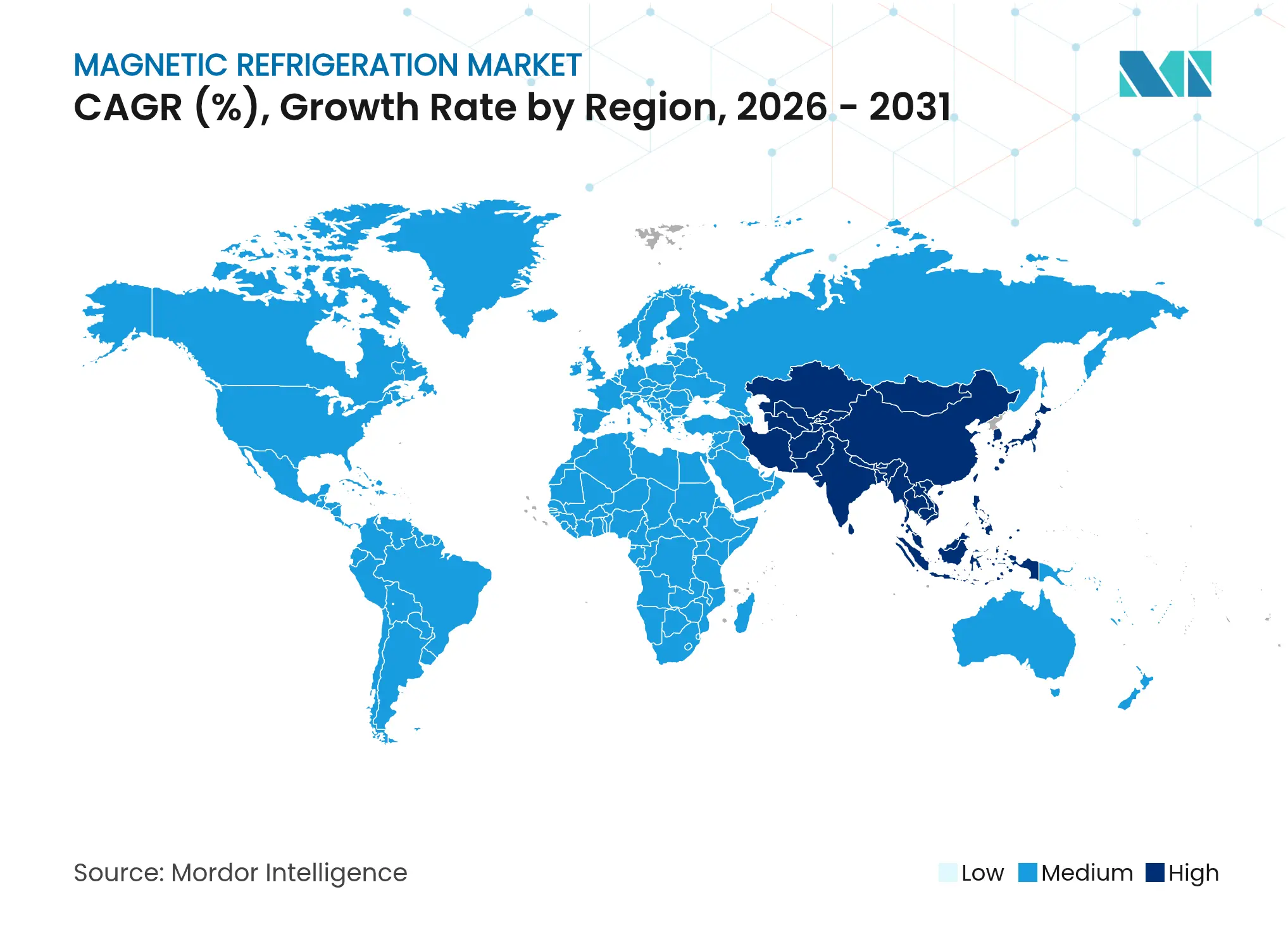

- Par géographie, l'Europe a capté 40,20 % de la part de revenus en 2025, tandis que l'Asie-Pacifique est positionnée pour croître le plus rapidement à un CAGR de 25,6 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la réfrigération magnétique

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante des refroidisseurs de vins et de boissons magnétocaloriques dans le secteur HoReCa de l'UE | 3.20% | Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Financement rapide de la R&D pour les congélateurs UBT sans cryogène en Amérique du Nord | 4.10% | Amérique du Nord, Mondial | Long terme (≥ 4 ans) |

| Mandats de décarbonation stimulant les projets pilotes de pompes à chaleur industrielles dans les pays nordiques | 2.80% | Pays nordiques, Europe | Moyen terme (2-4 ans) |

| Élimination progressive des gaz à effet de serre fluorés de l'UE accélérant le remplacement des réfrigérants synthétiques | 5.30% | Europe, Mondial | Court terme (≤ 2 ans) |

| Objectifs d'efficacité énergétique du refroidissement des centres de données dans les campus hyperscale asiatiques | 4.70% | Asie-Pacifique, Mondial | Moyen terme (2-4 ans) |

| Besoins en gestion thermique aérospatiale pour les plateformes d'aéronefs électrifiés | 1.90% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des refroidisseurs de vins et de boissons magnétocaloriques dans le secteur HoReCa de l'UE

Les restaurants et hôtels européens déploient désormais des caves à vins magnétocaloriques qui réduisent la consommation d'énergie de 20 à 30 % tout en maintenant la température à ±0,5 °C, une performance qui satisfait à la fois les critères d'efficacité et les exigences de qualité des sommeliers.[1]Royal Society of Chemistry, "Gadolinium – Informations sur l'élément, propriétés et utilisations," periodic-table.rsc.org Le fonctionnement silencieux et sans vibrations améliore l'expérience gastronomique, incitant les établissements haut de gamme à accepter un investissement initial plus élevé en échange de coûts de cycle de vie réduits. Les incitations gouvernementales en faveur des équipements à faible potentiel de réchauffement climatique raccourcissent les délais de retour sur investissement et stimulent des déploiements plus larges. Les chaînes hôtelières internationales reproduisent le concept en Amérique du Nord, ajoutant une échelle supplémentaire au marché de la réfrigération magnétique. Les fournisseurs signalent moins d'appels de maintenance car les systèmes ne comportent pas de compresseurs mécaniques.

Financement rapide de la R&D pour les congélateurs UBT sans cryogène en Amérique du Nord

Les programmes fédéraux américains canalisent des capitaux vers des congélateurs magnétocaloriques qui refroidissent jusqu'à 560 µK sans hélium liquide, une approche qui élimine le risque de chaîne d'approvisionnement pour les laboratoires de recherche critiques.[2]Raba et al., "Réfrigérateur à démagnétisation nucléaire en aluminium pour un refroidissement continu puissant," doi.org Les universités et les entreprises de biotechnologie adoptent les premiers prototypes pour conserver les vaccins et les échantillons génomiques. La liberté de conception obtenue en éliminant les cryogènes permet des réductions d'encombrement qui libèrent un espace précieux au sol dans les laboratoires. Des avancées en matériaux telles que YbNi1,6Sn augmentent la densité d'entropie, permettant des systèmes compacts à plus haute densité de puissance. Le financement accéléré maintient les équipes de développement sur des calendriers ambitieux, faisant progresser le marché de la réfrigération magnétique vers des séries de production plus importantes.

Élimination progressive des gaz à effet de serre fluorés de l'UE accélérant le remplacement des réfrigérants synthétiques

Le règlement UE 2024/573 impose une réduction de 85 % de la consommation d'hydrofluorocarbures d'ici 2036, poussant les détaillants européens à remplacer les équipements à base de HFC bien avant les dates d'élimination climatique.[3]Aperçu Source : Commission européenne, "Règles de l'UE – Gaz à effet de serre fluorés – Action pour le climat," climate.ec.europa.eu La rareté des quotas fait déjà grimper les prix des HFC, faisant pencher les calculs du coût total de possession en faveur de la technologie magnétocalorique. Les chaînes de supermarchés procédant au renouvellement de leur parc privilégient les installations garantissant une conformité réglementaire à vie. Les fabricants d'équipements font la promotion d'une image « à l'épreuve du futur », un message qui résonne auprès des investisseurs cherchant à éviter les actifs échoués. Le règlement crée une demande immédiate qui bénéficie au marché de la réfrigération magnétique dans les canaux commerciaux, industriels et résidentiels.

Objectifs d'efficacité énergétique du refroidissement des centres de données dans les campus hyperscale asiatiques

Le programme chinois Données de l'Est, Calcul de l'Ouest et des initiatives similaires au Japon exigent une efficacité d'utilisation de l'énergie inférieure à 1,2, poussant les opérateurs à explorer le refroidissement sans réfrigérant.[4]The Onero Institute, "Repenser la stratégie des centres de données en Chine pour la domination de l'IA," oneroinstitute.org Les refroidisseurs magnétocaloriques s'intègrent aux boucles de récupération de chaleur résiduelle, offrant jusqu'à 21 % d'économies de carbone par rapport aux configurations standard refroidies par air. Les opérateurs apprécient l'absence de fuites de réfrigérant susceptibles de déclencher des pénalités environnementales. La conception modulaire des systèmes correspond aux plans d'expansion par phases typiques des campus hyperscale. L'Asie-Pacifique émerge donc comme une arène de croissance essentielle pour le marché de la réfrigération magnétique au cours des cinq prochaines années.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Risque d'approvisionnement en matériaux critiques pour les alliages à base de Gd | -3.80% | Mondial | Moyen terme (2-4 ans) |

| Défis de mise à l'échelle dans les assemblages d'aimants permanents à haut flux | -2.90% | Mondial | Court terme (≤ 2 ans) |

| Compétences limitées des équipementiers et des installateurs pour les systèmes AMR | -1.70% | Mondial | Moyen terme (2-4 ans) |

| Absence de normes de performance mondiales et de protocoles d'essai | -1.40% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Risque d'approvisionnement en matériaux critiques pour les alliages à base de Gd

Le traitement du gadolinium est concentré dans une poignée d'installations chinoises, exposant les acheteurs à des contrôles à l'exportation et à des fluctuations de prix qui menacent les calendriers de production. La politique des États-Unis classe désormais les terres rares comme stratégiques, mais l'exploitation minière nationale à Mountain Pass reste limitée en capacité. Les équipes de recherche accélèrent les travaux sur les composés La-Fe-Si-H qui reproduisent les performances tout en réduisant la demande en gadolinium. Les programmes de recyclage des aimants d'IRM déclassés offrent un approvisionnement complémentaire mais nécessitent une nouvelle coordination de la chaîne de valeur. Bien que les chimies alternatives progressent, la volatilité des approvisionnements à court terme pèse encore sur le marché de la réfrigération magnétique.

Défis de mise à l'échelle dans les assemblages d'aimants permanents à haut flux

Les unités commerciales ciblent des densités de flux supérieures à 1,4 T, des niveaux qui nécessitent des réseaux de Halbach complexes assemblés avec des tolérances serrées. Les coûts des aimants peuvent atteindre 40 % de la nomenclature, ce qui pousse les fabricants à rechercher des géométries simplifiées pour faciliter l'automatisation. Des prototypes récents utilisent des blocs segmentés au lieu de cylindres entièrement imbriqués, réduisant les déchets de matériaux de 15 %. Les fournisseurs expérimentant des aimants SmCo gagnent en stabilité thermique mais font face à des coûts de matières premières plus élevés. Tant que des lignes d'assemblage en grand volume et reproductibles ne seront pas matures, ce frein tempérera les réductions de coûts unitaires sur l'ensemble du marché de la réfrigération magnétique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les pompes à chaleur accélèrent la viabilité commerciale

Les systèmes de réfrigération représentaient 58,70 % des revenus de 2025, les secteurs de la restauration, du commerce de détail et des boissons ayant opté pour des remplacements directs exploitant les facteurs de forme existants. L'économie unitaire continue de s'améliorer grâce à la baisse des coûts des aimants, consolidant le marché de la réfrigération magnétique dans les cas d'usage de réfrigération de base. Les pompes à chaleur ont enregistré une prévision de CAGR de 26,1 %, reflétant de solides mandats de décarbonation industrielle et résidentielle. Les températures de fonctionnement plus élevées du segment complètent les réseaux de chaleur urbains, positionnant les fournisseurs pour des valeurs de contrat plus importantes. Les solutions de climatisation sont compétitives là où la performance double chauffage-refroidissement est valorisée, mais restent en retrait par rapport à l'efficacité des pompes à chaleur aux élévations de température supérieures. Les refroidisseurs à vin haut de gamme occupent une niche petite mais visible dans l'hôtellerie de luxe, signalant un potentiel orienté consommateur une fois les coûts de fabrication réduits. Les congélateurs cryogéniques et UBT revendiquent une adoption précoce dans les campus de recherche qui cherchent l'indépendance vis-à-vis de l'hélium, validant la viabilité des très basses températures pour le secteur de la réfrigération magnétique. Dans toutes les catégories, la volonté d'éliminer les réfrigérants synthétiques garantit une diversification soutenue des produits au sein du marché de la réfrigération magnétique.

Les innovations dans les architectures de pompes à chaleur permettent désormais des températures d'entrée allant jusqu'à 280 °C, ouvrant des applications chimiques et papetières auparavant inaccessibles aux alternatives à base de compresseurs. Des unités pilotes intégrées dans des boucles de chauffage urbain nordiques fournissent 200 GWh de chaleur renouvelable par an, offrant des démonstrations très médiatisées qui suscitent l'intérêt d'autres services publics européens. Les fournisseurs insistent sur la modularité, proposant des cartouches qui augmentent la puissance sans reconcevoir le réseau hydraulique. Les intégrateurs de systèmes collaborent avec des plateformes de modélisation des informations du bâtiment pour rationaliser les approbations de conception, réduisant les coûts indirects pour les installateurs. À mesure que les compétences des équipementiers mûrissent, les réseaux après-vente se développent, ce qui signifie que les acheteurs gagnent en confiance quant à la disponibilité du service à long terme. Le marché de la réfrigération magnétique prend donc de l'élan tant dans les formats de réfrigération existants que dans les déploiements émergents de pompes à chaleur.

Par capacité de refroidissement : dominance de la gamme intermédiaire avec une montée en puissance industrielle

La classe 100 W-1 kW a conservé 45,10 % de la taille du marché de la réfrigération magnétique en 2025 en s'intégrant parfaitement dans les vitrines de supérettes, les refroidisseurs sous comptoir et les unités de laboratoire. Ces volumes donnent aux fournisseurs les économies d'apprentissage nécessaires pour mener des programmes d'optimisation des aimants. Les appareils de moins de 100 W s'adressent aux diagnostics au point de soins et aux transporteurs de vaccins portables, où le fonctionnement silencieux élimine les exigences de blindage acoustique. La tranche 1-10 kW sert de plus en plus les salles de données en périphérie et les fonctions d'hôtellerie en arrière-salle qui nécessitent des charges modérées et une flexibilité d'encombrement. Les systèmes de plus de 10 kW, bien qu'encore émergents, devraient enregistrer un CAGR de 24,1 % à mesure que les utilisateurs industriels font évoluer les projets de démonstration. Leur capacité à s'intégrer aux boucles de glycol existantes réduit la charge d'ingénierie des rénovations d'usines, attirant les premiers adoptants soucieux de leurs références à faible potentiel de réchauffement climatique.

Les unités de démonstration dépassent désormais 15 kW tout en conservant 60 % de la limite théorique de Carnot, un jalon de performance qui signifie la disponibilité pour les industries de procédés. Les capacités plus élevées bénéficient d'une mise à l'échelle linéaire des coûts des aimants, créant des trajectoires USD/kW favorables par rapport aux machines plus petites. Les consortiums de recherche poussent l'uniformité de la densité de flux pour minimiser les pertes parasites, augmentant ainsi le coefficient de performance du système. Les intégrateurs superposent des jumeaux numériques pour suivre la dynamique du glissement de température, informant les routines de maintenance prédictive qui prolongent la durée de vie du système. À mesure que les chaînes d'approvisionnement se stabilisent, les tranches de capacité évolueront progressivement vers le haut, élargissant la part adressable du marché de la réfrigération magnétique.

Par application : le refroidissement des centres de données génère une nouvelle demande

La réfrigération commerciale représentait encore 41,10 % des déploiements de 2025, soutenue par les rénovations des chaînes de supermarchés et les déploiements dans la restauration rapide. Les secteurs à forte intensité énergétique font face à des tarifs d'électricité croissants, rendant les gains d'efficacité de 20 à 30 % économiquement convaincants. Pourtant, le refroidissement des centres de données et de l'électronique affiche une perspective de CAGR de 30 %, positionnant le segment comme le générateur de demande le plus rapide au sein du marché de la réfrigération magnétique. Les opérateurs hyperscale réalisent des expansions de plusieurs mégawatts qui nécessitent un contrôle précis de la température et des fluides frigorigènes sans fuite. Les refroidisseurs magnétiques s'interconnectent avec les circuits de redistribution de la chaleur résiduelle, permettant aux opérateurs de vendre la chaleur récupérée aux réseaux de chaleur urbains. Le refroidissement industriel de procédés croît également à mesure que les fabricants poursuivent des réductions des émissions de portée 1 dans le cadre d'engagements de neutralité carbone, bien que l'adoption reste conditionnée par la mise à l'échelle des capacités.

Les équipements médicaux et de laboratoire continuent de valoriser le fonctionnement sans hélium, un attribut qui protège les utilisateurs des perturbations d'approvisionnement et des prix volatils. Les applications de transport, notamment les bus électriques et les wagons de chemin de fer dans les corridors densément peuplés, explorent des modules de climatisation magnétocaloriques pour réduire les besoins en réfrigérant de recharge. Les appareils résidentiels sont en retard car les primes de prix sont encore élevées, mais les ménages pionniers dans les régions à revenus élevés achètent des réfrigérateurs haut de gamme pour leur fonctionnement silencieux. Combinées, ces applications disparates diversifient les flux de revenus et réduisent la dépendance à un seul secteur vertical, renforçant la stabilité du marché de la réfrigération magnétique.

Par secteur d'utilisation finale : la santé prend de l'avance

L'alimentation et les boissons ont conservé 37,40 % de la part du marché de la réfrigération magnétique en 2025 grâce aux investissements généralisés dans la chaîne du froid liés à la croissance de l'épicerie en ligne. Les détaillants adoptent des vitrines magnétocaloriques à l'échelle du magasin pour respecter leurs engagements ESG et obtenir des incitations des services publics. Pendant ce temps, la santé et les sciences de la vie est en voie d'atteindre un CAGR de 24,9 % à mesure que les biobanques, les fabricants pharmaceutiques et les laboratoires de thérapie génique élargissent leur infrastructure sans cryogène. Les hôpitaux apprécient le faible profil de vibration qui protège les équipements d'imagerie sensibles situés à proximité. Les équipementiers automobiles envisagent le conditionnement d'air magnétocalorique de l'habitacle et la gestion thermique des batteries pour étendre l'autonomie des véhicules électriques, bien que la commercialisation grand public dépende de nouvelles réductions de coûts.

Les entreprises aérospatiales évaluent la technologie pour les besoins de refroidissement de la propulsion hydrogène-électrique légère, une application où chaque kilogramme économisé se traduit par des gains d'autonomie de mission. Les fabricants de semi-conducteurs étudient le refroidissement ponctuel aux étapes de lithographie pour stabiliser les performances des résines, élargissant encore l'empreinte du marché de la réfrigération magnétique. Les rénovations de supermarchés en Europe donnent le ton aux régions émergentes qui prévoient de sauter les réfrigérants hérités, promettant ainsi de nouveaux volumes. Chez tous les utilisateurs finaux, le thème commun reste l'urgence réglementaire de sortir des réfrigérants à fort potentiel de réchauffement climatique, un impératif qui positionne les systèmes magnétocaloriques comme un actif sûr à long terme.

Analyse géographique

L'Europe était en tête avec 40,20 % de la part de revenus en 2025 grâce à sa législation sur les gaz à effet de serre fluorés qui accélère l'acquisition de systèmes sans réfrigérant. Les services publics régionaux lancent désormais des appels d'offres qui associent les mises à niveau du chauffage urbain aux pompes à chaleur magnétocaloriques, créant de grands volumes d'acheteurs uniques. L'Allemagne et la France canalisent des fonds publics vers des lignes pilotes pour des matériaux d'aimants avancés, nourrissant une base de fournisseurs compétitive. Les opérateurs hôteliers d'Europe du Sud adoptent des refroidisseurs de boissons magnétocaloriques pour se conformer aux codes d'efficacité énergétique des bâtiments tout en maintenant l'ambiance en salle.

L'Asie-Pacifique, déjà le plus grand marché mondial de construction de centres de données, affiche une perspective de CAGR de 25,6 % jusqu'en 2031. Les villes de deuxième rang en Chine imitent la construction hyperscale observée dans les pôles côtiers, amplifiant la demande de refroidissement haute efficacité. L'initiative de transformation verte du Japon réserve des subventions aux équipements qui améliorent la stabilité du réseau tout en réduisant l'intensité des gaz à effet de serre. L'expansion des semi-conducteurs en Corée du Sud ajoute des besoins cryogéniques de qualité laboratoire, tandis que le secteur hôtelier australien poursuit la réduction des émissions dans les stations isolées hors réseau. Collectivement, ces facteurs enflamment le marché de la réfrigération magnétique dans toute la région.

L'Amérique du Nord bénéficie de solides pipelines de R&D, de subventions fédérales et d'une demande aérospatiale pour une gestion thermique légère. Les laboratoires gouvernementaux collaborent avec des start-ups pour affiner les empilements de régénérateurs magnétiques actifs, accélérant les niveaux de maturité technologique. Le cadre de tarification du carbone du Canada pousse les supermarchés vers des mises à niveau sans réfrigérant, et les usines maquiladoras du Mexique pilotent des refroidisseurs de procédés magnétocaloriques pour différencier leurs produits d'exportation. L'Amérique du Sud et le Moyen-Orient et l'Afrique sont en retard dans l'adoption mais prévoient des démonstrateurs alignés sur les feuilles de route nationales d'efficacité énergétique, indiquant une empreinte future élargie pour le marché de la réfrigération magnétique.

Paysage concurrentiel

La concurrence reste fragmentée, aucune marque ne dépassant une part mondiale à deux chiffres. Des développeurs spécialisés tels que Cooltech Applications et MAGNOTHERM Solutions font progresser des matériaux propriétaires et des géométries de régénérateurs qui produisent des plages de température plus élevées. Des géants de l'électroménager tels que GE Appliances et Whirlpool Corporation accordent des licences ou s'associent pour accélérer les offres destinées aux consommateurs pouvant tirer parti des canaux de distribution existants. Les groupes électroniques asiatiques ajoutent des programmes de R&D internes pour sécuriser l'expertise en aimants en interne, se protégeant ainsi contre les goulots d'étranglement de l'approvisionnement.

Les mouvements stratégiques incluent l'intégration verticale. General Engineering & Research fait évoluer la production en vrac de La-Fe-Si-H vers des lots de kilogrammes à moins de 1 000 USD/kg, réduisant l'écart de coût avec les compresseurs à réfrigérant traditionnels. MAN Energy Solutions remporte des projets phares de chauffage urbain, présentant des pompes à chaleur magnétocaloriques à grande échelle comme des remplacements directs des chaudières à gaz. La spin-off de l'Université de Delft, Magneto, capitalise sur la profondeur de la recherche pour créer des unités cassettes modulaires de 500 W commercialisées auprès des acheteurs du secteur hôtelier.

Les dépôts de brevets se concentrent sur les topologies d'aimants et les lits de régénérateurs multi-matériaux qui aplatissent la courbe ΔT sur tout le cycle, prolongeant la durée de vie et l'efficacité. Les entreprises s'empressent d'établir des empreintes de service capables de garantir le temps de fonctionnement dans les environnements commerciaux, un critère d'achat clé pour les opérateurs de commerce de détail et de centres de données. Étant donné que la demande totale adressable s'étend sur plusieurs secteurs verticaux, les nouveaux entrants trouvent encore de la place pour se spécialiser, garantissant que le marché de la réfrigération magnétique reste dynamique à mesure qu'il se développe.

Leaders du secteur de la réfrigération magnétique

Cooltech Applications

Camfridge Limited

Astronautics Corporation of America

Magnoric

MAGNOTHERM Solutions GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : l'Université des sciences et technologies de Hong Kong a dévoilé un refroidisseur élastocalorique à l'échelle du kilowatt délivrant 1 284 W, validant des voies à l'état solide complémentaires aux dispositifs magnétocaloriques.

- Janvier 2025 : le Laboratoire national d'Ames a annoncé une pompe à chaleur magnétocalorique à haute densité de puissance utilisant du gadolinium amélioré et des alliages La-Fe-Si-H, répondant aux obstacles de la fabrication en volume.

- Décembre 2024 : le Laboratoire national d'Ames a publié des résultats montrant que les pompes magnétocaloriques rivalisent avec les systèmes à compression de vapeur en termes de poids et de coût tout en évitant les réfrigérants.

- Août 2024 : MAN Energy Solutions a décroché un contrat pour la pompe à chaleur de chauffage urbain d'Helsinki, qui devrait réduire les émissions de 56 000 t de CO₂ par an, illustrant la viabilité à l'échelle des services publics.

Périmètre du rapport sur le marché mondial de la réfrigération magnétique

Le marché de la réfrigération magnétique implique le développement et la commercialisation de systèmes de refroidissement qui utilisent l'effet magnétocalorique pour transférer la chaleur sans avoir recours aux réfrigérants traditionnels. Ces systèmes offrent des alternatives économes en énergie, écologiques et nécessitant peu de maintenance aux technologies de réfrigération conventionnelles. Le marché couvre diverses applications, notamment la réfrigération commerciale, la climatisation et le refroidissement industriel, portés par la demande de solutions durables.

Le marché de la réfrigération magnétique est segmenté par type de produit (systèmes de réfrigération, systèmes de climatisation, pompes à chaleur et autres types de produits), application (réfrigération commerciale, réfrigération résidentielle, refroidissement industriel, équipements médicaux et de laboratoire, refroidissement pour le transport et autres applications), secteur d'utilisation finale (alimentation et boissons, santé, automobile, électronique, aérospatiale et autres secteurs d'utilisation finale) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine et Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Systèmes de réfrigération |

| Systèmes de climatisation |

| Pompes à chaleur |

| Refroidisseurs de boissons et de vins |

| Congélateurs cryogéniques et UBT |

| Autres types de produits |

| Moins de 100 W |

| 100 W - 1 kW |

| 1 - 10 kW |

| Plus de 10 kW |

| Réfrigération commerciale |

| Refroidissement industriel de procédés et refroidisseurs |

| Appareils résidentiels |

| Équipements médicaux et de laboratoire |

| Refroidissement des centres de données et de l'électronique |

| Transport (ferroviaire, maritime, routier) |

| Alimentation et boissons |

| Santé et sciences de la vie |

| Automobile et mobilité |

| Aérospatiale et défense |

| Électronique grand public |

| Instituts de recherche et milieu académique |

| Commerce de détail et supermarchés |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Pays du Conseil de coopération du Golfe |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par type de produit | Systèmes de réfrigération | ||

| Systèmes de climatisation | |||

| Pompes à chaleur | |||

| Refroidisseurs de boissons et de vins | |||

| Congélateurs cryogéniques et UBT | |||

| Autres types de produits | |||

| Par capacité de refroidissement | Moins de 100 W | ||

| 100 W - 1 kW | |||

| 1 - 10 kW | |||

| Plus de 10 kW | |||

| Par application | Réfrigération commerciale | ||

| Refroidissement industriel de procédés et refroidisseurs | |||

| Appareils résidentiels | |||

| Équipements médicaux et de laboratoire | |||

| Refroidissement des centres de données et de l'électronique | |||

| Transport (ferroviaire, maritime, routier) | |||

| Par secteur d'utilisation finale | Alimentation et boissons | ||

| Santé et sciences de la vie | |||

| Automobile et mobilité | |||

| Aérospatiale et défense | |||

| Électronique grand public | |||

| Instituts de recherche et milieu académique | |||

| Commerce de détail et supermarchés | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Pays nordiques | |||

| Reste de l'Europe | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Pays du Conseil de coopération du Golfe | |

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Qu'est-ce qui stimule la croissance rapide du marché de la réfrigération magnétique ?

Les réglementations climatiques qui éliminent progressivement les HFC, associées aux avancées en matériaux qui améliorent l'efficacité, propulsent l'adoption mondiale.

Quelle région est en tête des déploiements de réfrigération magnétique aujourd'hui ?

L'Europe occupe la première position avec 40,20 % de la part de revenus en raison de son mandat strict de réduction des gaz à effet de serre fluorés.

À quelle vitesse les pompes à chaleur vont-elles croître au sein du marché de la réfrigération magnétique ?

Les pompes à chaleur devraient enregistrer un CAGR de 26,1 % jusqu'en 2031, les objectifs de décarbonation industrielle favorisant la chaleur renouvelable à haute température.

Pourquoi les opérateurs de centres de données s'intéressent-ils au refroidissement magnétocalorique ?

Les refroidisseurs magnétocaloriques améliorent l'efficacité d'utilisation de l'énergie et éliminent les risques de fuite de réfrigérant, soutenant des objectifs de durabilité ambitieux.

Quel défi lié aux matériaux pourrait ralentir le déploiement commercial ?

La concentration de l'approvisionnement en gadolinium présente un risque, bien que les composés alternatifs La-Fe-Si-H et les efforts de recyclage visent à atténuer la dépendance.

Comment la réfrigération magnétique se compare-t-elle à la compression de vapeur traditionnelle pour les très basses températures ?

Les systèmes prototypes atteignent 560 µK sans hélium liquide, offrant un fonctionnement sans cryogène et des coûts de cycle de vie réduits pour les installations de recherche.

Dernière mise à jour de la page le: