Taille et part du marché des emballages rechargeables et réutilisables

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

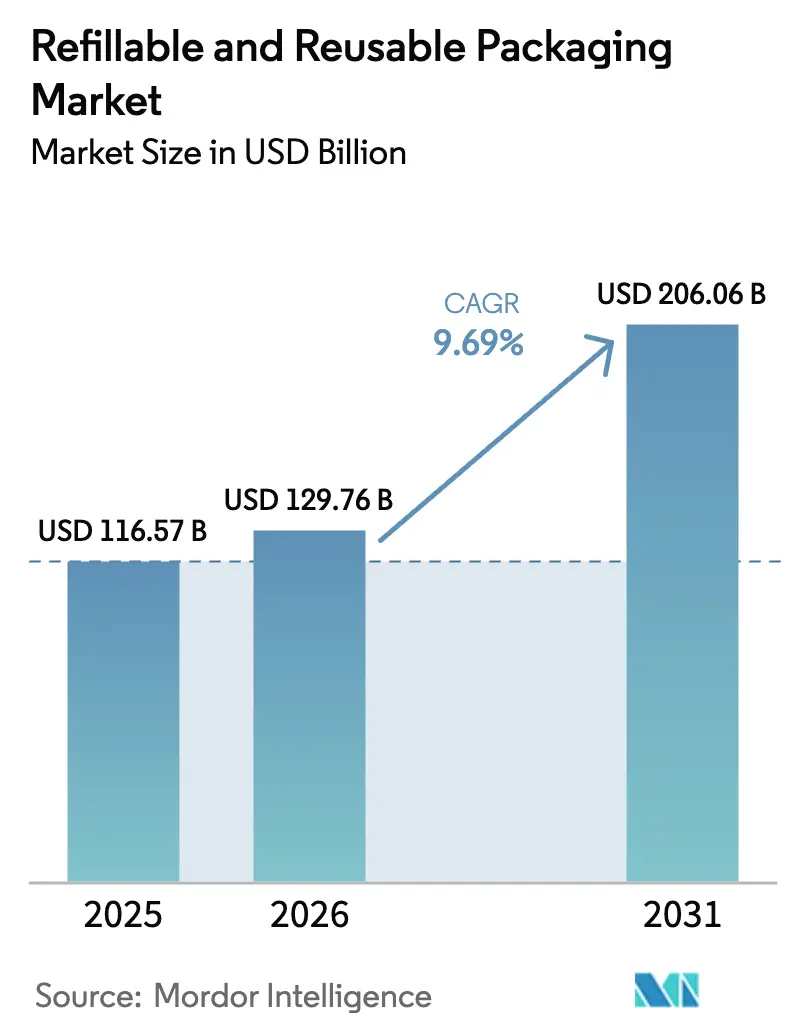

| Taille du Marché (2026) | 129.76 Milliards de dollars |

| Taille du Marché (2031) | 206.06 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.69% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des emballages rechargeables et réutilisables par Mordor Intelligence

La taille du marché des emballages rechargeables et réutilisables devrait s'étendre de 116,57 milliards USD en 2025 et 129,76 milliards USD en 2026 à 206,06 milliards USD d'ici 2031, enregistrant un CAGR de 9,69 % entre 2026 et 2031. La pression législative croissante, l'intensification des engagements zéro déchet et la maturité des plateformes de logistique inverse accélèrent la migration hors des formats à usage unique. Les propriétaires de marques investissent massivement en capital dans des conteneurs durables, car la hausse des taxes sur les plastiques vierges réduit l'écart de coût historique. Les opérateurs de chaînes d'approvisionnement constatent également que les actifs standardisés multi-rotations réduisent les taux de dommages et améliorent le taux d'utilisation des camions, incitant les directions à considérer la réutilisation comme un levier d'efficacité opérationnelle plutôt qu'une simple dépense de développement durable. Parallèlement, les couches de suivi numérique transforment chaque conteneur en nœud de données, permettant des calendriers de collecte prédictifs qui réduisent les temps d'immobilisation et soutiennent des rapports ESG crédibles. Collectivement, ces forces devraient renforcer l'expansion à long terme du marché des emballages rechargeables et réutilisables.

Principaux enseignements du rapport

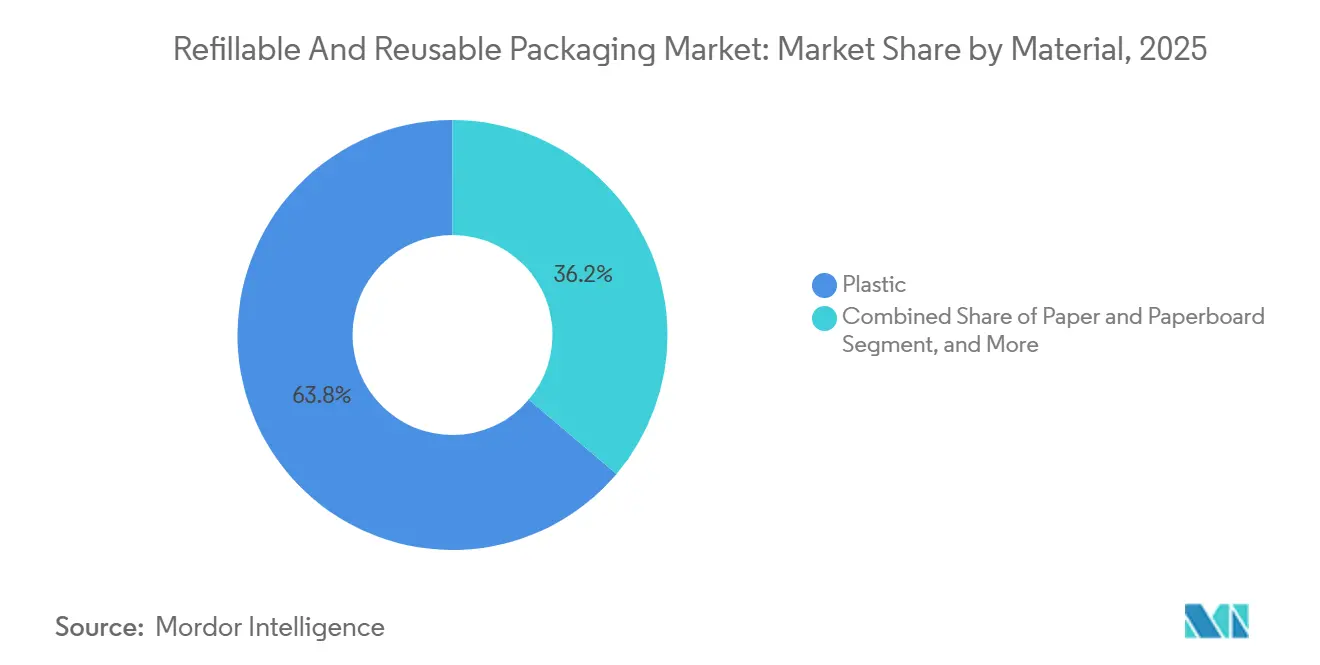

- Par matériau, le plastique a dominé avec 63,82 % de la part du marché des emballages rechargeables et réutilisables en 2025, tandis que le métal progresse à un CAGR de 10,43 % jusqu'en 2031.

- Par produit, les palettes et caisses ont représenté 52,12 % du marché des emballages rechargeables et réutilisables en 2025, tandis que les grands récipients pour vrac devraient se développer à un CAGR de 11,07 % durant 2026-2031.

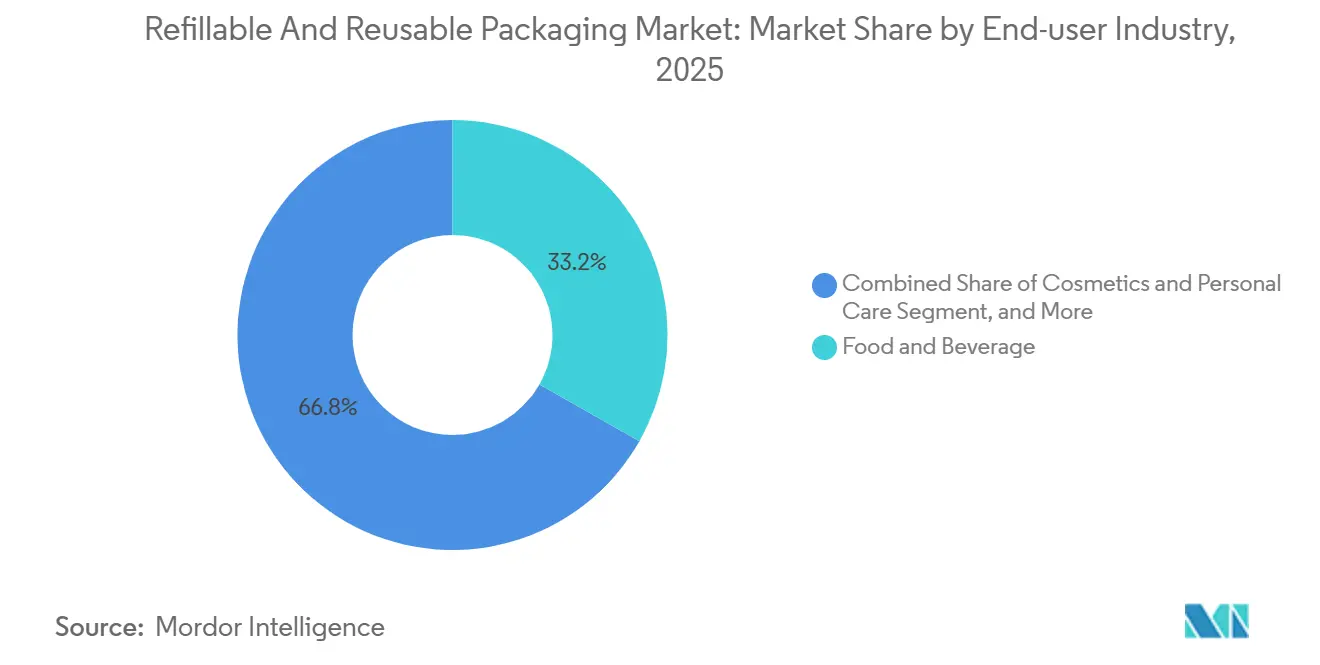

- Par secteur d'utilisation finale, l'alimentation et les boissons ont représenté 33,23 % de la part du marché des emballages rechargeables et réutilisables en 2025, et l'expédition et le transport mènent le secteur avec un CAGR de 11,03 % jusqu'en 2031.

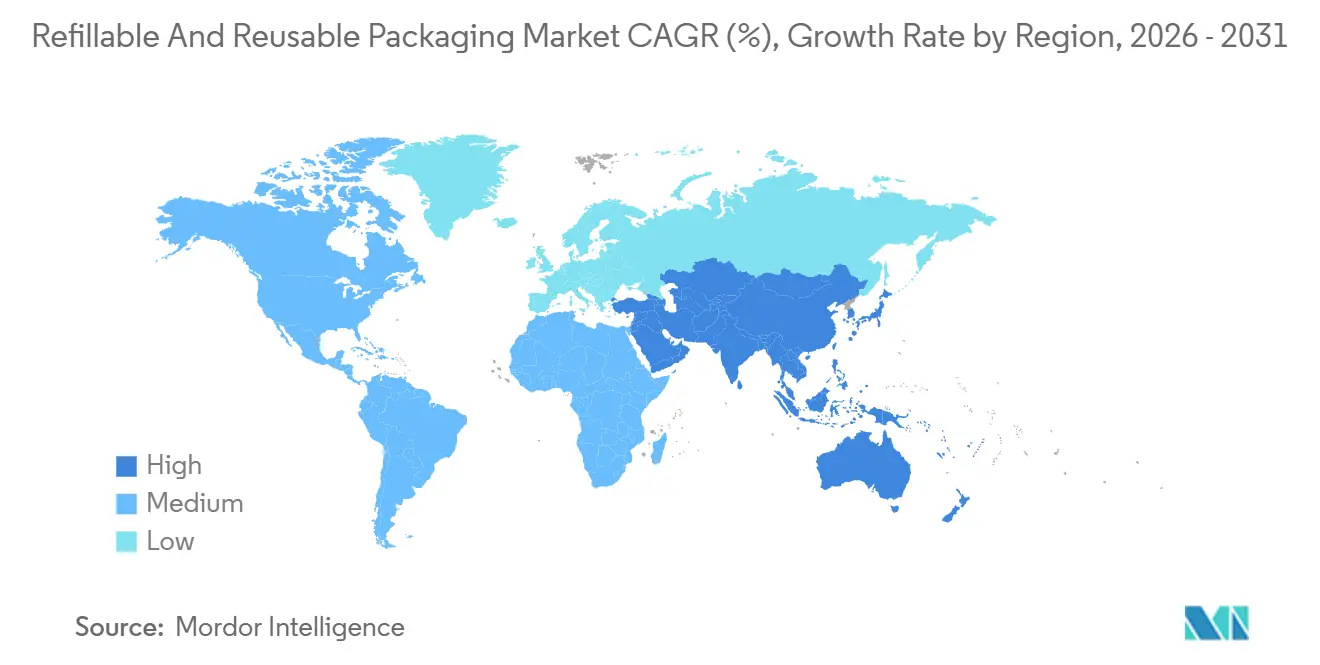

- Par géographie, l'Asie-Pacifique a représenté 35,34 % des revenus en 2025 et devrait croître à un CAGR de 10,64 %, le plus rapide parmi toutes les régions.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des emballages rechargeables et réutilisables

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pression législative en faveur des mandats d'économie circulaire | +2.8% | Europe, cœur Asie-Pacifique, répercussions en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Économies de coûts issues des chaînes d'approvisionnement en boucle fermée | +2.1% | Mondial, avec des gains précoces en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Préférence des consommateurs pour les marques durables | +1.5% | Europe et Amérique du Nord, émergence dans les centres urbains d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Commerce de détail de recharge à la demande activé par l'IoT émergent | +1.3% | Amérique du Nord et Europe, déploiements pilotes en Asie-Pacifique | Long terme (≥ 4 ans) |

| Financement d'entreprise zéro déchet lié aux critères ESG | +0.9% | Mondial, concentré dans les multinationales cotées en bourse | Moyen terme (2 à 4 ans) |

| Avancées dans le nettoyage polymère à polymère | +0.7% | Mondial, avec des pôles de R&D en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pression législative en faveur des mandats d'économie circulaire

Les régulateurs en Europe et en Asie-Pacifique ont transformé les objectifs volontaires de réutilisation en quotas contraignants, obligeant les décideurs en matière d'emballage à repenser les formats pour une performance multi-rotations. L'Union européenne exige désormais 10 % d'emballages de transport réutilisables d'ici 2030 et 20 % d'ici 2040, tandis que la France a accéléré l'adoption en obligeant les hypermarchés à installer des stations de recharge en vrac à partir de 2025.[1]Commission européenne, "Règlement sur les emballages et les déchets d'emballages," euroPA.eu La Chine a étendu son système de consigne pour couvrir 420 millions de résidents en 2025, détournant 2,3 milliards de contenants de boissons supplémentaires vers des circuits en boucle fermée. La taxe progressive sur les décharges de la Corée du Sud favorise également la compétitivité-coût des caisses réutilisables pour l'électronique et les pièces automobiles. Étant donné que les pénalités de non-conformité peuvent rapidement éroder les marges étroites des biens de consommation, les directions accordent la priorité aux infrastructures de réutilisation dans les budgets d'investissement, consolidant un vent porteur durable pour le marché des emballages rechargeables et réutilisables.

Économies de coûts issues des chaînes d'approvisionnement en boucle fermée

Lorsque les taux de retour se stabilisent au-dessus de 80 % et que les conteneurs dépassent 20 rotations dans leur cycle de vie, les coûts d'exploitation tendent à être inférieurs à ceux des alternatives à usage unique. Une étude sur les caisses mutualisées a montré des économies logistiques de bout en bout de 12 % à 18 % par rapport au carton ondulé, principalement grâce à la réduction des dommages aux produits et à l'amélioration du taux d'utilisation des camions. Les fournisseurs automobiles qui ont adopté des racks en acier ont récupéré leur capital en 2 ans et ont ensuite réalisé des marges nettes à chaque cycle supplémentaire. En Allemagne, les producteurs de boissons ont amorti les coûts des bouteilles sur 40 à 50 recharges en atteignant des taux de retour de 98 %, réduisant les dépenses d'emballage par hectolitre de plus de 20 %. Ces économies sous-tendent la montée en puissance rapide du marché des emballages rechargeables et réutilisables.

Préférence des consommateurs pour les marques durables

Les consommateurs ordinaires considèrent de plus en plus les déchets d'emballage comme un facteur déterminant dans leurs décisions d'achat. Une enquête de 2025 a révélé que 64 % des Européens et 58 % des Nord-Américains étaient prêts à changer de marque pour des alternatives rechargeables, et que deux cinquièmes acceptaient une prime de prix modérée.[2]Analystes PwC, "Enquête mondiale sur les perspectives des consommateurs 2025," pwc.com Les marques de beauté ont monétisé ce sentiment ; une gamme de rouges à lèvres rechargeables a capturé 14 % de la part du marché prestige en 9 mois après son lancement. Des dynamiques de fidélisation similaires sont apparues dans les sachets de lessive concentrée, où les taux de rachat ont dépassé 90 %. Ces évolutions canalisent des volumes supplémentaires vers le marché des emballages rechargeables et réutilisables.

Commerce de détail de recharge à la demande activé par l'IoT émergent

Les conteneurs intelligents équipés de RFID ou de réseaux de capteurs transforment l'emballage en une plateforme de données qui soutient la collecte prédictive et les promotions personnalisées. Loop Industries a atteint 89 % de retour des sacs dans les 48 heures en combinant des signaux de localisation avec des notifications SMS automatisées. En Europe, les sacs de colis suivis ont généré des ensembles de données comportementales que les commerçants ont revendus à des partenaires logistiques. Des pilotes blockchain en Asie-Pacifique permettent, quant à eux, à plusieurs marques de partager des pools de conteneurs sans révéler les flux de volumes sensibles. Cette couche numérique augmente l'utilisation des actifs, élargissant davantage le fossé économique du marché des emballages rechargeables et réutilisables.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés de la logistique inverse | -1.4% | Mondial, aigu dans les corridors ruraux à faible densité | Court terme (≤ 2 ans) |

| Ambiguïté des normes de réutilisation au contact des aliments | -0.9% | Amérique du Nord et Europe, divergence réglementaire | Moyen terme (2 à 4 ans) |

| Risques de contamination microbienne dans les zones tropicales | -0.6% | Asie-Pacifique, Moyen-Orient, Afrique, Amérique du Sud | Moyen terme (2 à 4 ans) |

| Protocoles de données de suivi et de traçabilité fragmentés | -0.4% | Mondial, prononcé en Asie-Pacifique et en Amérique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de la logistique inverse

Les boucles de retour ajoutent entre 0,15 et 0,40 USD par conteneur en manutention, lavage et redistribution, érodant les gains financiers lorsque les densités de retour sont faibles.[3]Correspondant du Financial Times, "Économie de la logistique inverse des emballages réutilisables," ft.com Les trajets de collecte en zone rurale absorbent plus de la moitié de ce coût, les camions parcourant de longues distances partiellement chargés. Les processus d'inspection à forte intensité de main-d'œuvre font monter les dépenses par unité, et la volatilité des prix de l'énergie amplifie les frais généraux de lavage. Si les micro-centres de lavage décentralisés réduisent les kilomètres parcourus, leur coût en capital de 2 à 5 millions USD reste prohibitif pour les petites marques. Tant que les seuils de densité ne sont pas atteints, le marché des emballages rechargeables et réutilisables devra faire face à des frictions structurelles de coûts.

Ambiguïté des normes de réutilisation au contact des aliments

La fragmentation réglementaire oblige les multinationales à jongler avec de multiples protocoles de lavage et études de validation. La FDA américaine insiste sur des consultations préalables à la mise sur le marché mais n'offre aucun référentiel harmonisé pour les résidus, contraignant les marques à financer des analyses de migration sur mesure pouvant coûter des centaines de milliers de dollars par format. L'EFSA européenne applique une clause d'« équivalence de sécurité », mais les États membres l'interprètent différemment.[4]Panel EFSA, "Avis scientifique sur les matériaux au contact des aliments," efsa.europa.eu Les politiques en Asie-Pacifique varient considérablement, ajoutant une complexité supplémentaire. Cette incertitude ralentit les décisions d'investissement, tempérant la trajectoire de croissance du marché des emballages rechargeables et réutilisables.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : la domination du plastique face à l'innovation du verre

Les conteneurs métalliques devraient croître plus vite que l'ensemble du marché des emballages rechargeables et réutilisables, affichant un CAGR de 10,43 % durant 2026-2031. Les grands récipients pour vrac en acier inoxydable, représentant déjà 38 % des revenus métalliques en 2025, offrent 50 à 100 rotations, dépassant largement leurs homologues en plastique et justifiant la prime initiale. Les fûts en aluminium raccourcissent les cycles de refroidissement pour les brasseurs artisanaux et prolongent la durée de conservation, tandis que les fûts en acier équipés de RFID répondent désormais aux règles de traçabilité pharmaceutique.

Le plastique conserve la part du lion aujourd'hui en raison de son faible coût et de son évolutivité de fabrication. Cependant, les surtaxes sur les plastiques vierges en Europe et la hausse des frais de responsabilité élargie des producteurs à l'échelle mondiale érodent cet avantage, poussant les chaînes de valeur vers des alternatives hybrides ou entièrement métalliques. Les enveloppes à base de papier continuent de se tailler une niche dans les retours du commerce électronique de mode, et le verre léger est apprécié dans les cosmétiques haut de gamme. Ces évolutions indiquent un rééquilibrage progressif des matériaux au sein du marché des emballages rechargeables et réutilisables.

Par produit : les grands récipients pour vrac captent le potentiel industriel

Les grands récipients pour vrac constituent le produit à la croissance la plus rapide, se développant à un CAGR de 11,07 % sous l'effet d'une demande en plein essor dans les secteurs des produits chimiques et de la transformation alimentaire. Un grand récipient pour vrac de 1 000 litres remplace des dizaines de fûts, réduisant considérablement la main-d'œuvre et l'empreinte des entrepôts tout en améliorant la traçabilité. Les grands récipients pour vrac composites dominent les volumes en raison de leur équilibre entre poids et durabilité, tandis que les modèles entièrement métalliques s'imposent dans les applications hautement corrosives.

Les palettes et caisses représentent encore plus de la moitié des revenus par produit, ancrées par des modèles de mutualisation bien établis dans les circuits de l'épicerie et de l'automobile. Cependant, la croissance se modère à mesure que les opérateurs réorientent leurs capitaux vers des formats à forte intensité d'actifs offrant un meilleur retour sur investissement. Les bouteilles, fûts, cartons et seaux jouent chacun des rôles spécialisés qui dépendent des centres de collecte locaux. Cette évolution du mix produit illustre l'élargissement du paysage des opportunités au sein du marché des emballages rechargeables et réutilisables.

Par secteur d'utilisation finale : les prestataires logistiques accélèrent l'adoption de la mutualisation

L'expédition et le transport devraient afficher un CAGR de 11,03 % à mesure que les prestataires logistiques tiers standardisent les palettes mutualisées, les calages réutilisables et les boîtes de fret aérien pliables. Une étude a révélé que les palettes en plastique réduisaient les temps de chargement de plus d'un cinquième et amélioraient le rendement des travailleurs, des économies qui s'accumulent rapidement dans les réseaux en étoile. Les transporteurs intermodaux expérimentent également des systèmes de calage réutilisables qui s'emboîtent de manière compacte lors des trajets de retour, améliorant la rotation des actifs.

L'alimentation et les boissons restent le plus grand acheteur aujourd'hui. Les systèmes de consigne en Europe du Nord atteignent des taux de récupération de bouteilles de 95 % et plus, parmi les meilleurs au monde, permettant aux brasseries et aux laiteries d'étendre la durée de vie des conteneurs à 40 à 50 recharges. Les cosmétiques, l'entretien ménager, les produits chimiques et les matériaux de construction approfondissent collectivement la pénétration du marché, chacun motivé par des impératifs distincts de sécurité, d'image de marque ou de détournement des déchets. Cette diversité consolide la dynamique à long terme du marché des emballages rechargeables et réutilisables.

Analyse géographique

L'Asie-Pacifique a représenté 35,34 % des revenus de 2025 et devrait croître à un taux annuel de 10,64 % jusqu'en 2031, le taux de croissance régional le plus rapide. L'expansion à l'échelle provinciale du système de consigne en Chine, l'intégration des collecteurs informels en Inde et la taxe sur les décharges de la Corée du Sud contribuent à orienter de grands volumes de conteneurs vers des boucles inverses organisées. Les infrastructures matures de bouteilles au Japon renforcent davantage la demande de base, tandis que les incitations en Asie du Sud-Est pour les investissements dans la RFID et les installations de lavage développent la densité du réseau.

L'Europe suit avec environ 30 % des ventes de 2025, portée par des objectifs de réutilisation contraignants dans le cadre du règlement sur les emballages et les déchets d'emballages. La France, l'Allemagne et les Pays-Bas présentent des écosystèmes de retour de bouteilles quasi parfaits qui s'étendent désormais aux caisses et aux emballages de transport. Le lancement au Royaume-Uni en 2025 d'un système de consigne de 0,20 GBP (0,25 USD) devrait détourner des milliards d'unités annuellement, accélérant l'adoption nationale.

L'Amérique du Nord représente environ un cinquième du chiffre d'affaires, portée par des engagements volontaires des entreprises plutôt que par des mandats fédéraux globaux. Les multinationales ont fixé des objectifs de 25 % à 50 % d'emballages rechargeables pour 2030, et des plateformes innovantes comme Loop Industries développent des réseaux de sacs dans les grandes zones métropolitaines. Le projet de cadre national de consigne du Canada et les pilotes réussis de caisses mutualisées au Mexique laissent présager un durcissement réglementaire à moyen terme. L'Amérique du Sud, le Moyen-Orient et l'Afrique contribuent au solde, les normes minimales de réutilisation de l'Afrique du Sud et la mise à jour des frais de responsabilité élargie des producteurs au Brésil agissant comme premiers catalyseurs de croissance. La diversité des calendriers politiques dans ces régions garantit un parcours d'expansion échelonné sur plusieurs années pour le marché plus large des emballages rechargeables et réutilisables.

Paysage concurrentiel

Les cinq premiers fournisseurs détiennent ensemble seulement 18 % à 22 % des revenus mondiaux, soulignant un marché qui récompense l'échelle localisée de lavage et de remplissage plutôt que la puissance de fabrication centralisée. Les géants de la mutualisation IFCO Systems et Orbis Corporation exploitent plus de 50 dépôts par continent, regroupant la location de conteneurs, le nettoyage et le suivi dans des contrats de service clés en main qui les intègrent profondément dans les flux de travail des clients. Les fabricants d'emballages à intégration verticale tels que Greif et Mondi ajoutent quant à eux une capacité de lavage captive pour maintenir le contrôle qualité en interne ; Greif exploite désormais 14 sites de lavage industriel qui traitent 18 millions de grands récipients pour vrac chaque année.

Les perturbateurs nés du numérique comme Loop Industries et RePack monétisent des données granulaires sur les actifs. Leurs flottes activées par l'IoT ont réduit les besoins en stock tampon des clients de près d'un cinquième, et les acteurs établis s'empressent de moderniser une télémétrie comparable via des partenariats RFID. Les dépôts de propriété intellectuelle dans le domaine du nettoyage polymère à polymère ont bondi de 34 % d'une année sur l'autre en 2025, signalant une course technologique pour débloquer la réutilisation au contact des aliments sans stérilisation à la vapeur à forte intensité énergétique.

L'activité de fusions-acquisitions s'intensifie à mesure que les opérateurs régionaux recherchent des économies d'échelle. La participation de 95 millions USD de Greif dans un réseau de mutualisation chinois et le centre de lavage indien de 180 millions USD planifié par Amcor illustrent une poussée plus large pour sécuriser des positions dans les corridors à forte croissance. Les barrières en capital pour les micro-nœuds de lavage restent un obstacle pour les petites marques, préparant le terrain pour des consortiums en coentreprise qui cofinancent les infrastructures et ouvrent la voie vers un marché des emballages rechargeables et réutilisables plus consolidé.

Leaders du secteur des emballages rechargeables et réutilisables

International Paper

Nefab Group

IFCO Systems

Schoeller Allibert Services BV

Orbis Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Amcor PLC s'est engagé à investir 180 millions USD pour construire un centre de lavage et de distribution d'emballages réutilisables à Pune, en Inde, avec des opérations prévues pour le troisième trimestre 2027.

- Janvier 2026 : Greif Inc. a acquis une participation de 60 % dans un réseau chinois de mutualisation de grands récipients pour vrac pour 95 millions USD, portant son empreinte en Asie-Pacifique à 22 sites de lavage et 8 500 sites clients.

- Décembre 2025 : Smurfit WestRock a piloté une plateforme blockchain permettant aux détaillants européens de mutualiser des conteneurs en carton ondulé entre marques, réduisant les stocks inactifs de 14 %.

- Novembre 2025 : IFCO Systems et une coalition d'épiceries allemandes ont déployé 5 millions de caisses à produits frais équipées de RFID, réduisant les émissions de transport de 18 %.

- Octobre 2025 : Mondi PLC a inauguré un centre d'innovation à Vienne d'une valeur de 65 millions EUR (70 millions USD) dédié au nettoyage polymère à polymère et à l'inspection automatisée.

Portée du rapport mondial sur le marché des emballages rechargeables et réutilisables

Le rapport sur le marché des emballages rechargeables et réutilisables est segmenté par matériau (plastique, papier et carton, métal, verre), produit (bouteilles et conteneurs, palettes et caisses, grands récipients pour vrac, fûts et barils, boîtes et cartons, boîtes de conserve et seaux, autres produits), secteur d'utilisation finale (alimentation et boissons, cosmétiques et soins personnels, entretien ménager, produits chimiques et pétrochimiques, bâtiment et construction, expédition et transport, autres secteurs d'utilisation finale) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Plastique |

| Papier et carton |

| Métal |

| Verre |

| Bouteilles et conteneurs |

| Palettes et caisses |

| Grands récipients pour vrac |

| Fûts et barils |

| Boîtes et cartons |

| Boîtes de conserve et seaux |

| Autres produits, reste des produits |

| Alimentation et boissons |

| Cosmétiques et soins personnels |

| Entretien ménager |

| Produits chimiques et pétrochimiques |

| Bâtiment et construction |

| Expédition et transport |

| Autres secteurs d'utilisation finale, reste des secteurs d'utilisation finale |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par matériau | Plastique | |

| Papier et carton | ||

| Métal | ||

| Verre | ||

| Par produit | Bouteilles et conteneurs | |

| Palettes et caisses | ||

| Grands récipients pour vrac | ||

| Fûts et barils | ||

| Boîtes et cartons | ||

| Boîtes de conserve et seaux | ||

| Autres produits, reste des produits | ||

| Par secteur d'utilisation finale | Alimentation et boissons | |

| Cosmétiques et soins personnels | ||

| Entretien ménager | ||

| Produits chimiques et pétrochimiques | ||

| Bâtiment et construction | ||

| Expédition et transport | ||

| Autres secteurs d'utilisation finale, reste des secteurs d'utilisation finale | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle sera la taille des dépenses mondiales consacrées aux formats rechargeables et réutilisables d'ici 2031 ?

La taille du marché des emballages rechargeables et réutilisables devrait atteindre 206,06 milliards USD d'ici 2031, en hausse par rapport à 129,76 milliards USD en 2026.

Quel type de matériau connaît la croissance la plus rapide dans les applications multi-rotations ?

Les conteneurs métalliques, menés par les grands récipients pour vrac en acier inoxydable, se développent à un CAGR de 10,43 % jusqu'en 2031.

Pourquoi les prestataires logistiques investissent-ils dans des réseaux de palettes mutualisées ?

Les palettes réutilisables standardisées réduisent le gaspillage de l'espace dans les remorques, raccourcissent les temps de chargement de plus de 20 % et soutiennent des ratios élevés de rotation des actifs, se traduisant par un coût total livré plus faible.

Quel est le principal moteur réglementaire de la réutilisation en Europe ?

Le règlement de l'UE sur les emballages et les déchets d'emballages impose que 10 % des emballages de transport soient réutilisables d'ici 2030 et 20 % d'ici 2040.

Comment le suivi intelligent améliore-t-il l'économie des conteneurs ?

Les actifs équipés de RFID et de capteurs fournissent des données de localisation en temps réel, permettant des collectes prédictives qui réduisent les stocks inactifs jusqu'à 20 % et limitent les pertes ou les vols.

Les taux de retour sont-ils suffisamment élevés pour justifier un investissement dans les systèmes de consigne ?

Les systèmes matures en Allemagne et dans les pays nordiques atteignent des taux de retour de bouteilles de 95 % à 98 %, permettant aux producteurs d'amortir les conteneurs sur 40 à 50 rotations et de réduire les dépenses d'emballage par hectolitre de plus de 20 %.

Dernière mise à jour de la page le: