Taille et part du marché des thermomètres de référence

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

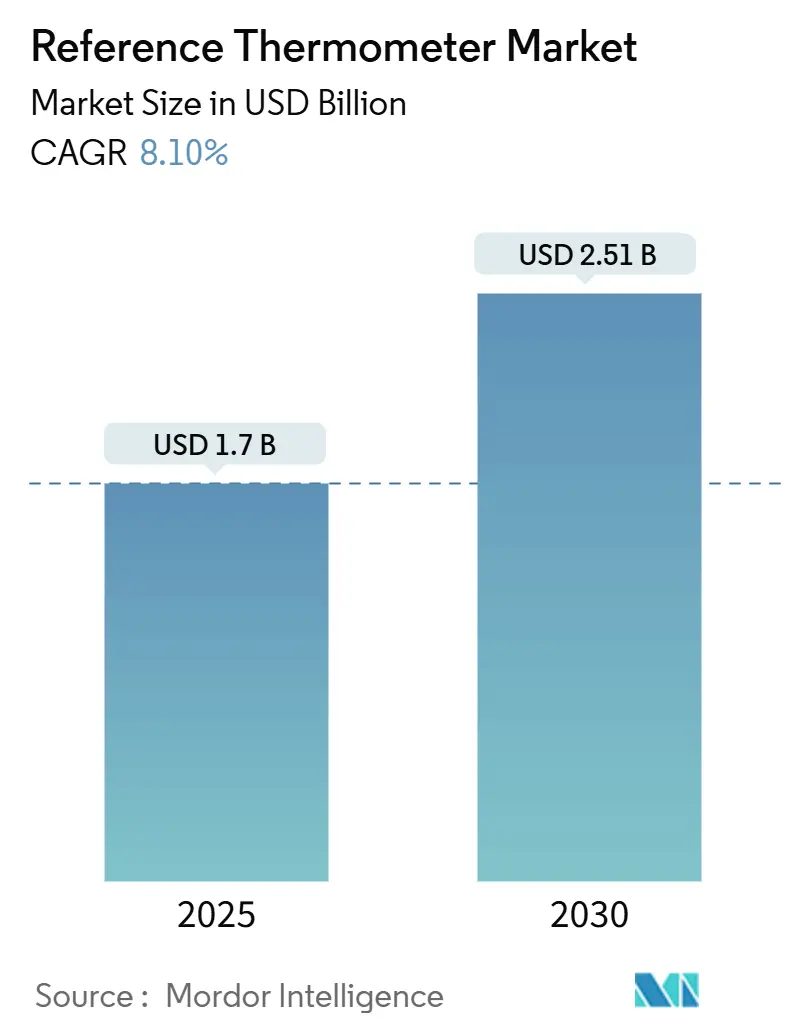

| Taille du Marché (2025) | 1.7 Milliards de dollars |

| Taille du Marché (2030) | 2.51 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.10% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

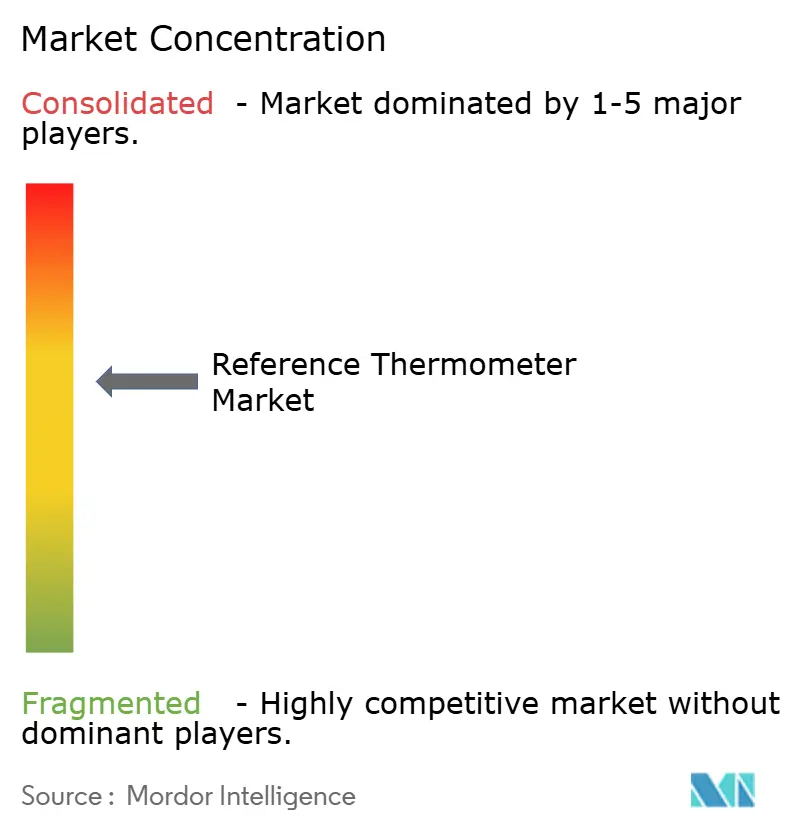

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des thermomètres de référence par Mordor Intelligence

La taille du marché des thermomètres de référence s'établit actuellement à 1,70 milliard USD et devrait atteindre 2,51 milliards USD d'ici 2030, avec un TCAC de 8,1 % entre 2025 et 2030. Cette trajectoire favorable est soutenue par des exigences croissantes en matière de précision dans la validation de la chaîne du froid biopharma, la cryogénie pour l'informatique quantique et la surveillance des ressources géothermiques, qui nécessitent toutes des incertitudes de mesure plus faibles et des équipements d'étalonnage traçables. Les laboratoires accélèrent la transition vers des flux de travail numériques, en investissant dans des instruments connectés qui génèrent des certificats d'étalonnage électroniques infalsifiables tout en s'intégrant parfaitement aux systèmes qualité ISO/IEC 17025. L'adoption de l'IoT industriel stimule davantage la demande en permettant la détection en temps réel des dérives et la maintenance prédictive, réduisant ainsi les arrêts de processus imprévus. Parallèlement, le renforcement de la réglementation, notamment autour de la validation de température imposée par la FDA, soutient les cycles de remplacement des instruments obsolètes. L'intensité concurrentielle reste modérée, les acteurs mondiaux regroupant matériel, logiciels et contrats de service pour défendre leurs parts de marché, tandis que des spécialistes de niche ciblent des applications spécifiques avec des offres rentables ou à très haute précision.

Principaux enseignements du rapport

- Par type de produit, les SPRT ont dominé avec une part de 31,6 % du marché des thermomètres de référence en 2024, tandis que les thermomètres de référence infrarouges devraient progresser à un TCAC de 10,2 % jusqu'en 2030.

- Par type d'étalonnage, les systèmes à point fixe primaire représentaient 44,1 % de la taille du marché des thermomètres de référence en 2024, tandis que l'étalonnage sur site/en cours de processus devrait croître à un TCAC de 9,8 % jusqu'en 2030.

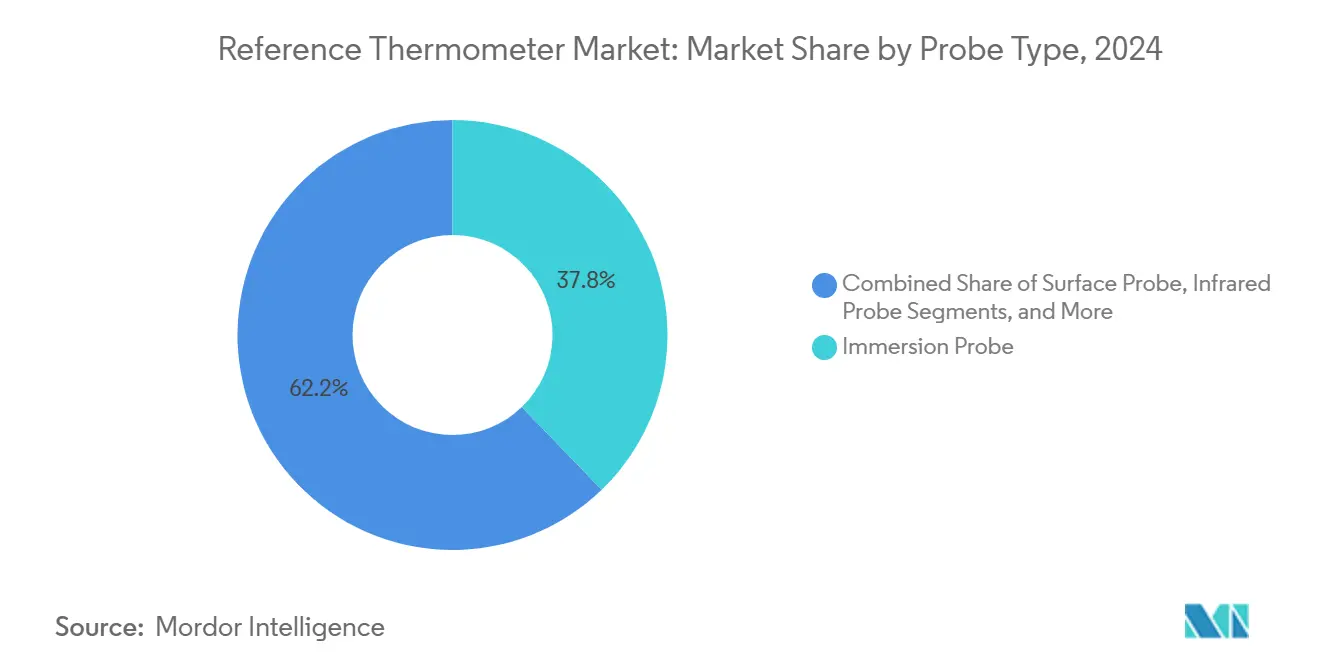

- Par type de sonde, les sondes à immersion ont capté 37,8 % de la taille du marché des thermomètres de référence en 2024 ; les sondes infrarouges affichent la dynamique la plus forte avec un TCAC de 9,9 % jusqu'en 2030.

- Par secteur d'utilisation final, le secteur de la santé et des sciences de la vie représentait 26,9 % de la taille du marché des thermomètres de référence en 2024, tandis que le secteur de l'énergie et des services publics progresse à un TCAC de 9,1 % entre 2025 et 2030.

- Par géographie, l'Amérique du Nord détenait 26,2 % de la part du marché des thermomètres de référence en 2024 ; l'Asie-Pacifique est positionnée pour la croissance la plus rapide avec un TCAC de 8,8 % jusqu'en 2030.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des thermomètres de référence

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accélération de la transition vers les laboratoires d'étalonnage numériques | +1.8% | Mondial ; adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Resserrement des cycles d'accréditation ISO/IEC 17025 | +1.5% | UE et Amérique du Nord | Court terme (≤ 2 ans) |

| Expansion de l'audit de la chaîne du froid biopharma | +1.2% | Amérique du Nord, UE, pôles pharmaceutiques APAC | Moyen terme (2 à 4 ans) |

| Intégration de l'IoT industriel dans la métrologie de température | +1.4% | Mondial ; plus rapide dans les marchés développés | Long terme (≥ 4 ans) |

| Émergence de laboratoires cryogéniques pour l'informatique quantique | +0.9% | Amérique du Nord, UE, APAC sélectif | Long terme (≥ 4 ans) |

| Demande croissante pour la surveillance géothermique haute précision | +1.1% | Régions riches en ressources géothermiques dans le monde | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Accélération de la transition vers les laboratoires d'étalonnage numériques

Les laboratoires numériques génèrent désormais plus de 60 % des nouveaux certificats d'étalonnage, un bond qui minimise les erreurs de transcription et accélère la préparation aux audits.[1]ISO, "ISO/IEC 17025:2017 Exigences générales concernant la compétence des laboratoires d'étalonnages et d'essais," iso.org Les thermomètres de référence équipés de modules Ethernet, USB ou sans fil sont privilégiés car ils peuvent être directement intégrés aux systèmes de gestion de l'information de laboratoire. Le micrologiciel de diagnostic automatique signale rapidement la dérive des capteurs, raccourcissant les intervalles de réétalonnage et réduisant les coûts de possession sur la durée de vie. Les fournisseurs intègrent également des référentiels de certificats basés sur la chaîne de blocs permettant aux clients de vérifier l'authenticité sans paperasse manuelle. La demande accrue est évidente dans les laboratoires pharmaceutiques nord-américains, où les inspections réglementaires à distance s'appuient de plus en plus sur la documentation numérique. Cette transition irréversible soutient la demande mondiale croissante de thermomètres de référence intelligents, notamment ceux adaptés aux bains de comparaison automatisés.

Resserrement des cycles d'accréditation ISO/IEC 17025

La révision de la norme ISO/IEC 17025 a raccourci les intervalles de renouvellement de cinq à trois ans et resserré les budgets d'incertitude admissibles. Les laboratoires incapables de documenter leur conformité ont connu une hausse de 40 % des citations de non-conformité depuis 2024, ce qui a accéléré les mises à niveau vers des thermomètres de référence à haute stabilité minimisant la dérive. Les instruments de référence secondaires doivent désormais démontrer leur répétabilité sur des périodes de stabilisation prolongées, incitant à l'achat de SPRT à faible auto-échauffement avec une stabilité à long terme éprouvée. Les organismes d'accréditation en Allemagne, au Canada et au Japon ont augmenté leurs visites de surveillance, assurant une demande de base soutenue malgré la volatilité macroéconomique. En conséquence, les fournisseurs proposant un étalonnage groupé avec un logiciel de calcul d'incertitude bénéficient d'un avantage concurrentiel.

Expansion de l'audit de la chaîne du froid biopharma

Les nouvelles directives de la FDA imposent une cartographie de température multipoint lors du stockage et du transport des thérapies cellulaires et géniques.[2]FDA, "Guidance for Industry: Quality Considerations for Continuous Manufacturing," fda.gov Les entreprises biopharma déploient donc des sondes de qualité référence redondantes dans les chambres de qualification pour valider l'uniformité. Les allocations budgétaires pour le matériel de validation de température ont augmenté à deux chiffres en 2025 parmi les producteurs de vaccins américains. Des règles similaires de l'Agence européenne des médicaments contraignent les organisations de fabrication sous contrat à moderniser leurs actifs d'étalonnage. La demande s'étend aux banques de sang et à la logistique des essais cliniques, où les thermomètres de référence à enregistrement de données confirment la traçabilité sur l'ensemble des réseaux de distribution. Les fournisseurs proposant des sondes stériles à faible masse conçues pour les boîtes de glace sèche à −70 °C enregistrent des carnets de commandes particulièrement solides.

Intégration de l'IoT industriel dans la métrologie de température

Les programmes d'usine intelligente connectent les thermomètres de référence aux réseaux à l'échelle de l'usine qui alimentent les données de dérive dans des algorithmes prédictifs.[3]NIST, "Smart Manufacturing Program," nist.gov Les installations signalent des réductions de 25 % des temps d'arrêt liés à l'étalonnage après le déploiement de normes sans fil dans les fours de traitement thermique et les systèmes CVC de salles propres. Les tableaux de bord en nuage visualisent les tendances d'incertitude et déclenchent des alertes avant que les instruments ne dépassent les tolérances, transformant l'étalonnage d'une activité basée sur le calendrier en une activité basée sur l'état. Les premiers adoptants dans les usines de semi-conducteurs de Corée du Sud émettent désormais des certificats électroniques directement dans leurs suites de planification des ressources d'entreprise, éliminant le besoin de rapprochement manuel. À mesure que les fabricants étendent le concept, les ventes unitaires supplémentaires de thermomètres de référence avec des protocoles MQTT ou OPC-UA intégrés devraient augmenter.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût initial élevé des cellules à point fixe | -1.20% | Mondial ; plus prononcé dans les marchés émergents | Court terme (≤ 2 ans) |

| Pénurie de métrologistes qualifiés | -0.80% | APAC, Amérique latine, Afrique | Moyen terme (2 à 4 ans) |

| Problèmes de dérive des SPRT secondaires sous cyclage extrême | -0.60% | Mondial ; prononcé dans les secteurs industriels | Moyen terme (2 à 4 ans) |

| Absence de normes harmonisées pour les sondes sans fil | -1.00% | Mondial ; plus prononcé dans les industries réglementées | Long terme (> 4 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé des cellules à point fixe

Un four à point fixe complet, un contrôleur et une cellule à point triple peuvent dépasser 100 000 USD et nécessitent un contrôle spécialisé des conditions ambiantes, ce qui grève les budgets des laboratoires de niveau intermédiaire.[4]BIPM, "Comité consultatif de thermométrie," bipm.org Les contraintes de capital sont prononcées en Asie du Sud-Est et en Afrique subsaharienne, où les établissements s'appuient plutôt sur des services d'étalonnage tiers. Même dans les marchés développés, les directeurs financiers reportent souvent les mises à niveau en période d'incertitude économique, ralentissant la pénétration des étalons primaires avancés. Les fournisseurs tentent d'atténuer le choc des prix avec des modèles de location et des conceptions modulaires ; cependant, l'accessibilité financière reste un frein à court terme à l'adoption généralisée des équipements de réalisation ITS-90.

Pénurie de métrologistes qualifiés dans les marchés émergents

De nombreuses universités dans les économies émergentes n'offrent pas de programmes complets en thermométrie, ce qui entraîne un vivier limité de personnel qualifié capable d'évaluer les budgets d'incertitude ou d'entretenir les SPRT.[5]OIML, "Comité technique 12," oiml.org Les laboratoires font par conséquent face à des délais d'exécution prolongés ou doivent importer des compétences d'Europe, ce qui alourdit les coûts opérationnels. La pénurie affecte également la maintenance ; une mauvaise manipulation des SPRT délicats lors du transport ou de l'immersion peut entraîner une dérive de résistance, raccourcissant ainsi la durée de vie de l'instrument. Bien que les modules de formation à distance soient utiles, les barrières linguistiques et les infrastructures de laboratoire limitées entravent les progrès, faisant du développement des talents un prérequis crucial pour une pénétration plus profonde du marché des thermomètres de référence.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les exigences de précision ancrent la domination des SPRT

Les thermomètres à résistance en platine étalons (SPRT) ont représenté 31,6 % de la part du marché des thermomètres de référence en 2024, soulignant leur statut de pierre angulaire de la traçabilité ITS-90. La taille du marché des thermomètres de référence générée par les expéditions de SPRT devrait croître régulièrement à mesure que les laboratoires retirent les capteurs plus anciens du service pour répondre à des critères d'accréditation plus stricts. Leur stabilité à long terme de ±0,001 °C correspond aux exigences de la validation pharmaceutique à enjeux élevés et de la recherche en physique cryogénique. Les thermomètres de référence infrarouges, bien que représentant un marché plus restreint, devraient croître à un TCAC de 10,2 % jusqu'en 2030, la mesure sans contact gagnant du terrain dans les lignes de traitement des plaquettes de semi-conducteurs fonctionnant au-dessus de 300 °C. Les PRT industriels restent pertinents pour la vérification sur site, offrant des gaines robustes et des incertitudes modérées répondant aux exigences des usines chimiques.

Les stratégies de produits concurrentiels se concentrent de plus en plus sur les revêtements spéciaux et les conceptions à faible auto-échauffement qui prolongent les intervalles de dérive. Les thermomètres de référence à thermistance sont utilisés dans les congélateurs biomédicaux, qui peuvent atteindre des températures aussi basses que −90 °C, où une sensibilité plus élevée compense la plage de température limitée. Les thermomètres de référence à thermocouple sont utilisés dans les applications de métallurgie à ultra-haute température au-dessus de 1 200 °C, bien que leur incertitude typique de ±0,5 °C limite leur utilisation aux rôles d'étalonnage secondaire. La diversification des produits vers les SPRT à sortie numérique avec convertisseurs analogique-numérique intégrés simplifie les budgets d'incertitude en supprimant les corrections d'effet de fil de connexion, une caractéristique gagnant en popularité parmi les laboratoires nouvellement accrédités au Mexique et en Thaïlande.

Par type d'étalonnage : la mobilité redéfinit les modèles de service

Les systèmes d'étalonnage à point fixe primaire représentaient 44,1 % de la taille du marché des thermomètres de référence en 2024, reflétant leur rôle indispensable dans l'établissement des chaînes de traçabilité nationales. Pourtant, l'étalonnage sur site/en cours de processus affiche le TCAC le plus élevé à 9,8 %, les clients industriels privilégiant le temps de fonctionnement et déployant des bains mobiles ou des blocs secs qui apportent le laboratoire à la ligne de processus. Les étalons de référence portables, logés dans des boîtiers à isolation vibratoire, atteignent désormais une stabilité de ±0,003 °C sur une plage de 0 à 260 °C, ce qui est adéquat pour de nombreuses tâches de vérification secondaire.

Les prestataires de services proposent des programmes par abonnement impliquant des techniciens qui étalonent les instruments in situ tout en synchronisant les résultats avec des bases de données en nuage, satisfaisant ainsi les auditeurs et minimisant les risques d'expédition. L'étalonnage par comparaison secondaire conserve son importance, notamment parmi les laboratoires sous contrat desservant des clusters industriels régionaux avec des besoins de précision modérés. La combinaison des types d'étalonnage met en évidence un glissement des installations centralisées à forte intensité d'équipements vers des flux de travail agiles et numériques, une transition qui stimule les revenus récurrents pour les fournisseurs proposant des licences de logiciels en nuage.

Par type de sonde : les capteurs à immersion conservent leur polyvalence

Les sondes à immersion détenaient une part de revenus de 37,8 % en 2024 en raison de leur transfert de chaleur supérieur et de leur adéquation aux étalonnages en bain liquide-en-verre. Leurs variantes SPRT à enveloppe de verre restent indispensables pour les cellules à point fixe, tandis que les PRT industriels gainés en acier inoxydable dominent la validation des processus. Le marché des thermomètres de référence continue de demander des conceptions à faible conductance de tige qui atténuent les erreurs de gradient, notamment dans les congélateurs profonds utilisés pour le stockage des produits biologiques. Les sondes infrarouges, dont la croissance est projetée à un TCAC de 9,9 %, bénéficient de la surveillance des fours et de la fusion du verre, où les capteurs à contact ont tendance à se dégrader rapidement.

Les sondes de surface à construction à pointe plate trouvent des rôles de niche dans le profilage thermique de l'électronique, tandis que les sondes air/gaz valident les chambres environnementales CVC à ±0,1 °C. Les sondes de pénétration, dotées d'embouts à diamètre réduit, satisfont aux audits de sécurité alimentaire qui nécessitent une perturbation minimale de l'échantillon. Les fournisseurs proposent désormais des assemblages de sondes interchangeables étalonnés en tant que système avec l'afficheur, simplifiant les déclarations d'incertitude et soutenant un alignement plus étroit avec les clauses de la norme ISO/IEC 17025.

Par secteur d'utilisation final : la santé commande la priorité budgétaire

Le secteur de la santé et des sciences de la vie a capté 26,9 % de la part du marché des thermomètres de référence en 2024, porté par les protocoles de la FDA et de l'Agence européenne des médicaments qui exigent une cartographie de température validée pour chaque suite BPF. Les fabricants de vaccins aux États-Unis ont mis à niveau leurs réseaux de congélateurs à accès direct avec des SPRT redondants pour protéger les formulations d'ARNm. Les banques de sang hospitalières déploient également des thermistances de qualité référence pour les incubateurs à plaquettes où des excursions de ±0,5 °C risquent de gaspiller les produits. Le secteur de l'énergie et des services publics, dont la croissance est prévue à un TCAC de 9,1 %, adopte des étalons à thermocouple haute température pour étalonner les capteurs de vapeur supercritique dans les centrales électriques et surveiller les forages géothermiques, où les données de flux sous-tendent les modèles de réservoir.

Les transformateurs de produits alimentaires et de boissons utilisent des PRT de pénétration pour respecter les plans HACCP, maintenant une demande de base solide, tandis que les clients de l'aérospatiale et de la défense spécifient des thermomètres de référence résistants aux rayonnements pour les essais de véhicules de rentrée atmosphérique. Les institutions de recherche sont pionnières dans le développement de sondes cryogéniques à très faible incertitude qui finiront par s'intégrer dans les chaînes d'approvisionnement commerciales de l'informatique quantique, illustrant comment les avancées académiques peuvent générer de futurs flux de revenus industriels.

Analyse géographique

L'Amérique du Nord a généré 26,2 % des revenus mondiaux en 2024, reflétant la surveillance établie de la FDA, un réseau dense de laboratoires accrédités ISO/IEC 17025 et un financement important de la recherche en défense et dans l'espace qui exige un étalonnage à températures extrêmes. Les entreprises de métrologie américaines vendent activement des logiciels en nuage et des contrats de service en complément du matériel, renforçant la fidélisation des clients. Les opérations minières canadiennes ajoutent un volume supplémentaire grâce aux achats de PRT robustifiés pour les plates-formes d'exploration arctique où les chocs ambiants mettent à l'épreuve l'intégrité des capteurs.

L'Asie-Pacifique est le cluster à la croissance la plus rapide, projetée à un TCAC de 8,8 %, portée par les investissements de la Chine dans les usines de produits biologiques et les exigences croissantes du Japon en matière de contrôle de la température des semi-conducteurs. Les géants de l'électronique de Corée du Sud imposent désormais des certificats d'étalonnage électroniques, poussant les fournisseurs à intégrer des signatures numériques sécurisées. Les incitations gouvernementales de l'Inde pour les exportations pharmaceutiques stimulent les laboratoires d'étalonnage nationaux à se procurer des SPRT traçables aux normes nationales, élargissant ainsi la base du marché des thermomètres de référence.

L'Europe maintient une croissance stable, ancrée par les secteurs automobile et chimique allemands et renforcée par la politique climatique de l'UE qui oriente les financements vers la surveillance de la récupération de chaleur géothermique. Les fabricants en Autriche et en Suisse se spécialisent dans les cellules à point fixe, exportant des capsules métalliques de haute pureté à travers le continent. Le corridor des sciences de la vie du Royaume-Uni autour de Cambridge accélère la demande de capteurs de référence cryogéniques utilisés dans la logistique des thérapies cellulaires, soulignant les opportunités de niche à prix premium de la région.

Paysage concurrentiel

Le marché est modérément fragmenté. Fluke Corporation, AMETEK Inc. et WIKA représentent collectivement une part significative mais non dominante, s'appuyant sur des centres de service mondiaux et une fabrication intégrée verticalement pour protéger leurs marges. Le Super-Thermomètre 1595A de Fluke, lancé en janvier 2025, intègre des algorithmes qui calculent automatiquement l'incertitude type composée, réduisant ainsi la charge de travail de l'analyste lors des audits. L'acquisition de ThermoProbe GmbH par AMETEK ajoute une profondeur cryogénique, permettant l'entrée dans les chaînes d'approvisionnement de l'informatique quantique où la stabilité sub-Kelvin est critique.

Les acteurs de niveau intermédiaire tels qu'Anton Paar et Testo mettent l'accent sur des instruments portables ergonomiques intégrés avec des applications Bluetooth, séduisant les techniciens de terrain. Pendant ce temps, des spécialistes de niche comme Isothermal Technology et Hart Scientific se concentrent sur des SPRT à très faible incertitude pour les instituts nationaux de métrologie. La concurrence par les prix s'intensifie dans les marchés émergents, où les distributeurs locaux introduisent des sondes moins coûteuses ; cependant, les préoccupations de fiabilité freinent l'adoption parmi les clients pharmaceutiques à enjeux élevés.

Les alliances stratégiques tendent vers des offres d'écosystème complet. Les fournisseurs associent le matériel à des plateformes de gestion de l'étalonnage par abonnement qui automatisent la planification, l'archivage des certificats et les rapports prêts pour les auditeurs. Les fabricants sollicitent également des contrats OEM auprès des constructeurs d'équipements thermiques, intégrant des capteurs étalonnés directement dans les congélateurs ou les fours pour sécuriser des revenus récurrents sur les consommables. Dans l'ensemble, la différenciation technologique autour de la connectivité et de l'analyse des incertitudes reste le champ de bataille décisif pour les gains de parts de marché.

Leaders du secteur des thermomètres de référence

Fluke Corporation (Fluke Calibration)

AMETEK Inc.

WIKA Alexander Wiegand SE and Co. KG

Spectris plc (OMEGA Engineering)

Thermo Fisher Scientific Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Fluke Corporation a lancé son Super-Thermomètre 1595A avec une connectivité numérique améliorée et des capacités de calcul automatique des incertitudes.

- Décembre 2024 : AMETEK Inc. a acquis ThermoProbe GmbH pour 45 millions USD, élargissant ses offres de mesure cryogénique.

- Novembre 2024 : Thermo Fisher Scientific a investi 25 millions USD pour développer les services d'étalonnage de température à Singapour et au Brésil.

- Octobre 2024 : WIKA a introduit une série de thermomètres de référence sans fil avec connectivité en nuage pour les applications IoT industrielles.

Portée du rapport mondial sur le marché des thermomètres de référence

| Thermomètres à résistance en platine étalons (SPRT) |

| Thermomètres à résistance en platine industriels (IPRT) |

| Thermomètres de référence à thermistance |

| Thermomètres de référence à thermocouple |

| Thermomètres de référence infrarouges |

| Étalonnage primaire (à point fixe) |

| Étalonnage secondaire / par comparaison |

| Étalonnage sur site / en cours de processus |

| Sonde à immersion |

| Sonde de surface |

| Sonde air / gaz |

| Sonde de pénétration |

| Sonde infrarouge |

| Santé et sciences de la vie |

| Alimentation et boissons |

| Fabrication industrielle |

| Énergie et services publics |

| Aérospatiale et défense |

| Recherche et milieu académique |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Reste de l'Afrique |

| Par type de produit | Thermomètres à résistance en platine étalons (SPRT) | |

| Thermomètres à résistance en platine industriels (IPRT) | ||

| Thermomètres de référence à thermistance | ||

| Thermomètres de référence à thermocouple | ||

| Thermomètres de référence infrarouges | ||

| Par type d'étalonnage | Étalonnage primaire (à point fixe) | |

| Étalonnage secondaire / par comparaison | ||

| Étalonnage sur site / en cours de processus | ||

| Par type de sonde | Sonde à immersion | |

| Sonde de surface | ||

| Sonde air / gaz | ||

| Sonde de pénétration | ||

| Sonde infrarouge | ||

| Par secteur d'utilisation final | Santé et sciences de la vie | |

| Alimentation et boissons | ||

| Fabrication industrielle | ||

| Énergie et services publics | ||

| Aérospatiale et défense | ||

| Recherche et milieu académique | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des thermomètres de référence ?

La taille du marché des thermomètres de référence s'établit à 1,70 milliard USD en 2025 et devrait atteindre 2,51 milliards USD d'ici 2030.

Quelle catégorie de produits détient la plus grande part ?

Les thermomètres à résistance en platine étalons dominent avec une part de marché des thermomètres de référence de 31,6 % en 2024.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait croître à un TCAC de 8,8 % jusqu'en 2030, surpassant toutes les autres régions.

Quel est le facteur clé qui stimule la demande dans le secteur de la santé ?

Les règles strictes de la FDA en matière de validation de la température pour les produits biologiques et les vaccins entraînent des mises à niveau continues vers des sondes de référence à haute précision.

Comment les tendances numériques affectent-elles l'étalonnage ?

La connectivité IoT industrielle et les certificats électroniques réduisent les temps d'arrêt et améliorent la traçabilité, stimulant l'adoption de thermomètres de référence intelligents.

Quel type d'étalonnage connaît la croissance la plus rapide ?

Les services d'étalonnage sur site/en cours de processus se développent à un TCAC de 9,8 % alors que les fabricants privilégient le temps de fonctionnement des équipements.

Dernière mise à jour de la page le: