Taille et part du marché des capteurs de température à thermocouple

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

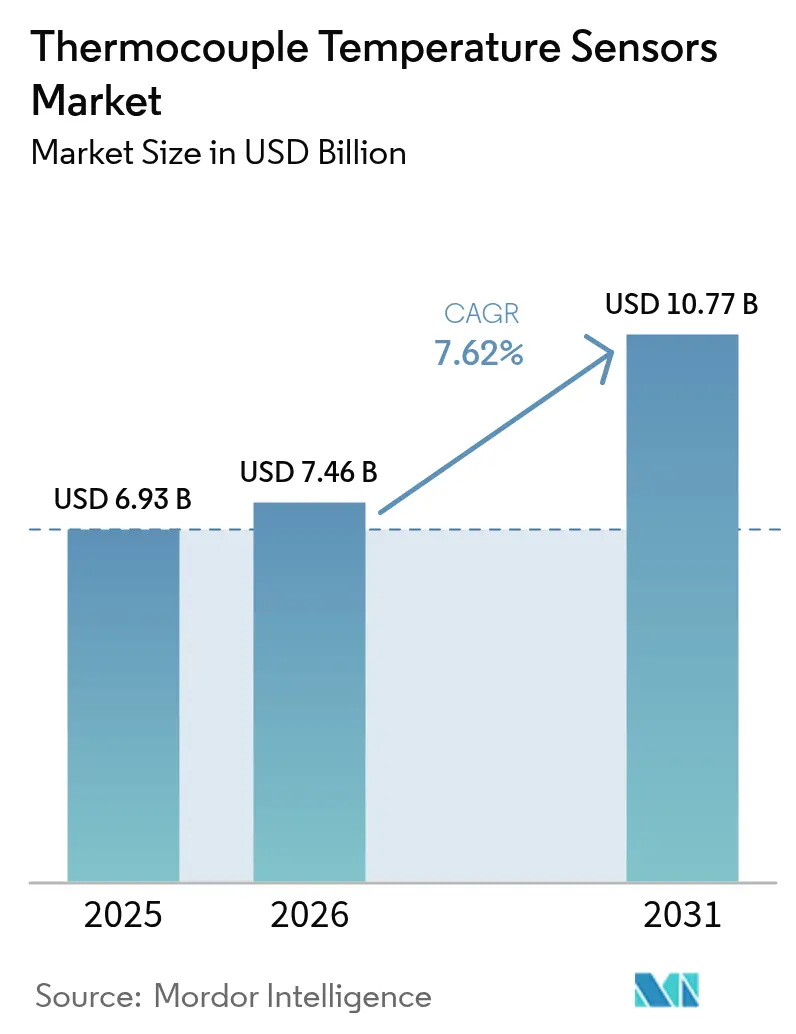

| Taille du Marché (2026) | 7.46 Milliards de dollars |

| Taille du Marché (2031) | 10.77 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.62% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des capteurs de température à thermocouple par Mordor Intelligence

La taille du marché des capteurs de température à thermocouple en 2026 est estimée à 7,46 milliards USD, en progression par rapport à la valeur de 2025 de 6,93 milliards USD, avec des projections pour 2031 indiquant 10,77 milliards USD, croissant à un CAGR de 7,62 % sur la période 2026-2031. La demande provient des secteurs où les données thermiques en temps réel sous-tendent l'efficacité, la sécurité et le rendement — en particulier aux températures où les RTD et les thermistances atteignent leurs limites. L'expansion des modernisations Industrie 4.0, des électrolyseurs à hydrogène vert, des infrastructures GNL et des gigafactories de batteries pour véhicules électriques élargit les cas d'usage favorisant les sondes de type K, N et T. Parallèlement, les normes de réseau numérique telles que les profils EtherNet/IP transforment les capteurs traditionnels en nœuds intelligents alimentant les plateformes de maintenance prédictive. La concurrence s'intensifie avec les importations asiatiques à bas coût et les alternatives à fibre optique, mais les mandats réglementaires imposant des tests d'efficacité moteur plus stricts et une surveillance intégrée constituent de nouveaux facteurs favorables. [1]ODVA, "EtherNet/IP s'étend avec de nouveaux profils de dispositifs de processus pour les capteurs de température RTD et à thermocouple," arcweb.com

Principaux enseignements du rapport

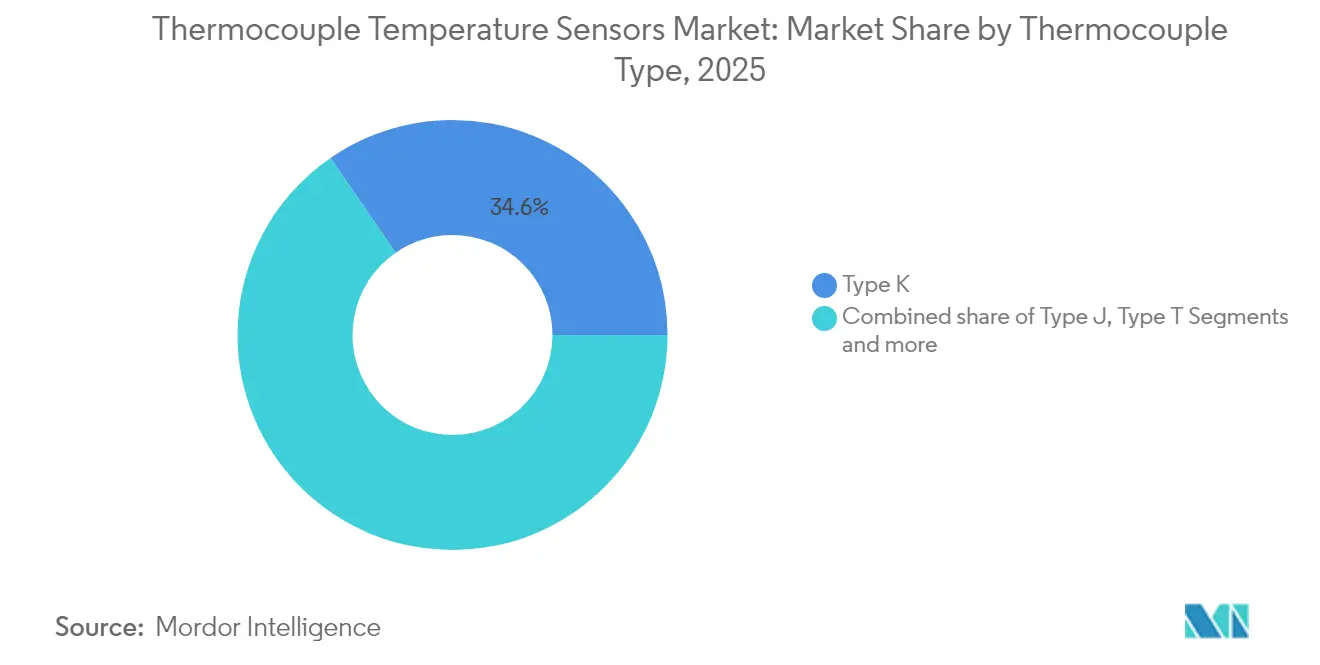

- Par type de thermocouple : le type K détenait 34,60 % de la part du marché des capteurs de température à thermocouple en 2025, tandis que le type N devrait croître à un CAGR de 8,78 % jusqu'en 2031.

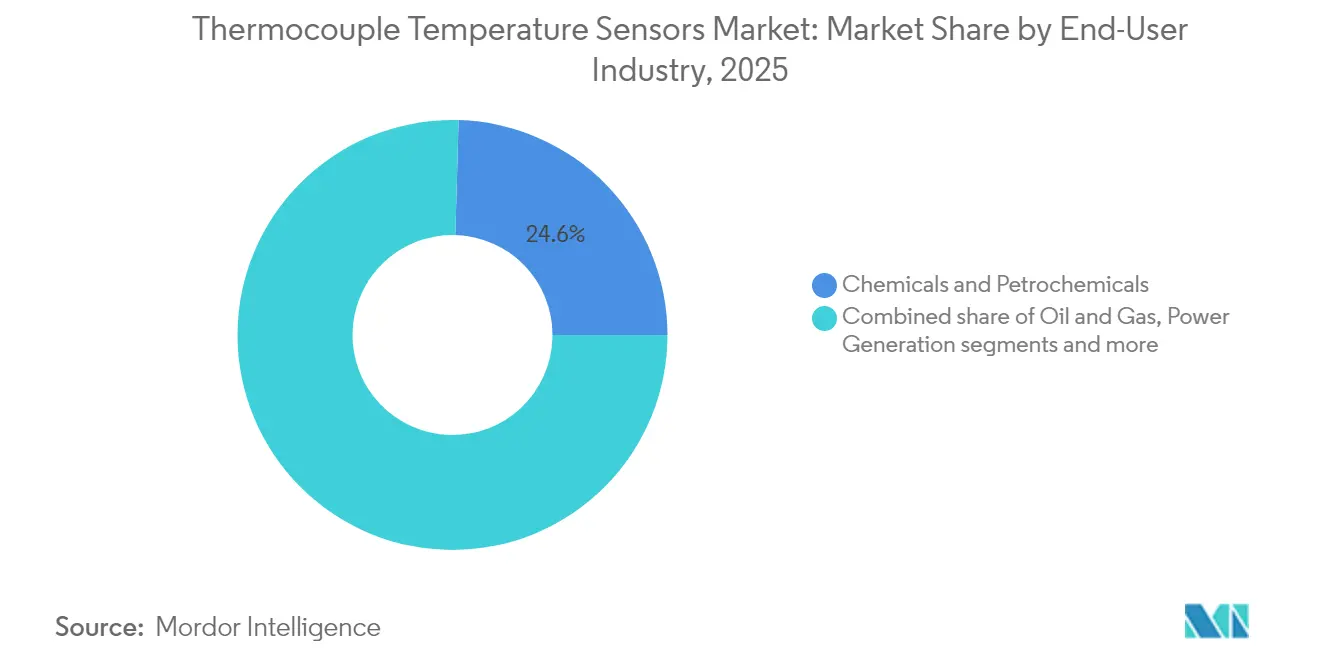

- Par secteur d'utilisation final : les produits chimiques et pétrochimiques représentaient 24,55 % de la taille du marché des capteurs de température à thermocouple en 2025 ; l'automobile et les batteries pour véhicules électriques progressent à un CAGR de 11,76 % jusqu'en 2031.

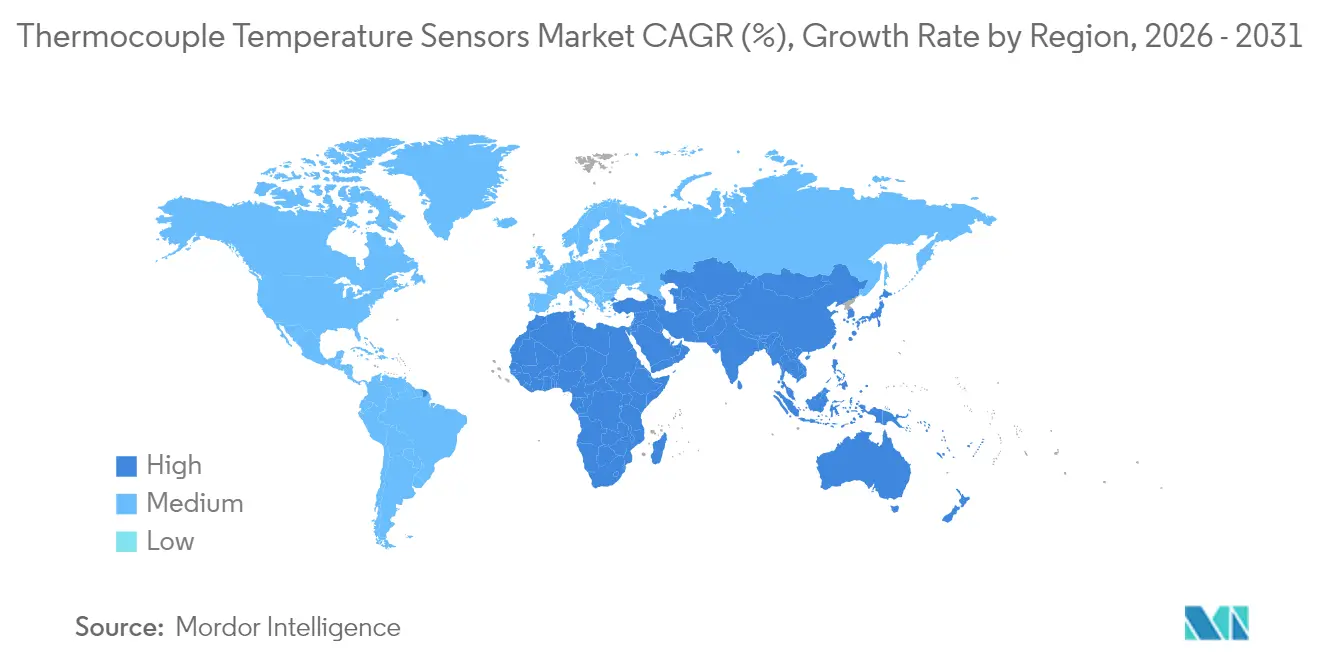

- Par région : l'Asie-Pacifique était en tête avec une part de revenus de 41,70 % en 2025 ; le Moyen-Orient devrait se développer à un CAGR de 9,40 % entre 2026 et 2031.

- Par plage de température : le segment 350 °C–700 °C a capturé 39,25 % de la taille du marché des capteurs de température à thermocouple en 2025, tandis que les applications au-dessus de 700 °C devraient progresser à un CAGR de 7,98 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des capteurs de température à thermocouple

Analyse de l'impact des moteurs*

| Moteur | Impact (~ %) sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Évolution vers la maintenance prédictive dans l'Industrie 4.0 stimulant les modernisations de thermocouples multipoints dans les usines européennes | +1.2% | Europe, Amérique du Nord | Moyen terme (2 à 4 ans) |

| Expansion des déploiements d'électrolyseurs à hydrogène vert (surveillance > 800 °C) en Asie-Pacifique | +0.8% | Asie-Pacifique, Europe | Long terme (≥ 4 ans) |

| Développement des terminaux de regazéification de GNL nécessitant des sondes cryogéniques de type T en Amérique du Nord | +0.7% | Amérique du Nord, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Installations de fours de gigafactories de batteries pour véhicules électriques en Chine exigeant des capteurs de type K à haute précision | +1.5% | Asie-Pacifique, Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Règlement UE 2019/1781 imposant des tests d'efficacité moteur plus stricts et des thermocouples intégrés | +0.9% | Europe, Mondial | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La maintenance prédictive stimule l'adoption des thermocouples multipoints

Les opérateurs d'usines adoptant les normes Industrie 4.0 remplacent les capteurs à point unique par des chaînes de thermocouples multipoints qui créent des cartographies thermiques détaillées. Associées à des algorithmes d'apprentissage automatique, ces matrices détectent les dérives ou les points chauds plusieurs semaines avant une défaillance, réduisant les temps d'arrêt non planifiés jusqu'à 30 %. Les usines européennes ont été pionnières dans cette vague de modernisation, mais les constructeurs automobiles nord-américains et les transformateurs chimiques suivent, grâce à l'Accord de Travail CEN 18038 qui offre un modèle pour la maintenance pilotée par les données. L'adoption plus large est alimentée par la baisse des coûts informatiques et les profils EtherNet/IP plug-and-play de l'ODVA qui réduisent le temps d'intégration. À mesure que davantage d'usines normalisent le profilage thermique, les fournisseurs capables de regrouper capteurs et services d'analyse captent des marges plus élevées. [2]CEN-CENELEC, "Accord de Travail CEN 18038," cencenelec.eu

L'hydrogène vert stimule la demande de surveillance à haute température

La montée en puissance des cellules d'électrolyse à oxyde solide pousse les zones de fonctionnement au-delà de 800 °C, un seuil où les sondes de type N et de type K amélioré surpassent les autres capteurs à base de métaux. Le profilage continu protège contre les cycles thermiques qui réduisent la durée de vie des empilements, et les subventions de la Commission de l'énergie de Californie ont aiguisé l'attention mondiale sur les protocoles de contrôle de la température. Les fournisseurs asiatiques d'électrolyseurs spécifient désormais des assemblages à isolation minérale (MI) pré-soudés homologués pour l'exposition à l'hydrogène, créant un segment premium au sein du marché des capteurs de température à thermocouple. À mesure que les fonds de politique climatique européens s'orientent vers les clusters d'hydrogène vert, la demande collective de sondes ultra-stables élargit le bassin de ventes adressable bien au-delà des installations pilotes. [3]Commission de l'énergie de Californie, "Chimie lithium-ion avancée pour des systèmes de stockage d'énergie et de véhicules électriques plus sûrs et plus écologiques," energy.ca.gov

L'expansion des infrastructures GNL stimule la demande de capteurs cryogéniques

L'Amérique du Nord accroît sa capacité d'exportation de GNL, et chaque train de liquéfaction ou de regazéification peut accueillir des centaines de points de type T mesurant jusqu'à –200 °C. Un contrôle cryogénique précis réduit les pertes par évaporation du gaz et prévient les risques de rupture fragile, conduisant à une spécification robuste de sondes cuivre-constantan malgré la concurrence sur les prix dans d'autres segments. Comme les contrats GNL récompensent l'efficacité énergétique, les opérateurs acceptent une prime pour des sondes de précision de classe A avec certifications tierces. La même expertise de conception se retrouve dans les terminaux d'importation d'Asie-Pacifique, offrant aux fournisseurs établis des voies pour contourner les marchés banalisés tout en tirant parti de la fabrication en volume.

La fabrication de batteries pour véhicules électriques stimule le contrôle précis de la température

Dans les gigafactories, les températures de four lors du revêtement des électrodes et du séchage des solvants déterminent la porosité et l'adhérence. Des recherches documentent que des variations de ±5 °C peuvent réduire la capacité des cellules et les limites de sécurité. Des assemblages de type K à haute précision, souvent avec des jonctions non mises à la terre pour éviter les interférences de boucle de masse, sont intégrés sur les convoyeurs et les lignes de formation. Les ajouts rapides de capacité en Chine absorbent l'essentiel de la demande, mais les projets européens prévus pour 2025-2027 adoptent des comptages de capteurs similaires par gigawattheure. Les passerelles IoT agrègent désormais ces sondes, permettant un contrôle de chauffage en boucle fermée qui améliore le rendement au premier passage. Cette tendance pousse les fournisseurs à intégrer des autodiagnostics et des puces d'étalonnage numérique, différenciant les offres premium.

Analyse de l'impact des freins*

| Frein | Impact (~ %) sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Érosion des prix due aux importations banalisées de type K et J provenant de chaînes d'approvisionnement asiatiques à bas coût | -0.9% | Mondial, plus aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Menace de substitution par les capteurs à fibre optique dans les moteurs aérospatiaux à fort CEM | -0.6% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Dérive d'étalonnage > 1 200 °C limitant l'utilisation dans les lignes d'épitaxie de semi-conducteurs | -0.5% | Asie-Pacifique, Amérique du Nord | Moyen terme (2 à 4 ans) |

| Volatilité de l'approvisionnement en nickel et en chrome perturbant la production de sondes à câble MI en Europe | -0.7% | Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

L'érosion des prix met à l'épreuve les fabricants occidentaux

Une vague de sondes K et J à bas coût en provenance de Chine et d'Inde a réduit les prix de vente moyens de 15 à 20 % depuis 2023, comprimant les marges sur les assemblages standard qui représentent plus de la moitié des volumes unitaires. Les fournisseurs asiatiques proposent également des câbles MI avec des remises de 30 à 40 %, contraignant les marques historiques à se repositionner vers des conceptions spécialisées ou des contrats à forte composante de services. Les distributeurs aux États-Unis signalent un ralentissement des rotations de stocks, les utilisateurs finaux différant les remplacements dans l'anticipation de nouvelles baisses de prix. Les pics inflationnistes à court cycle sur le nickel et le chrome amplifient les difficultés de maîtrise des coûts pour les entreprises européennes, mais les acheteurs restent réticents à supporter des suppléments de prix, aggravant le frein à la croissance des revenus.

Les capteurs à fibre optique menacent les applications à fort CEM

Les systèmes à fibre optique à base de fluorescence offrent une précision de ±0,1 °C sur une plage de 200 °C à 1 600 °C tout en restant insensibles aux perturbations électromagnétiques (CEM), une caractéristique essentielle à l'intérieur des nacelles de turbines et des stators de générateurs. Les donneurs d'ordres aérospatiaux évaluent de plus en plus des suites optiques qui dispensent de blindage et réduisent le poids du câblage. Les fournisseurs de thermocouples répliquent avec des jonctions doublement redondantes et des transmetteurs durcis contre les CEM, mais les contrats critiques pourraient néanmoins basculer vers l'optique à moyen terme. La perte de ces niches à haute marge tempère les perspectives par ailleurs saines du marché des capteurs de température à thermocouple.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de thermocouple : le type N consolide ses avantages en matière de stabilité

Le type K a maintenu une part de 34,60 % du marché des capteurs de température à thermocouple en 2025 grâce à sa polyvalence sur une plage de –200 °C à +1 350 °C. Cette plage couvre la fabrication courante, la transformation alimentaire et les boucles CVC, positionnant cette variante pour des contrats en volume même si la banalisation réduit les marges. Le type N, cependant, capte des commandes dans les bancs d'essai aérospatiaux et les réacteurs à hydrogène à un CAGR de 8,78 % jusqu'en 2031, aidé par son immunité à l'oxydation par la « pourriture verte ». Les équipementiers voient des économies sur le cycle de vie grâce à des intervalles d'étalonnage plus longs, orientant les services d'achat vers des coûts initiaux plus élevés. Les alliages R, S et B émergents restent tarifés pour des travaux ultra-haute température de niche, mais des avancées progressives dans la pureté du fil de platine les poussent vers les lignes d'épitaxie de semi-conducteurs où le contrôle de la dérive à 1 200 °C est primordial.

Les récents progrès en science des matériaux élargissent les enveloppes d'adoption. Le dépôt en couche mince intègre désormais des grilles de thermocouples à l'échelle du micron sur des substrats céramiques, servant à la mesure de la température des plaquettes en temps réel. Les fournisseurs mettent en avant l'isolation en alumine et le fil Fibro Platine pour un service continu à 1 600 °C, permettant aux fours de verre, de réfractaires et de fabrication additive de remplacer les pyromètres optiques traditionnels. Le type T conserve une micro-niche florissante pour les applications GNL à –200 °C où la précision prime sur le coût. Collectivement, ces évolutions renforcent la résilience des segments premium face à la compression des prix en volume.

Par type de jonction : les conceptions non mises à la terre équilibrent réponse et isolation

Les modèles à jonction mise à la terre dominent encore les catalogues des équipementiers car ils atteignent des temps de réponse en millisecondes. Pourtant, la pression pour l'isolation électrique dans les servomoteurs et les systèmes de moteurs à fréquence variable oriente les achats vers des versions non mises à la terre qui amortissent le bruit de boucle de masse de 90 % tout en ne sacrifiant que 20 % de la vitesse de réponse. Les fabricants de semi-conducteurs spécifient ces variantes pour protéger les électroniques de mesure sensibles des courants parasites. Les jonctions exposées continuent d'être utilisées dans la verrerie de laboratoire et les pilotes non pressurisés, mais leur part est limitée en raison de leur fragilité. À mesure que les usines se recâblent pour la maintenance prédictive, les ingénieurs de contrôle équilibrent la compatibilité électromagnétique et la réponse dynamique, favorisant des conceptions hybrides telles que les mini-jonctions partiellement isolées.

Les avancées dans la construction de pointes soudées au laser améliorent la durée de vie en fatigue, permettant aux sondes MI non mises à la terre de survivre aux étages de turbines à forte vibration. Les fournisseurs ajoutent des connecteurs miniatures et des sels d'enrobage époxy qui améliorent l'intégrité du joint sans entraver le retard thermique. Certains fabricants de batteries adoptent des capteurs de surface à clip — essentiellement des jonctions exposées montées dans des perles céramiques — pour surveiller les températures des boîtiers de cellules, entraînant l'innovation en matière de jonctions dans le domaine de l'électronique grand public. Ces apprentissages intersectoriels maintiennent le marché des capteurs de température à thermocouple dynamique malgré l'empiètement des puces à base de silicium.

Par plage de température : les niches haute température commandent un positionnement premium

La bande 350 °C–700 °C représente la tranche de revenus la plus élevée, liée aux procédés continus dans les craqueurs pétrochimiques, les chaudières de puissance et les fours rotatifs. Les clients privilégient un temps moyen stable entre les étalonnages, prolongeant souvent la durée de vie des sondes au-delà de 5 ans grâce à des vérifications périodiques in situ. Les segments au-dessus de 700 °C — plus petits en volume d'expéditions mais lucratifs — croissent à un CAGR de 7,98 %, portés par les fours d'oxydation de semi-conducteurs, la coulée d'alliages spéciaux et les empilements SOEC à hydrogène vert. À l'extrémité froide, les sondes de type T assurent les tâches cryogéniques, garantissant l'intégrité des produits lors du chargement de GNL où les oscillations de surface à –162 °C ajustent les taux d'évaporation.

Sur le plan concurrentiel, des recherches de l'OTAN citent des capteurs optiques tolérant désormais 1 800 °C, mais les couples de type S qualifiés dominent encore à 1 600 °C en raison de leur installation plus facile et de leur interchangeabilité sur le terrain. Les innovations cryogéniques comprennent des gaines en fluoropolymère ultra-minces qui réduisent la masse thermique, permettant aux opérateurs GNL de détecter des variations d'un degré en quelques secondes. En conséquence, les fabricants tirent parti de la spécialisation par plage de température pour se prémunir contre les guerres de prix, ancrant la fidélité à la marque dans les fenêtres de processus critiques.

Par configuration de sonde : les conceptions à isolation minérale dominent les applications industrielles

Les assemblages à câble à isolation minérale détiennent la part principale des dépenses industrielles, appréciés pour leur étanchéité hermétique, leur endurance aux vibrations et leur service continu jusqu'à 1 250 °C. Les équipementiers dans les raffineries et les cimenteries émettent des commandes globales pour des sondes MI associées à des puits de thermomètre en Inconel, facilitant la logistique des pièces de rechange et les calendriers de maintenance. Les cartouches protégées par puits de thermomètre restent pertinentes lorsque les opérateurs ont besoin de remplacer des sondes sans ouvrir des lignes sous pression, tandis que les versions à fil perlé restent confinées aux tests en laboratoire ou à la R&D sur la combustion à combustion rapide.

Les concepteurs intègrent désormais plusieurs zones chaudes multipoints dans une seule gaine, offrant aux ingénieurs une carte de gradient plutôt que des points de données discrets. Des fournisseurs tels que TC Direct présentent des câbles MI miniatures de moins de 1 mm de diamètre, alliant réponse rapide et robustesse industrielle. En parallèle, les alliages de gaine évoluent ; les couches d'Inconel 625 combattent la sulfuration dans les flux de gaz acides, tandis que le Hastelloy C-276 couvre les circuits de lixiviation acide. Cette évolution souligne comment l'emballage mécanique protège le cœur de haute précision, maintenant les conceptions MI comme l'épine dorsale dominante du marché des capteurs de température à thermocouple.

Par secteur d'utilisation final : les produits chimiques et pétrochimiques sont en tête tandis que l'automobile accélère

Avec une part de 24,55 %, les produits chimiques et pétrochimiques s'appuient sur des réseaux denses de thermocouples dans la distillation, le craquage et la polymérisation, où une chaleur incontrôlée met en danger la sécurité et le rendement. Les certifications pour zones dangereuses (ATEX, CSA) garantissent que les sondes s'intègrent parfaitement aux systèmes de contrôle distribués. Les rénovations d'usines imposent souvent des mises à niveau simultanées des capteurs, prolongeant les cycles de remplacement tout en augmentant la valeur des commandes grâce aux diagnostics groupés.

Le secteur automobile et des batteries pour véhicules électriques connaît la croissance la plus rapide à un CAGR de 11,76 %. Chaque ligne de gigafactory peut intégrer des milliers d'entrées de type K sur les fours de séchage, les chambres de formation et les barrières contre l'emballement thermique. Alors que l'Europe s'efforce de renforcer sa souveraineté en matière de batteries, les fabricants régionaux commandent des sondes intelligentes étiquetées avec des puces EEPROM stockant les données d'étalonnage, simplifiant le clonage des lignes et la maintenance. Le pétrole et le gaz, les semi-conducteurs, l'alimentation et les boissons et le CVC maintiennent des volumes stables, mais la transformation numérique fait évoluer le mix de revenus vers des services par abonnement — portails d'étalonnage à distance, tableaux de bord en nuage et analyses — qui monétisent les données des capteurs au-delà du matériel.

Analyse géographique

La domination de l'Asie-Pacifique à 41,70 % du marché des capteurs de température à thermocouple repose sur sa dense base manufacturière. Les fours à batteries de la Chine et les usines de puces du Japon consomment des sondes à haute précision, tandis que la Corée du Sud spécifie des alliages de platine pour les zones de fusion du verre OLED. L'expansion pétrochimique de l'Inde génère des commandes pour les variantes K et J standard, mais exige de plus en plus de contenu local, stimulant les coentreprises. Les usines à bas coût de la région fabriquent des sondes banalisées qui s'intègrent dans les chaînes d'approvisionnement mondiales, créant des pressions sur les prix ailleurs.

Le Moyen-Orient affiche la progression régionale la plus rapide à un CAGR de 9,40 % jusqu'en 2031. Les installations approuvées par Saudi Aramco à Dammam produisent désormais des sondes MI et des puits de thermomètre localement. Les flux d'investissement couvrent les pôles pétrochimiques, les fermes solaires thermiques et les unités de dessalement, nécessitant tous des capteurs robustes des zones cryogéniques à 1 000 °C. L'assemblage local raccourcit les délais de livraison et aide les fournisseurs à respecter les mandats de valeur locale, remodelant les réseaux de distribution sur le marché des capteurs de température à thermocouple.

L'Amérique du Nord maintient une part substantielle grâce à l'aérospatiale, au GNL et à la fabrication avancée. Les nouveaux trains de liquéfaction le long de la côte du Golfe commandent des chaînes de type T pour un service à –162 °C, tandis que les équipementiers de moteurs à réaction qualifient des sondes en métaux nobles pour des chambres de combustion à 1 200 °C. L'adoption en Europe dépend des stimuli réglementaires ; le Règlement UE sur les moteurs 2019/1781 impose la vérification des thermocouples intégrés pour l'étiquetage d'efficacité, et les installations pilotes d'hydrogène en Allemagne nécessitent une mesure à 900 °C des empilements SOEC. L'Amérique du Sud et l'Afrique restent naissantes mais montrent des hausses liées à l'exploitation minière, à la pâte à papier et aux usines d'engrais cherchant des améliorations de processus.

Paysage concurrentiel

La concurrence est modérément fragmentée. Les marques mondiales — Omega Engineering (Spectris), Emerson, Endress+Hauser, ABB, Yokogawa, WIKA — combinent des portefeuilles étendus avec des laboratoires d'étalonnage et des passerelles numériques. Les spécialistes de niveau intermédiaire tels que Tempsens ou Pyromation mettent l'accent sur la personnalisation rapide, tandis que les producteurs de masse asiatiques tirent parti de leur échelle pour le leadership par les coûts. La consolidation parmi les distributeurs se poursuit ; Thermal Technology Distribution Solutions a réalisé cinq acquisitions depuis 2023, élargissant son empreinte aux États-Unis.

La différenciation technologique pivote sur les matériaux et la connectivité. Kamet Trading a breveté des assemblages de type C et D pour des fours aérospatiaux à 2 300 °C. Les profils EtherNet/IP de l'ODVA accélèrent l'interopérabilité capteur-automate, récompensant les entreprises qui intègrent des descripteurs numériques dans les transmetteurs. Alors que les sondes K et J banalisées voient des marges très minces, les jeux de niche dans les environnements haute température, cryogéniques ou à fort CEM génèrent une rentabilité robuste. Les concurrents à fibre optique contraignent les fournisseurs de thermocouples à proposer une valeur ajoutée — auto-étalonnage, autodiagnostics, programmes d'échange sur site — pour défendre les comptes stratégiques sur le marché des capteurs de température à thermocouple.

Leaders du secteur des capteurs de température à thermocouple

Omega Engineering (Spectris plc)

Emerson Electric Co.

Endress+Hauser Group

Honeywell International Inc.

ABB Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Omega Engineering a élargi sa gamme à fibre optique pour rivaliser avec les thermocouples dans les turbines aérospatiaux à fort CEM, spécifiant une couverture de 200 °C à 1 600 °C.

- Mars 2025 : Pelican Wire a lancé un fil de type K amélioré destiné aux segments de la fabrication et de la transformation alimentaire, mettant en avant une tolérance serrée et une traçabilité du cycle de vie.

- Décembre 2024 : TTDS a acquis Applied Thermal Systems, marquant son cinquième rachat en 14 mois et élargissant la distribution des assemblages de thermocouples dans le Midwest.

- Juin 2024 : TTDS a racheté Thermal Devices pour renforcer les canaux de vente dans la région Mid-Atlantique pour les chauffages, les contrôles et les capteurs de température.

Périmètre du rapport mondial sur le marché des capteurs de température à thermocouple

| Type J |

| Type T |

| Type N |

| Type E |

| Type R et S |

| Type B |

| Autres |

| Jonction mise à la terre |

| Jonction non mise à la terre |

| Jonction exposée |

| En dessous de 0 °C |

| 0 °C – 350 °C |

| 350 °C – 700 °C |

| Au-dessus de 700 °C |

| Fil perlé |

| Câble à isolation minérale (MI) |

| Puits de thermomètre et tube de protection |

| Surface et pénétration |

| Faisceau flexible / personnalisé |

| Pétrole et gaz |

| Production d'énergie |

| Produits chimiques et pétrochimiques |

| Métaux et mines |

| Alimentation et boissons |

| Automobile et batteries pour véhicules électriques |

| Aérospatiale et défense |

| Semi-conducteurs et électronique |

| Santé et sciences de la vie |

| CVC et automatisation du bâtiment |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Nigéria | |

| Reste de l'Afrique |

| Type de thermocouple | Type J | |

| Type T | ||

| Type N | ||

| Type E | ||

| Type R et S | ||

| Type B | ||

| Autres | ||

| Par type de jonction | Jonction mise à la terre | |

| Jonction non mise à la terre | ||

| Jonction exposée | ||

| Par plage de température | En dessous de 0 °C | |

| 0 °C – 350 °C | ||

| 350 °C – 700 °C | ||

| Au-dessus de 700 °C | ||

| Par configuration de sonde | Fil perlé | |

| Câble à isolation minérale (MI) | ||

| Puits de thermomètre et tube de protection | ||

| Surface et pénétration | ||

| Faisceau flexible / personnalisé | ||

| Par secteur d'utilisation final | Pétrole et gaz | |

| Production d'énergie | ||

| Produits chimiques et pétrochimiques | ||

| Métaux et mines | ||

| Alimentation et boissons | ||

| Automobile et batteries pour véhicules électriques | ||

| Aérospatiale et défense | ||

| Semi-conducteurs et électronique | ||

| Santé et sciences de la vie | ||

| CVC et automatisation du bâtiment | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des capteurs de température à thermocouple ?

Le marché est évalué à 7,46 milliards USD en 2026 et devrait atteindre 10,77 milliards USD d'ici 2031 à un CAGR de 7,62 %.

Quel type de thermocouple domine les ventes aujourd'hui ?

Le type K est en tête avec une part de marché de 34,60 % grâce à sa large plage de température et son avantage en termes de coût.

Quelle région connaît la croissance la plus rapide ?

Le Moyen-Orient affiche la croissance la plus élevée, avec un CAGR prévu de 9,40 % pour 2026-2031, porté par les investissements dans les secteurs pétrochimique et des énergies renouvelables.

Comment les tendances de l'Industrie 4.0 affectent-elles la demande de capteurs ?

Les programmes de maintenance prédictive stimulent les modernisations multipoints qui transforment les thermocouples de simples sondes en sources de données en réseau.

Pourquoi les capteurs à fibre optique sont-ils considérés comme une menace ?

La fibre optique offre une immunité aux CEM et une précision de ±0,1 °C dans les turbines aérospatiaux, défiant les thermocouples dans les zones à haute valeur et à fortes interférences.

Quel segment d'utilisation final se développe le plus rapidement ?

La fabrication automobile et de batteries pour véhicules électriques progresse à un CAGR de 11,76 % alors que les gigafactories nécessitent un contrôle précis de la température des fours et des chambres de formation.

Dernière mise à jour de la page le: