Taille et part du marché des capteurs de température à thermistance

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

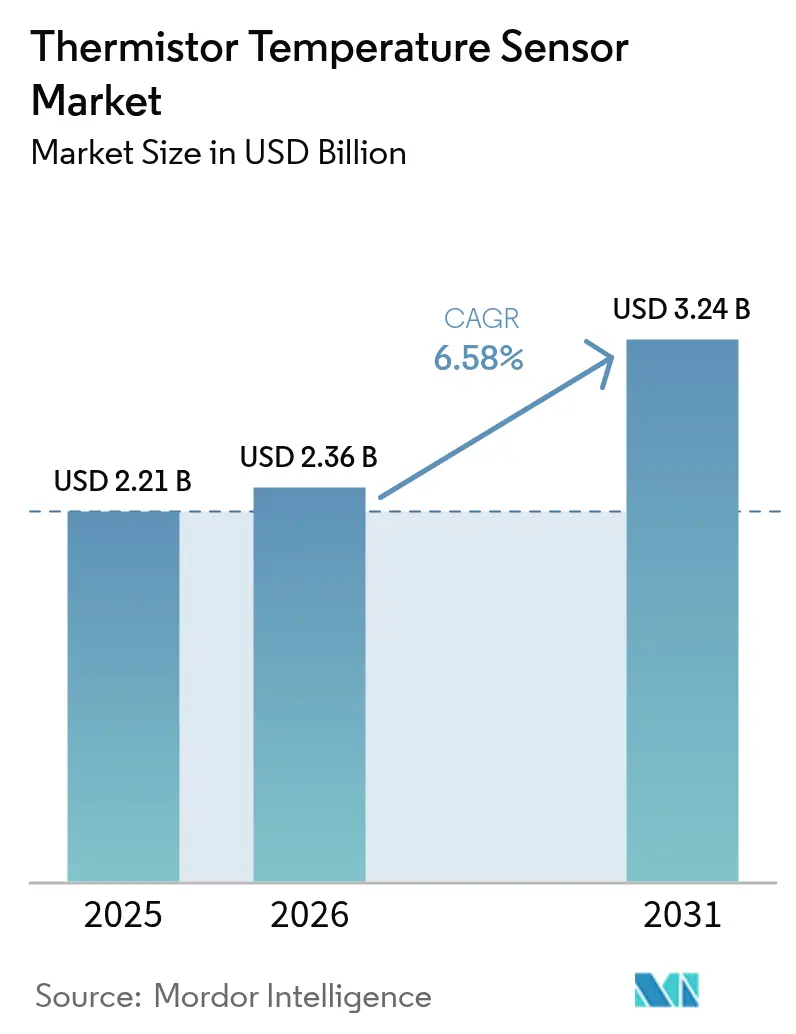

| Taille du Marché (2026) | 2.36 Milliards de dollars |

| Taille du Marché (2031) | 3.24 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.58% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des capteurs de température à thermistance par Mordor Intelligence

La taille du marché des capteurs de température à thermistance devrait croître de 2,21 milliards USD en 2025 à 2,36 milliards USD en 2026 et devrait atteindre 3,24 milliards USD d'ici 2031 à un TCAC de 6,58 % sur la période 2026-2031. La demande s'accélère car les blocs-batteries haute densité, les nœuds IoT à très faible consommation et les appareils grand public intelligents nécessitent tous un retour thermique à la milliseconde. Les réseaux de surveillance denses à l'intérieur des modules de batteries de véhicules électriques, les déploiements massifs de capteurs sur les lignes IoT industrielles et les mandats réglementaires pour les chaînes du froid alimentaires et pharmaceutiques constituent les principaux moteurs de volume. Les dispositifs CTN économiques contrôlent 70 % des expéditions mondiales, tandis que les variantes CTP se taillent des niches là où l'autorégulation apporte de la valeur. Sur le plan régional, la profondeur manufacturière de l'Asie-Pacifique ancre 46 % du chiffre d'affaires total de 2024, tandis que le Moyen-Orient enregistre la progression régionale la plus rapide. Le positionnement concurrentiel repose désormais sur la capacité à regrouper les éléments de détection avec le traitement du signal embarqué et la connectivité, afin que les clients obtiennent des sous-systèmes de gestion thermique clés en main plutôt que des composants discrets.

Principaux enseignements du rapport

- Par type, les dispositifs CTN ont dominé avec une part de chiffre d'affaires de 69,62 % en 2025 ; les CTP devraient se développer à un TCAC de 7,38 % jusqu'en 2031.

- Par plage de température, les déploiements à température moyenne entre -40 °C et 125 °C ont généré près des trois quarts des expéditions de 2025, avec une part de marché de 64,92 %, et progressent à un TCAC de 7,07 % jusqu'en 2031.

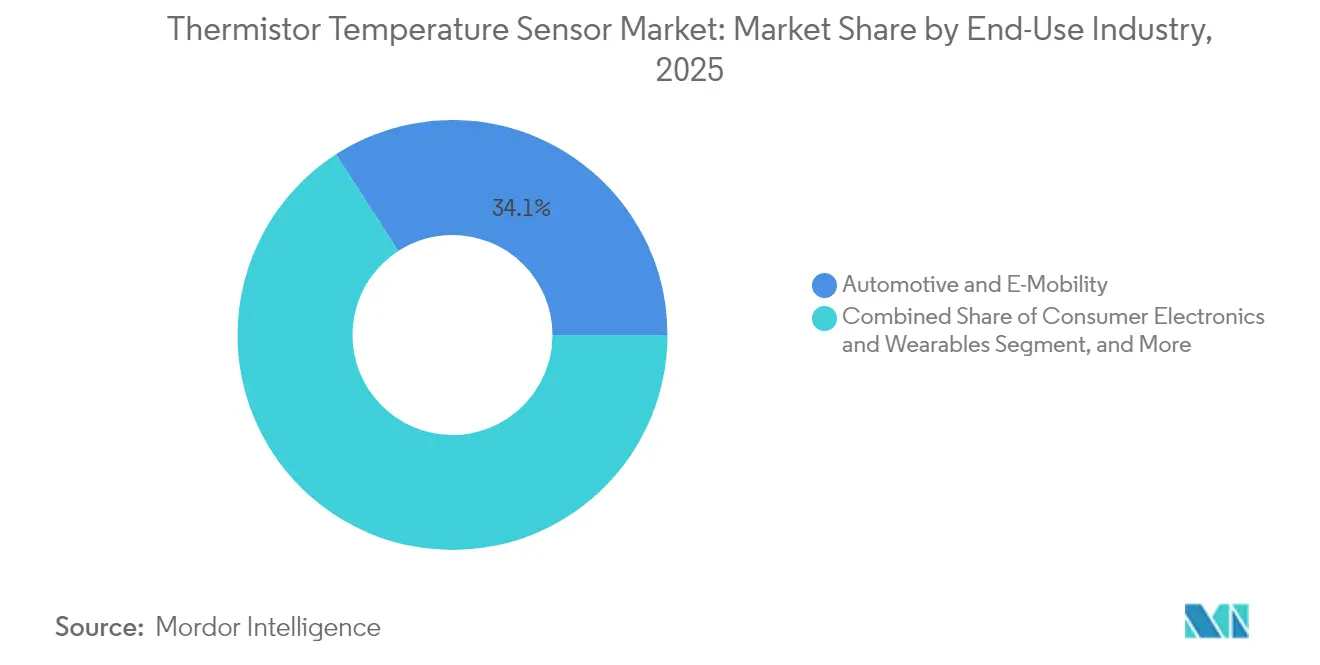

- Par secteur d'utilisation finale, l'automobile et la mobilité électrique représentaient 34,12 % de la part de marché des capteurs de température à thermistance en 2025, tandis que les équipements médicaux et des sciences de la vie progressent à un TCAC de 7,18 % jusqu'en 2031.

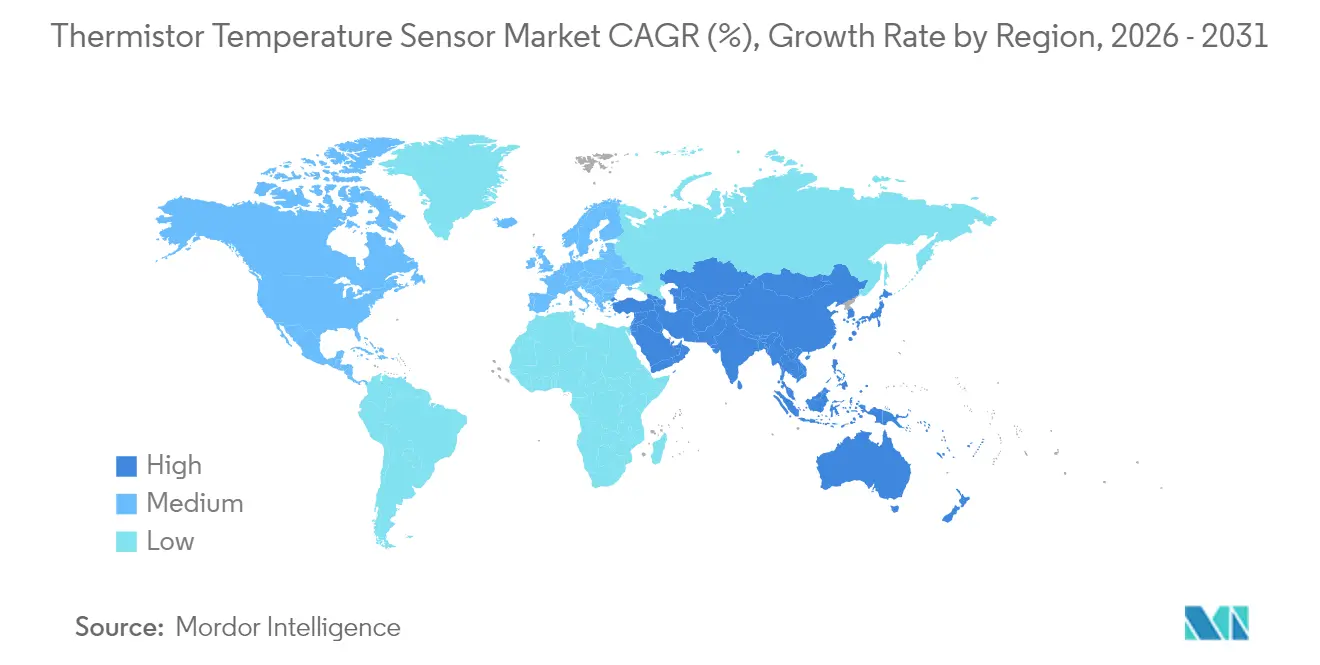

- Par géographie, l'Asie-Pacifique détenait 46,08 % du chiffre d'affaires de 2025 ; la région Moyen-Orient enregistre la croissance prévisionnelle la plus élevée à un TCAC de 6,98 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des capteurs de température à thermistance

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande de capteurs rentables et haute précision dans l'électronique grand public | +1.2% | Mondial, avec une concentration centrale en APAC | Moyen terme (2 à 4 ans) |

| Déploiement rapide des batteries de véhicules électriques nécessitant une surveillance dense de l'emballement thermique | +1.8% | Amérique du Nord et UE, expansion vers l'APAC | Court terme (≤ 2 ans) |

| Expansion de l'IoT industriel et des usines intelligentes | +1.5% | Mondial, avec adoption précoce dans les marchés développés | Moyen terme (2 à 4 ans) |

| Mandats réglementaires sur la sécurité alimentaire et la traçabilité de la chaîne du froid | +0.9% | Cadres réglementaires de l'Amérique du Nord et de l'UE | Long terme (≥ 4 ans) |

| Puces d'alerte précoce pour batteries à l'état solide intégrant des perles micro-CTN | +0.7% | Noyau APAC, débordement vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Vêtements textiles intelligents intégrant des fils de thermistance flexibles | +0.5% | Mondial, avec des centres de convergence mode-technologie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande de capteurs rentables et haute précision dans l'électronique grand public

Les thermistances gagnent des parts de marché dans les smartphones, les ordinateurs portables et les appareils portables grâce aux boîtiers 0402 à l'échelle de la puce qui occupent un espace minimal sur la carte tout en atteignant une précision de ±0,5 °C.[1]TDK Corporation, "Catalogue de produits NTC Thermistors," tdk.com Les fabricants d'appareils intègrent désormais des réseaux de thermistances multipoints sur les batteries et les dissipateurs thermiques des systèmes sur puce pour déclencher des algorithmes de limitation prédictive qui prolongent la durée de vie des composants et améliorent la sécurité des utilisateurs. La réduction continue des processeurs d'application augmente la densité de chaleur dissipée, de sorte que chaque nouvelle génération de smartphones ajoute des nœuds thermiques supplémentaires. Il en résulte une hausse régulière du marché des capteurs de température à thermistance, les fabricants d'équipements d'origine (OEM) privilégiant le faible coût et les chaînes d'approvisionnement matures des pièces CTN par rapport aux alternatives en circuits intégrés numériques. Les fournisseurs qui combinent des puces ultra-petites avec des chaînes de signal à faible bruit se taillent des positions de prix de vente moyen premium malgré la réputation de produit de base des thermistances discrètes.

Déploiement rapide des batteries de véhicules électriques nécessitant une surveillance dense de l'emballement thermique

Les blocs-batteries modernes montent des centaines de perles de détection par véhicule, car un gradient de 5 °C de cellule à cellule peut déclencher des défaillances en cascade. Les matériaux CTN offrent un temps de réponse inférieur à 100 millisecondes sur des plages de -40 °C à 125 °C, permettant aux unités de gestion de batterie d'isoler les modules en surchauffe avant que le dégazage ne se produise. Les chimies de deuxième génération, telles que le NMC à haute teneur en nickel, nécessitent des enveloppes de température encore plus étroites, augmentant le nombre de capteurs par kilowattheure. Les constructeurs automobiles sont donc devenus les plus grands acheteurs en volume sur le marché des capteurs de température à thermistance. Pour satisfaire aux tests de fiabilité AEC-Q200 stricts, les fournisseurs introduisent des fils enrobés d'époxy résistant aux vibrations, à l'humidité et aux interférences électromagnétiques, garantissant une stabilité d'étalonnage à long terme sur toute la durée de vie du véhicule.

Expansion de l'IoT industriel et des usines intelligentes

Les programmes de maintenance prédictive dépendent de milliers de nœuds sans fil à faible consommation qui échantillonnent la température toutes les quelques secondes tout en fonctionnant plusieurs années sur des piles bouton.[2]Power Motion Tech, "Future Sensor Growth Benefits New Applications," powermotiontech.com Les thermistances consomment des microwatts et s'intègrent facilement aux modules de récupération d'énergie, de sorte que les opérateurs d'usines les déploient sur les moteurs, les boîtes de vitesses et les conduits CVC sans recâblage coûteux. Couplés à des microcontrôleurs à intelligence artificielle en périphérie, ces capteurs signalent les déviations précoces qui permettent aux techniciens de remplacer les pièces lors des arrêts planifiés plutôt qu'après une défaillance catastrophique. Cette dynamique se traduit par des carnets de commandes élargis pour les sondes CTN de qualité industrielle avec une résistance accrue à l'humidité et aux produits chimiques, élargissant davantage l'empreinte du marché des capteurs de température à thermistance dans les déploiements d'usines intelligentes.

Mandats réglementaires sur la sécurité alimentaire et la traçabilité de la chaîne du froid

Les règles HACCP et les nouvelles directives de la FDA exigent des journaux de température vérifiables tout au long du stockage et de l'expédition. Les enregistreurs de données sans fil équipés de fils de thermistance accompagnent désormais les cargaisons de viande, de produits laitiers et de produits biologiques afin que les gestionnaires logistiques puissent auditer chaque palette à la livraison. Étant donné que ces déploiements concernent des millions de conteneurs chaque année, le coût du capteur par nœud est critique. Les thermistances offrent la précision nécessaire de ±0,2 °C tout en maintenant les coûts de nomenclature bien en dessous des alternatives en circuits intégrés numériques, préservant les marges bénéficiaires des prestataires logistiques même lorsque les seuils de conformité se resserrent. La demande cumulée des opérateurs mondiaux de chaînes du froid apporte un soutien significatif au marché des capteurs de température à thermistance jusqu'en 2030.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Plage de température limitée par rapport aux RTD et aux capteurs à circuits intégrés | -0.8% | Mondial, en particulier pour les applications industrielles à haute température | Moyen terme (2 à 4 ans) |

| Volatilité des prix des matières premières en manganèse, cobalt et oxyde de nickel | -1.1% | Impact sur la chaîne d'approvisionnement mondiale | Court terme (≤ 2 ans) |

| Transition vers des circuits intégrés de capteurs de température entièrement numériques dans les systèmes ADAS automobiles | -0.9% | Marchés automobiles d'Amérique du Nord et de l'UE | Moyen terme (2 à 4 ans) |

| Dérive par auto-échauffement dans les nœuds IoT à très faible consommation | -0.4% | Déploiements IoT mondiaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Plage de température limitée par rapport aux RTD et aux capteurs à circuits intégrés

La plupart des formulations CTN plafonnent à environ 125 °C, ce qui les exclut des turbines aérospatiales, des réacteurs pétrochimiques et des systèmes d'échappement de moteurs fonctionnant au-delà de 200 °C.[3]IEEE Spectrum, "Temperature Sensors: Now You See Them, Now You Don't," ieee.org Les utilisateurs finaux de ces secteurs préfèrent les RTD en platine ou les circuits intégrés en silicium numériques qui restent stables à des plages élevées et fournissent des sorties linéaires sans conditionnement analogique. Le plafond d'application qui en résulte réduit la part obtainable du marché des capteurs de température à thermistance dans les secteurs à températures extrêmes. Les fabricants de composants développent des perles encapsulées dans du verre à haute température, mais les rendements de production restent faibles et les coûts élevés, limitant l'adoption à court terme.

Volatilité des prix des matières premières en manganèse, cobalt et oxyde de nickel

Les pâtes CTN reposent sur des oxydes de manganèse, de cobalt et de nickel dont les prix au comptant ont fortement fluctué depuis 2024 en raison de la concurrence sur les matériaux de batteries. Les hausses soudaines se répercutent directement sur les coûts des plaquettes et des substrats à couche épaisse, comprimant les marges des fabricants qui ont verrouillé des prix à long terme avec les OEM.[4]L.N. Antrim, "Strategic Materials Technologies to Reduce U.S. Import Vulnerability," ota.fas.org Certains fournisseurs se couvrent avec des stratégies d'approvisionnement multiple et des dopants synthétiquement conçus, mais l'incertitude d'approvisionnement pèse toujours sur la visibilité des bénéfices et freine les plans d'expansion à court terme sur le marché des capteurs de température à thermistance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : Dominance des CTN portée par les avantages de sensibilité

Les dispositifs CTN ont capturé 69,62 % du volume de 2025, établissant un leadership clair sur la part de marché des capteurs de température à thermistance grâce à des pentes résistance-température exponentielles qui résolvent des variations de 0,01 °C dans les boucles de contrôle médical, de batterie et industriel. La contribution de la taille du marché des capteurs de température à thermistance des pièces CTN devrait croître de 1,54 milliard USD en 2025 à 2,22 milliards USD d'ici 2031, reflétant la capacité du segment à évoluer vers des formats à l'échelle de la puce, en sonde et sur substrat flexible. Les produits CTP, bien qu'en hausse à un TCAC de 7,38 %, restent des niches pour la limitation du courant d'appel et les éléments chauffants auto-échauffants.

L'évolution des céramiques dopées à la pérovskite amplifie les coefficients bêta au-delà de 4 400 K, améliorant encore la précision sans linéarisation complexe. Les fournisseurs déposent également des couches CTN en couche mince sur du polyimide et du PET, offrant aux concepteurs des capteurs extensibles pour les vêtements en e-textile. Cette cadence d'innovation soutenue sous-tend la domination à long terme des CTN même si les circuits intégrés numériques grignotent les emplacements hérités, garantissant que le marché des capteurs de température à thermistance conserve un noyau robuste autour des composants discrets à haute sensibilité.

Par plage de température : Les applications à plage moyenne stimulent la croissance des volumes

Les déploiements à plage moyenne entre -40 °C et 125 °C ont généré près des trois quarts des expéditions de 2025. La taille du marché des capteurs de température à thermistance pour cette tranche devrait atteindre 2,47 milliards USD d'ici 2031, aidée par des exigences alignées entre les batteries de véhicules électriques, les gadgets grand public et les compresseurs CVC. Les niches à basse température en dessous de -40 °C, telles que les congélateurs cryogéniques et les bouées de surveillance arctiques, nécessitent des chimies personnalisées qui poussent les valeurs de résistance dans le domaine des mégaohms. Les fabricants ont répondu avec des mélanges semiconducteurs nanostructurés qui maintiennent les temps de réponse en dessous de 100 millisecondes même à -55 °C, élargissant les opportunités adressables.

Les plages de haute température au-dessus de 125 °C restent contraintes car le frittage standard des pâtes CTN ne peut pas assurer une stabilité de dérive à long terme. Les perles encapsulées dans du verre aident, mais ajoutent des coûts et des terminaisons de fils fragiles. Par conséquent, les RTD et les diodes en silicium dominent les boucles de turbines et de raffineries, limitant la hausse pour les thermistances dans cette tranche du marché des capteurs de température à thermistance. Les laboratoires de recherche comblent le manque avec des semiconducteurs à large bande interdite, bien que la commercialisation ne soit pas attendue avant 2028.

Par secteur d'utilisation finale : Leadership automobile face à la concurrence numérique

L'automobile et la mobilité électrique ont représenté 34,12 % du chiffre d'affaires en 2025, portées par la prolifération des blocs-batteries qui installent des centaines de sondes CTN par véhicule. Pourtant, les domaines radar ADAS, lidar et habitacle migrent vers des circuits intégrés de température numériques avec des interfaces bus intégrées, créant une tension concurrentielle. Le marché des capteurs de température à thermistance bénéficie néanmoins de l'expansion de l'électrification des groupes motopropulseurs sur les voitures, les bus et les deux-roues.

Les équipements médicaux et des sciences de la vie progressent à un TCAC de 7,18 % jusqu'en 2031, les hôpitaux déployant des patchs de surveillance continue des signes vitaux et des cathéters intelligents avec des micro-perles intégrées pour le suivi de la température in situ. Les gadgets grand public et les appareils portables ajoutent un volume unitaire régulier puisque chaque appareil lithium-ion est livré avec au moins une thermistance de batterie. L'automatisation industrielle maintient une demande de base alors que les usines fixent des sondes sur les moteurs et les boîtes de vitesses pour la maintenance prédictive. Ensemble, ces segments maintiennent le secteur des capteurs de température à thermistance diversifié et résilient même lorsque certaines zones automobiles deviennent entièrement numériques.

Analyse géographique

La part de 46,08 % de l'Asie-Pacifique en 2025 découle de ses centres de traitement céramique verticalement intégrés et d'assemblage en montage en surface concentrés en Chine, au Japon et en Corée du Sud. Les fournisseurs de premier rang exploitent des fours à grande échelle à proximité des usines de composants, réduisant les coûts logistiques et raccourcissant les délais. Les incitations gouvernementales à l'adoption des véhicules électriques amplifient la demande locale, tandis que les grands fabricants régionaux de batteries s'approvisionnent en capteurs auprès de fournisseurs nationaux pour respecter les budgets thermiques stricts au niveau des blocs.

L'Amérique du Nord et l'Europe représentent ensemble environ 34,75 % du chiffre d'affaires de 2025. Leur avantage réside dans les marchés médicaux, aérospatiaux et ADAS à haute marge qui privilégient la traçabilité et la certification de sécurité fonctionnelle. Les équipementiers automobiles de premier rang en Allemagne et aux États-Unis ont commencé à qualifier des sondes combinées température-tension qui simplifient le câblage à l'intérieur des architectures de batteries 800 V, une tendance qui devrait faire monter les prix de vente moyens même si les volumes unitaires se stabilisent.

Le Moyen-Orient domine les tableaux de croissance à un TCAC de 6,98 % alors que les gigafactories, les programmes de villes intelligentes et les usines de dessalement à forte consommation d'énergie demandent des milliers de capteurs par installation. L'Afrique et l'Amérique du Sud restent naissantes, mais l'exploitation minière, l'agriculture et les énergies renouvelables créent des premières positions. Les fournisseurs asiatiques orientés à l'exportation s'associent à des distributeurs locaux pour combler les lacunes de support et capter des parts supplémentaires dans ces régions émergentes, élargissant davantage le marché des capteurs de température à thermistance.

Paysage concurrentiel

Murata, TDK et Texas Instruments ancrent le marché grâce à des formulations céramiques propriétaires, des lignes d'intégration MEMS et une portée commerciale mondiale. Chacun investit massivement dans des systèmes automatisés de sérigraphie, d'ajustement laser et de contrôle statistique des procédés qui font baisser les taux de défauts en ppm. Les challengers de taille moyenne se concentrent sur les substrats flexibles, l'encapsulation en verre et les offres à températures extrêmes où les grandes entreprises évitent la complexité des faibles volumes.

Les mouvements stratégiques comprennent le lancement en 2025 par Bourns de réseaux CTN sub-millimétriques pour les modules de batteries automobiles et la sonde double paramètre ThermiVolt d'Ametherm qui fusionne la détection de température et de tension pour les onduleurs d'énergie renouvelable. Honeywell est entré dans la surveillance des fluides adjacents en appliquant les principes des thermopiles aux capteurs de débit des pompes à perfusion, illustrant la convergence entre la détection thermique et des modalités de détection plus larges.

Les dépôts de brevets ont augmenté de 12 % en 2024 alors que les fournisseurs protégeaient les mélanges de pérovskite, les antennes textiles blindées coaxialement et les techniques d'auto-étalonnage assistées par intelligence artificielle. Le paysage concurrentiel favorise donc les entreprises qui associent la science des matériaux aux circuits numériques et à l'analytique en nuage, garantissant que leurs portefeuilles répondent aux exigences croissantes d'intégration au niveau système sur l'ensemble du marché des capteurs de température à thermistance.

Leaders du secteur des capteurs de température à thermistance

Murata Manufacturing Co. Ltd.

TDK Corporation (EPCOS)

TE Connectivity

Texas Instruments Inc.

Honeywell International Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Bourns a lancé une série compacte de thermistances CTN destinée aux assemblages automobiles et industriels de haute précision.

- Mai 2025 : Ametherm a présenté la sonde CTN ThermiVolt, combinant la surveillance thermique et de tension pour les secteurs des énergies renouvelables et des véhicules électriques.

- Janvier 2025 : Himax Technologies et Calumino se sont associés sur des capteurs thermiques optiques à base d'imageurs CMOS qui réduisent la consommation d'énergie de l'automatisation des bâtiments de 40 %.

- Décembre 2024 : Honeywell a introduit une plateforme de mesure de débit de liquide à base de thermopile pour les équipements d'administration de médicaments.

Portée du rapport mondial sur le marché des capteurs de température à thermistance

Une thermistance est une résistance dont la résistance dépend de la température. Les capteurs de température à thermistance sont principalement utilisés comme limiteurs de courant d'appel. Ils sont également utilisés dans les dispositifs de détection de température, les protecteurs contre les surintensités à réarmement automatique et les éléments chauffants autorégulants.

Le rapport sur le marché des capteurs de température à thermistance est segmenté par type (CTP, CTN), plage de température (basse, moyenne, haute), secteur d'utilisation finale (automobile, électronique grand public, industrie, médical, énergie, aérospatiale, CVC) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les prévisions de marché sont fournies en termes de valeur (USD).

| Coefficient de température positif (CTP) |

| Coefficient de température négatif (CTN) |

| Basse température (en dessous de -40 °C) |

| Température moyenne (-40 °C à 125 °C) |

| Haute température (au-dessus de 125 °C) |

| Automobile et mobilité électrique |

| Électronique grand public et appareils portables |

| Automatisation industrielle et IIoT |

| Équipements médicaux et des sciences de la vie |

| Énergie et production d'électricité |

| Aérospatiale et défense |

| CVC et automatisation des bâtiments |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Singapour | |

| Malaisie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par type | Coefficient de température positif (CTP) | |

| Coefficient de température négatif (CTN) | ||

| Par plage de température | Basse température (en dessous de -40 °C) | |

| Température moyenne (-40 °C à 125 °C) | ||

| Haute température (au-dessus de 125 °C) | ||

| Par secteur d'utilisation finale | Automobile et mobilité électrique | |

| Électronique grand public et appareils portables | ||

| Automatisation industrielle et IIoT | ||

| Équipements médicaux et des sciences de la vie | ||

| Énergie et production d'électricité | ||

| Aérospatiale et défense | ||

| CVC et automatisation des bâtiments | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Singapour | ||

| Malaisie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des capteurs de température à thermistance en 2026 ?

La taille du marché des capteurs de température à thermistance devrait atteindre 2,36 milliards USD en 2026.

Quel type d'appareil détient la part la plus élevée aujourd'hui ?

Les thermistances CTN dominent avec 69,62 % du chiffre d'affaires de 2025 grâce à leur haute sensibilité et leur production évolutive.

Pourquoi l'Asie-Pacifique domine-t-elle les expéditions ?

Une chaîne d'approvisionnement en semiconducteurs dense et une production de véhicules électriques en plein essor donnent à l'Asie-Pacifique 46,08 % du chiffre d'affaires mondial.

Comment la volatilité des matières premières affectera-t-elle les prix ?

Les fluctuations des oxydes de manganèse, de cobalt et de nickel pourraient comprimer les marges, mais la diversification des approvisionnements et les dopants synthétiques devraient limiter les fortes variations de prix.

Dernière mise à jour de la page le: