Taille et Part du Marché des Revêtements de Sol Recyclés et Biosourcés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 58.17 Milliards de dollars |

| Taille du Marché (2031) | 75.78 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.40% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des Revêtements de Sol Recyclés et Biosourcés par Mordor Intelligence

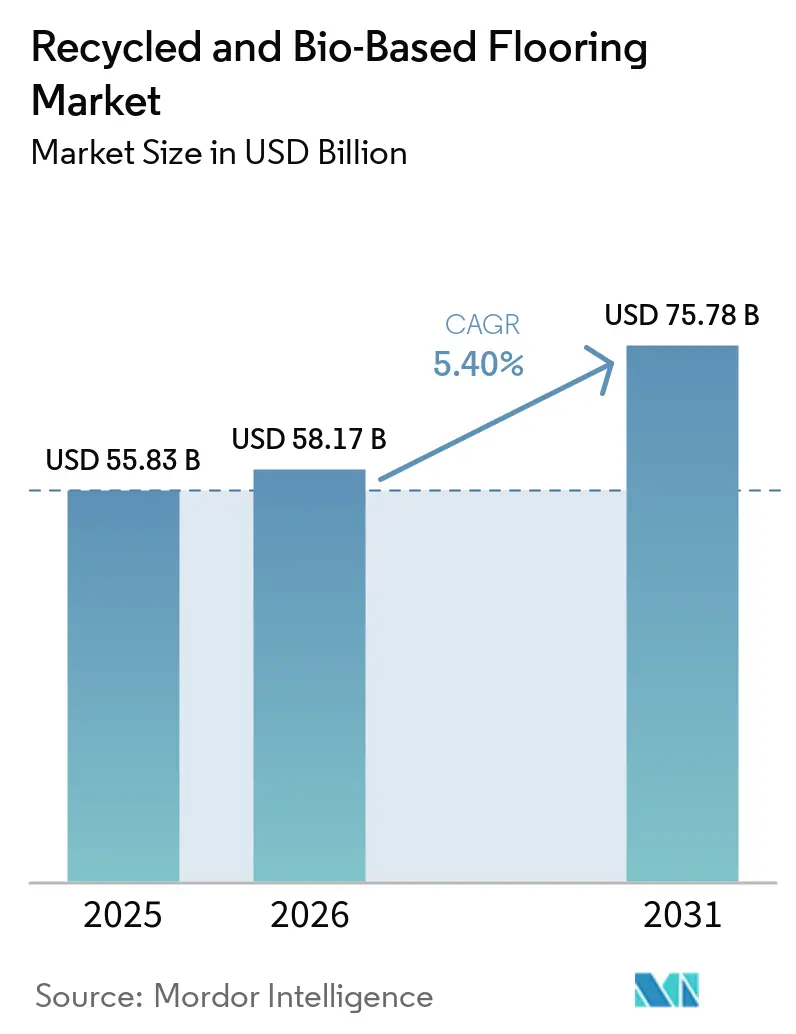

La taille du marché des revêtements de sol recyclés et biosourcés devrait augmenter de 55,83 milliards USD en 2025 à 58,17 milliards USD en 2026 et atteindre 75,78 milliards USD d'ici 2031, avec un CAGR de 5,4 % sur la période 2026–2031. Cette croissance reflète une évolution claire du marché, portée par des réglementations plus strictes, des objectifs de réduction des émissions de carbone des entreprises et des avancées technologiques dans les matériaux qui remplacent progressivement les produits à base de résines vierges. Les investissements dans le recyclage chimique et la certification par bilan massique ouvrent des voies d'approvisionnement vérifiées pour les flux de production de LVT et de PVC, ce qui renforce la pertinence des portefeuilles prêts pour l'économie circulaire dans les appels d'offres concurrentiels. Les différentiels de coûts et les règles inégales de reprise continuent d'affecter la logistique inverse et la disponibilité des matières premières secondaires, ce qui influe sur la tarification et la sélection des produits au niveau des projets sur le marché mondial des revêtements de sol recyclés et biosourcés[1]Commission européenne, "Règlement sur les produits de construction (RPC)," Commission européenne, ec.europa.eu.

Principaux Enseignements du Rapport

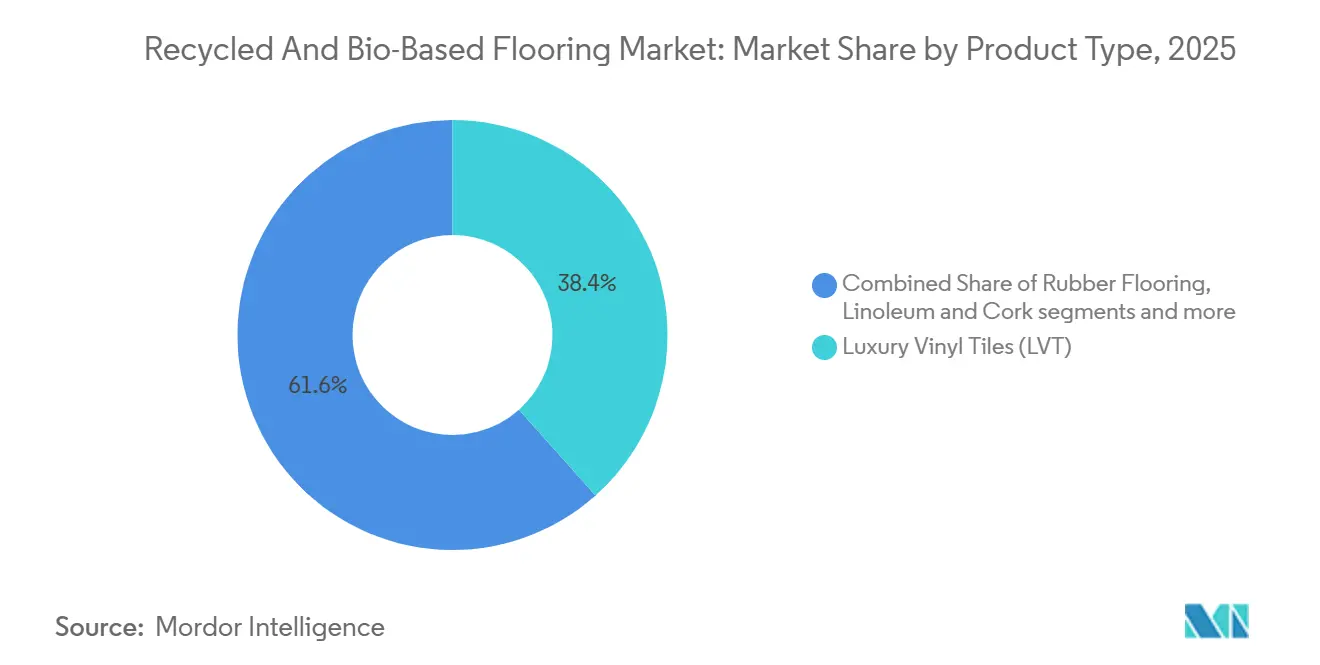

- Par type de produit, les dalles vinyle de luxe représentaient 38,41 % du marché mondial des revêtements de sol recyclés et biosourcés en 2025, tandis que le bois ingéniéré et le bambou devraient se développer à un CAGR de 11,41 % jusqu'en 2031.

- Par source de matériaux, les plastiques recyclés représentaient 33,13 % du marché mondial des revêtements de sol recyclés et biosourcés en 2025, et les polymères biosourcés devraient croître à un CAGR de 11,93 % jusqu'en 2031.

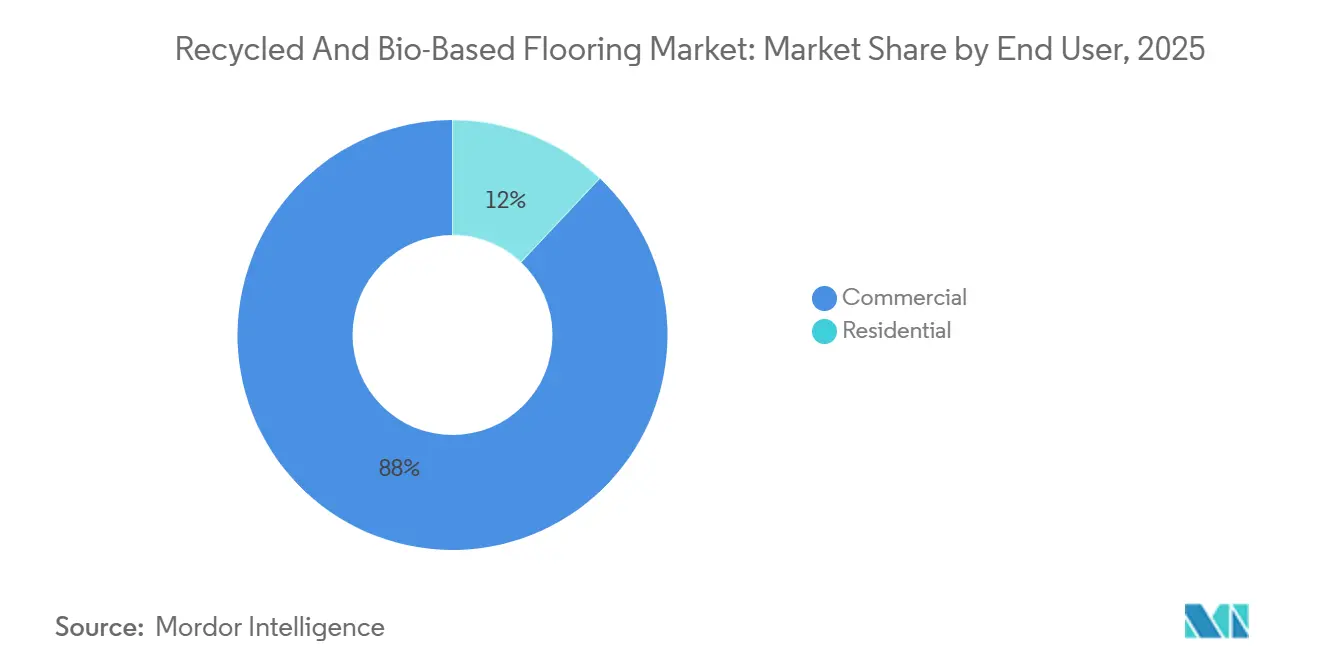

- Par utilisateur final, le segment commercial représentait 88 % de la taille du marché mondial des revêtements de sol recyclés et biosourcés en 2025 et devrait enregistrer un CAGR de 9,57 % jusqu'en 2031.

- Par canal de distribution, le B2B et les entrepreneurs représentaient 86,35 % du marché mondial des revêtements de sol recyclés et biosourcés en 2025 et devraient croître à un CAGR de 10,16 % jusqu'en 2031.

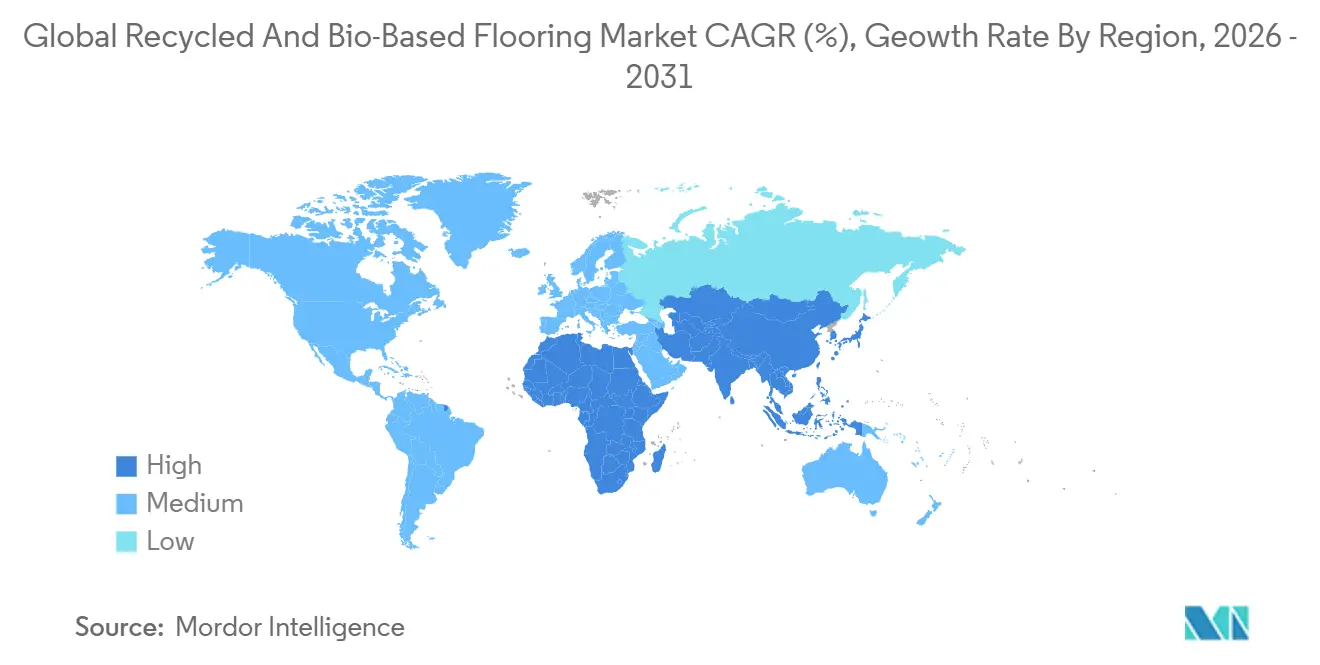

- Par géographie, l'Europe représentait 30,04 % du marché mondial des revêtements de sol recyclés et biosourcés en 2025, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 8,82 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Revêtements de Sol Recyclés et Biosourcés

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Dynamique des Certifications de Construction Verte | +1.2% | Mondial, concentré en Amérique du Nord, dans l'UE et en Asie-Pacifique développée | Court terme (≤ 2 ans) |

| Incitations liées à la Responsabilité Élargie des Producteurs (REP) | +0.9% | Europe, adoption précoce dans certaines juridictions d'Amérique du Nord | Moyen terme (2-4 ans) |

| Mandats d'Approvisionnement Durable des Entreprises | +1.1% | Mondial, porté par les portefeuilles multinationaux en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Parité des Coûts des Bio-Polymères avec le PVC | +0.8% | Mondial, avec des gains précoces en Amérique du Nord et en Europe occidentale | Moyen terme (2-4 ans) |

| Recyclage Chimique des Dalles Vinyle en Fin de Vie | +1.5% | Europe et Amérique du Nord en premier, puis extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Traçabilité par Blockchain pour le Contenu Recyclé | +1.4% | UE et Royaume-Uni en premier en raison des passeports numériques, puis extension vers l'Amérique du Nord et les grandes économies d'APAC. | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Dynamique des Certifications de Construction Verte

LEED v5 a renforcé les exigences en matière de carbone incorporé pour les matériaux de construction. Il a relevé les seuils de documentation relatifs à la santé des matériaux, faisant des Déclarations Environnementales de Produits (DEP) tierces une exigence pratique pour la prescription dans de nombreux projets commerciaux cherchant à obtenir des points. BREEAM International attribue des crédits aux produits répondant à des critères définis de contenu recyclé et de faible empreinte carbone, ce qui oriente les prescripteurs vers des systèmes résilients, de moquette et de bois avec des déclarations vérifiées et des intrants traçables[2]BRE Group, "BREEAM International," Building Research Establishment, breeam.com. Le Référentiel WELL v2.1 renforce la transparence en reconnaissant les étiquetages et les déclarations de santé des produits qui divulguent les ingrédients jusqu'à un seuil précis, et ces exigences influencent les cahiers des charges de finitions intérieures dans les grands portefeuilles de projets. Ces programmes s'alignent sur la norme ISO 14021 relative aux allégations environnementales et sur la norme ISO 14025 relative aux déclarations de produits, offrant aux équipes d'achat un langage et une méthode communs pour comparer les alternatives de revêtements de sol. Les acheteurs publics et institutionnels dans les principales juridictions font référence à ces cadres dans les documents d'appel d'offres, ce qui accroît la demande de revêtements de sol avec des DEP vérifiées et des données de chaîne d'approvisionnement sur le marché mondial des revêtements de sol recyclés et biosourcés.

Incitations liées à la Responsabilité Élargie des Producteurs (REP)

Le cadre REP français pour les produits de construction oblige les fabricants de revêtements de sol à participer à des éco-organismes agréés qui financent la collecte, le tri et la valorisation des matériaux, avec des contributions modulées selon la recyclabilité et les choix de conception facilitant le traitement en fin de vie. Les Pays-Bas exploitent un système de reprise des revêtements de sol qui impose une taxe sur les LVT à contenu vierge tout en accordant un allègement pour les gammes à contenu recyclé certifié, incitant les achats vers des conceptions circulaires. La révision par l'UE du règlement sur les produits de construction introduit un passeport numérique de produit en 2027 qui intègre la provenance, les données de contenu recyclé et les informations de fin de vie, harmonisant le reporting et améliorant la traçabilité dans les États membres. Les fabricants ayant investi tôt dans la logistique inverse et les capacités de traitement sont bien positionnés pour répondre aux exigences de collecte et de validation des matériaux à mesure qu'elles se renforcent sur le marché mondial des revêtements de sol recyclés et biosourcés. Les signaux tarifaires et les règles de divulgation renforcent ensemble les approches de conception pour le démontage et les matériaux mono-matière, améliorant ainsi la recyclabilité pratique des revêtements de sol installés sur plusieurs cycles de vie.

Mandats d'Approvisionnement Durable des Entreprises

La norme mondiale d'approvisionnement v2.1 de Gensler exige que les fournisseurs fournissent des DEP spécifiques aux produits et des systèmes de management environnemental documentés, soulignant l'importance des données auditées et des déclarations vérifiées pour les fournisseurs de revêtements de sol. La directive sur la durabilité des entreprises s'applique aux grandes entreprises en Europe et ajoute des exigences de divulgation du Scope 3 pour les biens et services achetés, y compris les finitions d'aménagement des locataires telles que les revêtements de sol. Les orientations d'achat du gouvernement fédéral des États-Unis dirigent les agences vers des écolabels et des normes reconnus, canalisant efficacement la demande publique vers des produits avec vérification tierce et matières premières certifiées. Ensemble, ces politiques et normes d'acheteurs accélèrent l'utilisation des DEP, des allégations de contenu recyclé et des accords de reprise dans les appels d'offres, ce qui influence les présélections pour les grands aménagements commerciaux sur le marché mondial des revêtements de sol recyclés et biosourcés. Les fournisseurs capables de démontrer des intensités carbone vérifiables et des solutions crédibles de fin de vie ont tendance à progresser plus rapidement dans la préqualification dans le cadre de ces programmes.

Parité des Coûts des Bio-Polymères avec le PVC

Les plans d'augmentation des capacités de production de PHA ciblent des niches de performance nécessitant une résistance à l'humidité et soutiennent une substitution plus large dans les assemblages résilients sur la période de prévision[3]Danimer Scientific, "Formulaire 10‑K 2025," Commission américaine des valeurs mobilières et des changes, sec.gov. Les travaux de partenariat sur les précurseurs biosourcés pour les polymères de performance signalent une innovation continue des procédés qui peut réduire les intrants d'origine fossile dans les chaînes de revêtements de sol en moquette et résilients. Les cadres de certification tels qu'ISCC PLUS couvrent désormais les allégations bio-circulaires et de bilan massique pour la production de PVC, ce qui permet aux producteurs de LVT de documenter et de communiquer les réductions d'intensité carbone aux prescripteurs. Le PVC bio-attribué présente des réductions significatives des émissions du berceau à la porte par rapport au PVC conventionnel, éclairant les décisions d'achat là où des limites ou des crédits de carbone incorporé sont en place. Les collections de LVT introduites par les principaux fabricants utilisent des matières premières bio-attribuées pour offrir des alternatives à faible empreinte carbone tout en maintenant la rapidité d'installation et la variété de design sur le marché mondial des revêtements de sol recyclés et biosourcés.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Prix Premium par Rapport aux Revêtements de Sol Conventionnels | -0.7% | Mondial, sensibilité accrue en Inde, en Asie du Sud-Est et en Amérique latine | Court terme (≤ 2 ans) |

| Préoccupations de Durabilité dans les Environnements à Usage Intensif | -0.6% | Mondial, plus prononcé dans les environnements industriels et commerciaux à fort trafic | Moyen terme (2-4 ans) |

| Volatilité des Prix des Matières Premières | -1.2% | Mondial, plus marqué en Amérique du Nord et en Europe, où les marchés de matières premières secondaires sont plus liquides | Court terme (≤ 2 ans) |

| Lacunes dans la Reprise et la Logistique Inverse | -0.6% | Amérique du Nord hors États REP, Asie-Pacifique émergente, Amérique latine et Afrique. | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prix Premium par Rapport aux Revêtements de Sol Conventionnels

Les primes de prix persistent pour les gammes à contenu recyclé et biosourcé en raison du tri des matières premières, du contrôle qualité et de l'intensité capitalistique des nouveaux systèmes de traitement, ce qui retarde la parité à grande échelle dans les projets sensibles aux coûts. L'offre reste sous-dimensionnée pour les bio-polymères clés par rapport aux résines traditionnelles, ce qui limite les remises sur volume attendues par les grands acheteurs dans les spécifications courantes. Certains programmes publics accordent un traitement favorable au contenu recyclé certifié, mais l'adoption dans les segments résidentiels et commerciaux à budget limité peut être prudente jusqu'à ce que les coûts installés se rapprochent de ceux des alternatives conventionnelles sur le marché mondial des revêtements de sol recyclés et biosourcés. Le Mécanisme d'Ajustement Carbone aux Frontières de l'UE introduit progressivement des droits de douane sur les importations à forte intensité de carbone incorporé, ce qui peut modifier les comparaisons de prix à court terme pour les produits à base de vinyle dans les chaînes d'approvisionnement régionales. À mesure que les passeports numériques de produits et les règles REP standardisent la traçabilité, les asymétries d'information devraient diminuer, soutenant ainsi les décisions d'achat qui récompensent les attributs circulaires vérifiés au fil du temps.

Préoccupations de Durabilité dans les Environnements à Usage Intensif

Les prescripteurs restent prudents quant aux performances de la couche d'usure et à la stabilité à long terme de certaines formulations biosourcées et recyclées dans les zones à fort trafic qui exigent des contrôles stricts des émissions d'humidité et des performances sous charges roulantes lourdes. Des exigences claires en matière de classification et de garantie continuent d'orienter vers des produits testés et étiquetés selon des normes reconnues telles que l'ISO 10874, ce qui stimule la demande de documentation tierce pour les références de revêtements de sol recyclés et biosourcés. Les solutions en caoutchouc recyclé sont soumises à des limites sur les concentrations admissibles en HAP pour les usages intérieurs, ce qui nécessite souvent des stratégies de mélange et ajoute des étapes de traitement pour satisfaire aux seuils de conformité. Les données de validation terrain pour les nouveaux flux de matières premières circulaires sont encore en cours de collecte, ce qui rend certains acheteurs institutionnels prudents lorsqu'ils approuvent des alternatives aux systèmes vinyle ou céramique bien établis sur le marché mondial des revêtements de sol recyclés et biosourcés. Les récents investissements dans le recyclage chimique et les programmes de reprise élargissent la base installée de revêtements de sol circulaires, fournissant davantage de preuves au fil du temps de leur durabilité dans des environnements exigeants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Domination du LVT Face à la Disruption du Bois

Le LVT représentait 38,41 % de la part du marché mondial des revêtements de sol recyclés et biosourcés en 2025, les innovations en matière de recyclage chimique et d'attribution par bilan massique ayant ouvert des voies permettant aux matières premières PVC circulaires de répondre aux spécifications des projets à grande échelle. Des investissements tels que le Projet Circle sont conçus pour récupérer et purifier le vinyle en fin de vie pour le réintroduire dans les résines de revêtements de sol, ce qui contribue à réduire la variabilité et à maintenir la qualité des intrants retraités. Le bois ingéniéré et le bambou sont appelés à être la catégorie de produits à la croissance la plus rapide, avec un CAGR de 11,41 % jusqu'en 2031, à mesure que l'adoption du bois massif se développe et que les prescripteurs recherchent des finitions biosourcées s'alignant sur les structures à faible empreinte carbone sur le marché mondial des revêtements de sol recyclés et biosourcés. Les revêtements de sol en caoutchouc dérivés de granulats de pneus recyclés continuent de servir les environnements de fitness, d'éducation et de santé où la sécurité et la résilience sont prioritaires, et de nouveaux investissements augmentent les capacités de récupération et de traitement pour les solutions en caoutchouc circulaire. Le linoléum et le liège conservent un rôle là où les acheteurs valorisent le contenu biosourcé et les faibles émissions, soutenus par des incitations politiques dans certains marchés qui reconnaissent les matériaux à faible carbone incorporé. L'émergence de matières premières PVC bio-attribuées soutenues par des allégations ISCC PLUS permet aux gammes de LVT de déclarer des chiffres de carbone du berceau à la porte plus faibles sans compromettre la rapidité d'installation ni la variété des motifs.

À l'avenir, la trajectoire de croissance du caoutchouc est renforcée par les flux de capitaux qui développent les programmes de reprise et la fabrication pour les intérieurs commerciaux à forte demande, une tendance qui augmente les volumes récupérés et réduit les déchets envoyés en décharge. Les plateformes de bois durci soutenues par des investissements significatifs ciblent les applications à fort trafic qui étaient autrefois le domaine des produits résilients, élargissant le champ d'application du bois ingéniéré dans les bureaux et le commerce de détail. Les fournisseurs de LVT progressent également grâce à des collections bio-attribuées qui documentent des réductions significatives du carbone incorporé tout en maintenant de larges bibliothèques de design répondant aux besoins d'image de marque commerciale. À chaque investissement et étape de certification, le marché mondial des revêtements de sol recyclés et biosourcés construit une base installée plus solide pour valider les allégations de cycle de vie, améliorant ainsi la confiance des prescripteurs pour les produits résilients et à base de bois.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par Source de Matériaux : Les Plastiques en Tête, les Polymères en Plein Essor

Les plastiques recyclés, notamment le PET et le PVC, représentaient 33,13 % des volumes en 2025, les circuits établis de bouteille à flocon à revêtement de sol et l'amélioration de la traçabilité ayant soutenu les achats à grande échelle sur le marché mondial des revêtements de sol recyclés et biosourcés. Les polymères biosourcés tels que le PLA et le PHA devraient croître au CAGR le plus rapide de 11,93 % jusqu'en 2031, soutenus par des augmentations de capacité et des gammes d'application en expansion dans les assemblages résilients. Les plateformes numériques de provenance des matériaux ajoutent une vérification au niveau des lots pour le contenu recyclé et les détails de la chaîne de traçabilité, aidant les fabricants et les acheteurs à satisfaire aux exigences émergentes des passeports numériques. La certification ISCC PLUS pour les allégations bio-circulaires et de bilan massique permet aux fournisseurs de PVC d'attribuer des intrants biosourcés aux flux de résines finies avec des règles claires et une supervision tierce. Le PVC bio-attribué et les collections de LVT en aval montrent comment les partenaires de la chaîne d'approvisionnement traduisent des matières premières certifiées en revêtements de sol à faible empreinte carbone répondant aux spécifications commerciales courantes.

Sur la période de prévision, les contraintes de sécurité sur le caoutchouc en granulats, notamment les limites sur les concentrations en HAP pour les applications intérieures, façonneront les choix de formulation et pourront nécessiter des mélanges pour rester dans les seuils réglementaires. Les plans d'expansion des capacités de PHA soulignent comment les matières premières non alimentaires et les améliorations de procédés peuvent élargir l'utilisation des bio-polymères dans les produits résilients sensibles aux performances au fil du temps sur le marché mondial des revêtements de sol recyclés et biosourcés. Les décideurs politiques continuent d'aligner les structures tarifaires sur les objectifs de circularité, ce qui pourrait améliorer l'économie de fin de vie à mesure que les infrastructures de reprise et de tri arrivent à maturité. La combinaison de plateformes de traçabilité, de schémas de certification et d'investissements dans le recyclage apporte des matières premières secondaires plus fiables sur le marché, aidant les acheteurs à comparer les options sur des indicateurs vérifiés plutôt que sur des allégations marketing.

Par Utilisateur Final : Les Géants du Commercial, le Résidentiel s'Éveille

Le segment commercial représentait 88 % des volumes en 2025 et devrait afficher un CAGR de 9,57 % jusqu'en 2031, les programmes Scope 3 des entreprises et les systèmes de notation des bâtiments orientant les acheteurs vers des spécifications vérifiées, à faible empreinte carbone et prêtes pour la reprise sur le marché mondial des revêtements de sol recyclés et biosourcés. Les cadres de certification et les normes des propriétaires qui font référence aux DEP et aux divulgations de produits influencent les achats pour les bureaux, les établissements de santé et l'éducation, où les équipes de projet recherchent une documentation claire sur le carbone incorporé et les allégations de santé des matériaux. Les modèles de location et de service gagnent du terrain dans les environnements commerciaux car ils alignent les budgets sur les cycles de remplacement et exigent une reprise contractuelle, ce qui soutient les objectifs circulaires. Les stratégies de portefeuille s'élargissent également pour inclure des options résilientes sans PVC, les fournisseurs mettant en avant la recyclabilité et les programmes de reprise pour soutenir la documentation des projets et les objectifs de gestion des actifs.

La demande résidentielle reste inférieure à celle du commercial, mais s'adapte à mesure que les propriétaires et les promoteurs évaluent la facilité d'installation, la couverture de garantie et les références en matière de durabilité lors de la sélection des produits sur le marché mondial des revêtements de sol recyclés et biosourcés. La croissance du commerce électronique et les outils de visualisation modifient la façon dont les acheteurs évaluent les options résilientes et en bois, ce qui élargit la portée des offres certifiées au-delà des showrooms et vers les canaux en ligne. Là où des programmes publics ou de services publics reconnaissent les surfaces à faibles émissions et à faible empreinte carbone, les adoptants résidentiels peuvent utiliser les attributs documentés dans le cadre de rénovations énergétiques ou de bien-être plus larges. Au fil du temps, l'expansion de la logistique de reprise dans les pôles commerciaux pourrait créer des canaux secondaires pour la remise en état et la réutilisation, ce qui pourrait alimenter de futurs modèles couvrant des portefeuilles à usage mixte et construire des écosystèmes circulaires plus larges.

Par Canal de Distribution : Les Entrepreneurs B2B Dominent, le Commerce de Détail Évolue

Les canaux B2B et entrepreneurs ont capté 86,35 % des volumes en 2025 et devraient croître à un CAGR de 10,16 % à mesure que la livraison intégrée de projets et les normes de prescription consolident les achats autour des fournisseurs capables de fournir des DEP, des HPD et des plans de reprise vérifiés sur le marché mondial des revêtements de sol recyclés et biosourcés. Les normes d'approvisionnement des grands cabinets de design exigent une documentation au niveau du produit pour les appels d'offres, incitant les entrepreneurs à préqualifier les fabricants disposant de dossiers de durabilité solides. Les modèles basés sur les services, tels que le revêtement de sol en tant que service, transfèrent les dépenses initiales vers les budgets d'exploitation et intègrent des clauses de reprise et de réutilisation qui s'alignent sur les objectifs circulaires en fin de contrat. Les canaux B2C et de vente au détail, qui représentent la part restante, évoluent grâce à des assortiments en ligne et des offres de livraison à l'installation qui apportent des produits de qualité de prescription dans les projets résidentiels.

Sur la période de prévision, les canaux B2B continuent de bénéficier des instruments politiques qui récompensent la circularité documentée et les faibles émissions, plus faciles à opérationnaliser dans les grands projets avec des équipes formelles d'achat et de reporting. Les détaillants spécialisés restent pertinents lorsque les projets nécessitent des évaluations de site, une préparation du substrat et des conseils acoustiques au-delà de la simple vente de produits, ce qui ancre un rôle consultatif dans les travaux résidentiels complexes et les petits projets commerciaux. À mesure que les fournisseurs développent leur engagement numérique direct, le marché mondial des revêtements de sol recyclés et biosourcés verra probablement un soutien à la prescription plus coordonné, incluant des packages de données qui accélèrent les soumissions et les approbations pour les revêtements de sol à faible empreinte carbone et à contenu recyclé. Les rapports réglementaires et les passeports numériques de produits devraient également améliorer la visibilité de la demande B2B, améliorant ainsi la planification des voies de reprise et des capacités de recyclage au fil du temps.

Analyse Géographique

L'Europe était en tête avec une part de 30,04 % en 2025, soutenue par des actions politiques qui privilégient la traçabilité, le contenu recyclé et les allégations environnementales vérifiables sur le marché mondial des revêtements de sol recyclés et biosourcés. La révision par l'UE du Règlement sur les Produits de Construction introduira des passeports numériques de produits en 2027, intégrant la provenance, le contenu recyclé et les données de fin de vie dans des enregistrements liés par QR pour tous les produits de construction couverts, y compris les revêtements de sol. Le cadre REP français lie les contributions à la recyclabilité, tandis que le système de reprise néerlandais taxe les produits à contenu vierge et allège les produits à contenu recyclé certifié, contribuant à orienter les achats vers des choix circulaires. Le Danemark offre des remises pour les revêtements de sol à faible empreinte carbone documentée, ce qui constitue une incitation financière directe pour les options biosourcées et recyclées avec des empreintes vérifiées. Les cadres de certification et de reporting renforcent ces évolutions en plaçant les données vérifiées au cœur de la notation des projets et des divulgations des entreprises.

L'Asie-Pacifique devrait afficher un CAGR de 8,82 % jusqu'en 2031, portée par les projets urbains et les feuilles de route politiques qui élèvent la transparence des matériaux et la performance carbone. La politique de double carbone de la Chine continue de guider les investissements et les normes de prescription qui favorisent les matériaux à faibles émissions avec des attributs documentés. Le programme Green Mark de Singapour reconnaît les déclarations au niveau du produit et soutient une adoption plus large des finitions soutenues par des DEP dans les nouveaux bâtiments et les grandes rénovations. Les empreintes de fabrication régionales s'adaptent également aux attentes internationales en matière de durabilité, notamment la production locale qui intègre du contenu bio-attribué certifié pour servir à la fois les projets d'exportation et nationaux. Les secteurs public et éducatif australiens manifestent un fort intérêt pour les modèles de location et de reprise qui soutiennent les résultats circulaires, contribuant à développer les revêtements de sol à faible empreinte carbone vérifiés dans la région.

En Amérique du Nord, les orientations d'achat institutionnel dirigent les agences fédérales vers des écolabels et des normes reconnus, ce qui canalise une demande significative vers des produits avec des allégations environnementales vérifiées et des voies de recyclabilité sur le marché mondial des revêtements de sol recyclés et biosourcés. Les mises à jour du code du bâtiment de la Colombie-Britannique qui soutiennent la construction en bois massif contribuent à élargir l'adoption des finitions biosourcées et des systèmes de revêtements de sol complémentaires à faible empreinte carbone à travers le Canada. Les financements d'infrastructure dans les équipements publics élargissent les pipelines d'appels d'offres pour les surfaces conformes répondant aux exigences de durabilité, d'émissions et de circularité. Dans plusieurs projets du Moyen-Orient, les aspirations en matière de construction verte continuent de façonner les choix de finitions intérieures, tandis que certaines parties de l'Amérique latine font face à des structures de coûts et de droits de douane qui influencent les comparaisons de prix par rapport au vinyle standard, ce qui affecte le rythme d'adoption là où les budgets sont contraints. Dans toutes les régions, la trajectoire des passeports numériques de produits et des règles de collecte de type REP sera un déterminant central de la rapidité avec laquelle les intrants recyclés traçables se développent et de la cohérence avec laquelle les services de reprise fonctionnent pour les revêtements de sol installés.

Paysage Concurrentiel

Le marché mondial des revêtements de sol recyclés et biosourcés connaît une consolidation modérée, les groupes leaders représentant une part significative, tandis que les spécialistes régionaux servent des niches et des canaux locaux. Les stratégies concurrentielles se concentrent sur la vérification des matières premières, l'infrastructure de reprise et l'étendue des certifications, qui ensemble raccourcissent les cycles d'approbation pour les grands projets commerciaux. Les allégations de bilan massique ISCC PLUS deviennent une norme dans les dossiers d'appel d'offres pour le PVC bio-attribué et les intrants connexes, et les fournisseurs avec des chaînes de traçabilité certifiées ont tendance à progresser plus rapidement dans les prescriptions[4]ISCC System, "Certification par Bilan Massique et Bio-Circulaire," ISCC System, iscc-system.org. Les gammes résilientes sans PVC avec recyclabilité et profils carbone documentés reflètent la façon dont les grandes marques se positionnent autour de la circularité et de la gestion de fin de vie pour remporter des appels d'offres exigeant des preuves de voies de valorisation des matériaux. Les modèles de revêtement de sol en tant que service émergent comme un facteur de différenciation en regroupant la reprise et la réutilisation, bien que ces offres restent précoces en dehors de quelques marchés avec une traction démontrée.

Les flux de capitaux soutiennent la consolidation et le déploiement technologique, où le contrôle des matières premières circulaires et la propriété intellectuelle des procédés représentent des avantages défendables sur le marché mondial des revêtements de sol recyclés et biosourcés. Les investissements dans l'industrialisation des plateformes de bois durci et le développement des opérations de caoutchouc récupéré indiquent la confiance des investisseurs dans le fait que les catégories de revêtements de sol à faible empreinte carbone peuvent maintenir leur pouvoir de fixation des prix à mesure que la documentation et la logistique de récupération s'améliorent. La traçabilité par blockchain ajoute une couche numérique aux allégations de provenance des matériaux, avec des déploiements précoces visant à soutenir les exigences des passeports numériques et à améliorer l'auditabilité dans des chaînes d'approvisionnement complexes. Les partenariats entre les fabricants de revêtements de sol et les innovateurs en traitement des déchets, y compris les traitements biologiques pour les déchets hérités, élargissent la boîte à outils pour détourner les matériaux en fin de vie des décharges.

Les équipes de développement de produits intègrent la documentation sur la durabilité aux côtés des indicateurs de performance traditionnels, ce qui contribue à satisfaire les normes relatives aux déclarations environnementales, à l'efficacité antimicrobienne et au reporting des produits de construction. À mesure que les architectes et les grands cabinets de design mondiaux intègrent les exigences DEP et SME dans les dossiers d'appel d'offres, les fournisseurs sans systèmes audités ni déclarations complètes font face à un accès plus restreint aux projets de prestige. Les fournisseurs de polymères et les marques de revêtements de sol adoptant ISCC PLUS et les schémas connexes sont désormais mieux alignés avec les acheteurs publics et privés qui attendent des chaînes de traçabilité vérifiées et une comptabilité claire du bilan massique pour les allégations bio-attribuées. Ces évolutions soutiennent l'expansion à long terme des produits circulaires certifiés sur le marché mondial des revêtements de sol recyclés et biosourcés et élèvent le niveau d'exigence en matière de transparence des données tout au long des cycles de prescription et d'achat.

Leaders du Secteur des Revêtements de Sol Recyclés et Biosourcés

-

Tarkett S.A.

-

Interface Inc.

-

Armstrong Flooring LLC

-

Forbo Holding AG

-

Mohawk Industries Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : SMX a lancé sa Plateforme Numérique de Provenance des Matériaux pour permettre la vérification par QR code du contenu recyclé au niveau des lots et soutenir la conformité au passeport numérique de produit de l'UE dans les premiers déploiements de la chaîne d'approvisionnement des revêtements de sol.

- Mars 2026 : Mutares a finalisé l'acquisition de l'activité de revêtements de sol Hamberger Industriewerke (HARO), ajoutant la fabrication de parquet, de stratifié, de revêtements de sol design et de revêtements de sol sportifs en Allemagne et en Bulgarie, avec des plans d'expansion du portefeuille et de la portée internationale.

- Mars 2025 : Tarkett a formalisé son partenariat avec Avery Automats pour recycler tous les LVT en fin de vie collectés via le programme ReStart en tapis de sol automobiles, détournant 2,1 millions de livres de déchets de revêtements de sol des décharges en 2024 et établissant un modèle de logistique inverse à rentabilité positive satisfaisant à la conformité REP en France et aux Pays-Bas.

Portée du Rapport sur le Marché Mondial des Revêtements de Sol Recyclés et Biosourcés

| Dalles Vinyle de Luxe (LVT) |

| Rouleaux et Dalles de Revêtement de Sol en Caoutchouc |

| Lés de Linoléum et de Liège |

| Lames de Bois Ingéniéré et de Bambou |

| Autres |

| Plastiques Recyclés (PET, PVC) |

| Caoutchouc Recyclé (Issu des Pneus) |

| Fibres de Bois Recyclées |

| Polymères Biosourcés (PLA, PHA, etc.) |

| Liège et Linoléum d'Origine Biologique |

| Résidentiel |

| Commercial |

| B2C/Commerce de Détail | Grandes Surfaces de Bricolage |

| Magasins Spécialisés en Revêtements de Sol | |

| En Ligne | |

| Quincailleries Locales (marché non organisé) | |

| Autres Canaux de Distribution | |

| B2B/Entrepreneurs/Constructeurs |

| Amérique du Nord | Canada |

| États-Unis | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | |

| Reste de l'Asie-Pacifique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas et Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | |

| Reste de l'Europe | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Produit | Dalles Vinyle de Luxe (LVT) | |

| Rouleaux et Dalles de Revêtement de Sol en Caoutchouc | ||

| Lés de Linoléum et de Liège | ||

| Lames de Bois Ingéniéré et de Bambou | ||

| Autres | ||

| Par Source de Matériaux | Plastiques Recyclés (PET, PVC) | |

| Caoutchouc Recyclé (Issu des Pneus) | ||

| Fibres de Bois Recyclées | ||

| Polymères Biosourcés (PLA, PHA, etc.) | ||

| Liège et Linoléum d'Origine Biologique | ||

| Par Utilisateur Final | Résidentiel | |

| Commercial | ||

| Par Canal de Distribution | B2C/Commerce de Détail | Grandes Surfaces de Bricolage |

| Magasins Spécialisés en Revêtements de Sol | ||

| En Ligne | ||

| Quincailleries Locales (marché non organisé) | ||

| Autres Canaux de Distribution | ||

| B2B/Entrepreneurs/Constructeurs | ||

| Par Géographie | Amérique du Nord | Canada |

| États-Unis | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | ||

| Reste de l'Asie-Pacifique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas et Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | ||

| Reste de l'Europe | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle et les perspectives de croissance du marché mondial des revêtements de sol recyclés et biosourcés ?

La taille du marché mondial des revêtements de sol recyclés et biosourcés devrait augmenter de 55,83 milliards USD en 2025 à 58,17 milliards USD en 2026 et atteindre 75,78 milliards USD d'ici 2031 à un CAGR de 5,4 % sur la période 2026–2031.

Quelle région est en tête et laquelle connaît la croissance la plus rapide dans ce domaine ?

L'Europe était en tête avec une part de 30,04 % en 2025, tandis que l'Asie-Pacifique devrait être la région à la croissance la plus rapide avec un CAGR de 8,82 % jusqu'en 2031.

Quelle catégorie de produits détient la plus grande part et laquelle connaîtra la croissance la plus rapide ?

Le LVT détenait une part de 38,41 % en 2025, et le bois ingéniéré et le bambou devraient connaître la croissance la plus rapide avec un CAGR de 11,41 % jusqu'en 2031.

Qui sont les principaux acheteurs et canaux aujourd'hui ?

Les utilisateurs finaux commerciaux représentaient 88 % des volumes en 2025 et devraient croître à un CAGR de 9,57 %, tandis que les canaux B2B et entrepreneurs ont capté 86,35 % des volumes et devraient se développer à un CAGR de 10,16 %.

Comment la certification et la politique façonnent-elles les prescriptions ?

LEED v5, BREEAM, WELL, la Directive sur la Durabilité des Entreprises et les orientations d'achat de l'Agence de Protection de l'Environnement orientent les acheteurs vers des produits avec des DEP, un contenu recyclé vérifié et des programmes de reprise, ce qui renforce la demande de solutions circulaires certifiées.

Quels défis à court terme pourraient ralentir l'adoption ?

Les primes de prix, les règles de reprise inégales et les préoccupations de durabilité dans les environnements à fort trafic restent les principaux obstacles, bien que la certification, les programmes REP et les passeports numériques de produits améliorent la qualité des données et l'économie de fin de vie.

Dernière mise à jour de la page le: