Tamanho e Participação do Mercado de Pisos Reciclados e de Base Biológica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 58.17 Bilhões de dólares |

| Tamanho do Mercado (2031) | 75.78 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.40% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Pisos Reciclados e de Base Biológica pela Mordor Intelligence

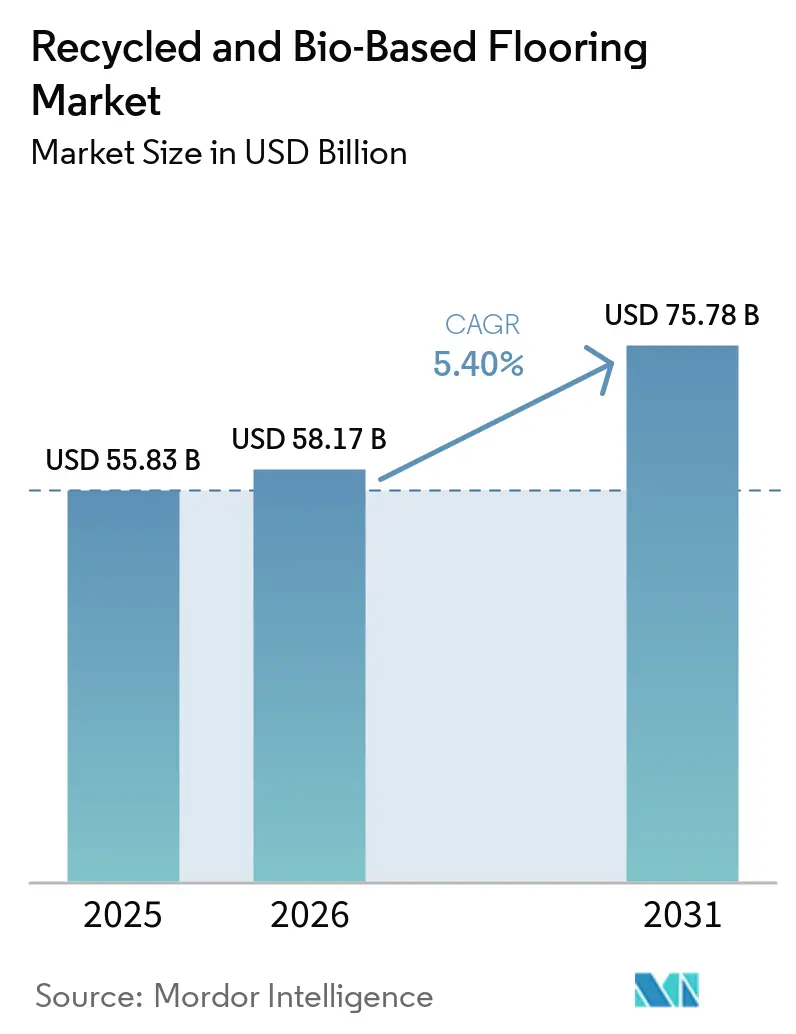

Espera-se que o tamanho do mercado de pisos reciclados e de base biológica aumente de 55,83 mil milhões de USD em 2025 para 58,17 mil milhões de USD em 2026 e atinja 75,78 mil milhões de USD até 2031, crescendo a um CAGR de 5,4% ao longo de 2026–2031. Este crescimento reflete uma clara mudança de mercado, impulsionada por regulamentações mais rigorosas, metas corporativas de redução de carbono e avanços na tecnologia de materiais que estão gradualmente a substituir os produtos de resina virgem. Os investimentos em reciclagem química e a certificação de balanço de massa estão a abrir rotas de matéria-prima verificadas para os fluxos de trabalho de LVT e PVC, o que reforça o argumento a favor de portfólios prontos para a economia circular em licitações competitivas. Os diferenciais de custo e as regras desiguais de recolha continuam a afetar a logística inversa e a disponibilidade de matérias-primas secundárias, o que influencia os preços e a seleção de produtos ao nível do projeto no mercado global de pisos reciclados e de base biológica[1]Comissão Europeia, "Regulamento dos Produtos de Construção (RPC)," Comissão Europeia, ec.europa.eu.

Principais Conclusões do Relatório

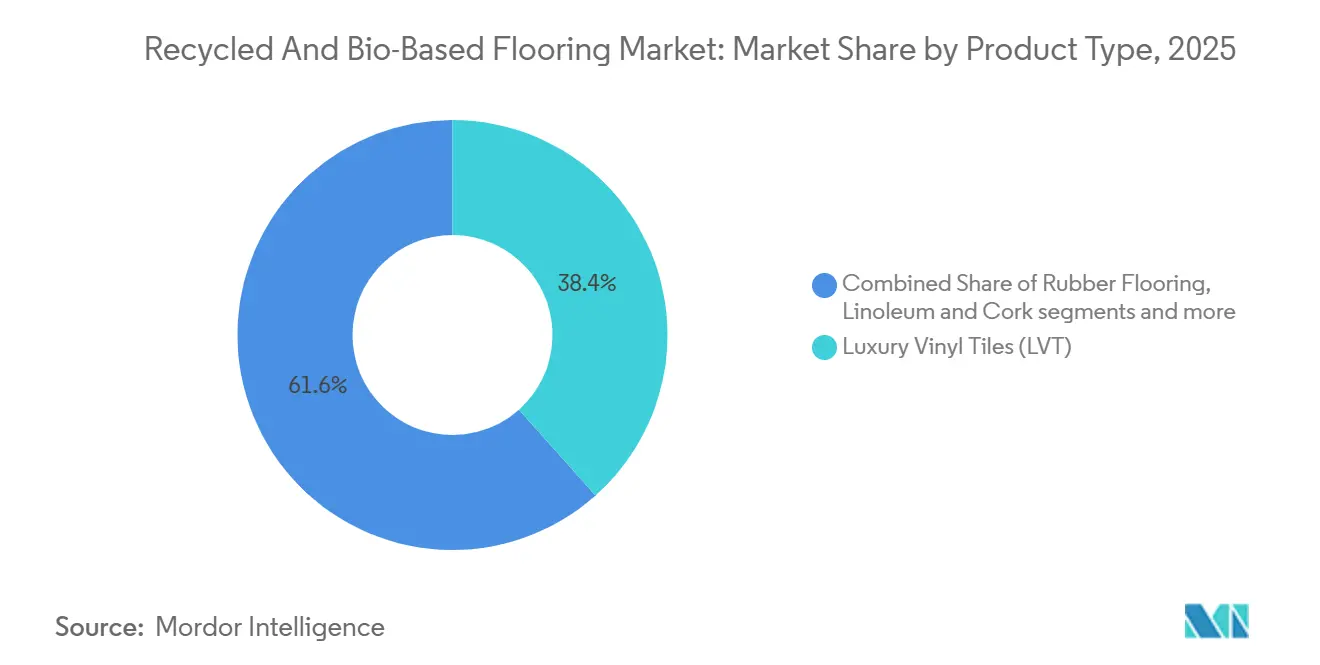

- Por tipo de produto, os ladrilhos de vinil de luxo representaram 38,41% do mercado global de pisos reciclados e de base biológica em 2025, enquanto se projeta que a madeira engenheirada e o bambu se expandam a um CAGR de 11,41% até 2031.

- Por fonte de material, os plásticos reciclados representaram 33,13% do mercado global de pisos reciclados e de base biológica em 2025, e projeta-se que os polímeros de base biológica cresçam a um CAGR de 11,93% até 2031.

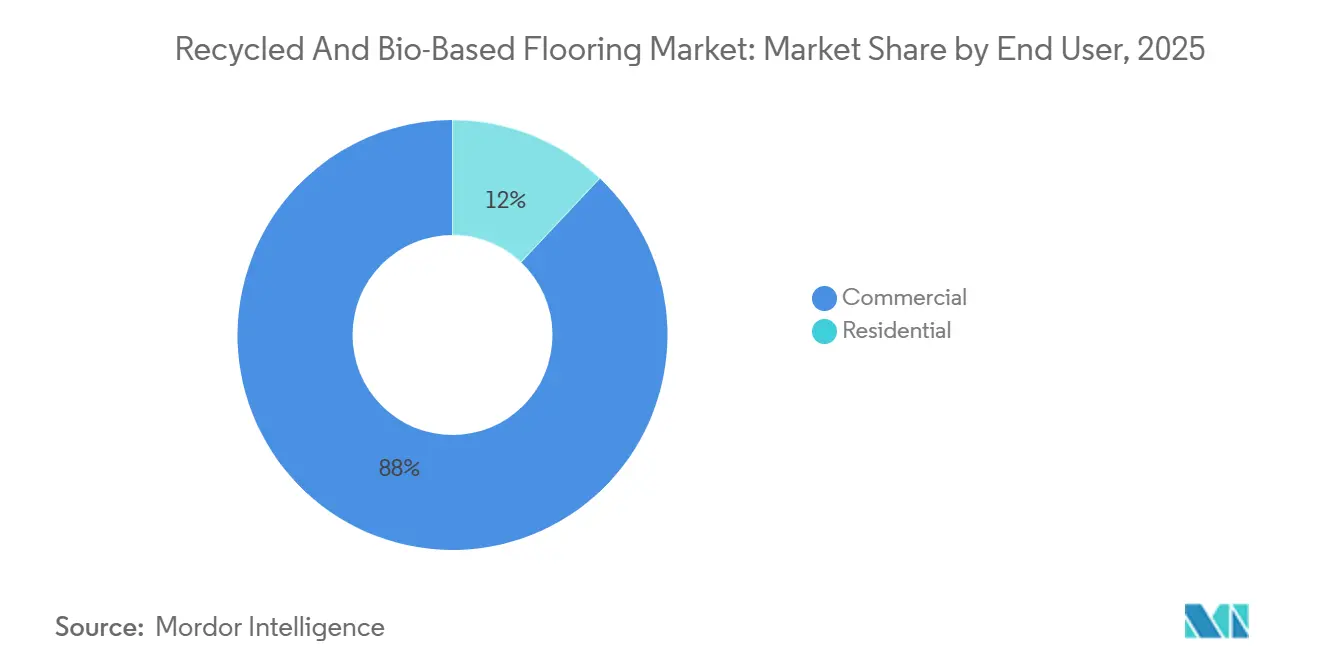

- Por utilizador final, o segmento comercial representou 88% do tamanho do mercado global de pisos reciclados e de base biológica em 2025 e deverá registar um CAGR de 9,57% até 2031.

- Por canal de distribuição, o B2B e os empreiteiros representaram 86,35% do mercado global de pisos reciclados e de base biológica em 2025 e projeta-se que cresçam a um CAGR de 10,16% até 2031.

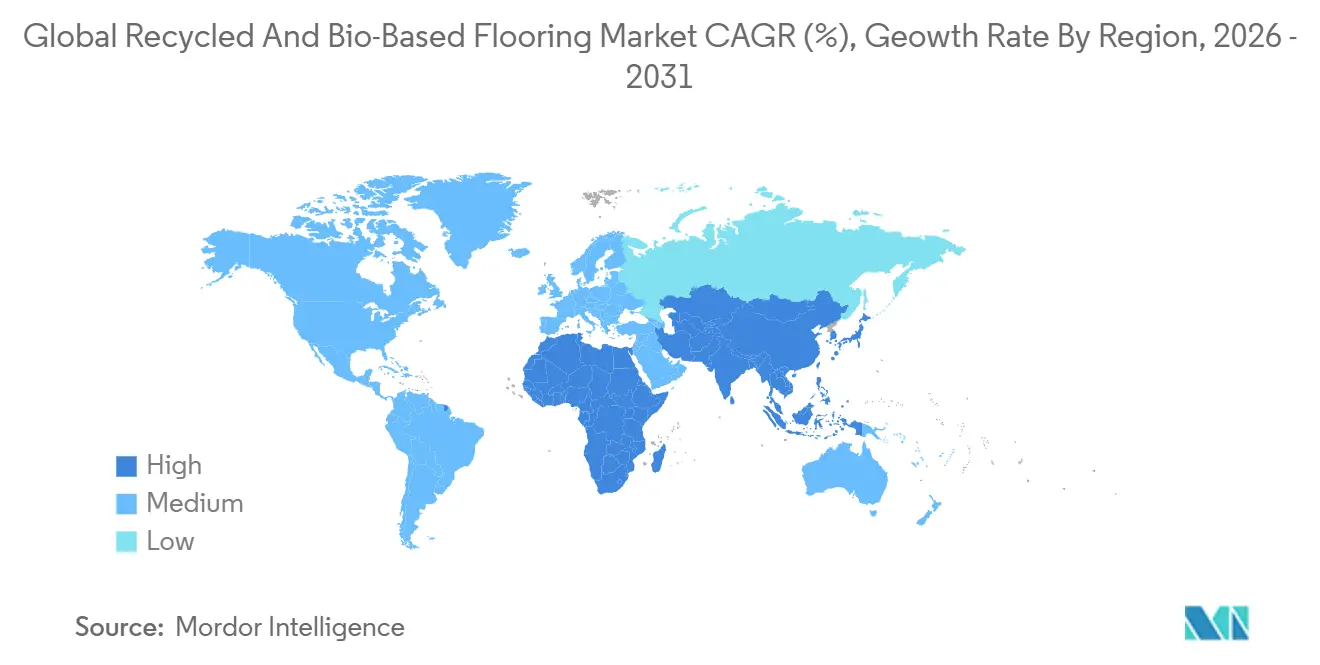

- Por geografia, a Europa representou 30,04% do mercado global de pisos reciclados e de base biológica em 2025, enquanto se projeta que a Ásia-Pacífico se expanda a um CAGR de 8,82% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado Global de Pisos Reciclados e de Base Biológica

Análise do Impacto dos Impulsionadores*

| Impulsionador | Impacto (~) % na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Impulso das Certificações de Construção Verde | +1.2% | Global, concentrado na América do Norte, na UE e na Ásia-Pacífico desenvolvida | Curto prazo (≤ 2 anos) |

| Incentivos de Responsabilidade Alargada do Produtor (RAP) | +0.9% | Europa, adoção antecipada em determinadas jurisdições da América do Norte | Médio prazo (2-4 anos) |

| Mandatos Corporativos de Aprovisionamento Sustentável | +1.1% | Global, liderado por portfólios multinacionais na América do Norte e na UE | Curto prazo (≤ 2 anos) |

| Paridade de Custo dos Biopolímeros com o PVC | +0.8% | Global, com ganhos antecipados na América do Norte e na Europa Ocidental | Médio prazo (2-4 anos) |

| Reciclagem Química de Ladrilhos de Vinil Pós-Uso | +1.5% | Europa e América do Norte em primeiro lugar, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Rastreabilidade por Blockchain para Conteúdo Reciclado | +1.4% | UE e Reino Unido em primeiro lugar devido aos passaportes digitais, expandindo-se para a América do Norte e para os principais países da APAC. | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Impulso das Certificações de Construção Verde

O LEED v5 reforçou as expectativas de carbono incorporado para os materiais de construção. Elevou os limiares de documentação para a saúde dos materiais, tornando as Declarações Ambientais de Produto (DAP) de terceiros um requisito prático para a especificação em muitos projetos comerciais que procuram pontuação. O BREEAM Internacional atribui créditos a produtos que satisfazem critérios definidos de conteúdo reciclado e baixo carbono, o que orienta os especificadores para sistemas resilientes, de carpete e de madeira com declarações verificadas e insumos rastreáveis[2]BRE Group, "BREEAM Internacional," Building Research Establishment, breeam.com. O WELL Building Standard v2.1 aumenta a transparência ao reconhecer rótulos e declarações de saúde de produtos que divulgam ingredientes até um limiar preciso, e essas expectativas influenciam os programas de acabamentos interiores em grandes portfólios de projetos. Estes programas estão alinhados com a ISO 14021 sobre declarações ambientais e a ISO 14025 sobre declarações de produto, fornecendo às equipas de aprovisionamento uma linguagem e um método comuns para comparar alternativas de pisos. Os compradores públicos e institucionais nas principais jurisdições fazem referência a estes quadros nos documentos de concurso, o que aumenta a procura de pisos com DAP verificadas e dados da cadeia de abastecimento no mercado global de pisos reciclados e de base biológica.

Incentivos de Responsabilidade Alargada do Produtor (RAP)

O quadro de RAP de França para produtos de construção exige que os produtores de pisos participem em eco-organizações acreditadas que financiam a recolha, triagem e recuperação de materiais, com taxas escalonadas de acordo com a reciclabilidade e as escolhas de design que facilitam o processamento no fim de vida. Os Países Baixos operam um regime de recolha de pisos que impõe uma taxa sobre o LVT com conteúdo virgem, concedendo alívio para gamas com conteúdo reciclado certificado, incentivando o aprovisionamento para designs circulares. A revisão da UE do regulamento dos produtos de construção introduz um passaporte digital de produto em 2027 que incorpora dados de proveniência, conteúdo reciclado e fim de vida, harmonizando os relatórios e melhorando a rastreabilidade nos estados-membros. Os fabricantes que investiram cedo em logística inversa e capacidade de processamento estão posicionados para cumprir os requisitos de recolha e validação de materiais à medida que se tornam mais rigorosos no mercado global de pisos reciclados e de base biológica. Os sinais de taxas e as regras de divulgação reforçam em conjunto as abordagens de design para desmontagem e de material único, melhorando assim a reciclabilidade prática dos pisos instalados ao longo de ciclos de vida repetidos.

Mandatos Corporativos de Aprovisionamento Sustentável

O padrão global de aprovisionamento v2.1 da Gensler exige que os fornecedores apresentem DAP específicas de produto e sistemas de gestão ambiental documentados, sublinhando a importância de dados auditados e declarações verificadas para os fornecedores de pisos. A diretiva de sustentabilidade corporativa aplica-se às grandes empresas na Europa e acrescenta expectativas de divulgação do Âmbito 3 para bens e serviços adquiridos, incluindo acabamentos de renovação de inquilinos, como pisos. As orientações de compras federais dos Estados Unidos direcionam as agências para ecolabels e normas reconhecidas, canalizando efetivamente a procura pública para produtos com verificação de terceiros e matérias-primas certificadas. Em conjunto, estas políticas e normas dos compradores aceleram a utilização de DAP, declarações de conteúdo reciclado e acordos de recolha em licitações, o que influencia quem entra nas listas de pré-seleção para grandes projetos de instalação comercial no mercado global de pisos reciclados e de base biológica. Os fornecedores que conseguem demonstrar intensidades de carbono verificáveis e soluções credíveis de fim de vida tendem a avançar mais rapidamente na pré-qualificação ao abrigo destes programas.

Paridade de Custo dos Biopolímeros com o PVC

Os planos de aumento de capacidade para a produção de PHA visam nichos de desempenho que requerem resistência à humidade e apoiam uma substituição mais ampla em conjuntos resilientes ao longo do período de previsão[3]Danimer Scientific, "Formulário 10‑K 2025," Comissão de Valores Mobiliários dos EUA, sec.gov. O trabalho de parceria em precursores de base biológica para polímeros de desempenho sinaliza uma inovação contínua de processos que pode reduzir os insumos de origem fóssil nas cadeias de carpetes e pisos resilientes. Os quadros de certificação, como o ISCC PLUS, abrangem agora as declarações bio-circulares e de balanço de massa para a produção de PVC, o que permite aos produtores de LVT documentar e comunicar reduções de intensidade de carbono aos especificadores. O PVC de atribuição biológica apresenta reduções significativas nas emissões do berço ao portão em comparação com o PVC convencional, informando as decisões de aprovisionamento onde existem limites ou créditos de carbono incorporado. As coleções de LVT introduzidas pelos principais fabricantes utilizam matérias-primas de atribuição biológica para oferecer alternativas de menor carbono, mantendo a velocidade de instalação e a variedade de design no mercado global de pisos reciclados e de base biológica.

Análise do Impacto das Restrições*

| Restrição | Impacto (~) % na Previsão do CAGR | Relevância Geogrfica | Prazo de Impacto |

|---|---|---|---|

| Preços Premium vs. Pisos Convencionais | -0.7% | Global, com maior sensibilidade na Índia, no Sudeste Asiático e na América Latina | Curto prazo (≤ 2 anos) |

| Preocupações com a Durabilidade em Ambientes de Uso Intensivo | -0.6% | Global, mais acentuado em ambientes industriais e comerciais de grande tráfego | Médio prazo (2-4 anos) |

| Volatilidade do Preço das Matérias-Primas | -1.2% | Global, mais apertado na América do Norte e na Europa, onde os mercados de matérias-primas secundárias são mais líquidos | Curto prazo (≤ 2 anos) |

| Lacunas na Recolha e na Logística Inversa | -0.6% | América do Norte fora dos estados com RAP, Ásia-Pacífico emergente, América Latina e África. | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preços Premium vs. Pisos Convencionais

Os prémios de preço persistem para as gamas com conteúdo reciclado e de base biológica devido à triagem de matérias-primas, ao controlo de qualidade e à intensidade de capital dos sistemas de processamento mais recentes, o que atrasa a paridade à escala em projetos sensíveis ao custo. A oferta permanece abaixo da escala para os principais biopolímeros em relação às resinas convencionais, o que limita os descontos de volume que os grandes compradores esperam nas especificações convencionais. Alguns programas públicos concedem tratamento favorável ao conteúdo reciclado certificado, mas a adoção nos segmentos residencial e comercial de menor orçamento pode ser cautelosa até que os custos instalados se aproximem dos das alternativas convencionais no mercado global de pisos reciclados e de base biológica. O Mecanismo de Ajustamento Carbónico nas Fronteiras da UE introduz gradualmente tarifas sobre as importações com elevada intensidade de carbono incorporado, o que pode alterar as comparações de preços a curto prazo para produtos à base de vinil nas cadeias de abastecimento regionais. À medida que os passaportes digitais de produto e as regras de RAP padronizam a rastreabilidade, as assimetrias de informação deverão diminuir, apoiando assim as decisões de aprovisionamento que recompensam os atributos circulares verificados ao longo do tempo.

Preocupações com a Durabilidade em Ambientes de Uso Intensivo

Os especificadores mantêm-se cautelosos quanto ao desempenho da camada de desgaste e à estabilidade a longo prazo de certas formulações de base biológica e recicladas em áreas de grande tráfego que exigem controlos rigorosos de emissão de humidade e desempenho sob cargas rolantes pesadas. As expectativas claras de classificação e garantia continuam a apontar para produtos testados e rotulados ao abrigo de normas reconhecidas, como a ISO 10874, o que impulsiona a procura de documentação de terceiros para as referências de pisos reciclados e de base biológica. As soluções de borracha reciclada enfrentam limites nas concentrações admissíveis de HAP em utilizações interiores, o que frequentemente requer estratégias de mistura e acrescenta etapas de processamento para cumprir os limiares de conformidade. Os dados de validação no terreno para os fluxos de matérias-primas circulares mais recentes ainda estão a ser recolhidos, o que torna alguns compradores institucionais cautelosos ao aprovar alternativas a sistemas de vinil ou cerâmica há muito estabelecidos no mercado global de pisos reciclados e de base biológica. Os recentes investimentos em reciclagem química e os programas de recolha estão a expandir a base instalada de pisos circulares, fornecendo mais evidências ao longo do tempo sobre a durabilidade em ambientes exigentes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Domínio do LVT Encontra a Disrupção da Madeira

O LVT representou 38,41% da participação do mercado global de pisos reciclados e de base biológica em 2025, à medida que as inovações em reciclagem química e atribuição de balanço de massa abriram caminhos para que as matérias-primas de PVC circular satisfizessem as especificações de projetos à escala. Investimentos como o Projeto Circle foram concebidos para recuperar e purificar o vinil pós-uso para reintrodução em resinas de pisos, o que ajuda a reduzir a variabilidade e a manter a qualidade nos insumos reprocessados. A madeira engenheirada e o bambu deverão ser a categoria de produto de crescimento mais rápido, com um CAGR de 11,41% até 2031, à medida que a adoção de madeira de grande porte se expande e os especificadores procuram acabamentos de base biológica que se alinhem com estruturas de baixo carbono no mercado global de pisos reciclados e de base biológica. Os pisos de borracha derivados de granulado de pneu recuperado continuam a servir os ambientes de fitness, educação e saúde, onde a segurança e a resiliência têm prioridade, e novos investimentos estão a aumentar a capacidade de recuperação e processamento para soluções de borracha circular. O linóleo e a cortiça mantêm um papel onde os compradores valorizam o conteúdo de base biológica e as baixas emissões, apoiados por incentivos políticos em mercados selecionados que reconhecem materiais de baixo carbono incorporado. O surgimento de matérias-primas de PVC de atribuição biológica respaldadas por declarações ISCC PLUS está a permitir que as linhas de LVT reportem valores de carbono do berço ao portão mais baixos sem comprometer a velocidade de instalação ou a variedade de padrões.

Perspetivando o futuro, a trajetória de crescimento da borracha é reforçada por afluxos de capital que expandem os programas de recolha e a produção para interiores comerciais de grande procura, uma tendência que acrescenta volumes recuperados e reduz os resíduos enviados para aterros. As plataformas de madeira endurecida, apoiadas por investimentos significativos, visam aplicações de grande tráfego que eram anteriormente domínio dos produtos resilientes, alargando o âmbito de aplicação da madeira engenheirada em escritórios e retalho. Os fornecedores de LVT também estão a avançar através de coleções de atribuição biológica que documentam reduções significativas no carbono incorporado, mantendo amplas bibliotecas de design que apoiam as necessidades de branding comercial. Com cada investimento e marco de certificação, o mercado global de pisos reciclados e de base biológica constrói uma base instalada mais profunda para validar as declarações de ciclo de vida, melhorando assim a confiança dos especificadores tanto nos produtos resilientes como nos de base de madeira.

Por Fonte de Material: Os Plásticos Lideram, os Polímeros Crescem Rapidamente

Os plásticos reciclados, incluindo PET e PVC, representaram 33,13% dos volumes em 2025, à medida que os canais estabelecidos de garrafa para flocos para piso e a rastreabilidade melhorada apoiaram o aprovisionamento à escala no mercado global de pisos reciclados e de base biológica. Projeta-se que os polímeros de base biológica, como o PLA e o PHA, cresçam ao CAGR mais rápido de 11,93% até 2031, apoiados por aumentos de capacidade e gamas de aplicação em expansão em conjuntos resilientes. As plataformas digitais de proveniência de materiais estão a adicionar verificação ao nível do lote para o conteúdo reciclado e detalhes da cadeia de custódia, ajudando os fabricantes e os compradores a cumprir os requisitos emergentes de passaporte digital. A certificação ao abrigo do ISCC PLUS para declarações bio-circulares e de balanço de massa permite aos fornecedores de PVC atribuir insumos de base biológica a fluxos de resina acabada com regras claras e supervisão de terceiros. O PVC de atribuição biológica e as coleções de LVT a jusante mostram como os parceiros de fornecimento estão a traduzir matérias-primas certificadas em pisos de menor carbono que se enquadram nas especificações comerciais convencionais.

Ao longo do período de previsão, as restrições de segurança ao granulado de borracha, incluindo os limites nas concentrações de HAP para aplicações interiores, irão moldar as escolhas de composição e podem exigir mistura para se manter dentro dos limiares regulatórios. Os planos de expansão da capacidade de PHA sublinham como as matérias-primas não alimentares e as melhorias de processo podem alargar a utilização de biopolímeros em produtos resilientes sensíveis ao desempenho ao longo do tempo no mercado global de pisos reciclados e de base biológica. Os decisores políticos continuam a alinhar as estruturas de taxas com os objetivos de circularidade, o que pode melhorar a economia do fim de vida à medida que a infraestrutura de recolha e triagem amadurece. A combinação de plataformas de rastreabilidade, esquemas de certificação e investimentos em reciclagem está a trazer matérias-primas secundárias mais fiáveis ao mercado, ajudando os compradores a comparar opções com base em métricas verificadas em vez de declarações de marketing.

Por Utilizador Final: Gigantes Comerciais, o Residencial Desperta

O segmento comercial representou 88% dos volumes em 2025 e projeta-se que registe um CAGR de 9,57% até 2031, à medida que os programas corporativos de Âmbito 3 e os sistemas de classificação de edifícios orientam os compradores para especificações verificadas, de baixo carbono e prontas para recolha no mercado global de pisos reciclados e de base biológica. Os quadros de certificação e as normas dos proprietários que fazem referência a DAP e divulgações de produto influenciam o aprovisionamento para escritórios, saúde e educação, onde as equipas de projeto procuram documentação clara sobre o carbono incorporado e as declarações de saúde dos materiais. Os modelos de arrendamento e serviço estão a ganhar terreno nos ambientes comerciais porque alinham os orçamentos com os ciclos de substituição e exigem recolha contratual, o que apoia os objetivos circulares. As estratégias de portfólio estão também a expandir-se para incluir opções resilientes sem PVC, com os fornecedores a publicitar a reciclabilidade e os programas de recolha para apoiar a documentação de projetos e os objetivos de gestão de ativos.

A procura residencial permanece menor do que a comercial, mas está a adaptar-se à medida que os proprietários e os promotores imobiliários avaliam a facilidade de instalação, a cobertura de garantia e as credenciais de sustentabilidade durante a seleção de produtos no mercado global de pisos reciclados e de base biológica. O crescimento do comércio eletrónico e as ferramentas de visualização estão a mudar a forma como os compradores avaliam as opções resilientes e de madeira, o que expande o alcance das ofertas certificadas para além das salas de exposição e para os canais online. Onde os programas públicos ou de serviços públicos reconhecem superfícies de baixas emissões e baixo carbono, os adotantes residenciais podem utilizar os atributos documentados como parte de renovações de energia ou bem-estar mais amplas. Com o tempo, a expansão da logística de recolha nos centros comerciais pode criar canais secundários para renovação e reutilização, o que pode informar futuros modelos que abrangem portfólios de uso misto e constroem ecossistemas circulares mais amplos.

Por Canal de Distribuição: Os Empreiteiros B2B Dominam, o Retalho Evolui

Os canais B2B e de empreiteiros captaram 86,35% dos volumes em 2025 e projeta-se que cresçam a um CAGR de 10,16%, à medida que a entrega integrada de projetos e as normas de especificação consolidam as compras em torno de fornecedores que conseguem fornecer DAP, HPD e planos de recolha verificados no mercado global de pisos reciclados e de base biológica. As normas de aprovisionamento das grandes empresas de design exigem documentação ao nível do produto para as licitações, incentivando os empreiteiros a pré-qualificar os fabricantes com dossiês de sustentabilidade robustos. Os modelos baseados em serviços, como o piso como serviço, transferem os gastos iniciais para os orçamentos operacionais e incorporam cláusulas de substituição e reutilização que se alinham com os objetivos circulares no final do prazo. Os canais B2C e de retalho, que representam a participação restante, estão a evoluir através de sortidos online e ofertas de entrega para instalação que trazem produtos de qualidade de especificação para projetos residenciais.

Ao longo do período de previsão, os canais B2B continuam a beneficiar de instrumentos políticos que recompensam a circularidade documentada e as baixas emissões, que são mais fáceis de operacionalizar em grandes projetos com equipas formais de aprovisionamento e relatórios. Os retalhistas especializados mantêm-se relevantes quando os projetos requerem avaliações no local, preparação de substrato e orientação acústica para além das simples vendas de produtos, o que ancora um papel consultivo em trabalhos residenciais e comerciais de pequena dimensão de alta complexidade. À medida que os fornecedores expandem o envolvimento digital direto, o mercado global de pisos reciclados e de base biológica deverá ver um apoio de especificação mais coordenado, incluindo pacotes de dados que aceleram as submissões e aprovações para pisos de baixo carbono e conteúdo reciclado. Os relatórios regulatórios e os passaportes digitais de produto deverão também melhorar a visibilidade da procura B2B, melhorando assim o planeamento das rotas de recolha e da capacidade de reciclagem ao longo do tempo.

Análise Geográfica

A Europa liderou com uma participação de 30,04% em 2025, apoiada por ações políticas que priorizam a rastreabilidade, o conteúdo reciclado e as declarações ambientais verificáveis no mercado global de pisos reciclados e de base biológica. A revisão da UE do Regulamento dos Produtos de Construção introduzirá passaportes digitais de produto em 2027, incorporando dados de proveniência, conteúdo reciclado e fim de vida em registos ligados por código QR para todos os produtos de construção abrangidos, incluindo pisos. O quadro de RAP de França vincula as taxas à reciclabilidade, enquanto o regime de recolha dos Países Baixos impõe uma taxa sobre os produtos com conteúdo virgem e alivia os produtos com conteúdo reciclado verificado, ajudando a orientar o aprovisionamento para escolhas circulares. A Dinamarca oferece reembolsos para pisos de baixo carbono documentados, o que proporciona um incentivo financeiro direto para opções de base biológica e recicladas com pegadas verificadas. Os quadros de certificação e relatórios reforçam estas mudanças ao tornar os dados verificados centrais tanto para a pontuação de projetos como para as divulgações corporativas.

Projeta-se que a Ásia-Pacífico registe um CAGR de 8,82% até 2031, impulsionada por projetos urbanos e roteiros políticos que elevam a transparência dos materiais e o desempenho em termos de carbono. A política de duplo carbono da China continua a orientar os investimentos e as normas de especificação que favorecem materiais de baixas emissões com atributos documentados. O programa Green Mark de Singapura reconhece as declarações ao nível do produto e apoia uma adoção mais ampla de acabamentos respaldados por DAP em novos edifícios e grandes renovações. As pegadas de produção regional estão também a adaptar-se às expectativas internacionais de sustentabilidade, incluindo a produção local que incorpora conteúdo de atribuição biológica certificado para servir tanto os projetos de exportação como os domésticos. Os setores público e de educação da Austrália mostram um forte interesse em modelos de arrendamento e recolha que apoiam resultados circulares, o que ajuda a escalar os pisos de baixo carbono verificados na região.

Na América do Norte, as orientações de aprovisionamento institucional direcionam as agências federais para ecolabels e normas reconhecidas, o que canaliza uma procura significativa para produtos com declarações ambientais verificadas e vias de reciclabilidade no mercado global de pisos reciclados e de base biológica. As atualizações do código de construção da Colúmbia Britânica que apoiam a construção em madeira de grande porte estão a ajudar a alargar a adoção de acabamentos de base biológica e sistemas de piso complementares de baixo carbono em todo o Canadá. O financiamento de infraestruturas em instalações públicas está a ampliar os pipelines de licitação para superfícies conformes que satisfazem os requisitos de durabilidade, emissões e circularidade. Em vários projetos do Médio Oriente, as aspirações de construção verde continuam a moldar as escolhas de acabamentos interiores, enquanto partes da América Latina enfrentam estruturas de custos e tarifas que influenciam as comparações de preços com o vinil padrão, o que afeta o ritmo de adoção onde os orçamentos são limitados. Em todas as regiões, a trajetória dos passaportes digitais de produto e das regras de recolha ao estilo RAP será um determinante fundamental da rapidez com que os insumos reciclados rastreáveis escalam e da consistência com que os serviços de recolha operam para os pisos instalados.

Panorama Competitivo

O mercado global de pisos reciclados e de base biológica está a experienciar uma consolidação moderada, com os grupos líderes a representar uma participação significativa, enquanto os especialistas regionais servem categorias de nicho e canais locais. As estratégias competitivas centram-se na verificação de matérias-primas, na infraestrutura de recolha e na amplitude da certificação, que em conjunto encurtam os ciclos de aprovação para grandes projetos comerciais. As declarações de balanço de massa ISCC PLUS estão a tornar-se um padrão nos dossiês de aprovisionamento para PVC de atribuição biológica e insumos relacionados, e os fornecedores com cadeias de custódia certificadas tendem a avançar mais rapidamente nas especificações[4]ISCC System, "Certificação de Balanço de Massa e Bio-Circular," ISCC System, iscc-system.org. As linhas resilientes sem PVC com reciclabilidade e perfis de carbono documentados refletem como as grandes marcas estão a posicionar-se em torno da circularidade e da gestão do fim de vida para ganhar licitações que exigem evidências de vias de recuperação de materiais. Os modelos de piso como serviço estão a emergir como um diferenciador ao agrupar a substituição e a reutilização, embora estas ofertas permaneçam incipientes fora de alguns mercados com tração demonstrada.

Os fluxos de capital apoiam a consolidação e a implementação de tecnologia, onde o controlo de matérias-primas circulares e a propriedade intelectual de processos representam vantagens defensáveis no mercado global de pisos reciclados e de base biológica. Os investimentos na industrialização de plataformas de madeira endurecida e no aumento das operações de borracha recuperada indicam a confiança dos investidores de que as categorias de pisos de baixo carbono podem manter o poder de fixação de preços à medida que a documentação e a logística de recuperação melhoram. A rastreabilidade baseada em blockchain acrescenta uma camada digital às declarações de proveniência de materiais, com as primeiras implementações destinadas a apoiar os requisitos de passaporte digital e a melhorar a auditabilidade em cadeias de abastecimento complexas. As parcerias entre fabricantes de pisos e inovadores em processamento de resíduos, incluindo tratamentos biológicos para sucata convencional, estão a expandir o conjunto de ferramentas para desviar os materiais pós-uso dos aterros.

As equipas de desenvolvimento de produto estão a integrar a documentação de sustentabilidade juntamente com as métricas de desempenho tradicionais, o que ajuda a satisfazer as normas para declarações ambientais, eficácia antimicrobiana e relatórios de produtos de construção. À medida que os arquitetos e as grandes empresas de design globais incorporam os requisitos de DAP e SGA nos pacotes de licitação, os fornecedores sem sistemas auditados ou declarações abrangentes enfrentam um acesso mais restrito a projetos de prestígio. Os fornecedores de polímeros e as marcas de pisos que adotam o ISCC PLUS e esquemas relacionados estão agora mais alinhados com os compradores públicos e privados que esperam cadeias de custódia verificadas e uma contabilidade clara de balanço de massa para as declarações de atribuição biológica. Estas mudanças apoiam a expansão a longo prazo de produtos circulares certificados no mercado global de pisos reciclados e de base biológica e elevam o nível de transparência de dados ao longo dos ciclos de especificação e aprovisionamento.

Líderes do Setor de Pisos Reciclados e de Base Biológica

-

Tarkett S.A.

-

Interface Inc.

-

Armstrong Flooring LLC

-

Forbo Holding AG

-

Mohawk Industries Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A SMX lançou a sua Plataforma Digital de Proveniência de Materiais para permitir a verificação por código QR do conteúdo reciclado ao nível do lote e apoiar a conformidade com o passaporte digital de produto da UE nas primeiras implementações na cadeia de abastecimento de pisos.

- Março de 2026: A Mutares concluiu a aquisição do negócio de pisos Hamberger Industriewerke (HARO), adicionando a produção de parquet, laminado, piso de design e piso desportivo na Alemanha e na Bulgária, com planos para expandir o portfólio e o alcance internacional.

- Março de 2025: A Tarkett formalizou a sua parceria com a Avery Automats para reciclar todo o LVT pós-uso recolhido através do programa ReStart em tapetes de piso para automóveis, desviando 2,1 milhões de libras de resíduos de pisos dos aterros em 2024 e estabelecendo um modelo de logística inversa com receita positiva que satisfaz a conformidade com a Responsabilidade Alargada do Produtor em França e nos Países Baixos

Âmbito do Relatório do Mercado Global de Pisos Reciclados e de Base Biológica

| Ladrilhos de Vinil de Luxo (LVT) |

| Rolos e Ladrilhos de Piso de Borracha |

| Folhas de Linóleo e Cortiça |

| Tábuas de Madeira Engenheirada e Bambu |

| Outros |

| Plásticos Reciclados (PET, PVC) |

| Borracha Reciclada (derivada de pneus) |

| Fibra de Madeira Reciclada |

| Polímeros de Base Biológica (PLA, PHA, etc.) |

| Cortiça e Linóleo de Origem Biológica |

| Residencial |

| Comercial |

| B2C/Retalho | Centros de Bricolage |

| Lojas Especializadas em Pisos | |

| Online | |

| Lojas Locais de Ferragens (mercado não organizado) | |

| Outros Canais de Distribuição | |

| B2B/Empreiteiros/Construtores |

| América do Norte | Canadá |

| Estados Unidos | |

| México | |

| América do Sul | Brasil |

| Peru | |

| Chile | |

| Argentina | |

| Resto da América do Sul | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietname e Filipinas) | |

| Resto da Ásia-Pacífico | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | |

| Resto da Europa | |

| Médio Oriente e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Resto do Médio Oriente e África |

| Por Tipo de Produto | Ladrilhos de Vinil de Luxo (LVT) | |

| Rolos e Ladrilhos de Piso de Borracha | ||

| Folhas de Linóleo e Cortiça | ||

| Tábuas de Madeira Engenheirada e Bambu | ||

| Outros | ||

| Por Fonte de Material | Plásticos Reciclados (PET, PVC) | |

| Borracha Reciclada (derivada de pneus) | ||

| Fibra de Madeira Reciclada | ||

| Polímeros de Base Biológica (PLA, PHA, etc.) | ||

| Cortiça e Linóleo de Origem Biológica | ||

| Por Utilizador Final | Residencial | |

| Comercial | ||

| Por Canal de Distribuição | B2C/Retalho | Centros de Bricolage |

| Lojas Especializadas em Pisos | ||

| Online | ||

| Lojas Locais de Ferragens (mercado não organizado) | ||

| Outros Canais de Distribuição | ||

| B2B/Empreiteiros/Construtores | ||

| Por Geografia | América do Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América do Sul | Brasil | |

| Peru | ||

| Chile | ||

| Argentina | ||

| Resto da América do Sul | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietname e Filipinas) | ||

| Resto da Ásia-Pacífico | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | ||

| Resto da Europa | ||

| Médio Oriente e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Resto do Médio Oriente e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual e as perspetivas de crescimento do mercado global de pisos reciclados e de base biológica?

Espera-se que o tamanho do mercado global de pisos reciclados e de base biológica aumente de 55,83 mil milhões de USD em 2025 para 58,17 mil milhões de USD em 2026 e atinja 75,78 mil milhões de USD até 2031, a um CAGR de 5,4% ao longo de 2026–2031.

Qual região lidera e qual está a crescer mais rapidamente neste espaço?

A Europa liderou com uma participação de 30,04% em 2025, enquanto se projeta que a Ásia-Pacífico seja a região de crescimento mais rápido, com um CAGR de 8,82% até 2031.

Qual categoria de produto tem a maior participação e qual crescerá mais rapidamente?

O LVT detinha uma participação de 38,41% em 2025, e projeta-se que a madeira engenheirada e o bambu cresçam mais rapidamente, com um CAGR de 11,41% até 2031.

Quem são os principais compradores e canais atualmente?

Os utilizadores finais comerciais representaram 88% dos volumes em 2025 e deverão crescer a um CAGR de 9,57%, enquanto os canais B2B e de empreiteiros captaram 86,35% dos volumes e projeta-se que se expandam a um CAGR de 10,16%.

Como é que a certificação e a política estão a moldar as especificações?

O LEED v5, o BREEAM, o WELL, a CSRD e as orientações de compras da EPA estão a orientar os compradores para produtos com DAP, conteúdo reciclado verificado e programas de recolha, o que reforça a procura de soluções circulares certificadas.

Que desafios a curto prazo poderiam abrandar a adoção?

Os prémios de preço, as regras desiguais de recolha e as preocupações com a durabilidade em ambientes de grande tráfego continuam a ser os principais obstáculos, embora a certificação, os programas de RAP e os passaportes digitais de produto estejam a melhorar a qualidade dos dados e a economia do fim de vida.

Página atualizada pela última vez em: