Taille et part du marché des revêtements de sol hybrides

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 30.42 Milliards de dollars |

| Taille du Marché (2031) | 44.28 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.80% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des revêtements de sol hybrides par Mordor Intelligence

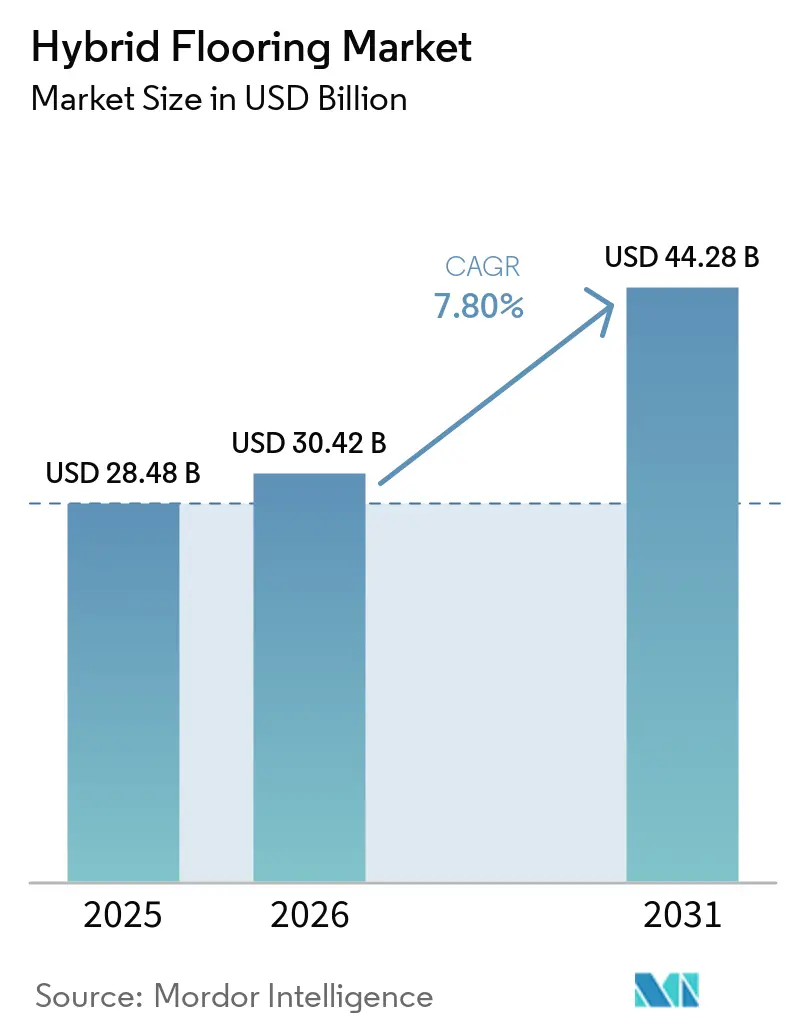

La taille du marché des revêtements de sol hybrides devrait augmenter de 28,48 milliards USD en 2025 à 30,42 milliards USD en 2026, pour atteindre 44,28 milliards USD d'ici 2031, avec un CAGR de 7,8 % sur la période 2026-2031. Le revêtement de sol hybride est une catégorie de revêtement à noyau rigide qui utilise un noyau composite dense, généralement en SPC, WPC ou en matériaux plus récents sans PVC, associé à une couche d'usure haute définition et, dans de nombreux cas, à un sous-couche acoustique intégrée. Cette combinaison offre des performances imperméables et une stabilité dimensionnelle que le stratifié et le LVT traditionnel n'offrent généralement pas. Les codes du bâtiment et les exigences de garantie soutiennent la demande de systèmes imperméables à noyau rigide dans les programmes de rénovation et de nouvelle construction. Les préférences en matière d'approvisionnement et d'installation maintiennent les systèmes flottants à clipser au premier plan, car les entrepreneurs compriment les calendriers d'aménagement dans les espaces occupés. Le contrôle réglementaire des COV et de la santé des matériaux oriente les spécifications vers des solutions à faibles émissions et des noyaux rigides sans PVC, avec une parité de performance prouvée dans les environnements commerciaux. La capacité de production asiatique soutient la disponibilité mondiale, tandis que les importateurs naviguent dans l'évolution des exigences de conformité en matière de main-d'œuvre et de matériaux pour maintenir les flux d'expédition. La politique commerciale et les points de contrôle de conformité ajoutent de l'incertitude aux coûts à destination, ce qui favorise à son tour les stratégies de capacité nationale ou de proximité géographique pour réduire le risque de calendrier et améliorer la prévisibilité dans l'exécution des projets[1]Département de la Sécurité intérieure des États-Unis, « Mises à jour 2025 de la stratégie visant à prévenir l'importation de marchandises extraites, produites ou fabriquées avec du travail forcé en République populaire de Chine », dhs.gov.

Principaux enseignements du rapport

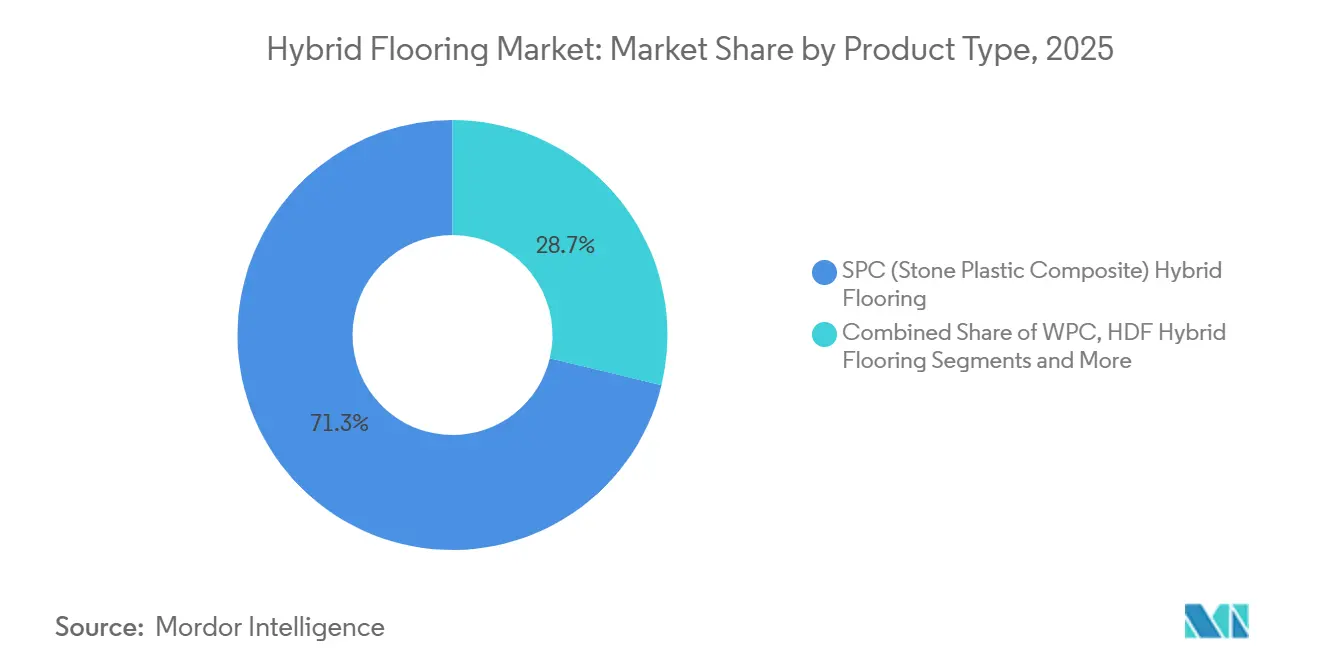

- Par produit, le SPC a dominé avec une part de revenus de 71,25 % sur le marché des revêtements de sol hybrides en 2025 ; le revêtement de sol hybride en panneau de fibres haute densité (HDF) rigide devrait se développer à un CAGR de 9,15 % jusqu'en 2031.

- Par méthode d'installation, les systèmes flottants à clipser et à verrouillage par clic représentaient une part de 70 % du marché des revêtements de sol hybrides en 2025 et devraient croître à un CAGR de 8,50 % jusqu'en 2031.

- Par type de construction, la rénovation et le réaménagement représentaient une part de marché substantielle de 63,81 % en 2025 et devraient croître à un CAGR impressionnant de 8,10 % jusqu'en 2031.

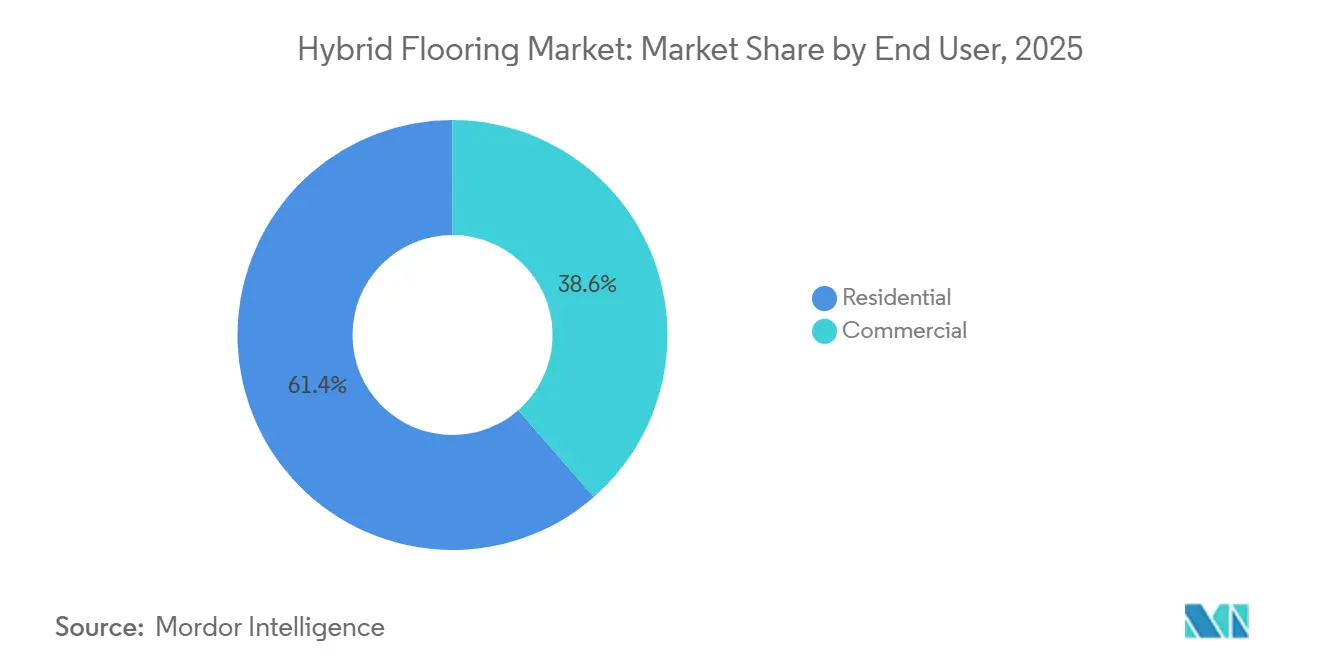

- Par utilisateur final, le résidentiel représentait une part de 61,43 % du marché des revêtements de sol hybrides en 2025, tandis que le commercial/non-résidentiel devrait croître à un CAGR de 8,67 % jusqu'en 2031.

- Par canal de distribution, le B2C/vente au détail représentait une part de 67,72 % du marché des revêtements de sol hybrides en 2025, tandis que la vente en ligne/e-commerce au sein du B2C devrait croître à un CAGR de 10,11 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique représentait une part de 42,62 % en 2025 et devrait croître à un CAGR de 9,84 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des revêtements de sol hybrides

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Préférence pour les surfaces dures imperméables dans les rénovations résidentielles et les logements collectifs | +1.2% | Amérique du Nord en tête, forte croissance des logements collectifs en Asie-Pacifique, Europe stable | Moyen terme (2-4 ans) |

| Les installations flottantes à verrouillage par clic réduisent le temps de main-d'œuvre et permettent le bricolage et des aménagements commerciaux plus rapides | +0.9% | Mondial, avec des gains précoces en Amérique du Nord, au Royaume-Uni et en Allemagne | Court terme (≤ 2 ans) |

| L'échelle de production SPC en Asie-Pacifique et l'adoption rapide accélèrent l'innovation de l'offre | +1.5% | Asie-Pacifique en tête, extension vers le Moyen-Orient et l'Afrique et l'Amérique latine, le Vietnam et l'Inde comme pôles secondaires | Moyen terme (2-4 ans) |

| Les cycles de rénovation commerciale (commerce de détail, hôtellerie, santé) favorisent les noyaux rigides durables et faciles à entretenir | +0.8% | Amérique du Nord, Europe, Moyen-Orient dont les Émirats arabes unis et l'Arabie saoudite | Moyen terme (2-4 ans) |

| Transition vers des noyaux rigides sans PVC pour les atouts en matière de durabilité et de qualité de l'air intérieur | +1.0% | Europe dont l'Allemagne et les pays nordiques, Amérique du Nord dont la Californie et le Nord-Est, Japon | Long terme (≥ 4 ans) |

| Les besoins de conformité acoustique dans les logements collectifs (objectifs IIC) favorisent les systèmes à noyau rigide avec sous-couche | +0.6% | Logements collectifs en Amérique du Nord dont le Connecticut et la Californie, Royaume-Uni, Canada | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préférence pour les surfaces dures imperméables dans les rénovations résidentielles et les logements collectifs

La résistance à l'eau est un critère de sélection prioritaire pour les consommateurs et les prescripteurs, ce qui continue d'orienter la demande vers des systèmes imperméables à noyau rigide capables de tolérer les déversements et les infiltrations d'humidité sur de longues durées de service[2]Sunly SPC, « Principales tendances 2026 dans le secteur chinois des revêtements de sol vinyle SPC en gros », sunlyspc.com. La stabilité dimensionnelle sous exposition prolongée à l'humidité est au cœur du positionnement produit dans les zones à forte utilisation, car elle protège les sous-planchers et préserve l'apparence dans des conditions d'utilisation résidentielle et commerciale légère normales. Les plateformes produits qui renforcent l'intégrité des bords et les systèmes de verrouillage sont devenus la norme, avec des systèmes propriétaires comme WetProtect conçus pour empêcher l'eau de surface d'atteindre le sous-plancher tout en maintenant un verrouillage mécanique sécurisé. Les programmes de logements collectifs et de location considèrent ces assemblages imperméables comme des outils d'atténuation des risques qui réduisent les temps d'immobilisation des unités après des incidents. En plus de la résistance à l'humidité, les designers recherchent des finitions de surface et des couches de protection qui résistent aux taches et à l'usure, maintiennent une apparence uniforme et nécessitent peu de rénovations. Les caractéristiques de performance combinées continuent d'attirer les acheteurs soucieux du cycle de vie vers le marché des revêtements de sol hybrides, tant dans les logements occupés par leurs propriétaires que dans les logements locatifs.

Les installations flottantes à verrouillage par clic réduisent le temps de main-d'œuvre et permettent le bricolage et des aménagements commerciaux plus rapides

Les systèmes flottants à clipser compriment les calendriers de projet en éliminant les temps de séchage des adhésifs et en permettant une occupation par phases, soutenant ainsi la fidélisation des locataires et réduisant les temps d'arrêt pour les espaces générateurs de revenus. Le format ouvre également une voie au bricolage dans les petites pièces résidentielles, avec des mécanismes de verrouillage angulaire ou par pression permettant aux propriétaires qualifiés de terminer des pièces typiques en une seule journée. Les économies de main-d'œuvre dans les scénarios de rénovation sont significatives sur les marchés où les travaux de week-end ou de nuit sont la seule option viable, et les détaillants spécialisés notent l'évitement des coûts d'installation comme un facteur de différenciation récurrent dans leurs offres de projet. Les formats de verrouillage rabattable aident les équipes à travailler près des obstacles fixes tels que les cadres de portes et les boiseries, réduisant la portée de la démolition sur les travaux de rénovation et évitant les retards de calendrier liés aux reprises. Les systèmes à clipser tolèrent également une variation modeste du sous-plancher dans les tolérances publiées, ce qui contribue à réduire les étapes de préparation sur les dalles qui nécessiteraient autrement un meulage ou un ragréage. Ensemble, ces leviers d'installation soutiennent la certitude des coûts pour les propriétaires et des offres plus compétitives pour les entrepreneurs dans les espaces commerciaux à fort renouvellement.

L'échelle de production SPC en Asie-Pacifique et l'adoption rapide accélèrent l'innovation de l'offre

Les producteurs asiatiques maintiennent de grandes capacités d'extrusion SPC et ont continué à investir dans l'automatisation pour améliorer le débit et la cohérence, soutenant la livraison dans les délais aux marchés d'importation. Les fabricants de la région offrent une large gamme de visuels et de technologies de surface avec des flux de travail d'échantillonnage rapide et de correspondance des couleurs pour les designers. La diversification régionale se poursuit également, les fournisseurs gérant les risques liés à la politique commerciale et à la logistique en positionnant l'assemblage final et les stocks plus près des marchés de destination. Parallèlement, les importateurs en Amérique du Nord et en Europe renforcent leurs pratiques de documentation et leurs audits de fournisseurs pour se conformer au renforcement de l'application des règles sur les marchandises pouvant contenir des intrants restreints ou du travail, ce qui est devenu un axe prioritaire dans certaines catégories de matériaux. Ces programmes de conformité ciblent la transparence des données jusqu'aux niveaux antérieurs de la chaîne d'approvisionnement, ce qui pousse à investir dans les systèmes de traçabilité et les flux de travail de tests en laboratoire. L'effet net est une offre stable avec des contrôles de provenance plus robustes, ce qui renforce la confiance des prescripteurs lors de la planification des achats.

Les espaces commerciaux privilégient les matériaux qui maintiennent un aspect soigné avec des routines d'entretien gérables, ce qui bénéficie aux assemblages à noyau rigide avec des couches d'usure durables. Les équipes de gestion des installations apprécient les réparations rapides et la possibilité de remplacer des lames ou des dalles endommagées sans perturber des zones plus importantes, ce qui contribue à maintenir les niveaux de service pour les occupants et les clients. Les établissements de santé et d'enseignement demandent fréquemment des surfaces antimicrobiennes et faciles à nettoyer qui soutiennent les protocoles d'hygiène tout en évitant les matériaux poreux qui abritent des contaminants. Ces environnements bénéficient également d'une performance dimensionnelle stable sous les charges roulantes et le trafic qui mettraient à rude épreuve des surfaces moins rigides. Les opérateurs hôteliers recherchent une esthétique qui s'aligne sur l'identité de la marque tout en respectant les calendriers de projet dans les établissements en activité. Ces préférences maintiennent la performance et la réduction des temps d'arrêt au cœur des discussions de spécification commerciale sur le marché des revêtements de sol hybrides.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Contrôle de la durabilité du PVC et restrictions sur les COV/plastifiants | -0.3% | Europe, dont les marchés REACH, Californie, Japon | Long terme (≥ 4 ans) |

| Problèmes de qualité du SPC d'entrée de gamme entraînant des défaillances et une lassitude des revendeurs | -0.2% | Amérique du Nord, dont l'ouest des États-Unis et le Canada, Australie | Court terme (≤ 2 ans) |

| Perturbations liées au commerce/aux droits de douane et à la conformité sur le travail forcé pour les noyaux rigides d'origine chinoise | -0.1% | Mondial, focus sur l'application par le CBP américain | Moyen terme (2-4 ans) |

| Faible recyclabilité/voies de fin de vie pour les noyaux rigides multi-matériaux | -0.0% | États membres de l'UE, Californie et Canada | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Contrôle de la durabilité du PVC et restrictions sur les COV/plastifiants

Le contrôle de la durabilité et de la qualité de l'air intérieur s'intensifie dans les appels d'offres publics et privés, exerçant une pression sur les formulations qui reposent sur des plastifiants restreints ou ne peuvent pas atteindre les seuils de faibles émissions de COV. Les juridictions des États-Unis ont renforcé les règles sur les COV pour les finitions de sol et les adhésifs, obligeant les fabricants à maintenir leurs certifications et leurs dossiers de tests à jour dans le cadre du dossier de soumission[3]Ville de Sacramento, « Limites de COV et de formaldéhyde du Code vert de Californie 2025 pour les bâtiments non résidentiels », cityofsacramento.gov. Les cadres d'achat européens et les programmes d'écolabels continuent de pousser le marché vers des voies sans phtalates et recyclables, ce qui encourage la substitution dans les applications sensibles. La transition ajoute des coûts de conformité et des délais de mise sur le marché, ce qui peut ralentir les lancements dans les segments sensibles aux prix où la marge de manœuvre est limitée. Les fournisseurs qui investissent en amont des changements réglementaires se positionnent pour gagner tôt dans les programmes de construction verte qui exigent une documentation obligatoire. À mesure que les codes et les normes évoluent, les profils à faibles émissions et à intrants plus propres restent essentiels à l'acceptation dans les travaux publics et institutionnels.

Problèmes de qualité du SPC d'entrée de gamme entraînant des défaillances et une lassitude des revendeurs

Les retours des revendeurs lors des cycles récents ont mis en évidence des rappels liés à des importations de noyaux rigides d'entrée de gamme qui ont réduit les coûts sur l'épaisseur, la densité ou les profils de verrouillage. Ces expériences ont conduit de nombreux distributeurs et détaillants à rationaliser leurs assortiments et à privilégier des noyaux plus épais et des systèmes d'assemblage plus robustes capables de gérer les charges roulantes et les variations mineures du sous-plancher dans une utilisation quotidienne. Les fabricants ont répondu avec des technologies de verrouillage renforcées et des contrôles qualité plus stricts pour réduire la séparation des joints et les défaillances de surface signalées lors de l'utilisation sur le terrain. La recalibration a créé une hiérarchisation plus claire entre les options d'entrée de gamme et haut de gamme, les gammes premium associant des verrouillages améliorés à de meilleurs visuels pour se différencier. À mesure que les installateurs et les revendeurs réajustent leurs attentes, la formation sur la tolérance du sous-plancher et les exigences de préparation est devenue une part plus importante des ventes et de la formation. Ces changements contribuent à établir des limites de performance réalistes et à orienter les acheteurs vers des spécifications adaptées à l'usage sur le marché des revêtements de sol hybrides.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : Forte progression du revêtement de sol hybride en panneau de fibres haute densité (HDF) rigide tandis que le SPC conserve une base installée dominante

Le SPC (composite pierre-plastique) a sécurisé une part de marché de 71,25 % en 2025, tandis que le revêtement de sol hybride en panneau de fibres haute densité (HDF) rigide devrait se développer à un CAGR de 9,15 % jusqu'en 2031. Les feuilles de route produits mettent désormais l'accent sur les plateformes rigides qui associent la rapidité d'installation à la stabilité face aux variations de température, y compris dans les espaces exposés au soleil. Les fabricants avec des noyaux sans PVC mettent en avant le contenu renouvelable et les atouts en matière de faibles émissions de COV tout en égalant les performances de surface et de verrouillage requises par les prescripteurs dans les applications commerciales et de logements collectifs. Ces portefeuilles complètent les gammes SPC établies dans les canaux de vente au détail et de projet qui privilégient un équilibre entre durabilité et coût. Le WPC continue de servir les applications qui favorisent un toucher plus doux au sol ou un amortissement acoustique plus élevé dans les bâtiments occupés. Le marché des revêtements de sol hybrides bénéficie d'un choix plus large entre les niveaux de performance, de durabilité et de coût.

Les acheteurs qui privilégient la santé des matériaux et les émissions sont réceptifs aux plateformes avec une documentation claire et des délais courts. Le SPC conserve sa force là où les charges roulantes et la circulation intense imposent des noyaux plus denses et des couches d'usure plus épaisses. La différenciation des produits provient de plus en plus de la résistance du verrouillage, de la protection de surface et des profils d'émissions vérifiés plutôt que de la seule chimie du noyau. À mesure que les familles de produits s'élargissent, le secteur des revêtements de sol hybrides offre une correspondance plus claire entre les exigences d'application et les niveaux de produits.

Par méthode d'installation : Le clipser/verrouillage par clic domine la rénovation tandis que le collage défend le commercial en nouvelle construction

Les systèmes flottants à clipser/verrouillage par clic représentaient 70 % de part en 2025 tout en croissant à un CAGR de 8,50 %. Les formats flottants permettent des rénovations par phases et répondent aux exigences des baux dans les espaces commerciaux occupés en évitant les temps de séchage des adhésifs. Les installateurs bricoleurs et professionnels citent tous deux les calendriers prévisibles et la préparation plus simple du sous-plancher dans les tolérances publiées comme des raisons convaincantes de choisir les systèmes à clipser pour les rénovations. Les joints rabattables permettent également aux équipes de travailler près des obstacles verticaux sans démolition, ce qui contribue à maintenir les projets dans les délais. Là où la permanence et les charges roulantes importantes sont primordiales, le collage reste l'option privilégiée pour les prescripteurs dans les établissements de santé et d'enseignement. La pose libre répond à des besoins ciblés dans les applications temporaires et sur plancher surélevé. Le marché des revêtements de sol hybrides équilibre ces trois méthodes en fonction des objectifs d'occupation et de durée de service.

Les installateurs soulignent que la qualité du verrouillage et la tolérance des lames sont aussi importantes que l'épaisseur totale pour réaliser une installation sans problème. L'avantage du collage dans les couloirs avec chariots et brancards coexiste avec l'avantage du flottant dans les aménagements locatifs. La pose libre élargit la boîte à outils pour les programmes à rotation rapide dans les espaces qui anticipent une future reconfiguration. Une communication claire sur la planéité de la dalle et les besoins de préparation dans les documents d'appel d'offres aide à dimensionner correctement la méthode d'installation pour chaque périmètre. Pour tous les types de projets, les partenaires de distribution mettent de plus en plus l'accent sur les maquettes et les tests sur site avant le déploiement complet. Cette discipline réduit les avenants et aligne le choix du produit sur les contraintes réelles.

Par type de construction : La rénovation et le réaménagement captent la croissance du marché tandis que la nouvelle construction stimule la conformité et la durabilité

La rénovation et le réaménagement représentaient une part de marché substantielle de 63,81 % en 2025 et devraient croître à un CAGR impressionnant de 8,10 % jusqu'en 2031. Les bâtiments occupés et générateurs de revenus adoptent de plus en plus les formats flottants pour minimiser les temps d'arrêt et faciliter le travail par zones. Les rénovations résidentielles tendent vers des finitions imperméables dans les cuisines et les salles de bains, tandis que les espaces commerciaux mettent l'accent sur les réparations rapides et une esthétique cohérente. Une documentation détaillée sur la qualité de l'air intérieur et l'acoustique accélère les approbations des propriétaires et simplifie les aménagements des locataires.

Les nouvelles constructions soulignent la conformité rigoureuse aux codes, une documentation détaillée sur les émissions et une durabilité supérieure dans les environnements à forte circulation. Les entrepreneurs généraux et les propriétaires évaluent méticuleusement la maintenance sur le cycle de vie et la rétention esthétique, ainsi que les coûts d'investissement initiaux. Dans les environnements avec des exigences acoustiques, les systèmes à sous-couche intégrée améliorent l'efficacité en réduisant les couches et la complexité. Les projets bénéficient considérablement de délais fiables et de formations sur site, qui garantissent des installations de haute qualité.

Par utilisateur final : Le segment commercial dépasse le résidentiel alors que les gestionnaires d'installations privilégient le coût sur le cycle de vie plutôt que le coût initial

Le résidentiel a conservé une part de 61,43 % en 2025, tandis que le commercial/non-résidentiel devrait croître à un CAGR de 8,67 % jusqu'en 2031. Les propriétaires mettent l'accent sur les visuels imperméables pour les cuisines, les salles de bains et les sous-sols, avec une forte préférence pour les surfaces faciles à entretenir. Les promoteurs de logements collectifs se concentrent sur la rapidité de rotation, les couches d'usure durables et les performances acoustiques pour répondre aux exigences du code du bâtiment et des baux. Les équipes commerciales apprécient le maintien d'un aspect uniforme et des routines d'entretien simples qui réduisent les perturbations et protègent les standards de la marque. Les établissements de santé et d'enseignement spécifient des surfaces lisses et faciles à nettoyer qui soutiennent les protocoles d'hygiène et les régimes de nettoyage intensifs. Ces préférences maintiennent les solutions à noyau rigide visibles dans les budgets de rénovation et de rafraîchissement.

Dans les environnements commerciaux, les fonctionnalités premium telles que les verrouillages renforcés, les couches d'usure plus épaisses et les couches de protection antimicrobiennes contribuent à prolonger le temps entre les remplacements. Les opérateurs hôteliers privilégient la certitude du calendrier et l'impact visuel, ce qui favorise les formats flottants et les visuels en grand format. Les entreprises et les commerces de détail recherchent une couleur cohérente entre les lots et des fenêtres d'installation flexibles. À mesure que l'élan de rénovation s'améliore avec les conditions de crédit et de financement, les listes de projets en attente soutiennent la reprise séquentielle des volumes pour les programmes commerciaux. Les fabricants communiquent les avantages du coût sur le cycle de vie à travers des études de cas et des guides d'entretien pour quantifier le coût total de possession. Ce cadrage continue de soutenir l'adoption sur le marché des revêtements de sol hybrides à mesure que les budgets se normalisent.

Par canal de distribution : Le B2B domine car les achats centralisés favorisent les produits de niveau spécification et les relations directes

Par canal de distribution, le B2C/vente au détail représentait une part de 67,72 % du marché des revêtements de sol hybrides en 2025, tandis que la vente en ligne/e-commerce au sein du B2C devrait croître à un CAGR de 10,11 % jusqu'en 2031. Les achats centralisés pour les projets de logements collectifs, d'hôtellerie et institutionnels permettent une vérification plus efficace des garanties, un inventaire cohérent et un meilleur support technique. Les promoteurs nationaux et régionaux s'engagent directement avec les fabricants pour prévoir et planifier, améliorant la planification des capacités et réduisant le risque de rupture de stock. Les revendeurs spécialisés soutiennent les services de design et la coordination multi-corps d'état qui alignent la sélection des revêtements de sol avec l'éclairage, les boiseries et l'acoustique dans les grandes rénovations. Le B2C continue de servir les propriétaires qui apprécient l'assortiment et les échantillons, bien que les conseils techniques sur les sous-planchers et l'acoustique soient moins cohérents. Les canaux en ligne facilitent la visualisation et la découverte mais génèrent des taux de retour plus élevés en raison des différences de couleur et d'éclairage. Sur tous les canaux, le rythme des projets et le volume répété maintiennent le B2B au cœur de la satisfaction de la demande sur le marché des revêtements de sol hybrides.

Les distributeurs et les entrepreneurs collaborent de plus en plus sur des stocks prépositionnés pour les déploiements multi-propriétés, améliorant le déploiement et comprimant le délai de génération de revenus. La clarté des garanties et les accords de niveau de service servent de facteurs de différenciation dans les appels d'offres concurrentiels. La formation directe sur les méthodes d'installation et la préparation du substrat réduit les reprises et les rappels. Pour la vente au détail résidentielle, les collections sélectionnées et les consultations à domicile contribuent à réduire l'incertitude et à augmenter les taux de conversion. Sur les deux canaux, la documentation acoustique et sur la qualité de l'air intérieur est devenue une partie intégrante du package de vente de base. Cette infrastructure partagée indique une maturation continue des canaux et un alignement plus profond autour des exigences de performance.

Analyse géographique

L'Asie-Pacifique représentait 42,62 % de la part du marché des revêtements de sol hybrides en 2025 et devrait croître à un CAGR de 9,84 % jusqu'en 2031. Les producteurs en Chine et dans les pôles voisins continuent de faire fonctionner des lignes d'extrusion et de finition à haute capacité qui soutiennent de larges gammes de références et des cycles d'échantillonnage rapides[4]Chinafloorings, « Fabricant de revêtements de sol SPC en Chine », chinafloorings.com. L'investissement dans l'automatisation améliore le débit et la cohérence des produits, contribuant à maintenir des niveaux de service stables pour les marchés d'exportation. Les fournisseurs diversifient les sites d'assemblage final pour gérer les risques tarifaires et douaniers et pour positionner les stocks plus près des acheteurs. Les exigences de conformité augmentent en matière de traçabilité et de normes du travail, façonnant les stratégies d'approvisionnement et la documentation d'importation pour l'Amérique du Nord et l'Europe. À mesure que les cadres réglementaires évoluent, les fournisseurs disposant de chaînes d'approvisionnement vérifiables et d'options d'acheminement flexibles sont mieux positionnés pour gagner. Le marché des revêtements de sol hybrides en Asie-Pacifique conserve des avantages en termes de coût et de capacité même si la rigueur de conformité augmente.

L'Amérique du Nord continue de déployer des noyaux rigides dans les programmes de rénovation des cuisines, des salles de bains et des sous-sols, tandis que les programmes commerciaux mettent l'accent sur la performance et la réduction des temps d'arrêt. Les investissements dans la capacité nationale et l'assemblage de proximité réduisent l'exposition aux fluctuations tarifaires et aux retards de dédouanement, ce qui contribue à stabiliser les calendriers de projet. Les agences publiques et les prêteurs renforcent les exigences acoustiques et de sécurité incendie dans les logements collectifs et les développements à usage mixte, ce qui maintient les systèmes à sous-couche intégrée et les assemblages conformes aux codes au premier plan des spécifications. Sur le marché des revêtements de sol hybrides, les acheteurs recherchent des conseils d'entretien clairs et des voies de garantie reconnues par les assureurs immobiliers. La documentation sur les COV et le contenu des matériaux reste centrale dans les dossiers de soumission dans les juridictions municipales et étatiques avec une réglementation plus stricte. La région équilibre les travaux de projet avec les rénovations au détail à mesure que les conditions du logement et du crédit s'assouplissent.

L'Europe maintient une activité de spécification stable dans les projets résidentiels et institutionnels, avec un accent sur les matériaux à faibles émissions et les voies recyclables dans les marchés publics. Les objectifs acoustiques dans les immeubles résidentiels partagés et les résidences étudiantes continuent d'influencer la sélection des produits et les choix de sous-couche. Les marques s'appuient sur des programmes de certification indépendants pour démontrer la conformité aux COV et à la santé des matériaux, ce qui contribue à faciliter les approbations et les achats. La diversification de l'approvisionnement et la finition locale contribuent à gérer le risque de livraison et les délais pour les appels d'offres publics. Les designers continuent d'adopter des visuels en grand format et des aspects bois raffinés dans le commerce de détail et l'hôtellerie. Ces tendances, combinées aux exigences acoustiques et de qualité de l'air intérieur imposées par les codes, maintiennent le marché des revêtements de sol hybrides actif dans les programmes de rénovation et de nouvelle construction en Europe.

Paysage concurrentiel

Les marques leaders s'appuient sur l'intégration verticale, la fabrication nationale et régionale, et des canaux de vente au détail et de projet bien développés pour équilibrer coût, qualité et disponibilité. Les ajouts de capacité et les programmes d'amélioration continue positionnent les producteurs pour répondre à la demande sans expansion significative des délais, ce qui est essentiel à mesure que les pipelines de projets se renforcent. Le développement de produits est axé sur la résistance du verrouillage, la protection de surface et les atouts en matière de faibles émissions de COV, soutenus par des certifications tierces qui réduisent les frictions lors des soumissions et des approbations. Les fournisseurs disposant de conseils d'installation clairs et de contenus de formation accessibles continuent de surperformer dans les écosystèmes d'installateurs fragmentés. Ces atouts d'exécution sont essentiels alors que le marché des revêtements de sol hybrides navigue dans des spécifications plus strictes dans les travaux commerciaux, de logements collectifs et institutionnels.

L'innovation alignée sur la durabilité s'étend au-delà des matériaux vers la conception circulaire et le démontage. Les concédants de licences technologiques et les fabricants pilotent des plateformes qui permettent le recyclage ou la séparabilité en fin de vie, dans le but de les déployer à grande échelle une fois que les taux de collecte et la logistique s'améliorent. Les marques étendent également des familles de produits utilisant du contenu renouvelable ou recyclable tout en maintenant les performances en termes de stabilité et d'impact sonore. Parallèlement, les équipes d'achat continuent de tester et de spécifier des produits qui répondent aux objectifs acoustiques pour les logements collectifs et les logements urbains denses, soutenant les solutions de sous-couche intégrée. La préparation à la conformité et à la documentation sur les COV et les substances restreintes reste incontournable dans les appels d'offres publics européens et dans les juridictions américaines avec des codes plus stricts. Ces éléments sous-tendent le positionnement premium et créent une différenciation mesurable dans les appels d'offres.

L'exécution à grande échelle continue de définir la séparation concurrentielle. Les entreprises qui publient des guides d'installation détaillés, fournissent un support technique sur site et gèrent une couleur et une texture cohérentes entre les lots réduisent le risque pour les entrepreneurs et les propriétaires. Les écosystèmes de produits qui combinent des bibliothèques visuelles avec un échantillonnage rapide et des délais fiables donnent aux designers confiance dans la sélection de la marque. Dans les voies B2B, les relations avec les comptes nationaux et le prépositionnement des stocks raccourcissent le délai de génération de revenus pour les déploiements multi-propriétés. En B2C, les assortiments sélectionnés et le support design à domicile réduisent les retours et augmentent la satisfaction. Sur tous les canaux, des garanties solides et un service après-vente soutiennent la réputation et les affaires récurrentes sur le marché des revêtements de sol hybrides.

Leaders du secteur des revêtements de sol hybrides

Mohawk Industries

Shaw Industries Group

Tarkett

Mannington Mills

CFL Flooring

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : Karndean Designflooring a lancé Knight Tile Quiet, sa première collection de vinyle de luxe à coller avec des performances acoustiques améliorées, ciblant les logements locatifs construits à cet effet et les résidences étudiantes dédiées.

- Avril 2026 : Tarkett a introduit la gamme de revêtements de sol vinyle homogène iQ Motion, avec des finitions mouchetées façon terrazzo en 16 tons naturels et une garantie de 20 ans.

- Décembre 2025 : i4F a acquis le portefeuille de brevets de noyaux rigides et LVT de Beaulieu International Group, comprenant plus de 100 brevets, consolidant la propriété intellectuelle que les licenciés exploitent pour accélérer le développement de produits.

Portée du rapport mondial sur le marché des revêtements de sol hybrides

| Revêtement de sol hybride SPC (composite pierre-plastique) |

| Revêtement de sol hybride WPC (composite bois-plastique) |

| Revêtement de sol hybride en panneau de fibres haute densité (HDF) rigide |

| Autres noyaux hybrides (par ex. MgO, composite bambou) |

| Pose flottante / verrouillage par clic |

| Collage / pose libre |

| Nouvelle construction |

| Rénovation et réaménagement |

| Résidentiel |

| Commercial |

| B2C / Consommateurs en vente au détail | Grandes surfaces de bricolage |

| Magasins spécialisés en revêtements de sol | |

| En ligne | |

| Quincailleries locales (marché non organisé) | |

| Autres canaux de distribution | |

| B2B / Entrepreneurs / Constructeurs |

| Amérique du Nord | Canada |

| États-Unis | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas, Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam, Philippines) | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par produit | Revêtement de sol hybride SPC (composite pierre-plastique) | |

| Revêtement de sol hybride WPC (composite bois-plastique) | ||

| Revêtement de sol hybride en panneau de fibres haute densité (HDF) rigide | ||

| Autres noyaux hybrides (par ex. MgO, composite bambou) | ||

| Par méthode d'installation | Pose flottante / verrouillage par clic | |

| Collage / pose libre | ||

| Par type de construction | Nouvelle construction | |

| Rénovation et réaménagement | ||

| Par utilisateur final | Résidentiel | |

| Commercial | ||

| Par canal de distribution | B2C / Consommateurs en vente au détail | Grandes surfaces de bricolage |

| Magasins spécialisés en revêtements de sol | ||

| En ligne | ||

| Quincailleries locales (marché non organisé) | ||

| Autres canaux de distribution | ||

| B2B / Entrepreneurs / Constructeurs | ||

| Par géographie | Amérique du Nord | Canada |

| États-Unis | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas, Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam, Philippines) | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelles sont les perspectives de taille du marché des revêtements de sol hybrides jusqu'en 2031 ?

La taille du marché des revêtements de sol hybrides devrait augmenter de 28,48 milliards USD en 2025 à 30,42 milliards en 2026, et à 44,28 milliards USD d'ici 2031, à un CAGR de 7,8 % sur 2026-2031.

Quels types de produits mènent la croissance dans les revêtements de sol hybrides ?

Le SPC détient la plus grande base installée, tandis que le revêtement de sol hybride en panneau de fibres haute densité (HDF) rigide devrait être le segment à la croissance la plus rapide à un CAGR de 9,15 % jusqu'en 2031, porté par les priorités en matière de durabilité et de qualité de l'air intérieur.

Quel segment d'utilisateurs finaux connaît la croissance la plus rapide ?

Le commercial devrait croître à un CAGR de 8,67 % alors que les gestionnaires d'installations mettent l'accent sur le coût sur le cycle de vie, la conformité acoustique et la documentation sur les faibles émissions de COV dans les achats.

Où la demande pour la méthode d'installation est-elle la plus forte ?

Les systèmes flottants à verrouillage par clic dominent la rénovation et les aménagements dans les espaces occupés en raison de leurs avantages en termes de calendrier et d'une préparation plus facile du sous-plancher. Dans le même temps, le collage reste privilégié dans les zones à charges roulantes importantes.

Quelles régions ancrent la demande de revêtements de sol hybrides ?

L'Asie-Pacifique est en tête par part de marché et devrait afficher la croissance la plus rapide jusqu'en 2031, tandis que l'Amérique du Nord et l'Europe maintiennent une demande stable sous des exigences acoustiques et de COV plus strictes.

Dernière mise à jour de la page le: