Taille et part du marché des revêtements de sol en composite pierre-plastique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 16.49 Milliards de dollars |

| Taille du Marché (2031) | 22.41 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.33% CAGR |

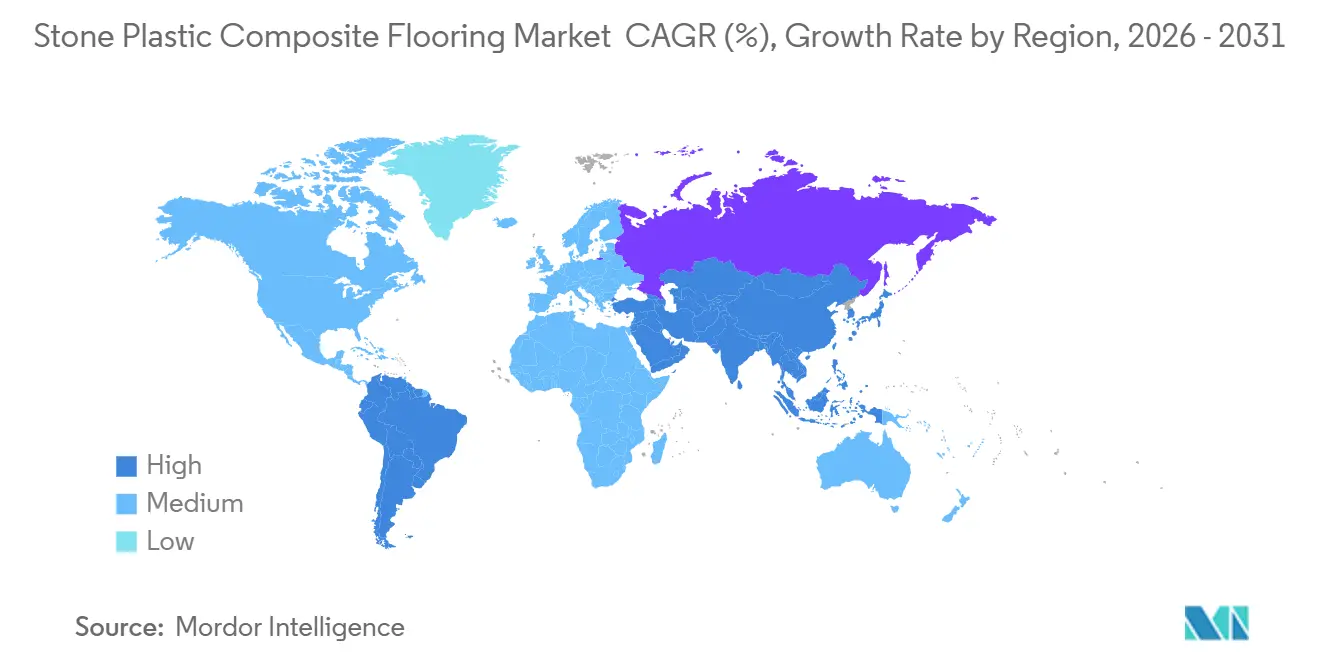

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

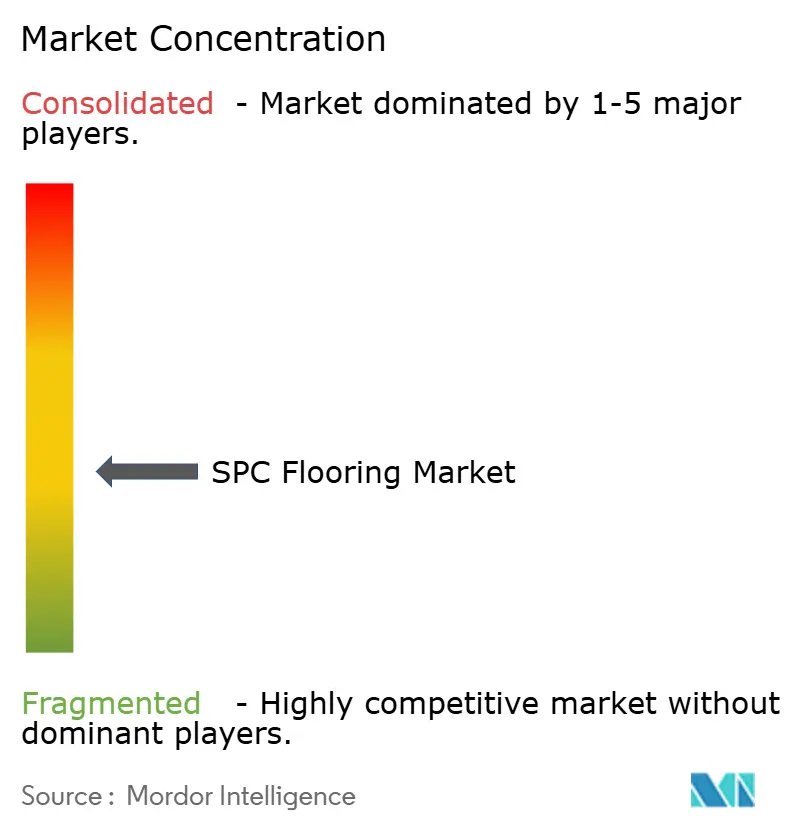

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des revêtements de sol en composite pierre-plastique par Mordor Intelligence

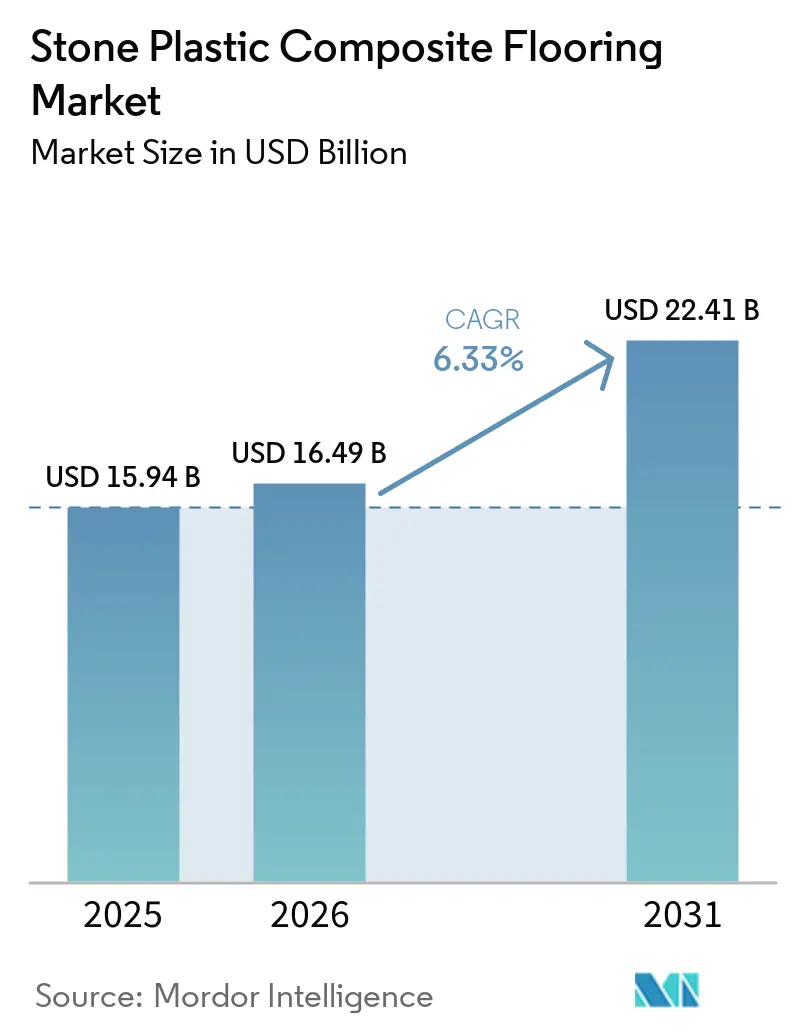

La taille du marché des revêtements de sol en composite pierre-plastique s'élevait à 16,49 milliards USD en 2026, contre 15,94 milliards USD en 2025, et devrait atteindre 22,41 milliards USD d'ici 2031, avec un CAGR de 6,33 %. L'adoption rapide dans les espaces résidentiels sujets à l'humidité et dans les zones commerciales légères se poursuit, les formats à noyau rigide imperméable déplaçant le LVT flexible et le stratifié, soutenus par des systèmes à clipser qui accélèrent l'installation et réduisent les temps d'arrêt. Le marché des revêtements de sol en composite pierre-plastique (SPC) bénéficie également d'expansions de capacité localisées et d'une diversification des approvisionnements qui améliorent les délais de livraison et atténuent les risques logistiques en Amérique du Nord et en Europe. Les mesures commerciales en Europe et au Royaume-Uni ont reconfiguré les flux de résines et de produits finis, encourageant la relocalisation et la qualification de fournisseurs alternatifs par les principaux fabricants. Les gestionnaires d'installations et les propriétaires privilégient le SPC pour une rotation plus rapide, des options de conformité acoustique et des avantages en termes de coût du cycle de vie dans les environnements de vente au détail, de santé et de logements collectifs. Les exigences des codes de construction en matière de transmission sonore aux États-Unis continuent de renforcer l'utilisation d'assemblages à noyau rigide avec un sous-couche appropriée pour satisfaire aux seuils minimaux de classe d'isolation aux chocs (IIC) et de classe de transmission sonore (STC) dans les logements collectifs.

Points clés du rapport

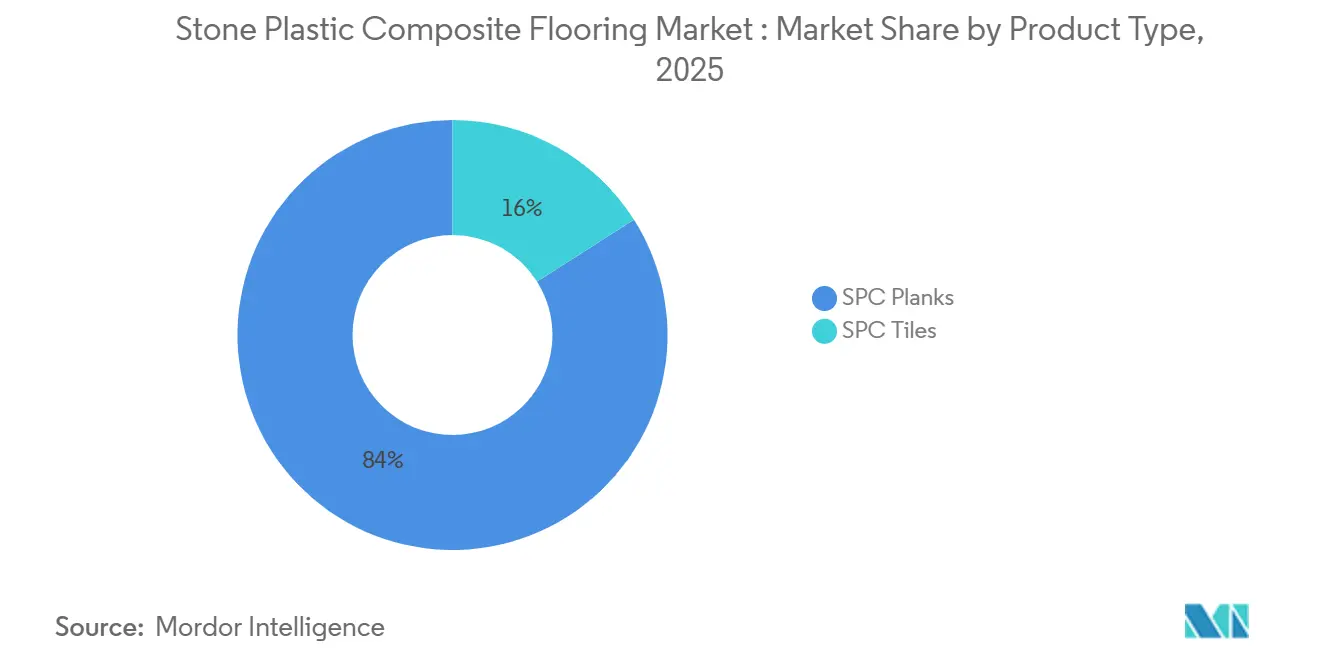

- Par type de produit, les lames SPC ont dominé avec une part de 84,0 % en 2025. Par type de produit, les lames devraient croître à un CAGR de 8,03 % jusqu'en 2031.

- Par épaisseur de produit, le segment 4,0-5,0 mm représentait 43,7 % de la part de marché en 2025. Par épaisseur de produit, le segment 5,1-6,0 mm devrait enregistrer un CAGR de 9,23 % jusqu'en 2031.

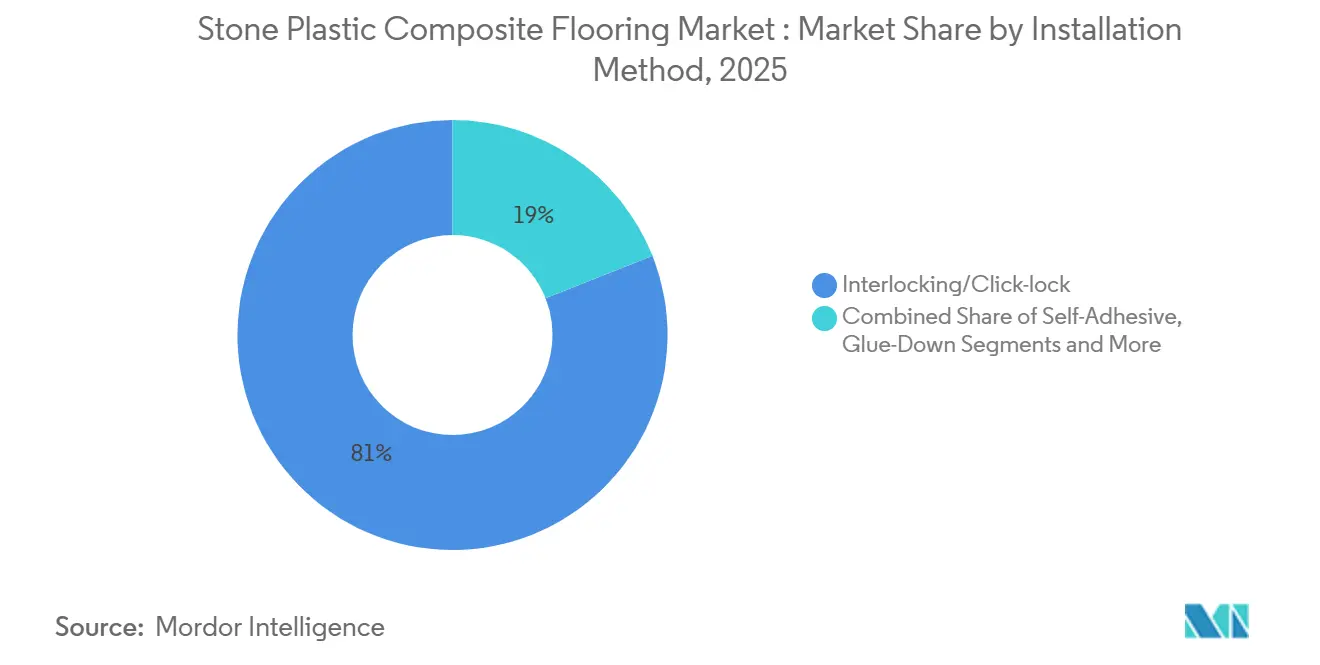

- Par méthode d'installation, l'emboîtement ou le verrouillage par clic a capturé 89,0 % de la part de marché en 2025. Par méthode d'installation, l'emboîtement ou le verrouillage par clic devrait se développer à un CAGR de 8,50 % jusqu'en 2031.

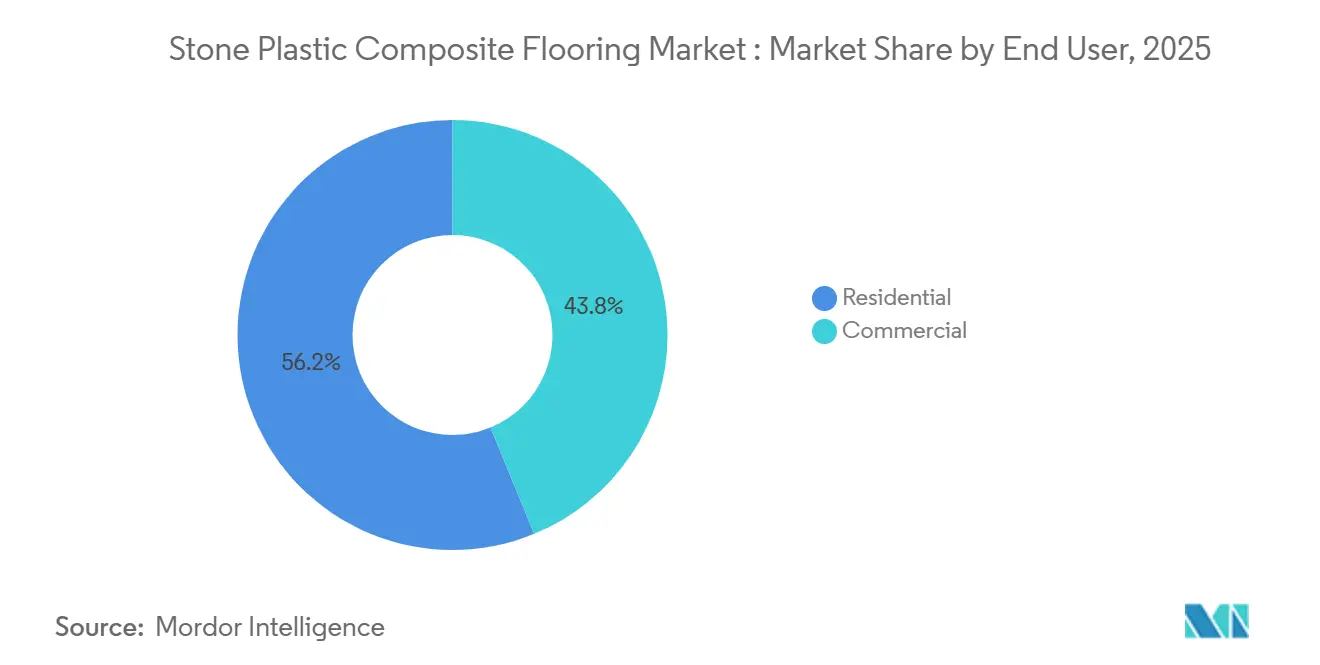

- Par utilisateur final, le résidentiel représentait 56,21 % de la part de marché en 2025. Par utilisateur final, le commercial devrait croître à un CAGR de 9,50 % jusqu'en 2031.

- Par canal de distribution, les détaillants spécialisés en revêtements de sol au sein du segment B2C/vente au détail représentaient 38,49 % de la part de marché en 2025. Par canal de distribution, la vente en ligne directe aux consommateurs au sein du B2C/vente au détail devrait croître à un CAGR de 10,16 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a dominé avec une part de 35,88 % en 2025. Par géographie, l'Asie-Pacifique devrait afficher un CAGR de 9,77 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des revêtements de sol en composite pierre-plastique

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Le noyau rigide imperméable remplace le stratifié et le LVT flexible dans les espaces résidentiels et commerciaux légers | +1.8% | Amérique du Nord, Europe occidentale et Asie-Pacifique urbanisée | Moyen terme (2-4 ans) |

| Demande portée par les systèmes à clipser adaptés au bricolage et par les rénovations | +1.5% | Amérique du Nord, Europe occidentale, et expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Rapport qualité-prix par rapport au bois et au carrelage | +1.2% | Asie-Pacifique, Inde, Asie du Sud-Est, Amérique latine | Moyen terme (2-4 ans) |

| Cycles de rénovation des logements collectifs et locatifs | +0.9% | Métropoles d'Amérique du Nord, villes d'Europe occidentale | Moyen terme (2-4 ans) |

| Les changements d'approvisionnement liés aux droits de douane élargissent la disponibilité localisée et les spécifications | +0.6% | Marchés d'importation américains et européens | Court terme (≤ 2 ans) |

| Aménagements commerciaux rapides valorisant un temps d'arrêt minimal | +0.7% | Pôles commerciaux mondiaux dans le commerce de détail, l'hôtellerie et la santé | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Le noyau rigide imperméable remplace le stratifié et le LVT flexible dans les espaces résidentiels et commerciaux légers

Le marché des revêtements de sol SPC continue de gagner des parts dans les cuisines, salles de bains, sous-sols et espaces commerciaux légers, où les noyaux rigides 100 % imperméables et les couches d'usure durables réduisent le risque de défaillance lié au gonflement ou à l'infiltration d'humidité dans d'autres matériaux. Le revêtement de sol stratifié traditionnel, par exemple, peut gonfler de 6 à 12 % en épaisseur après une exposition prolongée à l'eau, tandis que les produits SPC présentent généralement un changement dimensionnel négligeable dans des conditions similaires, tel que déterminé par des tests standardisés d'immersion dans l'eau et de stabilité (par exemple, les méthodes de l'American Society for Testing and Materials). La construction à clipser permet des installations flottantes rapides ne nécessitant aucun temps de séchage d'adhésif, favorisant les occupations par phases et les réaménagements nocturnes de commerces de détail qui minimisent les heures de trading perdues. La productivité d'installation pour les systèmes à clipser se situe généralement entre 20 et 40 m² par installateur par jour, contre 10 à 20 m² pour les systèmes de revêtement collés en raison des exigences d'application et de séchage de l'adhésif. Cet avantage en termes de rapidité de mise en service rend le revêtement de sol SPC particulièrement attractif dans les couloirs de santé et d'hôtellerie où les installations doivent se dérouler selon des calendriers serrés et permettre une utilisation immédiate ou le jour même, contrairement aux revêtements résilients à base d'adhésif, qui peuvent nécessiter 24 à 48 heures avant une mise en service complète. Dans les intérieurs commerciaux, les options à noyau rigide servent d'alternatives résilientes là où le bois ou le carrelage prolongerait les délais ou augmenterait les exigences de maintenance. Les installations de carrelage en céramique, par exemple, nécessitent souvent 2 à 3 jours pour la pose et le séchage du coulis, tandis que les installations de parquet massif impliquent des périodes d'acclimatation de 3 à 7 jours selon les conditions du site. En revanche, le revêtement de sol SPC peut être installé sans acclimatation dans de nombreux cas en raison de sa stabilité dimensionnelle.

Pic de la demande liée aux systèmes à clipser adaptés au bricolage et aux rénovations

Les propriétaires sont attirés par le marché des revêtements de sol SPC parce que les systèmes à clipser réduisent les exigences en matière d'outillage et éliminent le besoin d'adhésifs, rendant l'installation accessible aux bricoleurs compétents. La possibilité d'installer sur de nombreuses surfaces dures existantes sans démolition raccourcit également la durée du projet et réduit les perturbations globales. Les cycles de rénovation ont donc favorisé les produits à noyau rigide pour les rafraîchissements de pièces en un week-end et les rénovations rapides de cuisines ou de salles de bains qui doivent être prêtes pour une utilisation immédiate. Ce schéma est renforcé par le contenu des fournisseurs qui met l'accent sur des installations simplifiées, des tolérances de sous-plancher et des conseils d'acclimatation qui aident les non-professionnels à obtenir des résultats fiables. Le côté commercial bénéficie de la même réduction des frictions, ce qui comprime les calendriers d'aménagement pour les petits bureaux, cliniques et commerces de détail de niche, tout en maintenant les espaces ouverts plus tôt après l'installation.

Le rapport qualité-prix par rapport au bois et au carrelage élargit le marché adressable

Le marché des revêtements de sol SPC se distingue en offrant l'aspect du bois et de la pierre avec une résilience imperméable et un entretien simplifié, ce qui élargit son attrait dans des environnements qui ne tolèrent pas les temps d'arrêt prolongés ou la maintenance intensive. Les noyaux rigides SPC présentent généralement un changement dimensionnel inférieur à 0,1 % sous exposition à l'eau (tests ASTM), contre un mouvement du bois massif de 3 à 8 % dans le sens travers avec les variations d'humidité, ce qui favorise leur utilisation dans les environnements sujets à l'humidité. Les installations flottantes évitent les adhésifs dans la plupart des applications et sont compatibles avec la construction par phases, avec des taux d'installation de 20 à 40 m² par installateur par jour contre 10 à 20 m² pour les systèmes collés, réduisant les frictions de main-d'œuvre par rapport aux surfaces traditionnelles en carrelage ou en bois fini sur site. Les guides commerciaux présentent désormais le noyau rigide comme une alternative pratique pour les intérieurs de commerce de détail, de bureaux et de santé lorsque les coûts du cycle de vie et le temps de disponibilité sont les critères de décision. La durabilité est soutenue par des couches d'usure de 0,3 à 0,7 mm, avec des produits répondant aux classifications commerciales de classe 32 à 34 (EN 13329) pour une utilisation en trafic intense. La maturation de la catégorie a également été soutenue par des déclarations environnementales de produits (DEP) émises par des associations, alignées sur les cadres de l'Organisation internationale de normalisation et des opérateurs de programmes tels que UL Solutions, aidant les prescripteurs à comparer les indicateurs environnementaux au sein des catégories résilientes et entre elles. À mesure que les équipes de prescription s'affranchissent de la fidélité à un seul matériau, le marché des revêtements de sol SPC capte des projets où une surface durable, imperméable et cohérente sur le plan esthétique peut être installée dans des délais serrés.

Croissance des cycles de rénovation des logements collectifs et locatifs

Le marché des revêtements de sol SPC s'aligne bien avec la rotation des logements collectifs, où la disponibilité des unités et la conformité acoustique sont des priorités récurrentes. Les codes de construction aux États-Unis exigent généralement des classifications minimales de classe d'isolation aux chocs (IIC) et de classe de transmission sonore (STC) de 50 pour les assemblages plancher-plafond (selon les méthodes d'essai ASTM E492 et E90), avec des seuils testés sur le terrain souvent fixés à 45, et les assemblages à noyau rigide associés à des sous-couches acoustiques de 1 à 2 mm peuvent atteindre des améliorations IIC/STC de 10 à 20 points, aidant les projets à se conformer sans systèmes multi-composants plus lourds. Ces assemblages peuvent être installés rapidement dans des bâtiments occupés pendant de courtes fenêtres de vacance, avec des taux d'installation de SPC flottant de 20 à 40 m² par installateur par jour, contribuant à contenir les pertes de loyer et les coûts de main-d'œuvre. Pour les gestionnaires de propriétés, les surfaces résilientes imperméables et faciles à nettoyer réduisent les réclamations et le temps de travail après les déménagements, le SPC présentant un changement dimensionnel inférieur à 0,1 % sous exposition à l'humidité (tests ASTM) et une résistance aux taches par rapport aux matériaux poreux. Les cycles de nettoyage et de réparation lors des rotations peuvent être raccourcis de plusieurs heures par unité, et le remplacement du revêtement de sol peut être effectué en 1 à 2 jours par appartement, favorisant des calendriers de rénovation prévisibles. Alors que les équipes de location commercialisent des intérieurs calmes et faciles d'entretien, les options à noyau rigide soutiennent ces objectifs de positionnement pour les nouvelles constructions et les rénovations, avec des couches d'usure typiques de 0,3 à 0,5 mm supportant les classifications résidentielles et commerciales légères de classe 32 à 33 (EN 13329).

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Examen de la durabilité du PVC et obstacles à la circularité et au recyclage | -0.8% | Europe, Amérique du Nord et Asie-Pacifique aisée | Long terme (≥ 4 ans) |

| Volatilité des prix des matières premières pour la résine PVC et les additifs | -1.1% | Mondial, avec pression dans les régions dépendantes des importations | Court terme (≤ 2 ans) |

| Compromis acoustiques et de résistance aux rayures par rapport au WPC et au stratifié | -0.4% | Logements collectifs en Amérique du Nord et en Europe occidentale | Moyen terme (2-4 ans) |

| Les droits de douane et les obstacles non tarifaires augmentent les coûts à l'arrivée | -0.9% | Marchés d'importation américains et européens avec répercussions mondiales | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Examen de la durabilité du polychlorure de vinyle (PVC) et obstacles à la circularité et au recyclage

L'examen de la durabilité reste un vent contraire persistant pour le marché des revêtements de sol SPC, en particulier en Europe, où les objectifs d'économie circulaire et les normes de marchés publics influencent la sélection des matériaux. Plastics Recyclers Europe (PRE) a conclu que, malgré des décennies d'initiatives, les volumes certifiés de recyclage du PVC post-consommation en Europe restent bien en deçà de la génération globale de déchets, ce qui souligne l'écart entre l'ambition circulaire et les résultats réalisés. Comme le souligne le rapport de progrès VinylPlus (2024-2025), les volumes de recyclage du PVC ont fluctué d'une année à l'autre. Plus précisément, les volumes totaux recyclés ont diminué, passant de plus de 737 000 tonnes en 2023 à environ 724 000 tonnes en 2024, soulignant les défis auxquels le marché et sa structure sont confrontés. Ces réalités ont poussé les fabricants à documenter les impacts du cycle de vie par le biais de déclarations environnementales de produits (DEP) et à proposer des initiatives de récupération pour certaines gammes résilientes. Ces mesures améliorent la transparence et facilitent la participation aux programmes de construction verte qui valorisent les données vérifiables. Bien que ces mesures se développent, les volumes actuels de matériaux récupérés ou à attribution biologique sont faibles par rapport au débit total de matières vierges, ce qui signifie que les décisions de prescription dans les projets les plus sensibles à la durabilité pèsent encore soigneusement la teneur en PVC[1]MDPI.COM https://www.mdpi.com/2071-1050/16/9/3854. Les rapports de progrès du secteur européen et les nouvelles DEP fournissent des bases de référence crédibles pour les équipes de projet qui souhaitent évaluer les performances environnementales avec plus de précision et planifier la gestion en fin de vie là où l'infrastructure existe. Les DEP de catégorie publiées pour les revêtements de sol à noyau rigide aident en outre les prescripteurs à comparer les impacts au niveau des produits et les exigences de documentation. Les programmes d'entreprises qui proposent la récupération de revêtements résilients pour les projets éligibles démontrent une voie pratique pour réduire l'élimination en décharge des produits installés.

Volatilité des prix des matières premières (résine PVC, additifs)

Le marché des revêtements de sol SPC est exposé aux fluctuations des coûts des résines et des additifs qui peuvent comprimer les marges des transformateurs et modifier les devis en quelques semaines, les prix de la résine PVC ayant historiquement évolué de ±20 à 40 % sur 12 mois en réponse aux variations des coûts des matières premières et de l'énergie. Selon Tradeasia International Private Limited, début 2026, les conditions mondiales du PVC étaient caractérisées comme une reprise fragile, avec une demande régionale inégale et des dynamiques de matières premières liées à l'énergie limitant la visibilité sur des tendances de prix durables. Les développements géopolitiques affectant les marchés de l'énergie ou les principales routes maritimes peuvent faire évoluer rapidement les matières premières liées à l'éthylène et les coûts de fret, les taux de fret maritime sur les lignes Asie-Europe ayant précédemment fluctué de plus de 3× entre 2020 et 2024, augmentant la complexité des achats pour les catégories à base de PVC. Une telle volatilité se répercute souvent sur les prix des produits finis après un décalage de 4 à 12 semaines, en particulier lorsque l'approvisionnement en résine au comptant domine et lorsque les droits de douane ou les suppléments de fret modifient les coûts à l'arrivée pour les importateurs. Les acheteurs commerciaux et les distributeurs équilibrent donc les accords indexés avec des achats fixes plus courts, tout en mettant l'accent sur la stabilité des formulations et la proximité de production lorsque cela est possible[2]CHEMTRADEASIA.COM https://www.chemtradeasia.com/market-insights/why-pvc-resin-prices-remain-fragile-despite-short-term-recovery-signals. Parallèlement, des perturbations épisodiques du transport maritime ont périodiquement resserré les chaînes d'approvisionnement et augmenté les coûts des matériaux transitant d'Asie vers l'Europe et l'Amérique du Nord.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les lames dominent le résidentiel, les carreaux progressent dans l'imitation commerciale

Les lames SPC détenaient 84,00 % de la taille du marché en 2025 et restent le format par défaut pour les installations résidentielles à aspect bois, et le segment devrait se développer à un CAGR de 8,03 % jusqu'en 2031, les visuels pierre, terrazzo et béton gagnant du terrain dans les espaces commerciaux au sein du marché des revêtements de sol SPC. La part de marché des revêtements de sol SPC pour les formats de lames reflète la préférence soutenue des propriétaires pour l'esthétique du bois naturel associée à des performances imperméables, et pour les installations flottantes qui réduisent les perturbations. Les carreaux gagnent en popularité auprès des designers qui souhaitent des aspects pierre grand format sans le poids, le temps de séchage ou l'entretien du coulis de la céramique ou de la porcelaine. Dans les environnements commerciaux, les carreaux à noyau rigide permettent des rénovations nocturnes de halls et de couloirs avec des visuels réalistes et un retour immédiat au service.

Dans les projets résidentiels et commerciaux, les visuels et les finitions de surface continuent de s'améliorer, réduisant les compromis esthétiques avec les matériaux naturels. Des assortiments de lames plus larges et plus longues offrent un réalisme à l'échelle de la pièce qui était auparavant difficile à atteindre avec des longueurs plus courtes. Pour les carreaux, les options de motifs permettent des sols d'exception dans l'hôtellerie et la santé tout en maintenant le profil d'entretien pour lequel les plateformes résilientes sont connues. Le marché des revêtements de sol SPC bénéficie d'une méthode d'installation stable qui favorise les travaux par phases, réduit l'utilisation d'adhésifs et aboutit à des chantiers plus propres. Les publications commerciales des fabricants renforcent la manière dont les produits à noyau rigide peuvent remplacer des surfaces plus gourmandes en main-d'œuvre lorsque le temps de disponibilité est une contrainte de planification.

Par épaisseur de produit : la tranche 4,0–5,0 mm devance les autres à mesure que les codes se renforcent et que les exigences de confort augmentent

Le segment 4,0-5,0 mm représentait 43,67 % du marché des revêtements de sol SPC en 2025, mais les produits de 5,1-6,0 mm devraient croître à un CAGR de 9,23 % jusqu'en 2031, alors que les équipes de projet recherchent des indices acoustiques plus élevés et une sensation plus confortable sous les pieds dans les logements résidentiels haut de gamme et les immeubles collectifs. Les constructions plus épaisses avec sous-couche intégrée aident les projets à atteindre les seuils minimaux réglementaires pour les indices IIC et STC sans assembler plusieurs couches, réduisant ainsi les variables et simplifiant la documentation. Pour les promoteurs cherchant un meilleur contrôle du bruit d'impact, les assemblages monoproduit plus épais réduisent le risque de discordances entre les conditions de chantier et les ensembles testés en laboratoire. Ces choix réduisent également la transmission des légères irrégularités du sous-plancher, ce qui limite les rappels pour les zones creuses ou les différences de niveau sur les substrats plus durs. Les Déclarations Environnementales de Produit fournissent désormais des indicateurs de cycle de vie quantifiés, tels que le potentiel de réchauffement climatique (kg CO₂-éq/m²), la consommation d'énergie (MJ/m²) et les scénarios de fin de vie pour différentes constructions SPC, permettant aux prescripteurs de comparer l'impact des variations d'épaisseur et de sous-couche sur les performances environnementales selon les options de projet.

Il existe une limite pratique d'épaisseur au-delà de laquelle le coût des matériaux et les transitions vers les pièces adjacentes deviennent moins flexibles. Dans les plages courantes, cependant, l'équilibre entre acoustique, confort et facilité d'installation continue de pousser les formats premium vers les spécifications des immeubles collectifs et des logements résidentiels haut de gamme. La taille du marché des revêtements de sol SPC pour les assemblages premium est soutenue par des projets où la conformité réglementaire simplifiée et le confort des occupants sont des facteurs d'achat déterminants. La connaissance des sous-couches s'est également améliorée à mesure que les fournisseurs standardisent les définitions acoustiques et les recommandations de terrain. Aux États-Unis, les exigences minimales de séparation des logements pour le contrôle acoustique ancrent bon nombre de ces choix dans les contextes d'immeubles collectifs. La formation dispensée par les fournisseurs de sous-couches continue d'aider les équipes à sélectionner des assemblages permettant d'atteindre les objectifs IIC, STC et Delta IIC visés.

Par méthode d'installation : la domination du système à clipser à 89 % reflète l'arbitrage des coûts de main-d'œuvre et la vélocité des logements collectifs

Les systèmes à clipser représentaient 89,00 % de la taille du marché des revêtements de sol SPC en 2025 et devraient croître à un CAGR de 8,50 % sur 2026-2031, tandis que le collé représentait moins de 8 % de la part de marché des revêtements de sol SPC. L'adoption par les bricoleurs soutient également le système à clipser, car les lames à emboîtement peuvent être installées sur de nombreuses surfaces dures avec des outils de base lorsque les conditions du sous-plancher sont dans les tolérances, ce qui réduit les frictions de planification et aide les projets à démarrer plus tôt.

Les technologies d'emboîtement propriétaires sont largement sous licence et ont évolué pour fournir des joints durables répondant aux attentes de stabilité dimensionnelle et de performance des spécifications à noyau rigide, avec des normes telles que l'ASTM F3261 définissant les exigences minimales de la catégorie pour les usages résidentiels et commerciaux. Le collé reste pertinent lorsque les conditions du site ou les exigences de service justifient la permanence, notamment dans les couloirs de santé soumis à un nettoyage humide fréquent, les charges roulantes lourdes générant un cisaillement latéral, ou les très grandes surfaces continues dépassant les recommandations des systèmes flottants. Les formats auto-adhésifs servent les rénovations à faible épaisseur sur des surfaces dures existantes, mais restent une niche étroite en raison de fenêtres de substrat plus limitées et d'une amovibilité moins favorable par rapport aux installations flottantes.

Par utilisateur final : le résidentiel ancre les volumes, le commercial s'accélère sur les économies du cycle de vie

Les applications résidentielles représentaient 56,21 % de la demande SPC en 2025, tandis que le commercial croît à un CAGR de 9,50 % jusqu'en 2031, les opérateurs valorisant les avantages en termes de coût du cycle de vie et l'installation rationalisée. Dans le commerce de détail, la santé et l'hôtellerie, les formats à noyau rigide peuvent être installés dans des fenêtres serrées et utilisés immédiatement, ce qui réduit l'écart entre la démolition et la réouverture. Le nettoyage de routine s'aligne sur des processus adaptés au personnel, et la surface imperméable convient aux zones d'arrière-boutique et aux espaces publics qui connaissent des déversements fréquents ou une désinfection. Ces facteurs renforcent les offres SPC lorsque le temps de disponibilité et la maintenance prévisible guident les décisions. Les guides commerciaux publiés par les fabricants résument ces avantages et montrent comment le noyau rigide répond aux exigences de code et opérationnelles dans les projets d'intérieur typiques.

Du côté résidentiel, le marché des revêtements de sol SPC capte les installations de cuisines, salles de bains et entrées où l'exposition à l'humidité est probable, tandis que les espaces de vie peuvent être mixtes avec d'autres matériaux lorsque le confort est prioritaire. Les cycles de rotation des logements collectifs accordent une prime aux installations reproductibles et aux routines d'entretien de base qui maintiennent l'apparence entre les locataires. Lorsque les projets publics et privés nécessitent une documentation des performances environnementales et des options de récupération, les programmes d'entreprises offrent des voies définies pour les gammes résilientes éligibles. Ces offres aident les équipes à planifier la gestion en fin de vie pour les grands projets de manière plus crédible que l'élimination ad hoc. Elles renforcent également la position du marché des revêtements de sol SPC dans les environnements institutionnels qui suivent les flux de matériaux et les exigences de reporting pour les systèmes de certification.

Par canal de distribution : la vente en ligne progresse à 10,16 % alors que les modèles de bricolage et de vente directe aux consommateurs perturbent le commerce de détail traditionnel

Les détaillants spécialisés en revêtements de sol dans le segment B2C/vente au détail représentaient 38,49 % de la part de marché des revêtements de sol composites pierre-plastique en 2025, et au sein de ce segment, le canal en ligne est projeté à un CAGR de 10,16 % jusqu'en 2031, porté par l'essor de l'adoption du bricolage et l'amélioration du merchandising numérique. La visualisation en ligne, les programmes d'échantillons et les formats de cartons adaptés à la livraison en colis réduisent les obstacles pour les propriétaires qui planifient et réalisent des rénovations pièce par pièce. Les approches omnicanales des grands détaillants brouillent davantage les frontières, permettant aux clients de rechercher et d'effectuer leurs achats en ligne avec des options de retrait ou de livraison qui accélèrent le démarrage des projets.

Pour les acheteurs entrepreneurs et B2B, les conditions de crédit, la documentation des spécifications et la logistique sur chantier restent déterminantes, ce qui soutient la croissance des canaux de distribution au service des projets commerciaux et multifamiliaux. À mesure que la capacité de production nationale de revêtements résilients se développe, les détaillants et les distributeurs disposent de davantage d'options pour la planification des délais et de la logistique, sans recourir au fret maritime longue distance. Les investissements dans la capacité de production nord-américaine de revêtements résilients rendent le marché des revêtements de sol composites pierre-plastique moins exposé aux perturbations d'expédition et aux évolutions réglementaires, qui façonnent les stratégies de distribution autour de la réactivité et de la documentation[3]SHAWINC.COMhttps://shawinc.com/Newsroom/Press-Releases/Shaw-Industries-to-Invest-~$90-Million-to-Expand-D.

Analyse géographique

L'Amérique du Nord représentait 35,88 % de la valeur mondiale du marché SPC en 2025. Les projets nord-américains citent de plus en plus les cycles de rénovation rapides et les seuils d'insonorisation imposés par les codes comme raisons de spécifier des assemblages à noyau rigide qui combinent une installation flottante rapide avec un contrôle acoustique basé sur la sous-couche. L'expansion de la capacité résiliente nationale devrait améliorer la disponibilité et réduire l'exposition aux longues fenêtres d'expédition et aux suppléments variables. Pour les projets commerciaux pilotés par prescription, les codes américains fixent des minimums de performance plancher-plafond pour l'IIC et le STC dans les séparations de logements. Cette base est souvent dépassée par des assemblages SPC plus épais avec des sous-couches adaptées. Ces considérations maintiennent la pertinence du marché des revêtements de sol SPC dans les rénovations locatives et dans les nouvelles constructions de logements collectifs visant des expériences résidentes cohérentes dans les unités superposées. Les communications des entreprises sur l'expansion de la fabrication résiliente soulignent que les délais et l'étendue des produits s'amélioreront à mesure que les nouvelles lignes nationales atteindront leur pleine production.

L'Asie-Pacifique devrait enregistrer la croissance la plus rapide avec un CAGR de 9,77 % de 2026 à 2031, reflétant à la fois l'échelle des producteurs et le parc immobilier urbain adoptant des surfaces imperméables et résilientes lors des cycles de rénovation sur le marché des revêtements de sol SPC. La croissance européenne se poursuit à un rythme mesuré, les marchés matures pesant le confort acoustique, les déclarations environnementales et les critères de marchés publics qui privilégient une documentation détaillée. Les mesures commerciales en Europe ont reconfiguré l'économie des résines pour les transformateurs en aval en 2025, ce qui a encouragé la diversification des matériaux et l'investissement dans des processus et des lignes plus proches de la demande finale. Ces conditions ont élargi la gamme de sources fiables du marché des revêtements de sol SPC en Europe et soutenu les équipes de projet axées sur des données validées et des assemblages conformes[4]POLICY.TRADE. https://policy.trade.ec.europa.eu/news/commission-counters-dumped-polyvinyl-chloride-usa-and-egypt-2025-01-10_en.

Au Royaume-Uni et dans l'Union européenne, les mesures antidumping mises en œuvre en 2025 ont modifié certaines relations de prix des résines et affecté les plans d'approvisionnement des transformateurs. Ces changements sont intervenus parallèlement à l'accent continu mis sur des données environnementales de produits transparentes et une documentation de la qualité de l'air intérieur pour les revêtements de sol résilients. Les DEP émises par des associations et adaptées au SPC fournissent une référence directe pour les équipes comparant les rapports de cycle de vie entre les types de produits, ce qui soutient des cadres de sélection cohérents. À mesure que les critères de construction verte publics et privés se répandent, la documentation et les options de récupération deviennent plus pertinentes pour les achats, et les entreprises capables d'offrir des données validées et des programmes de reprise sont bien positionnées. Ces facteurs soutiennent le marché des revêtements de sol SPC en Europe tout en l'orientant vers des formats et des fournisseurs qui s'alignent sur les tendances politiques et documentaires. L'effet combiné est une demande stable avec une inclinaison vers des offres répondant à la fois aux seuils de performance et de divulgation.

Paysage concurrentiel

Le marché des revêtements de sol SPC reste modérément fragmenté, avec un premier niveau de fabricants actifs à l'international soutenus par des marques solides, une distribution et des empreintes de production de plus en plus locales. L'intensité concurrentielle augmente à mesure que la capacité résiliente nationale se développe, offrant des délais plus courts et une certitude pour les projets nécessitant des calendriers cohérents. La technologie et la documentation sont des facteurs de différenciation importants, notamment les systèmes d'emboîtement, la durabilité de la couche d'usure et les vérifications de qualité de l'air intérieur par des tiers qui simplifient les soumissions. Les programmes de durabilité et les déclarations appuyées par des DEP émergent également comme des facteurs pour les projets du secteur public et les projets privés axés sur la certification. Les entreprises capables d'associer une livraison fiable à des rapports environnementaux transparents et des options de récupération sont bien positionnées pour remporter des appels d'offres pilotés par prescription.

Les mouvements stratégiques reflètent ces thèmes. Les investissements dans la capacité résiliente américaine augmentent la part de l'approvisionnement national en Amérique du Nord et offrent des avantages de mise sur le marché là où la variabilité du fret maritime était un défi de planification. Les communications des entreprises mettent en avant des capacités liées à des cycles de production plus rapides, des options d'embossage et de format élargies, et des fenêtres de délai plus serrées qui s'alignent sur les attentes des revendeurs et des entrepreneurs. Du côté commercial, les guides produits soulignent comment le noyau rigide soutient les rotations rapides dans les bureaux, cliniques et environnements de vente au détail et comment il s'intègre dans des routines de maintenance qui réduisent les intrants de main-d'œuvre au fil du temps. Ces développements aident le marché des revêtements de sol SPC à concurrencer sur le coût total installé et le temps de disponibilité, pas seulement sur le prix des matériaux.

Les engagements en matière de durabilité et les cadres sectoriels se placent aux côtés de la capacité et de la performance comme critères d'achat. Les programmes d'associations et les déclarations des entreprises fournissent les ensembles de données que les propriétaires, les concepteurs et les entrepreneurs utilisent pour évaluer les performances environnementales par rapport aux exigences de documentation. En pratique, cela signifie que les références DEP pour le SPC et les catégories résilientes adjacentes sont couramment demandées dans les dossiers d'appel d'offres, et les équipes acheteuses considèrent les programmes de récupération là où ils s'appliquent. Par conséquent, les fournisseurs disposant d'offres bien documentées et de données accessibles ont un avantage dans les compétitions où la transparence est obligatoire. Ces dynamiques, combinées à une production locale élargie et à des avantages d'aménagement, définissent le manuel de jeu concurrentiel à court terme du marché des revêtements de sol SPC.

Leaders du secteur des revêtements de sol en composite pierre-plastique

Mohawk Industries

Shaw Industries

AHF Products

Tarkett

Mannington Mills

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : AHF Products a dévoilé une nouvelle enseigne dans son usine de fabrication de noyaux rigides récemment acquise à Cartersville, en Géorgie (328 000 pieds carrés), signifiant un investissement continu dans la fabrication américaine et renforçant sa chaîne d'approvisionnement pour soutenir Armstrong Flooring, Bruce et les produits à marque privée basés aux États-Unis. L'usine produit des millions de pieds carrés de revêtements de sol annuellement, en utilisant une automatisation avancée et la technologie propriétaire HDPC (noyau polymère haute densité) d'AHF pour des revêtements de sol imperméables et haute performance.

- Mars 2026 : Mohawk Industries a annoncé des mises à jour organisationnelles et des rafraîchissements de gammes de produits pour 2026, incluant de nouvelles introductions dans son segment de revêtements de sol résilients (par exemple, SPC, WPC et LVT), visant à améliorer les performances des produits, la polyvalence du design et les ventes chez les revendeurs.

- Mars 2025 : La Multilayer Modular Flooring Association (MMFA) a publié sa deuxième déclaration environnementale de produit (DEP) pour les revêtements de sol en vinyle-SPC (gamme d'épaisseur 4-5 mm), vérifiée par l'Institut IBU allemand et valable cinq ans (2025-2030), fournissant des données de performance environnementale vérifiées de manière indépendante pour soutenir la sélection de matériaux de construction durables et s'aligner sur les normes LEED, BREEAM et DGNB en évolution. Les données ont été fournies par quatre entreprises membres de la MMFA.

Portée du rapport mondial sur le marché des revêtements de sol en composite pierre-plastique

| Carreaux SPC |

| Lames SPC |

| 4,0–4,5 mm |

| 5,0–5,5 mm |

| 6,0–6,5 mm |

| Supérieur à 6,5 mm |

| Auto-adhésif |

| Collé |

| Emboîtement/à clipser |

| Autres |

| Résidentiel |

| Commercial |

| B2C/Vente au détail | Grandes surfaces de bricolage |

| Magasins spécialisés en revêtements de sol | |

| En ligne | |

| Autres canaux de distribution | |

| B2B/Entrepreneurs |

| Amérique du Nord | Canada |

| États-Unis | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas, Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Carreaux SPC | |

| Lames SPC | ||

| Par épaisseur de produit | 4,0–4,5 mm | |

| 5,0–5,5 mm | ||

| 6,0–6,5 mm | ||

| Supérieur à 6,5 mm | ||

| Par méthode d'installation | Auto-adhésif | |

| Collé | ||

| Emboîtement/à clipser | ||

| Autres | ||

| Par utilisateur final | Résidentiel | |

| Commercial | ||

| Par canal de distribution | B2C/Vente au détail | Grandes surfaces de bricolage |

| Magasins spécialisés en revêtements de sol | ||

| En ligne | ||

| Autres canaux de distribution | ||

| B2B/Entrepreneurs | ||

| Par géographie | Amérique du Nord | Canada |

| États-Unis | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas, Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et les perspectives de croissance du marché des revêtements de sol SPC jusqu'en 2031 ?

La taille du marché des revêtements de sol SPC était de 15,94 milliards USD en 2025 et est estimée à 16,49 milliards USD en 2026, pour atteindre 22,41 milliards USD d'ici 2031 avec un CAGR de 6,33 %.

Quels segments sont en tête et lesquels connaissent la croissance la plus rapide dans les revêtements de sol SPC ?

Les lames ont dominé avec une part de 84,00 % en 2025 et devraient être les plus dynamiques avec un CAGR de 8,03 % jusqu'en 2031. Par épaisseur, la tranche 4,0–5,0 mm a dominé avec une part de 43,67 % en 2025, et la tranche 5,1–6,0 mm devrait croître à un CAGR de 9,23 %.

Où la demande de revêtements de sol SPC augmente-t-elle le plus rapidement par région ?

L'Asie-Pacifique devrait être la région à la croissance la plus rapide avec un CAGR de 9,77 % jusqu'en 2031, tandis que l'Amérique du Nord détenait 35,88 % des revenus en 2025.

Pourquoi les acheteurs commerciaux se tournent-ils vers le SPC pour les aménagements et les rénovations ?

Les installations flottantes rapides, la disponibilité immédiate à la marche et le nettoyage de routine soutiennent des réouvertures plus rapides et des coûts de cycle de vie inférieurs dans les bureaux, cliniques, commerces de détail et espaces d'hôtellerie.

Comment les codes de construction affectent-ils les spécifications SPC dans les projets de logements collectifs ?

Les codes américains exigent des seuils minimaux d'IIC et de STC pour les séparations de logements, et les assemblages SPC avec sous-couche adaptée aident les projets à atteindre ces références tout en préservant la vitesse d'installation.

Quelle documentation de durabilité est couramment demandée pour les spécifications SPC ?

Les équipes de projet demandent de plus en plus des DEP et des vérifications de qualité de l'air intérieur, et les DEP émises par des associations pour le SPC aident à standardiser les déclarations environnementales dans les appels d'offres.

Dernière mise à jour de la page le: