Taille et part de marché des revêtements de sol stratifiés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

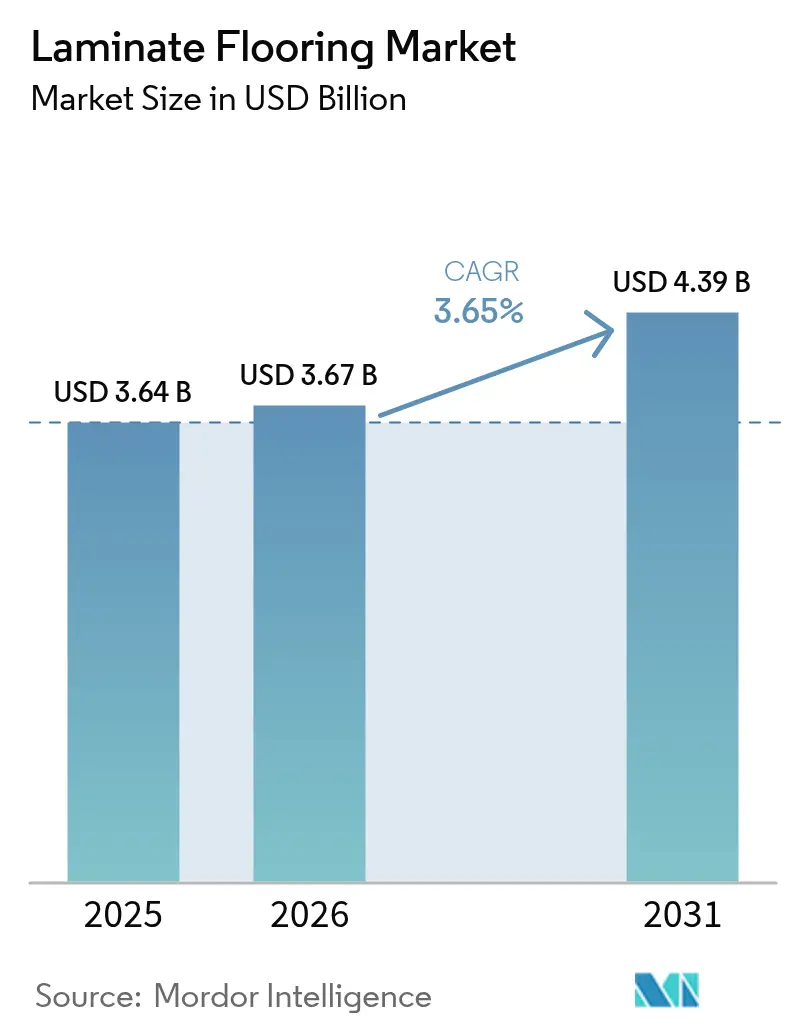

| Taille du Marché (2026) | 3.67 Milliards de dollars |

| Taille du Marché (2031) | 4.39 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.65% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des revêtements de sol stratifiés par Mordor Intelligence

La taille du marché des revêtements de sol stratifiés s'élevait à 3,64 milliards USD en 2025, devrait atteindre 3,67 milliards USD en 2026 et est prévue pour s'élever à 4,39 milliards USD d'ici 2031, reflétant un TCAC de 3,65 % sur la période 2026-2031. La dynamique du marché des revêtements de sol stratifiés en 2026 est soutenue par les avancées en matière de performance imperméable qui étendent l'utilisation aux cuisines, salles de bains et espaces en sous-sol, ce qui élargit la demande adressable totale au-delà des espaces de vie traditionnels. Les décisions relatives aux produits et aux canaux de distribution sur le marché des revêtements de sol stratifiés sont de plus en plus influencées par la conformité aux émissions de formaldéhyde et la cadence des tests dans le cadre du titre VI du TSCA américain et des règles CANFER canadiennes, qui rehaussent les exigences en matière de contrôle qualité et de documentation pour les substrats à base de bois. Dans l'Union européenne, le nouveau règlement sur les produits sans déforestation exige une diligence raisonnable et une traçabilité par géolocalisation pour les intrants en bois concernés, ce qui peut entraîner des coûts de traitement supplémentaires et des délais plus longs pour les opérateurs concernés en 2026 et 2027. Le marché des revêtements de sol stratifiés bénéficie également d'une documentation de durabilité plus large, les principaux producteurs émettant des Déclarations Environnementales de Produit et aidant les prescripteurs à comparer les données de cycle de vie en toute confiance pour les programmes de construction verte. Les initiatives d'économie circulaire, notamment les nouvelles lignes de recyclage capables de valoriser les panneaux MDF et HDF pour de nouveaux panneaux décoratifs et revêtements de sol stratifiés, témoignent d'efforts structurels susceptibles de différencier les marques en 2026.

Points clés du rapport

- Par type de produit, le panneau de fibres à haute densité (HDF) représentait 63,61 % de la part de marché des revêtements de sol stratifiés en 2025, tandis que le panneau de fibres à densité moyenne (MDF) devrait enregistrer le TCAC projeté le plus élevé à 4,44 % jusqu'en 2031.

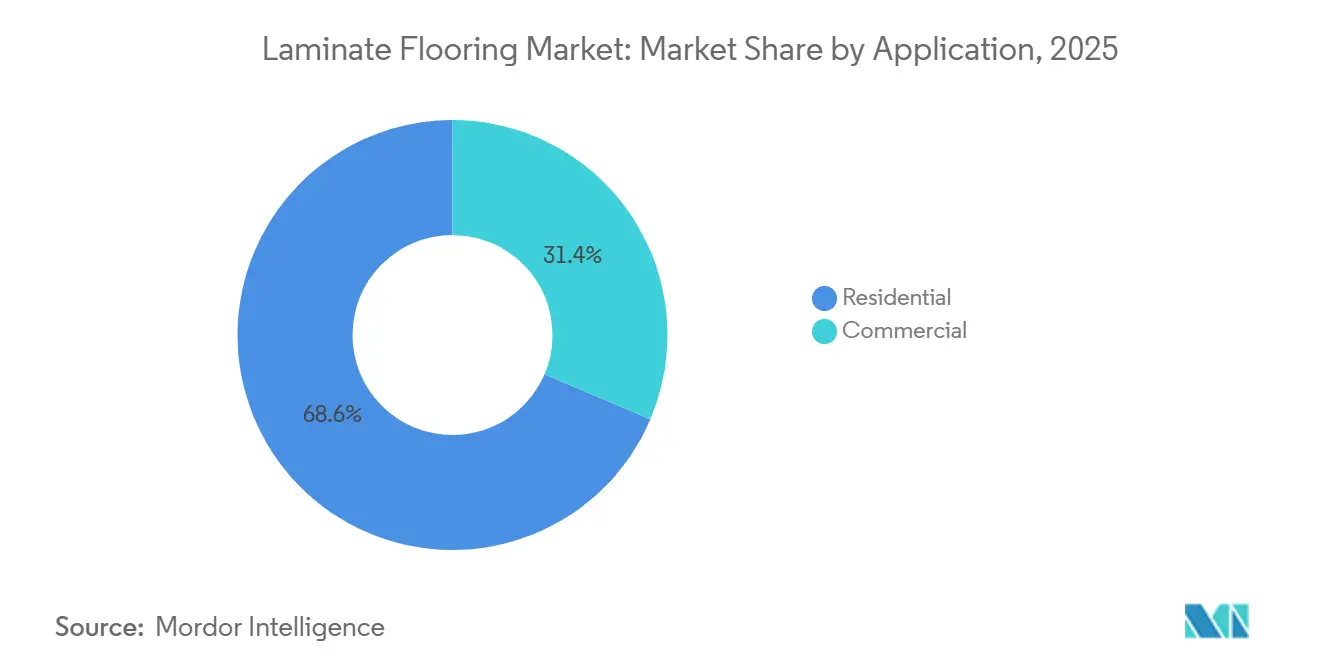

- Par application, le résidentiel représentait 68,55 % de la part de marché des revêtements de sol stratifiés en 2025, tandis que le commercial devrait enregistrer le TCAC projeté le plus élevé à 4,16 % jusqu'en 2031.

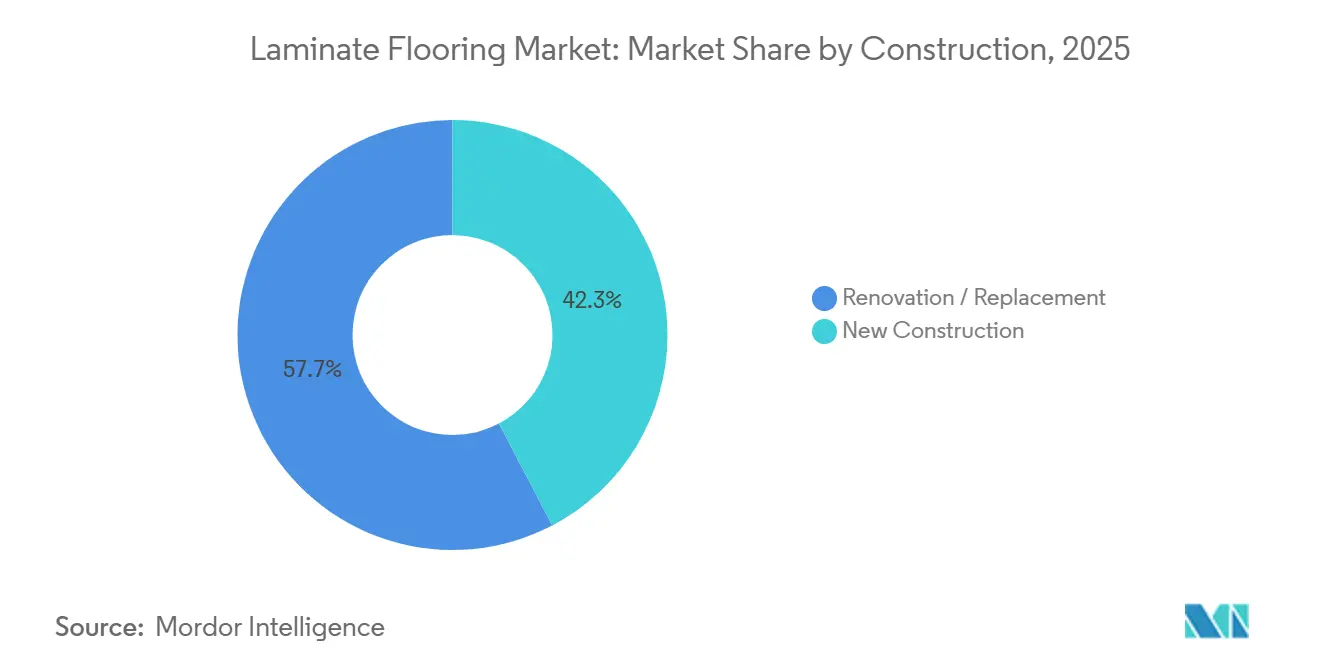

- Par construction, la rénovation et le remplacement représentaient 57,68 % de la part de marché des revêtements de sol stratifiés en 2025, tandis que la nouvelle construction devrait croître à un TCAC de 3,92 % jusqu'en 2031.

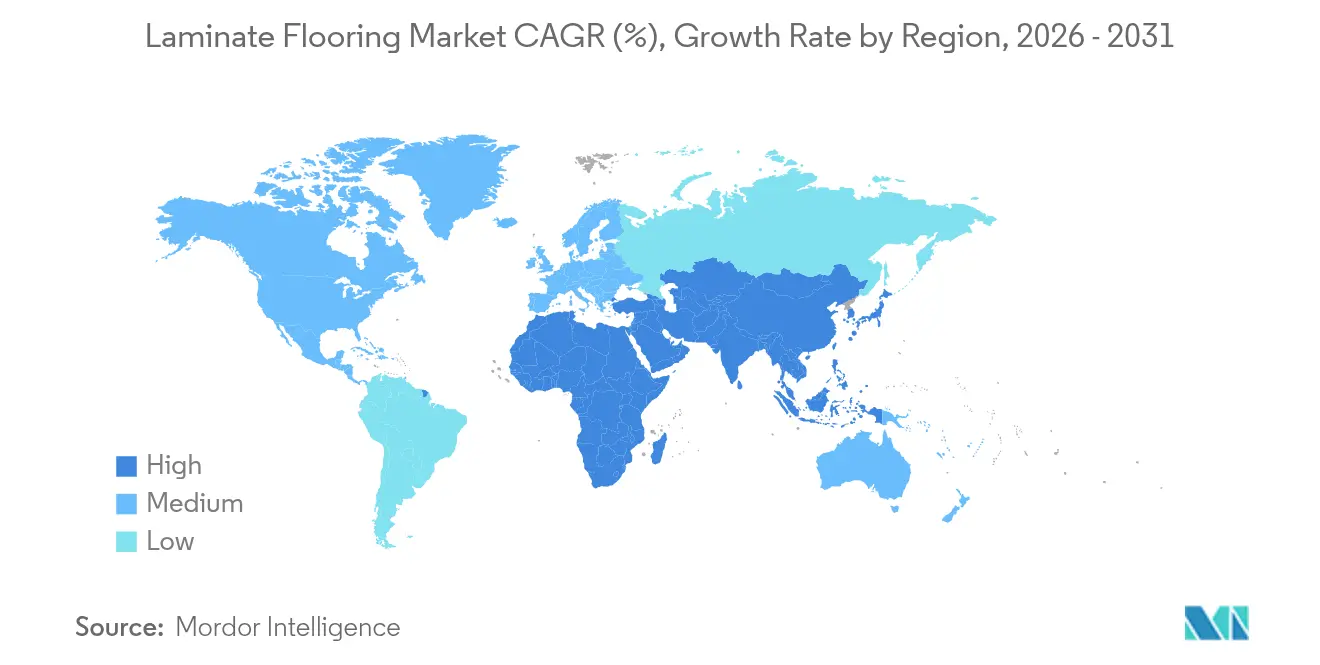

- Par géographie, l'Asie-Pacifique détenait 37,95 % de la part de marché des revêtements de sol stratifiés en 2025, tandis que le Moyen-Orient et l'Afrique devraient se développer à un TCAC de 4,15 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des revêtements de sol stratifiés

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande de rénovation résidentielle accessible aux particuliers | +0.9% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Bassin de demande lié au logement et à la construction en Asie-Pacifique | +1.2% | Cœur Asie-Pacifique, débordement vers l'Asie occidentale et l'Afrique | Long terme (≥ 4 ans) |

| Rapport coût-performance et réalisme EIR par rapport au bois massif et à la pierre | +0.7% | Mondial | Moyen terme (2-4 ans) |

| Les stratifiés imperméables et résistants à l'eau élargissent les zones d'utilisation | +0.8% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| La pression tarifaire sur le vinyle rigide oriente la part vers le stratifié | +0.5% | Amérique du Nord, gains précoces dans les pôles de production nationaux | Court terme (≤ 2 ans) |

| Les achats verts favorisent les solutions sans PVC, avec DEP et bois traçable | +0.6% | Les secteurs commerciaux européens et nord-américains se répercutent sur les institutions d'Asie-Pacifique. | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La demande de rénovation résidentielle accessible aux particuliers soutient la croissance malgré le blocage des taux

En 2026, l'activité de rénovation continue d'orienter le marché des revêtements de sol stratifiés, car l'installation par système à clipser réduit les besoins en main-d'œuvre et permet aux propriétaires de gérer eux-mêmes leurs projets avec des délais prévisibles. Le marché des revêtements de sol stratifiés bénéficie lorsque les ménages retardent leur déménagement tout en rafraîchissant leurs intérieurs, les cycles de remplacement se déroulant pièce par pièce en fonction des budgets disponibles. La formation en magasin et les démonstrations en showroom mettant en avant les performances contre les rayures, les chocs et les taches ont contribué à repositionner les offres modernes, ce qui soutient la demande de remplacement même lorsque les cycles de nouvelle construction restent irréguliers. Les mises à niveau de design et de format publiées par les membres des associations soutiennent également l'attrait des consommateurs en mettant l'accent sur les textures naturelles et les surfaces durables, qui s'alignent sur des cycles de rénovation plus longs dans les économies matures. L'effet net maintient le marché des revêtements de sol stratifiés étroitement lié aux dépenses de remplacement résidentiel, où une large base installée et des avantages pratiques d'entretien soutiennent des mises à niveau récurrentes.

Bassin de demande lié au logement et à la construction en Asie-Pacifique

L'Asie-Pacifique est en tête du marché des revêtements de sol stratifiés avec une part de 37,95 % en 2025 et devrait croître à un TCAC de 5,80 % de 2026 à 2031, indiquant une large base de demande portée par la construction qui s'étend au-delà des simples cycles de rénovation. Le marché des revêtements de sol stratifiés en 2026 bénéficie d'une forte demande des projets de logements urbains et de constructions commerciales en Asie-Pacifique, où des calendriers de construction plus rapides et des achats sensibles aux coûts maintiennent les stratifiés compétitifs pour les grandes surfaces. Les projets publics et privés régionaux en Asie occidentale constituent également un pipeline prospectif qui réduit la volatilité, ce qui complète les volumes portés par la rénovation en Amérique du Nord et en Europe. Le Moyen-Orient et l'Afrique devraient en outre enregistrer la croissance régionale la plus rapide jusqu'en 2031, ce qui soutient un rééquilibrage du marché des revêtements de sol stratifiés vers de nouveaux bassins de demande émergents. Ces dynamiques maintiennent le marché des revêtements de sol stratifiés exposé à des programmes de construction à long horizon susceptibles de compenser les ralentissements temporaires dans les cycles de rénovation résidentielle matures.

Rapport coût-performance et réalisme EIR par rapport au bois massif et à la pierre

Les avancées en matière d'impression numérique et de texturation en relief intégré ont amélioré le réalisme, rendant le marché des revêtements de sol stratifiés plus compétitif face aux aspects bois ingéniéré de milieu de gamme ou aux aspects pierre. Les mises à jour des associations en 2025 et 2026 ont mis en avant des textures naturelles, des finitions mates et des orientations de design qui améliorent l'authenticité tout en conservant les avantages de coût par rapport aux matériaux alternatifs[1]Producteurs européens de revêtements de sol stratifiés, « Tendances 2025 : durables, résistants et élégants », EPLF, eplf.com . Le marché des revêtements de sol stratifiés tire désormais parti d'un équilibre entre l'aspect, la performance et le prix, ce qui est essentiel pour les ménages qui privilégient la résistance aux rayures et la facilité d'entretien par rapport aux options de ponçage. Les plateformes de produits combinant des indices d'abrasion élevés et des surfaces réalistes améliorent le potentiel de montée en gamme sur le marché des revêtements de sol stratifiés lorsque les consommateurs comparent le coût total installé. Les innovations en matière de durabilité contribuent également à la valeur, car les constructions sans PVC et recyclables des principaux producteurs peuvent répondre aux intentions de design, aux exigences réglementaires et aux objectifs de coût dans une spécification unifiée.

Les stratifiés imperméables et résistants à l'eau élargissent les zones d'utilisation

Les technologies de protection contre l'eau élargissent la base adressable du marché des revêtements de sol stratifiés en permettant l'installation dans les cuisines, les entrées, les buanderies et certains espaces en sous-sol. Un exemple de technologie de pointe offre jusqu'à 72 heures de protection contre l'eau stagnante sans gonflement visible, ce qui donne aux détaillants et aux installateurs une plus grande confiance dans les zones exposées aux déversements et à l'humidité. Le marché des revêtements de sol stratifiés gagne encore en traction lorsque les allégations d'imperméabilité s'associent à des indices de surface durables, car les espaces commerciaux et hôteliers exigent à la fois une résistance aux déversements et une résistance au trafic. Les communications des associations en 2026 continuent de mettre l'accent sur les thèmes du design et de la durabilité, ce qui soutient une adoption plus large à mesure que les acheteurs voient des démonstrations en direct de la résistance à l'eau et des textures authentiques côte à côte. À mesure que davantage de détaillants centrent ces extensions de zones d'utilisation dans leurs présentoirs, le marché des revêtements de sol stratifiés capte des projets qui auraient par défaut opté pour le vinyle rigide lors des cycles précédents.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Perte de parts au profit du LVT et du SPC sur la perception de l'imperméabilité et de la résistance aux chocs | -0.8% | Mondial, aigu dans la nouvelle construction multifamiliale en Amérique du Nord | Moyen terme (2-4 ans) |

| Risque de gonflement des joints et des bords du noyau HDF lors d'incidents humides | -0.4% | Mondial, accentué dans les régions à forte humidité | Court terme (≤ 2 ans) |

| La diligence raisonnable européenne en matière de déforestation ajoute des coûts de conformité et des délais | -0.3% | Importations européennes, répercussion sur les exportateurs américains | Long terme (≥ 4 ans) |

| Les régimes stricts d'émissions de formaldéhyde augmentent les coûts de contrôle qualité | -0.5% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Perte de parts au profit du LVT et du SPC sur la perception de l'imperméabilité et de la résistance aux chocs

Les alternatives à noyau rigide sont souvent commercialisées comme entièrement imperméables, et ce message reste au premier plan pour de nombreux gestionnaires de propriétés et associés aux ventes en magasin. Sur le marché des revêtements de sol stratifiés, cet écart de perception peut retarder la reconnaissance des récentes avancées en matière d'imperméabilité et d'amélioration des performances contre les rayures, ce qui ralentit la reprise de parts dans les applications exposées à l'humidité. Une meilleure formation en showroom et des démonstrations côte à côte aident à combler cet écart en mettant en évidence à la fois le réalisme et les performances à l'eau dans des tests contrôlés. Les bilans de tendances des associations continuent de souligner comment les designs et finitions mis à jour répondent aux besoins de performance quotidiens, ce qui soutient le contenu de formation pour les associés aux ventes et les installateurs. À mesure que ces démonstrations se développent auprès des partenaires de distribution, le marché des revêtements de sol stratifiés peut récupérer des projets où les anciens discours sur l'imperméabilité orientaient autrefois le choix vers le vinyle rigide.

Risque de gonflement des joints et des bords du noyau HDF lors d'incidents humides

Les allégations de résistance à l'eau varient selon les marques et les technologies, et certains installateurs restent prudents pour les poses en sous-sol et en salle de bains jusqu'à ce qu'ils voient des fenêtres de protection documentées et des performances sur le terrain. Le marché des revêtements de sol stratifiés doit continuer à démontrer une résistance à l'eau crédible grâce à des divulgations technologiques, des guides d'installation et des garanties après-vente qui réduisent la responsabilité perçue. Des déclarations claires sur les produits concernant la tolérance à l'eau stagnante et la protection des bords, y compris des exemples de protection de 72 heures, donnent aux installateurs plus de confiance dans des cas d'utilisation qui étaient autrefois limités aux alternatives. Dans le même temps, la conformité aux normes d'émissions de formaldéhyde aux États-Unis et au Canada exige des tests de routine et une supervision par des tiers pour les noyaux en bois composite, ce qui ajoute des étapes de traitement et exige une rigueur des fournisseurs dans les achats et la fabrication[2]Santé Canada, « Document d'orientation : Règlement sur les émissions de formaldéhyde provenant des produits en bois composite », Gouvernement du Canada, canada.ca . À mesure que les producteurs publient des documents techniques détaillés et renforcent la formation, le marché des revêtements de sol stratifiés peut atténuer la perception du risque par les installateurs et accroître la confiance pour une gamme plus large de pièces.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : l'avantage de densité du HDF maintient sa part tandis que le MDF développe le segment de valeur

Le panneau de fibres à haute densité représentait 63,61 % des ventes de 2025 et a établi la référence de performance premium en matière de stabilité dimensionnelle et de résistance sur le marché des revêtements de sol stratifiés. Sur le marché des revêtements de sol stratifiés, le HDF soutient des produits avec des indices d'abrasion plus élevés et un meilleur scellement des bords, ce qui est utile dans les cuisines, les entrées et les couloirs à fort trafic. Les producteurs continuent de documenter les performances d'émissions pour les constructions à base de HDF afin de se conformer au titre VI du TSCA et de maintenir l'éligibilité des produits sur les marchés réglementés, ce qui stabilise la confiance des canaux de distribution en 2026. Les systèmes de surface et de joint imperméables associés à la stabilité du noyau HDF sont au cœur de la formation des canaux, et les technologies nommées offrant une protection de 72 heures contre l'eau stagnante ont renforcé la façon dont les plateformes HDF peuvent s'étendre vers de nouvelles zones. Ces attributs aident le marché des revêtements de sol stratifiés à répondre aux projets qui exigent à la fois de meilleures performances au trafic et une tolérance à l'humidité de courte durée sans la prime de coût du bois massif.

Le MDF détenait le solde de la part en 2025 et devrait croître le plus rapidement à un TCAC de 4,44 % entre 2026 et 2031, les marques ciblant les segments résidentiels sensibles aux coûts avec des performances crédibles, ce qui élargit l'empreinte du marché des revêtements de sol stratifiés sur les gammes d'entrée et de milieu de gamme. Le secteur des revêtements de sol stratifiés positionne souvent le MDF à des niveaux de prix accessibles qui répondent néanmoins aux normes d'émissions et aux attentes de durabilité, ce qui maintient les points d'entrée de la catégorie attractifs en magasin. Les fabricants investissant dans des formats sans PVC élargissent également la base d'utilisateurs en répondant aux attentes en matière de durabilité, notamment les constructions recyclables et les certifications tierces qui soutiennent les spécifications commerciales. Sur la période de prévision, le HDF maintient sa position dans les cas d'utilisation premium, tandis que le MDF gagne des parts dans les grands projets résidentiels qui se positionnent en prix face aux alternatives résilientes.

Par application : le remplacement résidentiel domine tandis que le commercial progresse grâce aux spécifications appuyées par les DEP

Le résidentiel représentait 68,55 % des volumes de 2025, ce qui reflète le lien profond du marché des revêtements de sol stratifiés avec les cycles de remplacement où les systèmes à clipser et les finitions durables s'adaptent aux délais des particuliers et à la planification budgétaire en 2026. Le marché des revêtements de sol stratifiés bénéficie d'une formation continue sur les produits qui met en avant la résistance aux chocs et aux rayures, les textures authentiques et les collections de couleurs stables pour les rénovations courantes à domicile. La demande dans les foyers avec animaux de compagnie et les modes de vie actifs s'aligne sur les surfaces classées AC, qui soutiennent un trafic résidentiel régulier dans les espaces adjacents à la cuisine et les entrées. Les technologies de joint et de surface imperméables aident à étendre l'utilisation aux buanderies et autres zones à risque de déversement, ce qui ajoute des pièces supplémentaires par logement au fil du temps. À mesure que les détaillants développent des présentoirs axés sur la narration et des démonstrations côte à côte, le marché des revêtements de sol stratifiés maintient sa place sur les listes de présélection des propriétaires soucieux de leur budget et de leur design.

Le commercial détenait les 31,45 % restants en 2025 et devrait croître le plus rapidement à un TCAC de 4,16 % jusqu'en 2031, les prescripteurs s'appuyant sur la documentation tierce et les allégations de circularité qui valident les objectifs environnementaux. Les divulgations appuyées par des DEP, les projets pilotes de recyclabilité et les systèmes de matériaux économes en ressources aident à satisfaire les exigences d'achat institutionnel désormais courantes dans les bureaux, le commerce de détail et l'hôtellerie. La taille du marché des revêtements de sol stratifiés pour le commercial représentait 31,45 % en 2025, et la dynamique s'améliore à mesure que la résistance à l'eau est démontrée parallèlement aux indices d'abrasion qui répondent aux attentes de trafic dans les couloirs et les espaces d'accueil. À mesure que les grands propriétaires standardisent les spécifications avec une transparence sur le cycle de vie, le marché des revêtements de sol stratifiés peut l'emporter sur l'aspect, le profil d'entretien et la documentation dans les portefeuilles multi-sites. Une communication plus large sur la durabilité par les marques renforce la confiance pour une utilisation à long terme dans les espaces ouverts au public.

Par construction : l'attrait des particuliers pour la rénovation maintient la part tandis que la nouvelle construction progresse grâce aux projets émergents

La rénovation et le remplacement détenaient une part de 57,68 % en 2025, ce qui s'aligne sur la force historique du marché des revêtements de sol stratifiés dans les rafraîchissements de la base installée, où les propriétaires apprécient une installation rapide et des coûts prévisibles en 2026. Le marché des revêtements de sol stratifiés continue de bénéficier de l'accent mis par les détaillants sur les indices d'imperméabilité et d'abrasion qui s'appliquent directement aux entrées, cuisines et salons. Les conseils sur la conformité aux émissions et les pratiques d'installation sécurisées soutiennent également la confiance pour les projets dans les juridictions réglementées, ce qui contribue à maintenir des ventes régulières[3]California Air Resources Board, « Programme sur les produits en bois composite », CARB, ww2.arb.ca.gov. Les performances imperméables démontrées, notamment une protection de 72 heures contre l'eau stagnante sur certains systèmes, réduisent les frictions dans les choix de rénovation pour les espaces en sous-sol lorsque les propriétaires évaluent le coût par rapport à la durabilité. Ces facteurs maintiennent le marché des revêtements de sol stratifiés actif tout au long des fenêtres de rénovation saisonnières.

La nouvelle construction représentait 42,32 % des volumes de 2025 et devrait croître à 3,92 % jusqu'en 2031, les projets de logements et commerciaux dans les régions émergentes constituant la base installée qui sous-tendra les futurs remplacements. Le marché des revêtements de sol stratifiés bénéficie lorsque les promoteurs choisissent des systèmes d'installation plus rapides qui compriment les calendriers sans coordination commerciale majeure, notamment dans les grandes tours résidentielles et les empreintes hôtelières. Les équipes d'achat régionales demandent de plus en plus la documentation sur les émissions et les DEP pour les matériaux à base de bois, ce qui favorise les fournisseurs organisés disposant de dossiers techniques complets. À mesure que les constructeurs ciblent des finitions de milieu de gamme qui équilibrent l'aspect et le budget, le marché des revêtements de sol stratifiés peut capter les couloirs, les pièces et les espaces d'agrément qui ne nécessitent pas de détails en bois de luxe. Au fil du temps, ces nouvelles installations alimentent des cycles de remplacement récurrents qui stabilisent la demande.

Analyse géographique

L'Asie-Pacifique était en tête du marché des revêtements de sol stratifiés avec une part de 37,95 % en 2025 et devrait croître à un TCAC de 5,80 % durant 2026-2031, ce qui confirme une demande soutenue portée par la construction dans les projets de logements et commerciaux nécessitant des surfaces durables à installation rapide. Les producteurs qui combinent la conformité aux émissions, les données appuyées par des DEP et les options imperméables peuvent s'aligner sur les exigences des projets publics et privés, ce qui soutient une adoption plus large dans les espaces institutionnels et hôteliers. À mesure que les showrooms régionaux mettent en avant les textures naturelles et les finitions mates, le marché des revêtements de sol stratifiés gagne une préférence supplémentaire parmi les acheteurs qui comparent les performances et le coût installé aux autres matériaux de surface. Ces moteurs contribuent à soutenir la croissance à travers des plans de construction pluriannuels en 2026 et au-delà.

L'Europe maintient une position importante sur le marché des revêtements de sol stratifiés, avec une croissance modérée à un TCAC projeté de 3,00 % durant 2026-2031, les opérateurs mettant en œuvre le règlement sur les produits sans déforestation avec de nouvelles exigences de diligence raisonnable et de traçabilité par géolocalisation[4]Commission européenne, « Règlement sur les produits sans déforestation », Commission européenne, environment.ec.europa.eu. Le marché des revêtements de sol stratifiés en Europe reste également façonné par des régimes stricts d'émissions de formaldéhyde et des attentes en matière de faibles COV, qui récompensent les fournisseurs intégrés verticalement qui contrôlent la production et les tests de panneaux en interne. Les rapports de tendances des associations mettent en avant des textures réalistes et des orientations de design durables, qui maintiennent les introductions de produits européens alignées sur les préférences du marché en 2026. À l'approche des dates de conformité à l'EUDR pour les grands opérateurs fin 2026 et pour les petits opérateurs en 2027, le marché des revêtements de sol stratifiés pourrait connaître des ajustements à court terme dans les pratiques d'approvisionnement et de documentation qui se stabiliseront à moyen terme. Ces changements structurels renforcent l'importance des chaînes d'approvisionnement traçables et des divulgations vérifiées.

L'Amérique du Nord devrait croître à un TCAC de 3,80 % sur 2026-2031, le marché des revêtements de sol stratifiés étant lié à des cycles de rénovation réguliers et à une meilleure sensibilisation aux performances contre les rayures dans les foyers avec enfants et animaux de compagnie. Le titre VI du TSCA régit le marché des revêtements de sol stratifiés aux États-Unis pour les émissions des bois composites, ce qui impose des tests cohérents et une supervision par des tiers pour les produits vendus dans les canaux réglementés. Au Canada, le CANFER exige des tests primaires selon des cadences et des méthodes spécifiques prescrites, ce qui informe les systèmes de qualité des fabricants et la documentation utilisée par les prescripteurs commerciaux en 2026. Le Moyen-Orient et l'Afrique devraient afficher le TCAC régional le plus rapide à 4,15 % jusqu'en 2031, ce qui indique une demande portée par la construction où des revêtements de sol pratiques et résistants à l'eau avec un aspect bois s'adaptent aux projets qui gèrent étroitement les coûts et les calendriers. À mesure que ces régions développent leurs bases installées dans les catégories commerciales et résidentielles, le marché des revêtements de sol stratifiés développe une répartition géographique plus large qui soutient une croissance mondiale stable.

Paysage concurrentiel

L'intensité concurrentielle sur le marché des revêtements de sol stratifiés reste modérée en 2026, les cinq premiers acteurs mondiaux détenant environ la moitié de la part combinée estimée et une longue traîne de producteurs régionaux se concurrençant via la distribution locale. La différenciation est centrée sur les performances imperméables, la résistance à l'abrasion et le réalisme visuel, où les marques démontrent des fenêtres de protection à l'eau et présentent des aspects bois authentiques pour gagner des parts dans les zones à fort trafic et à risque de déversement. Les références en matière de durabilité, notamment les projets pilotes de circularité et les certifications tierces pour les matériaux recyclables sans PVC, constituent un levier supplémentaire pour la spécification dans les catégories commerciales qui dépendent de données vérifiées. Ces stratégies reflètent la façon dont le marché des revêtements de sol stratifiés équilibre la science des matériaux, la conformité et la narration au point de vente.

Les investissements technologiques et de design restent un thème central, les mises à jour de tendances des associations mettant en avant des textures naturelles, des finitions mates et des esthétiques équilibrées qui s'alignent sur les préférences des consommateurs en 2026. Les systèmes de surface et de joint imperméables qui atteignent une protection documentée contre l'eau stagnante aident les marques à repositionner le stratifié dans des pièces qui étaient autrefois considérées hors de portée, ce qui élargit le bassin accessible pour le marché des revêtements de sol stratifiés. Les communications d'entreprise font également référence aux mises à jour continues du portefeuille et aux initiatives opérationnelles, qui soutiennent le flux de produits et la visibilité de la catégorie dans les principaux comptes de distribution en Amérique du Nord et en Europe. À mesure que les fournisseurs intègrent la recyclabilité et l'efficacité des ressources dans leurs feuilles de route, le marché des revêtements de sol stratifiés peut séduire les institutions qui privilégient des résultats environnementaux vérifiables et des données de cycle de vie. Ce mélange de caractéristiques de performance et de durabilité documentée continue de guider les résultats de spécification.

Les stratégies de production régionale et la préparation à la conformité influencent les résultats concurrentiels en 2026, à mesure que les réglementations se renforcent et que les charges de travail documentaires augmentent. Le marché des revêtements de sol stratifiés voit les fournisseurs mettre l'accent sur la conformité aux émissions dans le cadre du titre VI du TSCA et du CANFER, car des tests cohérents et une supervision par des tiers sont des prérequis pour de nombreux canaux. Dans l'UE, la diligence raisonnable de l'EUDR ajoute des exigences de traçabilité à long terme pour les intrants en bois, ce qui récompense les opérateurs intégrés verticalement capables de vérifier efficacement la géolocalisation et les pratiques d'approvisionnement. Les marques communiquant leurs progrès sur les constructions recyclables sans PVC et les projets pilotes de reprise ajoutent une position distinctive à mesure que les équipes d'achat formalisent les critères ESG pour les matériaux d'intérieur en 2026. À mesure que ces facteurs convergent, le marché des revêtements de sol stratifiés récompense les fournisseurs combinant technologie, conformité et durabilité fondée sur des preuves.

Leaders du secteur des revêtements de sol stratifiés

Mohawk Industries

Shaw Industries

Tarkett

Swiss Krono Group

Kronospan

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : le CERAMIN du groupe CLASSEN a reçu la certification Cradle to Cradle Certified Full Scope Silver pour sa technologie de matériaux à base de polypropylène sans PVC, confirmant une plateforme économe en ressources et entièrement recyclable avec une part élevée de polymère recyclé.

- Octobre 2025 : Unilin a investi 23,52 millions USD dans une nouvelle ligne de recyclage à Bazeilles, en France, permettant le recyclage à l'échelle industrielle des panneaux MDF et HDF pour produire de nouveaux panneaux décoratifs et revêtements de sol stratifiés, ce qui fait avancer le programme de circularité sol à sol de l'entreprise.

- Juin 2025 : le groupe CLASSEN a reçu une médaille de bronze EcoVadis pour ses performances en matière de durabilité, plaçant l'entreprise parmi le groupe de tête des entreprises évaluées et soulignant les améliorations continues dans les indicateurs de production responsable.

- Mars 2025 : le groupe CLASSEN a reçu un certificat Cradle to Cradle Certified Material Health en bronze pour le revêtement de sol CERAMIN, reconnaissant les attributs de santé des matériaux et de réutilisabilité de son substrat à base de polypropylène.

Périmètre du rapport mondial sur le marché des revêtements de sol stratifiés

Le revêtement de sol stratifié comprend plusieurs couches synthétiques, telles que les couches d'usure, de décor, de noyau et de support, fusionnées par laminage. La couche supérieure, généralement composée de mélamine et d'oxyde d'aluminium, protège contre les rayures et l'humidité, garantissant la durabilité. Par rapport aux revêtements de sol en bois ingéniéré, en bois massif et en pierre, le revêtement de sol stratifié est plus abordable et plus facile à installer et à entretenir.

Le marché des revêtements de sol stratifiés est segmenté par type de produit, application, construction et géographie. Par type de produit, le marché est divisé en revêtement de sol stratifié en panneau de fibres à haute densité (HDF) et en revêtement de sol stratifié en panneau de fibres à densité moyenne (MDF). Par application, le marché est catégorisé en segments résidentiel et commercial. Par construction, le marché est segmenté en nouvelle construction et rénovation/remplacement.

Géographiquement, l'analyse de marché couvre l'Amérique du Nord, l'Amérique du Sud, l'Europe, l'Asie-Pacifique et le Moyen-Orient et l'Afrique. En Amérique du Nord, le marché comprend les États-Unis, le Canada et le Mexique. En Amérique du Sud, le marché couvre le Brésil, le Pérou, le Chili, l'Argentine et le reste de l'Amérique du Sud. En Europe, le marché comprend le Royaume-Uni, l'Allemagne, la France, l'Espagne, l'Italie, le BENELUX (Belgique, Pays-Bas, Luxembourg), les pays nordiques (Danemark, Finlande, Islande, Norvège, Suède) et le reste de l'Europe. Dans la région Asie-Pacifique, le marché couvre l'Inde, la Chine, le Japon, l'Australie, la Corée du Sud, l'Asie du Sud-Est et le reste de la région Asie-Pacifique. Au Moyen-Orient et en Afrique, le marché comprend les Émirats arabes unis, l'Arabie saoudite, l'Afrique du Sud, le Nigéria et le reste du Moyen-Orient et de l'Afrique. Le rapport fournit la taille du marché et les prévisions pour le marché des revêtements de sol stratifiés en valeur (USD) pour tous les segments susmentionnés.

| Revêtement de sol stratifié en panneau de fibres à haute densité (HDF) |

| Revêtement de sol stratifié en panneau de fibres à densité moyenne (MDF) |

| Résidentiel |

| Commercial |

| Nouvelle construction |

| Rénovation / Remplacement |

| Amérique du Nord | Canada |

| États-Unis | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas, Luxembourg) | |

| Pays nordiques (Danemark, Finlande, Islande, Norvège, Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Revêtement de sol stratifié en panneau de fibres à haute densité (HDF) | |

| Revêtement de sol stratifié en panneau de fibres à densité moyenne (MDF) | ||

| Par application | Résidentiel | |

| Commercial | ||

| Par construction | Nouvelle construction | |

| Rénovation / Remplacement | ||

| Par géographie | Amérique du Nord | Canada |

| États-Unis | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas, Luxembourg) | ||

| Pays nordiques (Danemark, Finlande, Islande, Norvège, Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle et les perspectives de croissance du marché des revêtements de sol stratifiés ?

La taille du marché des revêtements de sol stratifiés devrait passer de 3,64 milliards USD en 2025 à 3,67 milliards USD en 2026 et atteindre 4,39 milliards USD d'ici 2031, avec un TCAC de 3,65 % sur 2026-2031.

Quelles applications sont en tête de la demande en 2026 ?

Le remplacement résidentiel reste la plus grande application par part en 2025, et le commercial devrait croître le plus rapidement jusqu'en 2031, la documentation appuyée par des DEP et les systèmes résistants à l'eau soutenant la spécification.

Quelles régions sont les plus importantes pour la croissance à court terme ?

L'Asie-Pacifique détient la plus grande part et devrait croître à un TCAC de 5,80 % jusqu'en 2031, tandis que le Moyen-Orient et l'Afrique devraient être les régions à la croissance la plus rapide sur la même période.

Comment les réglementations façonnent-elles la conception des produits et l'approvisionnement ?

Le titre VI du TSCA et le CANFER exigent des tests d'émissions et une supervision pour les noyaux en bois composite, tandis que le règlement de l'UE sur les produits sans déforestation ajoute une diligence raisonnable et une traçabilité par géolocalisation pour les intrants en bois.

Quelles caractéristiques influencent les décisions d'achat en 2026 ?

Les performances imperméables documentées, la résistance à l'abrasion et les textures authentiques orientent la sélection, tandis que la durabilité vérifiée et les DEP soutiennent la spécification commerciale et institutionnelle.

Quels mouvements concurrentiels se distinguent en ce moment ?

Les investissements dans les plateformes de circularité et de recyclabilité, tels qu'une nouvelle ligne de recyclage MDF et HDF et des gammes de produits sans PVC, différencient les leaders et renforcent les discours de conformité et d'ESG en 2026.

Dernière mise à jour de la page le: