リサイクルおよびバイオベースフローリング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

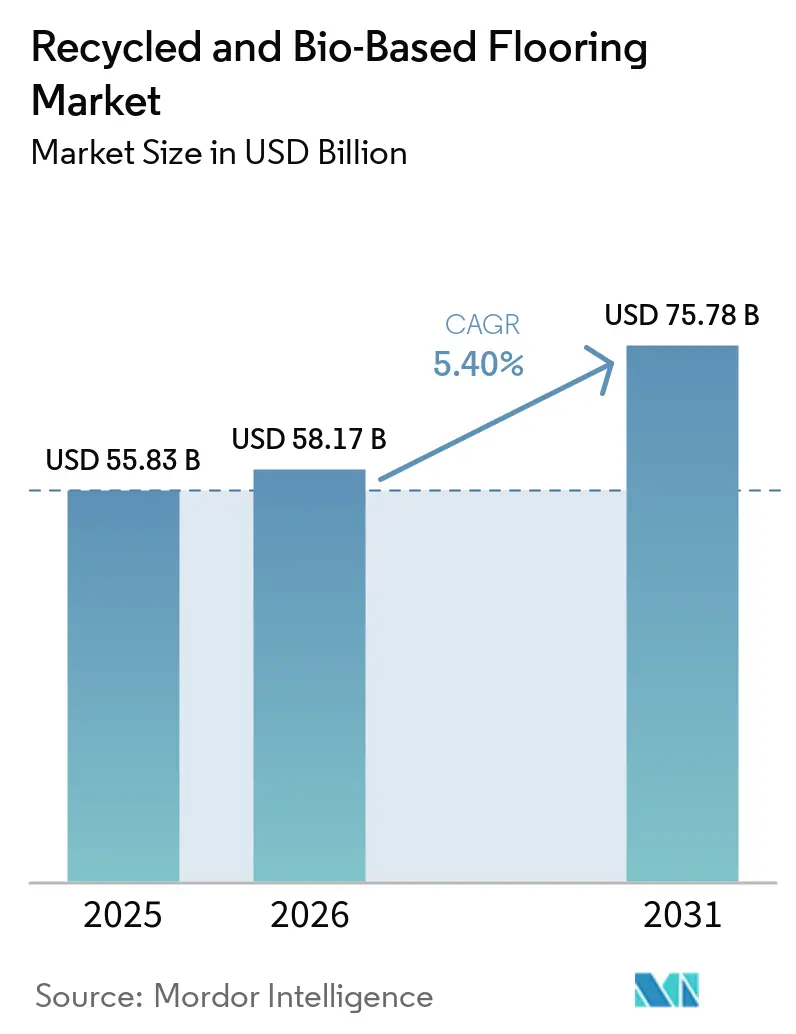

| 市場規模 (2026) | 58.17 十億米ドル |

| 市場規模 (2031) | 75.78 十億米ドル |

| 成長率 (2026 - 2031) | 5.40% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるリサイクルおよびバイオベースフローリング市場分析

リサイクルおよびバイオベースフローリング市場規模は、2025年の558.3億米ドルから2026年には581.7億米ドルに増加し、2031年までに757.8億米ドルに達すると予測されており、2026年から2031年にかけてCAGR 5.4%で成長します。この成長は、規制の強化、企業の炭素削減目標、およびバージン樹脂製品を徐々に代替しつつある材料技術の進歩によって推進される、明確な市場シフトを反映しています。ケミカルリサイクルへの投資とマスバランス認証は、LVTおよびPVCワークフローへの検証済みフィードストック経路を開拓しており、競争入札においてサーキュラー対応ポートフォリオの優位性を強化しています。コスト格差と不均一な引き取りルールは、引き続き逆物流および二次原材料の入手可能性に影響を与えており、これがグローバルなリサイクルおよびバイオベースフローリング市場における価格設定とプロジェクトレベルの製品選定に影響を与えています[1]欧州委員会、「建設製品規則(CPR)」、欧州委員会、ec.europa.eu。

主要レポートのポイント

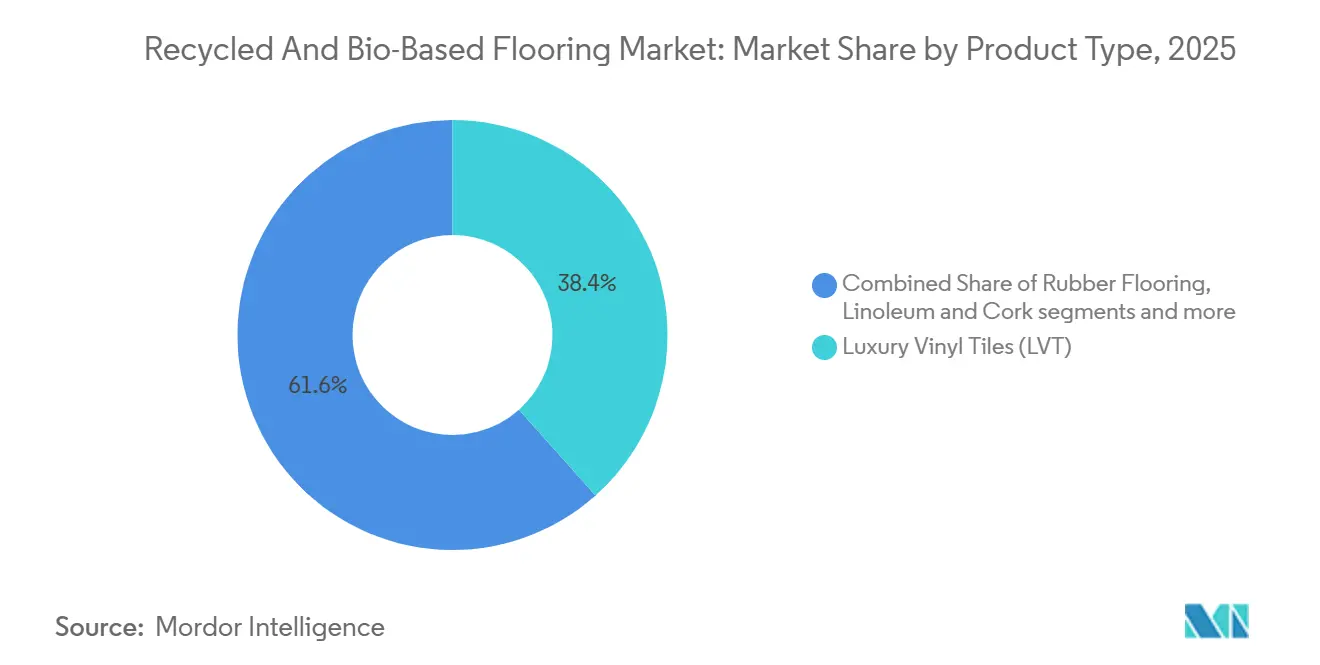

- 製品タイプ別では、ラグジュアリービニルタイルが2025年のグローバルなリサイクルおよびバイオベースフローリング市場38.41%を占め、エンジニアードウッドおよびバンブーは2031年にかけてCAGR 11.41%で拡大する見込みです。

- 材料源別では、リサイクルプラスチックが2025年のグローバルなリサイクルおよびバイオベースフローリング市場の33.13%を占め、バイオベースポリマーは2031年にかけてCAGR 11.93%で成長する見込みです。

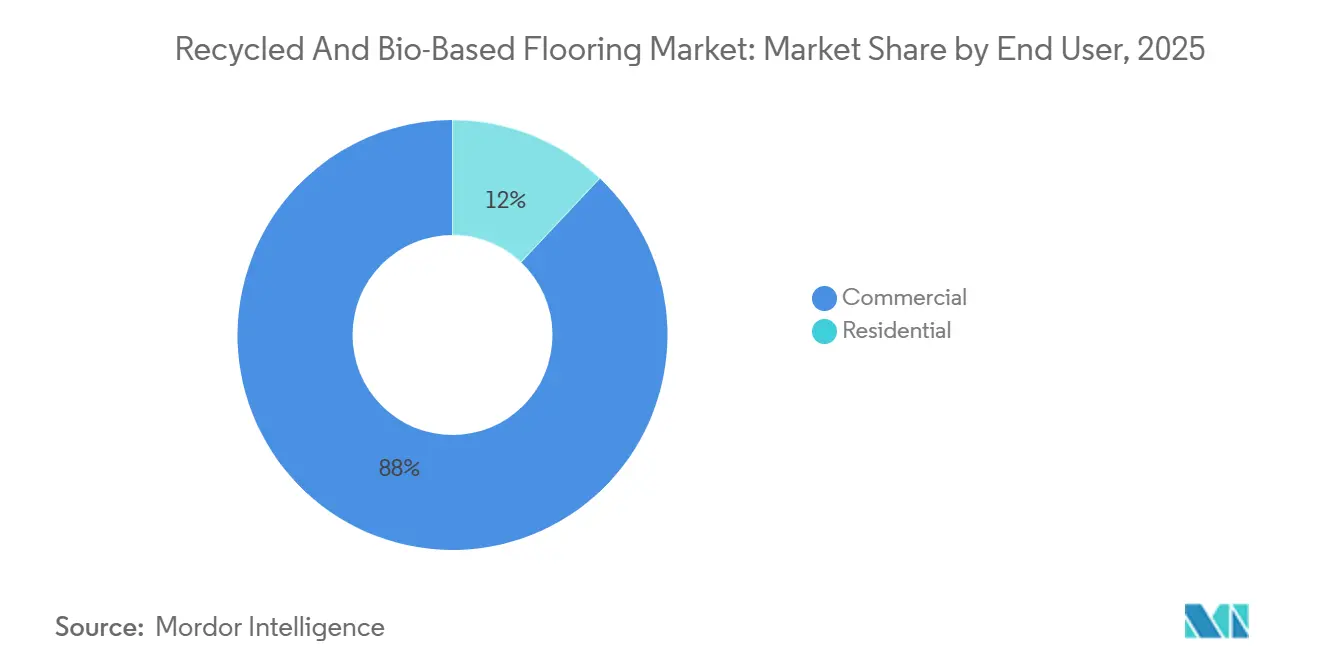

- エンドユーザー別では、商業セグメントが2025年のグローバルなリサイクルおよびバイオベースフローリング市場規模の88%を占め、2031年にかけてCAGR 9.57%を記録する見込みです。

- 流通チャネル別では、B2Bおよび施工業者が2025年のグローバルなリサイクルおよびバイオベースフローリング市場の86.35%を占め、2031年にかけてCAGR 10.16%で成長する見込みです。

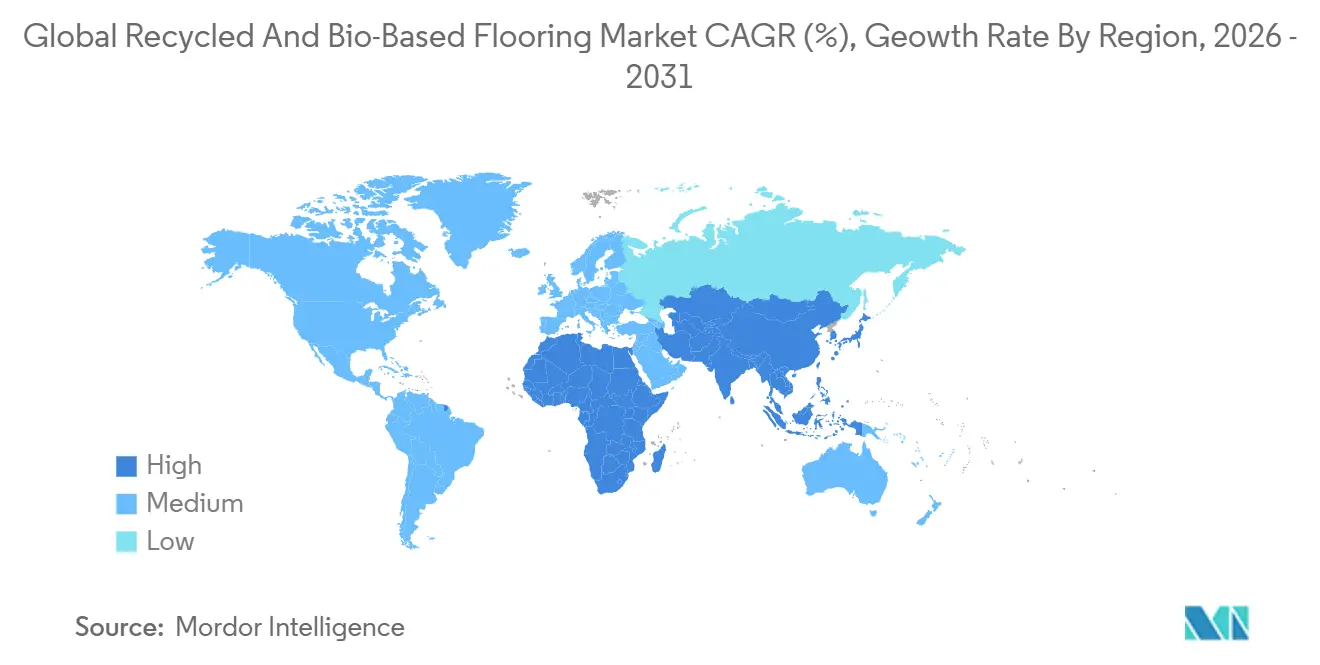

- 地域別では、欧州が2025年のグローバルなリサイクルおよびバイオベースフローリング市場の30.04%を占め、アジア太平洋地域は2031年にかけてCAGR 8.82%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルなリサイクルおよびバイオベースフローリング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| グリーンビルディング認証の推進 | +1.2% | グローバル、北米・EU・先進アジア太平洋地域に集中 | 短期(2年以内) |

| 拡大生産者責任(EPR)インセンティブ | +0.9% | 欧州、一部の北米管轄区域での早期採用 | 中期(2〜4年) |

| 企業のサステナブル調達義務 | +1.1% | グローバル、北米およびEUの多国籍ポートフォリオが主導 | 短期(2年以内) |

| バイオポリマーのPVCとのコスト同等性 | +0.8% | グローバル、北米および西欧での早期利益 | 中期(2〜4年) |

| 使用済みビニルタイルのケミカルリサイクル | +1.5% | 欧州および北米が先行し、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| リサイクルコンテンツのブロックチェーントレーサビリティ | +1.4% | デジタルパスポートにより欧州および英国が最も早く、北米およびAPAC主要国へ拡大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

グリーンビルディング認証の推進

LEED v5は建築材料の具体化炭素に関する要件を厳格化しました。材料の健全性に関する文書化の閾値を引き上げ、多くの商業プロジェクトにおいてポイント取得を目指す仕様において、第三者による環境製品宣言(EPD)を実質的な要件としました。BREEAM インターナショナルは、定義されたリサイクルコンテンツおよび低炭素基準を満たす製品にクレジットを付与しており、これにより仕様担当者は検証済み宣言と追跡可能な投入物を持つ弾力性のある、カーペット、および木材システムへと誘導されます[2]BRE Group、「BREEAM インターナショナル」、建築研究機関、breeam.com。WELL ビルディングスタンダード v2.1は、成分を細かい閾値まで開示するラベリングおよびヘルス製品宣言を認識することで透明性をめており、これらの要件は大規模プロジェクトポートフォリオ全体の内装仕上げスケジュールに影響を与えています。これらのプログラムは、環境クレームに関するISO 14021および製品宣言に関するISO 14025と整合しており、調達チームにフローリングの代替品を比較するための共通言語と方法を提供しています。主要管轄区域の公共および機関バイヤーは、入札文書においてこれらのフレームワークを参照しており、グローバルなリサイクルおよびバイオベースフローリング市場において、検証済みEPDとサプライチェーンデータを持つフローリングへの需要を高めています。

拡大生産者責任(EPR)インセンティブ

フランスのEPRフレームワークは、建築製品のフローリング生産者に対し、収集・選別・材料回収を資金調達する認定エコ組織への参加を義務付けており、手数料はリサイクル可能性と使用済み処理を容易にする設計選択に応じて設定されています。オランダは、バージンコンテンツLVTに課税しながら認定リサイクルコンテンツ製品には軽減措置を与えるフローリング引き取りスキームを運営しており、調達をサーキュラーデザインへと誘導しています。EUの建設製品規則の改正は、2027年にデジタル製品パスポートを導入し、加盟国全体での報告を調和させ、追跡可能性を向上させるため、すべての対象建設製品(フローリングを含む)のQRリンクレコードに出所、リサイクルコンテンツデータ、および使用済み情報を組み込みます。逆物流と処理能力に早期投資したメーカーは、グローバルなリサイクルおよびバイオベースフローリング市場において収集および材料検証要件が厳格化するにつれて、それらを満たす立場にあります。手数料シグナルと開示ルールは共に、分解設計とモノマテリアルアプローチを強化し、設置済みフローリングの繰り返しライフサイクルにわたる実際のリサイクル可能性を高めます。

企業のサステナブル調達義務

Genslerのグローバル調達基準v2.1は、サプライヤーに製品固有のEPDおよび文書化された環境マネジメントシステムの提供を求めており、フローリングベンダーにとって監査済みデータと検証済み宣言の重要性を強調しています。欧州の企業サステナビリティ指令は欧州の大企業に適用され、フローリングなどのテナント改修仕上げを含む購入商品およびサービスのスコープ3開示要件を追加します。米国連邦調達ガイダンスは、機関を認定エコラベルおよび基準に向けて誘導しており、第三者検証と認定フィードストックを持つ製品への公共需要を効果的に集中させています。これらの政策とバイヤー基準は共に、入札においてEPD、リサイクルコンテンツクレーム、および引き取り契約の使用を加速させており、グローバルなリサイクルおよびバイオベースフローリング市場における大規模商業フィットアウトの候補リストに誰が入るかに影響を与えています。検証可能な炭素強度と信頼性の高い使用済みソリューションを実証できるサプライヤーは、これらのプログラムの事前資格審査をより迅速に通過する傾向があります。

バイオポリマーのPVCとのコスト同等性

PHA生産の能力拡大計画は、予測期間中に耐湿性を必要とするパフォーマンスニッチを対象とし、弾力性のあるアセンブリにおけるより広範な代替を支援します[3]Danimer Scientific、「フォーム10-K 2025」、米国証券取引委員会、sec.gov。パフォーマンスポリマー向けバイオベース前駆体に関するパートナーシップ活動は、カーペットおよび弾力性フローリングチェーンにおける化石由来投入物を削減できる継続的なプロセスイノベーションを示しています。ISCC PLUSなどの認証フレームワークは、PVC生産のバイオサーキュラーおよびマスバランスクレームをカバーするようになっており、LVTメーカーが炭素強度削減を仕様担当者に文書化して伝達することを可能にしています。バイオ帰属PVCは、従来のPVCと比較してクレードルゲート排出量において大幅な削減を示しており、具体化炭素の制限またはクレジットが設けられている調達決定に情報を提供しています。主要メーカーが導入したLVTコレクションは、グローバルなリサイクルおよびバイオベースフローリング市場において、設置速度とデザインの多様性を維持しながら低炭素の代替品を提供するためにバイオ帰属フィードストックを活用しています。

制約の影響分析*

| 制約 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 従来のフローリングに対するプレミアム価格 | -0.7% | グローバル、インド・東南アジア・ラテンアメリカでの感度が高い | 短期(2年以内) |

| 過酷な環境での耐久性への懸念 | -0.6% | グローバル、産業用および高トラフィック商業環境で最も強い | 中期(2〜4年) |

| フィードストック価格の変動性 | -1.2% | グローバル、二次フィードストック市場がより流動的な北米および欧州で厳しい | 短期(2年以内) |

| 引き取りおよび逆物流のギャップ | -0.6% | EPR州以外の北米、新興アジア太平洋地域、ラテンアメリカ、およびアフリカ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

従来のフローリングに対するプレミアム価格

リサイクルコンテンツおよびバイオベース製品のプレミアム価格は、フィードストックの選別、品質管理、および新しい処理システムの資本集約性により持続しており、コスト重視のプロジェクトにおける大規模でのパリティを遅らせています。主要バイオポリマーの供給は、レガシー樹脂に比べてまだ小規模であり、大規模バイヤーが主流仕様に期待するボリュームディスカウントを制限しています。一部の公共プログラムは認定リサイクルコンテンツに有利な扱いを提供していますが、グローバルなリサイクルおよびバイオベースフローリング市場において、設置コストが従来の代替品に対して縮小するまで、住宅および低予算商業セグメントでの採用は重になる可能性があります。EUの炭素国境調整メカニズムは、具体化炭素集約型輸入品への関税を段階的に導入しており、地域サプライチェーン全体でビニルベース製品の短期的な価格比較を変える可能性があります。デジタル製品パスポートとEPRルールが追跡可能性を標準化するにつれて、情報の非対称性は低下し、時間の経過とともに検証済みサーキュラー属性を評価する調達決定を支援するはずです。

過酷な環境での耐久性への懸念

仕様担当者は、厳格な湿気排出制御と重いローリング荷重性能を要求する高トラフィックエリアにおける特定のバイオベースおよびリサイクル配合の摩耗層性能と長期安定性について、依然として慎重です。明確な分類と保証の期待は、ISO 10874などの認定基準の下でテストおよびラベル付けされた製品への需要を引き続き指し示しており、リサイクルおよびバイオベースSKU全体で第三者文書への需要を促進しています。リサイクルゴムソリューションは、屋内使用における許容PAH濃度に制限があり、コンプライアンス閾値を満たすためにブレンド戦略が必要となり、処理ステップが追加されることが多いです。新しいサーキュラーフィードストックストリームのフィールド検証データはまだ収集中であり、グローバルなリサイクルおよびバイオベースフローリング市場において、長年定着したビニルまたはセラミックシステムの代替品を承認する際に一部の機関バイヤーを慎重にさせています。最近のケミカルリサイクル投資と引き取りプログラムは、サーキュラーフローリングの設置ベースを拡大しており、要求の厳しい環境での耐久性に関するより多くの証拠を時間の経過とともに提供しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:LVTの優位性とハードウッドの破壊的革新

LVTは、ケミカルリサイクルとマスバランス帰属の革新が、サーキュラーPVCフィードストックをプロジェクト仕様に大規模で適合させる経路を開いたことで、2025年のグローバルなリサイクルおよびバイオベースフローリング市場シェアの38.41%を占めました。プロジェクトサークルなどへの投資は、使用済みビニルを回収・精製してフローリング樹脂に再導入するよう設計されており、再処理投入物の変動性を低減し品質を維持するのに役立っています。エンジニアードウッドおよびバンブーは、グローバルなリサイクルおよびバイオベースフローリング市場において、マスティンバーの採用が拡大し仕様担当者が低炭素構造に合致するバイオベース仕上げを求めるにつれて、2031年にかけてCAGR 11.41%で最も成長の速い製品カテゴリーとなる見込みです。廃タイヤクラムから得られるラバーフローリングは、安全性と弾力性が優先されるフィットネス、教育、ヘルスケア環境での役割を継続しており、新たな投資がサーキュラーゴムソリューションの回収・処理能力を拡大しています。リノリウムとコルクは、バイヤーがバイオベースコンテンツと低排出量を重視する場面での役割を維持しており、低具体化炭素材料を認定する一部の市場での政策インセンティブに支えられています。ISCC PLUSクレームに裏付けられたバイオ帰属PVCフィードストックの登場により、LVTラインは設置速度やパターンの多様性を損なうことなく、より低いクレードルゲート炭素数値を報告できるようになっています。

今後を見据えると、ゴムの成長軌跡は、高需要商業インテリア向けの引き取りプログラムと製造を拡大する資本流入によって強化されており、この傾向が回収量を増やし埋め立て地に送られる廃棄物を削減します。多大な投資に支えられた硬化木材プラットフォームは、かつて弾力性製品の領域であった高トラフィックアプリケーションを対象としており、オフィスや小売におけるエンジニアードウッドのアプリケーション範囲を広げています。LVTサプライヤーも、商業ブランディングニーズをサポートする広範なデザインライブラリを維持しながら、具体化炭素の大幅な削減を文書化したバイオ帰属コレクションを通じて前進しています。各投資と認証のマイルストーンにより、グローバルなリサイクルおよびバイオベースフローリング市場はライフサイクルクレームを検証するためのより深い設置ベースを構築し、弾力性製品と木材ベース製品の両方について仕様担当者の信頼を高めています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

材料源別:プラスチックが主導、ポリマーが急増

PETおよびPVCを含むリサイクルプラスチックは、確立されたボトルからフレークへのフローリングチャネルと改善された追跡可能性が、グローバルなリサイクルおよびバイオベースフローリング市場における大規模調達を支援したことで、2025年の量の33.13%を占めました。PLAおよびPHAなどのバイオベースポリマーは、能力拡大と弾力性アセンブリにおけるアプリケーション範囲の拡大に支えられ、2031年にかけて最も速いCAGR 11.93%で成長する見込みです。デジタル材料出所プラットフォームは、リサイクルコンテンツと管理の連鎖の詳細についてバッチレベルの検証を追加しており、メーカーとバイヤーが新興のデジタルパスポート要件を満たすのを支援しています。バイオサーキュラーおよびマスバランスクレームに対するISCC PLUSの認証により、PVCサプライヤーは明確なルールと第三者監視のもとでバイオベース投入物を完成樹脂ストリームに帰属させることができます。バイオ帰属PVCと下流のLVTコレクションは、サプライパートナーが認定フィードストックを主流の商業仕様に適合する低炭素フロアに変換する方法を示しています。

予測期間中、屋内アプリケーションにおけるPAH濃度の制限を含むクラムゴムの安全制約が配合の選択を形成し、規制閾値内に収まるためにブレンドが必要になる場合があります。PHA能力拡大計画は、非食用フィードストックとプロセス改善が、グローバルなリサイクルおよびバイオベースフローリング市場において時間の経過とともにパフォーマンス視の弾力性製品におけるバイオポリマーの使用を広げる方法を強調しています。政策立案者は引き続き手数料構造をサーキュラリティ目標に合わせており、引き取りおよび選別インフラが成熟するにつれて使用済み経済性が改善される可能性があります。追跡可能性プラットフォーム、認証スキーム、およびリサイクル投資の組み合わせにより、より信頼性の高い二次フィードストックが市場に提供され、バイヤーがマーケティングクレームではなく検証済み指標でオプションを比較できるようになっています。

エンドユーザー別:商業の巨人、住宅が目覚める

商業セグメントは2025年の量の88%を占め、企業のスコープ3プログラムと建物評価システムがバイヤーをグローバルなリサイクルおよびバイオベースフローリング市場において検証済みの低炭素で引き取り対応の仕様へと誘導するにつれて、2031年にかけてCAGR 9.57%を記録する見込みです。EPDと製品開示を参照する認証フレームワークとオーナー基準は、プロジェクトチームが具体化炭素と材料健全性クレームの明確な文書を求めるオフィス、ヘルスケア、教育の調達に影響を与えています。リースおよびサービスモデルは、予算を交換サイクルに合わせ、契約上の引き取りを要求するため、商業環境での牽引力を得ており、サーキュラー目標を支援しています。ポートフォリオ戦略も、PVCフリーの弾力性オプションを含むよう拡大しており、サプライヤーはプロジェクト文書と資産管理目標を支援するためにリサイクル可能性と引き取りプログラムを宣伝しています。

住宅需要は商業よりも小さいままですが、グローバルなリサイクルおよびバイオベースフローリング市場において、住宅所有者と開発業者が製品選択時に設置の容易さ、保証範囲、およびサステナビリティ認証を検討するにつれて適応しています。eコマースの成長と可視化ツールは、買い物客が弾力性製品と木材オプションを評価する方法を変えており、認定製品のリーチをショールームを超えてオンラインチャネルへと拡大しています。公共またはユーティリティプログラムが低排出・低炭素表面を認定する場合、住宅採用者は改修における広範なエネルギーまたはウェルネスアップグレードの一部として文書化された属性を使用できます。時間の経過とともに、商業ハブでの引き取り物流の拡大により、改修と再利用のための二次チャネルが生まれる可能性があり、これが混合用途ポートフォリオにまたがり、より広いサーキュラーエコシステムを構築する将来のモデルに情報を提供できます。

流通チャネル別:B2B施工業者が主導、小売が進化

B2Bおよび施工業者チャネルは2025年の量の86.35%を占め、統合プロジェクトデリバリーと仕様基準がグローバルなリサイクルおよびバイオベースフローリング市場においてEPD、HPD、および検証済み引き取り計画を提供できるサプライヤーへの購買を集約するにつれて、CAGR 10.16%で成長する見込みです。大手設計会社の調達基準は入札に製品レベルの文書を要求しており、施工業者が強固なサステナビリティファイルを持つメーカーを事前資格審査するよう促しています。フローリングアズアサービスどのサービスベースモデルは、初期支出を運営予算に移行し、期間終了時のサーキュラー目標に合致する引き上げと再利用条項を組み込んでいます。残りのシェアを占めるB2Cおよび小売チャネルは、仕様グレードの製品を住宅プロジェクトに提供するオンラインアソートメントと設置までの配送サービスを通じて進化しています。

予測期間中、B2Bチャネルは文書化されたサーキュラリティと低排出量を評価する政策手段から引き続き恩恵を受けており、これらは正式な調達と報告チームを持つ大規模プロジェクトで運用しやすいです。専門小売業者は、単純な製品販売を超えた現場評価、基盤準備、および音響ガイダンスをプロジェクトが必要とする場合に引き続き関連性を持ち、高複雑性の住宅および小規模商業作業においてコンサルタント的役割を担います。ベンダーが直接デジタルエンゲージメントを拡大するにつれて、グローバルなリサイクルおよびバイオベースフローリング市場では、低炭素およびリサイクルコンテンツフロアの提出と承認を迅速化するデータパッケージを含む、より調整された仕様サポートが見られるようになるでしょう。規制報告とデジタル製品パスポートもB2B需要の可視性を高め、時間の経過とともに引き取りルートとリサイクル能力の計画を改善するはずです。

地域分析

欧州は2025年に30.04%のシェアで主導し、グローバルなリサイクルおよびバイオベースフローリング市場において追跡可能性、リサイクルコンテンツ、および検証可能な環境クレームを優先する政策行動に支えられています。EUの建設製品規則の改正は2027年にデジタル製品パスポートを導入し、フローリングを含むすべての対象建設製品のQRリンクレコードに出所、リサイクルコンテンツ、および使用済みデータを組み込みます。フランスのEPRフレームワークはリサイクル可能性に応じて手数料を設定し、オランダの引き取りスキームはバージンコンテンツ製品に課税しながら検証済みリサイクルコンテンツ製品を軽減し、調達をサーキュラーな選択へとシフトさせています。デンマークは文書化された低炭素フロアに対してリベートを提供しており、検証済みフットプリントを持つバイオベースおよびリサイクルオプションへの直接的な財政的インセンティブを提供しています。認証と報告フレームワークは、検証済みデータをプロジェクトスコアリングと企業開示の両方の中心に置くことで、これらのシフトを強化しています。

アジア太平洋地域は、材料の透明性と炭素性能を高める都市プロジェクトと政策ロードマップに牽引され、2031年にかけてCAGR 8.82%を記録する見込みです。中国のデュアルカーボン政策は、文書化された属性を持つ低排出材料を優先する投資と仕様基準を引き続き誘導しています。シンガポールのグリーンマークプログラムは製品レベルの宣言を認定し、新築建物と主要改修工事においてEPD裏付けの仕上げのより広範な採用を支援しています。地域の製造フットプリントも、輸出と国内プロジェクトの両方に対応するために認定バイオ帰属コンテンツを組み込んだ現地生産を含め、国際的なサステナビリティ要件に適応しています。オーストラリアの公共および教育セクターは、サーキュラーな成果を支援するリースおよび引き取りモデルへの強い関心を示しており、地域における検証済み低炭素フロアの拡大に貢献しています。

北米では、機関調達ガイダンスが連邦機関を認定エコラベルおよび基準へと誘導しており、グローバルなリサイクルおよびバイオベースフローリング市場において検証済み環境クレームとリサイクル経路を持つ製品への相当な需要を集中させています。マスティンバー建設を支援するブリティッシュコロンビア州の建築基準の更新は、カナダ全体でバイオベース仕上げと補完的な低炭素フロアシステムの普及を広げるのに役立っています。公共施設全体のインフラ資金は、耐久性、排出量、およびサーキュラリティ要件を満たす準拠表面の入札パイプラインを拡大しています。中東の一部のプロジェクトでは、グリーンビルディングへの志向が引き続き内装仕上げの選択を形成しており、ラテンアメリカの一部では、予算が制約されている場合に採用ペースに影響を与える標準ビニルに対するコストと関税構造が価格比較に影響を与えています。地域全体で、デジタル製品パスポートとEPRスタイルの収集ルールの軌跡は、追跡可能なリサイクル投入物がどれだけ迅速に拡大するか、および設置済みフロアの引き取りサービスがどれだけ一貫して機能するかの主要な決定要因となるでしょう。

競合環境

グローバルなリサイクルおよびバイオベースフローリング市場は緩やかな統合を経験しており、主要グループが相当なシェアを占める一方、地域の専門業者がニッチカテゴリーと地域チャネルにサービスを提供しています。競争戦略はフィードストック検証、引き取りインフラ、および認証の幅に焦点を当てており、これらが大規模商業プロジェクトの承認サイクルを短縮します。ISCC PLUSマスバランスクレームは、バイオ帰属PVCおよび関連投入物の調達ファイルにおける標準となりつつあり、認定された管理の連鎖を持つサプライヤーは仕様においてより迅速に前進する傾向があります[4]ISCC System、「マスバランスおよびバイオサーキュラー認証」、ISCC System、iscc-system.org。リサイクル可能性と文書化された炭素プロファイルを持つPVCフリーの弾力性ラインは、材料回収経路の証拠を必要とする入札を獲得するためにサーキュラリティと使用済み管理を中心に大ブランドがどのように位置付けているかを反映しています。フローリングアズアサービスモデルは、引き上げと再利用をバンドルすることで差別化要因として台頭していますが、これらのオファーは実証されたトラクションを持つ少数の市場以外ではまだ初期段階です。

資本フローは統合と技術展開を支援しており、サーキュラーフィードストック管理とプロセスIPがグローバルなリサイクルおよびバイオベースフローリング市場において防御可能な優位性を表しています。硬化木材プラットフォームの工業化と回収ゴム事業の拡大への投資は、文書化と回収物流が改善するにつれて低炭素フローリングカテゴリーが価格決定力を維持できるという投資家の信頼を示しています。ブロックチェーンベースのトレーサビリティは材料出所クレームにデジタル層を追加しており、初期展開はデジタルパスポート要件のサポートと複雑なサプライチェーン全体の監査可能性の向上を目的としています。フローリングメーカーと廃棄物処理イノベーター(レガシースクラップの生物学的処理を含む)のパートナーシップは、使用済み材料を埋め立て地から転用するためのツールキットを拡大しています。

製品開発チームは、環境宣言、抗菌有効性、および建設製品報告の基準を満たすために、従来の性能指標と並行してサステナビリティ文書を統合しています。建築家とグローバル設計会社が入札パッケージにEPDとEMS要件を組み込むにつれて、監査済みシステムや包括的な宣言を持たないサプライヤーは主要プロジェクトへのアクセスが厳しくなっています。ISCC PLUSおよび関連スキームを採用するポリマーサプライヤーとフローリングブランドは、検証済みの管の連鎖とバイオ帰属クレームの明確なマスバランス会計を期待する公共および民間バイヤーとより整合するようになっています。これらのシフトは、グローバルなリサイクルおよびバイオベースフローリング市場における認定サーキュラー製品の長期的な拡大を支援し、仕様と調達サイクル全体でデータ透明性の基準を引き上げています。

リサイクルおよびバイオベースフローリング産業のリーダー

Tarkett S.A.

Interface Inc.

Armstrong Flooring LLC

Forbo Holding AG

Mohawk Industries Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:SMXは、バッチレベルのリサイクルコンテンツのQRコード検証を可能にし、初期フローリングサプライチェーン展開全体でEUデジタル製品パスポートコンプライアンスをサポートするデジタル材料出所プラットフォームを立ち上げました。

- 2026年3月:MutaresはHamberger Industriewerkeフローリング事業(HARO)の買収を完了し、ドイツとブルガリアにおけるパーケット、ラミネート、デザインフローリング、スポーツフローリングの製造を追加し、ポートフォリオと国際的なリーチを拡大する計画です。

- 2025年3月:Tarkett S.A.はAvery Automatsとのパートナーシップを正式化し、ReStartプログラムを通じて収集されたすべての使用済みLVTを自動車フロアマットにリサイクルし、2024年に210万ポンドのフローリング廃棄物を埋め立て地から転用し、フランスとオランダにおける拡大生産者責任コンプライアンスを満たす収益プラスの逆物流モデルを確立しました。

グローバルなリサイクルおよびバイオベースフローリング市場レポートの範囲

| ラグジュアリービニルタイル(LVT) |

| ラバーフローリングロールおよびタイル |

| リノリウムおよびコルクシート |

| エンジニアードウッドおよびバンブープランク |

| その他 |

| リサイクルプラスチック(PET、PVC) |

| リサイクルゴム(タイヤ由来) |

| リサイクル木材繊維 |

| バイオベースポリマー(PLA、PHAなど) |

| バイオ由来コルクおよびリノリウム |

| 住宅 |

| 商業 |

| B2C・小売 | ホームセンター |

| 専門フローリングストア | |

| オンライン | |

| 地域の金物店(非組織化市場) | |

| その他の流通チャネル | |

| B2B・施工業者・建設業者 |

| 北米 | カナダ |

| 米国 | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | |

| アジア太平洋その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| ペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| 欧州その他 | |

| 中東およびアフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東およびアフリカその他 |

| 製品タイプ別 | ラグジュアリービニルタイル(LVT) | |

| ラバーフローリングロールおよびタイル | ||

| リノリウムおよびコルクシート | ||

| エンジニアードウッドおよびバンブープランク | ||

| その他 | ||

| 材料源別 | リサイクルプラスチック(PET、PVC) | |

| リサイクルゴム(タイヤ由来) | ||

| リサイクル木材繊維 | ||

| バイオベースポリマー(PLA、PHAなど) | ||

| バイオ由来コルクおよびリノリウム | ||

| エンドユーザー別 | 住宅 | |

| 商業 | ||

| 流通チャネル別 | B2C・小売 | ホームセンター |

| 専門フローリングストア | ||

| オンライン | ||

| 地域の金物店(非組織化市場) | ||

| その他の流通チャネル | ||

| B2B・施工業者・建設業者 | ||

| 地域別 | 北米 | カナダ |

| 米国 | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| 南米その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | ||

| アジア太平洋その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| ペイン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| 欧州その他 | ||

| 中東およびアフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東およびアフリカその他 | ||

レポートで回答される主要な質問

グローバルなリサイクルおよびバイオベースフローリング市場の現在の規模と成長見通しは?

グローバルなリサイクルおよびバイオベースフローリング市場規模は、2025年の558.3億米ドルから2026年には581.7億米ドルに増加し、2026年から2031年にかけてCAGR 5.4%で2031年までに757.8億米ドルに達する見込みです。

この分野でどの地域が主導し、どの地域が最も速く成長していますか?

欧州が2025年に30.04%のシェアで主導し、アジア太平洋地域は2031年にかけてCAGR 8.82%で最も速く成長する地域となる見込みです。

最大のシェアを持つ製品カテゴリーと最も速く成長するカテゴリーはどれですか?

LVTは2025年に38.41%のシェアを保有し、エンジニアードウッドおよびバンブーは2031年にかけてCAGR 11.41%で最も速く成長する見込みです。

現在の主要バイヤーとチャネルは何ですか?

商業エンドユーザーは2025年の量の88%を占め、CAGR 9.57%で成長する見込みであり、B2Bおよび施工業者チャネルは量の86.35%を占め、CAGR 10.16%で拡大する見込みです。

認証と政策は仕様をどのように形成していますか?

LEED v5、BREEAM、WELL、CSRD、およびEPA調達ガイダンスは、EPD、検証済みリサイクルコンテンツ、および引き取りプログラムを持つ製品へとバイヤーを誘導しており、認定サーキュラーソリューションへの需要を強化しています。

採用を遅らせる可能性のある短期的な課題は何ですか?

プレミアム価格、不均一な引き取りルール、および高トラフィック環境での耐久性への懸念が主な障壁として残っていますが、認証、EPRプログラム、およびデジタル製品パスポートがータ品質と使用済み経済性を改善しています。

最終更新日: