Taille et part du marché des revêtements de sol résilients

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 36.31 Milliards de dollars |

| Taille du Marché (2031) | 53.60 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.10% CAGR |

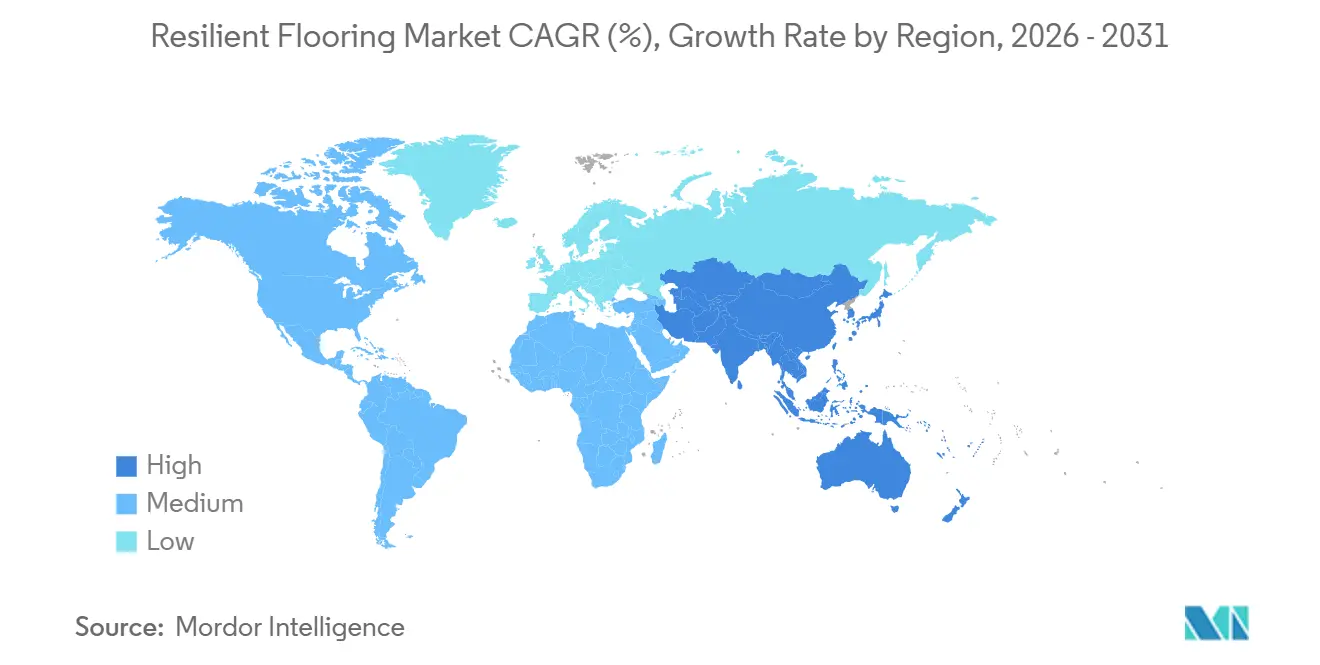

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

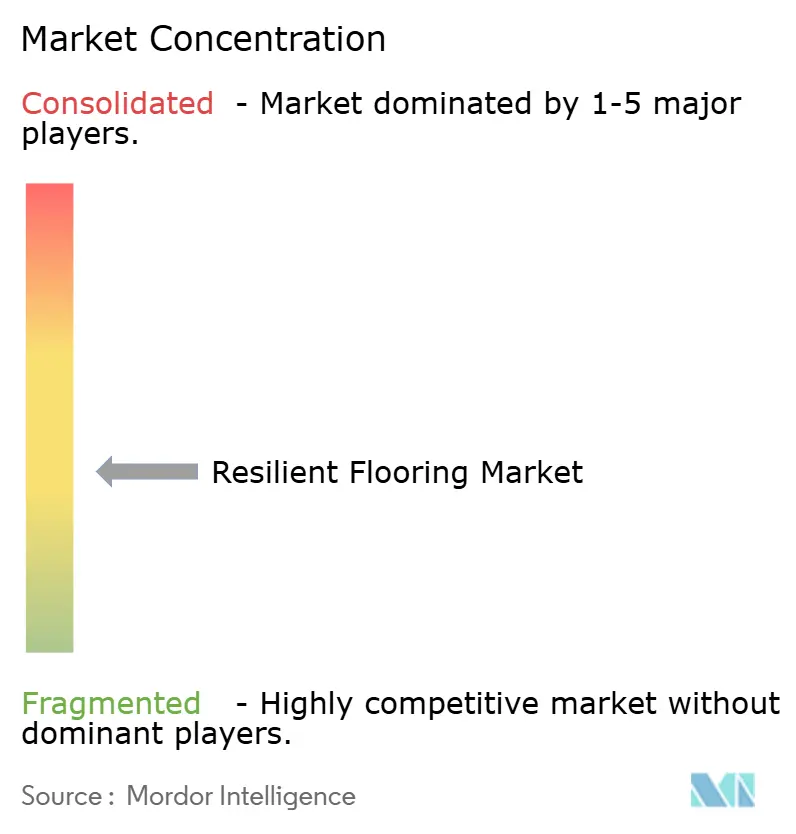

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des revêtements de sol résilients par Mordor Intelligence

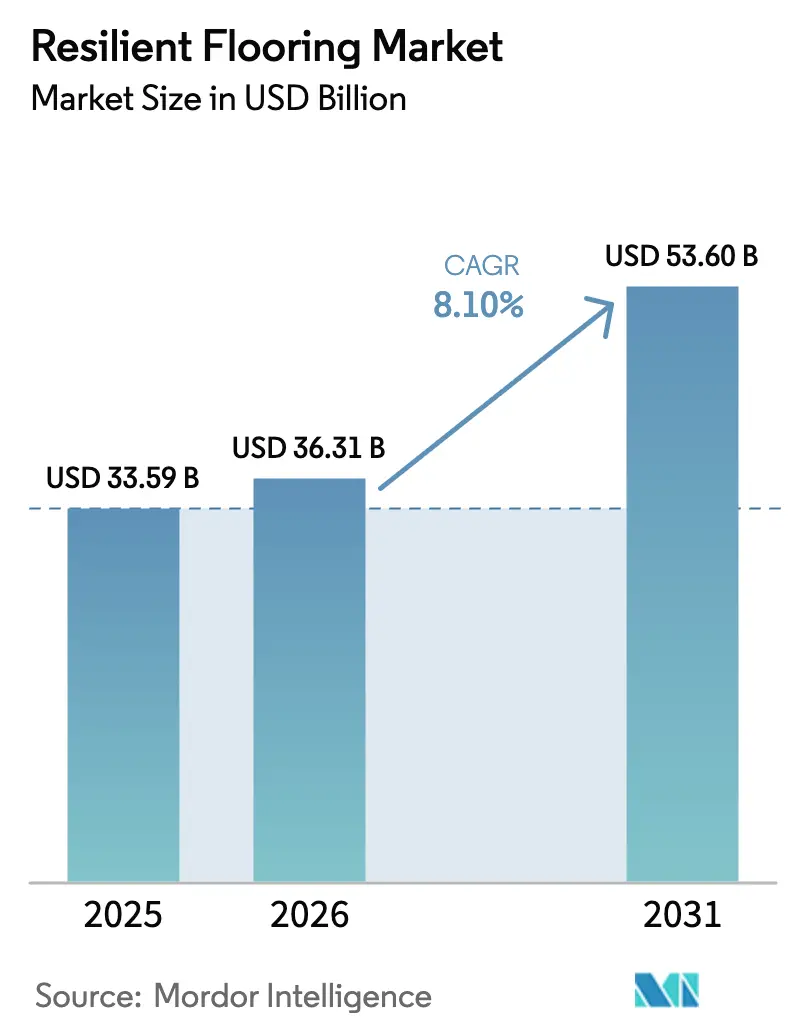

La taille du marché des revêtements de sol résilients devrait passer de 33,59 milliards USD en 2025 à 36,31 milliards USD en 2026 et devrait atteindre 53,60 milliards USD d'ici 2031, avec un TCAC de 8,10 % sur la période 2026-2031. Le carrelage vinyle de luxe (LVT) est le principal catalyseur, car il associe une installation rapide à une large palette de designs. Les formats à âme rigide tels que le composite pierre-plastique (SPC) et le composite bois-plastique (WPC) ont raccourci les délais de chantier, favorisant l'adoption par les entrepreneurs tout en ouvrant un canal de vente au détail pour les particuliers. La pression réglementaire sur la teneur en composés organiques volatils (COV) et en phtalates pousse les fabricants vers des formulations à faibles émissions, augmentant les besoins en capitaux mais ouvrant également la voie à des produits à plus haute valeur ajoutée. L'Asie-Pacifique restera le principal centre de demande grâce aux mesures de relance dans le domaine du logement et des infrastructures, tandis que l'Amérique du Nord devrait bénéficier d'un fort dynamisme dans la rénovation et l'aménagement de bureaux flexibles. Les stratégies concurrentielles s'orientent vers l'intégration verticale et les initiatives d'économie circulaire qui permettent de se différencier au-delà du prix.

Principaux enseignements du rapport

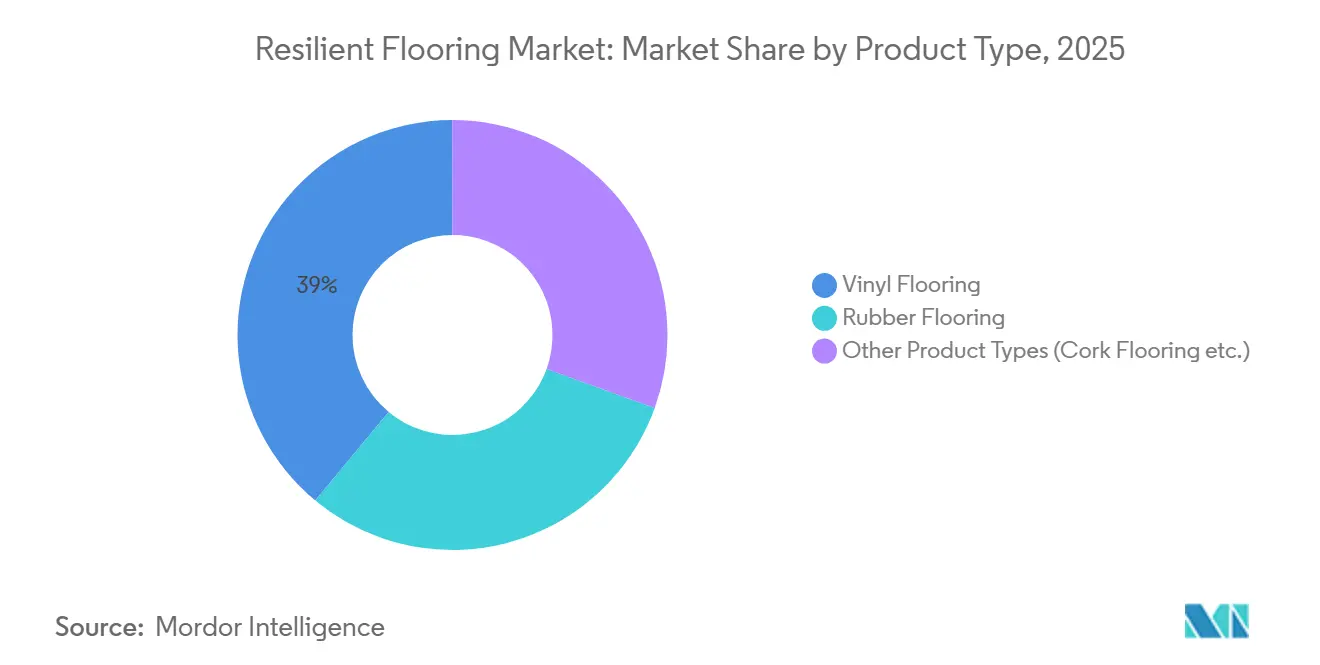

- Par type de produit, le revêtement de sol en vinyle détenait une part de marché des revêtements de sol résilients de 38,98 % en 2025 et devrait afficher la croissance la plus rapide avec un TCAC de 9,85 % jusqu'en 2031.

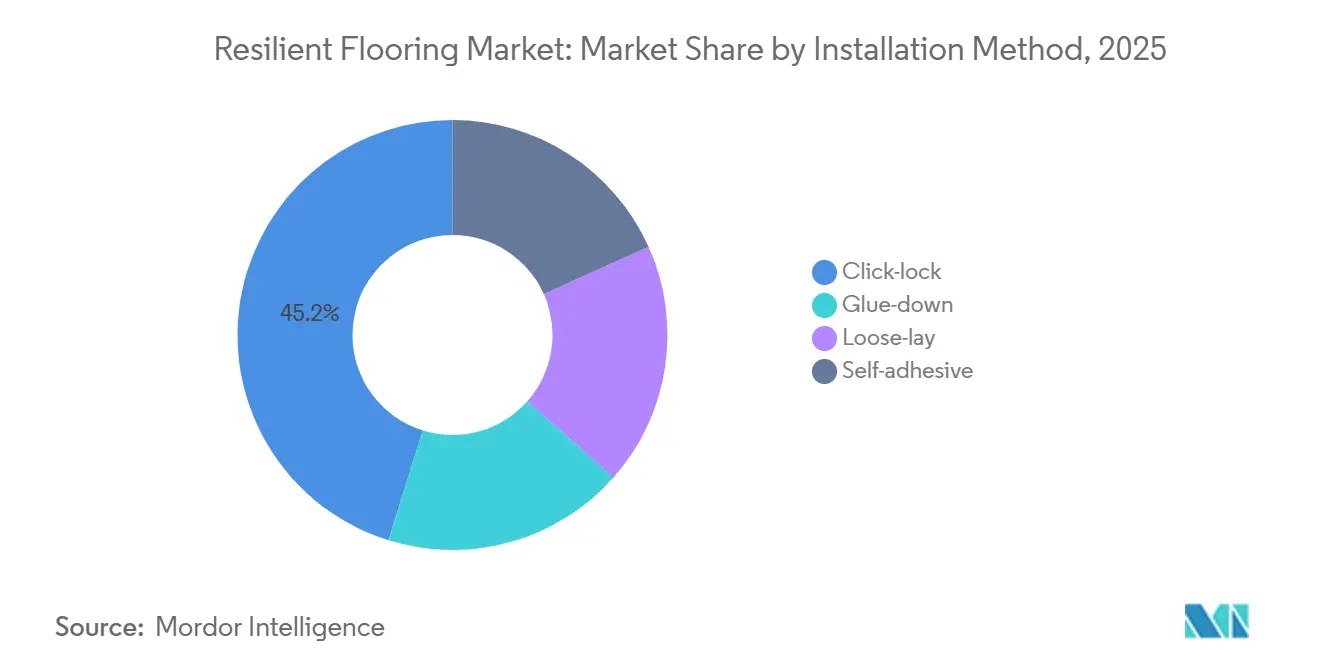

- Par méthode d'installation, le clic-clac a capté 45,19 % de la part du marché des revêtements de sol résilients en 2025 et devrait se développer à un TCAC de 9,10 % jusqu'en 2031.

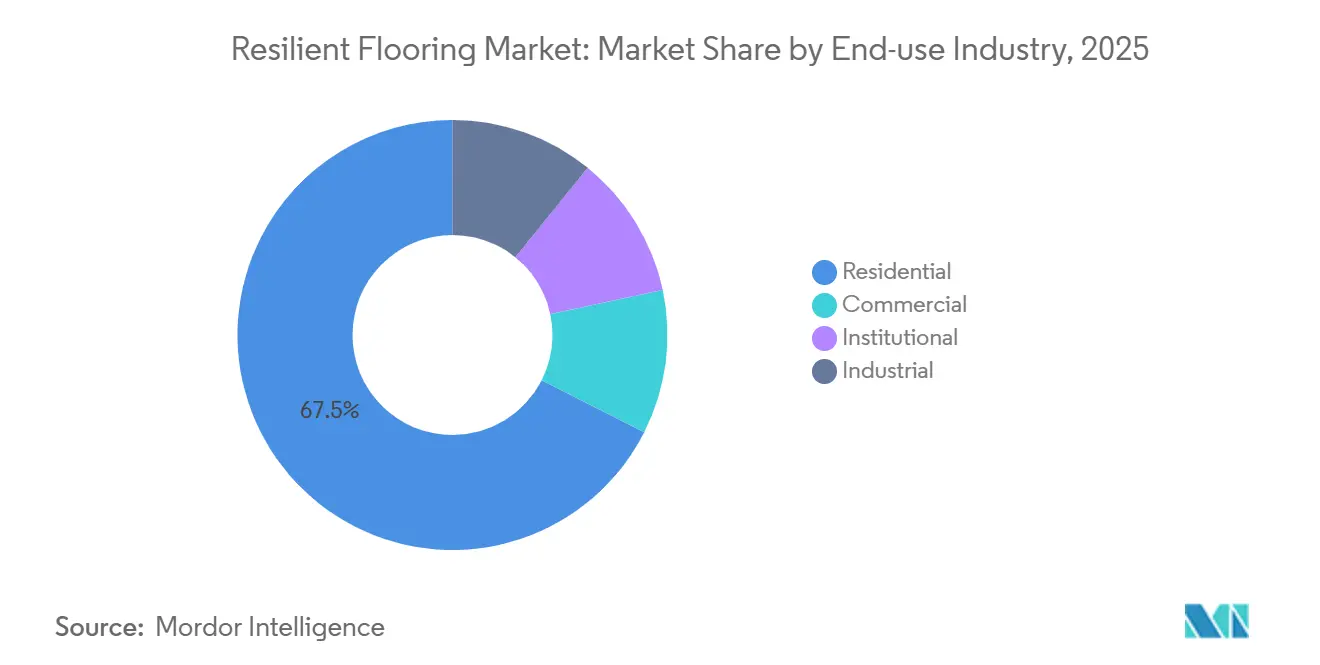

- Par secteur d'utilisation finale, le résidentiel représentait 67,54 % de la taille du marché des revêtements de sol résilients en 2025, tandis que le commercial devrait croître à un TCAC de 8,96 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique représentait 47,21 % de la demande en 2025 ; la région devrait progresser à un TCAC de 8,76 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des revêtements de sol résilients

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénétration rapide du carrelage vinyle de luxe (LVT) | +1.8% | Mondial, avec une concentration en Amérique du Nord, en Europe et dans les centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Essor de la rénovation résidentielle en mode particulier via les produits à âme rigide clic-clac | +1.5% | Amérique du Nord, Europe, Australie | Court terme (≤ 2 ans) |

| Programmes de relance dans le domaine du logement et des infrastructures en Asie-Pacifique | +2.1% | Cœur de l'Asie-Pacifique (Chine, Inde, Vietnam, Indonésie), avec des retombées au Moyen-Orient | Long terme (≥ 4 ans) |

| Application croissante du revêtement de sol vinyle résilient dans les espaces commerciaux | +1.3% | Mondial, avec un accent sur la santé, le commerce de détail et l'hôtellerie dans les marchés développés | Moyen terme (2-4 ans) |

| Modèles de location pour l'aménagement de bureaux favorisant les installations à fort taux de rotation | +0.9% | Amérique du Nord, Europe, certains pôles financiers d'Asie-Pacifique (Singapour, Hong Kong) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénétration rapide du carrelage vinyle de luxe (LVT)

La technologie à âme rigide élimine les délais d'acclimatation, permet une installation directe sur des supports imparfaits et réduit la main-d'œuvre de 20 à 25 % dans le segment des logements collectifs. Les âmes SPC riches en calcaire résistent à la transmission des irrégularités du support, tandis que le gaufrage avancé reproduit des visuels de bois noble haut de gamme à un tiers du coût installé. Les bords clic-clac maintiennent les sites de vente au détail opérationnels lors des rénovations nocturnes et ont supplanté le carrelage céramique dans les zones humides des établissements de santé où la rapidité de rotation est primordiale.

Essor de la rénovation résidentielle en mode particulier via les produits à âme rigide clic-clac

Les chaînes de bricolage ont augmenté les références clic-clac d'environ 40 % entre 2024 et 2025, reflétant une hausse des vues de tutoriels pour les grandes marques. Les exigences minimales en outillage permettent aux propriétaires de rénover leurs sols plus fréquemment, générant un trafic récurrent pour les détaillants. Cet élan du bricolage représente désormais près d'un tiers du volume résidentiel aux États-Unis.

Programmes de relance dans le domaine du logement et des infrastructures en Asie-Pacifique

L'Inde a alloué 11 110 milliards INR aux infrastructures pour l'exercice 2025-26, orientant les fonds vers le logement urbain qui privilégie les finitions à faibles émissions de COV éligibles aux crédits de construction écologique[1]Gouvernement de l'Inde, "Budget de l'Union 2025-26," indiabudget.gov.in . Des mesures parallèles en Chine ont libéré 2 000 milliards CNY pour stabiliser les marchés immobiliers, stimulant la demande de revêtements de sol résilients dans les villes de deuxième et troisième rang.

Application croissante du revêtement de sol vinyle résilient dans les espaces commerciaux

Les recommandations actualisées des Centres pour le contrôle et la prévention des maladies favorisent les surfaces continues et non poreuses, accélérant l'adoption du vinyle antimicrobien dans les hôpitaux. Les gammes infusées d'ions d'argent garantissent désormais des performances bactériostatiques pendant jusqu'à 10 ans, réduisant le coût total de possession et raccourcissant les fenêtres de maintenance.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations plus strictes sur les COV et les phtalates dans les produits en PVC | -1.2% | Mondial, avec l'application la plus stricte dans l'UE, en Amérique du Nord et dans certains marchés d'Asie-Pacifique (Japon, Corée du Sud) | Moyen terme (2-4 ans) |

| Concurrence du carrelage céramique et du bois d'ingénierie | -0.8% | Mondial, avec la pression du carrelage céramique au Moyen-Orient et du bois d'ingénierie en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Pénurie d'installateurs certifiés dans plusieurs pays | -0.6% | Amérique du Nord, Europe, Australie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Réglementations plus strictes sur les COV et les phtalates dans les produits en PVC

L'examen du chlorure de vinyle mené par l'Agence de protection de l'environnement des États-Unis en décembre 2024 préfigure des contrôles plus stricts qui augmentent les coûts de conformité[2]Agence de protection de l'environnement des États-Unis, "Évaluation des risques du phtalate de diisodécyle," epa.gov . Le règlement européen 923/2023 interdit les stabilisants à base de plomb à partir de janvier 2026, augmentant les coûts des matières premières de 5 à 8 % à mesure que les producteurs passent aux systèmes calcium-zinc. Des limites d'émissions similaires en Chine déclenchent des audits d'usines et des rappels pour les importations non conformes.

Concurrence du carrelage céramique et du bois d'ingénierie

Les lames en porcelaine grand format imprimées par jet d'encre et le bois d'ingénierie trois plis ont réduit les écarts de prix installé, notamment là où le chauffage par le sol favorise la conductivité thermique du carrelage. Dans les projets éducatifs aux États-Unis, la céramique bénéficie toujours d'une réputation de durée de vie de 30 ans, remettant en cause le vinyle sur les perceptions de valeur à long terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le vinyle renforcé par l'innovation à âme rigide

Le revêtement de sol en vinyle représentait 38,98 % du marché des revêtements de sol résilients en 2025 et affichera un TCAC de 9,85 % jusqu'en 2031. Cette trajectoire souligne comment les lames SPC et WPC surmontent les exigences de support du vinyle en rouleau tout en ajoutant des visuels photoréalistes. La demande de charges en calcaire a augmenté à mesure que les volumes de SPC ont explosé. Le caoutchouc reste une niche pour les environnements de fitness et de transport, tandis que le linoléum attire les prescripteurs soucieux de l'environnement malgré sa période de durcissement plus longue. Un segment de liège de niche prospère grâce au confort acoustique, mais est à la traîne sous les charges statiques importantes.

L'innovation brouille les frontières entre les matériaux. Les matières premières en PVC bio-attribuées alimentent désormais des programmes de bilan massique, et les formulations à contenu recyclé, telles qu'un mélange à 85 % de matières post-consommation, sont éligibles à plusieurs points de construction écologique. La taille du marché des revêtements de sol résilients pour le vinyle devrait s'élargir plus rapidement que tout autre produit alternatif, car il intègre le gaufrage, les âmes imperméables et les additifs antimicrobiens plus rapidement que le caoutchouc ou le linoléum ne peuvent intégrer des améliorations comparables.

Par méthode d'installation : le clic-clac fait de la main-d'œuvre une variable, non un goulot d'étranglement

Le clic-clac représentait 45,19 % de la demande en 2025 et devrait croître à un TCAC de 9,10 % en éliminant les corps de métier humides et en réduisant la durée des chantiers jusqu'à la moitié. Les dépenses d'investissement pour les machines de profilage de haute précision ont atteint 2 à 5 millions USD par ligne au cours du cycle d'expansion 2023-2025. Le collage reste pertinent dans les établissements de santé et d'enseignement où la permanence de la liaison est essentielle, mais sa part diminue à mesure que les adhésifs sensibles à la pression permettent un futur décollement. La pose libre gagne du terrain dans les centres de données pour l'accès aux câbles sous plancher, et les dalles auto-adhésives ciblent les logements locatifs nécessitant une rotation rapide.

La taille du marché des revêtements de sol résilients pour les installations clic-clac s'élargira à mesure que les détaillants les positionneront comme des solutions d'entrée de gamme pour les particuliers et que les entrepreneurs commerciaux favoriseront leur réutilisabilité. Cela démocratise l'esthétique haut de gamme, réduisant la dépendance à un vivier d'installateurs qualifiés de plus en plus rare.

Par secteur d'utilisation finale : le résidentiel reste dominant, le commercial prend de l'élan

La demande résidentielle représentait 67,54 % du marché des revêtements de sol résilients en 2025, témoignant de l'appétit des propriétaires pour des répliques de bois et de pierre sans contraintes d'entretien. Cependant, le segment commercial devrait connaître la croissance la plus rapide avec un TCAC de 8,96 % jusqu'en 2031. Les établissements de santé revêtent leurs couloirs de vinyle antimicrobien dans le cadre de régimes de contrôle des infections plus stricts, tandis que les détaillants constatent une réduction des appels de maintenance après être passés du carrelage céramique. L'hôtellerie spécifie des lames imperméables pour éliminer l'entretien des joints dans les salles de bains des chambres.

Les acheteurs institutionnels s'orientent toujours vers le revêtement homogène en rouleau pour ses joints soudables sur de vastes espaces, et les sites industriels paient des primes pour des options dissipatrices d'électricité statique ou conductrices conformes à la norme IEC 61340-5-1. Pourtant, l'écart de part de marché des revêtements de sol résilients entre le résidentiel et le commercial se réduira à mesure que les propriétaires de bureaux privilégieront des solutions remplaçables alignées sur les baux flexibles.

Analyse géographique

L'Asie-Pacifique détenait 47,21 % du marché des revêtements de sol résilients en 2025 et progresse à un TCAC de 8,76 % jusqu'en 2031. Les dépenses d'infrastructure indiennes et la stabilisation du secteur immobilier chinois sont les principaux moteurs, tandis que le Vietnam attire des investissements directs étrangers qui renforcent la capacité de fabrication régionale. Les économies matures telles que le Japon et la Corée du Sud enregistrent une demande de rénovation stable liée au vieillissement démographique.

L'Amérique du Nord bénéficie d'un cycle de rénovation dynamique et d'aménagements de bureaux flexibles. Les détaillants en bricolage aux États-Unis ont augmenté les références clic-clac de 40 % par rapport aux niveaux de 2024, soulignant l'attrait du bricolage. Le pipeline de travaux publics du Canada soutient la demande institutionnelle malgré les contraintes de main-d'œuvre, et la vague de délocalisation à proximité du Mexique alimente les installations industrielles le long des corridors frontaliers.

L'Europe équilibre les opportunités de rénovation face aux coûts de conformité des réglementations strictes sur les COV. L'Allemagne, le Royaume-Uni et la France affichent les plus fortes consommations par habitant, tandis que les pays nordiques adoptent rapidement le linoléum biosourcé. L'Europe du Sud maintient la domination culturelle du carrelage céramique, limitant la pénétration résidentielle du vinyle, mais adoptant le LVT dans les rénovations commerciales rapides.

L'Amérique du Sud et le Moyen-Orient-Afrique contribuent à la hausse des marchés émergents. Les programmes fédéraux de logement au Brésil soutiennent de modestes rebonds, tandis que les mégaprojets Vision 2030 en Arabie saoudite spécifient des revêtements de sol résilients pour les composantes hôtelières. Les Émirats arabes unis connaissent une demande continue dans les zones commerciales après l'Expo 2020, et l'Afrique du Sud maintient des commandes industrielles stables face à la concurrence des importations.

Paysage concurrentiel

Cinq leaders mondiaux - Tarkett, Mohawk Industries, Shaw Industries, Gerflor et AHF Products - contrôlent collectivement environ 35 à 40 % du chiffre d'affaires du secteur, laissant de la place aux marques régionales agiles. L'acquisition de Tarkett Sports par Tarkett en novembre 2024 a élargi son portefeuille à l'athlétisme, capturant des niches à marges plus élevées. La consolidation par Mohawk de la production de LVT au cours du troisième trimestre 2024 a réduit les coûts fixes et financé 25 millions USD en profilage automatisé pour contrer les incursions des marques distributeurs.

La technologie est le nouveau champ de bataille. Les sols équipés de capteurs transmettent désormais des données de fréquentation pour la maintenance prédictive, réduisant les dépenses sur le cycle de vie jusqu'à 20 % sur une décennie. Les dépôts de brevets autour des bords clic-clac ont augmenté de 25 % d'une année sur l'autre en 2024, et les revêtements antimicrobiens sont devenus un facteur de différenciation dans les appels d'offres de santé. Des challengers axés sur le design comme Karndean lancent régulièrement plus de 50 motifs par an, prévenant la banalisation et servant des comptes d'hôtellerie de niche.

Le positionnement en économie circulaire gagne du terrain. Les programmes de reprise récupèrent le PVC post-consommation pour le recyclage mécanique, et les matières premières bio-attribuées soutiennent les arguments marketing à faible empreinte carbone. Les entreprises manquant de capacité de réinvestissement pour la chimie à faibles émissions de COV et les lignes automatisées font face à des pressions de consolidation, suggérant que le marché des revêtements de sol résilients s'orientera progressivement vers des acteurs mieux capitalisés.

Leaders du secteur des revêtements de sol résilients

Tarkett

Mohawk Industries, Inc.

Shaw Industries Group, Inc.

AHF Products

Gerflor

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2025 : Interface, Inc. a lancé trois nouveaux produits de revêtements de sol résilients, élargissant la gamme d'options de couleur, de design et d'esthétique dans la catégorie. Le lancement comprenait deux nouveaux styles de LVT, « In The Mix » et

Raw Materials,

ainsi qu'une version mise à jour des produits en caoutchouc norament xp de l'entreprise. - Juillet 2024 : AHF Products a présenté sa dernière solution de revêtement de sol résilient, Ingenious Plank, dans plusieurs de ses marques, notamment Armstrong Flooring, Bruce et Robbins. L'âme de ce produit est fabriquée à partir de fibres de bois naturelles encapsulées dans une résine haute performance, ce qui le rend 40 % plus léger que les produits à âme rigide traditionnels, facilitant ainsi la manutention et l'installation.

Portée du rapport sur le marché mondial des revêtements de sol résilients

Le revêtement de sol résilient est généralement un mélange de charges, de liants et de colorants. Les matériaux de charge peuvent inclure des fibres synthétiques, du bois broyé ou du calcaire, et le matériau qui lie le mélange est soit de l'asphalte, soit de la résine.

Le marché des revêtements de sol résilients est segmenté par type de produit, méthode d'installation, secteur d'utilisation finale et géographie. Par type de produit, le marché est segmenté en revêtement de sol en vinyle, revêtement de sol en caoutchouc et autres types de produits (revêtement de sol en liège, etc.). Par méthode d'installation, le marché est segmenté en clic-clac, collage, pose libre et auto-adhésif. Par secteur d'utilisation finale, le marché est segmenté en résidentiel, commercial, institutionnel et industriel. Le rapport couvre également la taille du marché et les prévisions pour les revêtements de sol résilients dans 23 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Revêtement de sol en vinyle |

| Revêtement de sol en caoutchouc |

| Autres types de produits (revêtement de sol en liège, etc.) |

| Clic-clac |

| Collage |

| Pose libre |

| Auto-adhésif |

| Résidentiel |

| Commercial |

| Institutionnel |

| Industriel |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Vietnam | |

| Malaisie | |

| Indonésie | |

| Thaïlande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Qatar | |

| Nigéria | |

| Émirats arabes unis | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Revêtement de sol en vinyle | |

| Revêtement de sol en caoutchouc | ||

| Autres types de produits (revêtement de sol en liège, etc.) | ||

| Par méthode d'installation | Clic-clac | |

| Collage | ||

| Pose libre | ||

| Auto-adhésif | ||

| Par secteur d'utilisation finale | Résidentiel | |

| Commercial | ||

| Institutionnel | ||

| Industriel | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Vietnam | ||

| Malaisie | ||

| Indonésie | ||

| Thaïlande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Qatar | ||

| Nigéria | ||

| Émirats arabes unis | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des revêtements de sol résilients ?

La taille du marché des revêtements de sol résilients s'élève à 36,31 milliards USD en 2026 et devrait se développer à un TCAC de 8,10 % pour atteindre 53,60 milliards USD d'ici 2031.

Quel type de produit domine le chiffre d'affaires mondial ?

Le revêtement de sol en vinyle, soutenu par la technologie à âme rigide, détenait une part de marché de 38,98 % en 2025.

Pourquoi les lames clic-clac gagnent-elles en popularité ?

Les formats clic-clac réduisent le temps d'installation jusqu'à 50 %, ne nécessitent pas d'adhésifs et s'adaptent aux budgets des particuliers.

Quelle région contribue à la plus grande demande ?

L'Asie-Pacifique représentait 47,21 % de la demande en 2025 et maintiendra le TCAC régional le plus rapide à 8,76 %.

Dernière mise à jour de la page le: