Tamaño y Participación del Mercado de Pisos Reciclados y de Base Biológica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 58.17 Mil millones de dólares |

| Tamaño del Mercado (2031) | 75.78 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.40% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Pisos Reciclados y de Base Biológica por Mordor Intelligence

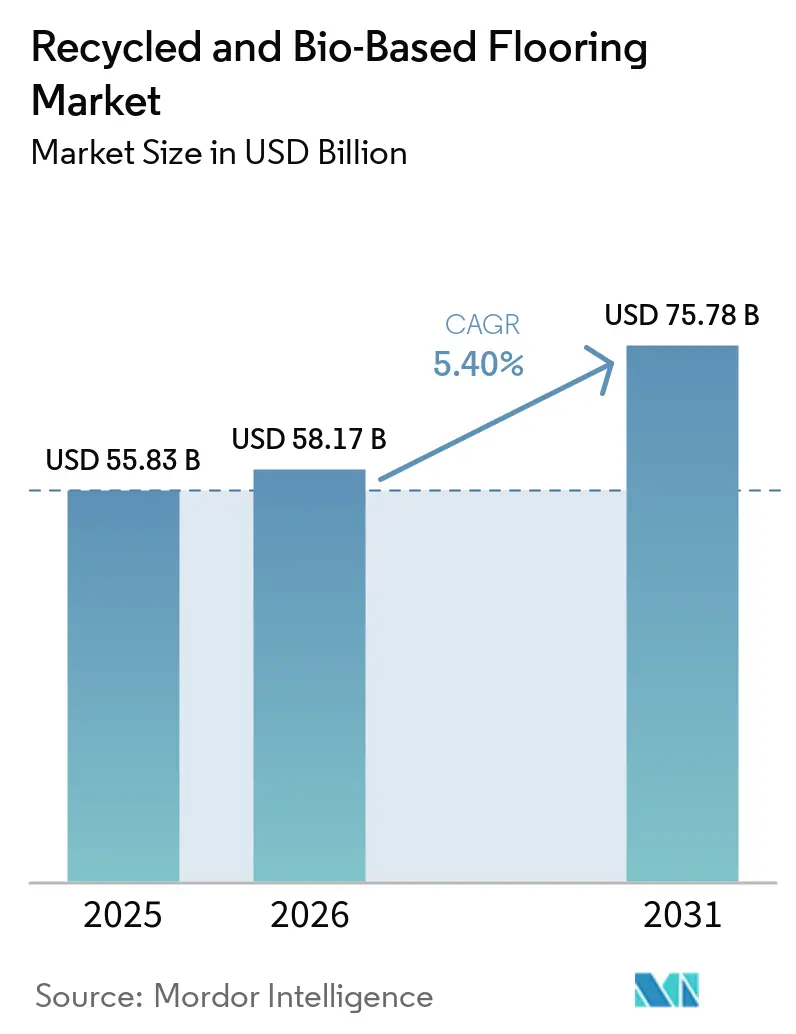

Se espera que el tamaño del mercado de pisos reciclados y de base biológica aumente de 55,83 mil millones USD en 2025 a 58,17 mil millones USD en 2026 y alcance 75,78 mil millones USD en 2031, creciendo a una CAGR del 5,4% durante 2026–2031. Este crecimiento refleja un claro cambio en el mercado, impulsado por regulaciones más estrictas, objetivos corporativos de reducción de carbono y avances en tecnología de materiales que están reemplazando gradualmente los productos de resina virgen. Las inversiones en reciclaje químico y la certificación de balance de masa están abriendo rutas de materias primas verificadas en los flujos de trabajo de LVT y PVC, lo que fortalece el argumento a favor de portafolios preparados para la economía circular en licitaciones competitivas. Los diferenciales de costos y las normas desiguales de devolución continúan afectando la logística inversa y la disponibilidad de materias primas secundarias, lo que influye en los precios y la selección de productos a nivel de proyecto en el mercado global de pisos reciclados y de base biológica[1]Comisión Europea, "Reglamento de Productos de Construcción (RPC)," Comisión Europea, ec.europa.eu.

Conclusiones Clave del Informe

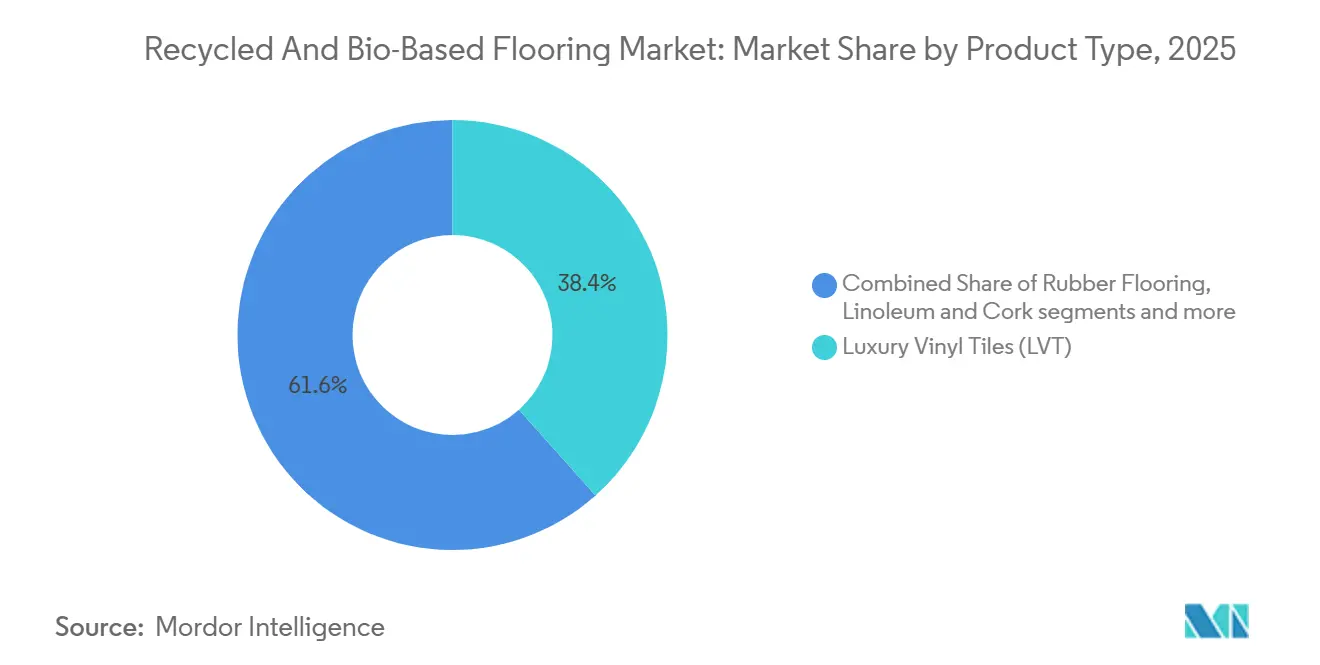

- Por tipo de producto, los azulejos de vinilo de lujo representaron el 38,41% del mercado global de pisos reciclados y de base biológica en 2025, mientras que se proyecta que la madera ingeniería y el bambú se expandan a una CAGR del 11,41% hasta 2031.

- Por fuente de material, los plásticos reciclados representaron el 33,13% del mercado global de pisos reciclados y de base biológica en 2025, y se proyecta que los polímeros de base biológica crezcan a una CAGR del 11,93% hasta 2031.

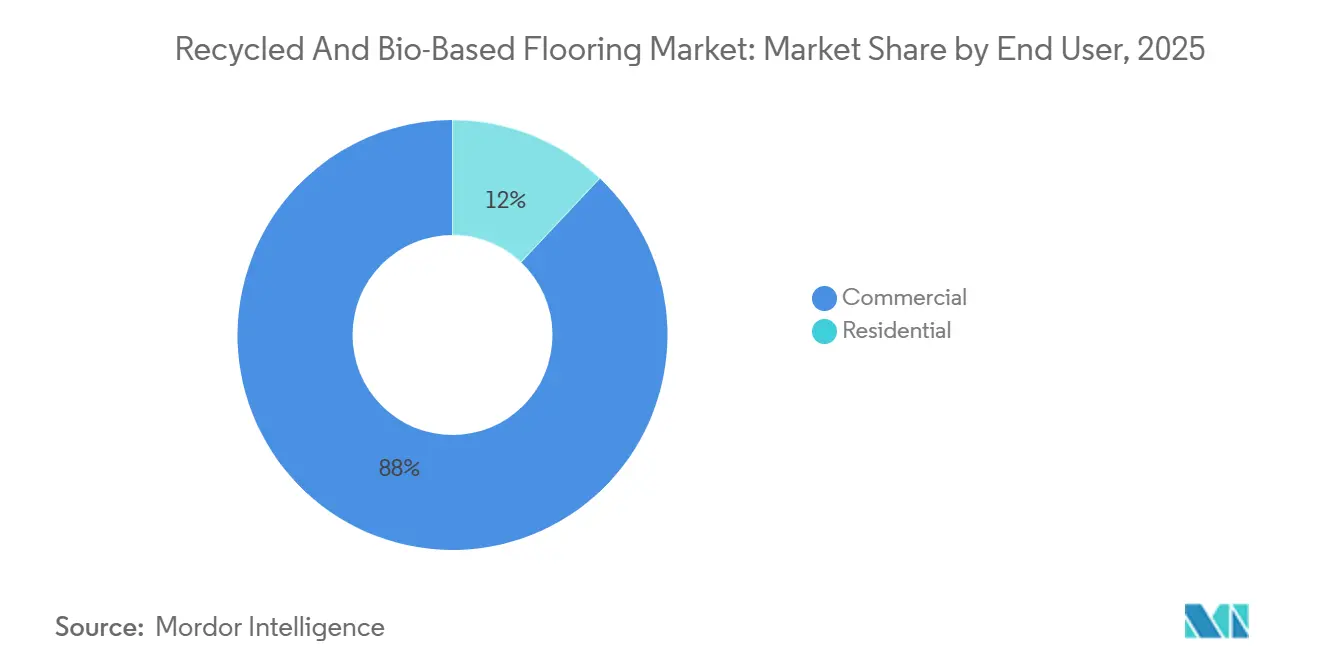

- Por usuario final, el segmento comercial representó el 88% del tamaño del mercado global de pisos reciclados y de base biológica en 2025 y se espera que registre una CAGR del 9,57% hasta 2031.

- Por canal de distribución, B2B y contratistas representaron el 86,35% del mercado global de pisos reciclados y de base biológica en 2025 y se proyecta que crezcan a una CAGR del 10,16% hasta 2031.

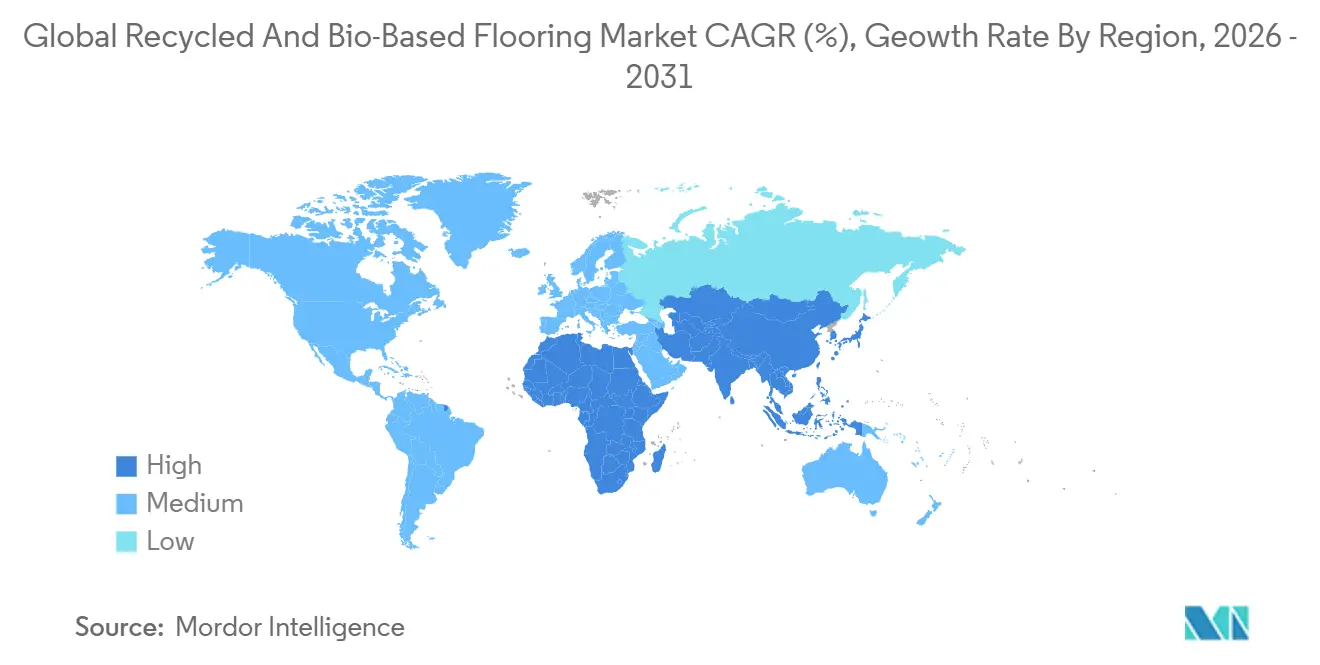

- Por geografía, Europa representó el 30,04% del mercado global de pisos reciclados y de base biológica en 2025, mientras que se proyecta que Asia-Pacífico se expanda a una CAGR del 8,82% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Pisos Reciclados y de Base Biológica

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Impulso de la Certificación de Edificios Verdes | +1.2% | Global, concentrado en América del Norte, la UE y Asia-Pacífico desarrollada | Corto plazo (≤ 2 años) |

| Incentivos de Responsabilidad Extendida del Productor (REP) | +0.9% | Europa, adopción temprana en determinadas jurisdicciones de América del Norte | Mediano plazo (2-4 años) |

| Mandatos Corporativos de Abastecimiento Sostenible | +1.1% | Global, liderado por portafolios multinacionales en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Paridad de Costos de los Biopolímeros con el PVC | +0.8% | Global, con ganancias tempranas en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Reciclaje Químico de Azulejos de Vinilo Posconsumo | +1.5% | Europa y América del Norte primero, expandiéndose hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Trazabilidad mediante Cadena de Bloques para Contenido Reciclado | +1.4% | La UE y el Reino Unido primero, debido a los pasaportes digitales, expandiéndose a América del Norte y los principales países de APAC. | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Impulso de la Certificación de Edificios Verdes

LEED v5 endureció las expectativas de carbono incorporado para los materiales de construcción. Elevó los umbrales de documentación para la salud de los materiales, convirtiendo las Declaraciones Ambientales de Producto (DAP) de terceros en un requisito práctico para la especificación en muchos proyectos comerciales que buscan puntos. BREEAM International asigna créditos a los productos que cumplen criterios definidos de contenido reciclado y bajo carbono, lo que orienta a los especificadores hacia sistemas resilientes, de alfombra y de madera con declaraciones verificadas e insumos trazables[2]BRE Group, "BREEAM International," Building Research Establishment, breeam.com. El Estándar de Edificios WELL v2.1 aumenta la transparencia al reconocer el etiquetado y las declaraciones de salud de productos que divulgan ingredientes hasta un umbral preciso, y esas expectativas influyen en los programas de acabados interiores en grandes portafolios de proyectos. Estos programas se alinean con la norma ISO 14021 sobre declaraciones ambientales y la ISO 14025 sobre declaraciones de productos, proporcionando a los equipos de adquisiciones un lenguaje y método comunes para comparar alternativas de pisos. Los compradores públicos e institucionales en jurisdicciones clave hacen referencia a estos marcos en los documentos de licitación, lo que aumenta la demanda de pisos con DAP verificadas y datos de cadena de suministro en el mercado global de pisos reciclados y de base biológica.

Incentivos de Responsabilidad Extendida del Productor (REP)

El marco de REP de Francia para productos de construcción exige que los productores de pisos participen en eco-organizaciones acreditadas que financien la recolección, clasificación y recuperación de materiales, con tarifas escalonadas según la reciclabilidad y las decisiones de diseño que faciliten el procesamiento al final de la vida útil. Los Países Bajos operan un esquema de devolución de pisos que impone un gravamen sobre el LVT de contenido virgen, al tiempo que otorga alivio para rangos de contenido reciclado certificado, orientando las adquisiciones hacia diseños circulares. La revisión de la UE del reglamento de productos de construcción introduce un pasaporte digital de producto en 2027 que incorpora datos de procedencia, contenido reciclado e información sobre el fin de la vida útil, armonizando los informes y mejorando la trazabilidad en todos los estados miembros. Los fabricantes que invirtieron tempranamente en logística inversa y capacidad de procesamiento están posicionados para cumplir los requisitos de recolección y validación de materiales a medida que se endurecen en el mercado global de pisos reciclados y de base biológica. Las señales de tarifas y las normas de divulgación refuerzan conjuntamente los enfoques de diseño para el desmontaje y de material único, mejorando así la reciclabilidad práctica de los pisos instalados a lo largo de ciclos de vida repetidos.

Mandatos Corporativos de Abastecimiento Sostenible

El estándar de adquisiciones global v2.1 de Gensler exige que los proveedores proporcionen DAP específicas de producto y sistemas de gestión ambiental documentados, subrayando la importancia de los datos auditados y las declaraciones verificadas para los proveedores de pisos. La directiva de sostenibilidad corporativa se aplica a las grandes empresas en Europa y añade expectativas de divulgación del Alcance 3 para bienes y servicios adquiridos, incluidos los acabados de mejoras para inquilinos como los pisos. La guía de compras del gobierno federal de los Estados Unidos dirige a las agencias hacia ecoetiquetas y estándares reconocidos, canalizando efectivamente la demanda pública hacia productos con verificación de terceros y materias primas certificadas. En conjunto, estas políticas y estándares de compradores aceleran el uso de DAP, declaraciones de contenido reciclado y acuerdos de devolución en las licitaciones, lo que influye en quién accede a las listas cortas para grandes proyectos de acondicionamiento comercial en el mercado global de pisos reciclados y de base biológica. Los proveedores que pueden demostrar intensidades de carbono verificables y soluciones creíbles al final de la vida útil tienden a avanzar más rápidamente en la precalificación bajo estos programas.

Paridad de Costos de los Biopolímeros con el PVC

Los planes de ampliación de capacidad para la producción de PHA apuntan a nichos de rendimiento que requieren resistencia a la humedad y apoyan una sustitución más amplia en ensamblajes resilientes durante el período de pronóstico[3]Danimer Scientific, "Formulario 10‑K 2025," Comisión de Bolsa y Valores de los Estados Unidos, sec.gov. El trabajo de asociación en precursores de base biológica para polímeros de alto rendimiento señala una innovación de proceso continua que puede reducir los insumos de origen fósil en las cadenas de alfombras y pisos resilientes. Los marcos de certificación como ISCC PLUS ahora cubren las declaraciones bio-circulares y de balance de masa para la producción de PVC, lo que permite a los productores de LVT documentar y comunicar reducciones en la intensidad de carbono a los especificadores. El PVC de atribución biológica muestra reducciones significativas en las emisiones de cuna a puerta en comparación con el PVC convencional, lo que informa las decisiones de adquisición donde existen límites o créditos de carbono incorporado. Las colecciones de LVT introducidas por los principales fabricantes utilizan materias primas de atribución biológica para ofrecer alternativas de menor carbono manteniendo la velocidad de instalación y la variedad de diseño en el mercado global de pisos reciclados y de base biológica.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Precios Premium frente a Pisos Convencionales | -0.7% | Global, mayor sensibilidad en India, el Sudeste Asiático y América Latina | Corto plazo (≤ 2 años) |

| Preocupaciones de Durabilidad en Entornos de Alto Rendimiento | -0.6% | Global, más pronunciado en entornos industriales y comerciales de alto tráfico | Mediano plazo (2-4 años) |

| Volatilidad del Precio de las Materias Primas | -1.2% | Global, más ajustado en América del Norte y Europa, donde los mercados de materias primas secundarias son más líquidos | Corto plazo (≤ 2 años) |

| Brechas en la Devolución y la Logística Inversa | -0.6% | América del Norte fuera de los estados con REP, Asia-Pacífico emergente, América Latina y África. | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Precios Premium frente a Pisos Convencionales

Las primas de precio persisten para las gamas de contenido reciclado y de base biológica debido a la clasificación de materias primas, el control de calidad y la intensidad de capital de los sistemas de procesamiento más nuevos, lo que retrasa la paridad a escala en proyectos sensibles al costo. La oferta sigue siendo insuficiente para los biopolímeros clave en relación con las resinas heredadas, lo que limita los descuentos por volumen que los grandes compradores esperan en las especificaciones convencionales. Algunos programas públicos otorgan un tratamiento favorable al contenido reciclado certificado, aunque la adopción en los segmentos residenciales y comerciales de menor presupuesto puede ser cautelosa hasta que los costos instalados se acerquen a los de las alternativas convencionales en el mercado global de pisos reciclados y de base biológica. El Mecanismo de Ajuste en Frontera por Carbono de la UE introduce gradualmente aranceles sobre las importaciones con alta intensidad de carbono incorporado, lo que puede cambiar las comparaciones de precios a corto plazo para los productos a base de vinilo en las cadenas de suministro regionales. A medida que los pasaportes digitales de producto y las normas de REP estandaricen la trazabilidad, las asimetrías de información deberían disminuir, apoyando así las decisiones de adquisición que recompensen los atributos circulares verificados con el tiempo.

Preocupaciones de Durabilidad en Entornos de Alto Rendimiento

Los especificadores siguen siendo cautelosos respecto al rendimiento de la capa de desgaste y la estabilidad a largo plazo de ciertas formulaciones de base biológica y recicladas en áreas de alto tráfico que exigen controles estrictos de emisión de humedad y rendimiento bajo cargas rodantes pesadas. Las expectativas claras de clasificación y garantía continúan apuntando hacia productos probados y etiquetados bajo estándares reconocidos como la ISO 10874, lo que impulsa la demanda de documentación de terceros en los SKU reciclados y de base biológica. Las soluciones de caucho reciclado enfrentan límites en las concentraciones permitidas de HAP en usos interiores, lo que a menudo requiere estrategias de mezcla y añade pasos de procesamiento para cumplir con los umbrales de conformidad. Los datos de validación en campo para las nuevas corrientes de materias primas circulares aún se están recopilando, lo que hace que algunos compradores institucionales sean cautelosos al aprobar alternativas a los sistemas de vinilo o cerámica largamente establecidos en el mercado global de pisos reciclados y de base biológica. Las recientes inversiones en reciclaje químico y los programas de devolución están ampliando la base instalada de pisos circulares, proporcionando más evidencia con el tiempo sobre la durabilidad en entornos exigentes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Dominio del LVT frente a la Disrupción de la Madera Dura

El LVT representó el 38,41% de la participación del mercado global de pisos reciclados y de base biológica en 2025, ya que las innovaciones en reciclaje químico y la atribución de balance de masa abrieron vías para que las materias primas de PVC circular cumplieran las especificaciones de los proyectos a escala. Inversiones como el Proyecto Circle están diseñadas para recuperar y purificar el vinilo posconsumo para su reintroducción en resinas de pisos, lo que ayuda a reducir la variabilidad y mantener la calidad en los insumos reprocesados. La madera ingeniería y el bambú están destinados a ser la categoría de producto de más rápido crecimiento, con una CAGR del 11,41% hasta 2031, a medida que la adopción de madera de gran masa se expande y los especificadores buscan acabados de base biológica que se alineen con estructuras de bajo carbono en el mercado global de pisos reciclados y de base biológica. Los pisos de caucho derivados de caucho de neumáticos recuperado continúan sirviendo a entornos de fitness, educación y salud donde la seguridad y la resiliencia son prioritarias, y las nuevas inversiones están escalando la capacidad de recuperación y procesamiento para soluciones de caucho circular. El linóleo y el corcho mantienen un papel donde los compradores valoran el contenido de base biológica y las bajas emisiones, respaldados por incentivos de política en mercados selectos que reconocen los materiales de bajo carbono incorporado. La aparición de materias primas de PVC de atribución biológica respaldadas por declaraciones ISCC PLUS está permitiendo que las líneas de LVT reporten cifras de carbono de cuna a puerta más bajas sin comprometer la velocidad de instalación ni la variedad de patrones.

De cara al futuro, la trayectoria de crecimiento del caucho se ve reforzada por los flujos de capital que amplían los programas de devolución y la fabricación para interiores comerciales de alta demanda, una tendencia que añade volúmenes recuperados y reduce los residuos enviados a vertederos. Las plataformas de madera dura respaldadas por inversiones significativas apuntan a aplicaciones de alto tráfico que antes eran dominio de los productos resilientes, ampliando el alcance de aplicación de la madera ingeniería en oficinas y comercio minorista. Los proveedores de LVT también avanzan a través de colecciones de atribución biológica que documentan reducciones significativas en el carbono incorporado, manteniendo al mismo tiempo amplias bibliotecas de diseño que apoyan las necesidades de marca comercial. Con cada hito de inversión y certificación, el mercado global de pisos reciclados y de base biológica construye una base instalada más profunda para validar las declaraciones de ciclo de vida, mejorando así la confianza entre los especificadores tanto para los productos resilientes como para los de base de madera.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Fuente de Material: Los Plásticos Lideran, los Polímeros Surgen

Los plásticos reciclados, incluidos el PET y el PVC, representaron el 33,13% de los volúmenes en 2025, ya que los canales establecidos de botella a escama a piso y la trazabilidad mejorada apoyaron las adquisiciones a escala en el mercado global de pisos reciclados y de base biológica. Se proyecta que los polímeros de base biológica como el PLA y el PHA crezcan a la CAGR más rápida del 11,93% hasta 2031, respaldados por ampliaciones de capacidad y rangos de aplicación en expansión en ensamblajes resilientes. Las plataformas digitales de procedencia de materiales están añadiendo verificación a nivel de lote para el contenido reciclado y los detalles de la cadena de custodia, ayudando a los fabricantes y compradores a cumplir con los requisitos emergentes de pasaporte digital. La certificación bajo ISCC PLUS para declaraciones bio-circulares y de balance de masa permite a los proveedores de PVC atribuir insumos de base biológica a corrientes de resina terminada con reglas claras y supervisión de terceros. El PVC de atribución biológica y las colecciones de LVT derivadas muestran cómo los socios de la cadena de suministro están traduciendo las materias primas certificadas en pisos de menor carbono que se ajustan a las especificaciones comerciales convencionales.

Durante el período de pronóstico, las restricciones de seguridad sobre el caucho triturado, incluidos los límites en las concentraciones de HAP para aplicaciones interiores, darán forma a las opciones de composición y pueden requerir mezclas para mantenerse dentro de los umbrales regulatorios. Los planes de expansión de capacidad de PHA subrayan cómo las materias primas no comestibles y las mejoras de proceso pueden ampliar el uso de biopolímeros en productos resilientes sensibles al rendimiento con el tiempo en el mercado global de pisos reciclados y de base biológica. Los responsables de políticas continúan alineando las estructuras de tarifas con los objetivos de circularidad, lo que puede mejorar la economía del fin de la vida útil a medida que madura la infraestructura de devolución y clasificación. La combinación de plataformas de trazabilidad, esquemas de certificación e inversiones en reciclaje está llevando más materias primas secundarias confiables al mercado, ayudando a los compradores a comparar opciones con métricas verificadas en lugar de afirmaciones de marketing.

Por Usuario Final: Gigantes Comerciales, el Sector Residencial Despierta

El segmento comercial representó el 88% de los volúmenes en 2025 y se proyecta que registre una CAGR del 9,57% hasta 2031, a medida que los programas corporativos de Alcance 3 y los sistemas de calificación de edificios orientan a los compradores hacia especificaciones verificadas, de bajo carbono y preparadas para la devolución en el mercado global de pisos reciclados y de base biológica. Los marcos de certificación y los estándares de propietarios que hacen referencia a las DAP y las divulgaciones de productos influyen en las adquisiciones para oficinas, salud y educación, donde los equipos de proyecto buscan documentación clara sobre el carbono incorporado y las declaraciones de salud de los materiales. Los modelos de arrendamiento y servicio están ganando terreno en entornos comerciales porque alinean los presupuestos con los ciclos de reemplazo y requieren la devolución contractual, lo que apoya los objetivos circulares. Las estrategias de portafolio también se están expandiendo para incluir opciones resilientes sin PVC, con proveedores que publicitan la reciclabilidad y los programas de devolución para apoyar la documentación de proyectos y los objetivos de gestión de activos.

La demanda residencial sigue siendo menor que la comercial, pero se está adaptando a medida que los propietarios y promotores inmobiliarios ponderan la facilidad de instalación, la cobertura de garantía y las credenciales de sostenibilidad durante la selección de productos en el mercado global de pisos reciclados y de base biológica. El crecimiento del comercio electrónico y las herramientas de visualización están cambiando la forma en que los compradores evalúan las opciones resilientes y de madera, lo que amplía el alcance de las ofertas certificadas más allá de los salones de exposición y hacia los canales en línea. Donde los programas públicos o de servicios públicos reconocen las superficies de bajas emisiones y bajo carbono, los adoptantes residenciales pueden utilizar los atributos documentados como parte de mejoras energéticas o de bienestar más amplias en renovaciones. Con el tiempo, la expansión de la logística de devolución en los centros comerciales puede crear canales secundarios para la rehabilitación y la reutilización, lo que puede informar futuros modelos que abarquen portafolios de uso mixto y construyan ecosistemas circulares más amplios.

Por Canal de Distribución: Los Contratistas B2B Dominan, el Comercio Minorista Evoluciona

Los canales B2B y de contratistas capturaron el 86,35% de los volúmenes en 2025 y se proyecta que crezcan a una CAGR del 10,16%, ya que la entrega integrada de proyectos y los estándares de especificación consolidan las compras en torno a proveedores que pueden suministrar DAP, HPD y planes de devolución verificados en el mercado global de pisos reciclados y de base biológica. Los estándares de adquisición de las grandes empresas de diseño requieren documentación a nivel de producto para las licitaciones, incentivando a los contratistas a precalificar a los fabricantes con sólidos expedientes de sostenibilidad. Los modelos basados en servicios, como el piso como servicio, trasladan el gasto inicial a los presupuestos operativos e incorporan cláusulas de retirada y reutilización que se alinean con los objetivos circulares al final del período. Los canales B2C y minoristas, que representan la participación restante, están evolucionando a través de surtidos en línea y ofertas de entrega e instalación que llevan productos de calidad de especificación a proyectos residenciales.

Durante el período de pronóstico, los canales B2B continúan beneficiándose de los instrumentos de política que recompensan la circularidad documentada y las bajas emisiones, que son más fáciles de operacionalizar en grandes proyectos con equipos formales de adquisición e informes. Los minoristas especializados siguen siendo relevantes cuando los proyectos requieren evaluaciones del sitio, preparación del sustrato y orientación acústica más allá de las simples ventas de productos, lo que ancla un papel consultivo en trabajos residenciales de alta complejidad y comerciales pequeños. A medida que los proveedores amplíen el compromiso digital directo, el mercado global de pisos reciclados y de base biológica probablemente verá un soporte de especificación más coordinado, incluidos paquetes de datos que aceleran las presentaciones y aprobaciones para pisos de bajo carbono y contenido reciclado. Los informes regulatorios y los pasaportes digitales de producto también deberían mejorar la visibilidad de la demanda B2B, mejorando así la planificación de las rutas de devolución y la capacidad de reciclaje con el tiempo.

Análisis Geográfico

Europa lideró con una participación del 30,04% en 2025, respaldada por acciones de política que priorizan la trazabilidad, el contenido reciclado y las declaraciones ambientales verificables en el mercado global de pisos reciclados y de base biológica. La revisión de la UE del Reglamento de Productos de Construcción introducirá pasaportes digitales de producto en 2027, incorporando datos de procedencia, contenido reciclado y fin de vida útil en registros vinculados por código QR para todos los productos de construcción cubiertos, incluidos los pisos. El marco de REP de Francia vincula las tarifas a la reciclabilidad, mientras que el esquema de devolución de los Países Bajos grava los productos de contenido virgen y alivia los productos de contenido reciclado verificado, ayudando a orientar las adquisiciones hacia opciones circulares. Dinamarca ofrece reembolsos por pisos de bajo carbono documentados, lo que proporciona un incentivo financiero directo para las opciones de base biológica y recicladas con huellas verificadas. Los marcos de certificación e informes refuerzan estos cambios al hacer que los datos verificados sean centrales tanto para la puntuación de proyectos como para las divulgaciones corporativas.

Se proyecta que Asia-Pacífico registre una CAGR del 8,82% hasta 2031, impulsada por proyectos urbanos y hojas de ruta de política que elevan la transparencia de los materiales y el rendimiento en carbono. La política de doble carbono de China continúa guiando las inversiones y los estándares de especificación que favorecen los materiales de bajas emisiones con atributos documentados. El programa Green Mark de Singapur reconoce las declaraciones a nivel de producto y apoya una adopción más amplia de acabados respaldados por DAP en nuevos edificios y grandes renovaciones. Las huellas de fabricación regionales también se están adaptando a las expectativas internacionales de sostenibilidad, incluida la producción local que incorpora contenido de atribución biológica certificado para servir tanto a proyectos de exportación como domésticos. Los sectores público y educativo de Australia muestran un fuerte interés en los modelos de arrendamiento y devolución que apoyan los resultados circulares, lo que ayuda a escalar los pisos de bajo carbono verificados en la región.

En América del Norte, la guía de adquisiciones institucionales dirige a las agencias federales hacia ecoetiquetas y estándares reconocidos, lo que canaliza una demanda significativa hacia productos con declaraciones ambientales verificadas y vías de reciclabilidad en el mercado global de pisos reciclados y de base biológica. Las actualizaciones del código de construcción de Columbia Británica que apoyan la construcción de madera de gran masa están ayudando a ampliar la adopción de acabados de base biológica y sistemas de pisos complementarios de bajo carbono en todo Canadá. La financiación de infraestructura en instalaciones públicas está ampliando los canales de licitación para superficies conformes que cumplen con los requisitos de durabilidad, emisiones y circularidad. En varios proyectos de Oriente Medio, las aspiraciones de edificios verdes continúan dando forma a las elecciones de acabados interiores, mientras que partes de América Latina enfrentan estructuras de costos y aranceles que influyen en las comparaciones de precios frente al vinilo estándar, lo que afecta el ritmo de adopción donde los presupuestos son limitados. En todas las regiones, la trayectoria de los pasaportes digitales de producto y las normas de recolección al estilo REP será un determinante central de la rapidez con que escalan los insumos reciclados trazables y la consistencia con que operan los servicios de devolución para los pisos instalados.

Panorama Competitivo

El mercado global de pisos reciclados y de base biológica está experimentando una consolidación moderada, con los grupos líderes representando una participación significativa, mientras que los especialistas regionales atienden categorías de nicho y canales locales. Las estrategias competitivas se centran en la verificación de materias primas, la infraestructura de devolución y la amplitud de la certificación, que en conjunto acortan los ciclos de aprobación para grandes proyectos comerciales. Las declaraciones de balance de masa ISCC PLUS se están convirtiendo en un estándar en los expedientes de adquisición para el PVC de atribución biológica y los insumos relacionados, y los proveedores con cadenas de custodia certificadas tienden a avanzar más rápidamente en las especificaciones[4]ISCC System, "Certificación de Balance de Masa y Bio-Circular," ISCC System, iscc-system.org. Las líneas resilientes sin PVC con reciclabilidad y perfiles de carbono documentados reflejan cómo las grandes marcas se están posicionando en torno a la circularidad y la gestión al final de la vida útil para ganar licitaciones que requieren evidencia de vías de recuperación de materiales. Los modelos de piso como servicio están emergiendo como un diferenciador al agrupar la retirada y la reutilización, aunque estas ofertas siguen siendo incipientes fuera de algunos mercados con tracción demostrada.

Los flujos de capital apoyan la consolidación y el despliegue de tecnología, donde el control de materias primas circulares y la propiedad intelectual de procesos representan ventajas defensibles en el mercado global de pisos reciclados y de base biológica. Las inversiones en la industrialización de plataformas de madera dura y el escalado de operaciones de caucho recuperado indican la confianza de los inversores en que las categorías de pisos de bajo carbono pueden mantener el poder de fijación de precios a medida que mejoran la documentación y la logística de recuperación. La trazabilidad basada en cadena de bloques añade una capa digital a las declaraciones de procedencia de materiales, con implementaciones tempranas destinadas a apoyar los requisitos de pasaporte digital y mejorar la auditabilidad en cadenas de suministro complejas. Las asociaciones entre fabricantes de pisos e innovadores en el procesamiento de residuos, incluidos los tratamientos biológicos para los desechos heredados, están ampliando el conjunto de herramientas para desviar los materiales posconsumo de los vertederos.

Los equipos de desarrollo de productos están integrando la documentación de sostenibilidad junto con las métricas de rendimiento tradicionales, lo que ayuda a satisfacer los estándares para declaraciones ambientales, eficacia antimicrobiana e informes de productos de construcción. A medida que los arquitectos y las grandes empresas de diseño global incorporan los requisitos de DAP y sistemas de gestión ambiental en los paquetes de licitación, los proveedores sin sistemas auditados o declaraciones completas enfrentan un acceso más restringido a los proyectos de referencia. Los proveedores de polímeros y las marcas de pisos que adoptan ISCC PLUS y esquemas relacionados están ahora más alineados con los compradores públicos y privados que esperan cadenas de custodia verificadas y una contabilidad clara de balance de masa para las declaraciones de atribución biológica. Estos cambios apoyan la expansión a largo plazo de los productos circulares certificados en el mercado global de pisos reciclados y de base biológica y elevan el listón de la transparencia de datos a lo largo de los ciclos de especificación y adquisición.

Líderes de la Industria de Pisos Reciclados y de Base Biológica

-

Tarkett S.A.

-

Interface Inc.

-

Armstrong Flooring LLC

-

Forbo Holding AG

-

Mohawk Industries Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: SMX lanzó su Plataforma Digital de Procedencia de Materiales para habilitar la verificación mediante código QR del contenido reciclado a nivel de lote y apoyar el cumplimiento del pasaporte digital de producto de la UE en los primeros despliegues de la cadena de suministro de pisos.

- Marzo de 2026: Mutares completó la adquisición del negocio de pisos Hamberger Industriewerke (HARO), añadiendo fabricación de parqué, laminado, pisos de diseño y pisos deportivos en Alemania y Bulgaria con planes de ampliar el portafolio y el alcance internacional.

- Marzo de 2025: Tarkett formalizó su asociación con Avery Automats para reciclar todo el LVT posconsumo recolectado a través del programa ReStart en tapetes para automóviles, desviando 2,1 millones de libras de residuos de pisos de los vertederos en 2024 y estableciendo un modelo de logística inversa con rentabilidad positiva que satisface el cumplimiento de la Responsabilidad Extendida del Productor en Francia y los Países Bajos

Alcance del Informe del Mercado Global de Pisos Reciclados y de Base Biológica

| Azulejos de Vinilo de Lujo (LVT) |

| Rollos y Azulejos de Pisos de Caucho |

| Láminas de Linóleo y Corcho |

| Tablones de Madera Ingeniería y Bambú |

| Otros |

| Plásticos Reciclados (PET, PVC) |

| Caucho Reciclado (derivado de neumáticos) |

| Fibra de Madera Reciclada |

| Polímeros de Base Biológica (PLA, PHA, etc.) |

| Corcho y Linóleo de Origen Biológico |

| Residencial |

| Comercial |

| B2C/Minorista | Grandes Superficies de Bricolaje |

| Tiendas Especializadas en Pisos | |

| En Línea | |

| Ferreterías Locales (mercado no organizado) | |

| Otros Canales de Distribución | |

| B2B/Contratistas/Constructores |

| América del Norte | Canadá |

| Estados Unidos | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | |

| Resto de Asia-Pacífico | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | |

| Resto de Europa | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Azulejos de Vinilo de Lujo (LVT) | |

| Rollos y Azulejos de Pisos de Caucho | ||

| Láminas de Linóleo y Corcho | ||

| Tablones de Madera Ingeniería y Bambú | ||

| Otros | ||

| Por Fuente de Material | Plásticos Reciclados (PET, PVC) | |

| Caucho Reciclado (derivado de neumáticos) | ||

| Fibra de Madera Reciclada | ||

| Polímeros de Base Biológica (PLA, PHA, etc.) | ||

| Corcho y Linóleo de Origen Biológico | ||

| Por Usuario Final | Residencial | |

| Comercial | ||

| Por Canal de Distribución | B2C/Minorista | Grandes Superficies de Bricolaje |

| Tiendas Especializadas en Pisos | ||

| En Línea | ||

| Ferreterías Locales (mercado no organizado) | ||

| Otros Canales de Distribución | ||

| B2B/Contratistas/Constructores | ||

| Por Geografía | América del Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | ||

| Resto de Asia-Pacífico | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | ||

| Resto de Europa | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado global de pisos reciclados y de base biológica?

Se espera que el tamaño del mercado global de pisos reciclados y de base biológica aumente de 55,83 mil millones USD en 2025 a 58,17 mil millones USD en 2026 y alcance 75,78 mil millones USD en 2031 a una CAGR del 5,4% durante 2026–2031.

¿Qué región lidera y cuál crece más rápido en este espacio?

Europa lideró con una participación del 30,04% en 2025, mientras que se proyecta que Asia-Pacífico sea la región de más rápido crecimiento con una CAGR del 8,82% hasta 2031.

¿Qué categoría de producto tiene la mayor participación y cuál crecerá más rápido?

El LVT tuvo una participación del 38,41% en 2025, y se proyecta que la madera ingeniería y el bambú crezcan más rápido con una CAGR del 11,41% hasta 2031.

¿Quiénes son los principales compradores y canales hoy en día?

Los usuarios finales comerciales representaron el 88% de los volúmenes en 2025 y están destinados a crecer a una CAGR del 9,57%, mientras que los canales B2B y de contratistas capturaron el 86,35% de los volúmenes y se proyecta que se expandan a una CAGR del 10,16%.

¿Cómo están dando forma a las especificaciones la certificación y la política?

LEED v5, BREEAM, WELL, la Directiva de Sostenibilidad Corporativa y la guía de compras de la Agencia de Protección Ambiental están orientando a los compradores hacia productos con DAP, contenido reciclado verificado y programas de devolución, lo que fortalece la demanda de soluciones circulares certificadas.

¿Qué desafíos a corto plazo podrían frenar la adopción?

Los precios premium, las normas desiguales de devolución y las preocupaciones de durabilidad en entornos de alto tráfico siguen siendo los principales obstáculos, aunque la certificación, los programas de REP y los pasaportes digitales de producto están mejorando la calidad de los datos y la economía del fin de la vida útil.

Última actualización de la página el: