Taille et part du marché des revêtements de sol en composite bois-plastique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.57 Milliards de dollars |

| Taille du Marché (2031) | 9.44 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.51% CAGR |

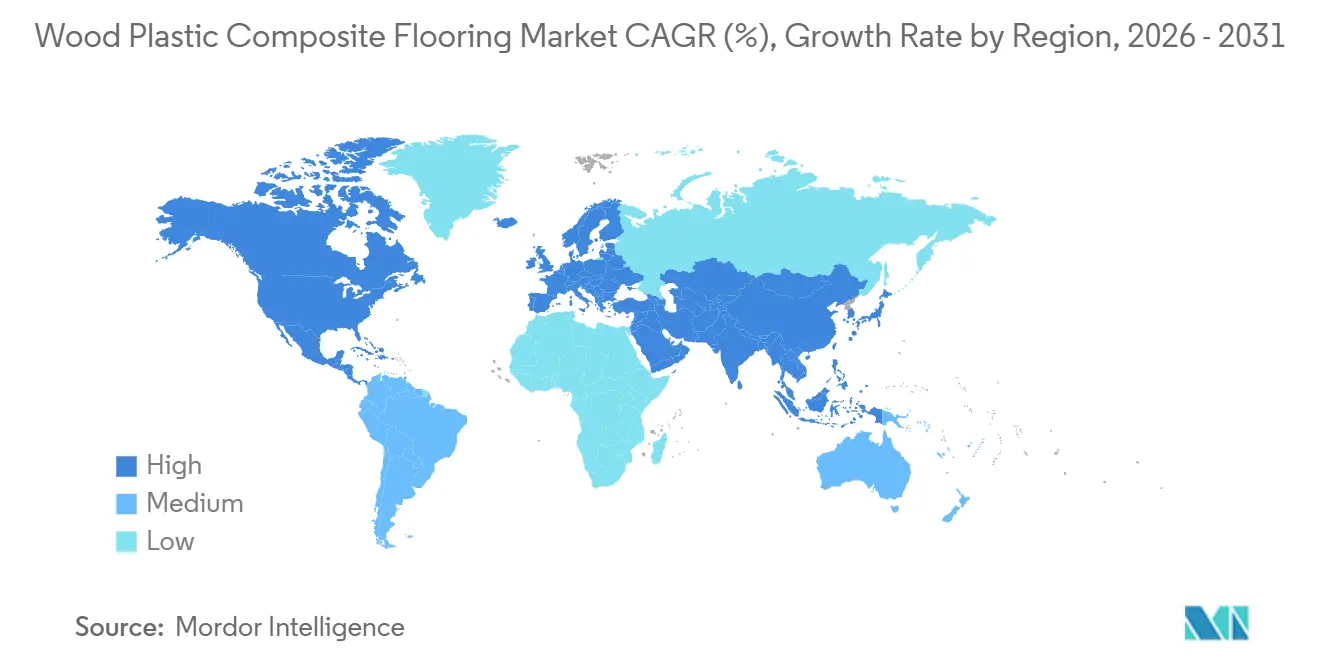

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des revêtements de sol en composite bois-plastique par Mordor Intelligence

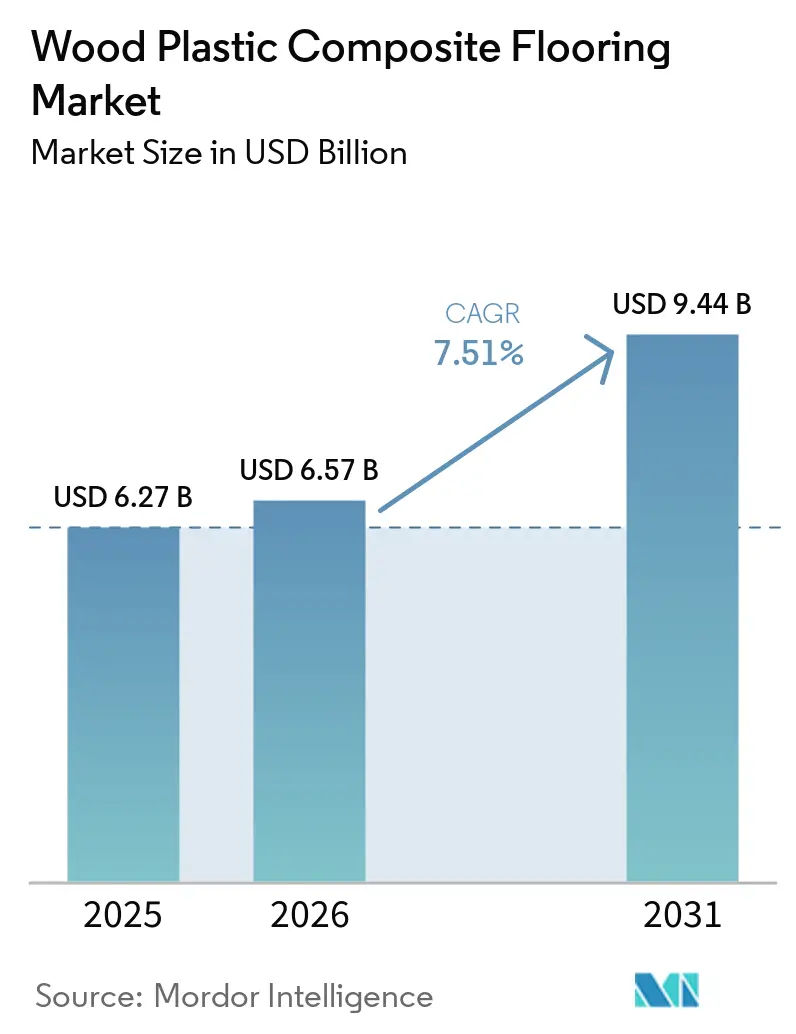

La taille du marché des revêtements de sol en composite bois-plastique devrait croître de 6,27 milliards USD en 2025 à 6,57 milliards USD en 2026 et est prévue pour atteindre 9,44 milliards USD d'ici 2031, à un CAGR de 7,51 % sur la période 2026-2031. Cette croissance reflète des cycles de remplacement réguliers dans la rénovation en Amérique du Nord et une adoption croissante dans le segment intermédiaire en Asie-Pacifique, où les installateurs privilégient les systèmes clic-clac pour leur prévisibilité d'exécution et la réduction des interventions après travaux. Les acheteurs qui accordent la priorité au confort et à la réduction du bruit continuent de choisir le composite bois-plastique pour les pièces à l'étage et les projets de logements collectifs, en pesant les compromis par rapport aux alternatives rigides à charge minérale. Les fabricants ajustent également les formulations de surface et les pratiques de documentation en réponse à l'évolution de la réglementation chimique dans les principaux marchés, ce qui oriente la planification des portefeuilles et la sélection des fournisseurs sur le marché des revêtements de sol en composite bois-plastique. L'application des politiques relatives aux risques de travail forcé et les évolutions connexes des chaînes d'approvisionnement ont accru l'intérêt pour les options de proximité et nationales, ce qui soutient à son tour la fiabilité des délais de livraison et la confiance en matière de conformité pour les grands comptes. Les lancements de produits en collage et en LVT rigide influencent également les choix de prescription à la marge, notamment dans les zones à fort trafic où les propriétaires et les gestionnaires d'installations privilégient la dureté et les longues garanties.

Principaux enseignements du rapport

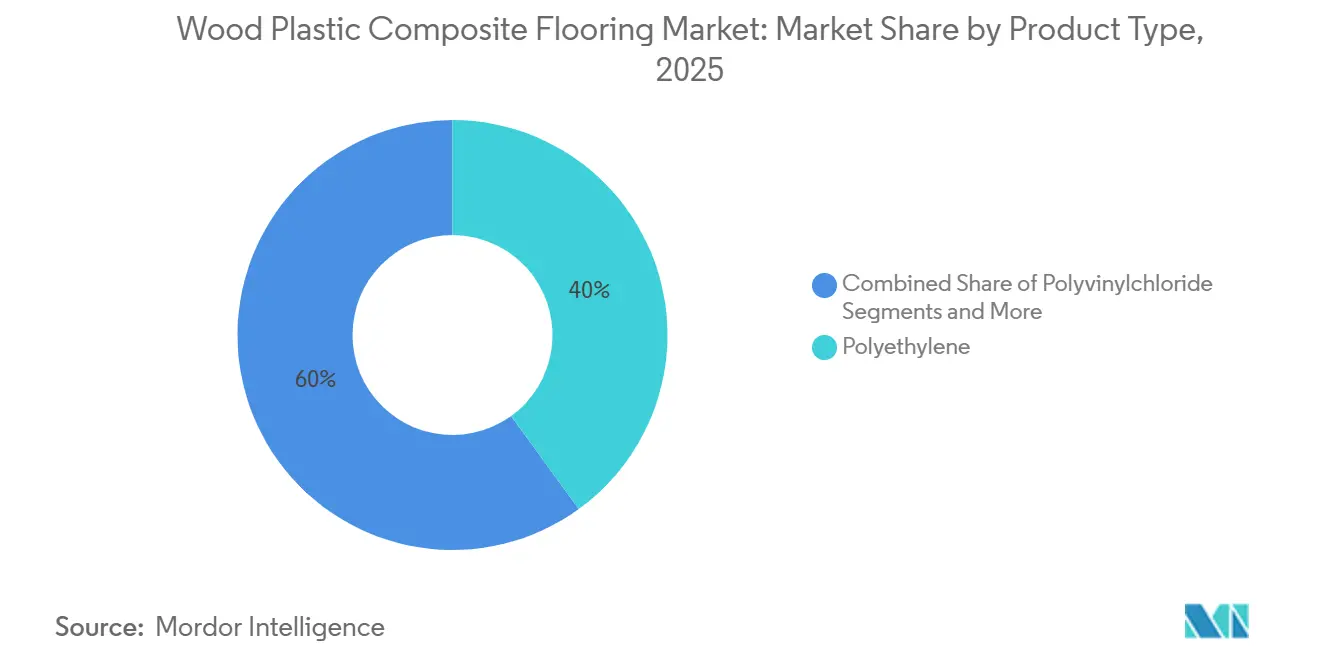

- Par type de produit, le polyéthylène a dominé avec 40 % de la part du marché des revêtements de sol en composite bois-plastique en 2025, tandis que le polypropylène devrait croître à un CAGR de 8,15 % jusqu'en 2031.

- Par épaisseur, la tranche 5-6 mm a représenté 56,72 % de la part du marché des revêtements de sol en composite bois-plastique en 2025, tandis que la tranche 6,5-8 mm devrait se développer à un CAGR de 8,31 % jusqu'en 2031.

- Par méthode d'installation, les systèmes clic-clac à emboîtement ont détenu 71 % de la part du marché des revêtements de sol en composite bois-plastique en 2025, et le clic-clac devrait progresser à un CAGR de 8,48 % jusqu'en 2031.

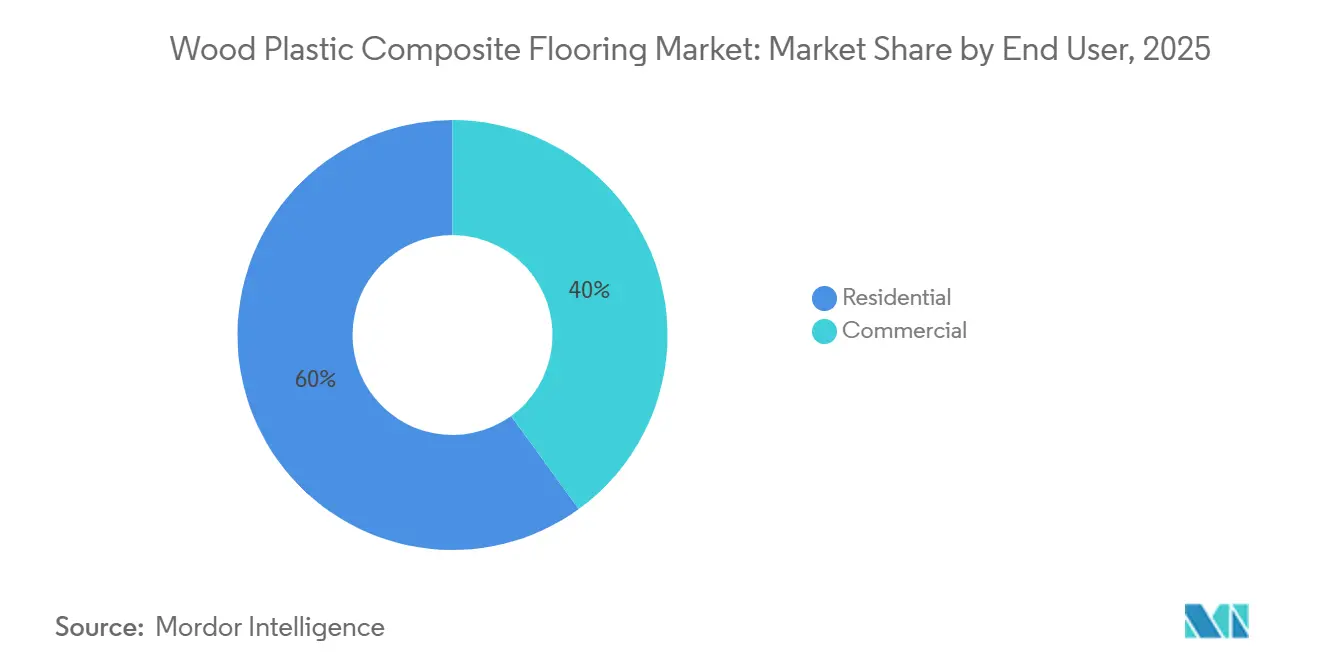

- Par utilisateur final, le résidentiel a dominé avec 60 % de la part du marché des revêtements de sol en composite bois-plastique en 2025, tandis que le commercial devrait croître à un CAGR de 7,90 % jusqu'en 2031.

- Par canal de distribution, les grandes surfaces de bricolage ont détenu 40 % de la part du marché des revêtements de sol en composite bois-plastique en 2025, tandis que la vente directe en ligne aux consommateurs devrait afficher un CAGR de 9,10 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a représenté 33 % de la part du marché des revêtements de sol en composite bois-plastique en 2025, tandis que l'Asie-Pacifique devrait enregistrer un CAGR de 8,60 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des revêtements de sol en composite bois-plastique

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Le vinyle rigide clic-clac adapté au bricolage accélère les rénovations résidentielles | +1.8% | Mondial, pic en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Avantages en matière d'étanchéité et de confort acoustique dans les logements à plusieurs niveaux | +1.5% | Cœur Asie-Pacifique, extension vers le Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Rebond du composite bois-plastique premium face aux problèmes de qualité des gammes SPC d'entrée de gamme | +1.2% | Amérique du Nord, Europe occidentale | Moyen terme (2-4 ans) |

| La découverte omnicanale et la visualisation améliorent la conversion | +0.9% | Mondial, porté par le commerce électronique en Amérique du Nord | Court terme (≤ 2 ans) |

| Les remplacements liés aux sinistres dégâts des eaux favorisent les revêtements étanches et rigides | +0.7% | États-Unis et Canada | Court terme (≤ 2 ans) |

| Le composite bois-plastique extra-épais, de 10-12 mm jusqu'à 19 mm, comme substitut au bois massif sans modification des plinthes | +1.4% | National, premiers gains à Santiago, Valparaíso, Concepción | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le vinyle rigide clic-clac adapté au bricolage accélère les rénovations résidentielles

La construction clic-clac reste au cœur de la proposition de valeur sur le marché des revêtements de sol en composite bois-plastique, car elle réduit la durée des chantiers, simplifie la formation et diminue le risque de reprises dans les logements occupés. Les grandes marques continuent d'affiner la géométrie des profils et la stabilité des rives pour permettre des poses plus rapides avec une planéité constante du sol fini, ce qui facilite la planification dans les fenêtres de rénovation serrées. En magasin, les collections qui associent des systèmes d'emboîtement à des plinthes assorties et des kits de sous-couche aident les particuliers et les professionnels à passer de l'échantillon à la pose avec moins de points de décision, ce qui favorise la conversion et la satisfaction. Les fabricants qui proposent des systèmes prêts à poser avec une tarification simplifiée ont enregistré un fort accueil lors des récents cycles de lancement, ce qui indique que la certitude d'exécution est un facteur d'achat déterminant pour les rénovations. Les programmes de distribution qui garantissent des délais courts et des stocks régionaux soutiennent également les rénovations en bricolage et par des professionnels, car les entrepreneurs peuvent s'engager sur des dates avec confiance et éviter les retards liés aux expéditions transocéaniques.

Avantages en matière d'étanchéité et de confort acoustique dans les logements à plusieurs niveaux

Les projets de logements à plusieurs niveaux privilégient les produits qui contrôlent la transmission du son et offrent une sensation plus chaude sous le pied, ce qui soutient la demande de composite bois-plastique dans les chambres, les mezzanines et les duplex. Les collections qui intègrent des âmes plus épaisses avec des sous-couches techniques offrent une empreinte équilibrée qui aide à gérer les variations du support tout en améliorant les caractéristiques de bruit de pas, ce qui est important dans les conversions et les sous-sols. Les gammes premium de composite bois-plastique associent également des surfaces à haute résistance à l'usure avec une mousse intégrée pour offrir confort et résistance aux rayures, ce qui élargit leur utilisation aux salles familiales et aux salles multimédia où les occupants privilégient les sols silencieux. Les propriétés commerciales et à usage mixte appliquent des critères similaires pour certaines zones, notamment lorsqu'une sensation plus douce et un profil d'entretien facile sont préférés à une résistance maximale aux charges statiques, ce qui maintient le composite bois-plastique dans la sélection. Les fiches techniques qui mettent en avant les performances thermiques et acoustiques, ainsi que la tolérance à l'humidité, soutiennent un positionnement clair sur le marché des revêtements de sol en composite bois-plastique pour les projets où le confort acoustique est essentiel.

Rebond du composite bois-plastique premium face aux problèmes de qualité des gammes SPC d'entrée de gamme

Les acheteurs ayant rencontré des problèmes de performance de surface ou d'assemblage dans les vinyles rigides d'entrée de gamme se tournent vers des gammes de composite bois-plastique premium plus épaisses qui mettent l'accent sur la stabilité et l'intégrité des rives. Les fournisseurs ont répondu avec des références qui combinent une épaisseur totale substantielle et des sous-couches intégrées avec des couches d'usure haute performance, visant les ménages qui souhaitent confort et longévité sans travaux complexes de préparation du support[1]TRUCORFLOORS.COM https://trucorfloors.com/products/trucor-prime-xl-12-in-moncton-oak. Les offres haut de gamme insistent souvent sur une pose « faite une fois pour toutes » pour les foyers actifs, ce qui correspond aux rénovateurs cherchant à réduire les interventions après travaux et le temps consacré aux réparations, et cet alignement soutient à la fois l'image de marque et la prescription en réseau. Les améliorations liées à la durabilité, telles que l'augmentation de la teneur en matières recyclées ou les approches sans PVC dans les portefeuilles adjacents, ajoutent un facteur de décision supplémentaire pour les clients recherchant des options résilientes à moindre impact incorporé. Ces dynamiques se combinent pour renforcer la visibilité du composite bois-plastique premium et consolider la différenciation des produits sur le marché des revêtements de sol en composite bois-plastique, alors que les marques dépassent le seul argument prix.

La découverte omnicanale et la visualisation améliorent la conversion

Les distributeurs et les marques qui accueillent les acheteurs en ligne et en showroom avec des données produits cohérentes et des parcours d'installation clairs font état de taux de transformation plus élevés pour les revêtements résilients. Lorsque les clients peuvent consulter les spécifications de la couche d'usure, les détails de rive et des photographies en situation, ils prennent des décisions confiantes plus rapidement, et l'effet est amplifié lorsque les signaux de disponibilité en stock et les délais de livraison sont transparents. Les programmes professionnels qui relient la gestion de la relation client, les stocks locaux et la logistique de livraison permettent également de proposer les prochains créneaux disponibles sans transferts entre entrepôts, ce qui améliore à la fois la satisfaction client et l'utilisation des installateurs. Les stratégies de distribution qui combinent les sites en propre des marques avec les réseaux de revendeurs partenaires ont continué à mûrir, évoluant vers des kits d'échantillons simplifiés qui aident les ménages à finaliser leurs choix de couleur et de texture. Cette approche soutient le marché des revêtements de sol en composite bois-plastique en alignant la pédagogie produit sur la prévisibilité logistique, réduisant les frictions entre la découverte et la pose.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Le coût inférieur et la résistance aux chocs plus élevée du SPC cannibalisent le composite bois-plastique | -1.3% | Mondial, concentré dans le résidentiel d'entrée de gamme | Court terme (≤ 2 ans) |

| Le durcissement des réglementations chimiques sur le PVC et les barrières commerciales augmentent les coûts de conformité | -0.9% | Amérique du Nord et UE, extension vers les couloirs d'exportation Asie-Pacifique | Moyen terme (2-4 ans) |

| Le composite bois-plastique dépendant des importations est confronté à l'UFLPA et aux perturbations logistiques | -0.7% | États-Unis, affectant la résine d'origine chinoise | Moyen terme (2-4 ans) |

| Les cahiers des charges commerciaux déprioritisent le composite bois-plastique pour les charges roulantes dans la santé et l'éducation | -0.5% | Secteurs commerciaux d'Amérique du Nord et d'Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le coût inférieur et la résistance aux chocs plus élevée du SPC cannibalisent le composite bois-plastique

Les projets qui privilégient la résistance aux chocs sous charges roulantes et mobiliers empilés spécifient souvent des produits à âme minérale rigide ou du LVT commercial, ce qui crée une concurrence pour le composite bois-plastique dans les couloirs et les cafétérias. Les gestionnaires d'installations dans la santé et l'éducation recherchent des garanties sur les surfaces dures et des solutions de dureté de surface qui maintiennent l'aspect sur de longues périodes de service, ce qui réduit généralement le choix aux familles de LVT rigide avec des références éprouvées. Dans les projets résidentiels d'entrée de gamme où le budget total est fixe, les acheteurs échangent souvent le confort sous le pied contre un coût matière inférieur et des indices de charge statique plus élevés pour respecter les délais d'emménagement. Cette dynamique peut ralentir l'adoption du composite bois-plastique dans des sous-segments spécifiques, malgré ses atouts en matière de confort et de contrôle du bruit d'impact. À mesure que les gammes de produits évoluent, le composite bois-plastique continue de conserver des parts dans les pièces où les occupants privilégient la chaleur et le contrôle du bruit. Dans le même temps, le LVT rigide et les options à âme minérale restent courants dans les zones à fort trafic, ce qui maintient une répartition pragmatique des cas d'usage sur le marché des revêtements de sol en composite bois-plastique.

Le durcissement des réglementations chimiques sur le PVC et les barrières commerciales augmentent les coûts de conformité

L'évolution des règles sur l'utilisation des plastifiants et la protection des travailleurs a alourdi la charge de conformité pour les fabricants qui s'appuient sur des couches de film souple et des formulations connexes dans les revêtements résilients, et ces évolutions influencent les feuilles de route des portefeuilles et les décisions d'approvisionnement. En Europe, les restrictions sur les traitements contenant des PFAS et les exigences strictes en matière de faibles émissions encouragent la substitution vers des finitions non fluorées et des pratiques de divulgation plus rigoureuses, ce qui augmente les coûts de documentation et de test pour les exportateurs vers la région. L'application des règles commerciales liées aux politiques sur le travail forcé a également modifié les choix d'approvisionnement des acheteurs nord-américains, les importateurs mettant en œuvre des audits d'origine et une planification de matériaux alternatifs pour éviter les retenues et les retards[2]CBP.GOV https://www.cbp.gov/trade/forced-labor/UFLPA. Ces tendances réglementaires restent au cœur de la gestion du coût de service et des risques, incitant certains producteurs à diversifier vers des sites de proximité et à développer des capacités régionales dans des catégories adjacentes. L'effet net est un seuil plus élevé de préparation documentaire sur l'ensemble du marché des revêtements de sol en composite bois-plastique, notamment pour les articles de portefeuille destinés aux projets publics et aux grandes entreprises.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le polyéthylène domine les volumes, le polypropylène gagne en dynamisme dans les climats chauds

Le composite bois-plastique à base de polyéthylène a dominé le mix produit avec 40 % en 2025, tandis que le polypropylène devrait croître à un CAGR de 8,15 % jusqu'en 2031. Parmi les polymères de grande diffusion jusqu'en 2031, les deux se positionnent comme des piliers des échelles de prix couvrant les gammes entrée, milieu et premium sur le marché des revêtements de sol en composite bois-plastique. En pratique, les variantes polyéthylène sont sélectionnées pour leur densité équilibrée et leur résilience, qui soutiennent un confort de bruit de pas agréable et les rendent adaptées aux pièces à l'étage et aux zones résidentielles à trafic mixte. Les gammes qui mettent l'accent sur la stabilité dimensionnelle face aux variations saisonnières sont appréciées des installateurs qui souhaitent éviter les interventions liées aux écarts et au télégraphe des rives, ce qui aide les familles polyéthylène à maintenir leur notoriété. Le polypropylène attire l'attention lorsqu'une tolérance à la chaleur plus élevée est souhaitée, notamment dans les pièces exposées au soleil ou dans les géographies plus chaudes, et cette caractéristique ouvre de nouveaux emplacements, élargissant l'ensemble adressable global. Les marques qui combinent des âmes de spécification supérieure avec des couches d'usure durables orientent ces collections vers les propriétaires qui préfèrent une sensation plus douce à une résistance maximale à l'indentation, maintenant une logique de portefeuille cohérente entre les deux polymères.

Le contexte réglementaire renforce les schémas de sélection des matériaux à mesure que les fabricants évaluent les choix de plastifiants et les objectifs de certification pour les surfaces résilientes au-dessus des âmes composites. Les communications des entreprises suggèrent des progrès réguliers sur les stratégies de contenu recyclé et de substitution, les propriétaires de marques cherchant des voies vers une résilience à moindre empreinte carbone dans les familles de produits adjacentes. Sur le marché des revêtements de sol en composite bois-plastique, les chefs de produit façonnent également les assortiments de manière à ce que des récits d'usage clairs guident la sélection par pièce et niveau de trafic, limitant les mauvaises applications susceptibles de déclencher des événements de garantie. Lorsque les portefeuilles relient la durabilité de la couche d'usure à la stabilité de l'âme et à l'intégration de la sous-couche, la combinaison aligne les attentes des utilisateurs sur les performances délivrées, ce qui soutient la fidélisation et des scores NPS plus élevés pour les distributeurs. Ce schéma de positionnement des polymères, d'alignement des certifications et de prescription pièce par pièce continue de définir la manière dont les marques défendent leurs parts face aux alternatives à âme minérale dans des tranches de prix qui se chevauchent.

Par épaisseur : la tranche 5-6 mm équilibre coût et performance, la tranche 6,5-8 mm capte les dépenses premium de rénovation.

La tranche 5-6 mm a représenté 56,72 % en 2025, les acheteurs dans les projets sensibles aux coûts ayant sélectionné des options répondant aux attentes en matière d'indentation et de confort sans faire dépasser le coût total posé au-delà du budget, et l'adéquation de cette tranche avec les rénovations rapides la maintient en bonne place sur le marché des revêtements de sol en composite bois-plastique. Les gammes à cette épaisseur intègrent généralement des sous-couches intégrées et des profils clic-clac constants, ce qui minimise la préparation et permet des poses efficaces pièce par pièce. Le format s'aligne également sur un large parc installé de seuils et de plinthes dans les logements de milieu de gamme, limitant les travaux de menuiserie et aidant les installateurs à terminer plus de pièces par jour. Les portefeuilles qui associent coloris et textures sur différentes épaisseurs offrent aux distributeurs la flexibilité de faire monter les clients en gamme sans changer le visuel dont ils sont tombés amoureux, ce qui renforce la gestion du mix. Ces caractéristiques combinées maintiennent la catégorie 5-6 mm au cœur des besoins des constructeurs et des gestionnaires de biens qui exigent un coût prévisible et des performances fiables.

La tranche 6,5-8 mm devrait croître à 8,31 % jusqu'en 2031, soutenue par des propriétaires qui souhaitent plus de confort et un sol plus silencieux, et par des professionnels qui apprécient l'intégration de sous-couche tolérant les petites variations du support sans ragréage. Les gammes premium dans cette plage mettent en avant des âmes plus épaisses, des couches d'usure de spécification supérieure et des visuels plus forts pour justifier un ticket de montée en gamme pour les pièces où les familles passent plus de temps. Les pages produit qui détaillent la construction et les performances d'usure aident à la fois les installateurs et les clients à positionner correctement ces références dans les salons, les bureaux à domicile et les salles de séjour où le confort thermique et l'absorption acoustique sont valorisés. Le discours tient également dans les poches de commerce léger, comme les bureaux privés et les salles de conférence, où une foulée plus douce et un aspect premium l'emportent sur la capacité de charge maximale. Cette thèse de croissance est soutenue par une logique de portefeuille qui positionne la tranche 6,5-8 mm au-dessus des gammes d'entrée tout en restant en dessous du bois massif en coût et en complexité.

Par méthode d'installation : les systèmes clic-clac dominent le bricolage et le commerce léger, le collage conserve une niche dans les zones à fort trafic

Les systèmes clic-clac à emboîtement ont détenu 71 % en 2025 et devraient se développer à 8,48 % jusqu'en 2031, car ils raccourcissent les délais de chantier et permettent une qualité constante sans fenêtres de séchage d'adhésif sur le marché des revêtements de sol en composite bois-plastique. Le format est attrayant pour les bricoleurs qui souhaitent rapidité et réversibilité en cas de future rénovation, et pour les professionnels qui souhaitent maîtriser le risque main-d'œuvre lorsque les projets comportent de nombreuses petites pièces. Les distributeurs et les marques qui associent les collections clic-clac à des conseils clairs de préparation du support et à des accessoires assortis réduisent les taux d'erreur et simplifient les devis, ce qui réduit les frictions tant dans la découverte que dans la pose. En pratique, le clic-clac reste la voie principale pour la pose dans les chambres, les mezzanines et les couloirs à l'étage, où le contrôle du bruit et le confort sont prioritaires sur la résistance maximale aux charges ponctuelles. Les gains de parts reflètent également des stratégies de distribution qui garantissent un réapprovisionnement rapide et des stocks disponibles en magasin, afin que les entrepreneurs évitent de reprogrammer des chantiers en attendant des adhésifs de collage ou des installateurs spécialisés.

Le collage conserve une niche durable pour les espaces qui exigent une tolérance élevée aux charges statiques et des performances prévisibles sous chariots roulants, et les marques continuent d'investir dans cette voie avec des technologies d'usure améliorées et de larges assortiments de références. Ces portefeuilles mettent l'accent sur de longues garanties commerciales, des lames larges et des conseils d'installation clairs, ce qui correspond aux couloirs, cafétérias et certaines zones de santé où les équipes de gestion des installations privilégient la constance. Les installateurs qui souhaitent des transitions le jour même et des fenêtres de retour en service rapides apprécient les systèmes d'adhésifs modernes, qui simplifient le phasage dans les bâtiments occupés et aident les entrepreneurs à respecter les plannings. Il en résulte une répartition pragmatique du travail entre clic-clac et collage selon les types de propriétés, ce qui soutient l'étendue du portefeuille et aide les distributeurs à couvrir un plus large éventail de cas d'usage. Ce mix renforce également la clarté des prescriptions afin que les équipes de projet puissent peser le confort et la rapidité de pose par rapport à la résistance à l'indentation lors de la sélection parmi les familles résilientes sur le marché des revêtements de sol en composite bois-plastique.

Par utilisateur final : les rénovations résidentielles tirent les volumes, l'hôtellerie commerciale accélère après la pandémie

Le résidentiel a dominé avec 60 % de la demande 2025, les ménages ayant rénové cuisines, chambres et salles familiales sans la complexité du ponçage du bois massif, ce qui soutient des placements réguliers sur le marché des revêtements de sol en composite bois-plastique. Les formats adaptés au bricolage facilitent la planification des travaux par les propriétaires et évitent les longues interruptions dans les pièces à fort trafic, encourageant des projets répétés sur plusieurs étages d'un logement. Les fournisseurs qui alignent couleurs et textures sur les palettes de meubles et de peintures populaires aident les rénovateurs à coordonner plus rapidement leurs décisions de design, accélérant le processus de pose. Les gammes qui mettent l'accent sur le contrôle du bruit et une sensation plus chaude offrent une autre raison de passer du stratifié ou des produits résilients plus minces dans les pièces à l'étage. Les caractéristiques de portefeuille telles que les sous-couches intégrées et les systèmes d'emboîtement robustes réduisent également le besoin d'outillage spécialisé, ce qui aide les entrepreneurs généraux et les services de bricolage à livrer un bon résultat aux propriétaires.

Le commercial devrait croître à 7,90 % jusqu'en 2031, porté par l'hôtellerie et certains espaces de santé où le confort et l'entretien facile dans les chambres de patients et les suites sont valorisés, tandis que les couloirs à trafic plus intense continuent de favoriser des alternatives plus rigides. Les familles résilientes à usage commercial avec des indices d'usure élevés et des technologies de surface performantes élargissent les choix pour les prescripteurs, notamment les collections en collage qui soutiennent les rénovations phasées. Les équipes de projet qui équilibrent les objectifs acoustiques avec les plans de maintenance à long terme continuent d'allouer le composite bois-plastique aux zones plus calmes tout en utilisant des produits à âme minérale ou en lés dans les zones à charges roulantes importantes. Cette approche aide les propriétaires à maintenir les performances des actifs dans des espaces variés, réduisant les surprises de coût sur le cycle de vie et s'alignant sur les cadres de garantie. La répartition des espaces par cas d'usage reste une pratique de planification stable qui soutient les schémas d'adoption résidentielle et commerciale sur le marché des revêtements de sol en composite bois-plastique.

Par canal de distribution : les grandes surfaces de bricolage, l'ancrage de la distribution physique, la vente directe en ligne aux consommateurs en forte hausse grâce à la visualisation en réalité augmentée

Les grandes surfaces de bricolage au sein du B2C/Retail ont détenu 40 % des volumes 2025, les acheteurs combinant la sélection en personne avec des services d'installation groupés, et des assortiments couvrant les gammes entrée à premium simplifiant la vente de montée en gamme sur le marché des revêtements de sol en composite bois-plastique. Les présentoirs en magasin qui exposent des lames complètes et des accessoires assortis raccourcissent le temps de décision et réduisent les retours, aidant à la fois les distributeurs et les installateurs à respecter les plannings. À mesure que les marques coordonnent le contenu entre le web et le magasin, les clients arrivent mieux informés sur les couches d'usure, les options de sous-couche et les détails d'emboîtement, ce qui concentre les visites finales sur les décisions de couleur. Les grandes surfaces de bricolage servent également de points de retrait fiables pour les professionnels, ce qui est important pour les délais serrés et les petits projets avec un espace de stockage limité. L'effet net est un débit élevé pour les styles courants à large attrait et un réapprovisionnement fiable.

La vente directe en ligne aux consommateurs au sein du B2C/Retail devrait croître à 9,10 % jusqu'en 2031, les marques et les distributeurs affinant les programmes d'échantillonnage, la visibilité logistique et le support après-vente, réduisant ainsi les frictions dans les parcours numériques. Les programmes pour constructeurs et logements collectifs qui promettent des délais courts depuis des entrepôts régionaux continuent de se développer, permettant aux entrepreneurs de s'engager sur des calendriers de projet avec confiance[3]LIONSFLOOR.COM https://www.lionsfloor.com/builder-multifamily-solutions/. De nombreux parcours en ligne intègrent désormais un support client qui relie les conseils produit aux ressources d'installation et aide à éviter les réclamations évitables. À mesure que les canaux directs se développent, les marques dotées d'un service après-vente solide et d'une documentation technique claire gagnent en dynamique de recommandation. Cela complète la distribution physique dans un parcours d'achat hybride qui s'aligne sur les attentes des acheteurs modernes et renforce la confiance sur le marché des revêtements de sol en composite bois-plastique.

Analyse géographique

L'Amérique du Nord a représenté 33 % en 2025, la demande résiliente de rénovation et de remplacement ayant soutenu des placements réguliers de composite bois-plastique dans les chambres et les espaces de vie où la chaleur et le contrôle du bruit sont importants. Les propriétaires dans la santé et l'éducation continuent de répartir les prescriptions par zone, réservant les formats à sensation plus douce pour certaines zones tout en utilisant des solutions LVT rigide ou à âme minérale sous les charges plus lourdes. L'application des règles commerciales liées aux risques de travail forcé a également façonné les achats, incitant les importateurs à ajuster leurs stratégies d'origine et leurs pratiques de documentation pour éviter les retenues et les retards. Les investissements nationaux et de proximité dans les familles résilientes adjacentes renforcent la fiabilité des délais de livraison dans l'ensemble de la catégorie, ce qui améliore la planification pour les installations à forte utilisation. La variété du portefeuille et des conseils d'installation clairs restent des points de différenciation en distribution, les marques s'efforçant d'aligner la pédagogie produit sur la préparation à la conformité sur le marché des revêtements de sol en composite bois-plastique.

L'Asie-Pacifique devrait afficher la croissance régionale la plus rapide à 8,60 % jusqu'en 2031, reflétant l'urbanisation, l'expansion du logement de milieu de gamme et les améliorations continues de l'infrastructure des canaux de distribution. Les fabricants continuent de diversifier leurs capacités dans la région pour améliorer la résilience et raccourcir les délais de transit vers les principales destinations d'exportation, ce qui atténue les risques géopolitiques et réglementaires. Les chaînes d'approvisionnement régionales mettent de plus en plus l'accent sur la documentation des matériaux et les finitions à faibles émissions pour maintenir l'accès aux marchés réglementés, et ces efforts soutiennent un dédouanement plus fluide et la confiance des clients. L'adoption croissante d'âmes plus épaisses et de sous-couches intégrées s'aligne sur les priorités des acheteurs en matière de confort et de contrôle du bruit dans les logements à plus forte densité. À mesure que les canaux en ligne et hors ligne arrivent à maturité dans les grandes villes, les assortiments qui correspondent aux styles d'intérieur populaires et offrent des délais de livraison fiables améliorent la conversion pour les revêtements résilients dans la région.

L'Europe maintient une part substantielle portée par la modernisation à long terme du parc immobilier et des cadres réglementaires qui privilégient les produits à faibles émissions et des formulations de surface plus sûres, ce qui influence les critères de prescription pour les revêtements de sol résilients[4]EUROFINS.COM https://sustainabilityservices.eurofins.com/news/pfas-regulations-overview-2026-for-consumer-products. L'attrait du composite bois-plastique dans les pièces à l'étage et certains espaces commerciaux reste constant, tandis que des règles plus strictes autour de certaines classes chimiques orientent la reformulation des finitions et des adhésifs. Les marques vendant dans la région documentent leurs choix de matériaux avec plus de rigueur et s'appuient sur des tests tiers pour simplifier la conformité pour les acheteurs institutionnels. Les portefeuilles qui mettent l'accent sur la performance, la certification et l'étendue esthétique sont bien positionnés pour maintenir leur présence en distribution spécialisée et dans les canaux constructeurs. La cohérence dans l'interprétation réglementaire et l'étiquetage des produits soutient une planification prévisible sur le marché des revêtements de sol en composite bois-plastique, ce qui est précieux pour les programmes transfrontaliers.

Paysage concurrentiel

La concurrence est modérée avec un large éventail de marques nationales, de spécialistes régionaux et de producteurs OEM soutenant les marques distributeurs, ce qui maintient le choix des clients et la transparence des prix sur les canaux. Les marques à grande échelle s'appuient sur des chaînes d'approvisionnement intégrées, un service client constant et des réseaux de revendeurs nationaux pour maintenir leur présence en rayon et la fidélité des installateurs. Les capacités en matière de durabilité et de conformité sont des facteurs de différenciation croissants, les acheteurs accordant plus d'importance à la documentation dans les appels d'offres et les partenaires de distribution se consolidant autour des fournisseurs disposant de pratiques de test et d'étiquetage fiables. Les investissements qui renforcent la flexibilité de production et raccourcissent les délais de livraison sont de plus en plus cités comme raisons des décisions d'attribution dans les comptes entreprises. Ces facteurs, pris ensemble, favorisent les fournisseurs qui associent des assortiments équilibrés à l'excellence opérationnelle sur le marché des revêtements de sol en composite bois-plastique.

Les mouvements des entreprises dans les catégories adjacentes affectent également les positions concurrentielles car ils influencent la portée de la distribution et la dynamique des parts de projet. Les lancements de revêtements résilients en collage de MSI élargissent les choix pour les projets commerciaux et offrent aux distributeurs des options complémentaires lorsque les utilisateurs finaux exigent des surfaces à haute résistance à l'usure et des installations phasées. Les solutions pour constructeurs et logements collectifs de Lions Floor illustrent comment des délais prévisibles et des modèles de service régionaux fidélisent les entrepreneurs dans les projets sensibles au temps. Ces initiatives soulignent comment l'étendue de l'offre et la fiabilité de l'exécution façonnent les résultats en parts de marché même lorsque les produits se concurrencent sur des esthétiques similaires. La même logique soutient la confiance des utilisateurs finaux, qui se traduit par des recommandations et des achats répétés dans le segment rénovation du marché des revêtements de sol en composite bois-plastique.

La diversification de la chaîne d'approvisionnement reste un thème stratégique à mesure que les entreprises étendent leurs empreintes de fabrication pour équilibrer les risques et soutenir la demande régionale. Les nouveaux investissements en capacité en Asie du Sud-Est visent à améliorer la résilience et à réduire les délais de transit vers les marchés occidentaux, aidant les marques et les distributeurs à protéger leurs engagements de livraison. Le développement d'entreprise dans les composites extérieurs adjacents renforce l'adjacence de catégorie pour certains acteurs et peut débloquer la vente croisée aux entrepreneurs qui gèrent à la fois les revêtements de sol intérieurs et les terrasses extérieures. Les fusions-acquisitions dans le caoutchouc et d'autres familles résilientes élargissent la couverture des prescriptions dans les espaces institutionnels et positionnent les fournisseurs pour des discussions budgétaires au-delà d'une seule classe de matériaux. Ces actions renforcent collectivement que l'échelle, la documentation et la profondeur de service sont au cœur de la défense et de l'expansion des parts sur le marché des revêtements de sol en composite bois-plastique.

Leaders du secteur des revêtements de sol en composite bois-plastique

Shaw Industries

Mannington Mills

Mohawk Industries

The Dixie Group

MSI Surfaces

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : UFP Industries a acquis les actifs opérationnels de terrasse MoistureShield d'Oldcastle APG, y compris la technologie composite CoolDeck®, permettant à Deckorators® de doubler sa capacité en composite bois-plastique à 200 millions USD d'ici 2027. L'opération positionne UFP pour répondre à la demande croissante de vie en extérieur tout en intégrant une technologie de mitigation thermique qui réduit les températures de surface de 20 % par rapport aux terrasses en composite bois-plastique traditionnelles.

- Février 2026 : MSI a lancé ses collections de carrelage vinyle de luxe en collage Nove, Nove Plus et Nove Reserve, avec des lames extra-larges de 9×48 pouces dotées de couches d'usure CrystaLux™ allant de 6 à 22 millièmes de pouce d'épaisseur. La couche CrystaLux Ultra 22 millièmes de pouce de la Nove Reserve atteint une dureté Mohs 10, ciblant les applications commerciales à fort trafic où l'âme plus souple du composite bois-plastique cédait historiquement des parts au SPC.

Périmètre du rapport sur le marché mondial des revêtements de sol en composite bois-plastique

| Polyéthylène | Polyéthylène haute densité (PEHD) |

| Polyéthylène basse densité (PEBD) | |

| Polychlorure de vinyle | PVC rigide |

| PVC souple | |

| Polypropylène | Polypropylène homopolymère |

| Polypropylène copolymère | |

| Autres types de produits |

| 3,5-4 mm |

| 5-6 mm |

| 6,5-8 mm |

| Supérieure à 8 mm |

| Système sur lambourdes et agrafes |

| Collage |

| Emboîtement/Clic-clac |

| Autres |

| Résidentiel |

| Commercial |

| B2C / Consommateurs au détail | Grandes surfaces de bricolage |

| Magasins spécialisés en revêtements de sol | |

| En ligne | |

| Quincailleries locales (marché non organisé) | |

| Autres canaux de distribution | |

| B2B / Entrepreneurs / Constructeurs |

| Amérique du Nord | Canada |

| États-Unis | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas, Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et Afrique |

| Par type de produit | Polyéthylène | Polyéthylène haute densité (PEHD) |

| Polyéthylène basse densité (PEBD) | ||

| Polychlorure de vinyle | PVC rigide | |

| PVC souple | ||

| Polypropylène | Polypropylène homopolymère | |

| Polypropylène copolymère | ||

| Autres types de produits | ||

| Par épaisseur | 3,5-4 mm | |

| 5-6 mm | ||

| 6,5-8 mm | ||

| Supérieure à 8 mm | ||

| Par méthode d'installation | Système sur lambourdes et agrafes | |

| Collage | ||

| Emboîtement/Clic-clac | ||

| Autres | ||

| Par utilisateur final | Résidentiel | |

| Commercial | ||

| Par canal de distribution | B2C / Consommateurs au détail | Grandes surfaces de bricolage |

| Magasins spécialisés en revêtements de sol | ||

| En ligne | ||

| Quincailleries locales (marché non organisé) | ||

| Autres canaux de distribution | ||

| B2B / Entrepreneurs / Constructeurs | ||

| Par géographie | Amérique du Nord | Canada |

| États-Unis | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas, Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et Afrique | ||

Questions clés auxquelles le rapport répond

Quel est le taux de croissance prévu pour le marché des revêtements de sol en composite bois-plastique jusqu'en 2031 ?

La catégorie devrait croître à un CAGR de 7,5 % sur la période 2026-2031 sur la base des perspectives actuelles et des moteurs de la demande.

Quelle est la taille actuelle du marché des revêtements de sol en composite bois-plastique et où en sera-t-il d'ici 2031 ?

La taille du marché des revêtements de sol en composite bois-plastique était de 6,27 milliards USD en 2025 et devrait atteindre 9,44 milliards USD d'ici 2031, soutenue par la rénovation et l'adoption dans les logements collectifs.

Quelle méthode d'installation devrait rester la plus courante dans les applications résidentielles ?

L'emboîtement clic-clac devrait rester la méthode privilégiée en raison de sa rapidité, de sa prévisibilité et de la formation simplifiée pour les installateurs et les bricoleurs.

Quelle région devrait enregistrer la croissance la plus rapide au cours des cinq prochaines années ?

L'Asie-Pacifique devrait mener la croissance à mesure que le logement urbain et l'infrastructure des canaux de distribution arrivent à maturité dans les marchés clés.

Quelles réglementations sont les plus susceptibles d'affecter les formulations de surface et la documentation des fournisseurs ?

La surveillance de l'Agence de protection de l'environnement sur certains phtalates et les restrictions européennes autour des traitements contenant des PFAS continueront de façonner les pratiques de reformulation et de test.

Quand les prescripteurs devraient-ils privilégier le composite bois-plastique par rapport aux alternatives rigides à âme minérale ?

Le composite bois-plastique est le plus souvent préféré dans les chambres, les pièces à l'étage et certaines zones commerciales où le confort acoustique et une sensation plus chaude sous le pied sont prioritaires sur la résistance maximale aux charges roulantes.

Dernière mise à jour de la page le: