Taille et part du marché du caoutchouc butyle régénéré

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

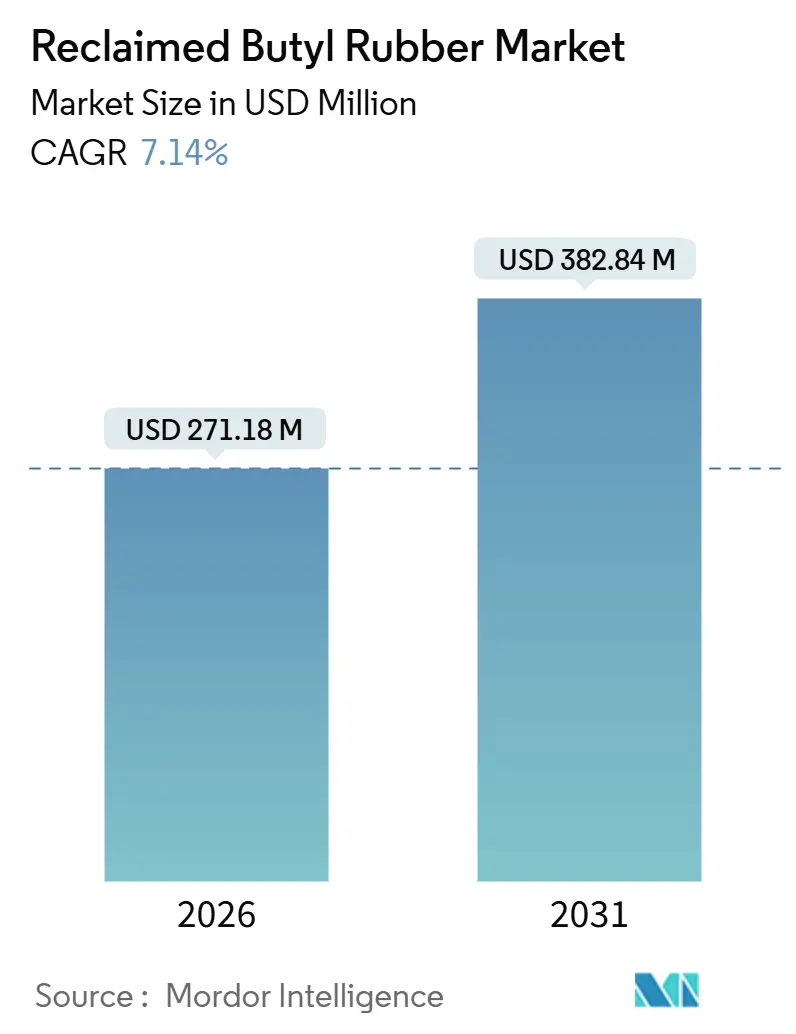

| Taille du Marché (2026) | 271.18 Millions de dollars américains |

| Taille du Marché (2031) | 382.84 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.14% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du caoutchouc butyle régénéré par Mordor Intelligence

La taille du marché du caoutchouc butyle régénéré est estimée à 271,18 millions USD en 2026 et devrait atteindre 382,84 millions USD d'ici 2031, à un CAGR de 7,14 % au cours de la période de prévision (2026-2031). Les fabricants de pneus se tournent de plus en plus vers des grades recyclés plutôt que vers des élastomères vierges. Cette évolution vise à réduire les émissions de portée 3, à atténuer l'impact des fluctuations des prix de l'isobutylène et à respecter les mandats d'économie circulaire. Michelin s'est engagé à réduire l'intensité carbone de ses matières premières d'ici 2030[1]French, Florent, « Rapport sur le développement durable 2024 », Michelin, michelin.com. De même, Goodyear est en bonne voie pour atteindre son objectif d'intrants recyclés en 2024. Ces initiatives soulignent une tendance plus large : les stratégies d'approvisionnement sont désormais étroitement liées aux matières premières régénérées. Des innovations telles que la dévulcanisation à basse température et la traçabilité par blockchain, associées à des expansions de capacité en Asie, contribuent à réduire les coûts de traitement, à améliorer le contrôle qualité et à raccourcir les délais d'approvisionnement en déchets. Bien que la disponibilité des matières premières soit influencée par des réglementations variables sur les pneus en fin de vie, l'augmentation des objectifs de responsabilité élargie des producteurs (REP) dans des régions comme la Chine, l'Inde et la Californie constitue un filet de sécurité contre les risques potentiels. Bien que les préoccupations relatives aux extractibles aient rendu les équipementiers hésitants quant aux bouchons pharmaceutiques, le marché du caoutchouc butyle régénéré est en plein essor. Il trouve de nouvelles applications dans les nappes intérieures, les mastics et les feuilles d'imperméabilisation, qui peuvent toutes intégrer du contenu recyclé sans aucune perte de performance.

Principaux enseignements du rapport

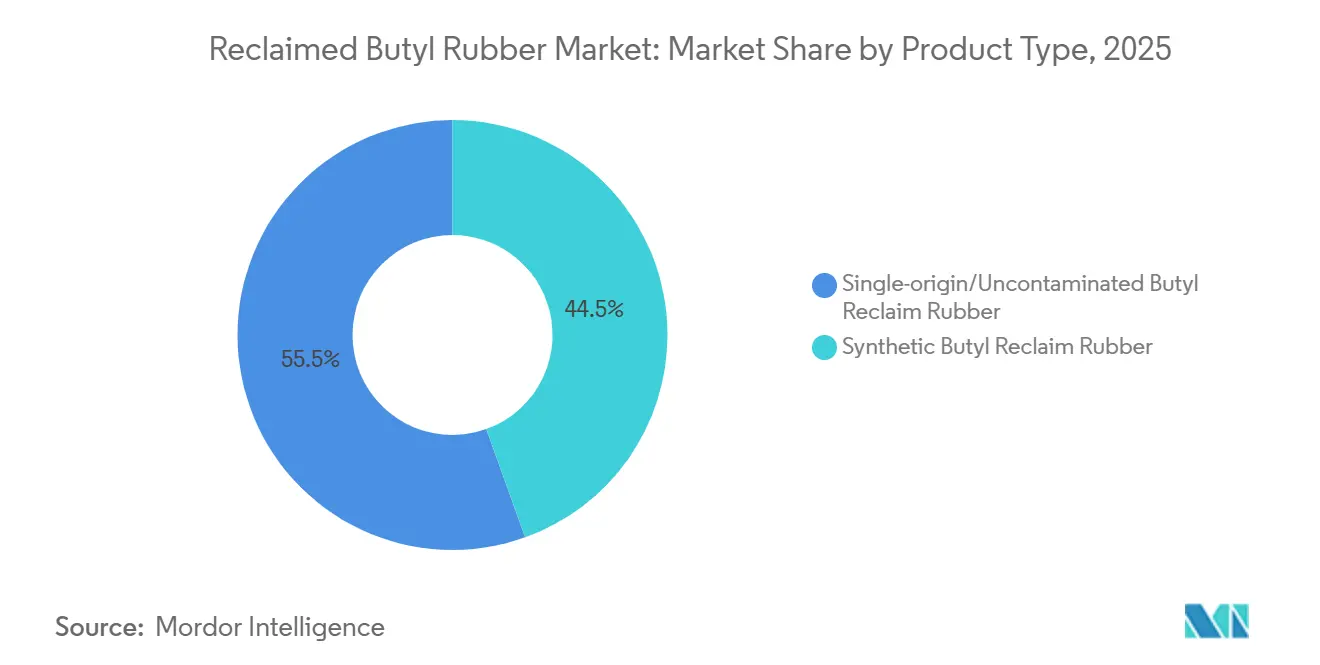

- Par type de produit, le caoutchouc butyle régénéré à source unique ou non contaminé a capté 55,50 % de la part de marché du caoutchouc butyle régénéré en 2025 et devrait progresser à un CAGR de 7,59 % jusqu'en 2031.

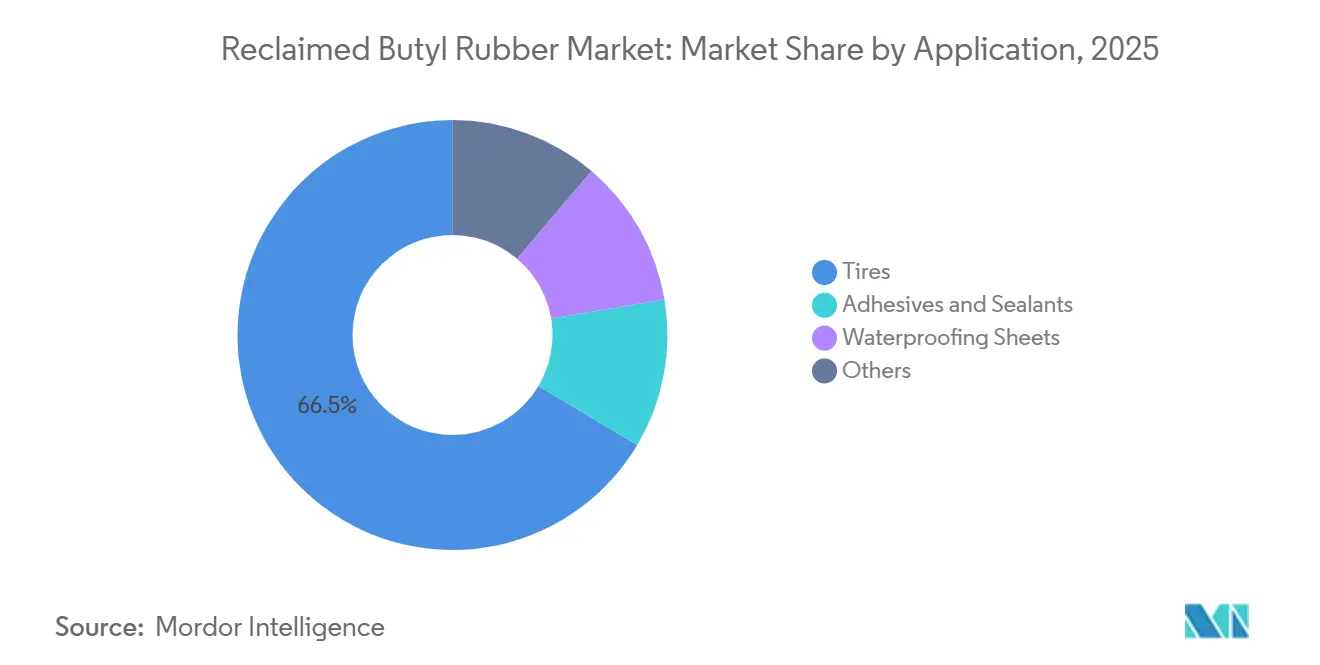

- Par application, les pneus représentaient 66,46 % de la taille du marché du caoutchouc butyle régénéré en 2025 et devraient croître à un CAGR de 7,72 % jusqu'en 2031.

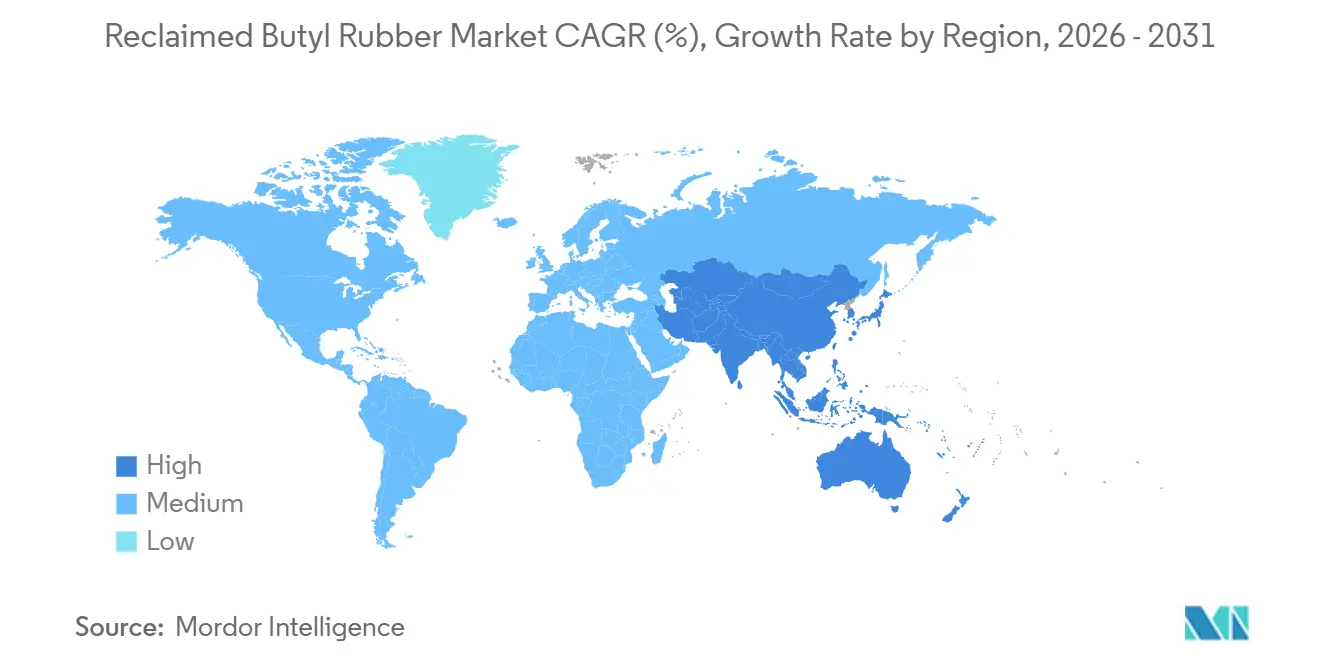

- Par géographie, l'Asie-Pacifique dominait le marché du caoutchouc butyle régénéré avec une part de revenus de 59,98 % en 2025 ; la région devrait enregistrer le CAGR le plus rapide, soit 7,82 %, jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du caoutchouc butyle régénéré

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'élastomères circulaires rentables | +2.1% | Mondial, avec une concentration en Asie-Pacifique et en Europe | Moyen terme (2-4 ans) |

| Essor des brevets de dévulcanisation à basse température | +1.5% | Mondial, porté par la Chine, l'UE et l'Amérique du Nord | Long terme (≥ 4 ans) |

| Pression des équipementiers pour réduire les émissions de portée 3 | +1.8% | Europe et Amérique du Nord, avec des répercussions en Asie-Pacifique | Court terme (≤ 2 ans) |

| Émergence du suivi des déchets par blockchain | +0.9% | Europe et Amérique du Nord, déploiements pilotes en Asie | Moyen terme (2-4 ans) |

| Ajouts de capacité centrés sur l'Asie | +1.6% | Cœur Asie-Pacifique, notamment Chine et Inde | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'élastomères circulaires rentables

Le caoutchouc butyle régénéré offre un avantage de coût significatif par rapport au caoutchouc butyle vierge, signalant un changement notable dans la fabrication de pneus et dans la formulation de caoutchouc industriel. La décote persistante du caoutchouc butyle régénéré est principalement influencée par les coûts de collecte des déchets et d'énergie, s'écartant de la tarification traditionnelle de l'isobutylène liée au brut. Pirelli a franchi une étape importante en intégrant des matières premières recyclées et biosourcées dans certaines gammes de produits pour 2025[2]« Rapport de durabilité 2025 », Pirelli & C. SpA, pirelli.com . Cette réalisation a été rendue possible grâce à l'utilisation de composés régénérés de nappes intérieures et de flancs. De plus, une réduction de la viscosité Mooney a entraîné une diminution des cycles de mélange, réduisant ainsi la consommation d'énergie dans les mélangeurs Banbury et améliorant l'efficacité globale des coûts. Dans le secteur pharmaceutique, les déchets de bouchons se négocient à prime, en raison de leurs tolérances aux halogènes. Cependant, même avec cette prime, la demande continue de dépasser l'offre. À mesure que davantage d'équipementiers établissent des objectifs définitifs de portée 3, l'intersection entre économies de coûts et conformité réglementaire devient évidente, ouvrant la voie à la diversification du marché du caoutchouc butyle régénéré vers de nouvelles références produits.

Essor des brevets de dévulcanisation à basse température

Entre 2023 et 2025, les dépôts mondiaux de brevets pour la dévulcanisation à moins de 200 °C ont connu une forte progression. Cette progression a été portée par des méthodes telles que l'extrusion bi-vis et le traitement de surface par micro-ondes. Ces techniques préservent les squelettes polymères et sont conformes aux normes ASTM D5603 pour les composés de pneus. Les inventeurs chinois dominent le paysage, obtenant une part significative des brevets récents. Leurs activités sont concentrées autour des pôles pneumatiques du Shandong, où des lignes pilotes montent rapidement en puissance. La méthode de sélectivité par micro-ondes réduit efficacement la teneur en gel, divisant par deux la quantité de déchets qui auraient autrement été orientés vers des produits de faible qualité. Les licenciés établissant désormais des lignes similaires en Inde et en Europe, on observe une réduction marquée de l'intensité énergétique. Cela amplifie les marges bénéficiaires et dynamise le marché du caoutchouc butyle régénéré.

Pression des équipementiers pour réduire les émissions de portée 3

Les émissions de portée 3 de Michelin éclipsent ses émissions en usine, ce qui entraîne une transition rapide vers le contenu recyclé. Goodyear vise un pneu entièrement durable d'ici 2030, Continental cible un contenu circulaire et Bridgestone se fixe un objectif. Ensemble, ces engagements créent une hausse annuelle de la demande en élastomères régénérés. La dévulcanisation mécanique produit significativement moins de CO₂ par kilogramme de production par rapport à la production vierge. Cette différence prend de l'importance avec l'entrée en vigueur de la directive européenne sur les rapports de durabilité des entreprises (CSRD) en 2026. Ces engagements sont désormais déterminants dans les évaluations des achats, plaçant les fournisseurs extérieurs au marché du caoutchouc butyle régénéré en position de désavantage sur le plan de la durabilité.

Émergence du suivi des déchets par blockchain

Les passeports polymères de Circularise, le PROJECT TREE de Hankook et les registres BanQu produisent des historiques de lots immuables qui tracent l'origine des matières premières, les paramètres de dévulcanisation et les indicateurs de qualité. Les fabricants de pneus obtiennent une preuve prête pour l'audit du contenu recyclé, tandis que les transformateurs sécurisent une tarification premium pour les lots vérifiés. Les petits régénérateurs dépourvus de flux de travail numérisés peinent à faire face aux coûts de conformité, accélérant la consolidation. Les premiers pilotes montrent une meilleure prévisibilité des rendements et une réduction à deux chiffres de l'adultération des déchets, poussant les propriétaires de marques à imposer la traçabilité sur l'ensemble du marché du caoutchouc butyle régénéré.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Teneur en halogènes incohérente affectant les taux de vulcanisation | -1.2% | Mondial, aigu sur les marchés à flux de matières premières mixtes | Court terme (≤ 2 ans) |

| Absence de mandats mondiaux sur les pneus en fin de vie | -0.9% | Amérique du Nord, Moyen-Orient, parties de l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Réticence des équipementiers quant à la garantie pour les bouchons médicaux | -0.6% | Mondial, concentré dans les pôles pharmaceutiques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Teneur en halogènes incohérente affectant les taux de vulcanisation

Les combinaisons de déchets ordinaires et halogénés font varier les niveaux d'halogènes, modifiant le temps de grillage et contraignant les formulateurs à augmenter les niveaux d'accélérateurs. Bien que le tri par fluorescence X puisse maintenir une tolérance, son coût et son exigence en main-d'œuvre qualifiée le rendent inaccessible aux petits transformateurs. Tant que les contrôles de processus en temps réel ne seront pas universellement adoptés, la variabilité freinera la croissance rapide dans les segments à exigences strictes de fenêtre de vulcanisation, notamment dans les mélanges de nappes intérieures au sein du marché du caoutchouc butyle régénéré.

Absence de mandats mondiaux sur les pneus en fin de vie

Alors que l'UE et le Japon récupèrent avec succès la majorité des pneus usagés, les États-Unis accusent un retard, en récupérant significativement moins. En Inde, l'application de la Responsabilité Élargie des Producteurs (REP) reste incohérente. Cette disparité entraîne l'échappement de nombreux pneus aux circuits formels de récupération aux États-Unis chaque année. Pendant ce temps, en Inde, les pneus usagés sont de plus en plus orientés vers la production d'huile de pyrolyse plutôt que vers la régénération mécanique. Une telle tendance intensifie la pénurie de matières premières, surtout lorsque les prix du brut baissent et que les marges de pyrolyse s'élargissent, entraînant une volatilité des coûts qui pèse par intermittence sur le marché du caoutchouc butyle régénéré.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le flux d'alimentation à source unique assure le leadership en matière de qualité

Le caoutchouc régénéré à source unique représentait 55,50 % de la part de marché du caoutchouc butyle régénéré en 2025 et devrait progresser à un CAGR de 7,59 % jusqu'en 2031. Le caoutchouc butyle régénéré, reconnu pour sa résistance à la traction et son allongement supérieurs, répond aux normes ASTM D5603, ce qui le rend idéal pour les nappes intérieures et les adhésifs sensibles à la pression. Les bouchons pharmaceutiques et les vessies de cuisson, une fois recyclés, maintiennent des niveaux d'halogènes constants. Cette constance réduit non seulement les rejets de lots, mais permet également à ces matériaux de se négocier à prime. Dans une avancée significative, les grandes usines en Chine utilisent désormais la technologie d'extrusion bi-vis, fonctionnant à 0,1-0,4 kW/kg. Ce procédé transforme les déchets triés en une matière première à haute spécification, en accord avec les objectifs ambitieux de Michelin.

Le caoutchouc régénéré synthétique, issu d'un mélange de flux combinés, reste pertinent dans des applications telles que les membranes d'imperméabilisation et les tuyaux de faible qualité. Cependant, la variabilité des niveaux d'halogènes pose des défis. Sur le plan technologique, la dévulcanisation par micro-ondes émerge comme une solution potentielle pour stabiliser la viscosité. Pourtant, les coûts élevés des lignes, de l'ordre du million de dollars, ont limité son adoption à des projets pilotes en Europe et en Amérique du Nord. Malgré ces défis, le marché du caoutchouc butyle régénéré reste fortement dépendant des grades synthétiques pour les volumes, dans l'attente d'améliorations des capacités mondiales de tri des déchets.

Par application : les nappes intérieures de pneus donnent le rythme de croissance

Les pneus ont absorbé 66,46 % de la demande en 2025 et devraient progresser à un CAGR de 7,72 % jusqu'en 2031, le taux le plus rapide parmi les utilisations finales. Grâce à un meilleur contrôle des procédés et aux avancées en matière de dévulcanisation à basse température, les nappes intérieures intègrent désormais du contenu régénéré sans compromettre la perméabilité à l'air. Michelin a dépassé son objectif de contenu circulaire, atteignant ce jalon avant le calendrier prévu. Pendant ce temps, Goodyear trace la voie vers un pneu entièrement durable d'ici 2030, en misant sur une augmentation constante du contenu régénéré dans ses composés de nappes intérieures. Cette tendance constitue désormais l'épine dorsale du marché du caoutchouc butyle régénéré.

Les adhésifs et mastics, appréciés pour leur adhérence et leur flexibilité, sont principalement utilisés dans le vitrage automobile et les joints de construction. Les feuilles d'imperméabilisation utilisent des matières premières régénérées dans le bitume modifié au polypropylène atactique et au styrène-butadiène-styrène, garantissant la conformité à la norme ASTM D6162. Les tuyaux industriels et les vessies de cuisson utilisent également du contenu régénéré. Bien que des exigences mécaniques plus strictes limitent la charge en matériau régénéré à des pourcentages à un chiffre, les initiatives de circuit fermé pour les vessies au Japon et en Corée du Sud laissent entrevoir un potentiel significatif, notamment à mesure que les systèmes de collecte évoluent dans le paysage plus large du caoutchouc butyle régénéré.

Analyse géographique

L'Asie-Pacifique a généré 59,98 % des revenus en 2025 et suit un CAGR de 7,82 % jusqu'en 2031. Les producteurs chinois dominent la capacité mondiale de régénération. En Chine, les pôles du Shandong et du Hebei tirent parti des flux denses de déchets d'usines de pneus, réduisant considérablement les coûts logistiques. Soulignant une évolution vers des matériaux premium, Cenway a lancé sa ligne de butyle halogéné en décembre 2024. Pendant ce temps, en Inde, les réglementations REP incitent les fabricants de pneus à s'intégrer en amont. GRP Limited modernise ses systèmes de dévulcanisation et de récupération de solvants, dans le but d'élever les normes de qualité. Les initiatives blockchain, comme le PROJECT TREE de Hankook, améliorent la traçabilité, faisant progresser l'offre régionale de caoutchouc butyle régénéré vers le haut de la chaîne de valeur.

En Amérique du Nord, la croissance est quelque peu freinée par l'absence d'un cadre fédéral de REP. Bien que la loi SB 876 de Californie fixe des frais et des objectifs de collecte, les autres États dépendent de programmes volontaires. Cette dépendance entraîne souvent la mise en décharge ou l'exportation de millions de pneus. Des jalons notables, tels que l'atteinte par Goodyear d'un référentiel d'intrants recyclés et l'obtention par Bolder Industries d'une subvention pour la pyrolyse, soulignent les voies divergentes dans le traitement des déchets de caoutchouc. La production croissante de pneus au Mexique génère davantage de déchets, mais son infrastructure de collecte sous-développée entraîne des pénuries de matières premières sur le marché du caoutchouc butyle régénéré.

L'Europe est appelée à se développer, principalement sous l'impulsion de mandats tels que l'objectif de collecte de la directive-cadre sur les déchets et les prochains audits CSRD. La réalisation par Pirelli d'un référentiel d'intrants recyclés et l'objectif de contenu durable de Continental soulignent l'engagement de la région en faveur du caoutchouc régénéré vérifié. Des initiatives comme les passeports polymères de Circularise standardisent la documentation des lots. Cependant, les petits régénérateurs, incapables d'investir dans de telles solutions de registre, risquent de quitter le marché. Les grands acteurs comme l'Allemagne, le Royaume-Uni, la France et l'Italie orientent régulièrement leurs commandes vers le marché du caoutchouc butyle régénéré. Pendant ce temps, les régions combinées du Moyen-Orient, de l'Afrique et de l'Amérique latine, bien que détenant actuellement une part modeste, connaissent des évolutions positives. La loi sud-africaine de 2024 sur la taxe sur les pneus et la solide politique brésilienne en matière de déchets solides orientent les flux de déchets vers des processus à plus haute valeur ajoutée.

Paysage concurrentiel

Le marché du caoutchouc butyle régénéré est modérément consolidé. Le déploiement de la blockchain et de la fluorescence X devient incontournable, élevant les barrières à l'investissement qui favorisent les fusions ou les fermetures parmi les petits transformateurs asiatiques. La sécurité des matières premières reste le sujet le plus brûlant du secteur. Le marquage de balles par IoT de Hankook dans le cadre du PROJECT TREE offre un modèle d'intégration en amont, tandis que les fabricants de pneus en Inde envisagent des coentreprises pour sécuriser l'approvisionnement avant que les opérateurs de pyrolyse ne captent les déchets. La bifurcation technologique s'accentue : les lignes à micro-ondes et la spectroscopie avancée peuplent le premier niveau, tandis que la dévulcanisation par bain d'huile persiste dans les petits ateliers, renforçant un marché du caoutchouc butyle régénéré à deux vitesses qui favorise les acteurs disposant de capitaux importants.

Leaders du secteur du caoutchouc butyle régénéré

GRP LTD.

Balaji Rubber Industries Private Limited

NanHui Rubber Co., Ltd.

SINO RUBBER

Tianyu (Shandong) Rubber & Plastic Products Co., Ltd.,

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Elgi Rubber a élargi son réseau de distributeurs en Asie du Sud-Est à la suite de TyreXpo Asia 2025 afin d'amplifier les ventes régionales de solutions de régénération et de rechapage.

- Février 2025 : GRP Ltd. a augmenté sa capacité de régénération de 3 600 tonnes métriques et a lancé une unité de pyrolyse continue susceptible d'accroître le débit de recyclage des pneus de 1,5 à 1,8 fois.

Périmètre du rapport mondial sur le marché du caoutchouc butyle régénéré

Le caoutchouc butyle régénéré est un matériau durable et respectueux de l'environnement obtenu par le traitement de produits en caoutchouc butyle usagés, tels que les chambres à air et les vessies de cuisson, par broyage, dévulcanisation et raffinage afin de restaurer ses propriétés élastomères. Il est reconnu pour son imperméabilité élevée aux gaz, sa résistance chimique et sa capacité à améliorer la flexibilité dans la formulation du caoutchouc.

Le marché du caoutchouc butyle régénéré est segmenté par type de produit et par application. Par type de produit, le marché est segmenté en caoutchouc butyle régénéré à source unique/non contaminé et en caoutchouc butyle régénéré synthétique. Par application, le marché est segmenté en pneus, adhésifs et mastics, feuilles d'imperméabilisation et autres (y compris tuyaux, composants industriels, etc.). Le rapport couvre également la taille du marché et les prévisions dans 15 pays à travers les principales régions. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base des revenus (USD).

| Caoutchouc butyle régénéré à source unique/non contaminé |

| Caoutchouc butyle régénéré synthétique |

| Pneus |

| Adhésifs et mastics |

| Feuilles d'imperméabilisation |

| Autres (tuyaux, composants industriels, etc.) |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Reste du monde |

| Par type de produit | Caoutchouc butyle régénéré à source unique/non contaminé | |

| Caoutchouc butyle régénéré synthétique | ||

| Par application | Pneus | |

| Adhésifs et mastics | ||

| Feuilles d'imperméabilisation | ||

| Autres (tuyaux, composants industriels, etc.) | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Reste du monde | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du caoutchouc butyle régénéré en 2026 ?

Il s'établit à 271,18 millions USD et est en bonne voie pour atteindre 382,84 millions USD d'ici 2031, reflétant un CAGR de 7,14 %.

Quel segment connaît la croissance la plus rapide dans la demande de caoutchouc butyle régénéré ?

Les nappes intérieures de pneus sont en tête avec un CAGR projeté de 7,72 % entre 2026 et 2031, porté par les objectifs de contenu circulaire des équipementiers.

Pourquoi le caoutchouc régénéré à source unique est-il tarifé au-dessus du matériau à source mixte ?

Les déchets de bouchons pharmaceutiques et de vessies de cuisson offrent des tolérances aux halogènes plus strictes, réduisant les rejets de lots et justifiant une prime de prix.

Quelles régions dominent l'offre de caoutchouc butyle régénéré ?

L'Asie-Pacifique représente près de 59,98 % des revenus mondiaux, la Chine contribuant à la majorité des capacités.

Quels freins pourraient ralentir la croissance du marché ?

La variabilité des halogènes dans les flux de matières premières mixtes et les mandats mondiaux fragmentés sur les pneus en fin de vie peuvent perturber les chaînes d'approvisionnement et alourdir les coûts de traitement.

Dernière mise à jour de la page le: