Taille et part du marché du caoutchouc nitrile butadiène hydrogéné

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.83 Milliards de dollars |

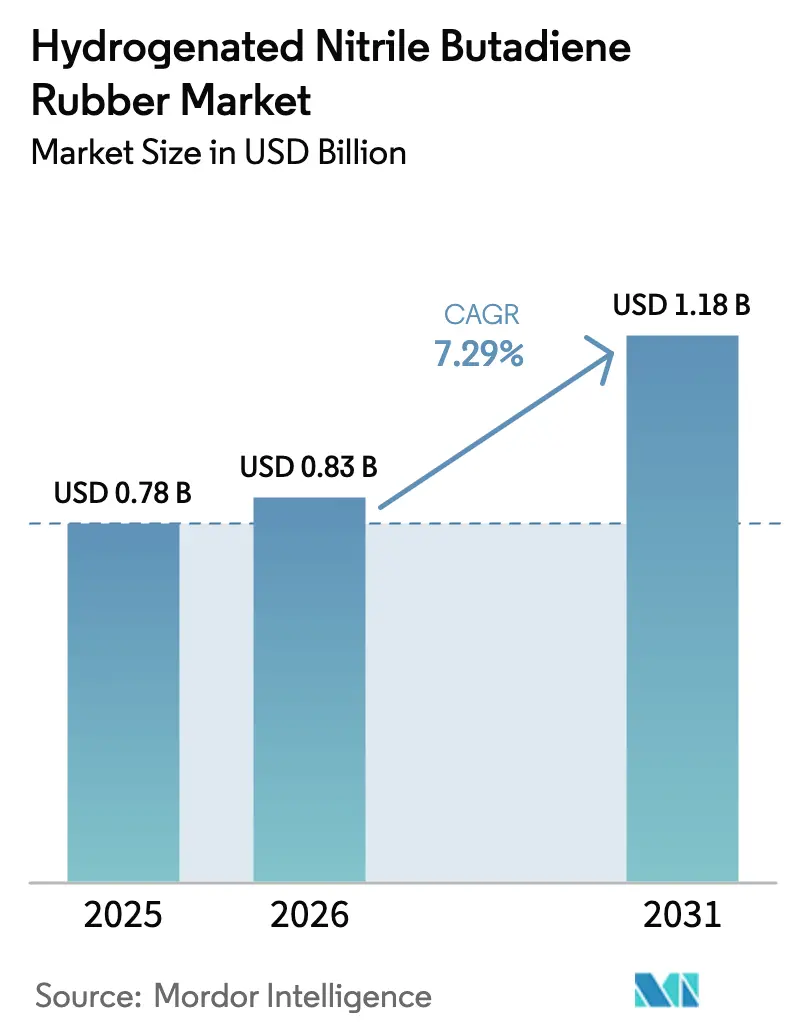

| Taille du Marché (2031) | 1.18 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.29% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du caoutchouc nitrile butadiène hydrogéné par Mordor Intelligence

La taille du marché du caoutchouc nitrile butadiène hydrogéné devrait croître de 0,78 milliard USD en 2025 à 0,83 milliard USD en 2026, pour atteindre 1,18 milliard USD d'ici 2031, avec un CAGR de 7,29 % de 2026 à 2031. La demande croissante de joints spécialisés dans les groupes motopropulseurs hybrides et électriques à batterie, conjuguée à une activité de forage à haute température et de captage du carbone plus soutenue, soutient un cycle d'expansion pluriannuel. Les constructeurs automobiles repensent les circuits de gestion thermique pour les nouveaux réfrigérants, réduisant l'écart coût-performance entre le caoutchouc nitrile butadiène hydrogéné et les fluoroélastomères. Les opérateurs pétroliers et gaziers ciblent désormais des zones de fond de puits dépassant 200 °C, où le caoutchouc nitrile standard se dégrade rapidement alors que le caoutchouc nitrile butadiène hydrogéné maintient son intégrité mécanique, notamment dans les environnements à gaz acide. Du côté de l'offre, les nouvelles capacités à Changzhou et les unités chinoises à moindre coût exercent une pression sur les acteurs occidentaux établis, mais les procédés d'oxydation avancés qui réduisent les émissions de 80 % défendent les prix premium dans les appels d'offres sensibles à la durabilité.

Principaux enseignements du rapport

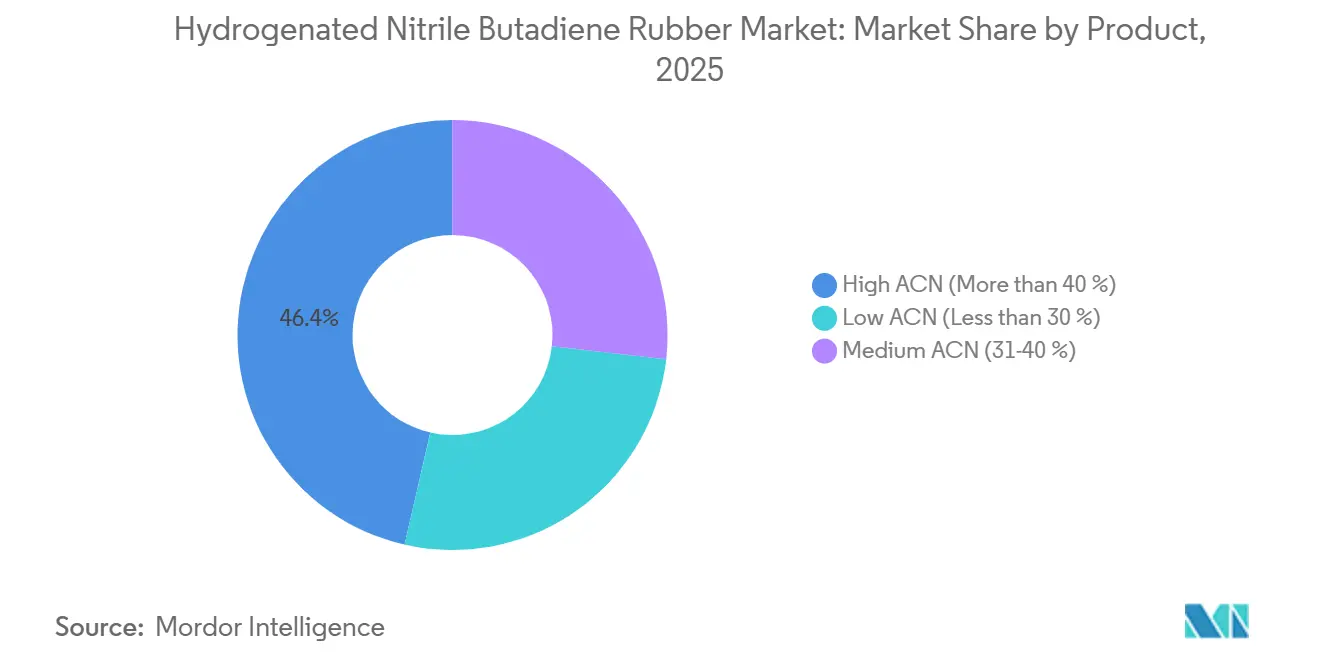

- Par catégorie de produit, les grades à haute teneur en acrylonitrile ont dominé avec une part de revenus de 46,42 % en 2025, tandis que les variantes à faible ACN devraient se développer à un CAGR de 8,56 % jusqu'en 2031.

- Par application, les joints d'étanchéité et joints plats représentaient une part de 37,25 % de la taille du marché du caoutchouc nitrile butadiène hydrogéné en 2025, tandis que les tuyaux et tubes progressent à un CAGR de 8,32 % jusqu'en 2031.

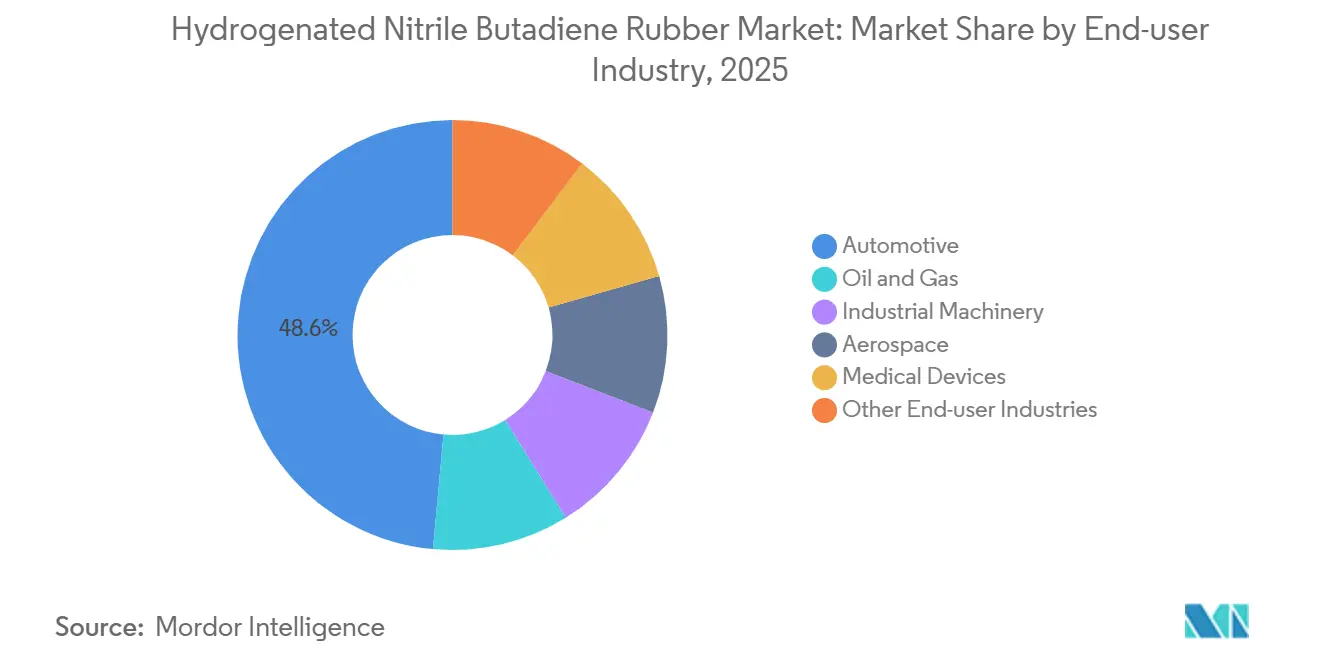

- Par secteur d'utilisation final, l'automobile détenait 48,55 % de la part du marché du caoutchouc nitrile butadiène hydrogéné en 2025 ; les dispositifs médicaux ont enregistré le CAGR projeté le plus élevé à 8,74 % jusqu'en 2031.

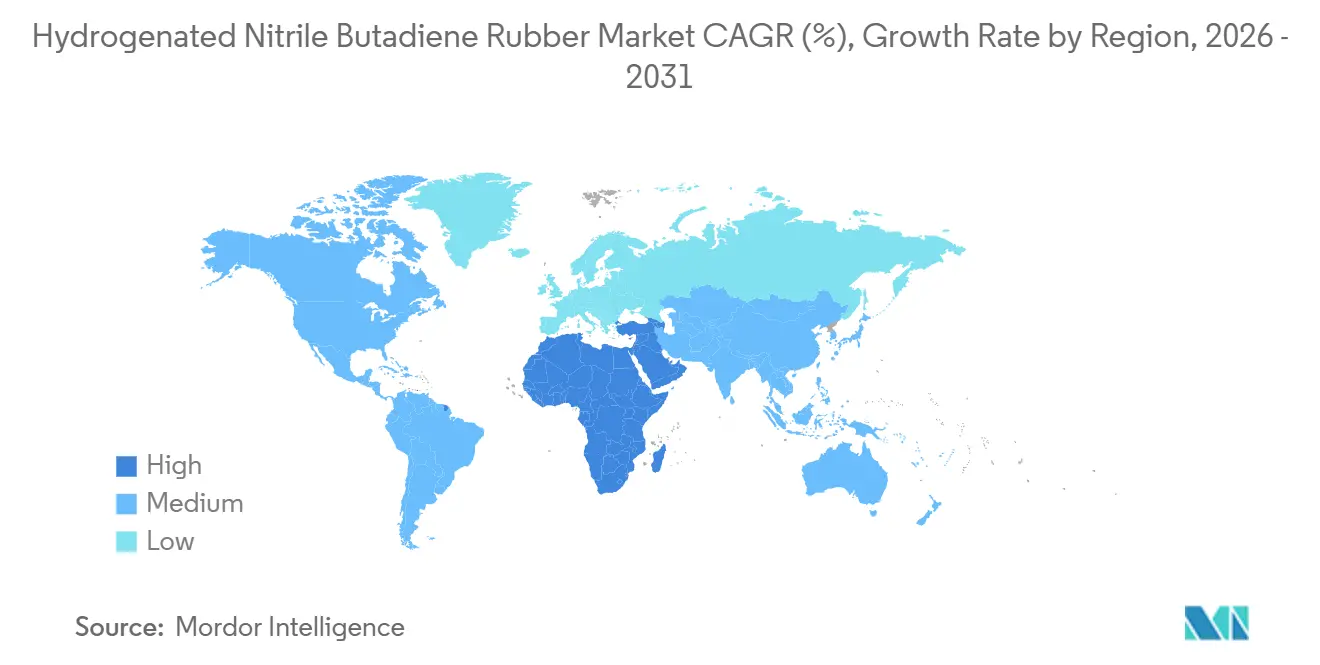

- Par géographie, l'Asie-Pacifique était en tête avec une part de 42,18 % du marché du caoutchouc nitrile butadiène hydrogéné en 2025 ; la région Moyen-Orient et Afrique devrait enregistrer le CAGR le plus élevé de 8,21 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du caoutchouc nitrile butadiène hydrogéné

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande liée aux joints pour moteurs à combustion interne avancés et hybrides | +1.8% | Mondial, cœur en APAC, répercussions en Amérique du Nord | Moyen terme (2-4 ans) |

| Besoins en élastomères pour puits profonds dans le pétrole et le gaz > 200 °C | +1.5% | Moyen-Orient et Afrique, bassins de schiste en Amérique du Nord | Long terme (≥ 4 ans) |

| Grades à basse température durcis au peroxyde de nouvelle génération | +1.3% | Marchés à climat froid en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Remplacement du FKM dans les circuits thermiques des véhicules électriques sensibles aux coûts | +1.6% | APAC (Chine, Corée du Sud), Europe | Moyen terme (2-4 ans) |

| Exigences de forage géothermique ultra-profond | +1.1% | Mondial, adoption précoce en Islande et en Afrique de l'Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande liée aux joints pour groupes motopropulseurs à combustion interne avancés et hybrides

Les plateformes hybrides prolongent la pertinence de la combustion interne tout en imposant des cycles de fonctionnement plus sévères aux courroies de distribution, aux joints de vilebrequin et aux joints de turbocompresseur. Le caoutchouc nitrile butadiène hydrogéné résiste mieux à la fissuration par l'ozone et à l'oxydation thermique que le nitrile conventionnel, prolongeant ainsi les intervalles d'entretien et réduisant les coûts de garantie. La Chine a livré 723 000 véhicules à nouvelle énergie en février 2026, dont 246 000 hybrides rechargeables qui continuent de dépendre d'élastomères résistants aux huiles[1]Association chinoise des voitures de tourisme, « Ventes en gros de véhicules à nouvelle énergie, février 2026 », cpcaauto.com.cn. Les fournisseurs certifiés IATF 16949 exportent désormais des courroies de distribution en caoutchouc nitrile butadiène hydrogéné dans le monde entier, et la demande de revêtements à faible friction crée un marché secondaire pour les composés spéciaux à adhérence optimisée. Les gains de traitement — tels que les surfaces dentées gravées au laser liées à des composés durcis au peroxyde — ancrent davantage le matériau dans les systèmes de propulsion à mesure que les volumes hybrides se stabilisent.

Besoins en élastomères pour puits profonds dans le pétrole et le gaz supérieurs à 200 °C

Les puits ultra-profonds exposent les joints à des températures de 200 °C, une pression de 150 bar et des niveaux de sulfure d'hydrogène supérieurs à 10 %. Le grade XploR H9T20 de Trelleborg, certifié selon la norme NORSOK M-710, résiste à la décompression rapide des gaz dans les obturateurs de puits sous-marins. Les essais sur le terrain montrent que le caoutchouc nitrile butadiène hydrogéné à haute teneur en ACN maintient sa dureté après 30 jours dans 16 % de H₂S, surpassant le nitrile standard. Le puits de séquestration de CO₂ Brown Pelican d'Occidental au Texas spécifie des obturateurs en caoutchouc nitrile butadiène hydrogéné, signalant que le captage du carbone adoptera les normes de matériaux du secteur pétrolier. Les fabricants de garnitures d'outils proposent désormais des stators durcis au peroxyde à prix premium pour les moteurs à déplacement positif, citant une durée de fonctionnement 20 % plus longue avant l'extrusion de l'élastomère.

Grades à basse température durcis au peroxyde de nouvelle génération

Le caoutchouc nitrile butadiène hydrogéné vulcanisé au soufre traditionnel atteint sa transition vitreuse vers −20 °C, limitant son utilisation dans les pipelines arctiques. La chimie récente à groupes vinyle pendants abaisse la Tg à −40 °C tout en préservant une résistance à la traction de 25,8 MPa. L'élimination du bloom de soufre améliore également la déformation rémanente à la compression à 150 °C, ouvrant la voie aux joints de transmission et d'essieu électrique qui subissent des oscillations entre des températures de stationnement inférieures à zéro et des températures de fonctionnement de 120 °C. Versalis a introduit des grades bio-attribués BALANCE avec une empreinte carbone réduite jusqu'à 90 %, obtenant rapidement une validation automobile sous la certification ISCC PLUS. Cette avancée technique érode la position dominante des fluoroélastomères dans les environnements de démarrage à froid tout en satisfaisant les critères de durabilité des équipementiers.

Remplacement croissant du FKM dans les circuits thermiques des véhicules électriques sensibles aux coûts

Les circuits de refroidissement des batteries font circuler des mélanges eau-glycol de −40 °C à 100 °C sous pression élevée. Les fluoroélastomères répondent aux exigences mais à un coût polymère deux à trois fois supérieur. Le caoutchouc nitrile butadiène hydrogéné injectable de Freudenberg offre une amélioration décuplée du taux de fuite d'hélium, permettant des boîtiers de batterie IP67 sans matériaux fluorés. Les formulations stables dans le réfrigérant R1234yf permettent une réduction des coûts dans les véhicules électriques grand public où la pression sur le coût des nomenclatures est forte. La dynamique réglementaire autour des restrictions relatives aux PFAS accélère davantage la transition, DuPont citant explicitement le caoutchouc nitrile butadiène hydrogéné comme alternative non fluorée dans son dossier de 2024.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prime de prix par rapport au caoutchouc conventionnel | −0.8% | Mondial, plus fort en APAC sensible aux prix | Court terme (≤ 2 ans) |

| Complexité de traitement et limites de compatibilité des charges | −0.6% | Centres de fabrication mondiaux | Moyen terme (2-4 ans) |

| Évolution réglementaire vers les polymères biosourcés | −0.5% | Europe et Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prime de prix par rapport aux élastomères conventionnels

Le caoutchouc nitrile butadiène hydrogéné se vend à 4,00 USD par kg en Amérique du Nord, soit environ 60 % au-dessus du caoutchouc nitrile standard, en raison du coût en capital des réacteurs d'hydrogénation et de la volatilité des matières premières en acrylonitrile de haute pureté. Le butadiène au comptant a évolué de 0,8 % d'un mois sur l'autre en mars 2026, compliquant les négociations de contrats annuels. Les sites chinois intégrés, tels que Qilu Petrochemical, siphonnent des matières premières à faible coût provenant de vapocraqueurs adjacents, exportant à des prix qui érodent les marges occidentales. Par conséquent, les équipementiers de machines industrielles optent souvent pour le polyuréthane moins cher, sauf si le risque de défaillance justifie une dépense en matériaux premium.

Complexité de traitement et limites de compatibilité des charges

Un squelette saturé résiste à la vulcanisation au soufre, imposant des durcissements au peroxyde qui nécessitent un contrôle plus précis de la température de moulage et des cycles plus longs. La dispersion de silice ou de noir de carbone exige des charges à surface modifiée ; sinon, les agglomérats dégradent la flexibilité à basse température. Des essais remplaçant 30 % du noir de carbone N330 vierge par du matériau recyclé ont maintenu la résistance à la traction, mais une substitution plus élevée a conduit à une scission prématurée des réticulations lors du vieillissement. Les mouleurs de plus petite taille peinent avec la migration des résidus de peroxyde, qui peut corroder les composants électroniques sensibles dans les boîtiers de capteurs surmoulés, les exposant à des risques de garantie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : répartition des performances entre les grades à haute et faible teneur en ACN

Les grades à haute teneur en ACN ont capté 46,42 % des revenus de 2025, consolidant leur rôle dans les systèmes de carburant, les vérins hydrauliques et les obturateurs de puits pétroliers où l'exposition agressive aux hydrocarbures nécessite une polarité maximale. Les formulations à ACN moyen équilibrent la résistance aux huiles et la facilité de traitement pour les joints à usage général. Les variantes à faible ACN, renforcées par une fonctionnalisation à groupes vinyle pendants, devraient croître à un CAGR de 8,56 % jusqu'en 2031, car les chimies durcies au peroxyde permettent désormais d'atteindre des points de transition vitreuse proches de −40 °C, un domaine autrefois réservé aux fluoroélastomères.

Les composés à haute teneur en ACN sont conformes à la norme NORSOK M-710 pour les têtes de puits à gaz acide, tandis que l'ACN moyen gagne des parts dans les tuyaux de liquide de refroidissement pour véhicules électriques où la compatibilité avec le glycol est essentielle. Le caoutchouc nitrile butadiène hydrogéné BALANCE à faible ACN de Versalis offre aux équipementiers un moyen de satisfaire aux exigences de contenu recyclé sans sacrifier les performances. Les programmes de noir de carbone recyclé restent expérimentaux ; au-delà de 30 % de substitution de charge, la densité de réticulation au peroxyde diminue, limitant les revendications d'économie circulaire jusqu'à ce que la technologie de dispersion s'améliore.

Par application : les joints dominent, les tuyaux s'accélèrent grâce au refroidissement des véhicules électriques

Les joints d'étanchéité et joints plats ont représenté 37,25 % des ventes de 2025, les joints de vilebrequin, les joints toriques hydrauliques et les joints de tête de puits spécifiant du caoutchouc nitrile butadiène hydrogéné à haute teneur en ACN pour sa résistance chimique et thermique. Le segment bénéficie de la conformité FDA dans les joints d'étanchéité pour le traitement pharmaceutique, élargissant sa portée industrielle. Les tuyaux et tubes devraient dépasser les autres segments avec un CAGR de 8,32 % durant 2026-2031, car les batteries de véhicules électriques nécessitent des élastomères compatibles avec le glycol qui tolèrent des cycles thermiques de −40 °C à 100 °C.

Les courroies de distribution renforcent la demande en liant des composés durcis au peroxyde sur des câbles en aramide pour les moteurs hybrides. L'isolation des fils et câbles reste une niche mais stratégique dans les ombilicaux sous-marins et la diagraphie géothermique, où le caoutchouc nitrile butadiène hydrogéné protège les conducteurs contre la pénétration des hydrocarbures. Bien que le polyuréthane soit plus performant en termes d'abrasion, le caoutchouc nitrile butadiène hydrogéné conserve une part là où la résistance aux huiles prime sur les métriques d'usure.

Par secteur d'utilisation final : l'automobile ancre le marché, les dispositifs médicaux connaissent une forte croissance

L'automobile a capté 48,55 % des revenus de 2025, les modèles hybrides et hybrides rechargeables privilégiant les joints résistants aux huiles et les tuyaux compatibles R1234yf. Les livraisons en gros de février 2026 en Chine montrent BYD à 187 782 unités et Geely à 117 488 unités, preuve que la croissance des véhicules électriques à batterie et hybrides soutient conjointement la demande en élastomères.

Les dispositifs médicaux devraient afficher un CAGR de 8,74 % jusqu'en 2031, les instruments mini-invasifs et les joints de bioprocédés adoptant du caoutchouc nitrile butadiène hydrogéné conforme à la FDA, qui résiste à la stérilisation répétée à la vapeur M-SEALS.DK. Le pétrole et le gaz, les machines industrielles et l'aérospatiale restent des secteurs secondaires essentiels, chacun valorisant l'équilibre du matériau entre résistance à la chaleur, aux huiles et à la déformation rémanente à la compression.

Analyse géographique

L'Asie-Pacifique a généré 42,18 % des revenus de 2025, portée par la production automobile chinoise et la capacité pétrochimique intégrée. ARLANXEO a lancé une ligne à Changzhou d'une valeur de 210 millions USD en février 2026, ajoutant 5 000 tonnes/an via un procédé d'oxydation qui réduit les émissions de 80 %. Les producteurs chinois comme Qilu Petrochemical atteignent une conversion d'hydrogénation ≥ 99 %, offrant des prix plus bas qui exercent une pression sur les acteurs occidentaux établis[2]Fédération chimique Sinopec, « Mise en service de l'unité HNBR de Qilu Petrochemical », cpif.org.cn. La croissance des exportations de machines de l'Inde est limitée en raison de sa production nationale restreinte.

L'Amérique du Nord et l'Europe se partagent une part significative, soutenues par des réglementations strictes sur les émissions et une activité de forage mature. Les sites d'ARLANXEO à Orange, au Texas, et à Leverkusen, en Allemagne, forment une chaîne d'approvisionnement résiliente, tandis que l'usine américaine de 4 400 tonnes de Zeon alimente la demande automobile malgré le report de l'expansion en raison de délais d'autorisation. Le caoutchouc nitrile butadiène hydrogéné bio-attribué gagne du terrain en Europe, les équipementiers ciblant des quotas de contenu recyclé plus élevés. Les opérateurs de schiste et offshore dans le golfe du Mexique spécifient des joints conformes à la norme NORSOK pour les zones à sulfure d'hydrogène.

Le Moyen-Orient et l'Afrique devraient croître de 8,21 % par an jusqu'en 2031. Le forage géothermique dans le Rift est-africain et les plateformes offshore du golfe Arabique nécessitent des élastomères haute température, tandis que les projets émergents de captage du carbone adoptent les normes d'étanchéité du secteur pétrolier. L'Amérique latine reste plus modeste ; le secteur automobile brésilien et le schiste argentin ajoutent des volumes incrémentiels mais dépendent des importations.

Paysage concurrentiel

Le marché du caoutchouc nitrile butadiène hydrogéné est modérément consolidé. L'usine de Changzhou d'ARLANXEO valide les stratégies d'expansion centrées sur l'Asie tout en satisfaisant aux critères de durabilité de l'entreprise grâce à des opérations sans eaux usées. Zeon continue de rationaliser ses gammes de produits de base pour privilégier les caoutchoucs spéciaux, mais les obstacles aux permis aux États-Unis retardent une augmentation de capacité de 7 500 tonnes.

L'innovation se concentre désormais sur les produits bio-attribués et les avancées de procédés. Les élastomères Versalis BALANCE fournissent un contenu renouvelable certifié ISCC PLUS, obtenant des homologations automobiles précoces. Freudenberg démontre que le moulage par injection peut offrir des améliorations décuplées de l'étanchéité dans les boîtiers de batteries, renforçant la position du caoutchouc nitrile butadiène hydrogéné face aux alternatives fluoroélastomères moins chères. Les acteurs chinois tels que Qilu Petrochemical exploitent des vapocraqueurs co-implantés pour comprimer les coûts des matières premières, permettant des offres à l'exportation qui remodèlent les planchers de prix mondiaux.

Leaders du secteur du caoutchouc nitrile butadiène hydrogéné

ARLANXEO

ZEON CORPORATION

Denka Company Limited

LG Chem

JSR Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : ARLANXEO a inauguré une nouvelle unité à Changzhou avec une capacité de 5 000 t/an de HNBR, investissant 210 millions USD et déployant une technologie d'oxydation qui réduit les émissions de carbone de 80 %.

- Mars 2024 : DuPont a déposé un dossier de restriction des PFAS, désignant le caoutchouc nitrile butadiène hydrogéné comme substitut non fluoré pour certaines fonctions d'étanchéité.

Périmètre du rapport mondial sur le marché du caoutchouc nitrile butadiène hydrogéné

Le caoutchouc nitrile butadiène hydrogéné est un élastomère synthétique haute performance dérivé de l'hydrogénation du NBR (caoutchouc nitrile butadiène) pour saturer son squelette polymère. Il offre une résistance supérieure à la chaleur, aux produits chimiques et aux huiles, ainsi qu'une haute résistance à la traction et une durabilité, le rendant adapté à des applications telles que les courroies automobiles, les joints de champ pétrolier et les composants d'étanchéité dynamique.

Le marché du caoutchouc nitrile butadiène hydrogéné est segmenté par produit, application et secteur d'utilisation final. Par produit, le marché est segmenté en faible ACN (moins de 30 %), ACN moyen (31-40 %) et ACN élevé (plus de 40 %). Par application, le marché est segmenté en joints d'étanchéité et joints plats, joints toriques, tuyaux et tubes, courroies (de distribution, auxiliaires), isolation de fils et câbles, et rouleaux et autres. Par secteur d'utilisation final, le marché est segmenté en automobile, pétrole et gaz, machines industrielles, aérospatiale, dispositifs médicaux et autres secteurs d'utilisation final. Le rapport couvre également la taille du marché et les prévisions pour le marché du caoutchouc nitrile butadiène hydrogéné dans 18 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base des revenus (USD).

| Faible ACN (moins de 30 %) |

| ACN moyen (31-40 %) |

| ACN élevé (plus de 40 %) |

| Joints d'étanchéité et joints plats |

| Joints toriques |

| Tuyaux et tubes |

| Courroies (de distribution, auxiliaires) |

| Isolation de fils et câbles |

| Rouleaux et autres |

| Automobile |

| Pétrole et gaz |

| Machines industrielles |

| Aérospatiale |

| Dispositifs médicaux |

| Autres secteurs d'utilisation final |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Reste du Moyen-Orient |

| Par produit | Faible ACN (moins de 30 %) | |

| ACN moyen (31-40 %) | ||

| ACN élevé (plus de 40 %) | ||

| Par application | Joints d'étanchéité et joints plats | |

| Joints toriques | ||

| Tuyaux et tubes | ||

| Courroies (de distribution, auxiliaires) | ||

| Isolation de fils et câbles | ||

| Rouleaux et autres | ||

| Par secteur d'utilisation final | Automobile | |

| Pétrole et gaz | ||

| Machines industrielles | ||

| Aérospatiale | ||

| Dispositifs médicaux | ||

| Autres secteurs d'utilisation final | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur du marché du caoutchouc nitrile butadiène hydrogéné en 2026 ?

La taille du marché du caoutchouc nitrile butadiène hydrogéné s'établit à 0,83 milliard USD en 2026.

Quel grade de produit domine les ventes ?

Les grades à haute teneur en acrylonitrile détiennent 46,42 % des revenus de 2025 en raison de leur résistance supérieure aux hydrocarbures.

Où la demande croît-elle le plus rapidement sur le plan géographique ?

Le Moyen-Orient et l'Afrique devraient se développer à un CAGR de 8,21 % jusqu'en 2031.

Pourquoi les fabricants de véhicules électriques se détournent-ils des fluoroélastomères ?

Le caoutchouc nitrile butadiène hydrogéné injectable réduit le coût des matériaux tout en répondant aux normes d'étanchéité des boîtiers de batteries IP67.

Comment les fournisseurs réduisent-ils leur empreinte carbone ?

Les nouveaux procédés d'oxydation et les grades bio-attribués comme Versalis BALANCE offrent jusqu'à 90 % d'émissions de cycle de vie en moins.

Dernière mise à jour de la page le: