Taille et part du marché du caoutchouc styrène butadiène styrène

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 14.37 Milliards de dollars |

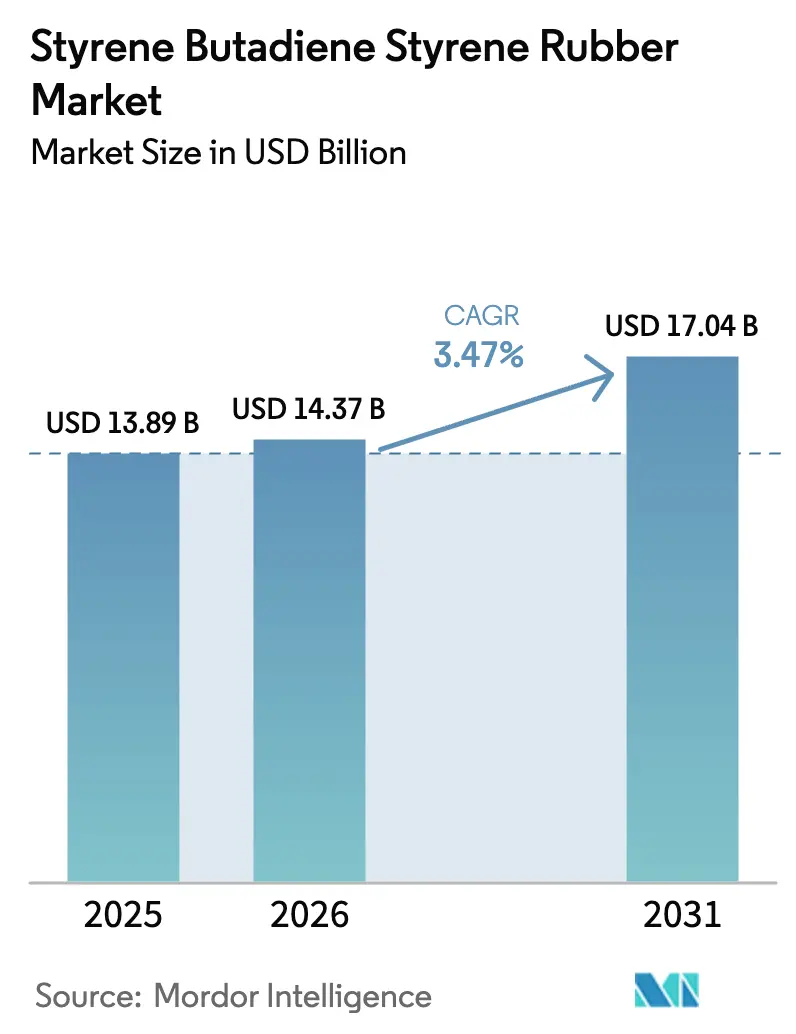

| Taille du Marché (2031) | 17.04 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.47% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du caoutchouc styrène butadiène styrène par Mordor Intelligence

La taille du marché du caoutchouc styrène butadiène styrène devrait passer de 13,89 milliards USD en 2025 à 14,37 milliards USD en 2026, et les prévisions indiquent qu'il atteindra 17,04 milliards USD d'ici 2031, avec un CAGR de 3,47 % sur la période 2026-2031. Les mises à niveau persistantes des infrastructures dans les économies émergentes, conjuguées à la demande soutenue de chaussures haute performance, de composés, et à l'équilibre irremplaçable entre le comportement élastomère et la facilité de mise en œuvre thermoplastique, continuent de stimuler la consommation. Les chaînes d'approvisionnement intégrées en Asie-Pacifique, où les matières premières en amont se connectent de manière transparente aux clusters de traitement en aval, créent des avantages en termes de coûts qui soutiennent une croissance des volumes résiliente, même à mesure que le secteur arrive à maturité. La différenciation des produits est désormais centrée sur la pureté, la teneur bio-attribuée et les améliorations de performance spécifiques aux applications plutôt que sur le positionnement par le prix en vrac, un changement renforcé par le resserrement des mandats de durabilité. Les entreprises qui sécurisent des flux de styrène et de butadiène fiables tout en réduisant l'intensité carbone de la production sont bien positionnées pour protéger leurs marges face à la volatilité des matières premières.

Principaux enseignements du rapport

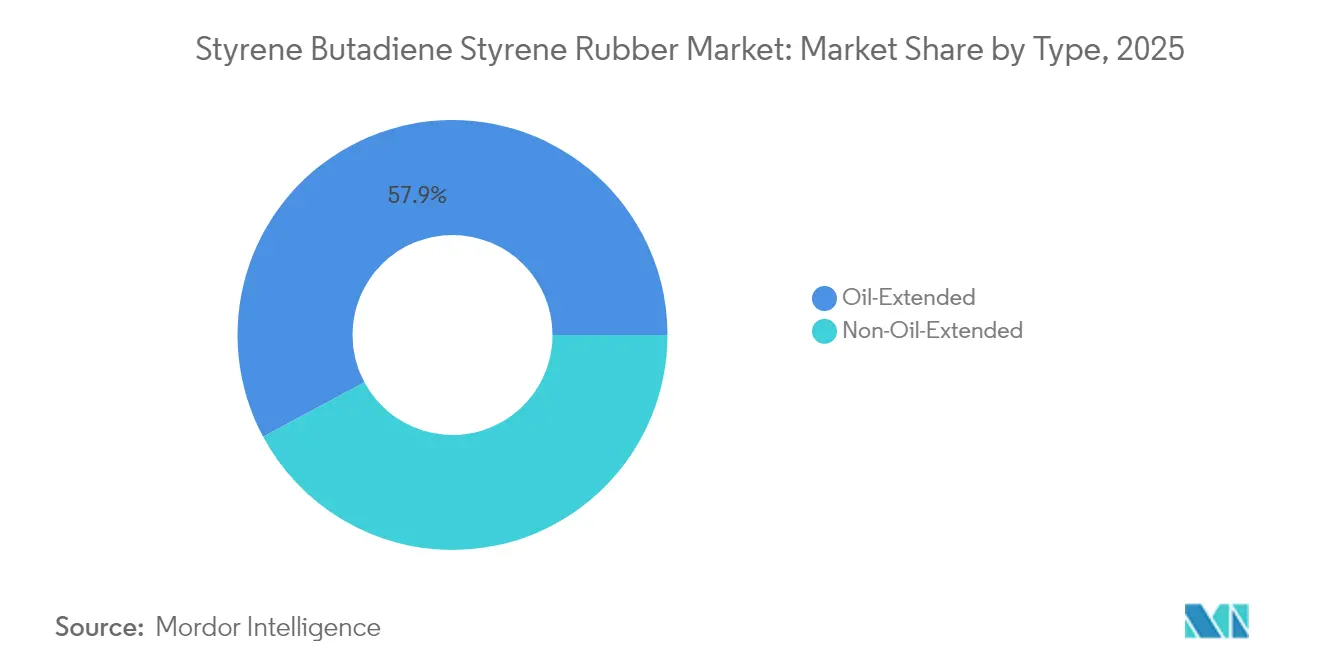

- Par type, les grades à extension d'huile représentaient 57,85 % de la part du marché du caoutchouc styrène butadiène styrène en 2025. Cependant, la part de marché du type sans extension d'huile devrait augmenter avec le CAGR le plus rapide de 4,05 % pendant la période de prévision.

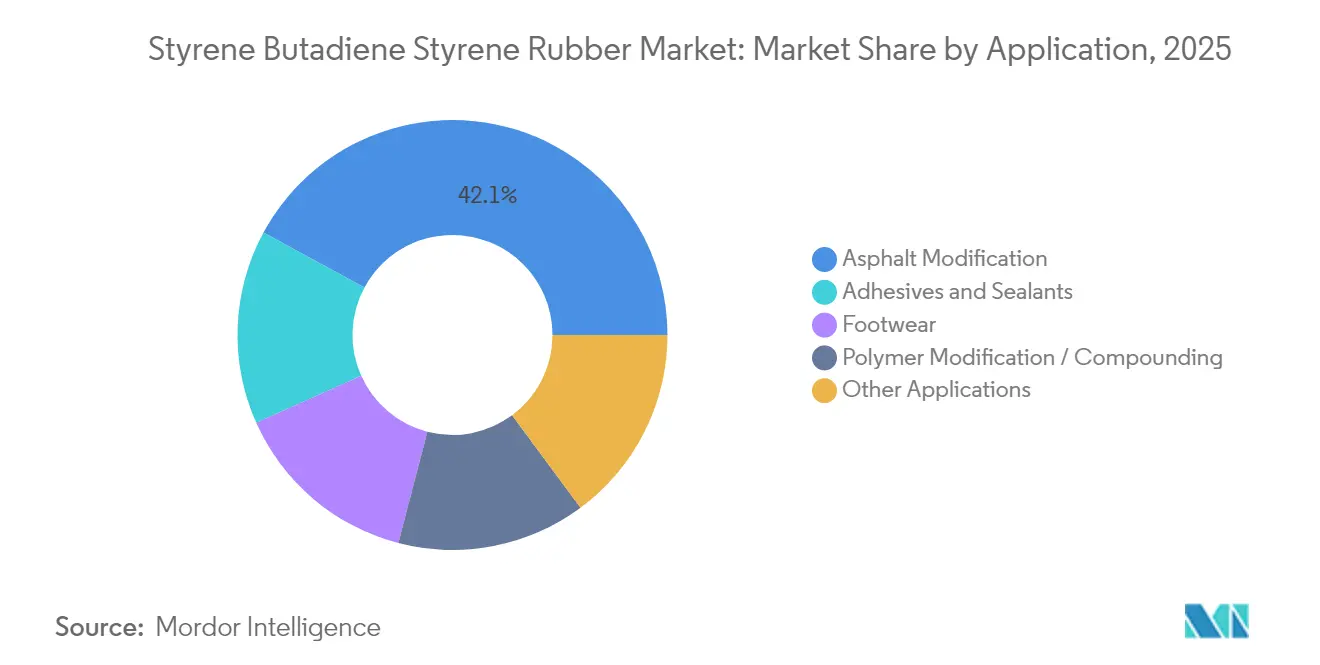

- Par application, la modification de l'asphalte représentait une part de 42,10 % de la taille du marché du caoutchouc styrène butadiène styrène en 2025, tandis que les adhésifs et mastics devraient progresser à un CAGR de 4,86 % jusqu'en 2031.

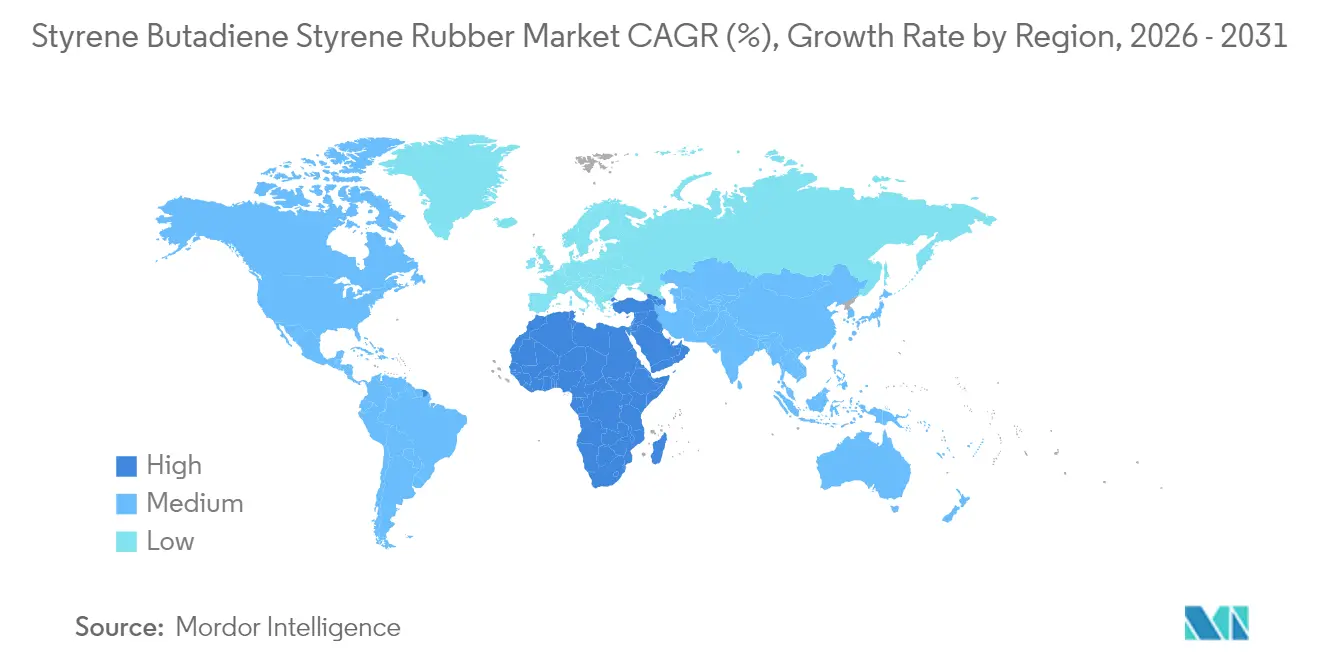

- Par géographie, la région Asie-Pacifique détenait une part de revenus de 45,75 % en 2025 ; la région Moyen-Orient et Afrique devrait se développer à un CAGR de 3,75 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du caoutchouc styrène butadiène styrène

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion rapide des pôles de fabrication de chaussures | +0.8% | Cœur Asie-Pacifique, diffusion vers l'Amérique latine | Moyen terme (2-4 ans) |

| Utilisation croissante du bitume modifié au SBS dans les projets routiers et de toiture | +1.2% | Mondial, avec concentration au Moyen-Orient et Afrique et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Accélération de la demande d'adhésifs thermofusibles et de mastics | +0.9% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Substitution par des élastomères thermoplastiques pour les biens de consommation recyclables | +0.6% | UE et Amérique du Nord, portée par la réglementation | Moyen terme (2-4 ans) |

| Adoption de l'impression 3-D pour les pièces flexibles et transparentes | +0.4% | Amérique du Nord et UE, pôles technologiques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion rapide des pôles de fabrication de chaussures

Le Viêt Nam, la Chine et l'Indonésie forment désormais un corridor manufacturier continu qui nécessite des grades de SBS spécialisés conçus pour les semelles intermédiaires, les semelles extérieures et les inserts de coussin. Les variantes hautement élastiques offrent des propriétés de restitution d'énergie recherchées par les marques de chaussures de performance, tout en maintenant des coefficients antidérapants essentiels à la sécurité en milieu de travail et sportif. Les objectifs de durabilité des grandes marques mondiales de chaussures stimulent les commandes pilotes de SBS bio-attribué, et la mise à niveau de l'éthane de SCG Chemicals pour 700 millions USD dans son complexe LSP au Viêt Nam souligne la priorité accordée à l'autosuffisance en monomères pour les compoundeurs de semelles régionaux[1]SCG Chemicals, "SCG investit 700 millions USD dans la mise à niveau de l'éthane LSP," scgchemicals.com. La production regroupée réduit également les délais, permettant des modèles d'inventaire en flux tendu qui diminuent le fonds de roulement des assembleurs de produits finis.

Utilisation croissante du bitume modifié au SBS dans les projets routiers et de toiture

Les extensions d'autoroutes financées par les gouvernements et les rénovations de toitures urbaines spécifient des liants modifiés au SBS pour résister à l'orniérage à 60 °C et à la fissuration à -20 °C. Les tests rhéologiques confirment des prolongations de durée de vie allant jusqu'à 40 % par rapport à l'asphalte conventionnel, compensant le coût initial plus élevé du polymère. Les plans d'infrastructure nationaux en Arabie saoudite et en Inde exigent un asphalte à grade de performance avec modification de polymères, positionnant le SBS en tête des spécifications des appels d'offres aussi bien pour la construction de nouvelles voies que pour les programmes de resurfaçage.

Accélération de la demande d'adhésifs thermofusibles et de mastics

Les convertisseurs d'emballage passent des systèmes à base de solvants aux adhésifs thermofusibles à base de SBS, qui sont traités à 150-170 °C, réduisant ainsi les temps de cycle et minimisant les émissions de COV. Les formulateurs mélangent 15-25 % de SBS avec des résines hydrocarbonées hydrogénées pour obtenir un tack sensible à la pression qui conserve la résistance au pelage jusqu'à -40 °C pour les rubans de faisceaux électriques automobiles. Les fabricants de produits d'hygiène spécifient du SBS de qualité médicale pour les systèmes de fixation de couches, appréciant son rebond respectueux de la peau et sa neutralité olfactive.

Substitution par des élastomères thermoplastiques pour les biens de consommation recyclables

Les lois européennes sur la responsabilité élargie des producteurs exigent des conceptions qui tolèrent plusieurs cycles de refusion-recyclage sans perte de propriétés significative. Le SBS sans extension d'huile maintient une résistance à la traction supérieure à 18 MPa même après deux cycles de retraitement, soutenant les initiatives d'emballage circulaire. La migration de PLAYMOBIL de sa gamme pour tout-petits vers des styreniques d'origine végétale à teneur en SBS illustre comment la certification par bilan massique réduit l'exposition de la marque aux futures interdictions[2]INEOS Styrolution, "INEOS Styrolution ferme définitivement son usine de styrène de Sarnia," ineos-styrolution.com .

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte volatilité des prix des matières premières (styrène, butadiène) | -1.1% | Mondial, aigu dans les régions à intégration limitée | Court terme (≤ 2 ans) |

| Concurrence du SEBS hydrogéné et d'autres TPE avancés | -0.7% | Amérique du Nord et UE, applications premium | Moyen terme (2-4 ans) |

| Resserrement des réglementations COV / environnementales sur les styreniques | -0.5% | UE et Californie, en expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte volatilité des prix des matières premières

La fermeture définitive de l'unité de styrène de 430 kt d'INEOS Styrolution à Sarnia contraint l'approvisionnement en monomères en Amérique du Nord et fait monter les prix au comptant, poussant les formulateurs de SBS de plus petite taille à négocier des importations à court terme ou à payer des primes pour les volumes domestiques. Kraton a augmenté les prix catalogue mondiaux du SBS en avril 2025 pour défendre ses marges face aux pics du styrène, soulignant une exposition au coût des marchandises de 31 % aux matières premières. Les expansions parallèles dans les élastomères pour pneumatiques S-SBR soutirent du butadiène aux producteurs de SBS, resserrant davantage les équilibres.

Concurrence du SEBS hydrogéné et d'autres TPE avancés

Les copolymères styrène-éthylène-butylène-styrène (SEBS), dotés d'une résistance supérieure aux UV, d'une stabilité thermique et d'une résistance aux intempéries, surpassent le SBS traditionnel dans les applications extérieures et automobiles, où la durabilité justifie des coûts plus élevés. Le processus d'hydrogénation améliore les performances du SEBS sous exposition aux UV et à des températures élevées, le rendant idéal pour les applications nécessitant une durée de vie supérieure à une décennie. Les élastomères à base de propylène (PBE), développés à l'aide de catalyseurs métallocènes avancés, émergent comme des concurrents solides en raison de leur recyclabilité et de leur potentiel pour des matières premières biosourcées. Les grades commerciaux de PBE, tels que Vistamaxx d'ExxonMobil, Versify de Dow et Tafmer de Mitsui, offrent un allongement à la rupture dépassant 1 700 % et des taux de récupération élastique de 80 à 94 %, rivalisant avec le SBS.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la domination à extension d'huile fait face à la croissance sans extension d'huile

Les grades à extension d'huile ont continué à représenter une part volumique de 57,85 % en 2025, soutenue par les compoundeurs d'asphalte et de chaussures qui apprécient la réduction de la viscosité à l'état fondu pouvant être obtenue avec des charges allant jusqu'à 25 % d'huile de traitement. Cette part reflète l'optimisation économique où la rétention de traction supérieure à 12 MPa satisfait les seuils d'application, et les fenêtres de traitement s'élargissent pour l'extrusion à haut débit. Le SBS sans extension d'huile offre une clarté supérieure et une résistance chimique accrue, le positionnant pour des applications telles que les bouchons médicaux, les joints d'aération automobiles et les boîtiers électroniques nécessitant de réussir des critères stricts en matière de COV. La demande croissante stimule la consommation de SBS sans extension d'huile à un CAGR de 4,05 %, dépassant la croissance globale du marché du styrène butadiène styrène.

Les grades à extension d'huile de plus faible viscosité simplifient l'enduction par adhésif thermofusible à 180 m/min pour les lignes d'emballage, tandis que les variantes sans extension d'huile conviennent aux poignées à toucher doux moulées par injection nécessitant une stabilité dimensionnelle. Les huiles de traitement biosourcées offrent une approche hybride qui conserve les avantages de traitement tout en améliorant les scores de durabilité, ce qui pourrait faire basculer certains acheteurs vers des offres plastifiées à l'huile à mesure que les volumes commerciaux augmentent.

Par application : la modification de l'asphalte en tête tandis que les adhésifs accélèrent

La part de 42,10 % de la modification de l'asphalte en 2025 indique que l'expansion de la taille du marché du styrène butadiène styrène est encore principalement tirée par le revêtement routier et les systèmes de toiture. Les agences nationales de voirie spécifient des charges de SBS de 3 à 7 % pour obtenir des réductions de la profondeur d'orniérage et une résistance à la fissuration, ce qui peut prolonger la durée de vie des chaussées jusqu'à 40 %. Les analyses du coût du cycle de vie valident la prime du SBS lorsque les volumes de trafic dépassent 10 000 véhicules par jour.

Les adhésifs et mastics affichent le CAGR le plus rapide de 4,86 %, reflétant un pivot vers des solutions de collage à haute valeur ajoutée et à faible teneur en COV pour l'allègement automobile et les emballages recyclables. Les formulateurs exploitent le tack et la thermofusibilité du SBS pour créer des systèmes monocomposants, éliminant le besoin de mélanges multi-polymères. Les composés pour chaussures restent un débouché volumique stable, et la modification de polymères continue de servir de renforcateur de niche pour les styreniques rigides, où la résistance aux chocs accrue compense les légères pertes de rigidité. Les filaments émergents pour impression 3-D et les tubes médicaux transparents fournissent un tonnage incrémental mais à marge plus élevée.

Analyse géographique

La région Asie-Pacifique détenait 45,75 % des revenus de 2025 et reste l'ancre du marché du styrène butadiène styrène grâce à la pétrochimie intégrée en Chine et aux corridors manufacturiers de l'ASEAN. Les exportations de chaussures du Viêt Nam ont augmenté de 11 % en 2024, stimulant directement la consommation de composés SBS pour semelles. Les programmes routiers gouvernementaux en Inde et en Indonésie spécifient également du bitume modifié au SBS pour la résilience climatique, soutenant un prélèvement régional régulier.

La rationalisation des raffineries en Amérique du Nord réduit la production domestique de styrène, et la fermeture de Sarnia déplace la région vers une dépendance aux importations pour le SBS de commodité, même si des normes élevées dans les secteurs automobile et de la construction soutiennent la demande de grades premium à faibles émissions de COV. Les producteurs s'appuient sur des services de développement d'applications pour protéger leur part face aux matériaux importés.

L'Europe affiche des volumes matures mais une absorption régulière pour les biens de consommation recyclables, où la récupérabilité thermoplastique du SBS s'aligne avec les directives sur l'économie circulaire. Les protocoles REACH stricts poussent les formulateurs vers des variantes à faible résidu de styrène et bio-attribuées.

Le CAGR de 3,75 % du Moyen-Orient et de l'Afrique jusqu'en 2031 est tiré par les mégaprojets d'infrastructure souverains et l'avantage de la région dans les parcs pétrochimiques riches en matières premières pouvant intégrer verticalement le SBS. L'Amérique du Sud repose sur la reprise macroéconomique ; la reprise de la production automobile au Brésil soutient les adhésifs et les applications de garnitures intérieures, malgré une capacité locale limitée en résine SBS.

Paysage concurrentiel

Le marché du caoutchouc styrène-butadiène-styrène est modérément concentré, plaçant les majors verticalement intégrés, tels que LG Chem, Kumho Petrochemical et INEOS Styrolution, au bas de la courbe des coûts en raison de leur propriété des flux de styrène et de butadiène. Les producteurs s'affrontent pour certifier le SBS selon le bilan massique ISCC et développer des filières biosourcées permettant aux convertisseurs d'atteindre leurs objectifs d'émissions de portée 3. Les budgets de R&D ciblent des grades à extension d'huile faciles à traiter avec de plus faibles émissions de COV et des produits sans extension d'huile conformes aux normes médicales pour les appareils portables. Les fusions, coentreprises et contrats d'échange de matières premières s'alignent sur le besoin d'échelle pour résister à la volatilité des matières premières.

Leaders du secteur du caoutchouc styrène butadiène styrène

LG Chem

LCY

Kumho Petrochemical Co., Ltd.

Kraton Corporation

Dynasol Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Kraton Corporation a annoncé une augmentation générale des prix en Amérique du Nord applicable aux gammes de produits SBS, SIS et HSBC. La société met en œuvre ces augmentations de prix à la suite d'un examen approfondi de l'impact des droits de douane récemment instaurés et des hausses de coûts associées.

- Avril 2023 : Kraton Corporation, reconnue pour sa production durable de polymères spéciaux et de produits biosourcés à haute valeur ajoutée, a dévoilé des plans pour améliorer sa capacité d'approvisionnement en copolymères à blocs styrène-butadiène-styrène (SBS) dans son usine de Belpre, Ohio.

Portée du rapport mondial sur le marché du caoutchouc styrène butadiène styrène

Le caoutchouc styrène butadiène styrène est créé par polymérisation du styrène et du butadiène dans un solvant organique. Il est utilisé comme modificateur d'asphalte, feuille imperméable, adhésif, composé de compoundage et modificateur de plastique.

Le marché du caoutchouc styrène butadiène styrène est segmenté par type, application et géographie. Par type, le marché est segmenté en à extension d'huile et sans extension d'huile. Par application, le marché est segmenté en chaussures, modification de l'asphalte, modification de polymères, adhésifs et mastics, et autres applications. Le rapport offre également la taille du marché et des prévisions pour 15 pays dans les principales régions. Pour chaque segment, le dimensionnement du marché et les prévisions ont été réalisés sur la base des revenus (millions USD).

| À extension d'huile |

| Sans extension d'huile |

| Chaussures |

| Modification de l'asphalte |

| Modification de polymères / Compoundage |

| Adhésifs et mastics |

| Autres applications |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | À extension d'huile | |

| Sans extension d'huile | ||

| Par application | Chaussures | |

| Modification de l'asphalte | ||

| Modification de polymères / Compoundage | ||

| Adhésifs et mastics | ||

| Autres applications | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché du styrène butadiène styrène en 2031 ?

Il est prévu qu'il atteigne 17,04 milliards USD d'ici 2031, sur la base d'un CAGR de 3,47 %.

Quelle application connaît la croissance la plus rapide pour le SBS jusqu'en 2031 ?

Les adhésifs et mastics, portés par l'allègement automobile et l'emballage, croissent à un CAGR de 4,86 %.

Pourquoi l'Asie-Pacifique domine-t-elle la demande mondiale de SBS ?

La région concentre la production de chaussures, les projets d'asphalte et les chaînes d'approvisionnement pétrochimiques intégrées qui représentent ensemble 45,75 % des revenus de 2025.

Comment les objectifs de durabilité influencent-ils le développement des produits SBS ?

Les producteurs lancent des grades bio-attribués et certifiés ISCC pour répondre aux mandats d'économie circulaire tout en conservant les avantages de la mise en œuvre thermoplastique.

Quel facteur clé impacte négativement les marges du SBS aujourd'hui ?

La volatilité des prix des matières premières styrène et butadiène peut réduire les marges opérationnelles, en particulier pour les producteurs sans intégration verticale ni contrats d'approvisionnement à long terme.

Dernière mise à jour de la page le: