Taille et part du marché du caoutchouc régénéré

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.75 Milliards de dollars |

| Taille du Marché (2031) | 2.46 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.11% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

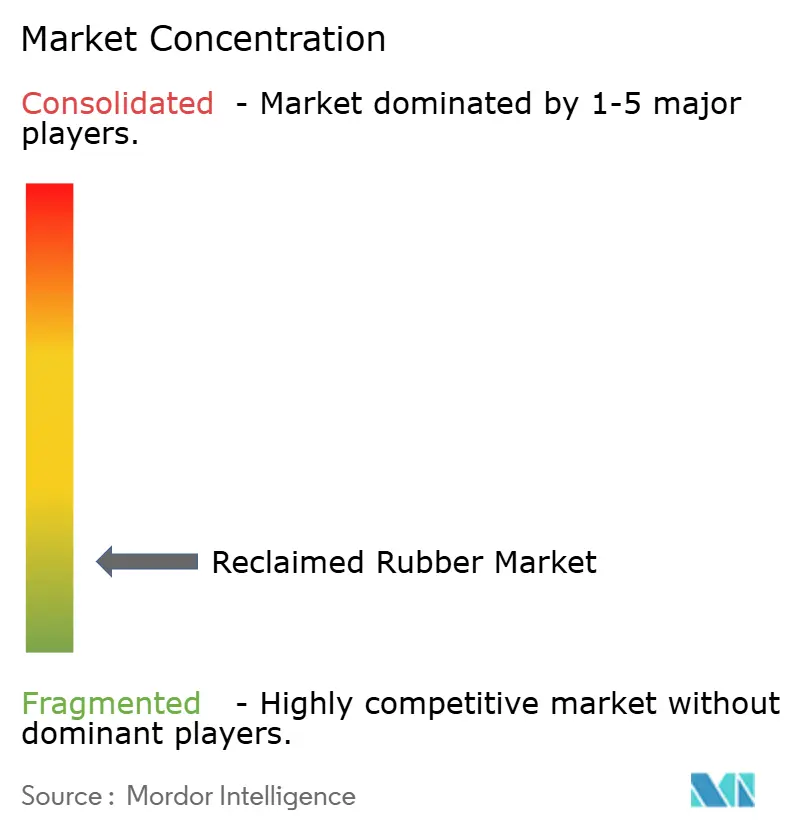

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du caoutchouc régénéré par Mordor Intelligence

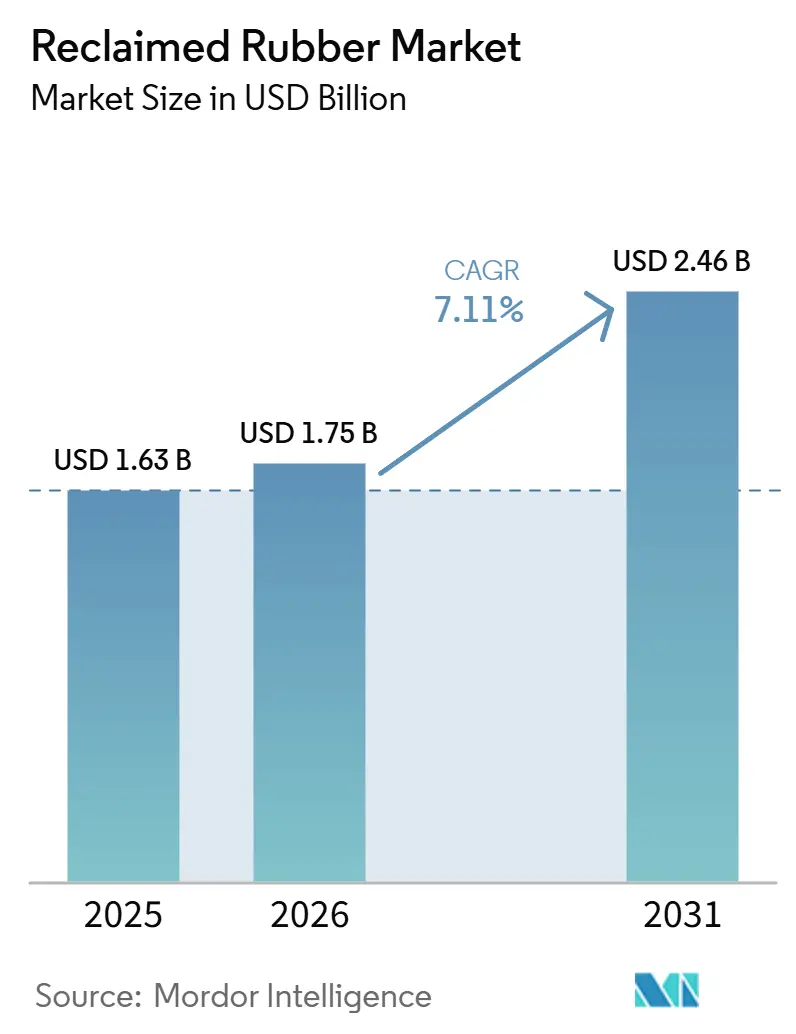

La taille du marché du caoutchouc régénéré devrait progresser de 1,63 milliard USD en 2025 et 1,75 milliard USD en 2026 à 2,46 milliards USD d'ici 2031, enregistrant un TCAC de 7,11 % entre 2026 et 2031. Cette dynamique est portée par la hausse de l'inflation des matières premières, le durcissement des réglementations relatives à l'élimination des pneus en fin de vie et les avancées continues en matière de dévulcanisation, qui réduisent l'écart de qualité avec le caoutchouc vierge. Le régénéré de pneu entier (WTR) reste l'épine dorsale de la production mondiale, tandis que les procédés chimiques connaissent la croissance la plus rapide, les équipementiers exigeant des recyclats de qualité supérieure pour les applications haut de gamme. Sur le plan régional, l'Asie-Pacifique domine la demande et l'offre, car la plus grande base mondiale de fabrication de pneus est adjacente au plus grand gisement mondial de pneus usagés, offrant aux transformateurs un avantage concurrentiel en termes de coûts sans équivalent. Le renforcement des dispositifs de responsabilité élargie des producteurs en Inde, en Chine et dans l'Union européenne garantit un approvisionnement régulier en matières premières, orientant le marché du caoutchouc régénéré vers une croissance structurelle plutôt que cyclique.

Principaux enseignements du rapport

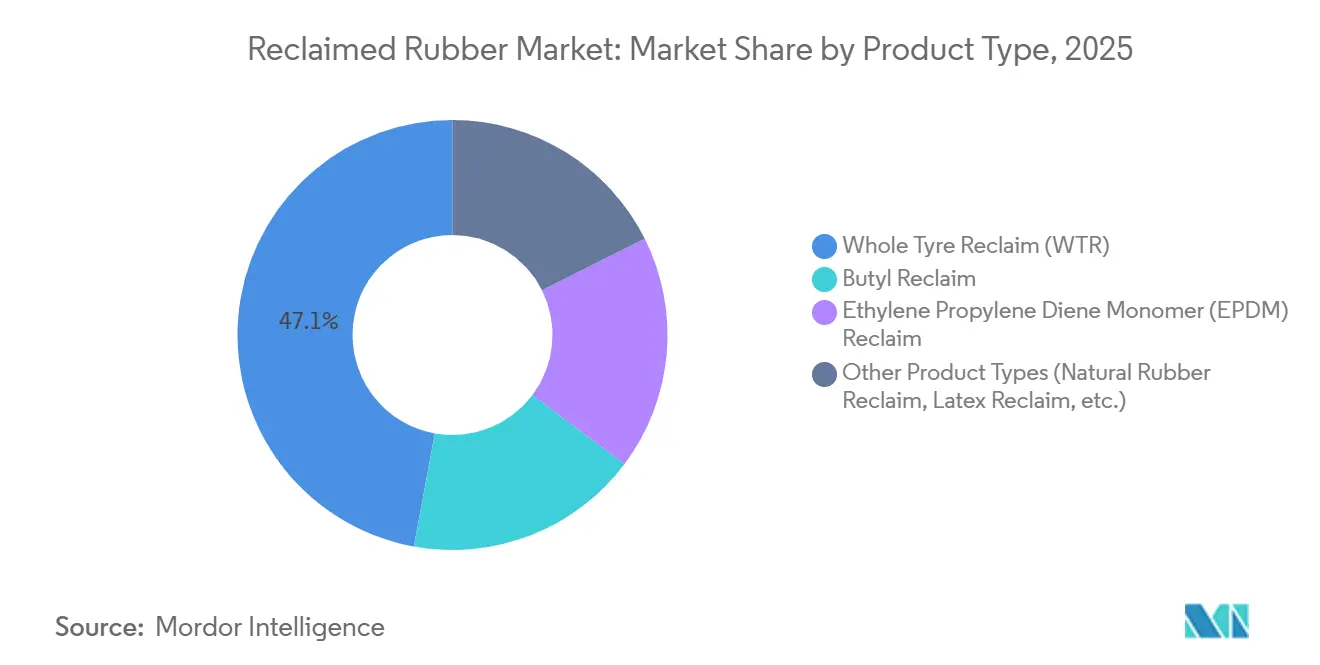

- Par type de produit, le WTR, apprécié des consommateurs, a représenté 47,21 % de la part du marché du caoutchouc régénéré en 2025 et progresse à un TCAC de 7,69 % sur la période 2026-2031.

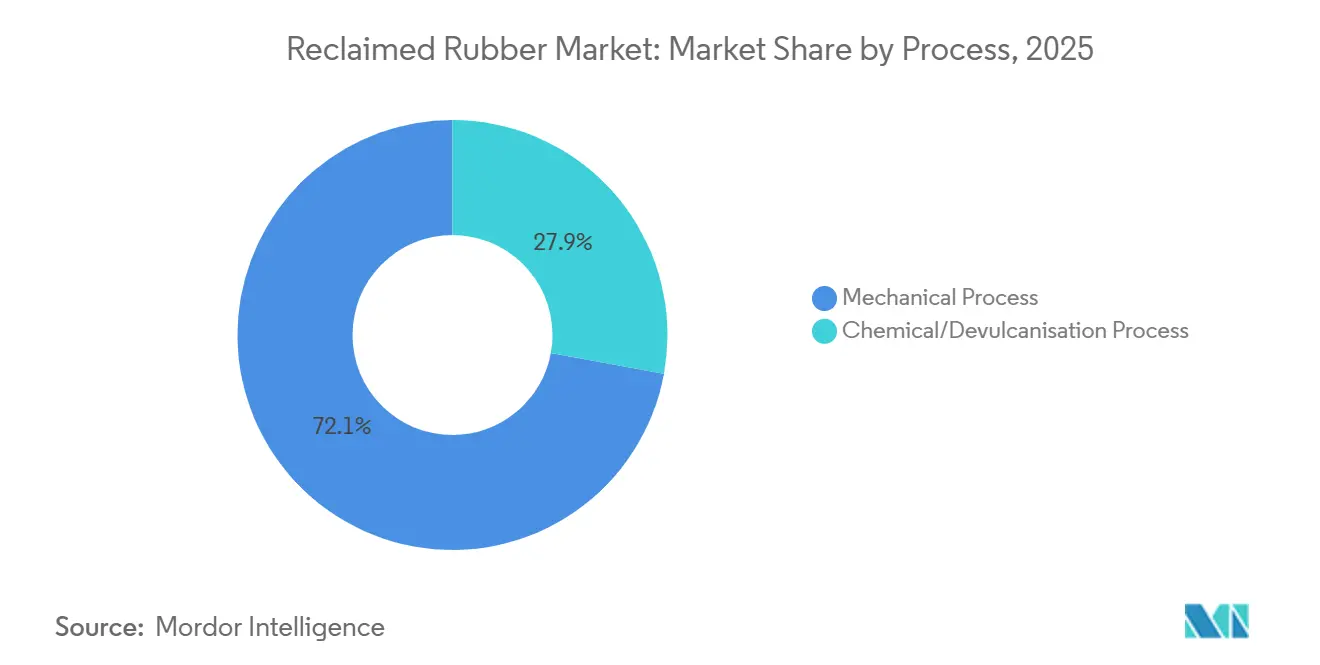

- Par procédé, les méthodes mécaniques ont représenté 72,11 % de la taille du marché du caoutchouc régénéré en 2025, tandis que le procédé chimique/dévulcanisation devrait croître à un TCAC de 7,77 % sur la période 2026-2031.

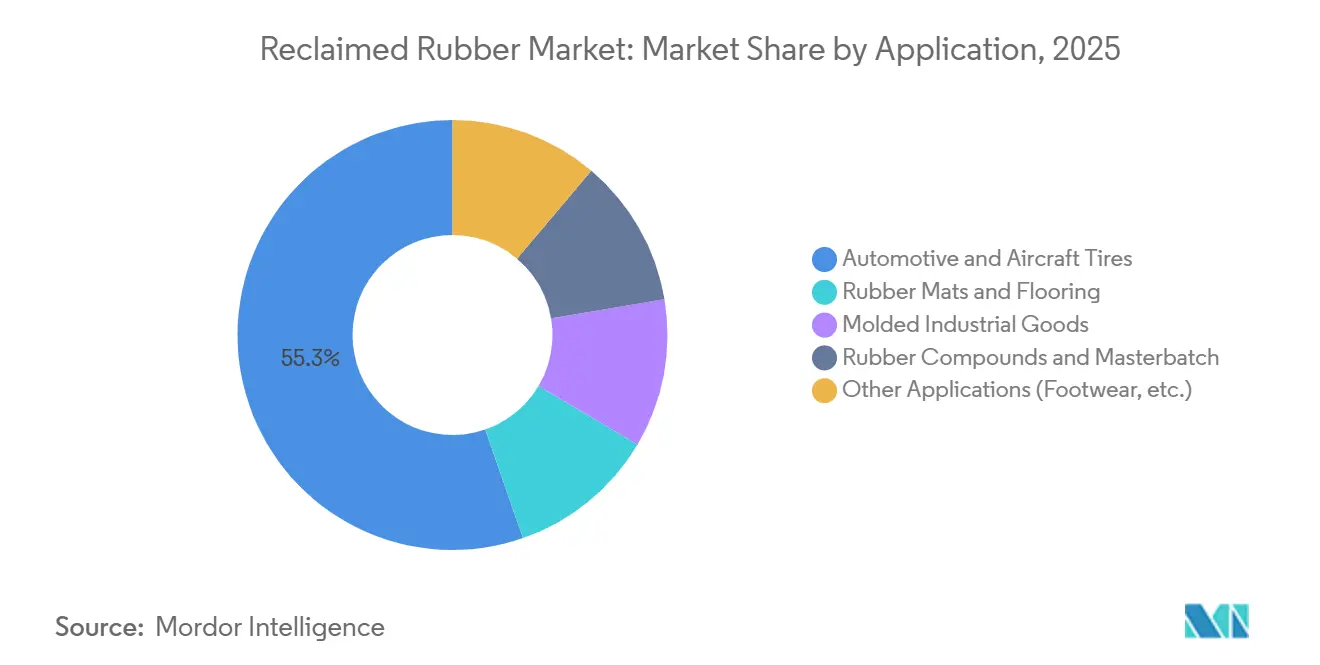

- Par application, les pneus automobiles ont capté 56,30 % du chiffre d'affaires en 2024 et ont affiché le TCAC le plus élevé, à 7,98 %, jusqu'en 2030, sous l'effet de l'intensification des exigences de durabilité des équipementiers.

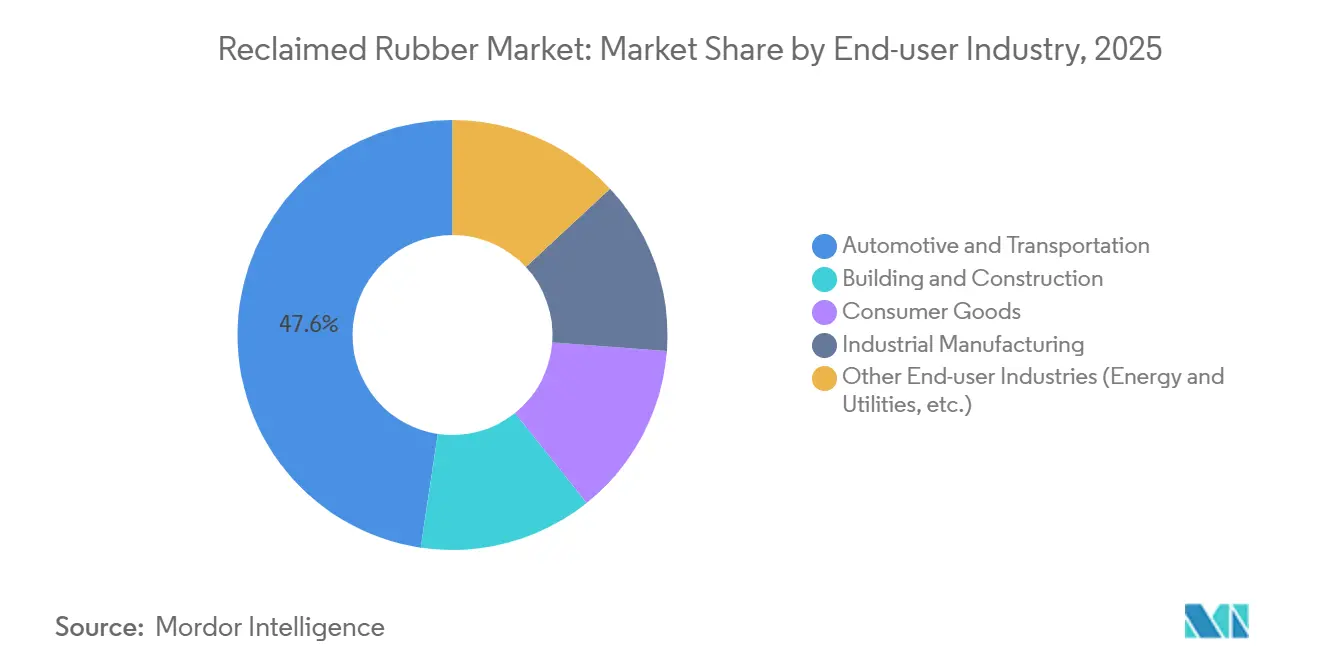

- Par secteur d'utilisation finale, l'automobile et le transport ont détenu 47,63 % de la taille du marché du caoutchouc régénéré en 2025 et devraient progresser à un TCAC de 8,03 % entre 2026 et 2031.

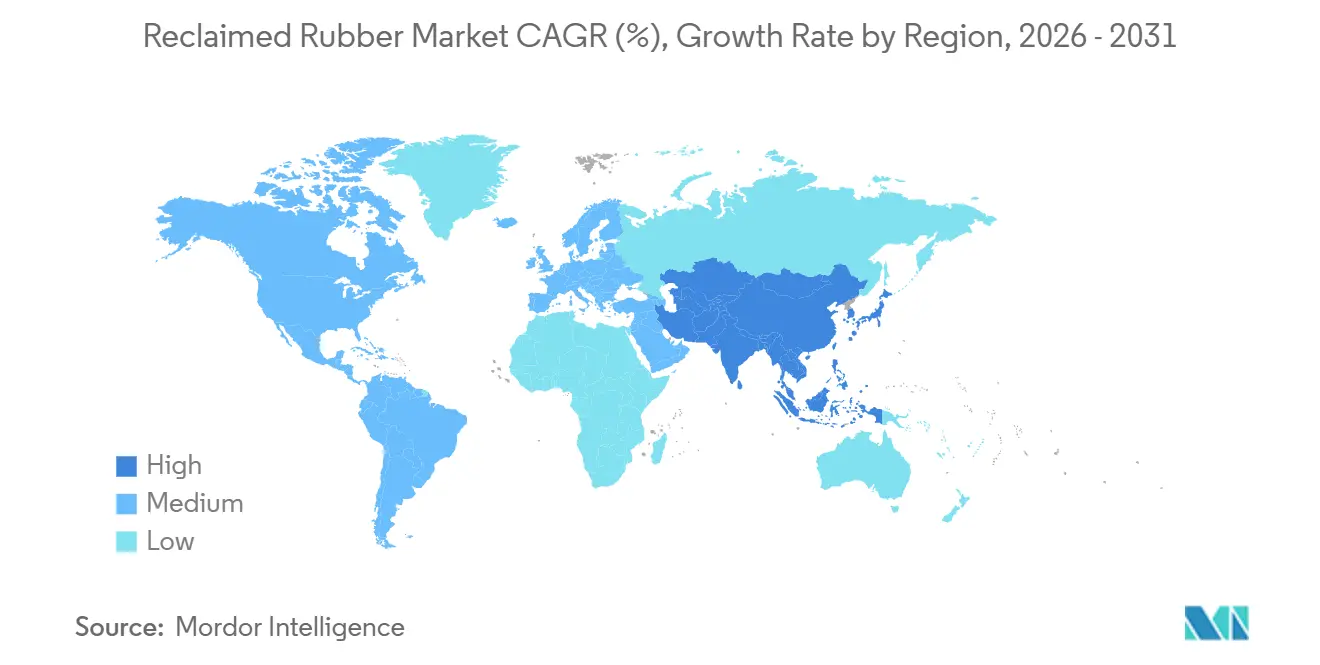

- Par géographie, l'Asie-Pacifique a représenté 46,22 % de la part du marché du caoutchouc régénéré en 2025 et enregistre le TCAC le plus rapide, à 7,88 %, sur la période 2026-2031, porté par l'objectif chinois d'utilisation de 450 millions de tonnes de caoutchouc usagé.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du caoutchouc régénéré

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Substitut durable et économique au caoutchouc vierge | +1.8% | Mondial, adoption la plus élevée en Asie-Pacifique et en Europe | Moyen terme (2 à 4 ans) |

| Réglementations mondiales sur les pneus usagés accélérant les obligations de recyclage | +1.5% | Mondial, porté par l'UE, la Chine et certains États américains | Court terme (≤ 2 ans) |

| Objectifs des équipementiers en matière de contenu recyclé pour les gammes de pneus haut de gamme | +1.3% | Amérique du Nord, Europe, Asie-Pacifique haut de gamme | Moyen terme (2 à 4 ans) |

| Montée en puissance rapide de la dévulcanisation réduisant la consommation d'énergie | +1.0% | Mondial, adoption précoce en Europe et au Japon | Long terme (≥ 4 ans) |

| Co-traitement en carburant renouvelable stimulant la demande de matières premières | +0.9% | Europe, Amérique du Nord, secteurs cimentiers émergents en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Substitut durable et économique au caoutchouc vierge

En 2024-2025, le caoutchouc régénéré a démontré un avantage de coût significatif, étant proposé à un prix inférieur de 30 à 50 % à celui des élastomères naturels et synthétiques vierges. Alors que les prix du caoutchouc naturel oscillaient entre 1 800 et 2 100 USD par tonne, le régénéré de pneu entier était disponible à un prix plus modeste de 800 à 1 200 USD. Cet écart de prix structurel s'explique par le fait que le caoutchouc régénéré contourne à la fois les primes de risque agricole et la volatilité associée aux matières premières pétrochimiques. Les équipementiers automobiles de rang 2 ont commencé à intégrer 20 à 40 % de contenu régénéré dans des produits tels que les tapis de sol, les bavettes et les amortisseurs, tout en respectant les normes de qualité ISO 9001. Dans une démarche notable, Toyoda Gosei a introduit des joints d'étanchéité comportant 20 % de contenu recyclé pour la Toyota RAV4 en décembre 2025, soulignant la performance validée du matériau. Dans le secteur de la construction, REGUPOL se distingue en traitant 115 millions de livres de caoutchouc usagé chaque année[1]REGUPOL, "Solutions de revêtement de sol en caoutchouc recyclé," REGUPOL.COM. Leurs efforts ont conduit à une réduction de 40 % des coûts de matériaux pour les revêtements de sol répondant aux normes d'impact ASTM D5603, par rapport à l'utilisation d'EPDM vierge. De plus, avec l'extension du Système d'échange de quotas d'émission de l'UE à l'incinération des déchets, les mécanismes de tarification du carbone favorisent de plus en plus les matériaux régénérés. Cela est largement dû à l'avantage environnemental : détourner seulement 1 tonne de pneus des décharges peut éviter l'émission d'environ 2,5 tonnes d'équivalent CO₂.

Réglementations mondiales sur les pneus usagés accélérant les obligations de recyclage

En 2024-2025, des législations contraignantes ont transformé les initiatives volontaires des entreprises en obligations exécutoires. Le Règlement de l'UE sur les transferts de déchets 2024/1157 impose aux États membres de privilégier le recyclage des matériaux plutôt que la valorisation énergétique. Le programme de Responsabilité Élargie des Producteurs (REP) irlandais, mis en œuvre en janvier 2025, oblige les fabricants de pneus à financer les collectes et à atteindre un objectif de récupération de 90 % d'ici 2027. En Chine, les recycleurs certifiés bénéficient d'un remboursement de TVA de 70 % et doivent utiliser du contenu recyclé dans les composés de pneus non critiques. Cette impulsion réglementaire a conduit à la création d'installations telles que l'usine de 100 kilotonnes par an de Yichang Hengdali, qui a démarré ses opérations en décembre 2024. La loi californienne SB 876 impose un minimum de 5 % de caoutchouc granulé dans l'asphalte routier financé par l'État, augmentant la demande de régénéré mécanique. Les transformateurs disposant des certifications ISO 14001 et ISCC PLUS obtiennent le statut de fournisseur privilégié, tandis que les opérateurs non conformes risquent d'être exclus.

Objectifs des équipementiers en matière de contenu recyclé pour les gammes de pneus haut de gamme

Les grandes marques de pneus prennent des engagements ambitieux pour intégrer des matériaux recyclés. Michelin vise à utiliser 100 % d'intrants renouvelables ou recyclés d'ici 2050. En 2022, il a produit son premier pneu tourisme avec 45 % de contenu durable. Grâce à des partenariats avec Enviro et Antin, Michelin vise une capacité de pyrolyse d'un million de tonnes par an en Europe d'ici la fin de la décennie. L'UltraContact NXT de Continental affiche jusqu'à 65 % de matériaux recyclés et renouvelables, avec un objectif d'atteindre 40 % sur l'ensemble de son portefeuille d'ici 2030. Bridgestone vise 70 % de composants durables dans ses pneus pour camions commerciaux, renforcé par le développement du latex de guayule. La réalisation de ces objectifs ambitieux dépend d'un régénéré de haute pureté et de noir de carbone récupéré, créant un niveau de prix premium qui bénéficie aux transformateurs avancés.

Montée en puissance rapide de la technologie de dévulcanisation réduisant la consommation d'énergie

Les opérations commerciales utilisent désormais la dévulcanisation par micro-ondes, ultrasons et mécanochimique, réduisant les besoins énergétiques à 1,2 kWh/kg contre les 2,5 à 3,0 kWh/kg requis par les autoclaves traditionnels. Au Japon et en Corée du Sud, les systèmes à ultrasons atteignent une rétention de résistance à la traction de 85 à 90 %, avec des coûts de module inférieurs à 0,8 million USD pour une production de 5 tonnes par jour, aboutissant à des périodes de retour sur investissement inférieures à trois ans. L'usine Xiangcheng Sanshan en Chine, opérationnelle depuis septembre 2025, utilise la dévulcanisation mécanochimique à double vis pour produire 50 kilotonnes de régénéré EPDM par an, répondant à la demande dans les applications de toiture et automobiles. KRAIBURG TPE a tiré parti de cette avancée pour développer un élastomère thermoplastique avec 73 % de contenu recyclé, répondant aux normes des équipementiers pour les garnitures intérieures.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Variabilité de la qualité des matières premières perturbant la cohérence des mélanges | -0.7% | Mondial, particulièrement aigu là où la collecte est informelle | Court terme (≤ 2 ans) |

| Limites de conformité en matière d'odeurs et de COV pour les biens de consommation | -0.5% | Europe et Amérique du Nord, Asie-Pacifique émergente | Moyen terme (2 à 4 ans) |

| Concurrence des élastomères biosourcés dans les utilisations haute performance | -0.4% | Segments haut de gamme en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Variabilité de la qualité des matières premières perturbant la cohérence des mélanges

Les pneus en fin de vie, chargés de ratios de polymères mixtes, de ceintures d'acier et de contaminants routiers, font l'objet d'un contrôle à l'arrivée. Jusqu'à 15 % de ce matériau entrant est déclassé ou purement rejeté en raison de résidus métalliques ou chimiques excessifs. Pour contrecarrer cette variabilité, les mélangeurs en aval ont recours à des stabilisants supplémentaires, ce qui gonfle les coûts de 5 à 8 % supplémentaires et érode l'avantage économique de la régénération. Les équipementiers automobiles, conformément à la norme Ford FLTM BN 108-01, imposent une résistance à la traction supérieure à 10 MPa et un allongement dépassant 300 %. Cette stipulation limite les taux de charge en régénéré à moins de 30 % à moins que les fabricants ne puissent garantir des flux de haute pureté. En 2022, le taux de récupération des pneus en Chine s'élevait à 52,73 %, en retard par rapport à la moyenne mondiale. Ce déficit souligne les défis posés par les réseaux de collecte informels, qui amplifient les risques de qualité. Si les investissements dans le tri par proche infrarouge promettent d'atténuer cette hétérogénéité, ils ont un coût élevé, exigeant jusqu'à 0,5 million USD en capital par ligne.

Limites de conformité en matière d'odeurs et de COV pour les biens destinés aux consommateurs

Les composés soufrés résiduels et les aromatiques émettent des odeurs qui dépassent la limite de 0,5 % de COV de l'UE pour les produits en caoutchouc d'intérieur[2]Agence européenne des produits chimiques, "Limites de COV REACH," ECHA.EUROPA.EU. Par ailleurs, la directive AgBB allemande resserre encore cette limite à 0,3 % spécifiquement pour les matériaux de revêtement de sol. La mise en œuvre de méthodes de purification secondaires, telles que le lavage au solvant ou la désorption thermique, non seulement augmente les coûts de traitement de 8 à 12 %, mais prolonge également les cycles jusqu'à deux jours. Les marques de chaussures fixent un plafond d'intensité d'odeur à 2,5 sur une échelle hédonique à 5 points. Atteindre ce seuil s'avère difficile sans encapsulation, ce qui peut réduire la résistance à la traction de 10 à 15 %. En conséquence, le marché du caoutchouc régénéré voit ses opportunités limitées, notamment dans les applications intérieures et grand public.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la dominance du régénéré de pneu entier (WTR) stimule l'innovation

En 2025, le régénéré de pneu entier (WTR) représentait 47,12 % du marché du caoutchouc régénéré. Les projections indiquent une croissance régulière, avec un TCAC attendu de 7,69 % jusqu'en 2031. Cette croissance est soutenue par le procédé de broyage mécanique, qui nécessite un investissement en capital relativement faible de 2 à 5 millions USD pour une capacité de 10 kilotonnes par an. Le mélange de polymères diversifié du WTR est utilisé dans les amortisseurs de vibrations, les bavettes et les tapis de sol. Ces applications aident les équipementiers de rang 2 à atteindre les réductions de coûts exigées par les équipementiers tout en maintenant la conformité aux normes ISO 9001.

La demande de régénérés de butyle et d'EPDM augmente, portée par leur utilisation dans les membranes de toiture et les joints d'étanchéité automobiles, qui s'éloignent des spécifications de matériaux exclusivement vierges en raison des obligations de réduction du carbone. Le régénéré EPDM, dont le prix est supérieur de 15 à 20 % à celui du WTR, utilise des procédés de dévulcanisation pour répondre aux exigences de vieillissement à l'ozone nécessaires pour la toiture monocouche. High Tech Reclaim et Swani Rubber fournissent ces grades spéciaux aux mélangeurs industriels. À mesure que les méthodes par micro-ondes et mécanochimiques continuent de progresser, elles réduisent l'écart de performance avec les polymères vierges, ce qui élargit l'éventail des marchés finaux potentiels.

Par procédé : les méthodes mécaniques en tête, mais la dévulcanisation progresse grâce à l'efficacité énergétique

En 2025, le broyage mécanique représentait 72,11 % de la part de marché en raison de sa capacité à traiter des matières premières mixtes et de sa consommation énergétique de 0,8 à 1,2 kWh/kg. En décembre 2025, Liberty Tire a étendu son installation en Caroline du Nord avec un investissement de 1,4 million USD, augmentant la capacité de 3,3 kilotonnes par an dans le cadre de sa stratégie de croissance progressive.

Le segment de la dévulcanisation chimique devrait croître à un TCAC de 7,77 %, soutenu par la demande des équipementiers pour des matières premières de plus haute pureté utilisées dans les pneus haut de gamme. Les unités à micro-ondes de ce segment consomment 1,2 à 1,8 kWh/kg d'énergie tout en conservant jusqu'à 90 % de la résistance à la traction. L'usine de 50 kilotonnes par an de Xiangcheng Sanshan dans le Henan reflète l'accent mis par la Chine sur l'avancement de la technologie de régénération. Les équipements de ce segment offrent désormais des périodes de retour sur investissement inférieures à trois ans, et le caoutchouc régénéré utilisé dans les applications haut de gamme atteint une prime de prix de 10 à 15 % par rapport aux grades mécaniques.

Par application : les pneus automobiles ancrent la demande, les biens industriels se diversifient

En 2025, les pneus automobiles et aéronautiques représentaient 55,29 % de la demande totale, et ce segment devrait croître à un TCAC de 7,89 % jusqu'en 2031. Les grands acteurs tels que Michelin, Continental et Bridgestone canalisent des matériaux régénérés de haute pureté dans les bandes de roulement, non seulement pour atteindre les objectifs de contenu recyclé, mais aussi pour défendre des spécifications qui privilégient les grades dévulcanisés par rapport au granulat mécanique. Les tapis et revêtements de sol en caoutchouc, historiquement dépendants du granulat de styrène-butadiène, intègrent désormais du WTR stabilisé en couleur pour les surfaces de jeux, améliorant la conformité à la qualité de l'air intérieur. Les biens industriels moulés tels que les défenses de quai et les grilles de criblage minières exploitent les propriétés d'amortissement du caoutchouc régénéré pour surpasser les équivalents vierges dans les environnements abrasifs.

Les fournisseurs de mélanges de caoutchouc et de mélanges-maîtres intègrent des compatibilisants propriétaires qui permettent aux transformateurs de substituer 40 à 50 % de régénéré sans ajustements de procédé, catalysant la pénétration dans les joints, les bagues et les courroies transporteuses. Les marques de chaussures s'approvisionnent en régénéré de caoutchouc naturel à haute résistance à la traction pour les semelles extérieures, réduisant les coûts de matériaux tout en s'alignant sur les écolabels des consommateurs.

Par secteur d'utilisation finale : l'automobile et le transport en tête, la construction en expansion

En 2025, les secteurs de l'automobile et du transport représentaient 47,63 % de la consommation de caoutchouc régénéré. Cette part est appelée à augmenter, portée par la demande des fabricants de véhicules électriques (VE) pour des pièces régénérées légères et de haute pureté, notamment pour le contrôle des vibrations. Ford a commencé à intégrer des mélanges régénérés dans des composants clés tels que les déflecteurs, les joints et les garnitures sur ses principales plateformes. Grâce aux avancées en matière de compatibilisants, le secteur du caoutchouc régénéré fournit avec succès ces composants, en veillant à ce qu'ils répondent aux normes des équipementiers en matière de résistance à la traction et de vieillissement.

Le bâtiment et la construction intègrent du granulat haute densité dans des revêtements de béton caoutchouté, réduisant la fissuration thermique et le bruit de la circulation. Les appareils d'isolation sismique utilisant du régénéré EPDM se développent au Japon et au Chili, où les codes parasismiques se renforcent. Les entreprises de biens de consommation insèrent du régénéré dans les tapis de yoga, les produits pour animaux de compagnie et les poignées d'outils, en s'appuyant sur des arguments marketing autour de la circularité du pneu à la table. La fabrication industrielle mélange du régénéré dans des courroies transporteuses fonctionnant à des températures modérées, réalisant des économies de coûts sans sacrifier la résistance à la déchirure. Les services publics d'énergie appliquent du régénéré traité aux antioxydants dans les composés de gaine de câbles pour répondre aux normes d'ignifugation. Cette adoption multi-sectorielle protège le marché du caoutchouc régénéré des ralentissements d'un seul secteur et renforce une croissance stable à long terme.

Analyse géographique

En 2025, la région Asie-Pacifique représentait 46,22 % du chiffre d'affaires mondial ; les projections indiquent un taux de croissance de 7,88 % de TCAC jusqu'en 2031. En 2024, le volume de pneus recyclés en Chine a atteint 9 millions de tonnes, marquant une augmentation de 20 % en glissement annuel, soutenue par un remboursement de TVA de 70 % nouvellement introduit pour les transformateurs certifiés. Des provinces telles que le Hubei et le Shandong ont étendu leurs capacités de plus de 150 kilotonnes par an au cours de la période 2024-2025. Parallèlement, Swani Rubber en Inde et Green Rubber Energy en Thaïlande développent leurs lignes spécialisées et de pyrolyse pour répondre à la demande dans les corridors automobiles.

L'Amérique du Nord maintient une position significative. Un financement fédéral pour les infrastructures de 1,2 milliard USD est alloué aux projets de valorisation énergétique des déchets, influençant les prix des matières premières. Parallèlement, les réglementations étatiques, telles que la loi californienne SB 876, soutiennent le marché de l'asphalte au caoutchouc granulé. En 2023, les États-Unis ont traité 240 millions sur 300 millions de pneus usagés, en convertissant 75 millions en caoutchouc broyé et en utilisant 96 millions pour l'énergie. Le Canada et le Mexique, tous deux membres de la chaîne automobile de l'ACEUM, contribuent à hauteur de 15 à 18 % supplémentaires à la demande régionale.

Les contributions de l'Europe sont façonnées par des cadres obligatoires de reprise et de Responsabilité Élargie des Producteurs (REP). Genan, avec une capacité de broyage de 400 kilotonnes par an, opère au Danemark, au Portugal et en Allemagne, et fait progresser la valorisation de la fraction textile. L'initiative de pyrolyse de Michelin en Suède sert de modèle pour un approvisionnement en noir de carbone récupéré en circuit fermé, intégré dans les usines européennes de fabrication de pneus. Les politiques de l'UE visent à porter la teneur moyenne en matières premières recyclées au-delà de 23 % d'ici 2030, indiquant une hausse de la demande de régénéré haute spécification.

En Amérique du Sud, le Brésil impose la reprise par les fabricants, tandis que l'Argentine a inauguré sa première section d'autoroute modifiée au caoutchouc, incorporant 10 % de poudre de pneu, en octobre 2025. Le Moyen-Orient et l'Afrique présentent un potentiel de croissance. L'Arabie Saoudite et l'Afrique du Sud envisagent toutes deux la mise en œuvre d'interdictions de mise en décharge et de réglementations sur les marchés publics verts.

Paysage concurrentiel

Le marché du caoutchouc régénéré reste fragmenté. En tête de peloton figurent Michelin, Genan Holding A/S, GRP Ltd., Liberty Tire Recycling et Rolex Reclaim Pvt. Ltd. En 2024, Genan a enregistré une hausse de son chiffre d'affaires de 9 %, atteignant 63,7 millions EUR, portée par une demande robuste. L'entreprise a innové en transformant des fibres textiles autrefois considérées comme des déchets en un actif monétisable, en les nettoyant et en les granulant pour les géotextiles, diversifiant ainsi ses revenus. Liberty Tire, cherchant à consolider sa domination dans le caoutchouc granulé mécanique, a illustré sa stratégie avec un investissement de 1,4 million USD en Caroline du Nord, réalisé en décembre 2025.

Les acteurs technologiquement avancés se disputent les contrats de pneus haut de gamme. Michelin, en collaboration avec Enviro et Antin, vise un objectif d'une mégatonne par an issue de la pyrolyse européenne. Ce noir de carbone récupéré sera utilisé dans la gamme UltraContact NXT de Michelin, qui affiche 65 % de contenu durable. Pendant ce temps, Mitsubishi Chemical se lance dans l'EPDM dévulcanisé pour les joints de véhicules électriques haute tension, exploitant sa science des polymères propriétaire pour répondre aux normes de durabilité des équipementiers. La démarche stratégique de Marubeni, investissant 7 millions USD pour une participation de 32 % dans Green Rubber Energy, souligne l'importance des actifs de pyrolyse, qui combinent harmonieusement la récupération de noir de carbone et les ventes d'huile de pyrolyse de pneus.

La certification et la traçabilité distinguent les fournisseurs. En juillet 2025, HANWA a obtenu les certifications ISCC PLUS et ISCC EU, soutenant par la suite une usine de pyrolyse thaïlandaise d'une capacité de 100 kilotonnes par an. KRAIBURG TPE, utilisant des matières premières dévulcanisées, produit des élastomères thermoplastiques avec 73 % de contenu recyclé. Ces élastomères thermoplastiques répondent non seulement aux normes de qualité de l'air intérieur automobile, mais ont également décroché des contrats avec des clients européens. Cependant, les transformateurs de plus petite taille dépourvus de certification ISO 14001 ou d'une qualité de lot constante pourraient se retrouver relégués aux marchés du génie civil moins lucratifs.

Leaders du secteur du caoutchouc régénéré

GRP LTD.

Rolex Reclaim Pvt. Ltd.

Liberty Tire Recycling

Genan

MICHELIN

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Liberty Tire Recycling a ajouté 3,3 kilotonnes par an de capacité de granulat mécanique sur son site en Caroline du Nord grâce à une mise à niveau de 1,4 million USD.

- Décembre 2025 : Toyoda Gosei a commercialisé des joints d'étanchéité avec 20 % de caoutchouc recyclé pour la Toyota RAV4, confirmant la viabilité du régénéré dans les joints critiques en termes de durabilité.

Périmètre du rapport mondial sur le marché du caoutchouc régénéré

Le caoutchouc régénéré est un matériau durable produit par dévulcanisation et traitement de produits en caoutchouc usagés, tels que les pneus et les chambres à air usagés, pour les transformer en une matière première réutilisable. Il constitue une alternative économique et respectueuse de l'environnement au caoutchouc vierge, offrant une haute élasticité et durabilité pour les applications industrielles telles que la fabrication de pneus, les tapis et les pièces automobiles.

Le marché est segmenté par type de produit, procédé, application et secteur d'utilisation finale. Par type de produit, le marché est segmenté en régénéré de pneu entier (WTR), régénéré de butyle, régénéré de monomère éthylène-propylène-diène (EPDM) et autres types de produits (incluant le régénéré de caoutchouc naturel et le régénéré de latex). Par procédé, le marché est segmenté en procédé mécanique et procédé chimique/dévulcanisation. Par application, le marché est segmenté en pneus automobiles et aéronautiques, tapis et revêtements de sol en caoutchouc, biens industriels moulés, mélanges de caoutchouc et mélanges-maîtres, et autres applications (incluant la chaussure). Par secteur d'utilisation finale, le marché est segmenté en automobile et transport, bâtiment et construction, biens de consommation, fabrication industrielle et autres secteurs d'utilisation finale (incluant l'énergie et les services publics). Le rapport couvre également la taille du marché et les prévisions pour le caoutchouc régénéré dans 19 pays à travers le monde. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Régénéré de pneu entier (WTR) |

| Régénéré de butyle |

| Régénéré de monomère éthylène-propylène-diène (EPDM) |

| Autres types de produits (régénéré de caoutchouc naturel, régénéré de latex, etc.) |

| Procédé mécanique |

| Procédé chimique/dévulcanisation |

| Pneus automobiles et aéronautiques |

| Tapis et revêtements de sol en caoutchouc |

| Biens industriels moulés |

| Mélanges de caoutchouc et mélanges-maîtres |

| Autres applications (chaussures, etc.) |

| Automobile et transport |

| Bâtiment et construction |

| Biens de consommation |

| Fabrication industrielle |

| Autres secteurs d'utilisation finale (énergie et services publics, etc.) |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Régénéré de pneu entier (WTR) | |

| Régénéré de butyle | ||

| Régénéré de monomère éthylène-propylène-diène (EPDM) | ||

| Autres types de produits (régénéré de caoutchouc naturel, régénéré de latex, etc.) | ||

| Par procédé | Procédé mécanique | |

| Procédé chimique/dévulcanisation | ||

| Par application | Pneus automobiles et aéronautiques | |

| Tapis et revêtements de sol en caoutchouc | ||

| Biens industriels moulés | ||

| Mélanges de caoutchouc et mélanges-maîtres | ||

| Autres applications (chaussures, etc.) | ||

| Par secteur d'utilisation finale | Automobile et transport | |

| Bâtiment et construction | ||

| Biens de consommation | ||

| Fabrication industrielle | ||

| Autres secteurs d'utilisation finale (énergie et services publics, etc.) | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché du caoutchouc régénéré d'ici 2031 ?

Il devrait atteindre 2,46 milliards USD d'ici 2031, progressant à un TCAC de 7,11 % de 2026 à 2031.

Quelle catégorie de produits domine la demande de caoutchouc régénéré ?

Le régénéré de pneu entier détenait 47,12 % de part de marché en 2025 et reste le grade dominant jusqu'en 2031.

Qu'est-ce qui stimule l'adoption du caoutchouc régénéré dans les pneus automobiles ?

Les obligations des constructeurs automobiles en matière de contenu recyclé et les engagements des fabricants de pneus, tels que ceux de Michelin et Continental, stimulent l'utilisation de régénéré de haute pureté dans les bandes de roulement haut de gamme.

Quelle région connaît la croissance la plus rapide pour le caoutchouc régénéré ?

L'Asie-Pacifique affiche le TCAC régional le plus élevé à 7,88 %, porté par les incitations fiscales chinoises et les ajouts de capacité.

Dernière mise à jour de la page le: