Taille et part du marché des cuirs synthétiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 48.84 Millions de dollars américains |

| Taille du Marché (2031) | 71.86 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 8.03% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des cuirs synthétiques par Mordor Intelligence

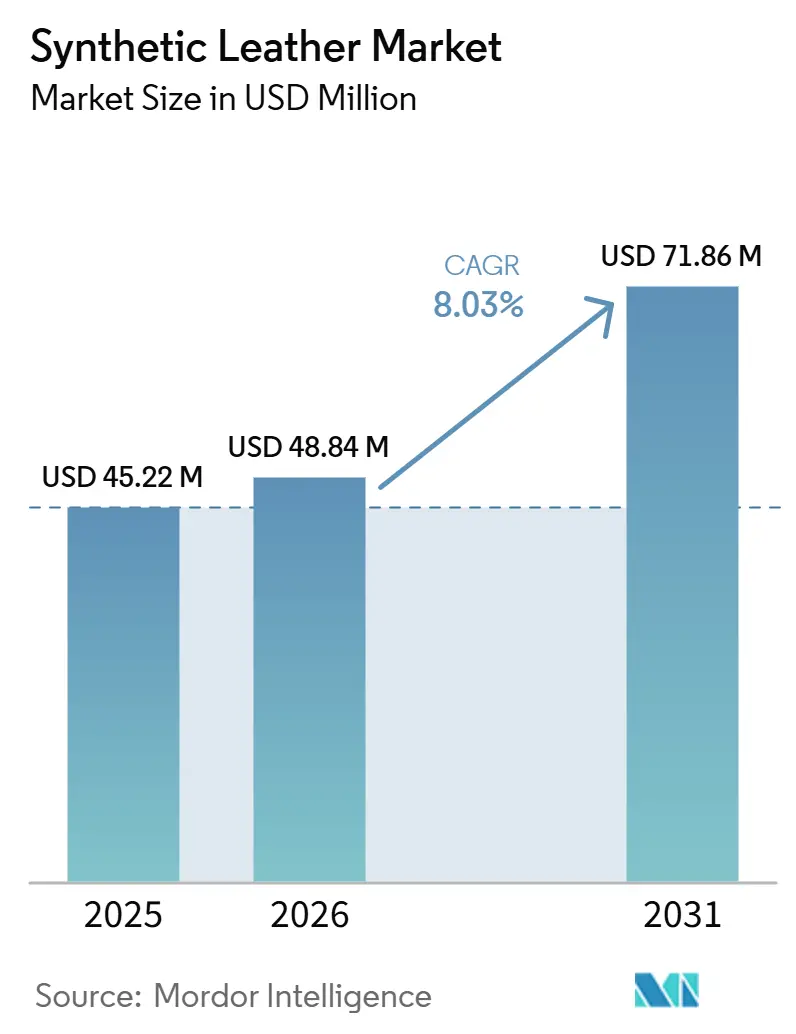

La taille du marché des cuirs synthétiques devrait passer de 45,22 millions USD en 2025 à 48,84 millions USD en 2026 et est prévue pour atteindre 71,86 millions USD d'ici 2031, avec un CAGR de 8,03 % sur la période 2026-2031. Le marché des cuirs synthétiques évolue au-delà de son rôle antérieur de substitut moins coûteux au cuir animal. Les acheteurs attendent désormais une meilleure esthétique, des émissions plus faibles et des profils de matériaux plus propres dans les chaussures, l'ameublement et les intérieurs de véhicules. Le passage du chlorure de polyvinyle (PVC) au polyuréthane (PU) stimule la demande, car le contrôle réglementaire des solvants et des produits chimiques persistants pousse les transformateurs et les acheteurs à privilégier des formulations présentant un risque de conformité plus faible et de meilleures performances de surface. La demande augmente également à mesure que les matériaux véganes sont intégrés dans les spécifications formelles des produits dans les programmes de mode et d'automobile, donnant au marché des cuirs synthétiques une position plus solide dans les applications haut de gamme plutôt que dans les applications d'entrée de gamme. La conception des habitacles de véhicules électriques élargit le rôle des surfaces revêtues et techniques, tandis que les technologies sans solvant et à base d'eau permettent aux fournisseurs de répondre à des normes de qualité intérieure plus strictes et aux exigences des surfaces intelligentes. La croissance du marché des cuirs synthétiques est modérée par les limites d'hydrolyse dans les conditions humides et par le défi de la mise à l'échelle des grades biosourcés à des volumes commerciaux prévisibles. Cependant, ces problèmes ralentissent l'adoption plutôt qu'ils n'inversent le glissement à long terme vers l'abandon du PVC et des peaux animales.

Principaux enseignements du rapport

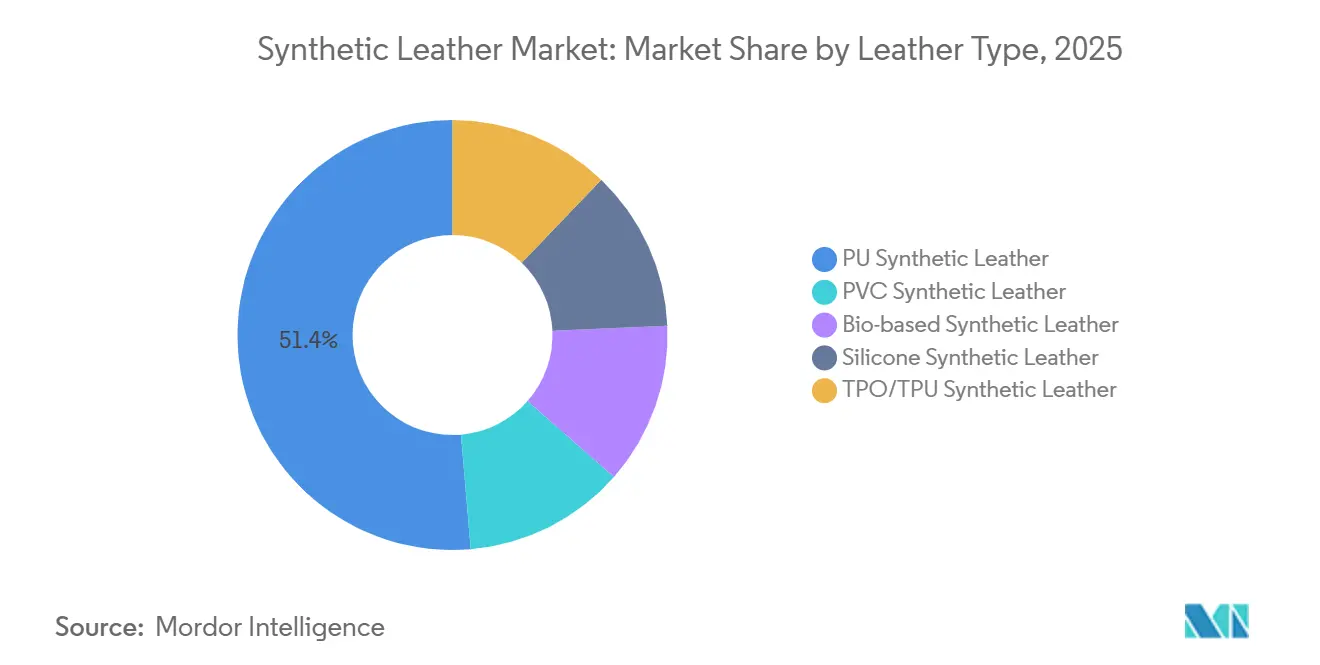

- Par type de cuir, le PU détenait 51,36 % de la part du marché des cuirs synthétiques en 2025, tandis que le cuir synthétique biosourcé devrait se développer à un CAGR de 9,80 % jusqu'en 2031.

- Par technologie de fabrication, la coagulation et le revêtement à base de solvant représentaient 56,40 % de la taille du marché des cuirs synthétiques en 2025, tandis que le PU sans solvant devrait croître à un CAGR de 9,33 % jusqu'en 2031.

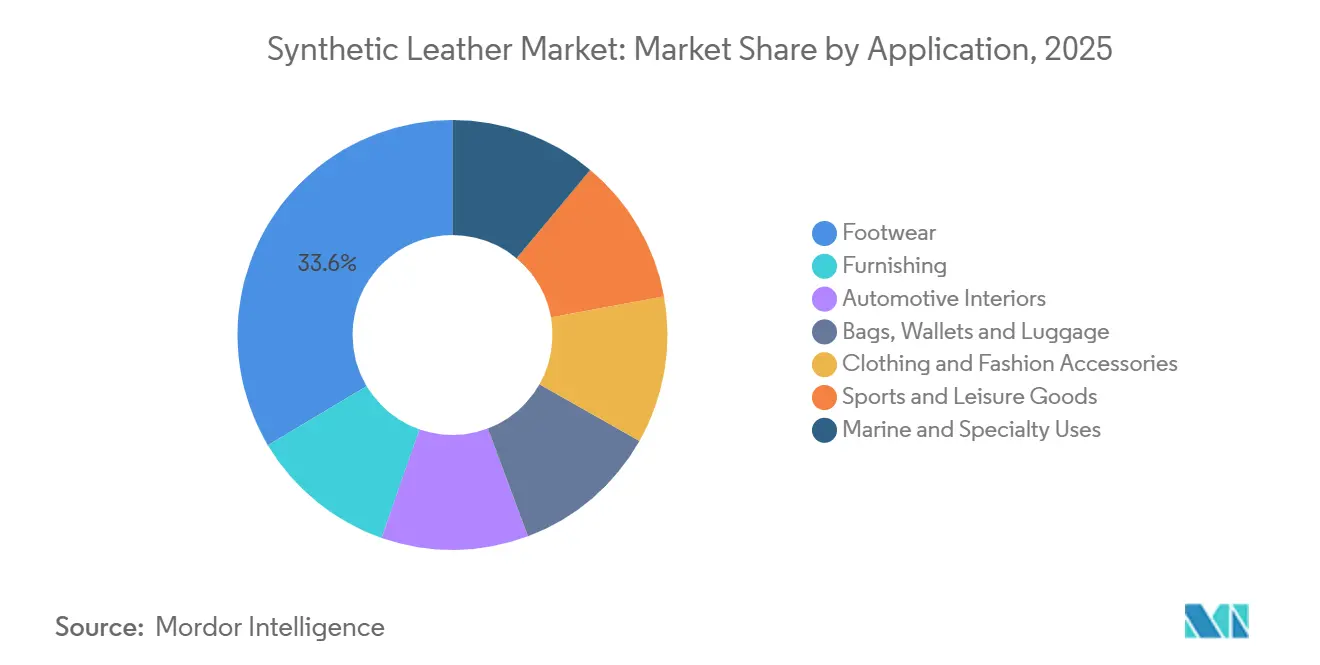

- Par application, les chaussures représentaient 33,56 % de la taille du marché des cuirs synthétiques en 2025, tandis que les intérieurs automobiles devraient progresser à un CAGR de 8,42 % jusqu'en 2031.

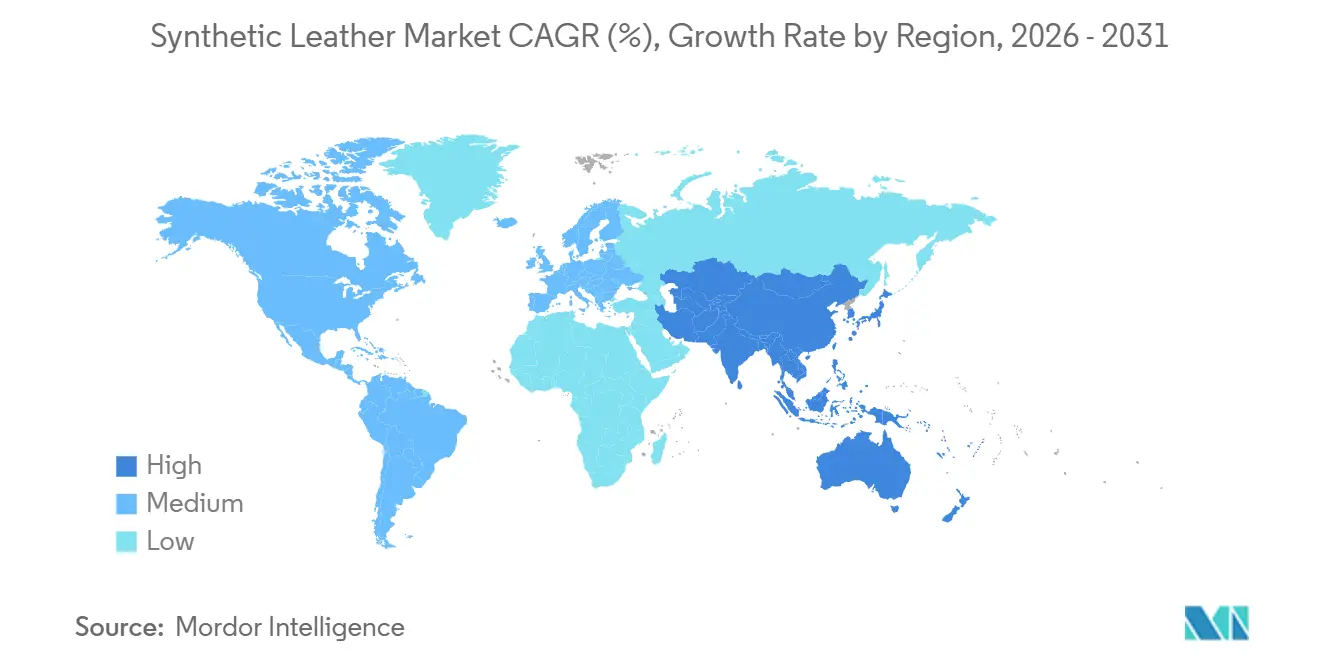

- Par géographie, l'Asie-Pacifique détenait 45,71 % de la part du marché des cuirs synthétiques en 2025 et devrait également enregistrer le CAGR régional le plus rapide à 7,81 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des cuirs synthétiques

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Le PU remplace le PVC et d'autres matériaux conventionnels | +2.2% | Mondial, concentré en Chine, en Asie du Sud et en Asie du Sud-Est | Court terme (≤ 2 ans) |

| Demande de matériaux véganes dans la mode et l'automobile | +1.5% | Amérique du Nord, Europe, Asie de l'Est, segment haut de gamme | Moyen terme (2-4 ans) |

| Premiumisation des habitacles automobiles et demande pour les intérieurs de véhicules électriques | +1.8% | Asie-Pacifique, Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Développement des technologies à base d'eau et sans solvant | +1.2% | Mondial, gains précoces en Chine et sur les marchés réglementés par l'UE | Court terme (≤ 2 ans) |

| Intégration d'interfaces homme-machine (IHM) cachées et de surfaces intelligentes transparentes | +0.8% | Europe, Amérique du Nord, Japon, Corée du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le PU remplace le PVC : l'économie de formulation modifie le matériau de base

Le marché des cuirs synthétiques connaît un glissement régulier vers le PU, car il offre un meilleur équilibre entre la conformité réglementaire, la qualité visuelle et l'adéquation aux applications haut de gamme par rapport au PVC. Les limites résiduelles de diméthylformamide dans les articles finis augmentent la charge opérationnelle sur les lignes conventionnelles à forte teneur en solvants, car plusieurs lavages à l'eau chaude peuvent être nécessaires pour respecter des seuils plus stricts, ce qui augmente à la fois les coûts de traitement et la consommation d'énergie[1]« DMF dans le traitement du cuir et des tissus synthétiques, utilisations industrielles, chimie des procédés et sécurité », Sinolook Chemical, sinolookchem.com. Cette pression est la plus significative dans les chaînes d'approvisionnement à fort volume où les acheteurs souhaitent une exposition aux solvants plus faible sans sacrifier le grain de surface, la douceur ou la régularité. Les grands transformateurs disposant d'une capacité de revêtement améliorée sont mieux positionnés sur le marché des cuirs synthétiques, car ils peuvent absorber les coûts de modernisation et répondre plus rapidement aux exigences de qualification des acheteurs. Il en résulte une transition plus rapide dans le mix de matériaux de base, le PU renforçant sa position dans les catégories où l'apparence, la conformité et la durabilité sont évaluées conjointement.

Demande de matériaux véganes : les engagements des équipementiers se transforment en spécifications d'approvisionnement

Le marché des cuirs synthétiques bénéficie d'un glissement plus large vers les matériaux sans origine animale, tant dans la mode que dans les intérieurs de véhicules. Mercedes-Benz a introduit un intérieur de véhicule électrique certifié végan intégrant le cuir synthétique ARTICO sur les principaux points de contact, démontrant que le contenu sans origine animale fait désormais partie des spécifications du produit plutôt que du discours marketing. Hyundai CRADLE a également conclu un partenariat avec UNCAGED Innovations en août 2025 pour développer des alternatives au cuir à base de céréales pour les véhicules, indiquant que les constructeurs automobiles investissent en amont dans le développement des matériaux plutôt que d'attendre une offre commerciale standard[2]« Hyundai CRADLE s'associe à UNCAGED Innovations pour développer des alternatives durables au cuir pour les véhicules », Hyundai Motor Group, hyundai.com. Ces changements élèvent les exigences de qualité sur le marché des cuirs synthétiques, car les producteurs doivent désormais proposer des variantes traçables et techniquement stables capables de satisfaire des exigences d'approvisionnement plus strictes. Cela élargit également la voie à une tarification premium là où les marques souhaitent un impact environnemental moindre sans compromettre la qualité tactile ou la régularité visuelle.

Premiumisation des habitacles automobiles : l'architecture des véhicules électriques redéfinit le substrat

Le marché des cuirs synthétiques bénéficie du glissement des priorités de conception intérieure induit par les véhicules électriques. Les planchers plats, les habitacles plus silencieux et les tableaux de bord plus épurés rendent le toucher et la fonction des surfaces plus importants pour les constructeurs automobiles comme pour les passagers, de sorte que la quantité de garnitures techniques par véhicule peut augmenter même lorsque la complexité totale de l'habitacle diminue. Ce glissement soutient des applications à plus haute valeur ajoutée pour les matériaux revêtus, car les sièges, les garnitures de portes et les panneaux interactifs doivent désormais combiner confort, design et utilité d'interface dans la même couche. Le projet de recherche SASS, soutenu par imec et VLAIO, a démontré de nouvelles façons d'intégrer l'électronique imprimée entre les couches de cuir synthétique flexible, renforçant l'argument en faveur de l'utilisation de surfaces intelligentes dans les futurs systèmes d'habitacle. Vulcaflex S.p.A. a renforcé cette opportunité en juin 2026 en s'engageant à investir près de 70 millions USD dans une première installation de fabrication en Amérique du Nord à Auburn, en Alabama, destinée à la production de cuir synthétique automobile pour les États-Unis, le Canada et le Mexique.

Technologies à base d'eau et sans solvant : le nouveau référentiel de production

Le marché des cuirs synthétiques connaît une transition technologique à mesure que des voies de production plus propres deviennent un élément du positionnement concurrentiel. Les systèmes de polyuréthane (PU) à base d'eau et sans solvant sont pertinents non seulement pour des raisons réglementaires, mais aussi parce qu'ils aident les fournisseurs à s'aligner sur des exigences plus strictes en matière de qualité de l'air dans l'habitacle et sur les objectifs de durabilité des marques. Une étude de 2026 publiée dans Colloids and Surfaces A a montré que le polyuréthane à base d'eau avec synergie polyol peut atteindre des structures souples mais résilientes grâce au moussage physique, contribuant à réduire le compromis entre conformité écologique et performance haptique. Une étude de 2025 publiée dans le Journal of the American Leather Chemists Association a également montré que le PU à base d'eau nécessite un contrôle minutieux de la formulation lors de l'imprégnation des microfibres, en particulier lorsque la résistance aux alcalis et la stabilité du procédé sont importantes. Même avec ces exigences de formulation, le marché des cuirs synthétiques évolue vers un référentiel de production à faible teneur en solvants, à mesure que l'avantage de coût de l'ancienne chimie se réduit sous la pression croissante de la conformité.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pression réglementaire liée aux PFAS, au DMF et aux produits chimiques à base de vinyle | -0.9% | UE, France, Amérique du Nord, Chine | Court terme (≤ 2 ans) |

| Limites de durabilité liées à l'hydrolyse et au vieillissement thermique | -0.6% | Asie du Sud-Est, Amérique du Sud, applications marines et spécialisées en climat humide | Moyen terme (2-4 ans) |

| Contraintes de coût et d'évolutivité du cuir synthétique biosourcé | -0.5% | Mondial, segment haut de gamme, segment soumis à la pression réglementaire de l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations sur les PFAS, le DMF et les produits chimiques à base de vinyle : le coût de la conformité comme facteur de restructuration du marché

Le renforcement des réglementations sur les PFAS, le DMF et les formulations à base de vinyle constitue un frein évident pour le marché des cuirs synthétiques, car la conformité affecte désormais à la fois les choix chimiques et la capacité d'exportation. La réglementation de l'UE sur l'acide perfluorohexanoïque (PFHxA) accentue la pression sur les catégories de produits concernées, notamment les vêtements, les accessoires et les matériaux revêtus connexes, réduisant la marge de manœuvre pour les traitements hérités dans les circuits européens. La France a également introduit des restrictions sur les textiles et les chaussures contenant des PFAS, effectives en janvier 2026, augmentant l'urgence de la reformulation et des tests pour les fournisseurs qui servent ces gammes de produits. Pour les exportateurs de milieu de gamme, le défi va au-delà de la substitution chimique et inclut les coûts de documentation, de tests par lots et de prévention des rappels lorsqu'une seule ligne de production sert plusieurs marchés finaux. Cela ralentit certaines parties du marché des cuirs synthétiques, car les fabricants de taille plus modeste peuvent retarder les mises à niveau, perdre l'accès aux circuits haut de gamme ou se tourner vers des applications à spécifications inférieures où les exigences de conformité sont moins strictes.

Hydrolyse et durabilité au vieillissement thermique : un obstacle caché à l'expansion du marché

Le marché des cuirs synthétiques continue de faire face à des limitations de performance dans les conditions humides et chaudes, car l'hydrolyse peut raccourcir la durée de vie des produits en polyuréthane (PU) standard à base de polyester. Les guides de matériaux industriels et les recherches en chimie identifient la scission des chaînes et la faiblesse des liaisons comme causes profondes, tandis que des formulations plus résistantes, telles que le PU polycarbonate, offrent de meilleures performances sur des cycles d'utilisation plus longs. Le Journal of the American Leather Chemists Association a noté que les systèmes PU à base d'eau peuvent présenter une faible résistance aux alcalis à des températures élevées lors de l'imprégnation des microfibres, ajoutant une complexité de formulation supplémentaire aux produits avancés. Ce problème est pertinent dans les marchés tropicaux, les applications marines et les catégories à prix moyen où les acheteurs peuvent ne pas évaluer la durabilité à long terme avant l'achat. Les grades biosourcés constituent un frein supplémentaire sur le marché des cuirs synthétiques, car la montée en échelle, la stabilité des coûts et la prévisibilité de l'approvisionnement restent encore en retrait par rapport au PU à base de pétrole dans les grands programmes commerciaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de cuir : la domination du PU coexiste avec la disruption biosourcée

Le PU représentait 51,36 % de la demande totale en 2025, maintenant une nette avance sur les autres types de cuir sur le marché des cuirs synthétiques. Cette position reflète sa capacité à répondre à un plus large éventail d'exigences de performance et d'apparence que le PVC, en particulier dans les chaussures haut de gamme, l'ameublement et les intérieurs de véhicules. Le cuir synthétique biosourcé est le type de cuir à la croissance la plus rapide, avec un CAGR projeté de 9,80 % jusqu'en 2031, indiquant un glissement de la demande avant même que la parité des coûts soit pleinement atteinte. Le PVC conserve une présence dans les applications sensibles aux prix, telles que les chaussures d'entrée de gamme et l'ameublement bas de gamme, soutenu par une large base de procédés installés et des avantages de coût. Les variantes en silicone et TPO/TPU détiennent des parts plus faibles sur le marché des cuirs synthétiques, mais gagnent du terrain dans les applications où la stabilité thermique, la résistance aux intempéries ou des performances de surface spécialisées priment sur le prix.

Le mix de types de cuir reflète également le rythme du développement technique dans le secteur des cuirs synthétiques. Une étude de 2025 publiée dans ACS Sustainable Chemistry & Engineering a révélé que les revêtements poly(ester amide) biosourcés dérivés du 1,4-butanediol et de l'acide adipique atteignaient une résistance à la traction 8 fois supérieure à celle des homopolymères constitutifs et offraient plus de 60 % de biodégradation par rapport à la cellulose dans des conditions de compostage en un mois. Ces progrès soutiennent l'argument en faveur des matériaux biosourcés haut de gamme en réduisant l'écart entre durabilité et performance utilisable. Le PU devrait donc conserver son avance tout au long de la période de prévision, tandis que les grades biosourcés se développent en premier dans les programmes où l'image de marque, la conformité et la collaboration avec les fournisseurs ont plus de poids que la production au coût le plus bas.

Par technologie de fabrication : la prédominance des procédés à base de solvant sous pression systématique

La coagulation et le revêtement à base de solvant représentaient 56,40 % du volume de production en 2025, reflétant dans quelle mesure la base installée continue de façonner le marché des cuirs synthétiques. Le PU sans solvant devrait croître à un CAGR de 9,33 % jusqu'en 2031, ce qui en fait la technologie de fabrication à la croissance la plus rapide dans le rapport. Cet écart entre l'échelle actuelle et la croissance future reflète un marché qui fonctionne encore sur des équipements plus anciens tout en se préparant à de nouvelles normes chimiques. Le revêtement PU à base d'eau reste une technologie de transition importante, car il élimine le DMF tout en convenant mieux à de nombreux transformateurs qu'un passage complet à la production sans solvant. Le marché des cuirs synthétiques connaît donc une transition progressive dans laquelle les producteurs adoptent des procédés plus propres à des vitesses variables en fonction de l'exposition aux utilisations finales, du mix clients et de la capacité en capital.

Des recherches récentes soutiennent cette orientation technique. Une étude de 2026 publiée dans Colloids and Surfaces A a montré que les systèmes PU à base d'eau peuvent atteindre un moussage stable et des performances mécaniques acceptables lorsque la formulation de la résine est soigneusement conçue, renforçant la confiance dans des voies de production à faibles émissions évolutives. Un article de 2025 publié dans le JALCA a également indiqué que la stabilité du procédé, la résistance au pelage et la résistance aux alcalis nécessitent encore un contrôle étroit dans les applications de microfibres, confirmant que la transition est réalisable mais pas simple. Le secteur des cuirs synthétiques évolue donc régulièrement d'une dépendance totale aux solvants vers une production à base d'eau et entièrement sans solvant, favorisant les fournisseurs capables de démontrer à la fois la conformité réglementaire et la régularité des produits à l'échelle commerciale.

Par application : les chaussures dominent en volume, l'automobile commande la valeur

Les chaussures représentaient 33,56 % de la valeur totale en 2025, ce qui en fait le plus grand segment d'utilisation finale sur le marché des cuirs synthétiques. Cette position est portée par le grand volume de cuir synthétique consommé dans la production de chaussures d'entrée de gamme et de milieu de gamme, en particulier dans les pôles de fabrication asiatiques. Les intérieurs automobiles devraient croître à un CAGR de 8,42 % jusqu'en 2031, ce qui en fait l'application à la croissance la plus rapide sur le marché des cuirs synthétiques. Cette croissance reflète une utilisation plus large des surfaces dans les habitacles de véhicules électriques, des exigences plus strictes en matière de faibles émissions et une acceptation croissante des spécifications d'intérieurs véganes parmi les constructeurs automobiles. L'ameublement reste une application stable de milieu de gamme, car les chaises, canapés et revêtements continuent de nécessiter des surfaces faciles à nettoyer et visuellement homogènes à plusieurs niveaux de prix.

Une croissance supplémentaire des applications émerge là où la différenciation a plus de valeur que la simple substitution de matériaux. Les sacs, portefeuilles et bagages offrent un point d'entrée accessible pour les grades biosourcés, car les cycles de développement sont plus courts et les barrières à la qualification sont plus faibles que dans le secteur automobile. Les applications vestimentaires et de mode soutiennent également une tarification plus forte lorsque les finitions PU de marque peuvent reproduire un aspect tanné végétal sans intrants d'origine animale. Dans l'automobile, des recherches menées par imec et Quad Industries dans le cadre du programme SASS ont démontré que l'électronique imprimée peut être intégrée dans des couches de surface flexibles, indiquant une voie de demande future potentielle pour le marché des cuirs synthétiques. Les applications marines et spécialisées restent plus faibles en volume, mais sont importantes pour les fournisseurs de silicone et de polyoléfine thermoplastique (TPO)/polyuréthane thermoplastique (TPU), car ces chimies traitent l'exposition aux UV, au sel et aux contraintes thermiques plus efficacement que le polyuréthane (PU) standard dans des environnements exigeants.

Analyse géographique

L'Asie-Pacifique représentait 45,71 % de la demande mondiale en 2025 et devrait croître à un CAGR de 7,81 % jusqu'en 2031, ce qui en fait à la fois la région la plus grande et la plus dynamique du marché des cuirs synthétiques. La région bénéficie de la grande base de transformation de la Chine, de la position croissante de l'Inde dans la fabrication de chaussures et d'une chaîne d'approvisionnement dense reliant les matières premières, la capacité de revêtement et les circuits d'exportation. Cette combinaison confère à l'Asie-Pacifique un avantage d'échelle dans les catégories grand public tout en soutenant un glissement progressif vers une production PU de qualité supérieure. Le Japon reste pertinent dans le segment haut de gamme, avec des entreprises telles que Toray Industries, Kuraray et Asahi Kasei occupant des positions établies dans les microfibres et les matériaux haute performance pour les applications automobiles et de mode. Compte tenu de la profondeur de la région, de nombreuses transitions technologiques et de coûts sur le marché plus large des cuirs synthétiques continuent d'avoir leur origine en Asie-Pacifique avant de se diffuser vers d'autres régions.

L'Amérique du Nord et l'Europe représentent la paire régionale à la plus haute valeur ajoutée sur le marché des cuirs synthétiques, portée par des exigences de conformité réglementaire et des attentes en matière de qualité intérieure plus strictes que dans la plupart des autres régions. La demande dans les deux régions est soutenue par des grades PU à base d'eau et sans solvant haut de gamme qui répondent à des spécifications de produits à faibles émissions et à hautes performances. Vulcaflex S.p.A. a reflété cette tendance en juin 2026 avec son projet d'investir près de 70 millions USD dans sa première usine nord-américaine à Auburn, en Alabama, pour approvisionner les clients automobiles aux États-Unis, au Canada et au Mexique. En Europe, le renforcement des réglementations chimiques et des exigences plus strictes des acheteurs continuent de soutenir la demande de systèmes PU améliorés, même si la croissance totale des volumes reste plus lente qu'en Asie.

L'Amérique du Sud, le Moyen-Orient et l'Afrique représentent une opportunité à cycle plus long pour le marché des cuirs synthétiques, avec une demande liée à la production de chaussures, à la consommation d'ameublement et à la localisation progressive de l'assemblage automobile. Le Brésil et l'Argentine restent les principaux centres de demande en Amérique du Sud, où la fabrication régionale de chaussures crée un marché significatif pour les matériaux revêtus à des prix compétitifs. L'Arabie saoudite et les Émirats arabes unis servent de principaux pôles de consommation au Moyen-Orient, soutenus par la demande d'ameublement hôtelier et de commerce de détail de mode. La croissance dans ces régions reste inférieure à la moyenne mondiale en raison d'une infrastructure de transformation moins développée et d'une application inégale des normes de qualité et de durabilité. En conséquence, les produits à forte teneur en chlorure de polyvinyle (PVC) et à faible coût sont susceptibles de rester prédominants sur ces marchés plus longtemps qu'en Europe ou en Amérique du Nord.

Paysage concurrentiel

Le marché des cuirs synthétiques est fragmenté au niveau des transformateurs, mais l'influence technique est concentrée parmi un groupe plus restreint de fournisseurs spécialisés de fibres et de produits chimiques. Toray Industries, Kuraray, Asahi Kasei et Teijin occupent des positions dans les microfibres et les couches de substrat haute performance, où l'expertise en matériaux et les longs cycles de qualification créent des barrières à l'entrée. Au niveau du milieu de marché, des fournisseurs tels qu'Anhui Anji, FILWEL, Fujian Polytech, Nan Ya Plastics et San Fang Chemical se font concurrence sur le prix, la capacité et la fiabilité des exportations. BASF et Covestro façonnent la trajectoire technologique en amont en fournissant des systèmes polyuréthane qui influencent la qualité de surface, les émissions et la préparation des procédés. Cela confère au marché des cuirs synthétiques une structure à deux vitesses, avec des positions haut de gamme portées par les spécifications techniques et des segments à plus grand volume portés par le coût et l'échelle de fabrication.

Les récents mouvements stratégiques indiquent que les fournisseurs cherchent à sécuriser des positions dans une demande à plus haute valeur ajoutée plutôt que de simplement ajouter des capacités indifférenciées. Covestro a collaboré avec Marquardt et E Ink en 2025 pour développer des surfaces intégrées réactives pour les intérieurs automobiles, démontrant comment le cuir synthétique revêtu de polyuréthane (PU) peut prendre en charge des fonctions d'affichage et d'interface intégrées. Le partenariat d'août 2025 de Hyundai CRADLE avec Uncaged Innovations reflète une direction similaire du côté des acheteurs, car les constructeurs automobiles façonnent activement les matériaux sans origine animale de prochaine génération plutôt que d'attendre l'émergence d'une offre mature. Vulcaflex S.p.A. a également étendu sa présence géographique en juin 2026 avec son investissement en Alabama, plaçant une capacité dédiée à proximité des principales zones de production automobile nord-américaines.

L'espace concurrentiel le plus ouvert sur le marché des cuirs synthétiques se situe entre le contenu biosourcé et la durabilité de qualité automobile. Aucun fournisseur couvert dans ce rapport n'est décrit comme disposant d'une plateforme de cuir synthétique biosourcé entièrement évolutive ayant achevé le cycle complet de qualification des sièges automobiles, laissant de la place pour un premier entrant avec des performances prouvées et une production fiable. Cet écart est significatif car les acheteurs haut de gamme exigent de plus en plus à la fois des références en matière de durabilité et une longue durée de vie, plutôt que l'un au détriment de l'autre. Les fournisseurs capables de combiner une chimie à faibles émissions, des performances stables au vieillissement et une compatibilité avec les surfaces intelligentes sont susceptibles de sécuriser des positions de spécification au cours de la période de prévision. Le marché des cuirs synthétiques reste suffisamment concurrentiel pour empêcher une concentration extrême, tout en étant suffisamment différencié pour qu'un petit nombre d'acteurs techniquement capables façonnent la direction des matériaux et des applications.

Leaders du secteur des cuirs synthétiques

KURARAY CO., LTD.

NAN YA PLASTICS CORPORATION

TEIJIN LIMITED

San Fang Chemical Industry Co., Ltd.

Mayur Uniquoters Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2026 : Vulcaflex S.p.A., fabricant italien de cuir synthétique automobile, a annoncé un investissement d'environ 70 millions USD pour établir sa première installation de fabrication en Amérique du Nord à Auburn, en Alabama, créant 130 emplois. L'usine produira des matériaux en cuir synthétique pour l'industrie automobile aux États-Unis, au Canada et au Mexique, élargissant la présence géographique de Vulcaflex depuis sa base à Ravenne, en Italie.

- Août 2025 : UltraSense Systems (San Jose) et Mankiewicz (Hambourg) ont annoncé une collaboration combinant le revêtement INSIGHT ShyTech de Mankiewicz, invisible jusqu'à son activation lumineuse, avec les contrôleurs IHM intégrés d'UltraSense pour développer des surfaces intelligentes pour les intérieurs et extérieurs de véhicules. Ce partenariat permet aux surfaces en cuir synthétique d'accueillir des commandes tactiles qui restent invisibles jusqu'à leur activation.

Périmètre du rapport mondial sur le marché des cuirs synthétiques

Le cuir synthétique est une alternative artificielle au cuir animal. Il est produit en traitant une base textile, telle que le polyester ou le coton, avec des polymères pour reproduire l'aspect, le toucher et la texture du cuir naturel à un coût inférieur.

Le marché des cuirs synthétiques est segmenté par type de cuir, technologie de fabrication, application et géographie. Par type de cuir, le marché est segmenté en cuir synthétique PU, cuir synthétique PVC, cuir synthétique biosourcé, cuir synthétique en silicone et cuir synthétique TPO/TPU. Par technologie de fabrication, le marché est segmenté en coagulation et revêtement à base de solvant, revêtement PU à base d'eau et systèmes PU sans solvant. Par application, le marché est segmenté en chaussures, ameublement, intérieurs automobiles, sacs, portefeuilles et bagages, vêtements et accessoires de mode, articles de sport et de loisirs, et applications marines et spécialisées. Le rapport couvre également la taille du marché et les prévisions pour les cuirs synthétiques dans 18 pays des principales régions. Les tailles et prévisions du marché sont fournies en termes de valeur (USD).

| Cuir synthétique PU |

| Cuir synthétique PVC |

| Cuir synthétique biosourcé |

| Cuir synthétique en silicone |

| Cuir synthétique TPO/TPU |

| Coagulation et revêtement à base de solvant |

| Revêtement PU à base d'eau |

| Systèmes PU sans solvant |

| Chaussures | |

| Ameublement | Chaises |

| Canapés | |

| Autres revêtements | |

| Intérieurs automobiles | Sièges |

| Garnitures et panneaux de portes | |

| Surfaces du tableau de bord et du panneau de commande | |

| Surfaces du volant et de la console | |

| Autres surfaces intérieures | |

| Sacs, portefeuilles et bagages | Portefeuilles |

| Sacs | |

| Pochettes | |

| Vêtements et accessoires de mode | Vestes |

| Ceintures | |

| Autres accessoires vestimentaires | |

| Articles de sport et de loisirs | |

| Applications marines et spécialisées |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de cuir | Cuir synthétique PU | |

| Cuir synthétique PVC | ||

| Cuir synthétique biosourcé | ||

| Cuir synthétique en silicone | ||

| Cuir synthétique TPO/TPU | ||

| Par technologie de fabrication | Coagulation et revêtement à base de solvant | |

| Revêtement PU à base d'eau | ||

| Systèmes PU sans solvant | ||

| Par application | Chaussures | |

| Ameublement | Chaises | |

| Canapés | ||

| Autres revêtements | ||

| Intérieurs automobiles | Sièges | |

| Garnitures et panneaux de portes | ||

| Surfaces du tableau de bord et du panneau de commande | ||

| Surfaces du volant et de la console | ||

| Autres surfaces intérieures | ||

| Sacs, portefeuilles et bagages | Portefeuilles | |

| Sacs | ||

| Pochettes | ||

| Vêtements et accessoires de mode | Vestes | |

| Ceintures | ||

| Autres accessoires vestimentaires | ||

| Articles de sport et de loisirs | ||

| Applications marines et spécialisées | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des cuirs synthétiques ?

La taille du marché des cuirs synthétiques devrait passer de 45,22 millions USD en 2025 à 48,84 millions USD en 2026 et est prévue pour atteindre 71,86 millions USD d'ici 2031, avec un CAGR de 8,03 % sur la période 2026-2031.

Quel type de matériau domine la demande aujourd'hui ?

Le PU est le type de cuir dominant, avec une part de 51,36 % en 2025, soutenu par une meilleure apparence, une adéquation plus large aux applications et un risque de conformité plus faible que le PVC.

Quelle utilisation finale connaît la croissance la plus rapide jusqu'en 2031 ?

Les intérieurs automobiles devraient croître à un CAGR de 8,42 % jusqu'en 2031, portés par les habitacles de véhicules électriques nécessitant une plus grande surface visible et des acheteurs spécifiant de plus en plus des intérieurs sans origine animale.

Qu'est-ce qui pousse les fournisseurs vers le PU sans solvant et à base d'eau ?

Le renforcement des réglementations chimiques, les attentes en matière de produits à faibles émissions et un meilleur soutien de la recherche pour les performances à base d'eau et sans solvant accélèrent tous la transition.

Dernière mise à jour de la page le: