Taille et Part du Marché de la Vulcanisation du Caoutchouc

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.11 Milliards de dollars |

| Taille du Marché (2031) | 5.05 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.22% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Vulcanisation du Caoutchouc par Mordor Intelligence

La taille du Marché de la Vulcanisation du Caoutchouc était évaluée à 3,94 milliards USD en 2025 et devrait croître de 4,11 milliards USD en 2026 à 5,05 milliards USD d'ici 2031, avec un TCAC de 4,22 % de 2026 à 2031. Cette progression régulière reflète plusieurs forces convergentes. Les fabricants de pneumatiques adoptent des composés à faible résistance au roulement nécessitant des accélérateurs ultra-rapides, tandis que les utilisateurs industriels modernisent leurs lignes de cuisson en continu pour améliorer le débit. Sur le plan régional, l'Asie-Pacifique domine la demande grâce à l'ampleur considérable de la production de pneumatiques chinoise et indienne, et cette domination s'accentue à mesure que les fournisseurs locaux s'intègrent en amont pour maîtriser les coûts des matières premières. Du côté de l'offre, les systèmes donneurs de soufre et les vulcanisations aux peroxydes gagnent des parts de marché, car ils permettent d'économiser le soufre élémentaire rare et d'obtenir une densité de réticulation plus élevée dans les applications à haute température. Les outils d'analyse en temps réel et de formulation assistée par intelligence artificielle permettent désormais aux formulateurs de réduire de moitié les cycles de développement, stimulant davantage la consommation d'agents de cuisson haute performance.

Principaux Enseignements du Rapport

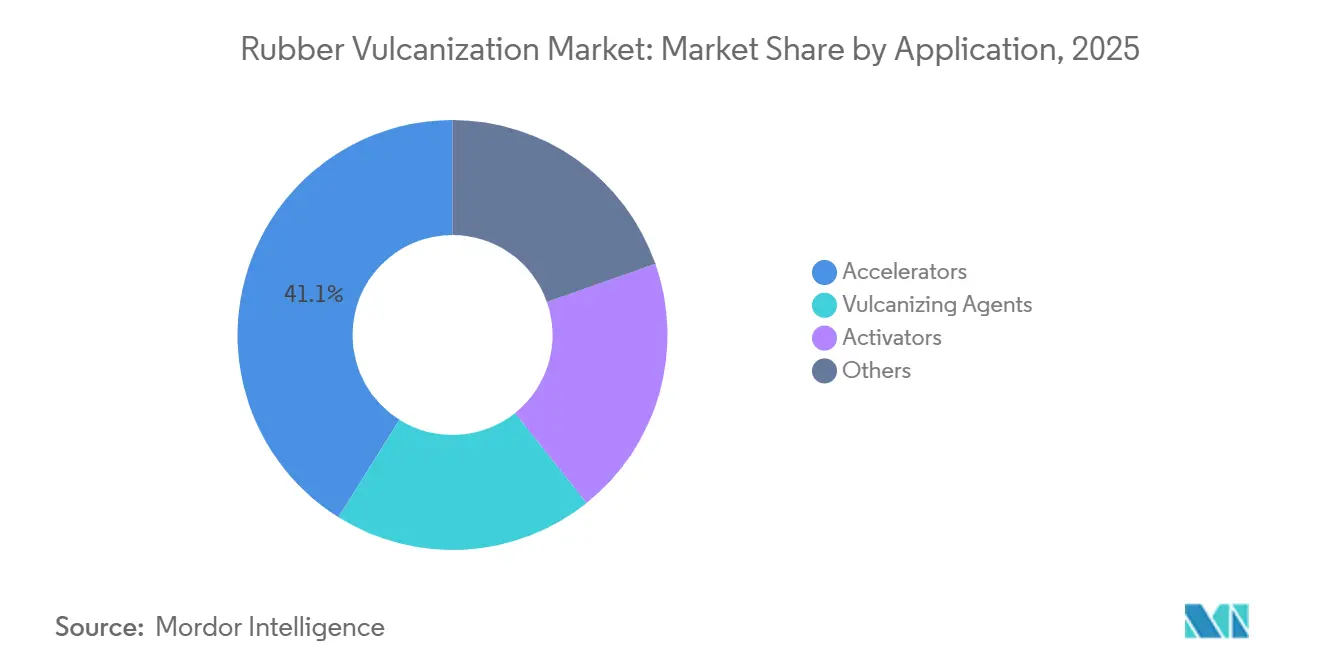

- Par type de produit, les accélérateurs ont représenté 41,11 % du chiffre d'affaires en 2025, tandis que les agents vulcanisants devraient progresser à un TCAC de 4,63 % entre 2026 et 2031.

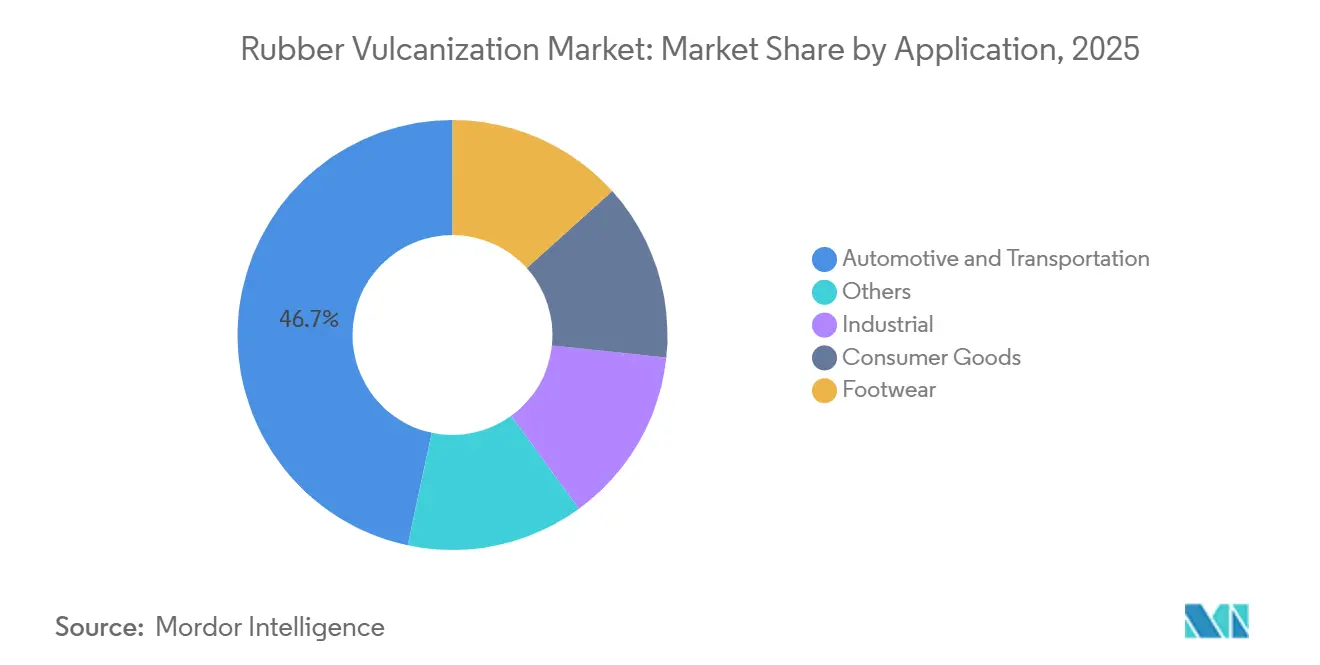

- Par application, l'automobile et le transport ont représenté 46,67 % de la part du marché des produits chimiques de vulcanisation du caoutchouc en 2025, tandis que les biens de consommation ont enregistré le TCAC projeté le plus rapide, à 5,07 %, entre 2026 et 2031.

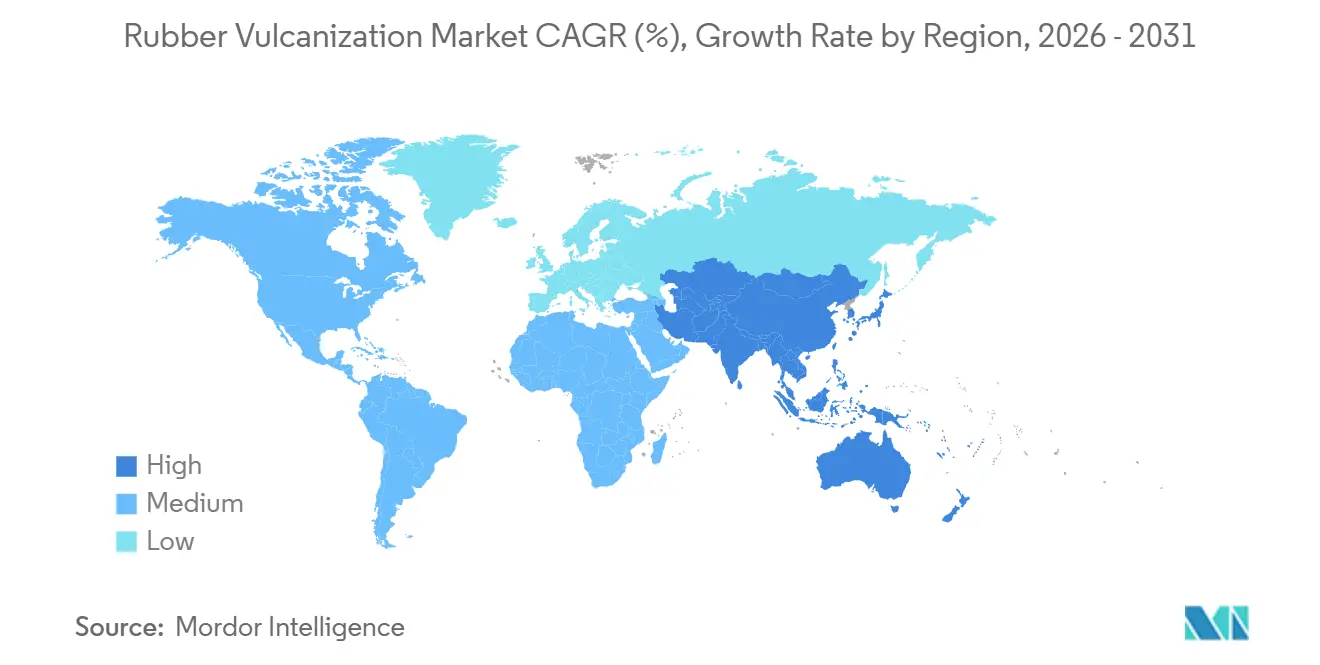

- Par géographie, l'Asie-Pacifique a capté 50,22 % de la valeur de 2025 et progresse à un TCAC de 5,13 % sur la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de la Vulcanisation du Caoutchouc

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Transition vers des composés de caoutchouc haute performance à faible résistance au roulement | +1.20% | Mondial, avec concentration dans l'UE, l'Amérique du Nord et la Chine | Moyen terme (2-4 ans) |

| Expansion des capacités de fabrication et des dépenses d'infrastructure en Asie-Pacifique | +1.50% | Cœur APAC (Chine, Inde, ASEAN), extension vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Demande industrielle pour la modernisation des courroies transporteuses, tuyaux et courroies | +0.60% | Mondial, porté par les régions à forte activité minière (Australie, Amérique du Sud, Afrique) | Moyen terme (2-4 ans) |

| Modernisation par micro-ondes et vulcanisation en ligne continue réduisant le temps de cuisson | +0.50% | APAC et Amérique du Sud, adoption précoce en Inde, Thaïlande, Brésil | Court terme (≤ 2 ans) |

| Optimisation en temps réel du profil de cuisson par intelligence artificielle améliorant le rendement des usines | +0.40% | Mondial, concentré dans les usines de pneumatiques de premier rang et les fabricants intégrés de produits en caoutchouc | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Transition vers des Composés de Caoutchouc Haute Performance à Faible Résistance au Roulement

Sous l'impulsion des mandats mondiaux sur l'efficacité énergétique des pneumatiques, les formulateurs abandonnent le noir de carbone au profit de la silice précipitée. Cette transition nécessite l'utilisation d'accélérateurs thiurames et sulfénamides, capables d'initier la vulcanisation à des températures plus basses. Continental a lancé son pneumatique EcoContact 7 en 2025, obtenant une réduction de la résistance au roulement sans compromettre l'adhérence sur sol mouillé[1]Continental AG, "Lancement de l'EcoContact 7," continental.com. Ce résultat a été obtenu en mélangeant du caoutchouc naturel avec des accélérateurs CBS ultra-rapides. Un futur règlement de l'Union européenne impose un code QR indiquant l'empreinte carbone d'un produit. Cela fait des accélérateurs à faible empreinte carbone un critère clé pour les achats des équipementiers. En réponse, BASF a lancé en 2026 une gamme de butanediol et de PolyTHF à empreinte carbone réduite, permettant aux formulateurs de mettre en avant des réductions d'émissions significatives. Par ailleurs, des additifs biosourcés comme le SYLVATRAXX de Kraton améliorent ces formulations, renforçant l'adhérence tout en préservant les propriétés de rebond.

Expansion des Capacités de Fabrication et des Dépenses d'Infrastructure en Asie-Pacifique

En 2025, la Chine représentait une part significative de la production mondiale, fabriquant un nombre considérable de pneumatiques pour voitures particulières. Parallèlement, en 2026, l'Inde a également enregistré une croissance notable de sa production par rapport à l'année précédente. Les deux nations renforcent leurs capacités en nouvelles installations, soutenues par des investissements considérables de la part des grandes marques nationales. En amont, Kumho Petrochemical et Tosoh développent leurs gammes d'élastomères spéciaux, qui nécessitent des formulations de vulcanisation personnalisées. Parallèlement, LANXESS a considérablement augmenté la production de son usine de promoteurs de Qingdao pour répondre à la demande régionale en flux tendu. Cette localisation stratégique illustre la croissance du marché des produits chimiques de vulcanisation du caoutchouc, en phase avec l'expansion de l'industrie des pneumatiques à vocation exportatrice de l'Asie-Pacifique.

Demande Industrielle pour la Modernisation des Courroies Transporteuses, Tuyaux et Courroies

Les opérateurs miniers et d'infrastructure remplacent les anciennes courroies transporteuses par des modèles ignifuges à haute résistance à la traction, qui s'appuient sur des systèmes à peroxydes ou donneurs de soufre pour atteindre une densité de réticulation élevée. Les fabricants de tuyaux hydrauliques intègrent désormais des accélérateurs à action retardée, offrant une sécurité supplémentaire contre le grillage pour prévenir le délaminage lors des cycles à haute pression. Dans les mines de charbon souterraines, la transition des courroies renforcées de tissu vers les courroies à câbles d'acier nécessite des ultra-accélérateurs capables d'atteindre un niveau de vulcanisation élevé en un temps considérablement réduit, améliorant ainsi l'efficacité des presses. Si les technologies de régénération émergentes peuvent traiter une part substantielle des courroies usagées, elles dépendent toujours d'accélérateurs frais pour restaurer la résistance mécanique, soulignant une demande continue en produits chimiques malgré l'utilisation accrue de matières recyclées.

Modernisation par Micro-ondes et Vulcanisation en Ligne Continue Réduisant le Temps de Cuisson

Les modules de vulcanisation par micro-ondes, fonctionnant à une fréquence spécifique, ont considérablement réduit les cycles de vulcanisation des pneumatiques pour voitures particulières, entraînant une augmentation notable du débit des lignes sur les presses existantes. Les premiers adoptants en Inde et en Thaïlande ont jugé les coûts supplémentaires d'électricité raisonnables, notamment par rapport aux économies réalisées sur les investissements en capital. Les tunnels continus pour l'extrusion de tuyaux et de profilés ont efficacement réduit les taux de rebut, bien qu'ils exigent des formulateurs d'ajuster les niveaux d'oxyde de zinc pour éviter la surchauffe. En réponse, LANXESS a introduit des grades Aflux et Aktiplast compatibles avec les micro-ondes depuis son site de Caroline du Sud depuis fin 2025, offrant aux usines de pneumatiques une solution efficace qui simplifie le processus de reformulation.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des prix des matières premières - butadiène, soufre, oxyde de zinc | -1.10% | Mondial, particulièrement aigu dans les régions dépendantes du soufre du Moyen-Orient et du butadiène d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Examen de l'écotoxicité de la 6PPD-quinone et interdictions potentielles | -0.50% | Amérique du Nord (Washington, Californie), examen réglementaire en cours dans l'UE | Moyen terme (2-4 ans) |

| Chocs d'approvisionnement en soufre liés aux réductions de production minière en 2026-27 | -0.70% | Mondial, plus sévère pour la Chine et l'Inde en tant qu'importateurs nets | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix des Matières Premières - Butadiène, Soufre, Oxyde de Zinc

En 2025, les prix du butadiène en Chine ont connu une hausse. Début 2026, les contrats nord-américains ont également enregistré une augmentation significative, créant un écart de prix difficile pour les producteurs d'accélérateurs non intégrés, rendant la couverture difficile. Durant la même période, les prix du soufre ont connu une forte hausse en raison de la réduction de la production des mines iraniennes, entraînant un déficit d'approvisionnement notable. Les prix de l'oxyde de zinc ont également augmenté début 2026, les fonderies ayant réduit leur production en raison de coûts plus élevés. Ces dynamiques de prix ont conduit à un resserrement des marges bénéficiaires, le résultat avant intérêts, impôts, dépréciation et amortissement de NOCIL ayant diminué au troisième trimestre de l'exercice fiscal 2026. Les grandes multinationales ont réussi à surmonter ces défis en s'appuyant sur des réseaux d'approvisionnement multi-régionaux, tandis que les petites entreprises restent contraintes par des contrats fixes, pesant sur leur fonds de roulement.

Examen de l'Écotoxicité de la 6PPD-Quinone et Interdictions Potentielles

La législation de l'État de Washington exige l'élimination progressive d'un produit chimique utilisé dans les pneumatiques, à moins que le lixiviat ne soit conforme à des normes strictes de toxicité aquatique. En 2024, la Californie a ajouté l'antidégradant à sa liste de produits de consommation plus sûrs, suscitant une notification ultérieure des autorités réglementaires fédérales des États-Unis. Alors que Flexsys expérimente des alternatives aminées présentant des niveaux de toxicité nettement inférieurs, la société reste discrète sur les dates de lancement potentielles. Les fabricants de pneumatiques, confrontés à ces évolutions, s'approvisionnent désormais en double source pour les produits de remplacement, souvent à des coûts plus élevés. Ce changement les a conduits à réorienter leurs efforts de recherche et développement des améliorations de performance vers le respect des normes réglementaires, limitant ainsi la croissance à court terme de la demande en antidégradants conventionnels[2]Flexsys, "Programme de remplacement de la 6PPD," flexsys.com .

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Accélérateurs Ancrent le Chiffre d'Affaires, les Agents Vulcanisants Portent la Croissance

Les accélérateurs ont contribué à hauteur de 41,11 % des ventes de 2025, confirmant leur rôle central dans toutes les grandes formulations de caoutchouc. Les grades sulfénamides assurent une sécurité suffisante contre le grillage aux températures de mélange et atteignent une vulcanisation complète en peu de temps aux températures de presse, consolidant leur statut d'incontournables pour les pneumatiques et les produits industriels. Bien que plus coûteux, les accélérateurs thiurames permettent des charges minimales en soufre. Cette capacité est cruciale pour les composés de bande de roulement à faible résistance au roulement, une caractéristique que Continental a intégrée dans son EcoContact 7. Si les activateurs comme l'oxyde de zinc ont un processus de maturation lent, la demande pour les variantes à base de magnésium, qui résistent aux points chauds thermiques, est en hausse grâce aux modernisations par micro-ondes. Le marché des agents vulcanisants dans les produits chimiques de vulcanisation du caoutchouc devrait dépasser celui des accélérateurs. Ce changement intervient alors que les donneurs de soufre et les systèmes à peroxydes répondent efficacement aux défis liés à l'approvisionnement en soufre et à la durabilité à haute température, progressant à un TCAC de 4,63 % entre 2026 et 2031. China Sunsine et NOCIL misent sur des formulations intégrées de donneurs de soufre, cherchant à fidéliser les clients qui préfèrent un fournisseur unique.

Les agents vulcanisants comprennent le soufre élémentaire, les donneurs de soufre, les peroxydes et le soufre insoluble spécial. Le soufre insoluble, qui se négocie à prime, élimine efficacement l'efflorescence en surface sur les ceintures radiales. Parallèlement, la vulcanisation aux peroxydes gagne du terrain dans les tuyaux en caoutchouc éthylène-propylène-diène monomère, notamment pour les circuits de refroidissement des véhicules électriques qui fonctionnent à des températures plus élevées que les groupes motopropulseurs traditionnels. Les fournisseurs chinois proposent désormais des mélanges maîtres combinant accélérateurs et donneurs de soufre, simplifiant la logistique. Il s'agit d'un service que les entreprises occidentales de taille moyenne doivent égaler pour maintenir leur part de marché. Par ailleurs, la vulcanisation par micro-ondes stimule la demande de donneurs ultra-rapides, capables de compléter la réticulation en un temps considérablement réduit. Cette tendance souligne la préférence du marché des produits chimiques de vulcanisation du caoutchouc pour l'innovation plutôt que la banalisation.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par Application : L'Automobile Domine, les Biens de Consommation Accélèrent

L'automobile et le transport ont représenté 46,67 %. En 2025, la demande en produits chimiques de vulcanisation du caoutchouc devrait augmenter, les pneumatiques radiaux nécessitant des quantités importantes d'agents de vulcanisation et d'activateurs. Cette demande est également portée par les véhicules électriques, qui ont besoin d'une résistance au roulement plus faible pour compenser le poids de leurs batteries, entraînant une teneur plus élevée en accélérateurs dans chaque pneumatique. De plus, les pneumatiques de remplacement impliquent des dépenses chimiques plus importantes que les équipements d'origine, les marques du marché secondaire les reformulant pour offrir des garanties prolongées. Bien que la part des produits chimiques de vulcanisation du caoutchouc dans les biens de consommation soit actuellement plus faible, elle connaît un taux de croissance plus rapide, avec un TCAC de 5,07 % entre 2026 et 2031.

Au Vietnam et en Indonésie, les fabricants de chaussures se tournent de plus en plus vers les mélanges éthylène-acétate de vinyle. Ces mélanges nécessitent des courbes précises de donneurs de soufre pour atteindre des objectifs de rebond optimaux et maintenir un faible taux de déformation permanente à la compression. La production de chaussures de sport implique une consommation significative d'accélérateurs. À mesure que la production mondiale augmente, elle est accompagnée d'une hausse des revenus de la classe moyenne. Par ailleurs, les articles industriels tels que les courroies transporteuses et les tuyaux hydrauliques représentent une part constante de la demande. Cette croissance est soutenue par les modernisations dans les secteurs minier et de la construction, qui préfèrent le caoutchouc éthylène-propylène-diène monomère et le caoutchouc nitrile vulcanisés aux peroxydes pour leur résistance à la chaleur et aux huiles. Cette préférence soutient une demande diversifiée pour différentes chimies de vulcanisation.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Analyse Géographique

L'Asie-Pacifique a représenté 50,22 % du chiffre d'affaires de 2025 et devrait progresser à un TCAC de 5,13 % de 2026 à 2031. La Chine est en tête avec une production significative de pneumatiques pour voitures particulières, suivie de près par l'Inde. Des investissements substantiels continuent d'affluer vers de nouvelles usines radiales. LANXESS a notamment augmenté ses capacités sur son site de Qingdao. Parallèlement, China Sunsine utilise sa ligne d'accélérateurs à grande échelle pour livrer des formulations intégrées à des coûts compétitifs à destination. Au Japon, Tosoh développe son offre de caoutchouc chloroprène, dépendant des produits chimiques de vulcanisation importés, signalant une demande soutenue sur les marchés asiatiques développés.

L'Amérique du Nord et l'Europe représentent une part considérable de la demande mondiale. La croissance reste stable mais est tempérée par un parc automobile mature et des défis réglementaires, notamment les limites imminentes sur certains composés chimiques. LANXESS a commencé la production de grades spéciaux en Caroline du Sud, offrant aux fabricants de pneumatiques des États-Unis une source locale et réduisant les délais de transport. BASF, dans le but de répondre aux normes d'étiquetage des émissions, a adopté des précurseurs respectueux de l'environnement et a converti son site Verbund en Chine à l'énergie entièrement renouvelable, offrant un avantage de conformité aux clients européens.

L'Amérique du Sud, le Moyen-Orient et l'Afrique représentent collectivement une part plus faible du marché. Le Brésil a augmenté sa production de pneumatiques radiaux pour camions et autobus, tandis que le Mexique a maintenu un niveau notable de production de pneumatiques, les deux nations étant fortement dépendantes des importations d'accélérateurs en provenance d'Asie. En raison de la réduction de la disponibilité du soufre en provenance d'Iran, les approvisionnements en matières premières se sont resserrés dans cette région. En réponse, plusieurs usines brésiliennes expérimentent des systèmes alternatifs qui réduisent considérablement les apports en soufre. L'Arabie Saoudite développe ses capacités de production de pneumatiques pour répondre à la demande régionale, offrant de nouvelles opportunités pour les agents de vulcanisation spéciaux une fois ces lignes opérationnelles.

Paysage Concurrentiel

Le marché de la vulcanisation du caoutchouc est modérément fragmenté. LANXESS, BASF, Eastman Chemical et China Sunsine représentent ensemble une part significative du chiffre d'affaires du marché, tandis que de nombreux fournisseurs régionaux répondent à des demandes de niche. Ces dernières années, LANXESS, exploitant plusieurs usines dans différents pays, a augmenté sa production de promoteurs en Chine pour répondre à la demande locale croissante. China Sunsine, avec un chiffre d'affaires substantiel, tire parti de son intégration verticale pour bénéficier d'avantages en termes de coûts, contournant la volatilité du butadiène au comptant. BASF a augmenté ses prix de manière significative, en regroupant stratégiquement des variantes à faible empreinte carbone privilégiées par les équipementiers à la lumière des nouvelles réglementations européennes sur l'empreinte carbone.

Leaders du Secteur de la Vulcanisation du Caoutchouc

Arkema

China Sunsine Chemical Holdings Ltd.

Eastman Chemical Company

KUMHO PETROCHEMICAL

LANXESS

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : NOCIL s'apprête à inaugurer son site de Dahej au Gujarat, en Inde, d'une valeur de 250 crores INR (environ 30 millions USD). Ce site améliorera la production d'antidégradants pour les pneumatiques et le caoutchouc industriel, améliorant la durabilité, les performances et la fiabilité de l'approvisionnement mondial. L'expansion renforcera la position de NOCIL sur le Marché de la Vulcanisation du Caoutchouc en répondant à la demande nationale et mondiale croissante.

- Septembre 2025 : LANXESS a annoncé des plans d'expansion de sa production d'additifs pour caoutchouc sur le site de Goose Creek en Caroline du Sud. La nouvelle capacité de traitement des promoteurs est devenue opérationnelle en novembre 2025, visant à répondre à la demande croissante des États-Unis. Ce développement a renforcé la fiabilité de l'approvisionnement et amélioré l'efficacité opérationnelle, ayant un impact significatif sur le Marché de la Vulcanisation du Caoutchouc aux États-Unis.

Périmètre du Rapport sur le Marché Mondial de la Vulcanisation du Caoutchouc

La vulcanisation du caoutchouc est un procédé chimique qui renforce le caoutchouc brut en créant des liaisons croisées entre les chaînes polymères à l'aide de chaleur, de pression et d'additifs tels que le soufre, les accélérateurs et les stabilisants. Cette transformation améliore l'élasticité, la durabilité et la résistance à la chaleur, aux produits chimiques et aux contraintes mécaniques. Le caoutchouc vulcanisé est indispensable pour les pneumatiques, les joints, les tuyaux et d'innombrables applications industrielles, en faisant un pilier de la fabrication moderne et des matériaux de performance.

Le Marché de la Vulcanisation du Caoutchouc est segmenté par type de produit, application et géographie. Par type de produit, le marché est segmenté en accélérateurs, agents vulcanisants, activateurs et autres. Par application, le marché est segmenté en automobile et transport, industrie, biens de consommation, chaussures et autres applications. Le rapport couvre également la taille du marché et les prévisions pour le Marché de la Vulcanisation du Caoutchouc dans 19 pays à travers les principales régions. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (USD).

| Accélérateurs |

| Agents Vulcanisants |

| Activateurs |

| Autres |

| Automobile et Transport |

| Industrie |

| Biens de Consommation |

| Chaussures |

| Autres |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| ASEAN | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Produit | Accélérateurs | |

| Agents Vulcanisants | ||

| Activateurs | ||

| Autres | ||

| Par Application | Automobile et Transport | |

| Industrie | ||

| Biens de Consommation | ||

| Chaussures | ||

| Autres | ||

| Par Géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| ASEAN | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché de la vulcanisation du caoutchouc ?

Le marché de la vulcanisation du caoutchouc s'élève à 4,11 milliards USD en 2026 et devrait atteindre 5,05 milliards USD d'ici 2031, avec un TCAC de 4,22 % de 2026 à 2031.

Quel segment détient actuellement la plus grande part de la demande ?

Les applications automobile et transport ont représenté 46,67 % de la demande en 2025.

Quel type de produit devrait connaître la croissance la plus rapide ?

Les agents vulcanisants devraient afficher le TCAC le plus élevé, à 4,63 %, entre 2026 et 2031.

Pourquoi l'Asie-Pacifique domine-t-elle la consommation ?

La Chine et l'Inde produisent ensemble bien plus d'un milliard de pneumatiques par an, représentant plus de la moitié de la demande mondiale en produits chimiques.

Comment les fluctuations des prix des matières premières affectent-elles les fournisseurs ?

Les hausses du soufre et du butadiène ont comprimé les marges, incitant les principaux producteurs à s'intégrer en amont et à diversifier leurs sources d'approvisionnement.

Quelle tendance réglementaire pourrait remodeler la demande en antidégradants ?

Les interdictions potentielles de la 6PPD aux États-Unis et dans l'Union européenne poussent les fabricants de pneumatiques vers des alternatives à faible toxicité.

Dernière mise à jour de la page le: