Taille et part du marché du caoutchouc styrène-butadiène (SBR)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

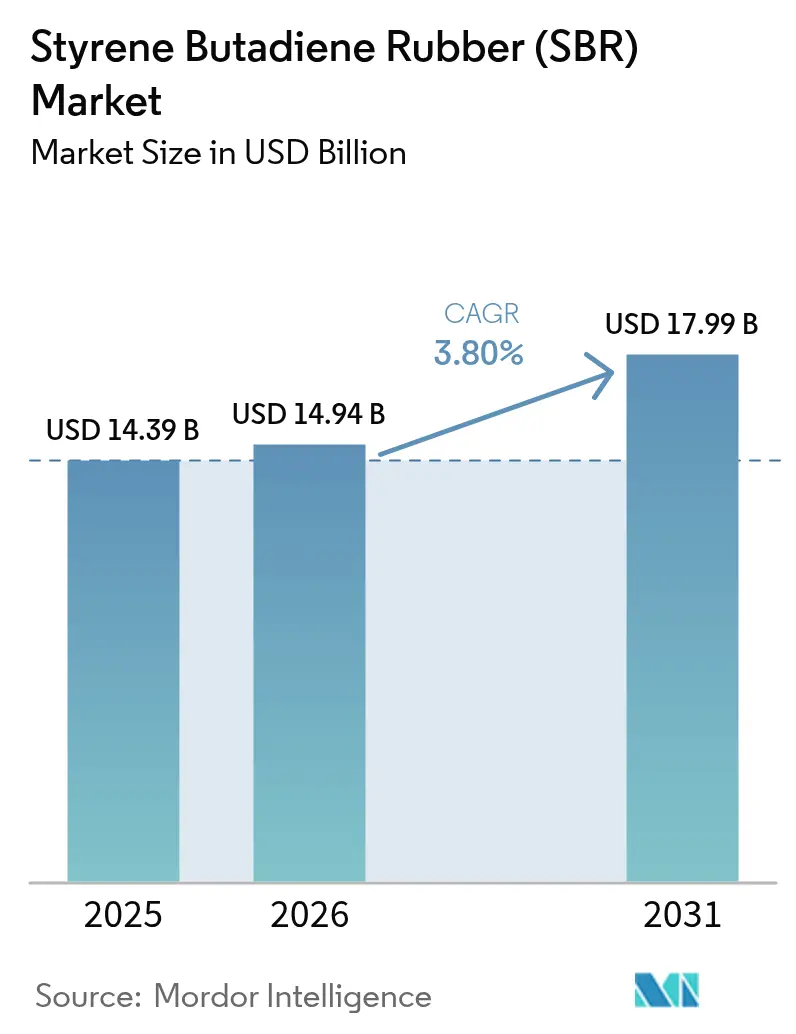

| Taille du Marché (2026) | 14.94 Milliards de dollars |

| Taille du Marché (2031) | 17.99 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.80% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du caoutchouc styrène-butadiène (SBR) par Mordor Intelligence

La taille du marché du caoutchouc styrène-butadiène devrait croître de 14,39 milliards USD en 2025 à 14,94 milliards USD en 2026 et devrait atteindre 17,99 milliards USD d'ici 2031, à un CAGR de 3,80 % sur la période 2026-2031. La forte demande de pneumatiques dans les économies émergentes, les investissements soutenus dans les infrastructures et les réglementations obligatoires en matière de durabilité façonnent cette trajectoire de croissance modérée. Les investissements dans la technologie des pneumatiques à faible résistance au roulement, l'expansion de l'utilisation des adhésifs dans la construction et l'emballage, ainsi que les spécifications d'asphalte modifié aux polymères renforcent les perspectives de consommation. Dans le même temps, la volatilité des matières premières liées au pétrole brut, des règles carbone plus strictes et une concurrence croissante des élastomères thermoplastiques tempèrent les volumes et le pouvoir de fixation des prix. Les clusters de fabrication asiatiques renforcent le leadership mondial en associant une capacité à grande échelle à la proximité des clients automobiles, tandis que les producteurs occidentaux poursuivent des cessions d'actifs et des pivots vers des produits durables pour protéger leurs marges.

Principaux enseignements du rapport

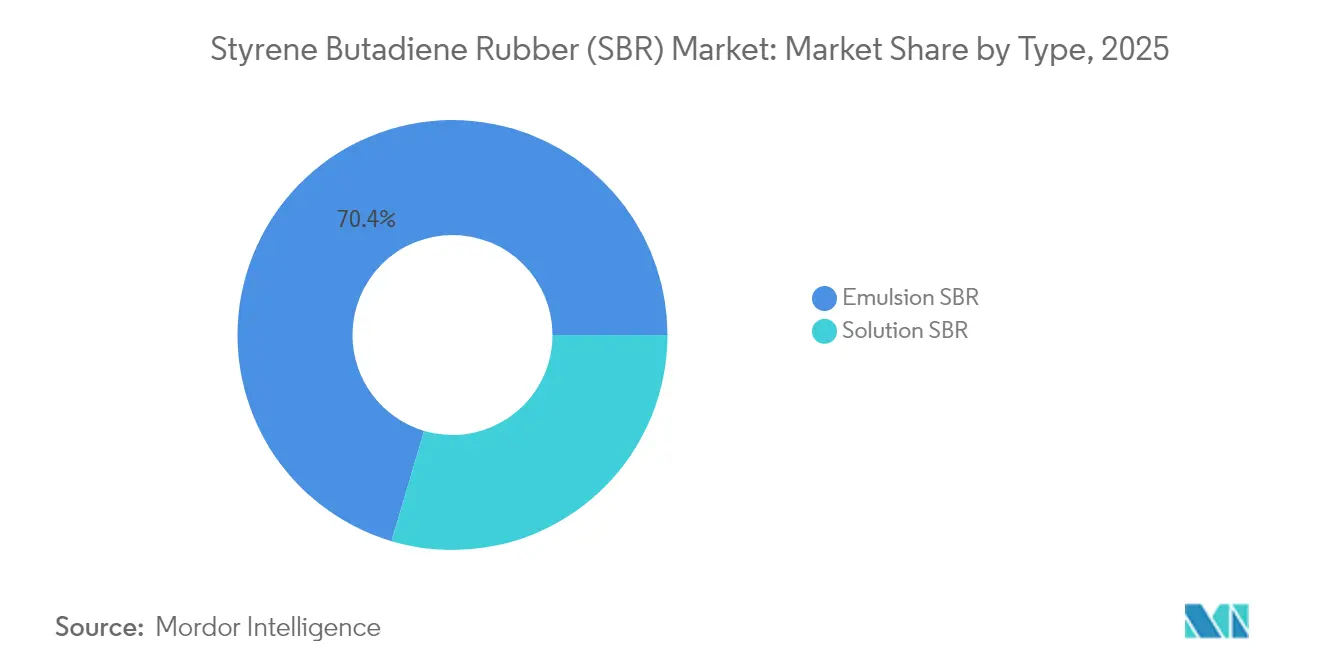

- Par type, le SBR en émulsion détenait 70,42 % de la part de marché du caoutchouc styrène-butadiène en 2025, tandis que le SBR en solution affichait le CAGR le plus rapide de 4,27 % jusqu'en 2031.

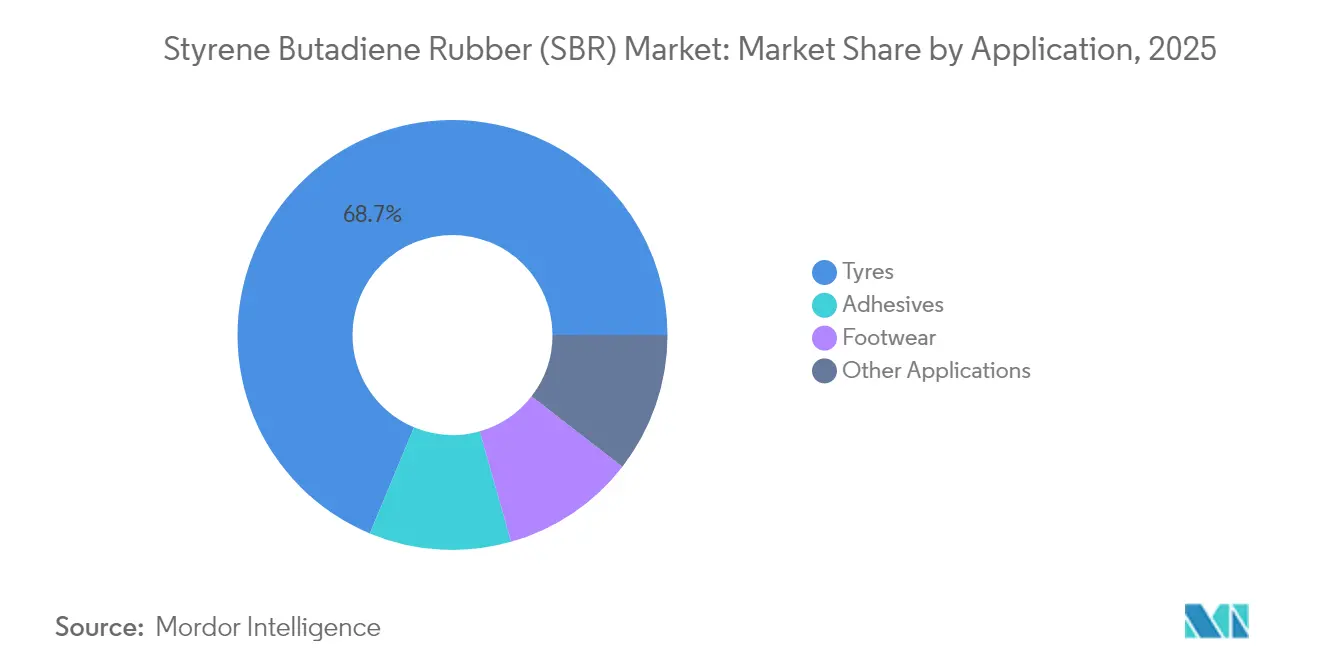

- Par application, les pneumatiques représentaient 68,72 % de la taille du marché du caoutchouc styrène-butadiène en 2025 ; les adhésifs sont en passe d'atteindre le CAGR le plus élevé de 4,39 % jusqu'en 2031.

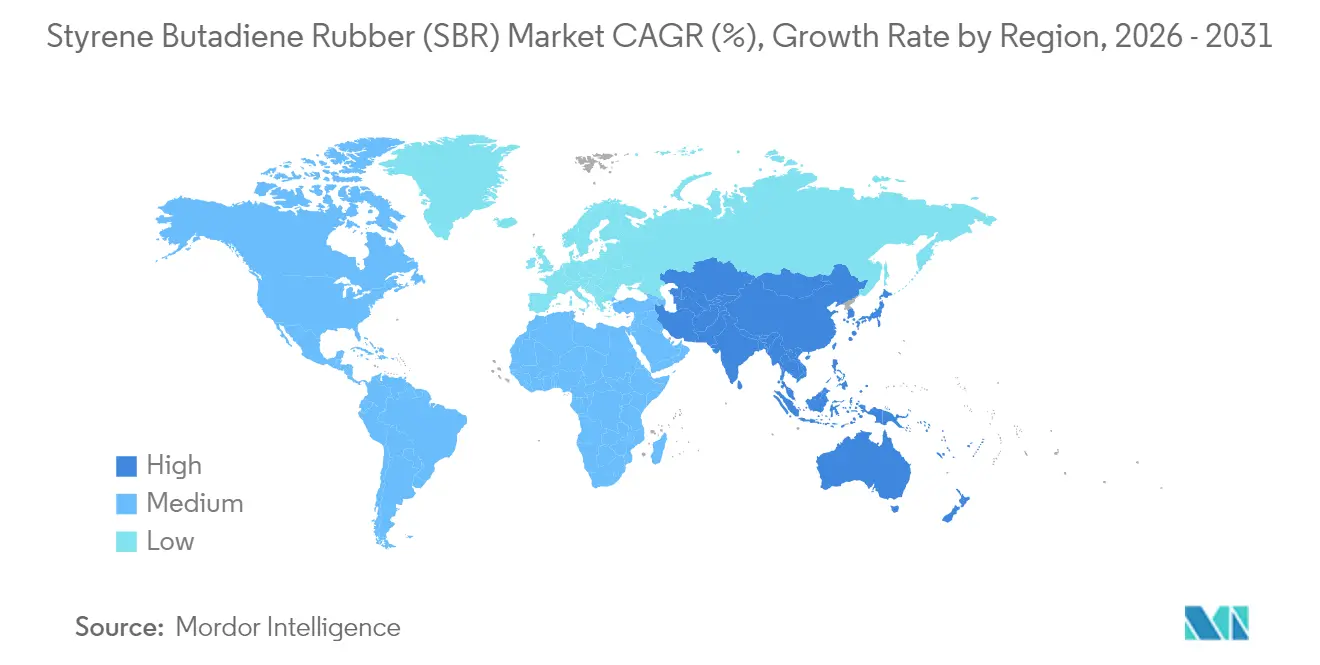

- Par géographie, l'Asie-Pacifique représentait 45,10 % des revenus en 2025 et progresse à un CAGR de 4,17 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du caoutchouc styrène-butadiène (SBR)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pic de la demande de remplacement de pneumatiques dans les économies émergentes | +0.8% | Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Transition vers les pneumatiques à faible résistance au roulement dans l'UE et en Chine | +0.6% | Europe, Chine | Court terme (≤2 ans) |

| Construction rapide d'autoroutes et d'aéroports stimulant l'asphalte modifié aux polymères | +0.4% | Mondial, concentré en Asie-Pacifique | Long terme (≥4 ans) |

| Pression des équipementiers pour une réduction de 10 % du poids de la bande de roulement via le S-SBR fonctionnalisé | +0.3% | Pôles automobiles mondiaux | Moyen terme (2-4 ans) |

| Étiquetage obligatoire de l'adhérence sur sol mouillé en ASEAN stimulant l'adoption du S-SBR à haute teneur en vinyle | +0.2% | Marchés de l'ASEAN | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Pic de la demande de remplacement de pneumatiques dans les économies émergentes

L'expansion du parc de véhicules combinée à l'amélioration des réseaux routiers augmente considérablement les taux d'usure des pneumatiques, stimulant la demande du marché du caoutchouc styrène-butadiène pour les mélanges de pneumatiques. Les pneumatiques de remplacement contribuent déjà à 60 % de la consommation totale de pneumatiques en Inde, et Bridgestone a répondu en s'engageant à investir 85 millions USD pour développer la capacité de production locale. L'adoption des pneumatiques radiaux multiplie l'utilisation du SBR par unité, augmentant encore les volumes. Les cycles de remplacement sont moins affectés par les ralentissements économiques que la demande des équipementiers, offrant une protection à la baisse lors des creux du secteur. L'Asie émergente et l'Amérique latine offrent donc une impulsion fiable à moyen terme aux ventes mondiales.

Transition vers les pneumatiques à faible résistance au roulement dans l'UE et en Chine

Les réglementations visant l'efficacité énergétique des flottes élèvent la demande de grades de SBR en solution permettant des mélanges de bandes de roulement chargés en silice avec une hystérésis plus faible. L'étiquetage des consommateurs dans l'UE a déjà orienté les achats vers des produits à résistance au roulement de classe A, les fabricants enregistrant une croissance de volume de 15 à 20 % dans ces catégories premium[1]Commission européenne, « Évaluation de l'impact de la réglementation sur l'étiquetage des pneumatiques », ec.europa.eu. La Chine suit la même tendance dans les segments des poids lourds, se traduisant par des opportunités considérables pour les fournisseurs capables de fonctionnalisation avancée. L'écart de performance croissant entre le SBR en émulsion et le SBR en solution renforce les primes de prix pour les polymères haut de gamme tout en récompensant les producteurs axés sur la R&D.

Construction rapide d'autoroutes et d'aéroports stimulant l'asphalte modifié aux polymères

Les programmes d'infrastructure en Asie-Pacifique accélèrent la consommation d'asphalte modifié au SBR qui offre une meilleure résistance à l'orniérage et une plus grande flexibilité. Les données de laboratoire montrent une stabilité supérieure de 18,8 % et une rigidité au fluage dynamique plus élevée de 46,2 % lorsque 5 % de SBR est mélangé aux liants d'asphalte[2]Département des transports de l'Illinois, « Étude de performance de l'asphalte modifié aux polymères », idot.illinois.gov. De tels gains de performance justifient la prime de matériau pour les pistes d'aéroport et les autoroutes soumises à des charges extrêmes. Étant donné que les dépenses d'infrastructure s'étalent généralement sur plusieurs années, cette application offre aux producteurs un pilier de demande à long terme qui diversifie les ventes automobiles cycliques et renforce le marché du caoutchouc styrène-butadiène.

Pression des équipementiers pour une réduction de 10 % du poids de la bande de roulement via le S-SBR fonctionnalisé

Les constructeurs automobiles exigent des pneumatiques plus légers pour améliorer l'économie de carburant et prolonger l'autonomie des véhicules électriques, stimulant l'adoption du S-SBR fonctionnalisé avec des liaisons de charge plus solides. La feuille de route de Michelin pour produire du caoutchouc synthétique biosourcé avec 40 % de contenu renouvelable d'ici 2030 souligne cet objectif. Les programmes de réduction de poids favorisent les fournisseurs qui proposent des polymères de bande de roulement à faible densité mais durables, créant des réservoirs de marges premium. La complexité de conception qui en résulte augmente les coûts de changement, approfondissant les relations avec les clients pour les acteurs établis disposant d'un savoir-faire avancé en formulation.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité du prix du butadiène liée au pétrole brut | -0.7% | Mondial | Court terme (≤2 ans) |

| Substituts TPE croissants dans la chaussure | -0.3% | Mondial, concentré en Asie-Pacifique | Moyen terme (2-4 ans) |

| Extension du MACF de l'UE aux importations de caoutchouc synthétique après 2027 | -0.2% | Europe, partenaires commerciaux | Long terme (≥4 ans) |

| Quotas de recyclage en Chine réduisant la demande de SBR vierge pour les courroies transporteuses | -0.1% | Chine, répercussions sur l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité du prix du butadiène liée au pétrole brut

Les coûts des matières premières représentent généralement jusqu'à 70 % des dépenses totales de fabrication du SBR, exposant les marges aux pics des prix du pétrole brut. Les fluctuations monétaires ajoutent une couche supplémentaire d'imprévisibilité pour les exportateurs. Bien que la hausse du caoutchouc naturel en 2024 ait temporairement amélioré la position de coût relatif du SBR, les doubles augmentations du butadiène dérivé du pétrole brut ont rapidement érodé cet avantage. Les contrats à long terme avec les fournisseurs comportant des clauses de prix fixes limitent la capacité du secteur à répercuter les hausses soudaines des matières premières, obligeant de nombreuses entreprises à adopter des stratégies de couverture et de gestion des stocks qui augmentent les besoins en fonds de roulement.

Substituts TPE croissants dans la chaussure

Les marques de chaussures spécifient de plus en plus les élastomères thermoplastiques pour rationaliser les processus de moulage par injection et soutenir les engagements en matière de recyclabilité. Les matériaux TPE simplifient également l'assortiment des couleurs et réduisent les temps de durcissement, comprimant les cycles de production. Bien que le SBR conserve une résistance à l'abrasion supérieure pour les semelles de sport exigeantes, les segments décontractés et de mode migrent vers le TPE à un rythme accéléré. Ce changement pèse sur les volumes du secteur du caoutchouc styrène-butadiène dans un segment d'utilisation finale historiquement stable, stimulant la recherche de grades de SBR plus durables.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : le SBR en solution stimule les applications premium

Le SBR en solution a enregistré le CAGR le plus élevé de 4,27 % jusqu'en 2031, même si le SBR en émulsion contrôlait 70,42 % des volumes de 2025. La taille du marché du caoutchouc styrène-butadiène attribuée aux grades en solution devrait s'étendre de 4,27 milliards USD en 2026 à 5,26 milliards USD en 2031, reflétant une demande granulaire pour des bandes de roulement de pneumatiques haute performance. Les polymères en solution fonctionnalisés atteignent des distributions de poids moléculaire plus étroites et une meilleure compatibilité avec les charges, permettant des réductions de poids de la bande de roulement sans compromettre l'adhérence sur sol mouillé. La récente extension de capacité d'ARLANXEO à Dormagen s'aligne sur les exigences des constructeurs automobiles pour les pneumatiques à faible résistance au roulement. À mesure que les spécifications de performance se resserrent, le SBR en solution gagne des parts, notamment en Europe, en Chine et sur les marchés de remplacement premium où la sensibilisation des consommateurs est la plus élevée. Le SBR en émulsion reste indispensable dans les segments de masse grâce aux avantages d'échelle, à la vaste base de réacteurs installés et à la large latitude de formulation. Pourtant, son positionnement axé sur les prix rend les marges vulnérables aux fluctuations des matières premières. Des stratégies de distribution mixtes associant des plateformes d'émulsion à faible coût à des offres en solution premium protègent ainsi les flux de revenus à travers les cycles automobiles.

La part de marché du caoutchouc styrène-butadiène détenue par les grades en solution devrait augmenter de 2,7 points de pourcentage d'ici 2031, soutenue par la réglementation continue sur l'étiquetage des pneumatiques, la prolifération des véhicules électriques et les objectifs de durabilité des équipementiers. Même dans les économies émergentes sensibles aux coûts, les exigences imposées par les politiques en matière d'adhérence sur sol mouillé et de résistance au roulement accélèrent la migration vers le SBR en solution. Les producteurs investissant dans des procédés continus, des systèmes de catalyseurs avancés et une fonctionnalisation en ligne peuvent capturer des prix premium tout en réduisant les coûts variables grâce à des améliorations de l'efficacité énergétique et à un contrôle numérisé des installations.

Par application : les adhésifs émergent comme moteur de croissance

Les pneumatiques ont contribué à 68,72 % des revenus de 2025, ancrant la demande globale du marché du caoutchouc styrène-butadiène. Le segment bénéficie de cycles de remplacement résilients, les flottes de véhicules commerciaux valorisant la résistance à l'abrasion et la rentabilité du SBR. Cependant, les adhésifs représentent l'application la plus dynamique, progressant à un CAGR de 4,39 % jusqu'en 2031. La taille du marché du caoutchouc styrène-butadiène pour les adhésifs devrait augmenter de 1,17 milliard USD en 2026 à 1,45 milliard USD d'ici 2031, à mesure que les dépenses de construction, les volumes d'emballage pour le commerce électronique et les projets de bricolage des consommateurs augmentent. Les émulsions à base de SBR offrent une forte adhérence sur les substrats poreux comme le béton et le carton, combinée à la flexibilité nécessaire pour les cycles thermiques. Les entreprises d'emballage adoptent également des formules thermofusibles à base de SBR qui soutiennent les flux de recyclage en mono-matériau, les aidant à respecter leurs engagements en matière d'économie circulaire. Parallèlement, le développement résidentiel asiatique à forte croissance stimule la demande d'adhésifs pour carrelage, de revêtements imperméables et de mastics nécessitant une modification par élastomère pour le pontage des fissures et la résistance aux chocs.

Bien que la demande de mélanges pour chaussures soit confrontée à la substitution par le TPE, les chaussures de sport premium s'appuient toujours sur les caractéristiques d'usure du SBR dans les segments de semelles extérieures à haute abrasion. Les biens industriels, notamment les courroies d'entraînement, les tuyaux et les isolateurs de vibrations, offrent une diversification supplémentaire, stabilisant les carnets de commandes des producteurs lorsque la production automobile fluctue. Ces diverses applications renforcent collectivement la résilience multisectorielle du marché du caoutchouc styrène-butadiène, bien que l'accent stratégique se déplace vers des formulations différenciées à marges plus élevées plutôt que vers de pures poursuites de volume.

Analyse géographique

L'Asie-Pacifique a maintenu une part de revenus de 45,10 % en 2025 et devrait croître à un CAGR de 4,17 % jusqu'en 2031. La Chine ancre la domination régionale avec une vaste capacité captive dans les pneumatiques et le caoutchouc synthétique, permettant une montée en puissance rapide pour les grades en émulsion et en solution. La demande intérieure reçoit un coup de pouce de la croissance du parc automobile, des mesures de relance des infrastructures et des quotas nationaux de recyclage qui libèrent de la capacité pour l'exportation. Le marché indien est propulsé par un doublement prévu des revenus du secteur des pneumatiques à 22 milliards USD d'ici 2032, stimulant des capacités supplémentaires et des investissements d'intégration en amont. La Thaïlande et la Malaisie complètent l'approvisionnement en amont via la production de caoutchouc naturel, offrant aux formulateurs des avantages d'approvisionnement intégré. Cependant, la tarification du carbone, des normes d'émissions atmosphériques plus strictes et des contrôles de la pollution de l'eau pourraient déclencher des escalades de coûts ou une relocalisation des actifs SBR plus anciens au sein du bloc.

L'Amérique du Nord offre une consommation mature mais stable, soutenue par les pneumatiques de remplacement, l'asphalte modifié aux polymères pour la réhabilitation des autoroutes et l'adoption des adhésifs dans l'emballage pour le commerce électronique. Les fabricants de pneumatiques des États-Unis continuent de mettre l'accent sur des niches de performance telles que les variantes pour camions légers et ultra-haute performance qui s'appuient fortement sur le SBR en solution fonctionnalisé. L'émergence du Mexique comme pôle de délocalisation de proximité pour l'assemblage de véhicules à moteur ajoute une demande supplémentaire pour les pièces en caoutchouc automobile. Les opérations minières et d'extraction de sables bitumineux au Canada maintiennent les utilisations industrielles du SBR dynamiques, notamment dans les courroies transporteuses et les revêtements de protection. Dans l'ensemble, la croissance régionale est proche de la moyenne mondiale mais s'oriente vers des polymères à plus haute valeur ajoutée.

L'Europe est contrainte par une trajectoire de production automobile plus faible, mais bénéficie de l'agenda de durabilité de l'UE qui favorise le SBR avancé et à faible teneur en carbone. Les usines de pneumatiques allemandes, françaises et italiennes intensifient l'adoption de grades éco-performants, amplifiant les importations de SBR en solution de Corée et de Singapour jusqu'à ce que la capacité européenne se développe. Les mises à niveau des autoroutes et des aéroports en Europe de l'Est stimulent l'utilisation de l'asphalte modifié aux polymères, compensant partiellement la faiblesse automobile. Le MACF à venir limitera probablement les importations à forte intensité carbone et encouragera l'approvisionnement local ou les mises à niveau en énergie renouvelable dans les pays exportateurs. Les marchés scandinaves et du Benelux sont en tête sur les applications de SBR recyclé dans les revêtements de sol et les surfaces sportives, favorisant des niches qui valorisent les solutions circulaires.

Analyse de la chaîne de valeur

La chaîne de valeur du SBR commence par les matières premières amont, principalement le butadiène (flux C4) et le styrène provenant des vapocraqueurs et des raffineries, suivis de la polymérisation en SBR en émulsion et en SBR en solution. Viennent ensuite les étapes de finition telles que la coagulation/stripage (selon le cas), le séchage, le balotage ou la granulation, et le conditionnement. En aval, le matériau transite par des négociants et distributeurs ou via des contrats directs producteur-compoundeur vers les fabricants de pneus et autres fabricants de produits en caoutchouc, où la formulation des mélanges, le mélangeage et la fabrication de pneus ou de produits captent la majeure partie de la valeur ajoutée.

La flexibilité opérationnelle dépend de la disponibilité des matières premières et de la logistique, les cycles de maintenance des vapocraqueurs et l'allocation du flux C4 influençant les taux de fonctionnement des usines et la dynamique des prix au comptant. En aval, les exigences de qualification pour les polymères de bande de roulement haute performance placent le service technique, le développement d'applications et les accords d'approvisionnement à long terme au cœur des décisions d'achat, en particulier pour le SBR en solution utilisé dans les applications de pneus à faible résistance au roulement et haut de gamme. Les cadres commerciaux régionaux intégrés façonnent également les flux, le RCEP offrant des avantages tarifaires pour les exportations de caoutchouc au sein des corridors d'approvisionnement asiatiques (notamment la Chine, le Japon et la Corée du Sud), renforçant l'Asie-Pacifique comme principal pôle de production et de consommation.

Paysage concurrentiel

Le marché du caoutchouc styrène-butadiène est modérément concentré, les cinq premiers acteurs représentant environ 56 % des revenus mondiaux. ARLANXEO, LANXESS et JSR Corporation conservent un avantage concurrentiel grâce à la technologie des procédés, à des portefeuilles de produits diversifiés et à l'intégration avec les matières premières de butadiène. La mise à niveau de la ligne de Dormagen d'ARLANXEO augmente la production annuelle de SBR en solution de 70 kilotonnes, ciblant les clients premium de pneumatiques dans l'UE. LANXESS tire parti de l'intégration en amont dans les catalyseurs de polymérisation anionique, réduisant les coûts variables. JSR développe sa capacité à Yokkaichi pour répondre aux demandes de haute spécification des constructeurs automobiles nationaux.

Les acteurs chinois tels que Sinopec et TSRC ajoutent des réacteurs d'émulsion et de solution pour approvisionner la consommation intérieure en forte croissance et poursuivre des parts d'exportation, intensifiant la pression sur les prix dans les grades de commodités. Les acteurs occidentaux établis répondent en élagant les actifs non essentiels, comme en témoigne la vente par Goodyear de son activité de caoutchouc synthétique de Beaumont à Gemspring Capital pour 650 millions USD en 2025. Les partenariats autour de la circularité émergent comme décisifs. Sumitomo Rubber collabore avec Mitsubishi Chemical pour recycler le noir de carbone récupéré dans de nouveaux mélanges de pneumatiques, renforçant son discours du berceau au berceau. Les engagements de Michelin en faveur des matières premières biosourcées et de la pyrolyse de nouvelle génération illustrent comment la différenciation axée sur la durabilité l'emporte sur la pure expansion de capacité à long terme.

Leaders du secteur du caoutchouc styrène-butadiène (SBR)

ARLANXEO

China Petrochemical Corporation (Sinopec)

Kumho Petrochemical

Synthos

TSRC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'opportunité la plus claire réside dans les qualités de SBR en solution différenciées pour les bandes de roulement de pneus haut de gamme et destinées aux véhicules électriques, où la résistance au roulement, l'adhérence sur sol humide et la résistance à l'usure sont liées à des spécifications plus strictes et à des cycles de qualification plus longs. Les ajouts de capacité en Asie indiquent également vers où le secteur oriente ses capitaux et sa technologie : Mysteel a rapporté que la capacité totale de SSBR de la Chine a atteint 675 000 tonnes par an d'ici mai 2026, répartie sur 10 producteurs. D'autres initiatives de 2026 mentionnées dans la presse spécialisée incluent des essais et des constructions en plusieurs phases visant des matériaux pour pneus verts et haute performance. Dans ce contexte, la fonctionnalisation, le contrôle des catalyseurs et des procédés, ainsi que l'accès intégré aux matières premières (styrène et butadiène/C4 sécurisés) peuvent devenir des facteurs de différenciation, en particulier lorsque la surproduction des qualités standards comprime les marges.

Le développement de produits liés à la durabilité et le compoundage circulaire offrent un autre domaine à explorer, en particulier alors que les fabricants de pneus cherchent à intégrer du caoutchouc récupéré sans compromettre la performance. Des travaux académiques publiés en 2026 sur le caoutchouc de pneus usagés récupéré dans des mélanges de SBR (pour les applications de pneus verts) présentent des leviers de performance mesurables qui peuvent se traduire par des programmes de compoundage commerciaux, soutenant la demande de SBR conçu pour fonctionner avec un contenu recyclé. Les débouchés hors pneumatiques continuent également de récompenser les fournisseurs qui associent un approvisionnement stable à des formulations spécifiques à l'application, notamment les adhésifs pour la construction et l'emballage et l'asphalte modifié aux polymères, ce qui aide à diversifier les achats au-delà des seuls taux de construction de pneus OEM à caractère cyclique.

Développements récents du secteur

- Juin 2026 : ARLANXEO et Covestro ont élargi l'utilisation d'intrants certifiés ISCC PLUS, ARLANXEO déclarant que depuis janvier 2026, sa production de caoutchouc chloroprène repose sur du chlore certifié ISCC PLUS provenant de Covestro. Ce développement améliore la traçabilité et les références en matière de durabilité au sein d'un portefeuille de caoutchouc industriel, renforçant des préférences d'achat qui s'étendent de plus en plus aux chaînes de valeur des élastomères synthétiques.

- Avril 2026 : Kumho Petrochemical a démarré l'exploitation commerciale d'installations élargies de caoutchouc styrène-butadiène en solution (SSBR), ajoutant 35 000 tonnes par an de capacité (mise en service au premier trimestre 2026). Cette expansion accroît la disponibilité de SBR haute performance pour les mélanges de pneus à faible résistance au roulement et haut de gamme, accentuant la pression concurrentielle sur les fournisseurs axés sur les qualités en émulsion standards.

- Février 2025 : Sinopec Yanshan Petrochemical a reçu l'approbation au niveau du groupe pour le projet Nankang Green High-End Rubber New Materials à Tianjin, comprenant une unité de S-SBR polymérisé en solution de 100 000 tonnes par an et une unité de BR de 100 000 tonnes par an. Cette approbation crée une voie nommée et spécifique au site pour une nouvelle capacité de caoutchouc synthétique haut de gamme en Chine, soutenant l'approvisionnement domestique pour les matériaux de pneus avancés et renforçant la dynamique d'investissement en Asie-Pacifique.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre la valeur du caoutchouc styrène-butadiène (SBR) vendu comme élastomère synthétique, comptabilisée au niveau du matériau à travers les principales régions productrices et consommatrices. Nous traitons ici le SBR comme le produit final, quelle que soit la pièce en aval dans laquelle il finit par entrer.

Exclusions du périmètre : Les produits en caoutchouc finis (comme les pneus, les chaussures et les pièces moulées) ne sont pas comptabilisés dans la valeur du marché, sauf si le revenu correspond au matériau SBR lui-même.

Aperçu de la segmentation

- Par type

- SBR en émulsion

- SBR en solution

- Par application

- Pneumatiques

- Adhésifs

- Chaussures

- Autres applications

- Par géographie

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Thaïlande

- Malaisie

- Viêt Nam

- Indonésie

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Pays nordiques

- Turquie

- Russie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Qatar

- Égypte

- Nigéria

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la cartographie de l'origine de la demande en SBR et de la manière dont l'offre circule entre les régions. Nous nous appuyons sur des données commerciales et industrielles publiques, telles que les statistiques douanières nationales, les tableaux commerciaux de type UN Comtrade et les publications industrielles gouvernementales, ce qui aide à valider la dépendance aux importations et l'intensité des exportations.

Pour ancrer le modèle, nous examinons également des sources telles que les séries d'inflation et de taux de change des banques centrales et des offices statistiques, les publications des associations sectorielles pour les indicateurs des pneus et du caoutchouc, et les revues scientifiques évaluées par des pairs sur les polymères et le caoutchouc pour le contexte des procédés et des applications. Les rapports annuels des entreprises, les présentations aux investisseurs et la presse spécialisée fiable sont utilisés pour vérifier les changements de capacité, les redémarrages d'usines et l'exposition aux matières premières, puis un abonnement payant à des données financières et à des renseignements sur les entreprises est utilisé de manière sélective pour standardiser les répartitions de revenus et suivre les actions des entreprises. Ces sources ne sont pas exhaustives, et de nombreuses autres références publiques ont été utilisées pour le recoupement, la validation et la clarification des questions en suspens.

Entretiens primaires et enquêtes

Le travail primaire est utilisé pour éprouver les hypothèses qui n'apparaissent pas clairement dans les statistiques publiques, notamment le mix de qualités de SBR, les mouvements de prix typiques et la rapidité avec laquelle les acheteurs de pneus et industriels basculent entre polymères. Nous échangeons avec des producteurs, distributeurs, compoundeurs, ainsi que des responsables des achats et techniques dans les principales régions consommatrices, afin que les signaux de demande et les contraintes d'offre puissent être réconciliés en une seule vision.

Répartition des répondants de la recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 27 % | Directions générales : 12 % | APAC : 39 % |

| Rang intermédiaire : 55 % | Responsables fonctionnels/d'unité : 43 % | EMEA : 37 % |

| Acteurs plus petits : 18 % | Managers : 45 % | Amériques : 24 % |

Dimensionnement et prévision du marché

Le dimensionnement est construit selon une approche descendante où les données de production et de commerce aident à reconstituer la consommation apparente régionale, qui est ensuite liée à la demande finale issue de la fabrication de pneus et des produits en caoutchouc généraux. Les totaux sont corroborés par des approximations ascendantes sélectives, utilisant des vérifications échantillonnées capacité-production, des échanges avec les canaux fournisseurs et distributeurs, et une logique simple de volume multiplié par le prix de vente moyen pour ajuster les écarts évidents.

Les principaux facteurs qui façonnent le modèle incluent la demande de SBR liée aux tendances de la production de pneus, la répartition entre qualités en émulsion et en solution, les évolutions des taux d'exploitation des principales usines, l'orientation des prix induite par les matières premières (sensibilité au styrène et au butadiène), et les schémas de pénétration des importations régionales qui indiquent quand l'offre locale est tendue. Pour les prévisions, nous utilisons une analyse de scénarios soutenue par un lissage de séries temporelles à cycle court sur les prix et les indicateurs de demande, puis la trajectoire finale est choisie après que les retours primaires s'alignent sur la croissance attendue de la production de pneus et le calendrier des ajouts de capacité. Lorsque les vérifications ascendantes ne couvrent pas bien les petits pays, nous combler l'écart en utilisant des indicateurs proxy tels que les exportations régionales de pneus, les parts commerciales historiques et des fourchettes de prix prudentes, avant de consolider vers le total mondial.

Validation des données et cycle de mise à jour

La validation est effectuée par de multiples contrôles afin qu'un point de donnée bruyant ne guide pas le chiffre final. Nous comparons la consommation implicite à des signaux indépendants tels que les balances commerciales, les commentaires rapportés sur les taux d'exploitation, et l'activité en aval du caoutchouc, et tout écart important est examiné et recalculé avant validation finale.

Si une hypothèse évolue de manière significative, comme une forte variation de prix liée aux matières premières ou une panne majeure d'usine, nous recontactons les participants pour confirmer la direction et l'ampleur. Les rapports sont actualisés sur un cycle annuel, et des mises à jour intermédiaires sont réalisées lorsque des événements majeurs modifient l'offre ou la demande, suivies d'une revue finale avant livraison afin que les clients reçoivent la vision la plus récente.

Estimation du marché du caoutchouc styrène-butadiène (SBR) de Mordor Intelligence comparée à d'autres estimations publiées

Il est normal de constater des tailles de marché du SBR différentes dans les publications, car les groupes ne mesurent pas toujours la même chose, même lorsque le titre paraît identique. Les différences proviennent généralement de ce qui est comptabilisé comme valeur du SBR, de la base de prix utilisée pour l'année de référence, et de la manière dont le commerce régional est traité lors de la conversion des volumes en revenus.

Certains chiffres publiés penchent vers une catégorie plus large de caoutchouc synthétique, ou mélangent la valeur du matériau SBR avec des éléments de compoundage en aval et d'économie de conversion. Dans le dimensionnement de Mordor Intelligence, le revenu est comptabilisé pour le matériau SBR à travers les qualités en émulsion et en solution, et il est maintenu séparé de la tarification des produits en caoutchouc finis, afin que le chiffre reste lié à un bassin de demande reproductible.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 14,39 milliards USD (2025) | |

| Cabinet de conseil mondial A | 15,49 milliards USD (2025) | Utilise une tarification de l'année de référence plus élevée et une inclusion plus large d'éléments adjacents de la chaîne de valeur du caoutchouc dans certaines applications, ce qui accroît le revenu implicite par tonne par rapport à une vision limitée au matériau. |

| Éditeur sectoriel B | 11,95 milliards USD (2025) | Applique une hypothèse de prix et d'utilisation plus prudente pour 2025, et la consolidation régionale semble sous-estimer la consommation liée au commerce dans les marchés à forte importation. |

L'écart entre les sources s'explique principalement par la base de prix, la manière dont le commerce est converti en revenus, et le fait que le revenu de la chaîne de valeur adjacente soit ou non intégré au même total. En rendant les hypothèses visibles et en liant les signaux de volume à une logique de prix de vente moyen explicite, l'estimation résultante peut être revérifiée et mise à jour de manière simple.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du caoutchouc styrène-butadiène ?

La taille du marché du caoutchouc styrène-butadiène a atteint 14,94 milliards USD en 2026, et il est prévu qu'elle atteigne 17,99 milliards USD d'ici 2031.

Quelle région domine la consommation mondiale ?

L'Asie-Pacifique domine avec une part de revenus de 45,10 % grâce à une vaste capacité de fabrication de pneumatiques et de caoutchouc synthétique combinée à une forte croissance de la demande intérieure.

Pourquoi le SBR en solution gagne-t-il des parts sur les grades en émulsion ?

Le SBR en solution offre des performances supérieures en matière de résistance au roulement et d'adhérence sur sol mouillé, répondant aux règles d'étiquetage des pneumatiques plus strictes et aux objectifs d'efficacité des équipementiers, ce qui stimule son CAGR de 4,27 % jusqu'en 2031.

Comment le MACF de l'UE affectera-t-il le commerce du SBR ?

À partir de 2027, les taxes carbone sur les importations de caoutchouc synthétique augmenteront les coûts pour les producteurs à forte intensité carbone, encourageant les acheteurs européens à s'approvisionner en matériaux à faibles émissions ou en approvisionnement local.

Dernière mise à jour de la page le: